Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

El conocimiento exhaustivo de las disponibilidades inmobiliarias del Patrimonio del Estado, su mejor aprovechamiento, valoración y, en definitiva, el cumplimiento del mandato constitucional de «administración, conservación y defensa» de dicho Patrimonio, contenido en el artículo 132. 3 de la Constitución, convierten al Inventario General de Bienes y Derechos del Estado en un instrumento administrativo de la mayor transcendencia, cuya formación y permanente actualización ha sido regulada por diversas disposiciones, entre las que cabe destacar el Real Decreto 1100/1977, de 23 de abril («Boletín Oficial del Estado» de 24 de mayo), y la Orden de 8 de abril de 1987 («Boletín Oficial del Estado» de 20 de abril).

La última de las disposiciones citadas acordó impulsar los trabajos de elaboración del Inventario General, con el fin de disponer de un auténtico banco de datos inmobiliarios, informatizados y permanentemente actualizado, contando para ello, como en ocasiones anteriores, con la imprescindible colaboración de los distintos Departamentos ministeriales y órganos de la Administración Institucional.

La conveniencia de coordinar los fines de formación y actualización del Inventario con los de contabilidad patrimonial, prevista en el artículo 7.º de la Ley de Patrimonio del Estado y 124 de la Ley General Presupuestaria, mejorando al propio tiempo la gestión de los recursos patrimoniales inmobiliarios, justifica la implantación de un nuevo sistema de información del Inventario General de Bienes y Derechos del Estado.

Partiendo de la experiencia adquirida y sin perjuicio de su futura ampliación y perfeccionamiento, dicho sistema posibilitará los fines indicados, al producir un acercamiento a las fuentes de información radicadas en los Centros directivos y servicios que intervienen en la administración y conservación del Patrimonio del Estado, cuya gestión, en lo concerniente a bienes inmuebles, tendrá así un reflejo inmediato en el Inventario General y en la contabilidad del inmovilizado no financiero de la Administración del Estado.

En su virtud, he tenido a bien disponer.

[Bloque 2: #pr-2]

En cumplimiento de lo establecido en el artículo sexto de la Ley de Patrimonio del Estado –texto articulado aprobado por Decreto 1022/1964, de 15 de abril–, y 124 de la Ley General Presupuestaria –texto refundido aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre–, se implanta en la Administración del Estado un nuevo sistema de información sobre el Inventario General de Bienes Inmuebles.

[Bloque 3: #se]

El sistema de información del Inventario General de Bienes Inmuebles reflejará, tanto desde un punto de vista dinámico como histórico, en los términos fijados en la presente disposición, las circunstancias físicas, de adquisición, jurídicas, registrales, de destino, de aprovechamiento, económicas y contables de los siguientes bienes:

a) Inmuebles del Estado que, cualquiera sea su naturaleza, patrimonial o demanial por afectación, su destino, la forma de su adquisición o el Departamento que la haya realizado, deban estar incluidos en el Inventario General de Bienes y Derechos del Estado.

b) Inmuebles utilizados por la Administración del Estado en virtud de contrato de arrendamiento.

c) Inmuebles de los Organismos autónomos, en los términos del artículo sexto de la Ley del Patrimonio del Estado.

[Bloque 4: #te]

La implantación del nuevo sistema de información permitirá coordinar los procedimientos de gestión sobre bienes inmuebles, el adecuado inventario de los mismos, y las anotaciones y cifras reflejadas en la contabilidad financiera al objeto de:

a) Mejorar el cumplimiento del artículo sexto de la Ley del Patrimonio del Estado y normas complementarias, en lo que se refiere al inventario de los bienes enumerados en el punto segundo de la presente Orden.

b) Garantizar la permanente actualización del inventario mediante la inclusión en el mismo de las variaciones que deban registrarse en la información de los bienes, como resultado de los procedimientos de gestión patrimonial.

c) Servir a los procedimientos de gestión patrimonial, proporcionando los datos y antecedentes precisos en cada una de las operaciones sobre los bienes inmuebles, incluidos en el Inventario General.

d) Establecer un flujo continuo de información entre el inventario y la contabilidad financiera; como forma de obtener los datos necesarios para el reflejo contable de las variaciones, composición y situación de los bienes incluidos en el artículo segundo; letras a) y b), posibilitando la elaboración de las cuentas y estados, que, en relación con los mismos, deban rendirse al Tribunal de Cuentas y sirviendo como desarrollo y justificación de las cifras en ellos incluidas.

e) Contribuir al proceso de elaboración de los Presupuestos, aportando información acerca de los gastos corrientes en los que se incurra por la utilización o posesión de bienes inmuebles; y permitiendo la evaluación de las necesidades futuras.

f) Aportar información para el análisis del conste de funcionamiento y del rendimiento o utilidad de los servicios e inversiones, a que se refiere el artículo 17 de la Ley General Presupuestaria.

[Bloque 5: #cu]

Los Centros y Unidades administrativas que se integran en el sistema de información sobre el Inventario General de bienes inmuebles son los siguientes:

a) La Dirección General del Patrimonio del Estado que, a través de la Subdirección General del, Patrimonio del Estado, actuará como Unidad Central del sistema.

b) Los Servicios y Secciones de Patrimonio de las Delegaciones de Hacienda,

c) Las Unidades especiales que, dentro de los Departamentos ministeriales, tengan encomendada la gestión de competencias demaniales respecto a los bienes inmuebles que se hallen bajo su administración y custodia, a las que se refiere el artículo 5.º de la Ley del Patrimonio del Estado.

d) La Intervención General de la Administración del Estado, a través de la Subdirección General de Gestión Contable en su calidad de Central Contable.

e) Las Oficinas de Contabilidad de las Intervenciones Delegadas en los Departamentos ministeriales.

[Bloque 6: #qu]

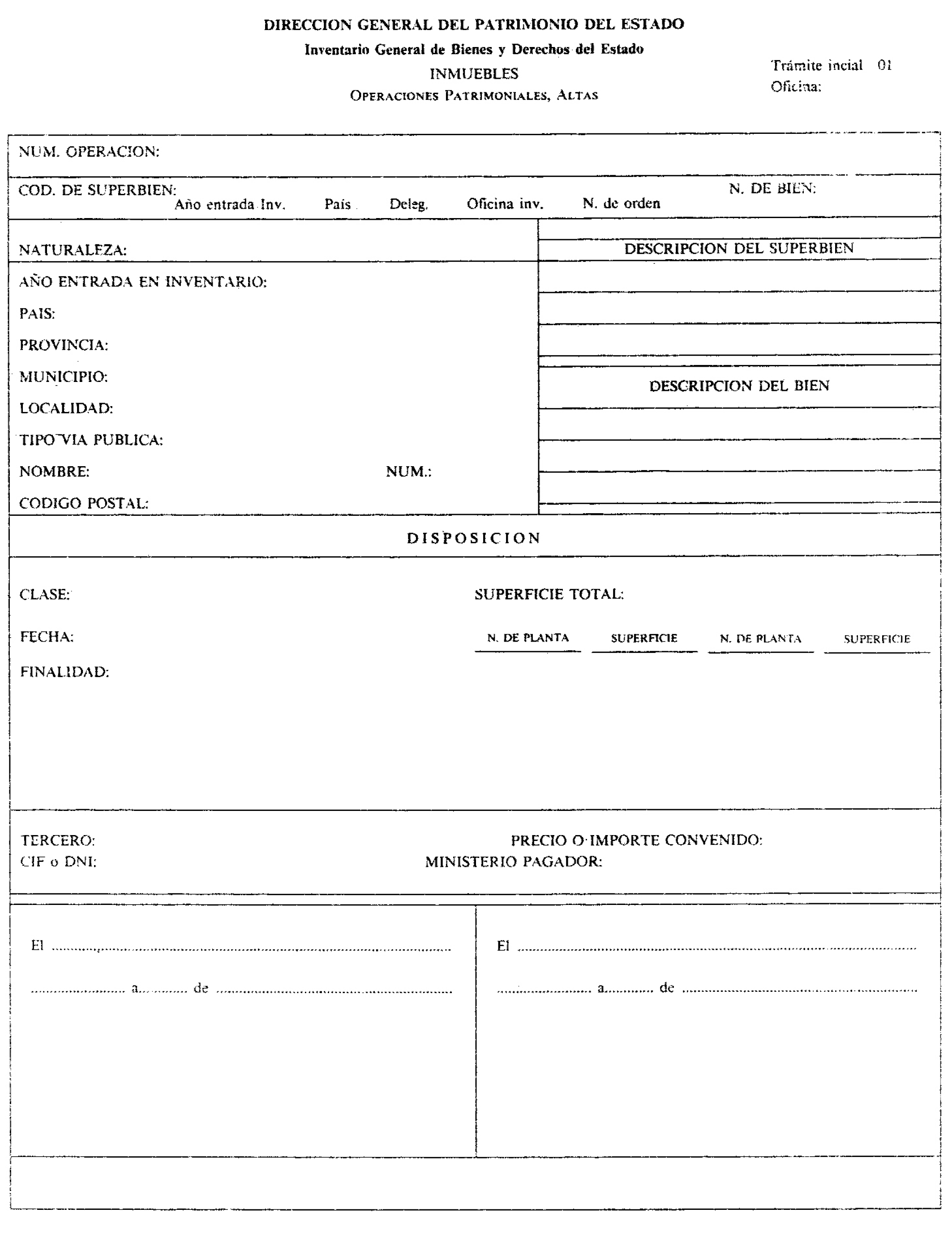

1. El inventario de los bienes inmuebles, enumerados en el artículo segundo, debe contener la información actualmente prevista sobre localización y situación del bien, naturaleza, carácter público patrimonial, título de adquisición o posesión, datos registrales, catastrales, destino, usuarios, clases de aprovechamiento, si es rústico, datos urbanísticos básicos, derechos reales o personales constituidos, valoración económica, características y estado de conservación de los inmuebles, así como el valor por el que figuren contabilizados.

2. La citada información y los datos que la integran se estructura en un soporte informático que será cumplimentado de acuerdo con las instrucciones contenidas en el anexo I.

[Bloque 7: #se-2]

Con el fin de garantizar la permanente actualización del inventario, las operaciones de gestión patrimonial, que se clasifican y definen en el anexo II a esta Orden, tendrán reflejo en aquel mediante el registro o anotación de los trámites-tipo, definidos en el mismo anexo II, al tiempo de su realización o conocimiento por las distintas Unidades u oficinas implicadas en el sistema de información.

[Bloque 8: #se-3]

El registro de las circunstancias que deban figurar en el inventario se completará con las operaciones de actualización, recogidas como tales en el anexo II a esta Orden.

Los bienes de los Organismos autónomos que, de acuerdo con el artículo 2.º de esta Orden, deban figurar en el inventario, serán registrados mediante operaciones de actualización.

[Bloque 9: #oc]

1. El Sistema de información sobre bienes inmuebles de la Dirección General del Patrimonio del Estado contendrá el Inventario de los determinados en el artículo 2.º de esta Orden, a efectos de lo dispuesto en el artículo 6.º de la Ley del Patrimonio del Estado.

2. La información reflejada en el sistema de información correspondiente a este Centro será la totalidad de la definida en el anexo I a esta Orden.

3. Centralización de la información. Para dar cumplimiento a lo previsto en los apartados anteriores, todos los datos que tengan entrada en el sistema de información en otros Centros serán comunicados, por vía informática, con la periodicidad que se determine, al Centro correspondiente de la Dirección General del Patrimonio del Estado.

[Bloque 10: #no]

1. El sistema de información sobre bienes inmuebles, en el ámbito de los Servidos y Secciones del Patrimonio de las Delegaciones de Hacienda, reflejará la visión territorial del mismo, incluyendo todos los bienes recogidos en el artículo 2.º de esta Orden, que se encuentren localizados en el ámbito territorial de cada una de ellas.

2. Comprobaciones a la recepción del expediente de gestión patrimonial.

A) Los órganos a que se refiere el apartado anterior comprobarán en la tramitación de los expedientes de gestión, que de acuerdo con esta norma hayan debido dar lugar a anotaciones en el sistema de información, la existencia de las mismas en el Centro. Para ello recibirán o generarán, en su caso, el documento «IB» que corresponda y al que se refiere el apartado 10 del anexo II, conteniendo el número de operación de inventario que identifica a la misma.

B) Si el expediente no contuviera el documento «IB», o éste no guardase relación con el contenido de aquél o con la información reflejada en el sistema, deberán ponerlo en conocimiento de la Subdirección General del Patrimonio del Estado.

3. La información recogida en los Servicios y Secciones del Patrimonio de las Delegaciones de Hacienda será la determinada en el anexo I a esta Orden, excepción hecha del registro detallado por cada usuario de todas las anotaciones contables recaídas sobre el bien inventariado, figurando únicamente el último valor contable atribuible a cada usuario, con desglose de las cuentas en que se halle reflejado.

4. Corresponderá a los Servicios y Secciones del Patrimonio dar entrada en el sistema de información a todos los trámites de las operaciones de gestión patrimonial en que intervenga la unidad. Además le corresponderá actualizar la información contenida en el inventario, introduciendo otras modificaciones en los datos, de las que deba tener conocimiento.

[Bloque 11: #de]

1. En el ámbito de las unidades especiales a que se refiere el artículo 5.º de la Ley del Patrimonio del Estado, el sistema de información contendrá una visión sectorial del conjunto de bienes, incluyendo todos aquellos que, por cualquier título jurídico, se encuentren bajo su administración o gestión de competencias demaniales. Se reflejarán asimismo todas las operaciones de adquisición que se realicen con imputación al Presupuesto de gastos del Ministerio.

2. La información recogida en los Centros a que se refiere el apartado anterior será la siguiente:

Para los inmuebles administrados o gestionados por órganos del Departamento:

Descripción e identificación física de las «Agrupaciones» y «Bienes».

Naturaleza, vida útil y valor residual.

Especificación de las superficies distribuidas por plantas del inmueble físico, por título de permanencia en inventario y por usuario dentro de cada título, simultáneamente.

Características físicas del inmueble, de acuerdo con su naturaleza, rústica o urbana, solar finca o edificación.

Ingresos y gastos corrientes asociados al uso del inmueble.

Reflejo histórico de las operaciones de gestión patrimonial producidas durante el periodo de permanencia del inmueble en el Centro. Terceros surgidos a consecuencia de las mismas.

Detalle de la distribución de superficies entre los diversos órganos del Departamento usuarios del inmueble.

El último valor contable atribuible a cada usuario, con desglose de las cuentas en que se halle reflejado.

3. Corresponderá a los órganos a que se refiere este artículo la introducción en el sistema de información de los datos correspondientes a los trámites de operaciones de gestión patrimonial, de acuerdo con las definiciones recogidas en el anexo II, que sean realizados por órganos del Departamento sin intervención de la Dirección General del Patrimonio del Estado, excepción hecha del «Reconocimiento de la obligación».

En particular, les corresponderá:

La anotación en el sistema de información de los trámites «Iniciales» de operaciones de construcción, ampliación, mejoras y otros gestos capitalizables que se produzcan por el Departamento, sin intervención de la Dirección General del Patrimonio del Estado. A tal fin los órganos gestores de los correspondientes créditos, remitirán la información necesaria para cumplimentar el trámite «Inicial» correspondiente, en un impreso diseñado al efecto. Dichos Órganos recibirán las copias precisas del documento «IB» al que se refiere el apartado 10 del anexo II, generado como consecuencia del registro del trámite.

Dar entrada en el sistema a las recepciones provisionales, definitivas y liquidaciones que se produzcan en operaciones de construcción y mejoras, así como, en su caso, a la escritura de obra nueva. Para lo cual igualmente, los órganos de los Departamentos ministeriales, encargados de realizar dichos actos, remitirán la información necesaria en impreso diseñado al efecto.

Inscripciones registrales.

4. Las unidades especiales actualizarán en el sistema de Información la distribución de los inmuebles y de sus superficies entre los distintos órganos del Departamento ministerial.

[Bloque 12: #un]

A) Integración con el sistema de información de la Central Contable: Se integra en el sistema de información de la Central Contable un nuevo Subsistema de «Información sobre los bienes inmuebles», que se incluirá entre los previstos en la regla 9.a) de la Instrucción de Contabilidad para la Central. Contable, aprobada por Orden de 28 de julio de 1988, con la finalidad de dar cumplimiento, para los bienes objeto del Subsistema, a lo previsto en las reglas 2, 18, 22, 23 y 25.b) de la misma.

B) El sistema de información de la Intervención General de la Administración del Estado: El Subsistema de información sobre bienes inmuebles contendrá la visión económico-contable de los mismos, tanto desde el punto de vista estático cono dinámico. A tal fin, se reflejará en el mismo:

Los valores por que figuren contabilizados los distintos bienes incluidos en inventario, que figurarán correctamente identificados, distribuidos entre los posibles títulos de entrada en el mismo y, dentro de cada uno, desglosados entre los distintos usuarios, hasta un nivel de desarrollo máximo por Departamentos ministeriales.

El detalle histórico, referido a cada operación dentro de cada bien, de las anotaciones contables recaídas tanto por operaciones de gestión patrimonial como de actualización contable, de acuerdo con la clasificación establecida en el anexo II.

El detalle histórico de los siguientes trámites de cada operación producida en el sistema, susceptible de generar efectos contables:

Inicial.

Reconocimiento de obligaciones.

Suspensión de la operación:

Firma de escrituras, contratos o actas.

Valoración contable.

Contabilización.

Los últimos valores de tasación que se hubieran obtenido, con independencia de la gestión de operaciones, así como su vida útil y valor residual, en su caso.

[Bloque 13: #du]

El Subsistema de información sobre bienes inmuebles aportará la información necesaria para determinar los resultados de cada ejercicio y obtener el Balance de Situación Integral del Estado, así como el estado resumen del Inventario del Inmovilizado Material, establecidos en la Instrucción de Contabilidad de la Central Contable, que puedan derivarse de los activos contemplados en el artículo segundo de esta Orden.

[Bloque 14: #de-2]

A) Trámite de «Reconocimiento de obligaciones».

De acuerdo con lo previsto en el apartado II del anexo II, el trámite de «Reconocimiento de obligaciones» deberá ser reflejado en el sistema de información al tiempo de producirse. Con este fin, se solicitará de los órganos gestores de los correspondientes créditos presupuestarios la remisión de copia del documento «IB», que deberá recibirse conjuntamente con el documento base de la operación, al que se unirá como justificante de la misma.

B) Anulación de obligaciones reconocidas.

La anulación de obligaciones reconocidas que se hubieran previamente reflejado en el Sistema será objeto de anotación en el mismo, produciendo iguales efectos que la operación anulada, aunque con signo negativo.

[Bloque 15: #de-3]

Si se detectase error en el número de operación de inventario asociado a un documento contable de fase «O», una vez que éste se hubiera ya contabilizado, la corrección se realizará directamente en el sistema de información sobre bienes inmuebles correspondiente al Departamento Ministerial de que se trate, mediante el reflejo de los trámites, con signo positivo o negativo, que sean precisos.

[Bloque 16: #dt]

La implantación en los distintos Centros del sistema de información se realizará partiendo de la información contenida en el Inventario General de Bienes y Derechos del Estado, sin perjuicio de su permanente actualización y depuración, a cuyo efecto deberán remitirse a la Dirección General del Patrimonio del Estado los datos precisos a tal fin que, en su caso, no hayan podido ser registrados por alguno de los Centros o Unidades administrativas integrados en el sistema, procediéndose, por dicho Centro directivo, a efectuar las anotaciones correspondientes.

[Bloque 17: #df]

La Dirección General del Patrimonio del Estado será el órgano competente para resolver cualesquiera indeterminaciones o discrepancias que pudieran surgir en la aplicación de la presente disposición, excepción hecha de las que afecten a los trámites de «Reconocimiento de la obligación» y «Contabilización». que serán de competencia de la Intervención General de la Administración del Estado.

[Bloque 18: #df-2]

Corresponderá a la Dirección General del Patrimonio del Estado dictar las instrucciones de desarrollo de esta norma, así como la definición de nuevas operaciones en el sistema de información sobre bienes inmuebles, y las modificaciones que sea preciso introducir en las ya existentes, sin periodo de que los efectos contables de las mismas sean establecidos por la Intervención General de la Administración del Estado, que determinará los datos precisos para la correcta configuración del Subsistema de Información sobre Bienes Inmuebles de la Central Contable.

[Bloque 19: #df-3]

Corresponde a la Dirección General de Informática Presupuestaria:

Proporcionar la infraestructura de comunicaciones que permita el intercambio de información entre los distintos centros y oficinas integrantes del sistema, asegurando su mantenimiento operativo así como la integridad y confidencialidad de los datos.

Prestar soporte técnico, en coordinación con los servicios informáticos de la Dirección General del Patrimonio del Estado y con la Intervención General de la Administración del Estado, en todo lo referente a la utilización, mantenimiento, modificación o desarrollo de la aplicación informática que da soporte al sistema de Información sobre el inventario General de Bienes Inmuebles.

[Bloque 20: #df-4]

La presente Orden entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado».

La implantación del nuevo sistema de información sobre el Inventario General de bienes inmuebles, regulado por esta Orden, se realizará el día 1 de enero de 1992.

[Bloque 21: #fi]

Madrid, 12 de diciembre de 1991.

SOLCHAGA CATALÁN

Ilmos. Sres. Subsecretarios de los Departamentos ministeriales, Director general del Patrimonio del Estado, Interventora general de la Administración del Estado y Director general de Informática Presupuestaria.

[Bloque 22: #ai]

1.1 Al efecto de conseguir una adecuada representación patrimonial, la ficha de inventario se estructura en dos niveles operativos:

Nivel «Bien»: Inmueble, o parte del mismo, que, por su naturaleza y características físicas, es susceptible de ser representado como una unidad.

Nivel «Agrupación»: Conjunto de bienes que comparten una misma identificación de su localización, rústica o urbana, o que, pudiéndola tener independiente, se juzgue necesario unificar para obtener un mejor reflejo de la realidad física, como ocurre, por ejemplo, en los casos de los inmuebles integrados en instalaciones portuarias o aeroportuarias.

1.2 La definición de la estructura de niveles operativos responderá a criterios de representación física de los bienes y, en su caso, de descripción objetiva de sus posibilidades de utilización, independientemente de la que en cada momento esté produciéndose, con la finalidad de garantizar la permanencia de la estructura, lo que permitirá la homogeneización del registro, en el inventario de los bienes y, consecuentemente, la interpretación de los datos que en él figuran. Deberá evitarse la creación de niveles que no atiendan a estos criterios.

1.3 Dentro de un mismo nivel «Bien» podrán coexistir situaciones de distinta naturaleza jurídica, varios usuarios, y varias fincas registrales.

1.4 La localización de los inmuebles se realizará en el nivel «Agrupación» y contendrá las siguientes menciones:

Para inmuebles sitos en territorio español:

Inmuebles urbanos:

Provincia.

Municipio.

Localidad dentro del municipio.

Calle a la que tiene salida principal.

Números dentro de la calle.

Inmuebles rústicos:

Provincia.

Municipio.

Localidad dentro del municipio.

Descripción de la localización del inmueble dentro de la localidad.

Linderos y descripción de aquellos aspectos peculiares que faciliten una correcta identificación.

Para inmuebles sitos en el extranjero se realizará mediante la mención del país y la descripción de la localización que mejor permita su identificación en cada caso.

La identificación de cada inmueble se realizará mediante un código invariable durante todo el período de permanencia del mismo en el inventario.

1.5 En el nivel «Bien» el reflejo de la localización se completará con la descripción de aquellos otros aspectos que se consideren relevantes para la misma, además de la indicación de los linderos, las referencias catastrales, y, en su caso, el registro de la propiedad y fincas registrales correspondientes.

2.1 Para cada «Bien», definido conforme al apartado anterior, la información en el inventario se concretará en los siguientes aspectos:

Descripción general del bien.

Referencias y valores catastrales.

Valores correspondientes a la última tasación realizada.

Naturaleza, vida útil y valor residual, en su caso.

Norma urbanística aplicable, calificación del suelo.

Fincas registrales, cargas que se les asocien y referencia de las inscripciones regístrales producidas durante la permanencia de los bienes en el inventario.

Documentos que alteren la situación jurídica de los bienes.

Colindantes y ocupantes.

Especificación de las superficies, distribuidas por plantas, del inmueble físico, por título de permanencia en el inventario y por usuario dentro de cada título, simultáneamente.

Registro detallado por cada usuario de todas las anotaciones contables recaídas sobre el bien inventariado.

Características físicas del inmueble, de acuerdo con su naturaleza, rústica o urbana, solar, finca o edificación.

Gastos corrientes asociados al uso del inmueble.

Reflejo histórico de las operaciones de gestión patrimonial que se tipifican en el anexo II.

Usuarios y terceros que entren en relación con los bienes.

2.2 Los bienes propios de los Organismos autónomos serán refleja-dos atendiendo a la misma estructura definida en el punto anterior, salvo las siguientes áreas de entre las mencionadas en el punto primero de este apartado:

Registro detallado por cada usuario de todas las anotaciones contables recaídas sobre el bien inventariado.

Reflejo histórico de las operaciones de gestión patrimonial.

[Bloque 23: #ai-2]

1.1 Se entiende por operaciones de gestión patrimonial, a los efectos de esta disposición, aquellas que, recayendo sobre los bienes de los enumerados en el punto segundo, letras a) y b) puedan integrarse en la clasificación que a continuación se indica, de acuerdo con las especificaciones establecidas en los apartados siguientes de este anexo.

1.2 Sin perjuicio de lo que, para cada grupo específico, se establezca en esta disposición, las distintas operaciones de gestión patrimonial tendrán, en general, efectos sobre los siguientes aspectos informativos del sistema:

Superficie total poseída por los distintos títulos y usuarios. Terceros relacionados con la operación.

Fincas regístrales y cargas asociadas a las mismas.

Documentos que alteren la situación jurídica de los bienes.

Valores contables asociados a los distintos títulos y usuarios.

Archivo histórico de operaciones de gestión patrimonial.

Originan un alta en inventario todas aquellas operaciones que supongan un aumento en el número de los inmuebles, o una ampliación de la superficie de los mismos, a disposición de la Administración del Estado, por título jurídico distinto del contrato de arrendamiento. Son las siguientes:

Adquisición onerosa.

Construcción de obra nueva y ampliación.

Adjudicaciones en pago de deudas.

Adquisiciones lucrativas por herencia, legado, donación, cesión, transferencia de titularidad u otras formas lucrativas de adquisición.

Se incluye en esta rúbrica aquellas operaciones no contempladas en el apartado anterior, que supongan un aumento del coste de adquisición de los inmuebles puestos a disposición de la Administración del Estado. A estos efectos se considerarán las siguientes:

Mejoras.

Levantamiento de cargas.

Otros gastos capitalizables. Todos aquellos que, no habiéndose incluido en otra operación, corresponda imputar al coste de adquisición, de acuerdo con las normas de valoración contable que, en cada caso, sean de aplicación.

Se contempla bajo esta rúbrica la operación por la que la Administración del Estado se convierte en arrendatario de un inmueble. Iniciada una operación de arrendamiento, todas las incidencias posteriores, tales como modificaciones subjetivas de las condiciones económicas o de duración del contrato serán objeto de registro bajo el mismo número de operación de inventario. La resolución del contrato se registrará con referencia al número de operación que viniera reflejando el contrato.

Se consideran bajo este epígrafe las operaciones que supongan una disminución en el número de los bienes inventariados, o de la superficie de los mismos, excepción hecha de la resolución de contratos de arrendamiento. Por tales se entenderán las siguientes:

Enajenación onerosa.

Enajenación lucrativa (por cesión, transferencia de titularidad, etc.).

Reversión de adquisiciones onerosas o lucrativas.

Demolición o destrucción, total o parcial.

Son mixtas aquellas operaciones que, involucrando inmuebles o superficies diferentes, producen simultáneamente los efectos de las operaciones descritas como altas y bajas. En particular, se entenderá como mixta la operación de permuta.

Bajo esta denominación se agrupan operaciones de diversa naturaleza que tienen por efecto la modificación del usuario de los bienes, de la titularidad de la Administración del Estado y, en su caso, de su régimen jurídico.

Se contemplar dentro de este apartado las siguientes operaciones:

Afectaciones, desafectaciones y mutaciones demaniales.

Cesiones, adscripciones, reversiones o desadscripciones de bienes propiedad del Estado.

Cambio del usuario Departamento ministerial. Organismo autónomo o Ente público, al que ha de corresponder la utilización de los bienes disponibles en virtud de arrendamiento o cesión, donación, herencia o legado condicionales a favor del Estado.

A estos efectos, se entenderá por usuario a aquella persona, pública o privada, legitimada para la utilización del inmueble inventariado. En particular se considerarán como tales:

En los inmuebles adscritos, el Organismo autónomo correspondiente.

En los cedidos, el cesionario.

En los arrendamientos de bienes del Estado, el arrendatario.

En los inmuebles de dominio público afectados a los servicios, el Departamento ministerial correspondiente distinguiendo, dentro del mismo, los distintos usuarios con nivel orgánico de Dirección General o superior, y órganos y: servicios periféricos.

En los restantes bienes de dominio público, bajo concesión administrativa o situación similar, el concesionario o asimilado.

En los inmuebles recibidos en, cesión y en los arrendados; el Departamento ministerial, al nivel orgánico señalado anteriormente, el Organismo autónomo o el Ente público correspondiente.

En los Inmuebles que se encuentren en expectativa de uso o destino figurará como usuario la Dirección General del Patrimonio del Estado.

Se contemplan los contratos por los que la Administración del Estado arrienda los bienes de su patrimonio. Iniciada una operación de arrendamiento, todas las incidencias posteriores, tales como modificaciones subjetivas, de las condiciones económicas o de duración del contrato serán objeto de registro bajo el mismo número de operación de inventario. La resolución del contrato se registrará con referencia al número de operación que viera reflejando el contrato.

9.1 Para el reflejo histórico de las operaciones de gestión patrimonial y la simultánea actualización del inventario, serán objeto de registro, al tiempo de su realización o conocimiento por los distintos Centros integrados en el sistema de información, los siguientes trámites-tipo:

Inicial.

Reconocimiento de obligaciones.

Suspensión de la operación.

Firma de escrituras, contratos o actas.

Identificación y tasación.

Contabilización.

Inscripción registral.

9.2 De acuerdo con lo prescrito en el punto anterior, cada operación genérica de gestión patrimonial tendrá asociada una determinada estructura de trámites-tipo. La actualización del inventario se realizará estableciendo la oportuna relación entre éstos y los correspondientes trámites reales de cada concreto procedimiento de gestión patrimonial, de acuerdo con la regulación que, en cada caso, les sea aplicable.

10.1 Por trámite «Inicial» se tomará en cada operación la aprobación, acuerdo, resolución o cualquier otro acto que determine, de manera cierta, el inmueble, superficie afectada, el tercero y, en su caso, el precio, involucrados en ella. Este trámite deberá, necesariamente, preceder a cualquier otro, dando lugar a la creación del «Número de operación de inventario» asociado a la operación que servirá para identificarla.

10.2 A consecuencia de la realización del trámite «Inicial», se generará un documento «IB», cuyo modelo se adjunta a este anexo que, en adelante, acompañará al expediente de gestión. Cuando la operación integre algún trámite de «Reconocimiento de la obligación», el centro que baya generado el trámite «Inicial», dará traslado al órgano gestor de los correspondientes créditos presupuestarios de tantas copias del documento «IB» como sean precisas para que éste pueda remitirlas a la intervención Delegada, correspondiente, acompañando los documentos contables de fase «O».

10.3 La realización del trámite «Inicial» irá precedida de consulta del inventario para la correcta identificación y, en su caso, depuración de los datos correspondientes al bien afectado.

11.1 En el trámite de «Reconocimiento de obligaciones» se anotarán, individualmente, todos los documentos contables de fase «O», que se expidan para la satisfacción del precio total, inicial o aplazado, correspondiente a las adquisiciones onerosas, construcción, mejoras, levantamiento de cargas y otros gastos capitalizables, que se produzcan sobre los bienes determinados en el artículo segundo de esta Orden, letras a) y b).

11.2 Las Intervenciones Delegadas en los Departamentos ministeriales solicitarán, en todo caso, el documento «IB» correspondiente a los documentos contables de fase «O» cuando, de acuerdo con lo determinado en este capítulo, constituyan trámites de operaciones de gestión patrimonial. La copia recibida se archivará, conjuntamente, con el documento de fase «O», como justificante de la anotación correspondiente en Contabilidad General.

11.3 Los órganos que tengan a su cargo la-gestión de los correspondientes créditos recibirán, del centro que haya producido el trámite inicial, tantas copias del documento «IB», como documentos contables de fase «O», deban confeccionar, con la finalidad de adjuntarlas al mismo en el momento de su remisión a la Intervención Delegada.

Cuando el órgano competente en cada procedimiento de gestión patrimonial acuerde el archivo del expediente, previamente, a la firma de escrituras u otro trámite, que deba dar !tarar a la efectiva producción de la alteración patrimonial, se reflejará en el trámite de «Suspensión», que tendrá como efecto la finalización de la operación, sin que pueda producirse otro trámite con posterioridad a éste.

El trámite de «firma de escrituras, contratos o actas», reflejará los actos de tal naturaleza que se produzcan en el curso del expediente. En el supuesto de ingresos o pagos aplazados, que deban dar lugar a reconocimiento de derechos u obligaciones en fecha posterior a su producción, se hará constar las fechas e importes correspondientes en este momento.

14.1 El trámite de «valoración contable:» contendrá los datos precisos para la correcta contabilización de la operación, de acuerdo con su naturaleza y deberá producirse:

Simultáneamente al trámite de «Firma de escrituras, contratos o actas», en las operaciones siguientes, de acuerdo con la clasificación establecida en este anexo:

Adquisición onerosa.

Construcción, mejoras, ampliaciones y levantamiento de cargas.

Operaciones que supongan baja en inventario.

Operaciones mixtas.

Variaciones de destino y otras modificaciones.

En las operaciones de adquisición lucrativa y en pago de deudas, en el momento en que sean identificados y tasados los bienes.

Las operaciones de arrendamiento y de actualización contable no incorporarán este trámite.

14.2 El trámite de valoración contable contendrá, en las operaciones de «Adquisición onerosa», «Construcción», «Mejoras» y en las «Mixtas», para el bien que suponga alta en inventario, el valor por el que deba figurar contabilizada la adquisición, con mención separada del importe correspondiente a la construcción y del correspondiente al suelo.

Las adquisiciones onerosas figurarán valoradas por su Coste de adquisición total, suma de les impones ya satisfechos; según consten en inventario y de los que queden aplazados a la fecha del trámite de «Firma de escrituras».

Para los bienes objeto de alta en inventario, se indicará, además, el período de vida útil que deba atribuírsele a partir del momento de su inclusión en el inventario y, en su caso, su valor residual. Tanto la vida útil como el valor residual de un bien inventariado podrán ser actualizadas a consecuencia de la realización de mejoras o ampliaciones.

14.3 En las operaciones no contempladas en el párrafo anterior, el valor contable reflejará aquella porción del valor en cuentas a la fecha de la operación que se vea afectada por la misma. En ausencia de otros criterios que Concurran a su determinación, ésta se realizara mediante cálculo proporcional a la superficie afectada.

Simultáneamente a la recepción en la Central contable de los distintos trámites de «Valoración contable», se producirá el de Contabilización», con los efectos determinados en el artículo 12 de esta Orden.

Las inscripciones registrales que se realicen a instancia de los órganos de gestión en relación con las operaciones de gestión patrimonial, recibirán reflejo en el trámite de «Inscripción registral».

17.1 Se entiende por operaciones de actualización de la situación en el inventario toda aportación de nuevos datos, o modificación de los preexistentes, que no tenga su origen en las operaciones determinadas en los apartados anteriores, y tengan por objeto, el registro de los datos correspondientes a las áreas informativas determinadas en el anexo I.

17.2 Mediante operaciones de actualización de la situación reflejarán en el Inventario General, los datos y circunstancias informativas de los bienes de los Organismos autónomos en cumplimiento de lo dispuesto en los artículos segundo, letra C) y séptimo de esta Orden.

Se entenderán por operaciones de actualización contable la determinación, de acuerdo con los criterios contables aplicables a cada caso, de la amortización anual o las rectificaciones al coste de adquisición precisas para la concreta representación contable de los inmuebles.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid