Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

Disposición derogada, con efectos desde el 1 de enero de 2014, por la disposición final 1 de la Circular 3/2013, de 29 de julio. Ref. BOE-A-2013-8510

El artículo 5.1 de los Estatutos del Sistema Europeo de Bancos Centrales y del Banco Central Europeo establece que, a fin de cumplir las funciones del Sistema Europeo de Bancos Centrales, el Banco Central Europeo, asistido por los Bancos Centrales Nacionales, recopilará la información estadística necesaria, obteniéndola de las autoridades nacionales competentes, o directamente de los agentes económicos. En su virtud, la Orientación BCE/2000/4, de 11 de mayo, especifica la información que los Bancos Centrales Nacionales deben poner a disposición del Banco Central Europeo, en el ámbito de las estadísticas de Balanza de Pagos, Posición de Inversión Internacional y Reservas Exteriores. El Banco de España está sometido, de conformidad con el artículo 14.3 de los Estatutos del Sistema Europeo de Bancos Centrales y del Banco Central Europeo, y del artículo 1.3 de la Ley 13/1994, de 1 de junio, de Autonomía del Banco de España, a las orientaciones e instrucciones del Banco Central Europeo.

En concreto, la Orientación mencionada establece los requisitos que debe cumplir la información que, sobre las inversiones de cartera, le proporcionen los Bancos Centrales Nacionales. Los datos que el Banco de España viene obteniendo, y enviando al Banco Central Europeo, sobre inversiones de cartera, y sus rentas, se calculan a partir del sistema de información sobre cobros y pagos exteriores establecido mediante las circulares del Banco de España 15/1992, de 22 de julio, 24/1992, de 18 de diciembre, 1/1994, de 25 de febrero, y 6/2000, de 31 de octubre. Estos datos no permiten cumplir con todos los requisitos establecidos en la Orientación. Por ello, la circular establece un nuevo procedimiento para obtener información sobre operaciones y saldos de activos y pasivos exteriores en valores negociables, que está diseñado para calcular las inversiones de cartera, y sus rentas, cumpliendo con los requisitos que exige la mencionada Orientación.

Por consiguiente, al amparo de las disposiciones citadas, y del artículo 9.º del Real Decreto 1816/1991, de 20 de diciembre, sobre Transacciones Económicas con el Exterior, que somete a las entidades registradas, así como a las personas físicas o jurídicas residentes que efectúen operaciones con no residentes, o mantengan activos o pasivos en el exterior, a la obligación de poner a disposición del Banco de España los datos que se les requieran, con fines de seguimiento estadístico, el Banco de España ha dispuesto:

De acuerdo con lo establecido en el Artículo 9.º, y en la Disposición Adicional segunda del Real Decreto 1816/1991, de 20 de diciembre, sobre Transacciones Económicas con el Exterior, quedan sometidos a lo dispuesto en la presente circular:

1. Los bancos, cajas de ahorro y cooperativas de crédito residentes inscritos en los registros oficiales del Banco de España y la Confederación Española de Cajas de Ahorro.

2. Aquellas otras entidades de crédito y financieras residentes inscritas en los registros oficiales del Banco de España, o de la Comisión Nacional del Mercado de Valores, que actúen como entidades depositarias o liquidadoras en los mercados organizados de valores negociables.

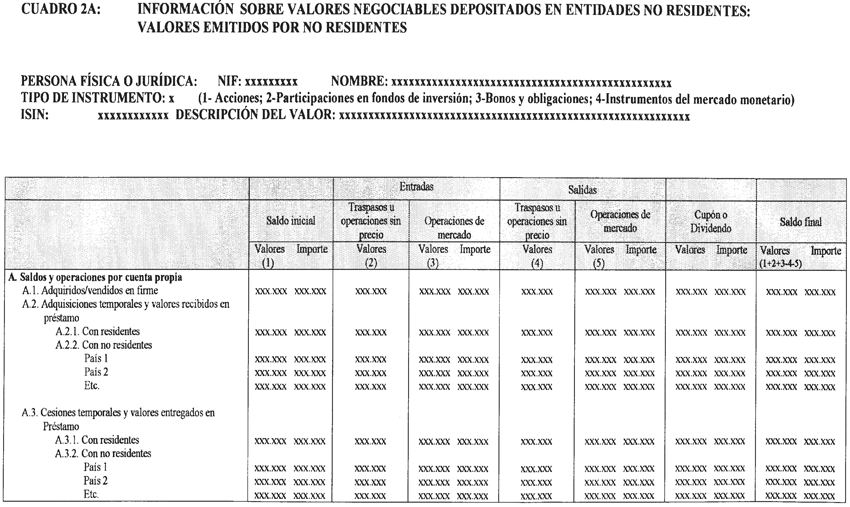

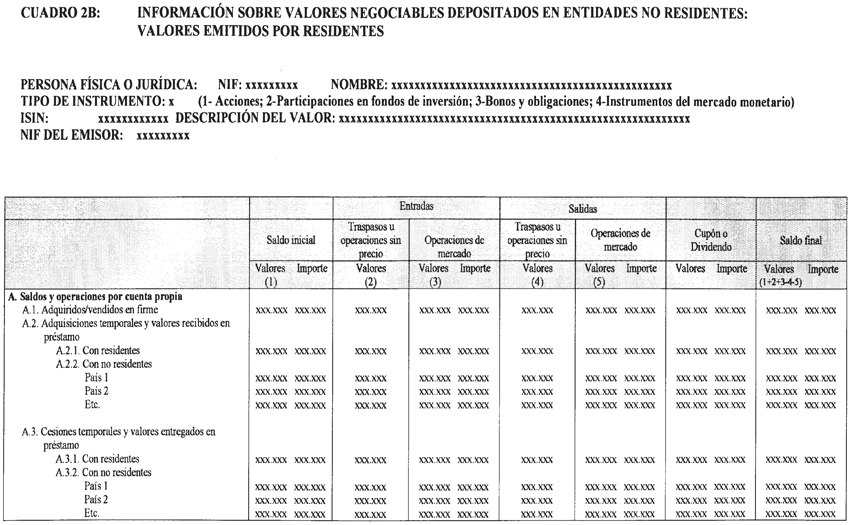

3. Aquellas otras entidades de crédito y financieras residentes inscritas en los registros oficiales del Banco de España, o de la Comisión Nacional del Mercado de Valores que, sin actuar como entidades depositarias o liquidadoras en los mercados organizados de valores negociables, mantengan activos en forma de valores negociables depositados en entidades no residentes, y las Sociedades Gestoras de fondos de inversión, por lo que se refiere a las participaciones de no residentes en fondos de inversión españoles.

1. Las entidades mencionadas en los apartados 1, 2 y 3 de la norma primera de la presente circular deberán remitir, con periodicidad mensual, dentro de los diez días hábiles siguientes al fin de cada mes, la información que se describe a continuación y que se resume en los cuadros 1A y 1B del anexo de la presente circular.

Esta información incluirá, desglosados por clase de valor, y por valor individual (identificado mediante su código ISIN), los siguientes datos:

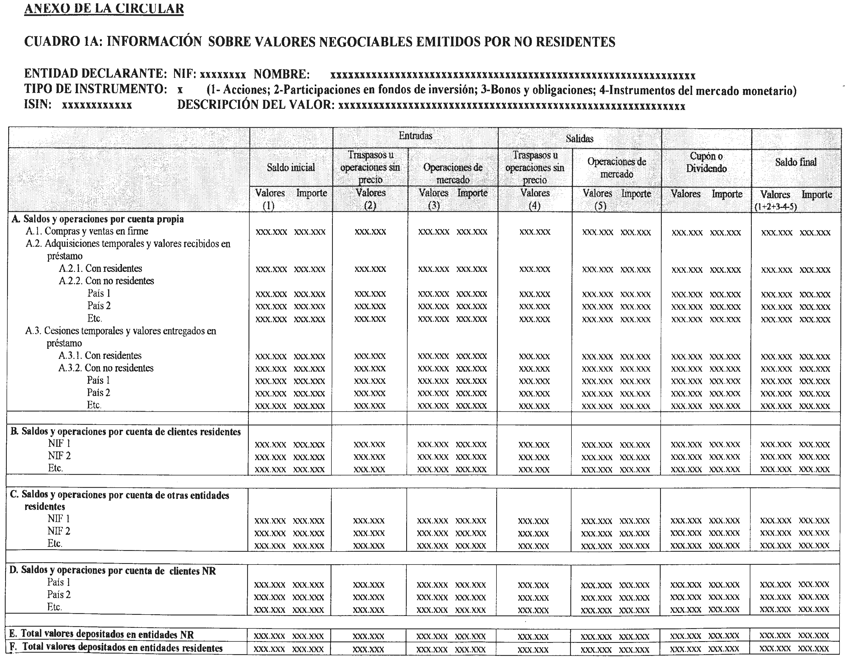

1.1 Información sobre valores negociables emitidos por no residentes (cuadro 1A):

Operaciones realizadas y saldos mantenidos por cuenta propia, desglosando, por un lado, las compras y ventas de valores en firme, y sus respectivos saldos, y por otro, las adquisiciones temporales de valores y préstamos de valores recibidos y las cesiones temporales de valores y préstamos de valores concedidos, y sus respectivos saldos. En el caso de las adquisiciones y cesiones temporales, y los préstamos de valores, se identificarán por separado aquellos en los que la contrapartida de la operación es residente en España, y los que tienen como contrapartida a no residentes en España. En este último caso, se especificará el país de residencia de la contrapartida.

Operaciones realizadas y saldos mantenidos por cuenta de clientes residentes (distintos de las entidades mencionadas en los apartados 1, 2 y 3 de la norma primera), con identificación de las personas jurídicas por su NIF, e indicando el importe total correspondiente a las personas físicas.

Operaciones realizadas y saldos mantenidos por cuenta de otras entidades incluidas en los apartados 1, 2 y 3 de la norma primera de la presente circular, que remitan directamente al Banco de España la información sobre sus propias operaciones y saldos, identificando a dichas entidades por su NIF.

Operaciones realizadas y saldos mantenidos por cuenta de clientes no residentes, desglosados por país de residencia de dichos clientes.

Además, se comunicará el total de las operaciones y los saldos de las cuentas de valores de la entidad (propias y de terceros), desglosados entre:

Valores que se encuentran depositados en cuentas de la propia entidad abiertas en entidades depositarias residentes, o en depositarias centrales residentes.

Valores que se encuentran depositados en cuentas de la propia entidad abiertas en entidades depositarias no residentes, en depositarias centrales no residentes, o en sistemas de compensación y liquidación internacionales.

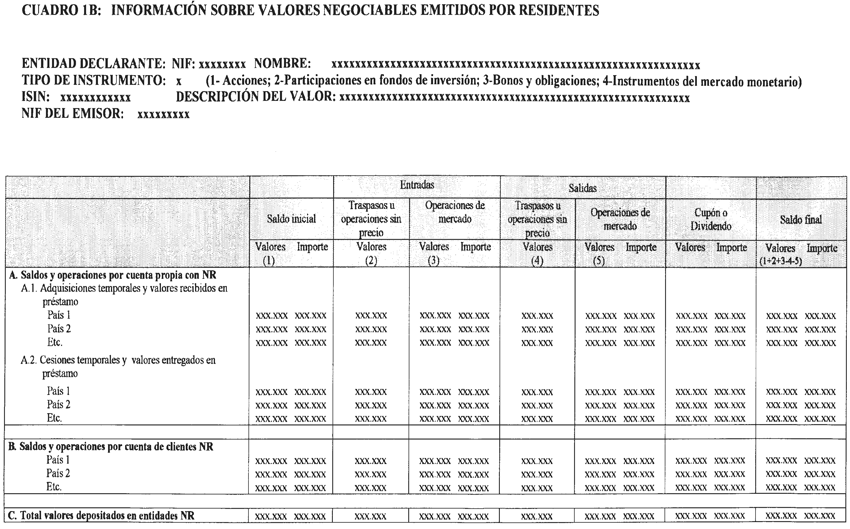

1.2 Información sobre valores negociables emitidos por residentes (cuadro 1B):

Operaciones realizadas y saldos mantenidos por cuenta propia correspondientes a adquisiciones temporales de valores y préstamos de valores recibidos y a cesiones temporales de valores y préstamos de valores concedidos, cuando dichas operaciones tengan como contrapartida a no residentes en España, desglosados por país de residencia de la contrapartida.

Operaciones realizadas y saldos mantenidos por cuenta de clientes no residentes, desglosados por país de residencia de dichos clientes.

Además, se comunicará el total de las operaciones y los saldos de las cuentas de valores de la entidad (propias y de terceros), correspondientes a valores que se encuentren depositados en cuentas de la propia entidad abiertas en entidades depositarias no residentes, en depositarias centrales no residentes, o en sistemas de compensación y liquidación internacionales.

2. (Derogado)

3. Para cada uno de los conceptos mencionados en los apartados 1 y 2 anteriores, se comunicará, siguiendo las definiciones y criterios de valoración que se incluyen en las instrucciones de procedimiento de la presente circular, la siguiente información:

El saldo de las cuentas al inicio del período, con indicación del número de valores y su importe convertido a euros.

Las entradas y salidas de valores en las cuentas, indicando el número de valores y su importe convertido a euros.

Los cupones o dividendos abonados, con indicación del número de valores y su importe total convertido a euros.

El saldo de las cuentas al final del período, con indicación del número de valores y su importe convertido a euros.

1. Las entidades mencionadas en los apartados 1, 2 y 3 de la norma primera de la presente circular, podrán remitir la información con periodicidad trimestral, dentro de los diez días siguientes al fin de cada trimestre natural, cuando se cumplan cada uno de los siguientes requisitos:

1.1 Que sus saldos totales de valores negociables por cuenta propia o por cuenta de sus clientes, objeto de información de acuerdo con lo establecido en la norma segunda de la presente circular, convertidos a euros, de acuerdo con el procedimiento indicado en las instrucciones de procedimiento de la presente circular, no superen, el 31 de diciembre del año anterior, el importe de 60 millones de euros (9.983.160.000 pesetas).

1.2 Que sus operaciones totales de valores negociables por cuenta propia o por cuenta de sus clientes, objeto de información de acuerdo con lo indicado en la norma segunda de la presente circular, convertidas a euros, de acuerdo con el procedimiento indicado en las instrucciones de procedimiento de la presente circular, no superen, durante el año anterior, el importe de 600 millones de euros (99.831.600.000 pesetas).

Las entidades que, cumpliendo ambos requisitos, deseen remitir la información trimestralmente deberán comunicarlo a la Oficina de Balanza de Pagos del Banco de España, dentro de los primeros quince días naturales de cada año.

2. (Derogado)

3. Para el cálculo de los límites indicados en la presente norma correspondientes al año 2002, se tendrán en cuenta los saldos a 31 de diciembre de 2001, y las operaciones del año 2001.

1. Las entidades mencionadas en los apartados 1, 2 y 3 de la norma primera de la presente circular, podrán optar por remitir la información requerida en la norma 2 de la presente circular de forma conjunta con otra entidad informante (entidad presentadora). Las entidades que opten por este procedimiento (entidades representadas) deberán facilitar a sus entidades presentadoras la información de sus propias operaciones y saldos, y las de sus clientes, con los detalles necesarios para que, en la información enviada por las entidades presentadoras, se incluyan todos los datos requeridos en la presente circular.

En la información a remitir por las entidades presentadoras se incluirán las operaciones y los saldos de aquellas entidades a las que representen de la siguiente forma: los clientes de las entidades representadas se identificarán por su NIF, si son residentes, o por el país de residencia si son no residentes, de acuerdo con lo especificado en los apartados 1.1 y 1.2 de la norma segunda de la presente circular ; y las operaciones por cuenta propia de las entidades representadas se agruparán con las operaciones propias de la entidad presentadora.

Para poder utilizar el procedimiento mencionado en el párrafo anterior, ambas entidades (presentadora y representada) deberán comunicarlo previamente, por escrito, a la Oficina de Balanza de Pagos del Banco de España.

2. La información sobre las operaciones que los fondos de inversión españoles realicen con valores negociables emitidos por no residentes, y sobre los saldos correspondientes, deberá ser proporcionada por las entidades depositarias de los fondos, de acuerdo con el procedimiento establecido en la Norma segunda de la presente circular. En la información a remitir sobre estas operaciones y saldos, la entidad depositaria incluirá las operaciones y saldos de valores correspondientes a cada fondo de inversión, como operaciones y saldos de clientes residentes, identificando al fondo de inversión por su NIF.

3. La información sobre las operaciones que no residentes realicen con participaciones en fondos de inversión españoles, y sobre los saldos correspondientes, deberá ser proporcionada por las sociedades gestoras de los fondos, de acuerdo con el procedimiento establecido en la norma segunda de la presente circular.

No obstante, dicha información podrá ser proporcionada por las correspondientes entidades depositarias, si así fuese acordado entre éstas y las sociedades gestoras. A tal efecto, las sociedades gestoras deberán facilitar a las entidades depositarias la información que éstas pudieran precisar.

Para poder utilizar el procedimiento mencionado en el párrafo anterior, ambas entidades (depositaria y gestora) deberán comunicarlo previamente, por escrito, a la Oficina de Balanza de Pagos del Banco de España.

4. La información sobre operaciones y saldos de residentes con participaciones en fondos de inversión extranjeros deberá ser proporcionada por las entidades residentes comercializadoras en España de los fondos, inscritas como tales en los registros oficiales de la Comisión Nacional del Mercado de Valores. Cuando no exista la figura de entidad comercializadora, la información deberá ser proporcionada por la entidad residente que actúe como depositaria de las participaciones de los inversores residentes. Finalmente, cuando los titulares residentes de las participaciones no utilicen los servicios de entidades residentes, la información deberá ser proporcionada por los propios inversores. En todos los casos, la información se remitirá de acuerdo con el procedimiento establecido en la norma segunda de la presente circular.

La información se remitirá a la Oficina de Balanza de Pagos del Banco de España por medios telemáticos, es decir, mediante el uso de redes de comunicación de datos. Excepcionalmente, y previa autorización de dicha oficina, se podrá presentar la información utilizando un disquete, un CD-ROM, u otros soportes análogos.

Con independencia de lo establecido en el apartado 1 de la norma cuarta de la presente circular, será posible presentar, en un único soporte telemático, distintos archivos, que contengan la información de distintas entidades declarantes. En este caso, todas las entidades declarantes deberán quedar identificadas de forma individualizada.

La información a transmitir se ajustará a las especificaciones que se remitirán a las entidades y al resto de las personas físicas y jurídicas residentes obligadas. Una versión actualizada de estas especificaciones se mantendrá en la página web del Banco de España, de libre acceso en Internet.

La presente circular entrará en vigor el día 1 de enero de 2002. La primera información que se deberá comunicar será la correspondiente a los saldos de valores negociables correspondientes a 31 de diciembre de 2001, y a las operaciones y a los saldos de enero de 2002, cuya remisión deberá efectuarse dentro de los primeros diez días hábiles del mes de febrero de 2002.

Madrid, 18 de julio de 2001.–El Gobernador, Jaime Caruana Lacorte.

1. Residencia: Para determinar la residencia, o no residencia, de las entidades y personas físicas o jurídicas obligadas a informar, de los emisores, o de los tenedores, de los valores negociables, y de las contrapartidas de las operaciones y saldos, objeto de información de acuerdo con las normas de la presente circular, se tendrán en cuenta los conceptos de residencia y no residencia establecidos en la Ley 40/1979, de 10 de diciembre, sobre Régimen Jurídico de Control de Cambios y sus normas de desarrollo.

La clasificación de los valores entre «emitidos por residentes» y «emitidos por no residentes» se realizará teniendo en cuenta la residencia del emisor, y no el mercado en el que se emitan o la moneda en que se denominen. Del mismo modo, la clasificación por país de las contrapartidas se efectuará teniendo en cuenta su país de residencia, con independencia del sistema a través del cual tenga lugar la contratación o liquidación de las operaciones.

Los certificados representativos de valores, cuya emisión se realiza exclusivamente para facilitar la negociación de un valor en un mercado distinto de aquel en el que se emiten (como por ejemplo los «depositary receipts»), se clasificarán atendiendo a la residencia del emisor del valor que representan dichos certificados, y no se tendrá en cuenta la residencia del emisor de los certificados.

2. Valor negociable: La información a que se refiere la presente circular se facilitará con respecto a los valores que se detallan a continuación, cuando cumplan con el requisito de «negociabilidad» a que se refiere la Ley 24/1988, de 28 de julio, del Mercado de Valores en el apartado 2 de su exposición de motivos:

2.1 Valores de renta variable: Aquellos que, entre otros, confieren al titular derechos sobre el valor residual de las sociedades que los emiten, una vez liquidados los derechos de sus acreedores. Entre estos valores se incluyen las acciones, y cualesquiera otros que incorporen carácter de participación en el capital de las empresas, tales como los certificados representativos de acciones («depositary receipts»), y las acciones preferentes, cuando dan derecho a una participación en la distribución del valor residual de la sociedad emisora. Así mismo se incluirán en este concepto las acciones de sociedades de inversión colectiva, y los derechos de suscripción de los valores mencionados.

2.2 Participaciones en fondos de inversión: No se incluirán en este concepto las acciones de sociedades de inversión colectiva.

2.3 Bonos y obligaciones: Valores representativos de empréstitos emitidos con vencimiento inicial a más de un año. Se incluyen los bonos y obligaciones (convertibles en acciones o no convertibles, de cupón cero, indexados, de interés fijo o flotante, de doble moneda, los bonos u obligaciones perpetuos, o de amortización optativa, etc.), las cédulas hipotecarias y otros valores similares con respaldo de activos, las acciones preferentes que no dan derecho a una participación en la distribución del valor residual de la sociedad emisora, los «strips», las aceptaciones bancarias, los pagarés, los certificados de depósito y las notas. En ningún caso se incluirán como bonos y obligaciones las letras del tesoro, aunque su plazo de amortización sea superior a un año.

2.4 Instrumentos del mercado monetario: Valores representativos de empréstitos emitidos generalmente con vencimiento inicial a un año o menos. Se incluyen aquellos valores que se negocian con descuento tales como las letras del tesoro (incluidas las emitidas con plazo superior a un año), las emisiones de papel comercial o financiero, los «strips», las aceptaciones bancarias, los pagarés, los certificados de depósito y las notas.

No se incluirán en la información a facilitar las operaciones y saldos de instrumentos financieros derivados (futuros, opciones, etc.), aunque se negocien en mercados organizados, ni de «warrants».

Las operaciones y los saldos por cuenta propia se clasificarán por conceptos teniendo en cuenta los siguientes criterios:

1. Compras y ventas en firme: Se incluirán como operaciones de compra y de venta en firme (y sus saldos correspondientes) aquellas en las que no existe un compromiso para vender en un plazo futuro valores de la misma emisión y por el mismo valor nominal que los adquiridos, o para comprar en un futuro valores de la misma emisión y por el mismo valor nominal que los vendidos.

2. Adquisiciones temporales de valores: Se incluirán como adquisiciones temporales de valores (y sus saldos correspondientes) aquellas compras de valores en las que existe un compromiso para vender, en un futuro, valores de la misma emisión y por el mismo valor nominal que los adquiridos, a un precio determinado. Se incluirán en este concepto, tanto las adquisiciones en operaciones simultáneas («buy-sell-back») como en operaciones repo («reverse repo»).

3. Cesiones temporales de valores: Se incluirán como cesiones temporales de valores (y sus saldos correspondientes) aquellas ventas de valores en las que existe un compromiso para recomprar, en un futuro, valores de la misma emisión y por el mismo valor nominal que los vendidos, a un precio determinado. Se incluirán en este concepto tanto las cesiones en operaciones simultáneas («sell-buy-back») como en operaciones repo.

4. Préstamos de valores: Se incluirán como préstamos de valores (y sus saldos correspondientes) aquellas operaciones en las que el poseedor de los valores los entrega a una contrapartida, que se compromete a devolverlos, pagando un interés o comisión. El préstamo de valores puede incluir el depósito por el prestatario de una garantía, en forma de efectivo, o de valores. En este último caso, los valores que se entregan o reciben en garantía de otros recibidos o entregados en préstamo deben incluirse también en esta categoría.

Las operaciones y saldos que las entidades a que se refieren los apartados 1, 2 y 3 de la norma primera de la presente circular efectúen o mantengan por cuenta de sus clientes residentes o no residentes, no se clasificarán por conceptos.

Se seguirán las siguientes reglas:

1. Operaciones que suponen entradas o salidas de valores en las cuentas.

1.1 Se indicará el número de valores que entran o salen de las cuentas de valores, haciendo constar el número de valores en el caso de la renta variable, el número de participaciones en el caso de las participaciones en fondos de inversión, y los valores nominales en el caso de los bonos y obligaciones y los instrumentos del mercado monetario.

1.2 Además del número de valores, se comunicará el importe cuando se trate de las siguientes operaciones:

Compras de valores en firme (entradas en las cuentas).

Ventas de valores en firme (salidas en las cuentas).

Adquisiciones temporales de valores, tanto en operaciones repo como simultáneas (entradas en las cuentas en el inicio de la operación, y salidas en las cuentas en la cancelación).

Cesiones temporales de valores, tanto en operaciones repo como simultáneas (salidas en las cuentas en el inicio de la operación, y entradas en las cuentas en la cancelación).

Suscripciones de renta fija (entradas en las cuentas).

Suscripciones y ampliaciones de renta variable, con desembolso (entradas en las cuentas).

Ofertas Públicas de Venta (OPV)(salidas en las cuentas de los vendedores y entradas en las cuentas de los compradores).

Ofertas Públicas de Suscripción (OPS) (salidas y entradas en las cuentas).

Ofertas Públicas de Adquisición (OPA) (salidas en las cuentas de los vendedores, entradas en las cuentas de los compradores).

Amortizaciones de valores de renta fija por reducción del nominal (salidas en las cuentas).

Amortizaciones de valores de renta fija (salidas en las cuentas).

Liquidaciones de sociedades con pago a los accionistas (salidas en las cuentas).

Conversiones de valores de renta fija en valores de renta variable (salidas en las cuentas de renta fija y entrada en las cuentas de renta variable).

Canjes de valores de renta variable, por fusiones, absorciones, etc., en los que exista una valoración económica explícita de la relación de canje (salidas y entradas en las cuentas).

Reinversión de dividendos con compra de nuevos valores (entradas en las cuentas).

Traspasos de valores contra pago (entradas en las cuentas de la entidad que recibe los valores y salida en las de la entidad que los entrega).

1.3 Método de valoración:

Para valorar las operaciones mencionadas en el apartado anterior se utilizará el precio efectivo cobrado o pagado en la transacción, excluidas las comisiones, salvo en el caso de los canjes de valores, en los que se utilizará la valoración de la relación de canje. En aquellas operaciones por cuenta de clientes en las que la entidad desconozca la existencia de comisiones, o el importe de éstas (por ejemplo en las operaciones de traspaso contra pago) se indicará el importe total cobrado o pagado.

La cancelación de las operaciones de adquisición o cesión temporal de valores se comunicará por el importe cobrado o pagado en su inicio. Si, en dichas operaciones, el importe inicial cobrado o pagado variara como consecuencia de «margin transfers», los importes correspondientes a las variaciones se incluirán como «operaciones que no suponen entradas o salidas de valores en las cuentas». En tal caso, la cancelación de las operaciones se comunicará por el importe cobrado o pagado en su inicio más (o menos) los «margin transfers» que se hubieran producido durante la vida de la operación.

1.4 No se comunicará importe cuando se trate de las siguientes operaciones:

Préstamos de valores, entre clientes o centralizado (salidas y entradas en las cuentas).

Aportaciones adicionales de valores en operaciones de adquisición o cesión temporal y préstamos de valores («margin transfers») (salidas y entradas en las cuentas).

Suscripciones y ampliaciones de renta variable sin desembolso (entradas en las cuentas).

Entrega de acciones como consecuencia de bonus de fidelidad (entradas en las cuentas).

Canjes de valores de renta variable, por fusiones, absorciones, etc., en los que no exista una valoración económica explícita de la relación de canje (entradas y salidas en las cuentas).

Segregación o agregación («split» o «contra-split») de valores (salidas y entradas en las cuentas).

Refundiciones y equiparaciones de valores (salidas y entradas en las cuentas).

Liquidaciones de sociedades sin pago a los accionistas (salidas en las cuentas).

Entrega de acciones por segregación de sociedades («spin-off») (entradas en las cuentas).

Segregación de derechos negociables (entradas en las cuentas).

Cambios de titularidad (salidas y entradas en las cuentas).

Admisión o exclusión de valores para su cotización en un mercado (entradas y salidas en las cuentas).

2. Operaciones que no suponen entradas o salidas de valores en las cuentas.

Para estas operaciones sólo se comunicará el importe cobrado o pagado en la operación.

2.1 Entre estas operaciones se incluirán:

Reducción del importe nominal de los valores con pago a los tenedores.

Aumento del importe nominal de los valores con pago por los tenedores.

Pago de dividendos pasivos por los tenedores.

Pagos en efectivo como consecuencia de «margin transfers» en operaciones de adquisición y cesión temporal de valores.

2.2 Método de valoración:

Para valorar las operaciones mencionadas en el apartado anterior se utilizará el precio efectivo cobrado o pagado en la transacción, excluidas las comisiones. En aquellas operaciones por cuenta de clientes en las que la entidad desconozca la existencia de comisiones, o el importe de éstas, se indicará el importe total cobrado o pagado.

3. Intereses o dividendos.

Los cupones de emisiones con interés explícito y los dividendos abonados al inversor se valorarán por el importe percibido, sin deducir los impuestos que, en su caso, hayan sido retenidos por la entidad declarante. En este concepto se incluirán los importes abonados en efectivo a los tenedores de valores en concepto de bonus de fidelidad.

4. Saldos.

Los saldos se valorarán por el precio de mercado de cada uno de los valores, vigente en la fecha a la que se refieren los datos, o en el primer día hábil que le preceda en el caso de que se trate de una fecha inhábil en el mercado. En el caso de los bonos y obligaciones, el precio incluirá el importe correspondiente al cupón corrido, y en el de las participaciones en fondos de inversión se indicará su valor de reembolso. La valoración de las emisiones cupón cero o con fuerte descuento deberá incorporar, en todo caso, los intereses devengados hasta la fecha a que se refiere dicha valoración.

Cuando un valor no haya cotizado en la fecha a la que se refieren los datos, se indicará el valor que la entidad o persona física o jurídica declarante estime como precio de mercado de acuerdo con sus normas de valoración internas. Caso de no poder calcular un precio de mercado, se utilizará para el cálculo del importe la última cotización conocida para dicho valor en el mes anterior a la fecha a que se refieren los saldos, en su defecto el valor de adquisición y, en defecto de este último, el valor nominal.

Las operaciones efectuadas en moneda extranjera se convertirán a euros utilizando el tipo de cambio aplicado a la operación, cuando los importes hayan sido abonados o cargados en euros. En caso contrario, se convertirán utilizando los cambios oficiales del euro publicados por el Banco Central Europeo, y los cambios medios de mercado comprador-vendedor calculados por la entidad, en el caso de las monedas para las que no se publican dichos cambios, correspondientes a la fecha de la operación. Si dicha fecha fuera inhábil, se utilizará el cambio correspondiente al día hábil inmediatamente anterior.

Los pagos de cupones de emisiones con interés explícito y los dividendos, efectuados en moneda extranjera, se convertirán a euros utilizando el tipo de cambio aplicado a la operación, cuando los importes hayan sido abonados en euros. En su defecto se convertirán utilizando los cambios oficiales del euro publicados por el Banco Central Europeo, y los cambios medios de mercado comprador-vendedor calculados por la entidad, en el caso de las monedas para las que no se publican dichos cambios, correspondientes a la fecha del pago de cupones o dividendos. Si dicha fecha fuera inhábil, se utilizará el cambio correspondiente al día hábil inmediatamente anterior.

Los saldos en moneda extranjera se convertirán a euros utilizando los cambios oficiales del euro publicados por el Banco Central Europeo, y los cambios medios de mercado comprador-vendedor calculados por la entidad, en el caso de las monedas para las que no se publican dichos cambios, correspondientes a la fecha a que se refieren los saldos. Si dicha fecha fuera inhábil, se utilizará el cambio correspondiente al día hábil inmediatamente anterior.

Para la inclusión de las operaciones se tendrá en cuenta su fecha de liquidación en el mercado. Para los abonos de cupones de emisiones con interés explícito y dividendos se tendrá en cuenta la fecha valor de abono a los inversores.

El cuadro 1B queda derogado con efectos de 1 de enero de 2014, según establece la disposición final 1 de la Circular 4/2012, de 25 de abril. Ref. BOE-A-2012-5920.

El cuadro 2B queda derogado con efectos de 1 de enero de 2014, según establece la disposición final 1 de la Circular 4/2012, de 25 de abril. Ref. BOE-A-2012-5920.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid