Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

Las Cortes de Castilla-La Mancha han aprobado y yo, en nombre del Rey, promulgo la siguiente Ley.

EXPOSICIÓN DE MOTIVOS

I

El agua es una necesidad vital y constituye un derecho universal. El 28 de julio de 2010, la Asamblea General de las Naciones Unidas reconoció explícitamente el derecho humano al agua y al saneamiento, reafirmando que un agua potable limpia y el saneamiento son esenciales para la realización de todos los derechos humanos.

El antecedente legislativo en esta región, en materia de aguas, es la Ley 12/2002, de 27 de junio, Reguladora del Ciclo Integral del Agua de Castilla-La Mancha, que aborda cuestiones tan importantes como la creación de una Administración hidráulica autonómica o el establecimiento de tasas autonómicas para subvenir a los servicios de abastecimiento de agua y depuración de aguas residuales prestados por la Junta de Comunidades. Posteriormente se aprueba la Ley 6/2009, de 17 de diciembre, por la que se crea la Agencia del Agua de Castilla-La Mancha, con el propósito de dotar de más agilidad y eficiencia a aquella incipiente Administración hidráulica regional.

La Directiva 2000/60/CE del Parlamento Europeo y del Consejo, de 23 de octubre de 2000, comúnmente denominada Directiva Marco del Agua, establece un marco comunitario de actuación en el ámbito de la política de aguas. Su transposición al ordenamiento jurídico nacional se lleva a cabo mediante la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, que incluye, en su artículo 129, la modificación del texto refundido de la Ley de Aguas, aprobado por Real Decreto Legislativo 1/2001, de 20 de julio.

El derecho comunitario ha tenido y tiene una relevancia creciente en las normas nacionales en el ámbito de las políticas medioambientales, con exigencias muy específicas en cuanto a los objetivos a cumplir, así como en el aseguramiento de la participación ciudadana en los procesos de planificación y gestión del recurso.

La política de aguas de la Comunidad Autónoma de Castilla-La Mancha se orienta fundamentalmente a garantizar a su ciudadanía el acceso sostenible al agua potable en cantidad y calidad suficiente, y a asegurar que el agua utilizada es devuelta al medio receptor en condiciones adecuadas que respeten el medio ambiente y la biodiversidad. Para lograr este triple objetivo - cantidad, calidad y sostenibilidad - es necesario disponer de infraestructuras eficaces y eficientes.

El esfuerzo inversor realizado por la Comunidad Autónoma y el resto de Administraciones requiere de continuidad, con una doble finalidad: conservar y mejorar lo realizado hasta ahora y extender las infraestructuras del ciclo integral del agua al conjunto de la región. De ahí la necesidad de disponer de un sistema tributario que permita a los usuarios de los servicios de abastecimiento y depuración contribuir a su construcción y mantenimiento.

Esos son los pilares en los que se asienta esta norma, cuyo título es el de Ley de Aguas de la Comunidad Autónoma de Castilla-La Mancha, no sólo para diferenciarla de la actual, sino para que represente ese afán expansivo que - siempre dentro de los límites constitucionales y estatutarios - va más allá de la regulación de las obras y su financiación.

II

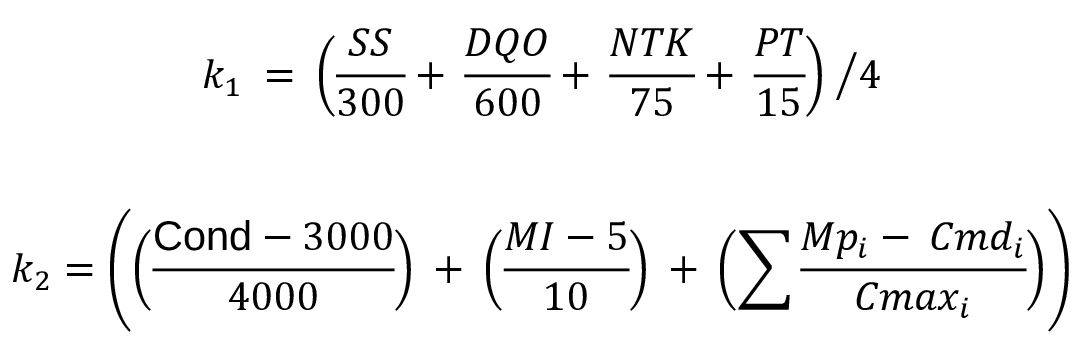

La norma consta de 118 artículos, divididos en ocho títulos (uno preliminar y siete numerados), con tres disposiciones adicionales, cinco transitorias, una disposición derogatoria, y cinco disposiciones finales. Las rúbricas de los títulos hacen referencia a «Disposiciones generales» (título preliminar, artículos 1-4), «Régimen de competencias y organización administrativa» (título I, artículos 5-13), «Planificación» (título II, artículos 14-20),» Normas esenciales para la prestación del servicio» (título III, artículos 21-29), «Obras y contratación» (título IV, artículos 30-38), «Régimen económico-financiero» (título V, artículos 39-103), «Normas adicionales de protección ambiental» (título VI, artículos 104-107), «Régimen sancionador» (título VII, artículos 108-118) y cuatro anexos, anexo 1: Base imponible para usos no domésticos, asimilados a domésticos y usos específicos determinada por el método de estimación objetiva, anexo 2: Cuota del canon para contadores colectivos, anexo 3. Tipo de gravamen de la parte variable de la cuota en la modalidad de carga contaminante para usos no domésticos y anexo 4. Fórmula para el cálculo del coeficiente de contaminación del canon de depuración.

El título preliminar fija el objeto de la ley, define los términos empleados, enuncia los principios de actuación de la Comunidad Autónoma de Castilla-La Mancha en materia de agua y obras hidráulicas, y enumera las finalidades que se pretenden con su aprobación. El texto pretende establecer el marco normativo regional de la política de abastecimiento, saneamiento y depuración de agua, así como la ordenación de sus correspondientes infraestructuras manteniendo el equilibrio económico-financiero en la gestión de los servicios esenciales del ciclo del agua.

En su título I define las infraestructuras hidráulicas de interés regional, así como las competencias regionales, y las de los entes locales, respetando la legislación básica en materia de régimen local. En cuanto a la organización administrativa, ésta se aborda en el capítulo II y mantiene la actual estructura, configurada por el organismo autónomo de carácter administrativo Agencia del Agua de Castilla-La Mancha, así como la Entidad de Derecho Público Infraestructuras del Agua de Castilla-La Mancha. El texto integra, con muy pocos cambios, las disposiciones específicas hasta ahora vigentes relativas a esta materia, al objeto de evitar la dispersión normativa.

El título II se dedica a la regulación de la planificación del abastecimiento y la depuración que desarrollan la Administración de la Comunidad Autónoma, a través de la Agencia del Agua, y las entidades locales. En este aspecto, el proyecto integra los preceptos hasta ahora vigentes de la Ley 12/2002, de 27 de junio, tanto en la definición como en el contenido de los Planes Directores de Abastecimiento y de Depuración, siendo su aspecto fundamental el alcance de los objetivos de calidad y cantidad del agua de suministro, por una parte, y los objetivos de calidad de las aguas tratadas, por otra. Igualmente se mantiene el procedimiento de elaboración, aprobación y revisión de los Planes Directores que ya estaba previsto en la Ley 12/2002, de 27 de junio. La novedad reside en la regulación de la coordinación de los Planes Directores con los instrumentos de planificación territorial, que vincula la eficacia del informe de la Administración hidráulica al plazo de ejecución previsto para el desarrollo del instrumento de planificación territorial objeto del informe. La ejecución de los Planes Directores se contempla en el capítulo II.

El título III establece las normas para la prestación de los servicios de abastecimiento y de depuración, conservando los preceptos de la Ley 12/2002, de 27 de junio, con muy pocas modificaciones. Se resalta la importancia del equilibrio económico-financiero y de la repercusión de los costes de los servicios del agua en las personas usuarias, de acuerdo con el mandato del artículo 9 de la Directiva Marco del Agua y su transposición en el artículo 111 bis del Texto Refundido de la Ley de Aguas. El capítulo IV de este título III modifica los artículos de la ley anterior referidos al régimen de intervención subsidiaria de las administraciones, al objeto de concretar mejor sus circunstancias y efectos.

El título IV, relativo a las obras y su contratación, mantiene la misma estructura que la Ley 12/2002, de 27 de junio. Su capítulo I conserva lo dispuesto en la Ley 12/2002, de 27 de junio, al respecto de Normas comunes relativas a las infraestructuras de abastecimiento y depuración, si bien añade un nuevo precepto, relativo a la protección de éstas.

El título V contiene una reforma del régimen económico-financiero previsto en la Ley 12/2002, de 27 de junio, fruto de la aplicación del ya mencionado artículo 9 de la Directiva Marco del Agua. Se cumple así el mandato de trasladar a los usuarios últimos los costes de los servicios relacionados con el agua, con la obligación de hacerlo de manera diferenciada entre los distintos tipos de usuarios, y aplicando el principio de quien más contamina más paga.

Se determina que los gastos de inversión de las infraestructuras de abastecimiento y de depuración de interés regional serán financiados por la Junta de Comunidades de Castilla-La Mancha y podrán ser cofinanciados con otras administraciones o entidades del sector público, respetándose los principios básicos de establecimiento y aprobación de sus propios recursos financieros por parte de las entidades locales para la prestación de los servicios que les competen; y se conservan igualmente sus previsiones tanto financieras como de regularización administrativa de los vertidos al dominio público hidráulico, en las relaciones con la Administración hidráulica del Estado.

En el capítulo II de este título se crea el canon medioambiental de la Directiva Marco del Agua, o canon DMA, como un nuevo tributo propio de la comunidad autónoma con naturaleza de impuesto, con la finalidad de minimizar o corregir la afección al medio que la utilización del agua produce y materializar lo establecido en el artículo 9 de la Directiva Marco del Agua. Uno de sus objetivos es asegurar la suficiencia financiera, de manera que el sistema tenga capacidad real de dar cobertura a los programas de gastos ejecutados por la Comunidad Autónoma de Castilla-La Mancha en lo que concierne al ciclo del agua, y a la vez procurando la solidaridad intraterritorial, respetando el ejercicio de las competencias atribuidas a los entes locales. Su repercusión entre los colectivos de usuarios se fundamenta en el volumen de agua usada o consumida por los usuarios finales y en la contaminación generada.

De esta forma, para usos domésticos se establece una parte fija y una parte variable de la cuota, que se aplican mensualmente. El tipo impositivo tiene en cuenta el número de personas que habitan la vivienda y está dividido en cuatro tramos de consumo, a fin de garantizar la justicia social y la progresividad de la tarifa. Se establecen bonificaciones para familias numerosas, mujeres víctimas de violencia de género y personas en riesgo de exclusión social. También se bonifican las cuotas que pagan las personas usuarias que residen en municipios pequeños, como medida para combatir el despoblamiento rural.

Sin embargo, el tipo de gravamen aplicable a los usuarios no domésticos presenta más diversificación. En este caso, no sólo se determina una parte fija de la cuota en función del diámetro del contador, sino que se establece la alternativa de que la parte variable de la cuota se calcule, bien en función del volumen, bien en función de la carga contaminante introducida, a los efectos de dar cumplimiento al principio de «quien más contamina, más paga».

Por otro lado, en los capítulos IV y V, el canon de aducción y el canon de depuración también experimentan una modificación, si bien ésta no afecta a su naturaleza de tasa ni al sujeto pasivo, que sigue siendo el ayuntamiento. El canon de aducción, que hasta ahora gravaba con tipos diferentes cada sistema de abastecimiento, pasa a establecer un tipo único de gravamen, igual para todos los sistemas de abastecimiento gestionados por la Administración regional. Esta actualización se realiza de manera gradual durante un período transitorio de cinco años.

En cuanto al canon de depuración, se actualiza el tipo de gravamen, si bien esta actualización también se realiza de manera gradual durante el mismo plazo de cinco años. Este tipo se ve afectado de un coeficiente de contaminación para las aguas residuales que superen la carga contaminante media equivalente al número de habitantes servidos.

Los tipos de gravamen de ambos cánones, aducción y depuración, se han calculado de tal forma que su recaudación permita sufragar los costes de explotación de los respectivos servicios. A fin de evitar la doble imposición, los costes relativos a la recuperación de la inversión se suprimen del cálculo de ambas tarifas, habida cuenta que el nuevo canon DMA se afecta a la ejecución de inversiones en materia de agua.

El título se cierra con el capítulo VI dedicado a las normas comunes de gestión del canon de aducción y del canon de depuración. Así, aunque mantiene que la competencia general de gestión del canon de aducción y el canon de depuración corresponde a Infraestructuras del Agua de Castilla-La Mancha, atribuye a la Agencia del Agua de Castilla-La Mancha la gestión del canon DMA, y el ejercicio de las potestades inspectora y sancionadora en materia tributaria, previéndose igualmente la obligación de las entidades suministradoras de proporcionar a la Administración gestora cuanta información les sea requerida.

Con la regulación del título VI se amplía la protección del recurso en lo atinente a los vertidos de aguas residuales a las redes de saneamiento.

El título VII, dedicado al régimen sancionador, se ha dividido en tres secciones. En la primera, sobre régimen sancionador en materia de aguas y obras hidráulicas, se modifica la regulación de la Ley 12/2002, de 27 de junio, con alguna variación en los límites de la tipificación de infracciones y de las sanciones, y con la inclusión del método de determinación de la valoración de los daños a las obras e instalaciones y un apartado dedicado a sanciones accesorias. Se introduce una segunda sección de nuevo contenido reguladora del régimen sancionador en materia tributaria, derivada de la intervención de las entidades suministradoras en la gestión del canon DMA y de su repercusión en la factura del agua. La sección tercera establece las normas comunes en ambas materias.

Las disposiciones adicionales hacen referencia, en primer lugar, a la posibilidad de solicitar de la Administración hidráulica del Estado la encomienda de gestión para participar en las tareas de control de los caudales de aprovechamientos para usos agrícolas e industriales. En segundo lugar, y de acuerdo con la jurisprudencia del Tribunal Constitucional, al reconocimiento del derecho de la Comunidad Autónoma a ser oída en relación con los procedimientos que, en materia de agua, afecten a los intereses de Castilla-La Mancha.

El régimen transitorio establece los períodos para la aplicación, tanto del canon DMA en el caso de pérdidas, como de los nuevos tipos de gravámenes relativos a los cánones de aducción y depuración. Asimismo, contempla la vinculación de la eficacia del informe de la Administración hidráulica respecto de los planes urbanísticos, que, a la entrada en vigor de esta ley, hayan sido informados favorablemente por la Agencia del Agua de Castilla-La Mancha y la previsión de adaptación normativa de las Administraciones locales que ya tuvieran aprobados sus Reglamentos u Ordenanzas para la prestación de servicio de abastecimiento o de saneamiento y depuración.

Por lo que respecta a las disposiciones derogatoria y finales, cabe aludir a la expresa derogación de las leyes autonómicas antecesoras en la materia, Ley 12/2002, de 27 de junio, Reguladora del Ciclo Integral del Agua de la Comunidad Autónoma de Castilla-La Mancha y Ley 6/2009, de 17 de diciembre, por la que se crea la Agencia del Agua de Castilla-La Mancha, así como a la reforma de la Ley 8/2011, que regula el Consejo del Agua de Castilla-La Mancha.

III

La habilitación para promulgar esta norma viene dada por la Constitución española que impone a todos los poderes públicos el deber de velar por la utilización racional de todos los recursos naturales con el fin de proteger y mejorar la calidad de vida y defender y restaurar el medio ambiente (artículo 45.2). Entre esos recursos naturales el que con más intensidad debe ser objeto de dicha utilización racional es el agua, sobre cuya importancia, a la vez que sobre cuya escasez, huelga insistir tras la abundante producción normativa comunitaria, estatal y autonómica.

Por su parte, el Estatuto de Autonomía de Castilla-La Mancha atribuye a la Junta de Comunidades, en virtud de lo dispuesto en su artículo 31.1 apartados 2.ª, 3.ª y 8.ª la competencia exclusiva en materia de organización sobre ordenación del territorio, obras públicas y actuaciones referentes a aprovechamientos hidráulicos de interés para la región. A estos efectos, a la Junta de Comunidades le corresponden, respetando las normas constitucionales, las potestades legislativa, reglamentaria y ejecutiva.

Igualmente, hay que tener en cuenta otros títulos jurídicos previstos estatutariamente y que avalan el contenido de otras partes del anteproyecto legal. Así en lo relativo a las normas de creación y organización de la Administración hidráulica de Castilla-La Mancha, el Estatuto de Autonomía atribuye a esta Comunidad la competencia de auto organización de sus propias instituciones en su artículo 31.1.1.ª, competencia que también se extiende a la aprobación de normas de procedimiento administrativo derivado de las especialidades de la organización propia del 31.1.28.ª

Asimismo, el Estatuto de Autonomía faculta a la Junta de Comunidades en su artículo 32 apartado 1 para el desarrollo de la legislación básica del Estado en materia de régimen local y en su apartado 7 para dictar normas adicionales de protección en materia de medio ambiente.

Por último, la habilitación para la regulación del régimen económico-financiero, tanto para la creación del canon DMA con naturaleza de impuesto, como para la nueva configuración de las tasas denominadas canon de aducción y del canon de depuración, ya establecidas en la mencionada Ley 12/2002,de 27 de junio, aquella viene dada por los artículos 133.2, 156.1 y 157.1 de la Constitución Española, artículos 6 al 9 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas en relación a lo previsto en los artículos 44.1 y 49 del Estatuto de Autonomía.

[Bloque 2: #tp]

[Bloque 3: #a1]

1. Es objeto de la presente ley el establecimiento del marco normativo que rija la política de abastecimiento de agua, de saneamiento y de depuración de las aguas residuales en Castilla-La Mancha, así como la ordenación de las infraestructuras correspondientes en cuanto a su planificación, ejecución, gestión y financiación.

2. Quedan excluidas del ámbito de aplicación de esta ley las aguas termales y minerales, que son reguladas por su propia normativa.

[Bloque 4: #a2]

1. El abastecimiento de agua comprende en su fase primaria o «en alta» las actuaciones en materia de regulación, captación, conducción, potabilización y almacenamiento. En su fase secundaria o «en baja», comprende el suministro mediante redes de distribución hasta las acometidas de las personas usuarias. En ambos casos, con la dotación y calidad previstas en esta disposición y en el resto de normativa vigente de aplicación.

2. El saneamiento, comprende las actuaciones de conducción de las aguas residuales a través de las redes de alcantarillado municipales hasta el punto de conexión con las instalaciones de depuración.

3. La actividad de depuración comprende el tratamiento del agua residual urbana o asimilable y, en su caso, la conducción mediante colectores generales que sean necesarios para incorporar el influente a la estación de tratamiento, así como la evacuación del efluente depurado hasta el punto de vertido.

[Bloque 5: #a3]

La presente ley se inspira en los siguientes principios generales:

a) Garantía de la acción coordinada y eficaz de las diversas Administraciones públicas competentes en materia de abastecimiento, saneamiento y depuración, cuyas relaciones se ajustarán a los principios de mutua colaboración e información.

b) Cumplimiento de los objetivos de las normas básicas estatales y europeas sobre utilización y protección de los recursos de agua y del medio hídrico.

c) Respeto a la planificación general, a la unidad del ciclo hidrológico y al principio de cofinanciación como marco de las inversiones en las correspondientes infraestructuras.

d) Equilibrio económico-financiero en la gestión de los servicios de abastecimiento, saneamiento y depuración.

e) Utilización racional, sostenible y solidaria del recurso y gestión eficaz de sus infraestructuras, a los efectos de garantizar su disposición y proteger su calidad.

f) Contribución a la preservación y mejora del medio ambiente, y en particular de los ecosistemas acuáticos y sus elementos asociados.

[Bloque 6: #a4]

1. En materia de ordenación del abastecimiento de agua de consumo público en los núcleos de población, las finalidades concretas de esta ley son las siguientes:

a) Mejora de la asignación de recursos hídricos mediante la diversificación y redistribución de las fuentes de suministro, sin perjuicio de lo establecido por la administración hidráulica competente al respecto, en cada caso.

b) Garantía de suministro de agua en cantidad y calidad adecuadas, en todos los municipios de Castilla-La Mancha.

c) Integración de los sistemas de abastecimiento para conseguir una gestión más eficiente.

d) Fomento del uso racional y del ahorro del agua.

e) Protección de las áreas de captación del recurso.

2. En materia de la ordenación del saneamiento y la depuración de las aguas residuales en los núcleos de población, las finalidades concretas de esta ley son las siguientes:

a) Conseguir los parámetros de calidad recomendados por la Unión Europea para las aguas depuradas y posibilitar sus más variados usos fomentando su reutilización, así como contribuir a la consecución de los objetivos previstos en la Directiva Marco del Agua y en el resto de normativa de aplicación para la mejora de la calidad de las aguas.

b) Contribuir al buen estado ecológico de los recursos hídricos en Castilla-La Mancha.

c) Establecimiento de mecanismos disuasorios y de prevención de la contaminación.

d) Integración de los sistemas de saneamiento y depuración para conseguir una gestión más eficiente.

[Bloque 7: #ti]

[Bloque 8: #ci]

[Bloque 9: #a5]

1. Se declaran de interés regional de la Comunidad Autónoma de Castilla-La Mancha las infraestructuras hidráulicas a que se refiere esta ley promovidas por la Junta de Comunidades, correspondientes al abastecimiento en alta de agua y a la depuración de aguas residuales, así como las infraestructuras de reutilización de aguas residuales regeneradas.

2. Además de las previstas en el apartado anterior, la Comunidad Autónoma podrá, en los términos del Estatuto de Autonomía, declarar de interés regional cualquier obra o actuación en materia de abastecimiento de agua, de saneamiento y de depuración de aguas residuales.

No obstante lo anterior, podrán ser declaradas de interés regional las obras a que se refiere el apartado anterior, mediante Decreto del Consejo de Gobierno siempre que así lo soliciten todos los municipios afectados por la actuación de que se trate.

[Bloque 10: #a6]

Corresponden a la Junta de Comunidades de Castilla-La Mancha las siguientes funciones:

a) La planificación general del abastecimiento de agua y de la depuración de aguas residuales en Castilla-La Mancha, en coordinación y de acuerdo con los planes hidrológicos de cuenca.

b) La coordinación de la actividad de las administraciones locales en la materia objeto de dicha planificación.

c) El proyecto, la ejecución, y la gestión de las infraestructuras a que se refiere el artículo 5, así como la gestión y recaudación de los tributos asignados a dicha finalidad.

d) La colaboración técnica con las administraciones locales en la gestión de otras infraestructuras hidráulicas.

e) La aprobación del régimen de financiación de las inversiones previstas en la planificación.

f) La vigilancia sanitaria y control de la calidad y de la utilización racional de los recursos destinados al abastecimiento.

g) Las relaciones con las Confederaciones Hidrográficas de las demarcaciones parcialmente comprendidas en el territorio de Castilla-La Mancha en los términos de la vigente Ley de Aguas.

h) El establecimiento de órganos de gestión y mecanismos de control que aseguren el cumplimiento de la planificación, así como la eficacia en la explotación y mantenimiento de las infraestructuras.

i) El fomento de la eficiencia, tanto en el uso y consumo de agua como en el consumo energético de las instalaciones, en el marco de las competencias hídricas de la Administración regional.

j) La evaluación del impacto ambiental derivado de los diferentes planes y proyectos objeto de esta ley y el establecimiento de medidas correctoras, todo ello con arreglo a la normativa en la materia.

k) Cualesquiera otras atribuciones que le correspondan por determinación de esta ley o del resto del ordenamiento jurídico.

[Bloque 11: #a7]

1. Corresponden a las Administraciones locales, por sí o bajo forma mancomunada o consorciada, las funciones siguientes:

a) La prestación del servicio de distribución domiciliaria de agua potable y de alcantarillado según lo establecido en la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local. Los municipios son responsables de asegurar que el agua suministrada a través de cualquier red de distribución en su ámbito territorial sea apta para el consumo en el punto de entrega al usuario.

b) El proyecto y ejecución de las infraestructuras de abastecimiento y saneamiento, así como sus ampliaciones y renovaciones correspondientes, siempre que no se trate de actuaciones de competencia de la Administración regional.

c) La elaboración y aprobación de los reglamentos de los servicios de su competencia, con arreglo a las prescripciones de esta ley.

d) La aprobación y aplicación, de acuerdo con lo previsto en el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales de las correspondientes tasas por la prestación de los servicios de su competencia.

e) El control de la cantidad y calidad de los recursos de abastecimiento en las redes domiciliarias de distribución.

f) La vigilancia, inspección, control y sanción de los vertidos a las redes de alcantarillado y saneamiento, y colectores generales de su competencia.

2. La Administración regional podrá cooperar con las Administraciones locales en el desarrollo de las funciones relacionadas en el punto anterior de conformidad con las fórmulas de colaboración interadministrativa establecidas en la legislación vigente.

3. Las Administraciones locales podrán prestar el servicio de suministro de agua potable en alta mediante infraestructuras hidráulicas propias o de aquellas otras que tengan encomendada su gestión.

[Bloque 12: #ci-2]

[Bloque 13: #s1]

[Bloque 14: #a8]

1. La Agencia del Agua de Castilla-La Mancha, como organismo autónomo, se configura como Administración Hidráulica de Castilla-La Mancha, adscrita a la consejería competente en materia de aguas.

2. La Agencia del Agua de Castilla-La Mancha tiene personalidad jurídica propia y plena capacidad de obrar para el cumplimiento de sus fines, conforme a las prescripciones de esta ley y demás disposiciones que le resulten de aplicación.

3. Corresponde a la Agencia del Agua de Castilla-La Mancha el ejercicio de las competencias que ostente la Junta de Comunidades de Castilla-La Mancha en materia de aguas de acuerdo con el artículo 6, la interlocución ante los organismos de la Administración del Estado en materia de agua, así como otras competencias que en el futuro pueda asumir.

4. La Agencia del Agua de Castilla-La Mancha ejerce las siguientes funciones:

a) La programación, promoción, aprobación, ejecución y explotación de obras hidráulicas declaradas de interés regional, incluyendo, en todo caso, las relativas a abastecimiento de agua, saneamiento, depuración, encauzamiento y defensa de márgenes de ríos en áreas urbanas y aprovechamientos hidráulicos en general.

b) La ejecución y, en su caso, explotación de las obras hidráulicas en materia de regadíos en coordinación con la consejería competente en materia de agricultura a quien corresponderá la programación, promoción y aprobación de los regadíos y clasificación de las obras conforme dispone la Ley 4/2004, de 18 de mayo, de la Explotación Agraria y del Desarrollo Rural en Castilla-La Mancha o norma que la sustituya.

c) La ejecución y explotación de obras de titularidad de la Administración General del Estado que ésta pueda encomendarle mediante el correspondiente convenio.

d) El desarrollo de programas, la ordenación y protección de los recursos hídricos competencia de la Comunidad Autónoma de Castilla-La Mancha.

e) La participación en la planificación, ordenación y protección de los recursos hídricos que afecten a la Comunidad Autónoma, incluida la reutilización de aguas residuales regeneradas para cualquier uso, en coordinación con la Planificación Hidrológica del Estado, en el marco de la legislación de aguas vigente.

f) En el ejercicio de las competencias a que se refieren las letras d) y e) anteriores, la Agencia podrá elaborar un censo de los aprovechamientos de las aguas subterráneas y superficiales que afecten a la Comunidad Autónoma, en coordinación con los organismos de cuenca.

g) La propuesta, para su nombramiento por el Consejo de Gobierno, de representantes en los órganos de la Administración hidráulica del Estado que afecten a la Comunidad Autónoma de Castilla-La Mancha y en los que ésta deba estar representada conforme al ordenamiento jurídico vigente. La propuesta se realizará tras la consulta al resto de órganos de la Administración regional que ejercen competencias en materia de aguas.

h) La solicitud de autorizaciones, concesiones y reservas de recursos hídricos, que le reconozca la legislación de aguas.

i) La emisión de informes en los procedimientos de autorización de contratos de cesión de derechos de uso de aguas que le reconoce el Real Decreto Legislativo 1/2001, de 20 de julio, por el que se aprueba el texto refundido de la Ley de Aguas.

j) La emisión de informes de concertación interadministrativa a los efectos de lo dispuesto en la normativa reguladora de la Ordenación del Territorio y de la Actividad Urbanística, en el ámbito de competencia y gestión de la Comunidad Autónoma.

k) La coordinación con otros órganos administrativos con competencias en materia de recursos hídricos y la participación en los órganos de consulta y asesoramiento.

l) La elaboración de informes sobre recursos hídricos de la Comunidad Autónoma en el ámbito de sus competencias, en coordinación con otros órganos de la Administración autonómica.

m) El ejercicio de las funciones de inspección y control de los servicios de abastecimiento, saneamiento y depuración, que sean de su competencia, en particular las relativas a caudales circulantes, vigilancia y control de la calidad de las aguas, vertidos y contaminación.

n) El fomento de las actividades públicas y privadas destinadas a un uso más racional de los recursos hidráulicos de la región, incluida la gestión de ayudas y subvenciones en materia de agua, cuando así se determine.

ñ) La gestión, recaudación, administración y distribución de los recursos económicos que le atribuye esta ley en el marco de la legislación presupuestaria vigente.

o) El ejercicio de cualquier otra función que le corresponda en virtud de esta ley o del resto del ordenamiento jurídico y las que se deriven de convenios suscritos.

5. Las competencias y funciones atribuidas a la Agencia del Agua se entienden sin perjuicio y/o menoscabo de las atribuidas a otras administraciones y a otros órganos de la Administración regional con competencia en materia de aguas.

[Bloque 15: #a9]

1. La Agencia del Agua de Castilla-La Mancha se estructura en los siguientes órganos:

a) La Presidencia.

b) La Dirección Gerencia.

2. La Agencia contará con Servicios Provinciales para el desempeño de sus funciones. Las personas titulares de las Delegaciones Provinciales de la consejería competente en materia de agua asumirán la representación de la Agencia en su ámbito territorial.

3. Se contará con un órgano consultivo y de participación en materia de agua, el Consejo del Agua de Castilla-La Mancha, regulado en Ley 8/2011, de 21 de marzo, del Consejo del Agua de Castilla-La Mancha.

4. La Presidencia de la Agencia del Agua de Castilla-La Mancha corresponde a la persona titular de la consejería competente en materia de agua, a quien se atribuyen las siguientes funciones:

a) La representación legal de la Agencia.

b) El desempeño de la superior función ejecutiva y directiva de la Agencia.

c) La suscripción de convenios con otras Administraciones públicas.

d) La competencia para la celebración de contratos privados, contratos patrimoniales, así como la adjudicación de concesiones o autorizaciones demaniales sobre los bienes de la Agencia y la adquisición de bienes inmuebles y derechos sujetos a la legislación patrimonial cuando el presupuesto base de licitación sea igual o superior a 750.000,00 euros.

e) Las demás que expresamente le atribuyan las leyes.

5. La persona titular de la Dirección Gerencia será nombrada por el Consejo de Gobierno a propuesta de la Presidencia de la Agencia del Agua de Castilla-La Mancha.

6. Corresponde a la Dirección Gerencia de la Agencia del Agua de Castilla-La Mancha, bajo la supervisión de la Presidencia, las siguientes funciones:

a) La dirección, coordinación, planificación y control de las actividades de la Agencia.

b) Ejercer la jefatura del personal adscrito al organismo en los términos establecidos en la legislación vigente y de acuerdo con lo que reglamentariamente se determine.

c) Elaborar la propuesta de la relación de puestos de trabajo de la Agencia o su modificación y elevarla para su aprobación ante la consejería competente en materia de función pública.

d) Elaborar el anteproyecto de presupuestos de la Agencia del Agua de Castilla-La Mancha.

e) Autorizar gastos, efectuar disposiciones o compromisos frente a terceros, reconocer obligaciones y proponer pagos que sean de su competencia, así como reconocer obligaciones y proponer pagos que hayan sido previamente autorizados y dispuestos o comprometidos por la presidencia en el marco de sus funciones, todo ello dentro de los límites fijados por la normativa vigente en materia presupuestaria.

f) La celebración de contratos públicos con los límites que contemplen las leyes de presupuestos de la Comunidad. En los contratos de obras o de concesión de obras, esta función incluye la aprobación de sus correspondientes proyectos.

g) La celebración de contratos privados, contratos patrimoniales, así como la adjudicación de concesiones o autorizaciones demaniales sobre los bienes de la Agencia y la adquisición de bienes inmuebles y derechos sujetos a la legislación patrimonial cuando el presupuesto base de licitación sea inferior a 750.000,00 euros.

h) En materia tributaria, es competencia de la Dirección Gerencia, la gestión y liquidación de los tributos e ingresos de derecho público que tenga atribuida la Agencia del Agua.

i) Todas las facultades que le atribuyan los estatutos, así como las que le sean delegadas.

j) Aquellas que la normativa del Estado o de la Junta de Comunidades de Castilla-La Mancha asignen a la Agencia del Agua, y no atribuyan específicamente a ningún órgano de la propia Agencia.

7. La estructura de la Dirección Gerencia de la Agencia, así como las funciones atribuidas a cada una de las unidades y áreas en las que se divide se determinarán en sus Estatutos.

8. El personal de la Agencia del Agua de Castilla-La Mancha se seleccionará y regirá por las normas aplicables al personal de la administración regional según su régimen específico, de acuerdo con los principios de mérito y capacidad, y estará integrado por:

a) El personal funcionario o laboral de la Administración de la Junta de Comunidades de Castilla-La Mancha que pase a prestar servicios en la Agencia del Agua de Castilla-La Mancha.

b) El personal funcionario o laboral que se incorpore de acuerdo con la normativa vigente.

[Bloque 16: #a1-2]

1. La Agencia del Agua de Castilla-La Mancha se regirá por lo dispuesto en la presente ley y sus disposiciones de desarrollo, en sus estatutos y en el resto de normativa del sector público aplicable a los organismos autónomos.

2. El régimen de contratación de la Agencia del Agua de Castilla-La Mancha será el aplicable a las Administraciones públicas, de acuerdo con lo establecido en la legislación de contratos del sector público, así como en las diversas directivas de la Unión Europea en el ámbito de la contratación pública que le resulten de aplicación.

3. El asesoramiento jurídico y la defensa y representación en juicio de la Agencia del Agua de Castilla-La Mancha corresponderá a los Servicios Jurídicos de la Administración de la Comunidad Autónoma.

4. El régimen presupuestario, económico-financiero, contable, intervención y control de la Agencia del Agua de Castilla-La Mancha será el establecido en el Decreto Legislativo 1/2002, de 19 de noviembre de 2002, por el que se aprueba el Texto Refundido de la Ley de Hacienda de Castilla-La Mancha.

5. Los recursos económicos de la Agencia del Agua de Castilla-La Mancha estarán constituidos por:

a) Los créditos que se asignen de los Presupuestos de la Junta de Comunidades de Castilla-La Mancha y las transferencias que cualesquiera otras Administraciones o entes públicos puedan disponer a su favor y para el cumplimiento de sus funciones.

b) Los rendimientos de los bienes y derechos de su patrimonio.

c) Los ingresos procedentes de la recaudación de tributos, exacciones, y demás derechos originados en el ejercicio de su actividad, entre los que se incluye la recaudación del canon medioambiental de la Directiva Marco del Agua o canon DMA.

d) Cualquier otro recurso que pueda serle atribuido por disposición legal, reglamentaria o acto jurídico.

6. Constituyen el patrimonio de la Agencia del Agua de Castilla-La Mancha los bienes y derechos que le sean adscritos, cedidos o transferidos por la Comunidad Autónoma de Castilla-La Mancha o por otras Administraciones públicas, así como aquellos otros bienes y derechos que pueda adquirir por cualquier otro título. Los bienes y derechos que la Administración autonómica adscriba a la Agencia del Agua de Castilla-La Mancha conservarán su calificación jurídica originaria y sólo podrán utilizarse para el cumplimiento de sus fines.

7. Los actos administrativos dictados por la persona titular de la Presidencia de la Agencia del Agua de Castilla-La Mancha ponen fin a la vía administrativa. Los actos administrativos dictados por la persona titular de la Dirección Gerencia de la Agencia del Agua y por cualquiera de sus órganos son recurribles en alzada ante la Presidencia de la Agencia.

8. Contra los actos de gestión, liquidación y recaudación de tributos, exacciones y demás ingresos de derecho público podrá interponerse reclamación económico administrativa, previo recurso potestativo de reposición, conforme dispone la normativa aplicable.

9. Corresponde a la Presidencia de la Agencia la resolución de los expedientes de reclamación de responsabilidad patrimonial.

10. La declaración de nulidad de los actos administrativos que hayan puesto fin a la vía administrativa, así como aquellos que no hayan sido recurridos en plazo, de acuerdo al procedimiento establecido en el artículo 106.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, corresponderá a la persona titular de la Presidencia.

11. La declaración de lesividad de los actos anulables de la Agencia corresponderá a la persona titular de la Presidencia.

[Bloque 17: #s2]

[Bloque 18: #a1-3]

1. La entidad de derecho público Infraestructuras del Agua de Castilla-La Mancha, con personalidad jurídica propia y plena capacidad de obrar, está adscrita a la Agencia del Agua de Castilla-La Mancha a través de su Dirección Gerencia. La entidad puede adquirir, incluso como beneficiaria de expropiación forzosa, poseer, reivindicar, permutar, gravar o enajenar toda clase de bienes, en los términos del artículo siguiente; concertar créditos y celebrar contratos; ejecutar, contratar y gestionar obras y servicios; obligarse e interponer recursos; todo ello al efecto de la realización de su objeto, definido en el párrafo siguiente.

2. Corresponde a Infraestructuras del Agua de Castilla-La Mancha, en el marco de las competencias de la Agencia del Agua de Castilla-La Mancha, la ejecución y gestión de toda clase de infraestructuras hidráulicas, principalmente aquéllas de interés regional, así como la gestión y recaudación de los cánones de aducción y de depuración previstos en el título V de la presente ley.

[Bloque 19: #a1-4]

1. Infraestructuras del Agua de Castilla-La Mancha se rige por lo dispuesto en la presente ley y las disposiciones reglamentarias que la desarrollen, en sus Estatutos, y en el resto de la normativa aplicable a las entidades de derecho público de la Comunidad Autónoma. Además:

a) Se regirán por el derecho público las relaciones de Infraestructuras del Agua de Castilla-La Mancha con el Gobierno y las Consejerías de la Comunidad Autónoma y con el resto de Administraciones y entes públicos; las relaciones jurídicas externas que se deriven de actos de limitación, intervención y control; y, en general, cualquier acto, tanto de gravamen como de beneficio, que implique ejercicio de potestades administrativas.

b) En el resto de actuaciones se aplicará el derecho privado.

2. No obstante lo anterior, el régimen presupuestario, económico-financiero, contable, intervención y control de Infraestructuras del Agua de Castilla-La Mancha será el establecido en el Decreto Legislativo 1/2002, de 19 de noviembre de 2002, por el que se aprueba el Texto Refundido de la Ley de Hacienda de Castilla-La Mancha.

3. El patrimonio de Infraestructuras del Agua de Castilla-La Mancha estará integrado por los bienes y derechos que se le adscriban y por aquéllos otros que en lo sucesivo adquiera o se le pudieran atribuir por cualquier persona o en virtud de cualquier título.

4. En las contrataciones de obras, servicios y suministros que realice Infraestructuras del Agua de Castilla-La Mancha, se cumplirá el contenido de la legislación de Contratos del Sector Público, así como las diversas directivas de la Unión Europea en el ámbito de la contratación pública que le resulten de aplicación.

5. Los recursos económicos de Infraestructuras del Agua de Castilla-La Mancha estarán constituidos por:

a) La recaudación de los cánones de aducción y de depuración.

b) Las consignaciones específicas asignadas en los presupuestos generales de la Junta de Comunidades de Castilla-La Mancha para atender, tanto al cumplimiento de sus fines, como a los gastos de su funcionamiento.

c) Las transferencias corrientes o de capital que cualesquiera otros organismos o entes públicos puedan disponer a su favor para el cumplimiento de sus funciones.

d) Los créditos y demás operaciones financieras que pueda concertar con entidades de crédito y ahorro, previa autorización del Consejo de Gobierno, que no será necesaria para las operaciones de plazo inferior a un año para cubrir necesidades transitorias de tesorería.

e) Los ingresos de derecho privado.

f) Cualquier otro recurso que pueda serle atribuido por disposición legal, reglamentaria o acto jurídico.

[Bloque 20: #a1-5]

1. Son órganos de gobierno de Infraestructuras del Agua de Castilla-La Mancha la Presidencia, la Vicepresidencia, el Consejo de Administración y la Dirección Gerencia.

2. La Presidencia de Infraestructuras del Agua de Castilla-La Mancha y de su Consejo de Administración corresponde a la persona titular de la Presidencia de la Agencia del Agua de Castilla-La Mancha.

3. La Vicepresidencia de Infraestructuras del Agua de Castilla-La Mancha se atribuye a la persona titular de la Dirección Gerencia de la Agencia del Agua de Castilla-La Mancha, que sustituirá a la persona titular de la Presidencia en los casos de ausencia, enfermedad o vacante.

4. La estructura y composición del Consejo de Administración de Infraestructuras del Agua de Castilla-La Mancha se determina en sus Estatutos.

5. En lo no previsto en esta ley serán de aplicación las normas generales referentes a los órganos colegiados contenidas en la vigente normativa general del régimen jurídico del Sector Público.

6. Es competencia de la Presidencia de Infraestructuras del Agua de Castilla-La Mancha ostentar su representación legal, convocar y presidir el Consejo de Administración, resolver los empates en sus votaciones mediante voto de calidad, y suscribir los convenios con otras Administraciones públicas.

7. Es competencia de la Vicepresidencia desempeñar la superior función ejecutiva y directiva de la entidad, y atribuir, a propuesta de la Dirección Gerencia de Infraestructuras del Agua de Castilla-La Mancha, los recursos económicos a los proyectos aprobados.

8. Corresponden al Consejo de Administración las siguientes funciones:

a) Elaborar y aprobar inicialmente el anteproyecto de presupuestos de la entidad.

b) Autorizar inicialmente las operaciones de endeudamiento de la entidad.

c) Proponer al Consejo de Gobierno, a través de la consejería competente en materia de aguas, la constitución de sociedades filiales o participadas de Infraestructuras del Agua de Castilla-La Mancha.

d) Cualesquiera otras que esta ley y el resto de normativa le atribuyan.

9. La Dirección Gerencia de Infraestructuras del Agua de Castilla-La Mancha es designada por la Presidencia y actúa como órgano de gestión y administración ordinarias de Infraestructuras del Agua de Castilla-La Mancha, bajo la dependencia de la Vicepresidencia, con las funciones siguientes:

a) Ejercer la dirección superior del personal y los servicios de la entidad.

b) Autorizar los gastos y ejercer como órgano de contratación de Infraestructuras del Agua de Castilla-La Mancha, todo ello dentro de los límites que se delimiten en sus Estatutos y en la normativa que le sea de aplicación.

c) Ejecutar los acuerdos del Consejo de Administración.

d) Dictar los actos de gestión y liquidación tributaría que corresponden a la entidad.

e) Cualesquiera otras funciones que esta ley y el resto de normativa le atribuyan.

10. El personal de Infraestructuras del Agua de Castilla-La Mancha se rige por el derecho laboral, excepto las plazas reservadas para el personal funcionario, las cuales se determinarán en la relación de puestos de trabajo de la Agencia del Agua de Castilla-La Mancha.

La plantilla del personal laboral será aprobada por el Consejo de Administración a propuesta de la Dirección Gerencia y será seleccionado mediante convocatoria pública basada en los principios de igualdad, mérito y capacidad.

Al personal funcionario le será de aplicación la legislación en materia de función pública aplicable al personal funcionario de la Administración de la Junta de Comunidades de Castilla-La Mancha.

[Bloque 21: #ti-2]

[Bloque 22: #ci-3]

[Bloque 23: #a1-6]

Los Planes Directores de Abastecimiento de Agua y de Depuración de aguas residuales urbanas son instrumentos de planificación territorial en el marco de esta ley sujetos a revisión periódica, en los que deben basarse las actuaciones de las Administraciones competentes en la materia en la Comunidad Autónoma de Castilla-La Mancha.

[Bloque 24: #a1-7]

1. El Plan Director de Abastecimiento de agua, teniendo en cuenta los principios y finalidades a que se refieren los artículos 3 y 4.1, tendrá el siguiente contenido mínimo:

a) Objetivos a alcanzar durante su vigencia, especialmente en lo referente a la garantía de la calidad y cantidad del agua suministrada.

b) Catálogo, programación y financiación de las infraestructuras que sea necesario ejecutar, con especificación de aquéllas que tengan carácter municipal y supramunicipal, y de aquéllas que se consideren de interés general de la Comunidad Autónoma.

c) Definición de las administraciones actuantes en cada caso.

d) Programa económico-financiero.

2. El Plan Director de Abastecimiento de agua incluirá las previsiones correspondientes a los planes de sequía, de acuerdo con la normativa general vigente en materia de aguas.

[Bloque 25: #a1-8]

1. El Plan Director de Depuración de aguas residuales urbanas, teniendo en cuenta los principios y finalidades a que se refieren los artículos 3 y 4.2, tendrá el siguiente contenido mínimo:

a) Objetivos de calidad de las aguas a alcanzar durante su vigencia.

b) Zonificación de los recursos hidráulicos de acuerdo con la normativa básica comunitaria y estatal.

c) Catálogo, programación y financiación de las infraestructuras que sea necesario ejecutar, con determinación de los plazos y prioridades correspondientes, y con especificación de aquéllas que tengan carácter municipal y supramunicipal, y de aquéllas que se consideren de interés general de la Comunidad Autónoma.

d) Definición de las Administraciones actuantes en cada caso.

e) Programa económico-financiero.

2. Además de la declaración de las zonas sensibles a que haya lugar, de acuerdo con lo expuesto en la letra b) del apartado anterior, el Plan podrá declarar la especial protección de otras zonas, a los efectos de conseguir o preservar la calidad necesaria del recurso en función de los usos a que éste se destine, o bien atendiendo a otros criterios ambientales.

3. Adicionalmente, el Plan podrá contemplar actuaciones en materia de reutilización de lodos y aguas residuales regeneradas, así como propuestas de reasignación de caudales concesionales para regadíos mediante reutilización de aguas residuales regeneradas, con arreglo a la legislación general vigente.

[Bloque 26: #a1-9]

1. Corresponde a la Agencia del Agua de Castilla-La Mancha la redacción de las propuestas iniciales del Plan Director de Abastecimiento de agua y del Plan Director de Depuración de aguas residuales urbanas.

2. Seguidamente se procederá al trámite de información pública por el plazo de un mes, y a su evaluación ambiental de acuerdo con lo dispuesto en la normativa autonómica en la materia, tras lo cual la Agencia del Agua de Castilla-La Mancha procederá a su aprobación inicial.

3. Los Planes serán elevados, a través de la consejería competente en materia de aguas, al Consejo de Gobierno, a quien compete su aprobación definitiva, tras la cual dará conocimiento a las Cortes Regionales.

4. Los Planes Directores de Abastecimiento y Depuración serán revisados, al menos, con cada ciclo de planificación hidrológica, siguiéndose el procedimiento indicado en los párrafos anteriores.

5. Los Planes se adecuarán necesariamente a la normativa básica en materia hidráulica, ambiental y sanitaria que fuera dictada por el Estado o por la Unión Europea. Igualmente, procederá, en su caso, la adecuación de los Planes a las infraestructuras de abastecimiento y depuración que, en el ámbito de Castilla-La Mancha, sean declaradas de interés general del Estado.

6. De los Acuerdos de aprobación y revisión de los Planes Directores se dará general conocimiento mediante publicación de aquéllos en el Diario Oficial de Castilla-La Mancha, sin perjuicio de la utilización de otros medios de difusión pública.

[Bloque 27: #a1-10]

1. La aprobación, modificación o revisión de los instrumentos de ordenación territorial y planificación urbanística que afecten a planes, proyectos, obras e infraestructuras hidráulicas a que se refiere la presente ley, requerirán para su aprobación informe favorable de la Agencia del Agua de Castilla-La Mancha.

2. En el supuesto de que no se llevase a cabo, en el plazo previsto para ello, la ejecución de los instrumentos de ordenación territorial y planificación urbanística a los que se refiere el apartado anterior, el informe quedará sin efectos y deberá ser nuevamente recabado, salvo que la persona interesada solicite motivadamente la prórroga de su validez con al menos un mes de antelación al vencimiento del mencionado plazo.

3. En la redacción de los Planes Directores de Abastecimiento y Depuración se tendrán en cuenta los diferentes planes sectoriales de la Junta de Comunidades y las disposiciones en materia de medio ambiente y medio natural.

[Bloque 28: #ci-4]

[Bloque 29: #a1-11]

1. La programación y ejecución de las infraestructuras del agua contempladas en los planes directores de abastecimiento y depuración quedarán sujetas, en todo caso, a las disponibilidades presupuestarias consignadas en las correspondientes leyes anuales de Presupuestos.

Los proyectos de ley de Presupuestos Generales de la Junta de Comunidades de Castilla-La Mancha que anualmente sean remitidos a las Cortes Regionales deberán prever las partidas y aplicaciones oportunas para llevar a cabo la ejecución de las correspondientes infraestructuras.

2. En casos de emergencia, motivadamente apreciados por el titular de la consejería competente, se incluirán en la programación vigente las actuaciones que fueran necesarias para atender aquellas situaciones, dando cuenta al Consejo de Gobierno.

[Bloque 30: #a2-2]

1. Como regla general, corresponde a la Agencia del Agua de Castilla-La Mancha, directamente o por medio de Infraestructuras del Agua de Castilla-La Mancha, el proyecto, la ejecución y la gestión de las infraestructuras de abastecimiento y depuración previstas en el artículo 5.

2. Como regla general, corresponde a las entidades locales la ejecución y la gestión de las instalaciones de abastecimiento y saneamiento en baja.

[Bloque 31: #ti-3]

[Bloque 32: #ci-5]

[Bloque 33: #a2-3]

1. El Plan Director de Abastecimiento de agua deberá contemplar que todos los municipios de Castilla-La Mancha dispongan de un sistema de abastecimiento de agua apta para el consumo, con dotación de caudal y calidad suficiente para el desarrollo de su actividad. La dotación, en condiciones de normalidad, no deberá ser inferior a cien litros por habitante y día.

2. Todos los núcleos urbanos deberán disponer de redes de distribución domiciliaria de agua potable.

3. El agua de consumo humano no deberá entrañar un riesgo para la salud de la población abastecida. Se obtendrá del origen más adecuado, considerando la calidad y cantidad de los recursos hídricos disponibles, así como su disponibilidad, y teniendo en cuenta el impacto sanitario y ambiental de las diferentes soluciones identificadas.

4. Las características de calidad del agua suministrada por los sistemas de abastecimiento serán las exigidas por la reglamentación técnico-sanitaria general vigente, sin más excepciones que las autorizadas expresamente por la consejería competente en materia de sanidad. Compete a dicha Consejería el ejercicio de las funciones de vigilancia sanitaria de los sistemas de abastecimiento y de la calidad de las aguas de abastecimiento suministradas.

[Bloque 34: #a2-4]

1. Las entidades prestadoras del servicio deberán dirigir su gestión a garantizar el adecuado suministro de agua en cantidad y calidad, de conformidad con la legislación que le sea de aplicación, y a la consecución de los siguientes objetivos:

a) Equilibrio económico-financiero del servicio de abastecimiento.

b) Ahorro del recurso y utilización racional del mismo, mediante, entre otras, la aplicación de las siguientes medidas:

1.ª Detección y reparación de fugas.

2.ª Instalación de contadores de entrada y salida de los depósitos municipales, y en todas las acometidas.

3.ª Implementación de campañas de ahorro de agua.

4.ª Conocimiento de los usos domésticos, industriales, agrícolas y ganaderos correspondientes a los abastecimientos de que sean titulares.

2. Las entidades gestoras de abastecimiento de agua en baja, con independencia de la titularidad y régimen jurídico de la prestación del servicio, deberán llevar un control periódico y un registro de los consumos de agua realizados y de los análisis de las características de las aguas utilizadas.

3. Las entidades gestoras de los servicios de abastecimiento de agua remitirán al Sistema Nacional de Información de Aguas de Consumo (Sinac) la información relativa a los servicios que gestionen, y la mantendrán debidamente actualizada, conforme establece la normativa estatal de aplicación.

[Bloque 35: #ci-6]

[Bloque 36: #a2-5]

1. Las infraestructuras de depuración de aguas residuales deberán garantizar su evacuación y tratamiento de forma eficaz con el fin de preservar la calidad del medio receptor y posibilitar sus usos posteriores en condiciones de seguridad, en cumplimiento de la legislación vigente.

2. La calidad del agua de los efluentes de las estaciones depuradoras deberá cumplir la normativa sobre depuración de aguas residuales urbanas, respetando además los objetivos de calidad establecidos en la planificación hidrológica estatal.

3. Se prohíbe el vertido a las redes de alcantarillado y colectores de aguas residuales de origen industrial, agrícola y ganadero cuyas características incumplan lo exigido en la respectiva ordenanza municipal de vertido o puedan alterar el correcto funcionamiento de las instalaciones de evacuación y tratamiento de aguas residuales. En aquellos municipios que carezcan de ordenanza, y hasta que no se aprueben los reglamentos contemplados en los artículos 25 a 27, los Ayuntamientos garantizarán que el conjunto de los vertidos de su red de saneamiento se adecúa a las características de diseño de la correspondiente instalación de tratamiento o depuración de aguas residuales.

[Bloque 37: #a2-6]

1. Las entidades prestadoras del servicio deberán dirigir su gestión a la consecución de los siguientes objetivos:

a) Equilibrio económico-financiero del servicio de depuración.

b) Gestión eficiente de las instalaciones mediante, entre otras, la aplicación de las medidas siguientes:

1.ª Establecimiento del oportuno régimen de permisos de vertido a la red de evacuación y del correspondiente régimen sancionador frente a los incumplimientos del anterior.

2.ª Instalación, con cargo al usuario, de sistemas de medición de la cantidad y calidad de las aguas residuales y, en su caso, de las necesarias instalaciones de depuración en los vertidos de naturaleza distinta a la doméstica, independientemente de la fuente de suministro de agua.

3.ª Diseño de las redes de alcantarillado acorde con la ubicación de los colectores generales.

4.ª Potenciación del establecimiento de redes separativas.

2. Las entidades responsables de la prestación de los servicios de saneamiento deberán llevar un control periódico y un registro de los vertidos a las redes de alcantarillado y de los análisis de sus parámetros de contaminación.

3. La Agencia del Agua de Castilla-La Mancha creará y mantendrá un censo de datos de los sistemas de depuración de aguas residuales urbanas existentes en la región, a partir de los datos que, las entidades a que se refiere el apartado anterior, vienen obligadas a remitir periódicamente a dicho censo en los términos establecidos reglamentariamente.

[Bloque 38: #ci-7]

[Bloque 39: #a2-7]

1. Todas las entidades locales de Castilla-La Mancha que presten el servicio de distribución domiciliaria de agua potable, el servicio de saneamiento, y, en su caso, el de depuración de aguas residuales deberán contar con los correspondientes Reglamentos u Ordenanzas reguladoras de los mismos, las cuales entrarán en vigor en todo caso con anterioridad a la recepción de las obras de las correspondientes instalaciones.

2. En ausencia de dichas Ordenanzas, y sin perjuicio de la responsabilidad municipal a que hubiere lugar, transitoriamente y de forma subsidiaria aplicarán los reglamentos a los que refieren los artículos siguientes.

[Bloque 40: #a2-8]

Mediante Decreto del Consejo Gobierno se aprobará el reglamento regulador del servicio de abastecimiento de agua apta para el consumo, que definirá el contenido mínimo que deberán recoger las Ordenanzas locales en la materia, desarrollando los siguientes extremos:

a) La garantía del suministro en dotación de agua característica del municipio con la calidad requerida sanitariamente.

b) Definición de las instalaciones correspondientes afectas al servicio, y, en su caso, de los tratamientos de agua que se realicen en las instalaciones municipales.

c) Régimen de suspensión eventual del servicio, y de abastecimiento en situaciones de emergencia.

d) Régimen de acometidas e implantación de aparatos de medida de consumo.

e) Características de las instalaciones de distribución del agua en los edificios.

f) Red pública de hidrantes y bocas de incendio.

g) Contratación y régimen jurídico del servicio de abastecimiento.

h) Adecuación de precios y tarifas de manera que se garantice el equilibrio económico financiero en la prestación del servicio, penalizando el consumo excesivo y teniendo en cuenta las circunstancias sociales de las personas usuarias y el número de miembros integrantes de cada unidad familiar.

i) Catálogo de infracciones, sanciones e indemnizaciones, conforme a lo dispuesto en el título VII de la presente ley.

[Bloque 41: #a2-9]

Mediante Decreto del Consejo de Gobierno se aprobará el reglamento regulador del servicio de saneamiento y depuración de aguas residuales, que definirá el contenido mínimo que deberán recoger las ordenanzas locales en la materia, en desarrollo de los siguientes extremos:

a) La protección de las instalaciones de saneamiento y depuración y del medio receptor de sus efluentes.

b) Definición de los vertidos prohibidos y tolerados a las redes municipales de alcantarillado, de acuerdo con las normas del capítulo II del título VI, incluida la prohibición de diluir los vertidos a fin de alcanzar dichos límites.

c) La obligación de someter a autorización municipal los vertidos de naturaleza no doméstica, con carácter previo a su conexión a las redes de saneamiento. La autorización deberá contener, al menos, los condicionantes cuantitativos y cualitativos del vertido para que éste sea admitido en dichas redes. La mencionada autorización será exigible en todo caso a las personas titulares de las instalaciones que se indicarán en el Reglamento de desarrollo de la presente ley.

d) Los vertidos que no alcancen los límites establecidos en el punto b) deberán someterse al tratamiento previo adecuado antes de ser autorizados.

e) Régimen de los vertidos accidentales potencialmente peligrosos para la seguridad de las personas o de las instalaciones de saneamiento, referido, como mínimo, a su comunicación, adopción de medidas correctoras y valoración y abono de daños. Régimen de vertidos mediante camiones-cisterna.

f) Régimen de inspección, muestreo, análisis y control de los vertidos, incluyendo la obligación, para los vertidos de naturaleza no doméstica, de disposición de una arqueta de registro que permita a la Administración actuante su inspección en todo momento.

g) Catálogo de infracciones, sanciones e indemnizaciones, conforme a lo dispuesto en el título VII de esta ley.

h) Adecuación de precios y tasas para garantizar el cumplimiento del principio de recuperación de costes y de la premisa de que «quien contamina paga», según establece la Directiva Marco del Agua.

[Bloque 42: #ci-8]

[Bloque 43: #a2-10]

1. La Administración regional y las Diputaciones Provinciales podrán proceder a la intervención subsidiaria en la prestación de los servicios de abastecimiento en alta y en baja, depuración y saneamiento que, de acuerdo con la presente ley, lleven a cabo las entidades locales, en los supuestos siguientes:

a) Falta de medios personales o materiales, debidamente acreditada, para llevarlos a cabo con las suficientes garantías de eficiencia, y previa solicitud expresa de dispensa de la misma, en los términos previstos en la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local. En ningún caso podrá alegarse insuficiencia de recursos económicos para la prestación del servicio.

b) Cuando, previo requerimiento expreso de la Junta de Comunidades de Castilla-La Mancha, la Administración local competente, una vez transcurrido el plazo otorgado al efecto, no haya adoptado las medidas oportunas en la prestación del servicio correspondiente, siempre que de ello pueda derivarse una alteración perjudicial de la calidad o cantidad del agua de abastecimiento para consumo humano, de la calidad del medio receptor a causa de los efluentes de las instalaciones de saneamiento y depuración, o pueda causar daños a las obras o instalaciones públicas de saneamiento y depuración. Todo ello sin perjuicio de la aplicación del régimen sancionador dispuesto en el título VII de esta ley.

2. La intervención subsidiaria de la Junta de Comunidades de Castilla-La Mancha se dirigirá preferentemente a los servicios de abastecimiento en alta y de depuración, y la correspondiente a las Diputaciones Provinciales, a los servicios de abastecimiento en baja y de saneamiento, según se han definido en el artículo 2 y sin perjuicio de lo establecido en la Ley 7/1985, de 2 de abril.

3. En los supuestos en que la Administración hidráulica del Estado ejerza las facultades previstas en el artículo 107 del Real Decreto Legislativo 1/2001, de 20 de julio, el informe previo de la Junta de Comunidades de Castilla-La Mancha habrá de emitirse en el plazo de diez días.

[Bloque 44: #a2-11]

1. Se entenderá que la prestación de los servicios a que se refiere el apartado 1 del artículo anterior no está garantizada correctamente cuando concurra alguna de las circunstancias siguientes:

a) Cuando los resultados analíticos del agua suministrada desde los depósitos de almacenamiento incumplan los valores paramétricos establecidos en la normativa, por causa imputable a la entidad local.

b) Cuando se produzcan cortes en los suministros o reducción de la presión, por causa imputable a la entidad local.

c) Cuando los vertidos de aguas residuales depuradas incumplan reiteradamente los parámetros establecidos en la correspondiente autorización administrativa, por causa imputable a la entidad local.

d) Cuando se incumplan los parámetros de calidad de servicios que se establezcan reglamentariamente para los sistemas.

e) Cuando la entidad local no realice las tareas de conservación y mantenimiento de las infraestructuras e instalaciones.

2. La intervención subsidiaria a que se refiere el artículo anterior se ejercerá durante el plazo necesario hasta que cese la situación que la provocó.

3. En los supuestos de intervención subsidiaria, la Administración regional se subrogará, a todos los efectos, en la posición de la Administración local correspondiente.

4. La Administración regional podrá repercutir a la Administración local el coste de la intervención subsidiaria a que se refiere este capítulo.

[Bloque 45: #ti-4]

[Bloque 46: #ci-9]

[Bloque 47: #a3-2]

1. La aprobación de los proyectos de las infraestructuras de interés regional implica la declaración de utilidad pública e interés social de las obras, así como la necesidad de urgente ocupación de los bienes y derechos afectados, a efectos de expropiación forzosa, ocupación temporal e imposición de servidumbres.

En materia de expropiación forzosa, la aprobación de los proyectos referidos en el párrafo anterior corresponderá al órgano expropiante, siempre que sea la entidad de derecho público Infraestructuras del Agua de Castilla-La Mancha, la que, actuando como sujeto beneficiario, solicite la declaración de urgente ocupación de los bienes y derechos afectados.

2. La declaración de utilidad pública e interés social, así como la necesidad de urgente ocupación, se referirá también a los bienes y derechos comprendidos en el replanteo del proyecto y modificaciones del mismo.

3. A los efectos indicados en los apartados anteriores, los proyectos de obras hidráulicas de interés regional deberán comprender la determinación de los terrenos, construcciones y otros bienes o derechos que se estime preciso ocupar o adquirir para la construcción de las mismas.

4. Los proyectos de obras hidráulicas de interés regional se someterán al procedimiento de evaluación de impacto ambiental en los casos establecidos en la legislación de evaluación de impacto ambiental.

[Bloque 48: #a3-3]

Las obras relativas a las infraestructuras de abastecimiento y depuración, promovidas por la Junta de Comunidades y aquéllas que no agotan su funcionalidad en el término municipal en que se ubiquen, no estarán sujetas a licencia ni a cualquier acto de control preventivo municipal. Dicha intervención quedará sustituida por el trámite de consulta previsto en la legislación urbanística, salvo las obras o actuaciones realizadas para hacer frente a situaciones de emergencia.

[Bloque 49: #a3-4]

1. La declaración de interés regional comporta la proyección y ejecución de las infraestructuras a que se refiere el artículo 5 por parte de la Junta de Comunidades de Castilla-La Mancha y su gestión por la Agencia del Agua de Castilla-La Mancha, a través de Infraestructuras del Agua de Castilla-La Mancha, sin perjuicio de los convenios y encomiendas que se puedan realizar con otras Administraciones para la ejecución o gestión de aquellas.

2. La declaración de interés regional de las infraestructuras de abastecimiento de agua en alta comportará que por parte de la Junta de Comunidades se solicite de la Confederación Hidrográfica competente la oportuna reserva de recursos hídricos, de acuerdo con la legislación general vigente en materia de aguas, así como el otorgamiento, o, en su caso, la transferencia de la correspondiente concesión administrativa del aprovechamiento del recurso en favor de la Administración de la Comunidad Autónoma, singularmente en el caso de instalaciones supramunicipales.

3. En el caso de infraestructuras de depuración de aguas residuales, la declaración a que se refiere el párrafo primero comportará que la Junta de Comunidades de Castilla-La Mancha pueda asumir su gestión, explotación y mantenimiento, siendo, en todo caso, cada Ayuntamiento o ente público representativo de la aglomeración urbana el titular del vertido a cauce público.

4. De conformidad con lo dispuesto en el Real Decreto Legislativo 1/2001, de 20 de julio, la Junta de Comunidades de Castilla-La Mancha informará previamente los expedientes de autorización o concesión para la reutilización de los caudales de aguas residuales regeneradas.

5. La Junta de Comunidades de Castilla-La Mancha podrá realizar la cesión a la compañía distribuidora de las instalaciones eléctricas de alimentación a las infraestructuras de titularidad regional a los efectos de quedar integradas dentro de la red de distribución de energía eléctrica, siempre que técnicamente queden garantizadas las demandas actuales y futuras de los servicios de abastecimiento en alta o depuración.

[Bloque 50: #a3-5]

Las infraestructuras e instalaciones de abastecimiento de agua y de depuración de aguas residuales objeto de esta ley, promovidas por la Junta de Comunidades, quedan sujetas a la disponibilidad de uso que la Administración regional establezca sobre ellas, a los efectos de que puedan prestar servicio a otros núcleos de población inicialmente no previstos.

[Bloque 51: #a3-6]

1. A los efectos de garantizar el adecuado funcionamiento y la protección de las infraestructuras de abastecimiento, saneamiento y depuración, y la calidad del medio hídrico, el Consejo de Gobierno, a propuesta de la consejería competente en materia de aguas, podrá establecer con respeto a la normativa de aplicación, las normas reguladoras necesarias para los fines indicados.

2. A los efectos previstos en el apartado anterior, podrá establecerse zona de servidumbre a los suelos afectados por el servicio público de las conducciones y otros elementos que formen parte de infraestructuras hidráulicas, dentro de la cual las actividades y los usos del suelo están sometidos a las limitaciones siguientes:

a) La prohibición de edificar o instalar construcciones permanentes.

b) La necesidad de obtener la autorización de la entidad titular del servicio para efectuar movimientos de tierra o bien obras en la superficie o el subsuelo.

c) El acceso libre y permanente del personal propio o designado por la entidad titular o gestora del servicio para llevar a cabo las tareas necesarias de vigilancia, mantenimiento, reparación, amojonamiento y renovación de las instalaciones, y también el depósito de materiales.

d) El sometimiento de cualesquiera otras actividades y operaciones a la autorización previa y expresa de la entidad titular o gestora del servicio, que deberá tener en cuenta su compatibilidad con la seguridad de las instalaciones y con la garantía de la continuidad del mismo servicio.

3. La entidad titular del servicio puede acordar o, en su caso, solicitar promover la expropiación forzosa de los derechos y las facultades sobre bienes de titularidad privada que resulten afectados por la definición de la zona de servidumbre establecida en el apartado anterior, en relación con las instalaciones actualmente existentes. Con esta finalidad, la declaración de utilidad pública y la necesidad de ocupación se entienden implícitas en la aprobación definitiva de los planes o proyectos correspondientes, según establece la vigente normativa en materia de expropiación forzosa.

4. La protección de las instalaciones cuya titularidad corresponde a las entidades locales podrá realizarse mediante la ordenanza municipal correspondiente.

Se modifica el apartado 2 por el art. 25.1 de la Ley 1/2024, de 15 de marzo. Ref. BOE-A-2024-10149

[Bloque 52: #ci-10]

[Bloque 53: #a3-7]

1. La Administración regional podrá licitar simultáneamente el proyecto, la construcción y la gestión de las infraestructuras objeto de la presente ley.

2. En la licitación de obras en las que intervengan conjuntamente la Administración regional y la Administración local, la concreción de las actuaciones a ejecutar por cada uno de los entes públicos intervinientes se materializará bajo la forma de convenio entre las Administraciones públicas competentes.

Será en todo caso imprescindible que la administración local acredite fehacientemente la disponibilidad de los terrenos necesarios para la ejecución de las obras, así como la obtención de las servidumbres y ocupaciones temporales que fueran pertinentes.

[Bloque 54: #a3-8]

Los convenios citados en el artículo anterior, cuya validez, eficacia, contenido, efectos y extinción se regirán en todo caso por las previsiones contenidas en la normativa del Régimen Jurídico del Sector Público, habrán de fijar un plazo de duración o vigencia determinada que podrá extenderse hasta los 25 años y que se concretará singularmente para cada convenio.

[Bloque 55: #ci-11]

[Bloque 56: #a3-9]

A la Administración competente para la prestación del servicio de abastecimiento, saneamiento o depuración corresponde la obtención de las concesiones y autorizaciones necesarias -y en particular aquéllas referidas al dominio público hidráulico-, así como el aseguramiento de riesgos, contratación de servicios y suministros y, si procede, inscripción registral de las instalaciones.

[Bloque 57: #a3-10]

1. Las Administraciones competentes para la prestación de los servicios de abastecimiento, saneamiento y depuración deberán en cualquier momento permitir la inspección, la toma de muestras y la lectura de datos referidos a las instalaciones objeto de la presente ley por parte del personal de la Junta de Comunidades que ésta designe, ya sea propio o contratado.

2. Asimismo, dichas Administraciones deberán remitir a la Junta de Comunidades la información que, en relación con las mismas instalaciones, les sea requerida por ésta.

[Bloque 58: #tv]

[Bloque 59: #ci-12]

[Bloque 60: #a3-11]

1. Los gastos de inversión de las infraestructuras de abastecimiento y de depuración de interés regional serán financiados por la Junta de Comunidades de Castilla-La Mancha y podrán ser cofinanciados con otras Administraciones o entidades del sector público.

2. En los supuestos de cofinanciación, los porcentajes de financiación por cada una de las Administraciones intervinientes, así como el procedimiento de otorgamiento de los recursos correspondientes serán determinados mediante convenio.

[Bloque 61: #a4-2]

1. En los supuestos previstos en los artículos 28 y 39.2, en caso de retraso en el abono de la participación que corresponde a la Administración local, la Junta de Comunidades podrá proceder a la compensación de dicho importe con cualesquiera otros créditos que aquella ostente frente a esta, incluidos los correspondientes al Fondo Regional de Cooperación Local, de acuerdo con la normativa general vigente en materia de recaudación de tributos.

2. Cualesquiera otros recursos que las Administraciones locales pudieran obtener para ser aplicados a las infraestructuras objeto de cofinanciación minorarán, en su caso, la aportación correspondiente de la Junta de Comunidades, siempre que aquéllos sean de naturaleza compatible con los fondos estatales o comunitarios que la Administración regional pudiera obtener para la misma finalidad. En caso de que dichos fondos resulten incompatibles, su obtención por parte de las Administraciones locales determinará la exclusión de la financiación de la Junta de Comunidades.

3. Para acceder a la ejecución o financiación de las obras por parte de la Junta de Comunidades, las Administraciones locales beneficiarias deberán aprobar los precios y tasas para la financiación de los costes económicos del servicio de abastecimiento de agua y de saneamiento y depuración de aguas residuales que vaya a ser gestionado por ellas, en la forma indicada en el artículo siguiente. Podrá ser suficiente a estos efectos la presentación de un plan plurianual de adaptación de tarifas o tasas con una duración máxima de tres años.

[Bloque 62: #a4-3]