Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.I

El artículo 29.2.j) de la Ley 58/2003, de 17 de diciembre, General Tributaria, ha incorporado una nueva obligación tributaria formal, que establece que los productores, comercializadores y usuarios de los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, deben garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándares para su legibilidad.

La finalidad última de la disposición anterior es impedir o dificultar la fabricación, producción, importación y tenencia de sistemas y programas informáticos que permitan o faciliten la manipulación u ocultación de datos contables, de facturación o de gestión a la Administración tributaria, remitiendo a desarrollo reglamentario posterior la aprobación de las especificaciones técnicas que deben reunir dichos sistemas y programas, así como su certificación y los formatos estándar a utilizar.

Por lo que se refiere a los sistemas informáticos de facturación, el desarrollo reglamentario se encuentra recogido en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre, detallando los requisitos que deben cumplir dichos sistemas con el fin de garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación.

Asimismo, en dicho Real Decreto se introducen determinadas modificaciones en el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, entre las que se encuentra el nuevo apartado 5 introducido en el artículo 6, que incluye un código «QR» y, en su caso, una frase en las facturas expedidas por los sistemas informáticos a que se refiere el artículo 7 del Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Esta orden tiene por objeto concretar y aprobar, en el ámbito de la autorización reglamentaria, determinados aspectos y contenidos, si bien la complejidad de establecer de forma detallada las características que deben reunir todos los sistemas informáticos de facturación de sectores de actividad económica muy diversos y heterogéneos, unida a la cada vez más rápida evolución del desarrollo tecnológico aplicado a la gestión empresarial que puede hacer necesaria una inmediata adaptación normativa a circunstancias no previstas en el momento de la publicación de la orden ministerial, hace preciso que esta deba habilitar, en los supuestos en los que sea necesario por los motivos expuestos, a la Agencia Estatal de Administración Tributaria para que complete y publique en su sede electrónica detalles de las especificaciones técnicas que deben reunir los sistemas informáticos de facturación en desarrollo de lo dispuesto en la misma.

II

Esta orden consta de 21 artículos, 2 disposiciones adicionales, 1 disposición final y 1 anexo.

El capítulo primero de la orden ministerial, titulado «Disposiciones generales», consta de los artículos 1 y 2. El artículo 1 establece cuál es el objeto de la orden ministerial y define algunos términos que se emplearán con posterioridad, mientras que el artículo 2 establece las condiciones que debe reunir un sistema informático de facturación que pueda dar soporte a dos o más obligados tributarios.

El capítulo segundo, titulado «Especificaciones técnicas y funcionales de las características y requisitos de los sistemas informáticos de facturación», consta de cuatro secciones.

La sección primera, cuyo título es «Particularidades en el caso de sistemas informáticos VERI*FACTU», tiene un único artículo, el artículo 3, con un título equivalente.

La sección segunda, titulada «Requisitos de remisión de información a la Administración tributaria», abarca los artículos 4 y 5. El primero de ellos describe qué acciones debe poder realizar un sistema informático de facturación para que pueda considerarse que tiene la capacidad de remisión de la información, y el segundo describe los sistemas de identificación y autenticación que son considerados válidos para remitir dicha información.

La sección tercera, denominada «Características que deben ser garantizadas por los sistemas informáticos», tiene tres artículos, los artículos 6 a 8 que establecen las condiciones que deben reunir los sistemas informáticos de facturación para que se considere que cumplen los principios establecidos en el artículo 8.2 del Reglamento aprobado por el Real Decreto 1007/2023, de 5 de diciembre. El artículo 6 trata del principio de integridad e inalterabilidad de los registros de facturación, el artículo 7 del principio de trazabilidad y el artículo 8 sobre los principios de conservación, accesibilidad y legibilidad de los registros de facturación.

Este capítulo tiene una última sección, la cuarta, titulada «Otros requisitos de los sistemas informáticos», que consta de un único artículo, el artículo 9, que desarrolla las características que debe reunir el registro de eventos de los sistemas informáticos de facturación para que se consideren cumplidas las condiciones establecidas en el artículo 8.3 del Reglamento aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

El capítulo tercero, que trata sobre «Generación y contenido de los registros de facturación», regula en los artículos 10 y 11 de la orden ministerial el formato y la codificación, así como la estructura, el contenido y el formato de los registros de alta, y de anulación. La estructura, el contenido y el formato de los registros se detallan en el anexo.

El artículo 12, englobado también en este capítulo tercero, trata sobre la información a suministrar en los casos de autorización o de resolución de no aplicación.

A continuación, también dentro del mismo capítulo, se desarrollan las especificaciones que deben tener la huella o «hash», en el artículo 13, y la firma electrónica, en el artículo 14, de los registros de facturación y de evento.

El capítulo cuarto, sobre la «Declaración responsable de los sistemas informáticos», consta de un único artículo, el 15, en el que se establece su contenido mínimo, así como un contenido recomendado. También se fija el lugar donde debe encontrarse la declaración responsable y se regulan los casos en los que los sistemas informáticos de facturación estén formados por diferentes componentes implementados por distintos productores.

El capítulo quinto, que versa sobre las características de la remisión voluntaria por parte de los «Sistemas de emisión de facturas verificables» o «VERI*FACTU», tiene dos artículos. El artículo 16 regula las especificaciones técnicas que deben reunir estos sistemas informáticos de facturación, y el artículo 17 las condiciones de alta y plazo para renunciar a este sistema voluntario.

El capítulo sexto lleva como título «Remisión de registros de facturación para responder a un requerimiento». Tiene un único artículo, el artículo 18, que regula las condiciones en las que deben remitirse los registros solicitados por la Administración en conformidad con lo dispuesto en el artículo 14.2 del Reglamento aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

El capítulo séptimo trata de los «Requisitos de la aplicación informática de facturación que desarrolle la Administración tributaria» a que se refiere el artículo 7.b) del Reglamento aprobado por el Real Decreto 1007/2023, de 5 de diciembre. También tiene un único artículo, el artículo 19, que establece las condiciones y límites que tiene esta aplicación informática de facturación para que pueda ser utilizada por los obligados tributarios.

El último capítulo, octavo, titulado «Elementos adicionales a incluir en las facturas», tiene dos artículos. El artículo 20 incluye las representaciones gráficas a incluir en la factura, que son el código «QR» –o elemento que lo sustituye en caso de que la factura sea electrónica– y la mención, en su caso, de que el sistema informático de facturación que expide la factura es «VERI*FACTU». Por su parte, el artículo 21 especifica las características del código «QR».

La disposición adicional primera habilita a la Agencia Estatal de Administración Tributaria para que publique en su sede electrónica los detalles técnicos necesarios para completar las especificaciones de la orden a fin de poder llevar a cabo su implementación.

La disposición adicional segunda especifica la responsabilidad del tratamiento de datos personales por parte de la Agencia Estatal de Administración Tributaria.

La disposición final única establece que la orden ministerial entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

El anexo está formado por la estructura general de los ficheros a que hace referencia la orden, con el formato y características de sus campos.

III

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Esta orden cumple los principios de necesidad y eficacia jurídica por ser la norma requerida para materializar la aplicación efectiva de la obligación regulada en el artículo 29.2.j) de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y de la Unión Europea, generando un marco normativo estable. En este sentido, la presente orden ha sido sometida al procedimiento de información en materia de normas y reglamentaciones técnicas y de reglamentos relativos a los servicios de la sociedad de la información, previsto en la Directiva (UE) 2015/1535 del Parlamento Europeo y del Consejo, de 9 de septiembre de 2015, por la que se establece un procedimiento de información en materia de reglamentaciones técnicas y de reglas relativas a los servicios de la sociedad de la información, así como en el Real Decreto 1337/1999, de 31 de julio, por el que se regula la remisión de información en materia de normas y reglamentaciones técnicas y reglamentos relativos a los servicios de la sociedad de la información.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

La disposición final tercera del Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, habilita a la persona titular del Ministerio de Hacienda para adoptar las medidas necesarias para su desarrollo y ejecución, así como lo hace el apartado 5 del artículo 6 del Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, para establecer las especificaciones técnicas y funcionales de formación del código «QR» y, en su caso, de la frase que lo acompaña.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo cinco y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales, modificado por Real Decreto 1230/2023, de 29 de diciembre.

En su virtud, dispongo,

1. El objeto de la presente orden es detallar los aspectos técnicos, funcionales y de contenido recogidos en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre (en adelante, el Reglamento).

Asimismo, en el capítulo VIII concreta las especificaciones técnicas y funcionales de formación del código «QR» y, en su caso, de la frase que deberán incluirse en las facturas expedidas por los sistemas informáticos a que se refiere el artículo 7 del Reglamento, según se indica en el artículo 6.5 del Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

2. A los efectos de esta orden, se establecen las siguientes definiciones:

a) Sistema informático de facturación o, de forma abreviada, sistema informático: se remite a la definición ya dada en el artículo 1.2 del Reglamento.

b) Componente de facturación de un sistema informático o, de forma abreviada, componente: conjunto de hardware y software que se encarga de implementar algún requisito exigido por el Reglamento y por esta orden a los sistemas informáticos, o bien de dirigir, gestionar y controlar su implementación.

c) Componente principal de facturación de un sistema informático o, de forma abreviada, componente principal: es el componente que se encarga de implementar las funcionalidades necesarias para poder expedir facturas, o bien de dirigir, gestionar y controlar su implementación, cumpliendo en ambos casos con los requisitos exigidos en el Reglamento y en esta orden.

En caso de que un mismo sistema informático pueda ser usado por varios obligados tributarios o por un mismo usuario para dar soporte a la facturación de varios obligados tributarios, se deberá comportar como si fueran sistemas informáticos independientes para cada obligado tributario gestionado y, en particular, en lo concerniente a los siguientes aspectos:

a) Deberá realizar de forma separada la gestión de los registros de facturación y, en su caso, de evento de cada obligado tributario, garantizando siempre las características indicadas en el artículo 8 del Reglamento para cada obligado tributario, de acuerdo con las especificaciones técnicas y funcionales de esta orden.

b) Deberá generar cadenas independientes de registros de facturación y, en su caso, de evento para cada obligado tributario, según se dispone en los artículos 7 y 9.

c) Deberá permitir el funcionamiento como sistema informático «VERI*FACTU» de forma independiente para cada obligado tributario.

d) Deberá visualizar, claramente y en todo momento, la información identificativa del obligado tributario al que corresponde la operativa que se está realizando en cada instante. Además, en el caso de que efectivamente esté soportando la facturación de más de un obligado tributario, independientemente del estado operativo en que se encuentren, bien sea de alta, de baja o cualquier otro, deberá indicarlo con algún mensaje explicativo que pueda ser consultado de forma rápida, fácil e intuitiva.

De acuerdo con lo previsto en el artículo 16.2 del Reglamento, se presumirá que los sistemas informáticos que tengan la consideración de «Sistemas de emisión de facturas verificables» o «VERI*FACTU», cumplen por diseño ciertos requisitos y características que recogen el resto de secciones del capítulo II de esta orden y, en tanto actúen como «VERI*FACTU», no les serán de aplicación los artículos 6.b), 6.c), 6.d), 6.e), 6.f), 7.f), 7.h), 7.i), 7.j), 8 y 9 de esta orden.

La capacidad de remisión de todos los registros de facturación generados a que se refiere el segundo párrafo del artículo 8.1 del Reglamento implica que el sistema informático deberá poder realizar cada una de las siguientes acciones:

a) Conectarse a Internet a fin de comunicarse con los servicios electrónicos que, para la remisión de la información, exponga la Agencia Estatal de Administración Tributaria en su sede electrónica.

b) Gestionar certificados electrónicos. Los certificados electrónicos serán utilizados para autenticarse en la conexión con la Agencia Estatal de Administración Tributaria con la finalidad de remitir la información y, en su caso, generar la firma electrónica de los registros de facturación y de evento.

c) Remitir los registros de facturación, con la estructura, formato y codificación requeridos, usando para ello protocolos seguros de comunicación. Esto incluye tanto el envío automatizado de los registros de facturación a que se refieren los artículos 15 y 16.1 del Reglamento, como, en su caso, el envío en respuesta a un requerimiento a que se refiere el artículo 14.2 del Reglamento.

d) Recibir y procesar adecuadamente las respuestas generadas por la Agencia Estatal de Administración Tributaria ante los envíos realizados.

Para remitir los registros de facturación a la sede electrónica de la Agencia Estatal de Administración Tributaria, los sistemas informáticos deberán presentar ante esta la correspondiente identificación electrónica del remitente mediante el uso de los certificados electrónicos válidos en cada momento en la sede electrónica de la Agencia Estatal de Administración Tributaria. Además, dichos certificados electrónicos deberán ajustarse a las condiciones que se establezcan en la normativa vigente en cada momento en relación con los atributos mínimos que deben incluir los certificados electrónicos cualificados y los mecanismos que permiten verificar su vigencia y contenido en el ámbito de las Administraciones Públicas.

La remisión podrá ser efectuada por el propio obligado tributario o por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

La integridad e inalterabilidad de los registros de facturación generados por el sistema informático a que se refiere el artículo 8.2.a) del Reglamento se garantizará cumpliendo los siguientes requisitos:

a) Para cada registro de facturación que genere, el sistema informático deberá calcular, de acuerdo con lo especificado en el artículo 13 de esta orden, su correspondiente huella o «hash» a que se refiere el artículo 12 del Reglamento.

b) El sistema informático deberá ser capaz de comprobar si es correcta la huella o «hash» de cualquier registro de facturación individual generado, permitiendo realizar esta comprobación, bajo demanda, de forma rápida, fácil e intuitiva.

c) El sistema informático deberá firmar electrónicamente, de acuerdo con lo especificado en el artículo 14, todos los registros de facturación que genere.

d) El sistema informático deberá ser capaz de comprobar si es correcta la firma electrónica de cualquier registro de facturación individual generado, permitiendo realizar esta comprobación, bajo demanda, de forma rápida, fácil e intuitiva.

e) El sistema informático deberá ser capaz de comprobar si es correcta toda o una determinada parte de la cadena de registros de facturación a que se refiere el primer párrafo del artículo 7, al menos cuando se conserve en el propio sistema informático, permitiendo realizar esta comprobación, bajo demanda, de forma rápida, fácil e intuitiva.

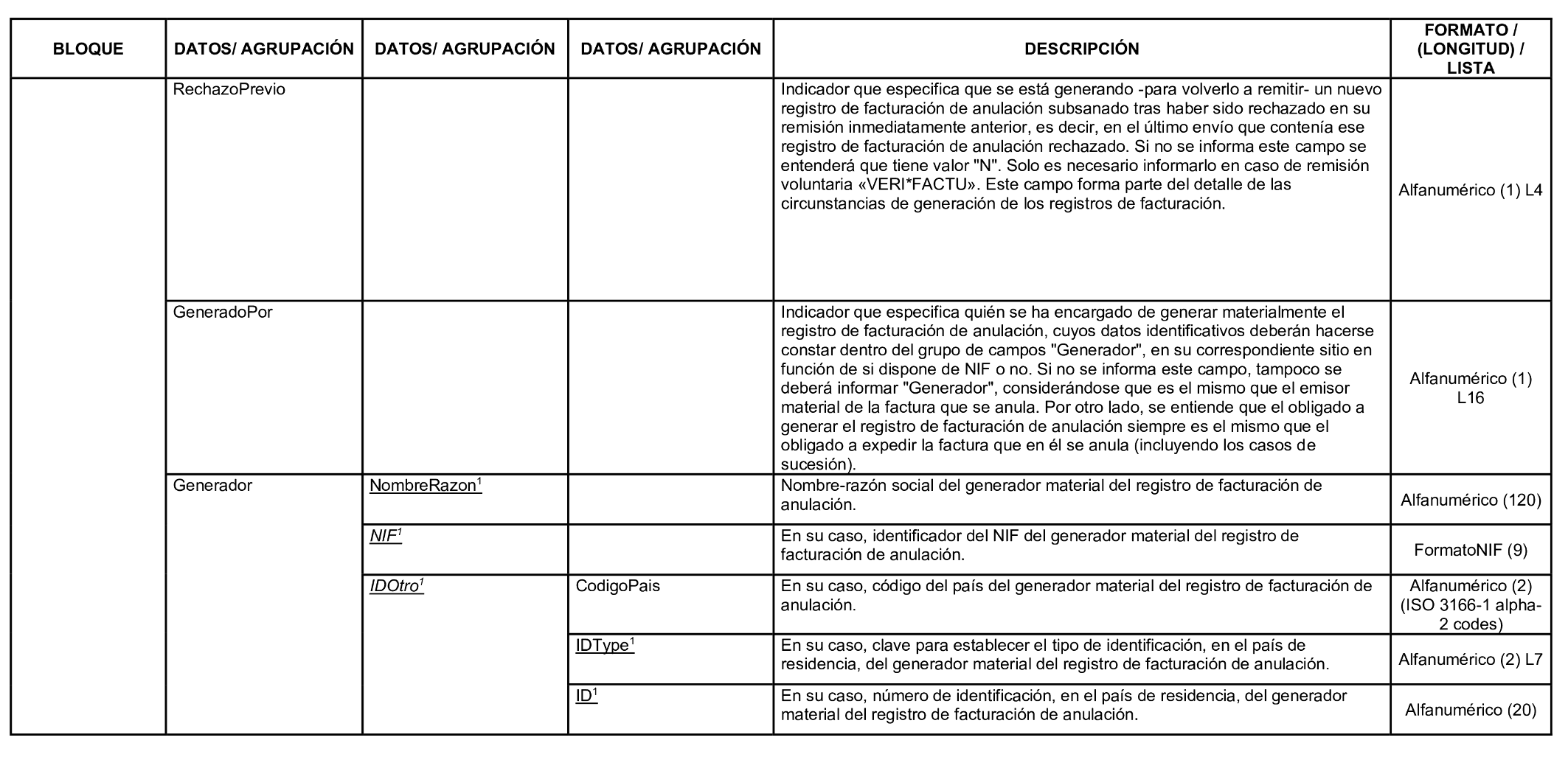

f) Cuando el sistema informático detecte cualquier tipo de circunstancia que impida garantizar o que vulnere o pueda vulnerar la integridad e inalterabilidad de los registros de facturación generados, o de su encadenamiento, deberá:

1.º Mostrar una alarma que indique claramente este hecho. Dicha alarma no deberá desactivarse hasta que no se pueda volver a garantizar la integridad e inalterabilidad de los siguientes registros de facturación y su encadenamiento.

2.º Generar el correspondiente registro de evento que informe sobre el hecho detectado, de acuerdo con lo especificado en el artículo 9.

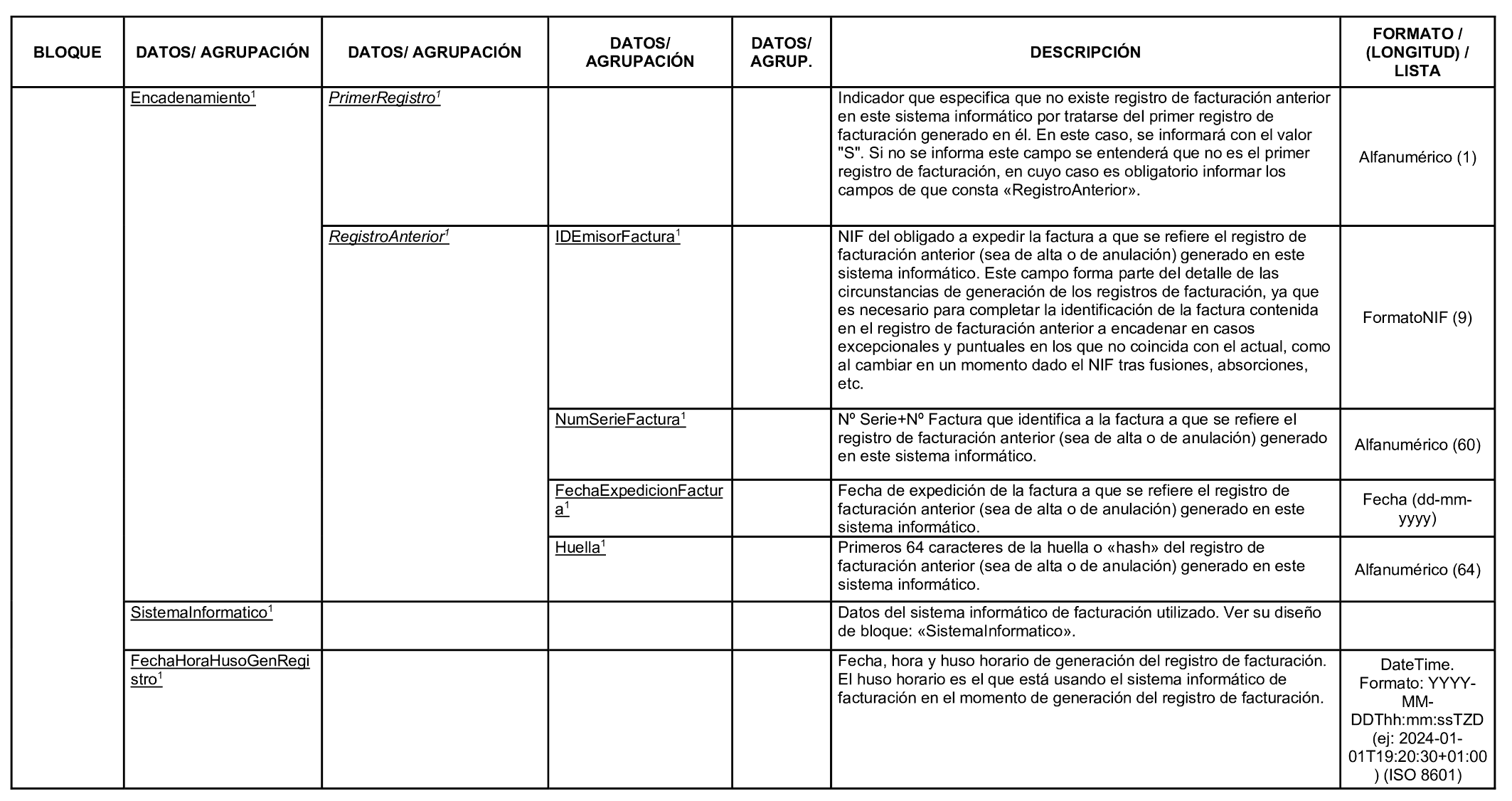

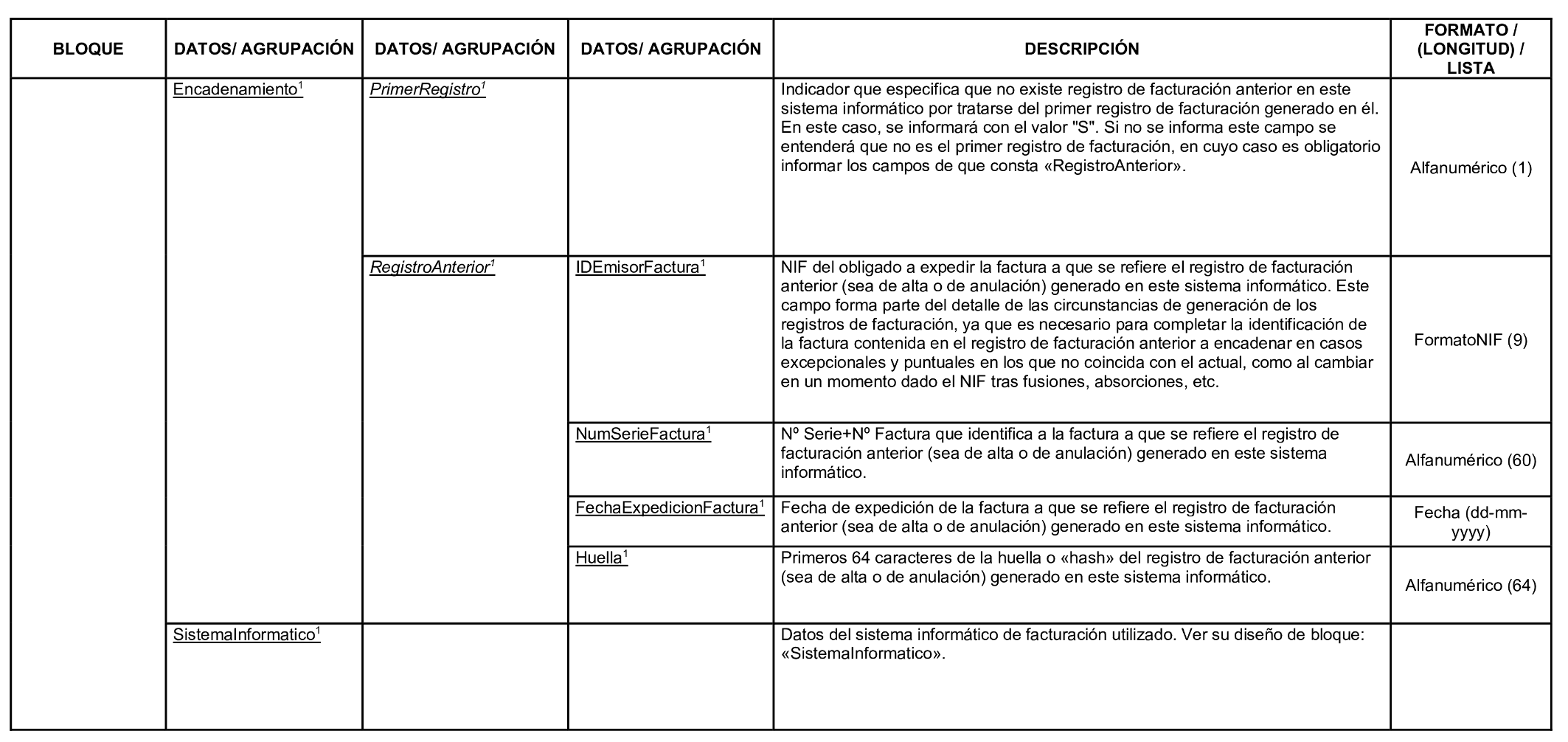

Se denominará cadena de registros de facturación a la secuencia de registros de facturación en donde cada uno de ellos contiene la referencia del registro de facturación cronológicamente anterior, en los términos indicados en las letras a) y b) de este artículo.

La trazabilidad de los registros de facturación generados por el sistema informático, a que se refiere el artículo 8.2.b) del Reglamento, se garantizará cumpliendo los siguientes requisitos:

a) Cada registro de facturación, de alta o de anulación, contendrá el siguiente conjunto de datos referido al registro de facturación, de alta o de anulación, inmediatamente anterior por orden cronológico de fecha de generación:

1.º NIF del obligado a expedir la factura a que se refiere el registro de facturación inmediatamente anterior.

2.º Número de serie y número de la factura a que se refiere el registro de facturación inmediatamente anterior.

3.º Fecha de expedición de la factura a que se refiere el registro de facturación inmediatamente anterior.

4.º Los primeros 64 caracteres de la huella o «hash» del registro de facturación inmediatamente anterior.

En los artículos 10 y 11 constan los detalles sobre estos campos.

b) La única excepción al contenido de la letra a) se dará cuando no haya registro de facturación anterior por tratarse del primer registro de facturación generado en el sistema informático desde su instalación o puesta en marcha inicial, en cuyo caso no será necesario incluir los datos de la letra a) pero se deberá identificar dicho registro como el primer registro de la cadena.

c) Para un determinado obligado tributario, cada sistema informático producirá una única cadena de registros de facturación, es decir, todos los registros de facturación de un mismo obligado tributario generados por un mismo sistema informático deberán formar parte de la misma cadena.

d) La cadena de registros de facturación generada contendrá tanto los registros de facturación de alta como los registros de facturación de anulación.

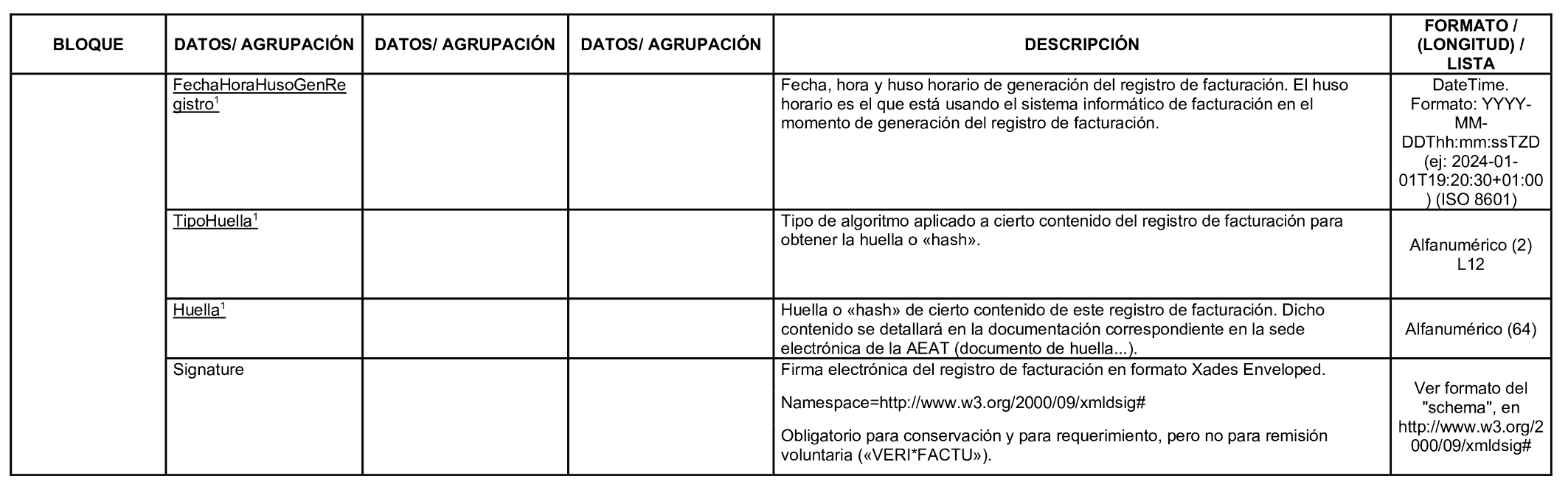

e) El sistema informático deberá incorporar a los registros de facturación la fecha y hora exactas del momento en que son generados, de acuerdo al territorio desde donde se expide la correspondiente factura. Si el sistema informático no cuenta con la capacidad de proporcionar esos datos por sus propios medios, podrá tomarlos de otros sistemas que incorporen reloj.

f) En cualquier caso, el obligado tributario usuario del sistema informático deberá asegurarse de que la fecha y hora empleadas por dicho sistema informático para fechar los registros de facturación son exactas, con un margen máximo de error admitido de un minuto.

g) La fecha y hora de generación de cada registro de facturación deberá incluir el huso horario aplicado en el momento de la generación del registro, todo ello de acuerdo con lo especificado en los artículos 10.c) y 11.c).

h) El sistema informático deberá permitir realizar el seguimiento de la secuencia de la cadena de registros de facturación, tanto hacia delante como hacia atrás, de forma rápida, fácil e intuitiva.

A tal efecto, al menos deberá permitir que, a partir de cualquier registro de facturación existente en el sistema informático, se pueda saltar al anterior (siempre que este se encuentre disponible en el sistema informático) o al posterior (excepto si el registro de partida fuera el último generado) dentro de la cadena de registros de facturación, indicando de forma clara y visible si para ese salto dado el encadenamiento de la huella o «hash» es correcto o no y si las respectivas fechas y horas de generación respetan el orden temporal entre sí y con respecto a la fecha actual del sistema.

Adicionalmente, el sistema informático podrá ofrecer el lanzamiento, periódico o bajo demanda, de un proceso de comprobación de toda o de parte de la cadena de registros de facturación. En caso de que se trate de una comprobación parcial, se deberá permitir especificar de alguna manera qué parte de la cadena se comprobará.

i) Salvo cuando se trate del primer registro de facturación, cada vez que el sistema informático vaya a generar un nuevo registro de facturación, de alta o de anulación, antes deberá comprobar que se cumplen los siguientes requisitos:

1.º El último registro de facturación generado está correctamente encadenado.

2.º La fecha y hora de generación del último registro de facturación generado no es superior en más de un minuto a la fecha y hora actuales que se utilizarán para fechar el registro de facturación a generar.

j) Cuando el sistema informático detecte cualquier tipo de circunstancia que impida garantizar o que vulnere o pueda vulnerar la trazabilidad y el encadenamiento de los registros de facturación generados, deberá avisar de ello, procediendo de la misma forma que se indica en el artículo 6.f).

1. El sistema informático deberá garantizar la conservación de todos los registros de facturación generados por él que se encuentren dentro del propio sistema informático, independientemente del método o lugar empleado para hacerlo, y deberá permitir el acceso a donde estos se conserven, así como su recuperación y consulta en formato electrónico legible por parte de la Administración tributaria.

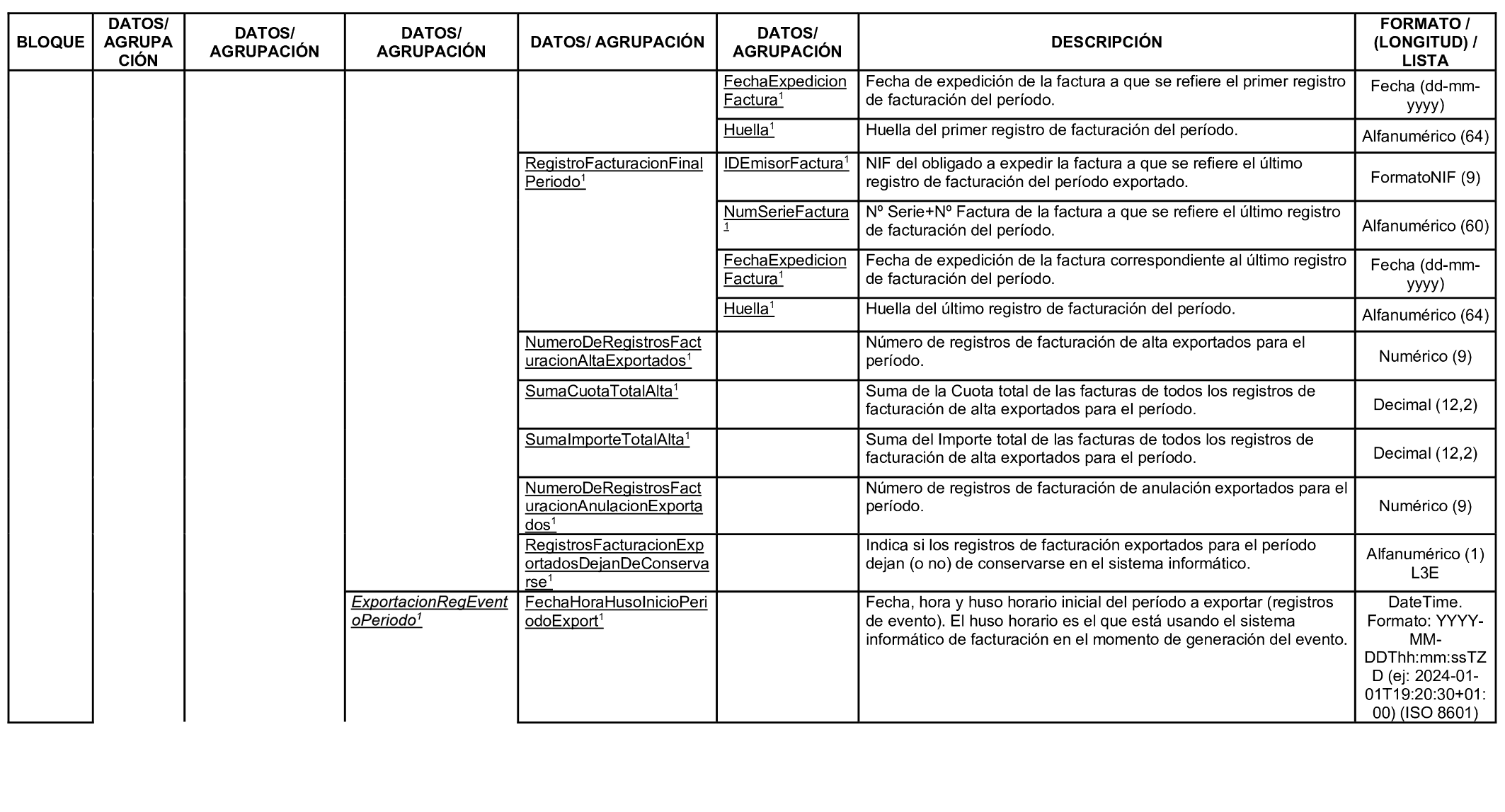

2. Los registros de facturación podrán ser conservados fuera del sistema informático que los generó. Para ello, este deberá permitir descargar, volcar o copiar y archivar de forma segura, mediante su exportación a un soporte de almacenamiento externo en formato electrónico legible, los registros de facturación generados en él. El resultado de la exportación deberá contener la copia fidedigna de todos los registros de facturación exportados.

A este respecto, deberá ofrecer, al menos, la posibilidad de exportar todos los registros de facturación generados en un periodo.

Únicamente formando parte de un proceso de exportación correcto, los registros de facturación exportados podrán dejar de ser conservados por el sistema informático, en cuyo caso deberá avisar claramente de esta circunstancia, siempre y cuando ello no suponga el incumplimiento por este de ningún requisito del Reglamento y de esta orden. Además, para evitar la aparición de huecos entre los registros de facturación conservados en el sistema informático, esta posibilidad de dejar de conservarlos solo podrá aplicarse a registros de facturación consecutivos empezando siempre por los más antiguos que aún se conserven en el sistema informático.

El proceso de exportación deberá ser independiente de la política de copias de seguridad de los datos que pudieran establecerse para el sistema informático.

3. En cualquier caso, el obligado tributario usuario del sistema informático deberá garantizar, durante el mismo plazo previsto para la conservación de las copias o matrices de las facturas expedidas según el artículo 19.1 del Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, la conservación, accesibilidad y legibilidad de todos los registros de facturación generados correspondientes a las facturas por él expedidas a lo largo del tiempo, se encuentren o no en el sistema informático que los generó, e incluso cuando se haya cambiado de sistema informático.

4. El acceso a las funcionalidades del sistema informático necesarias para llevar a cabo las acciones mencionadas en los apartados 1 y 2 sobre los datos que obren en él deberá poderse realizar por el usuario del mismo de forma rápida, fácil e intuitiva. Asimismo, el resultado de aplicar esas funcionalidades sobre dichos datos, especialmente en el caso del acceso para su consulta, deberá ser efectivo con prontitud desde el momento del lanzamiento de su ejecución. Todo ello con independencia de dónde se encuentren conservados los datos del sistema informático.

5. A los efectos de legibilidad, la información conservada, o en su caso exportada, deberá mantener la estructura y formato indicados en los artículos 10 y 11, de acuerdo con el tipo de registro de facturación de que se trate.

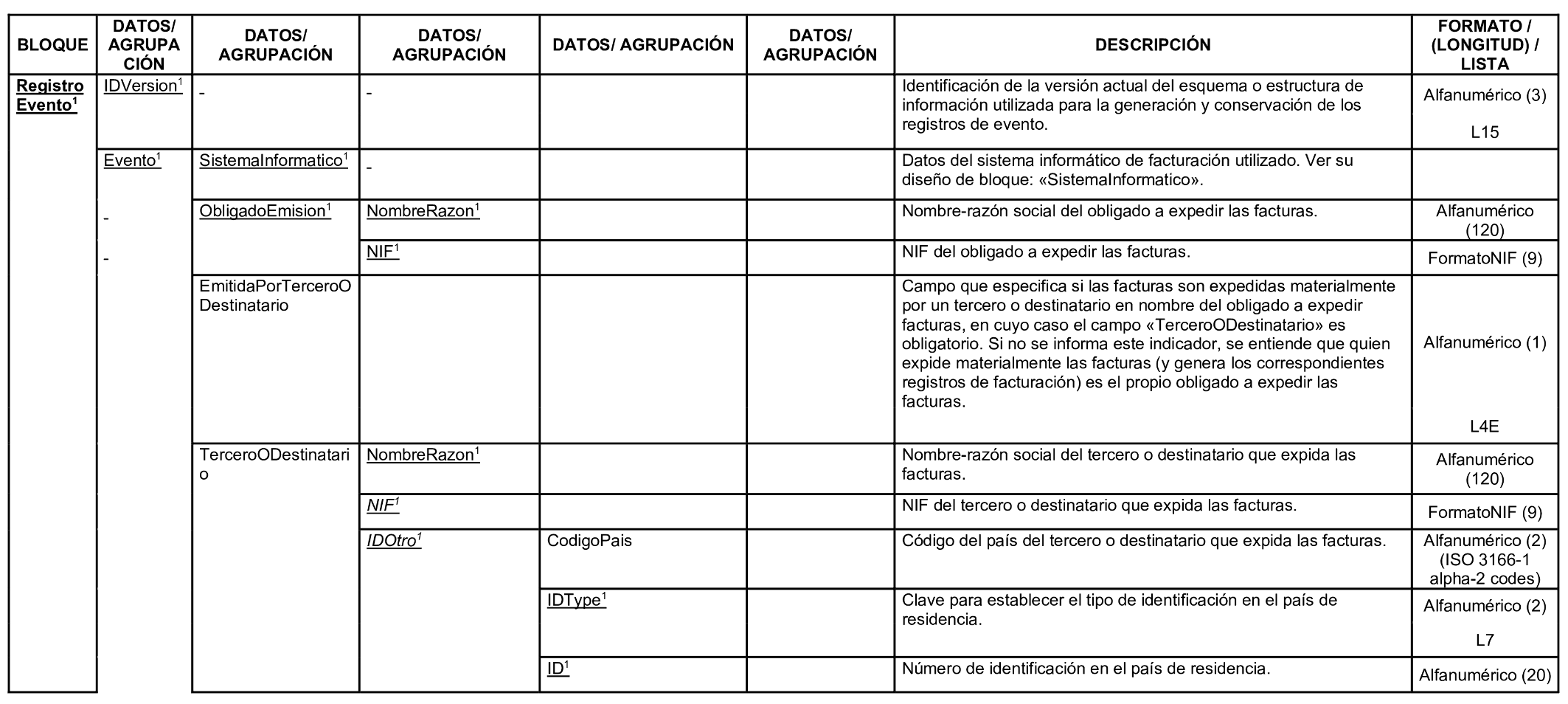

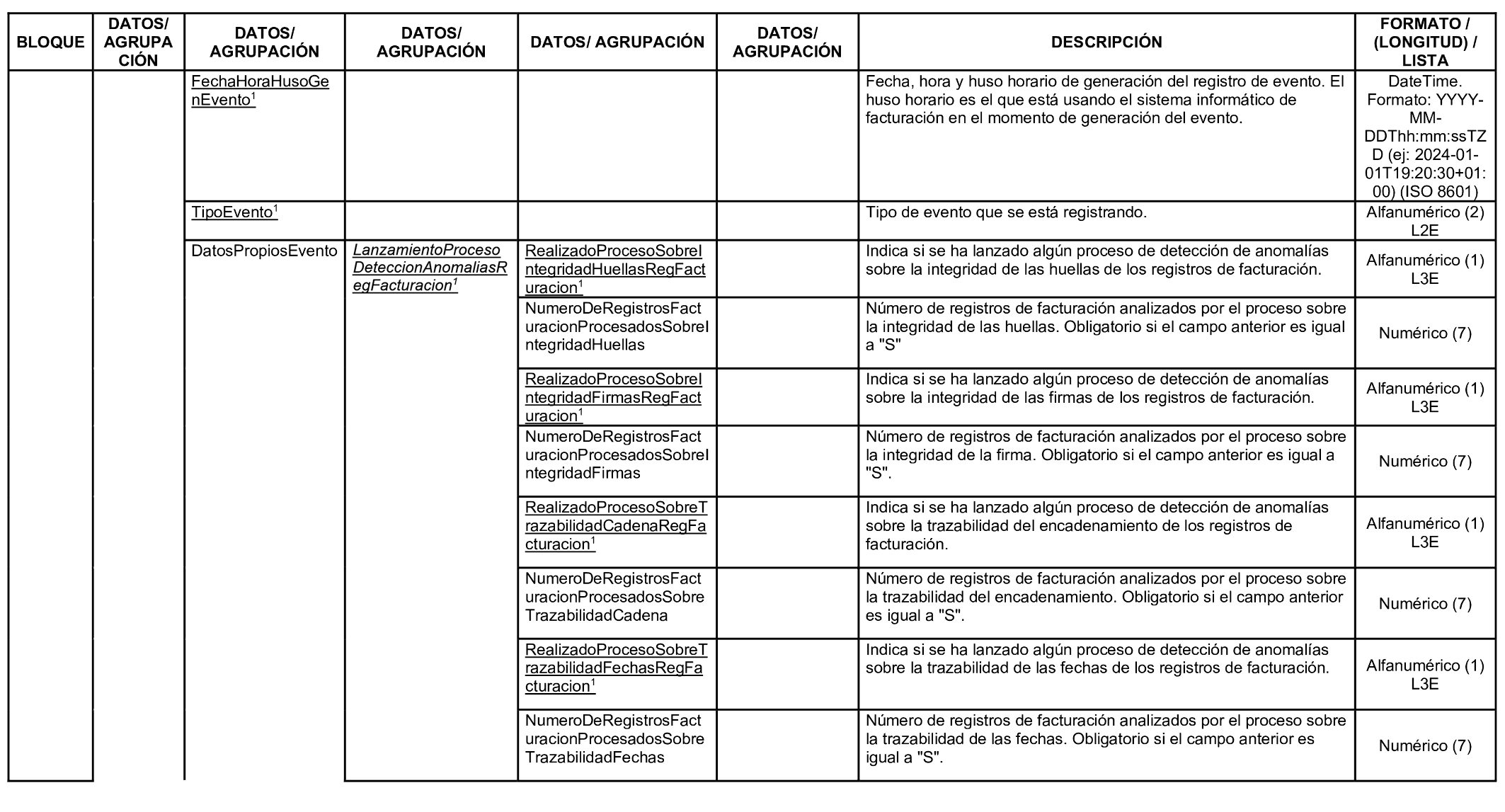

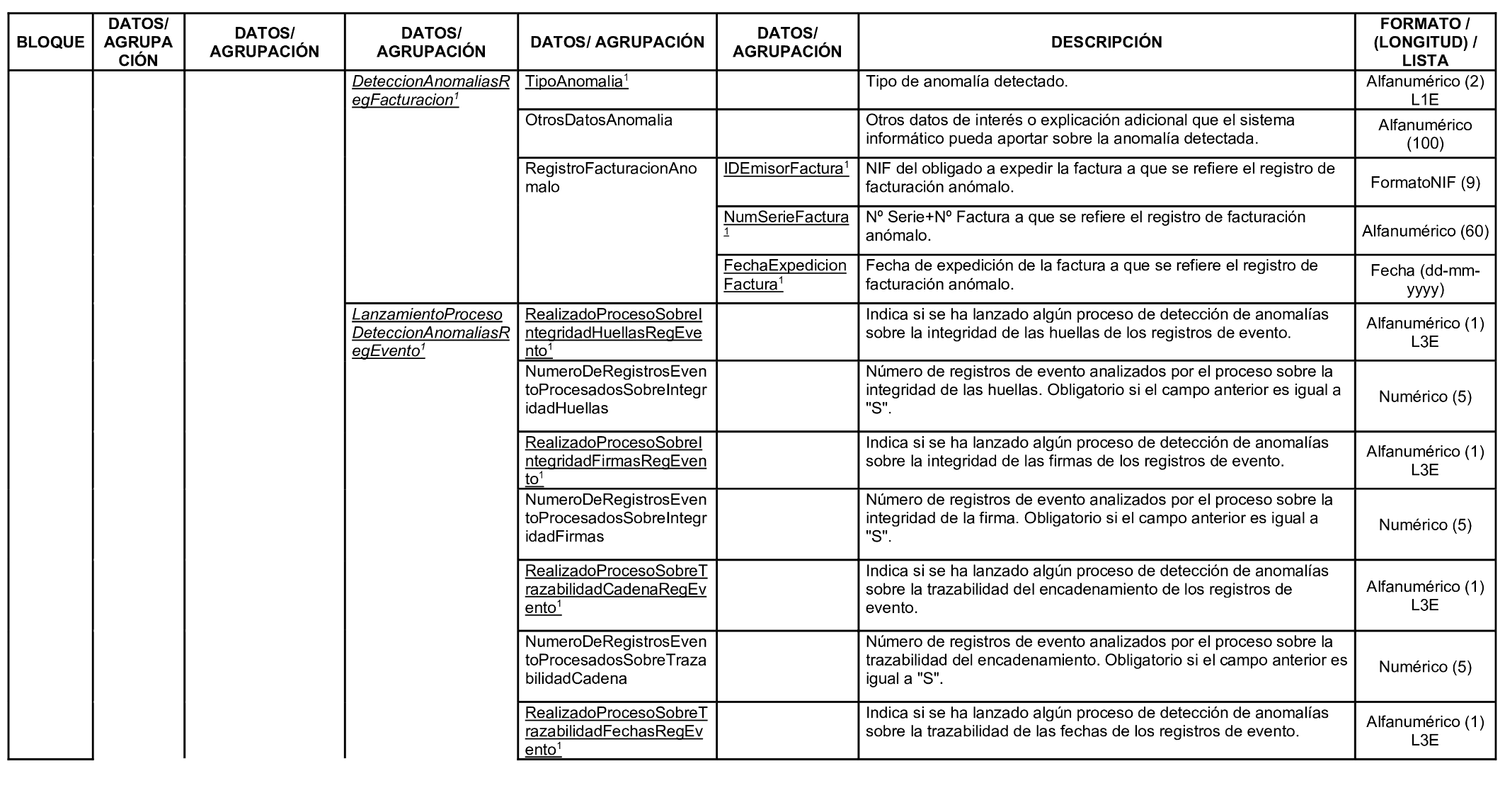

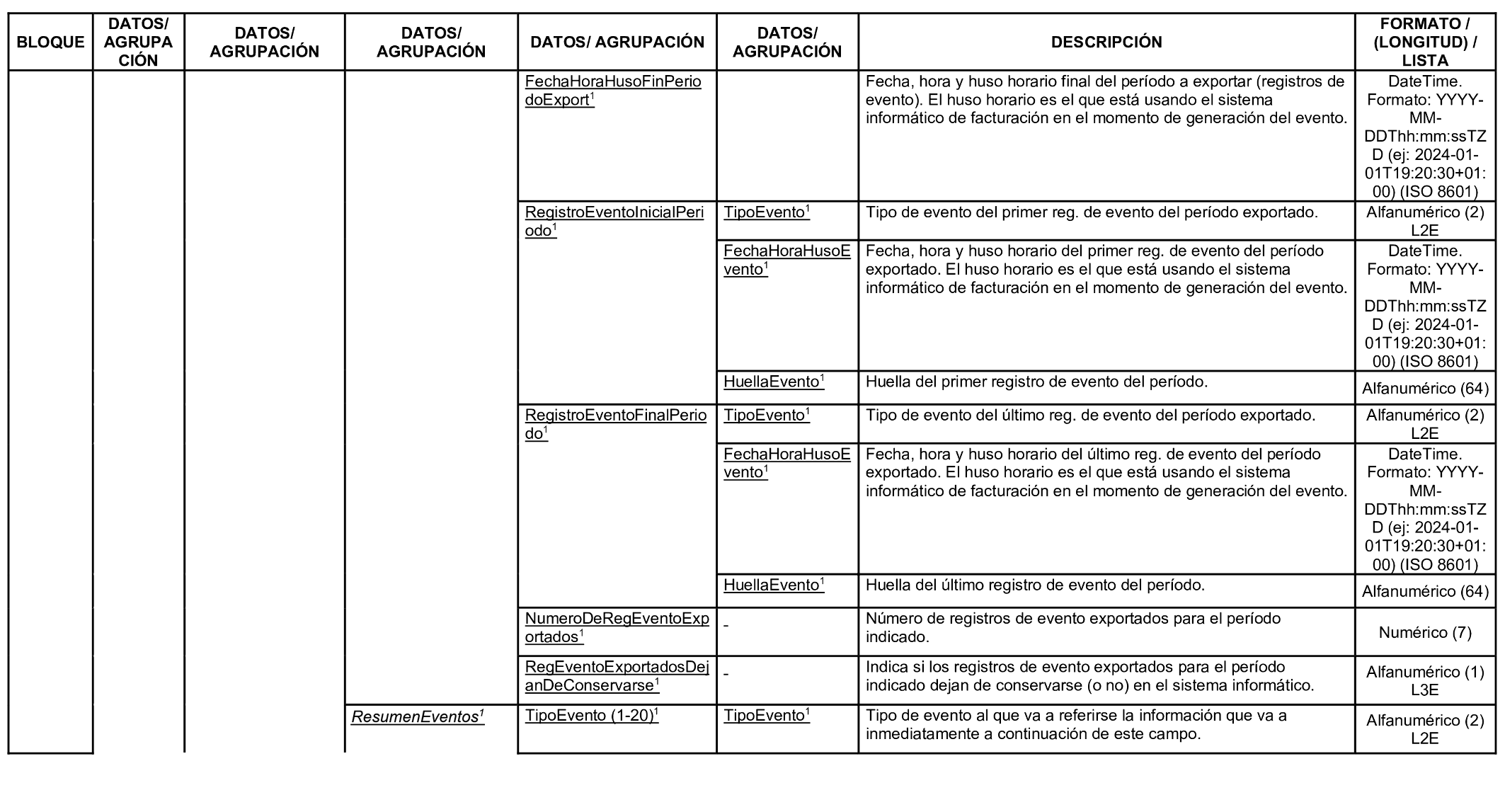

1. El sistema informático deberá ser capaz de detectar y registrar cuando se produzcan, al menos, los siguientes eventos:

a) Inicio del funcionamiento del sistema informático como «NO VERI*FACTU».

b) Fin del funcionamiento del sistema informático como «NO VERI*FACTU».

c) Lanzamiento del proceso de detección de anomalías en los registros de facturación.

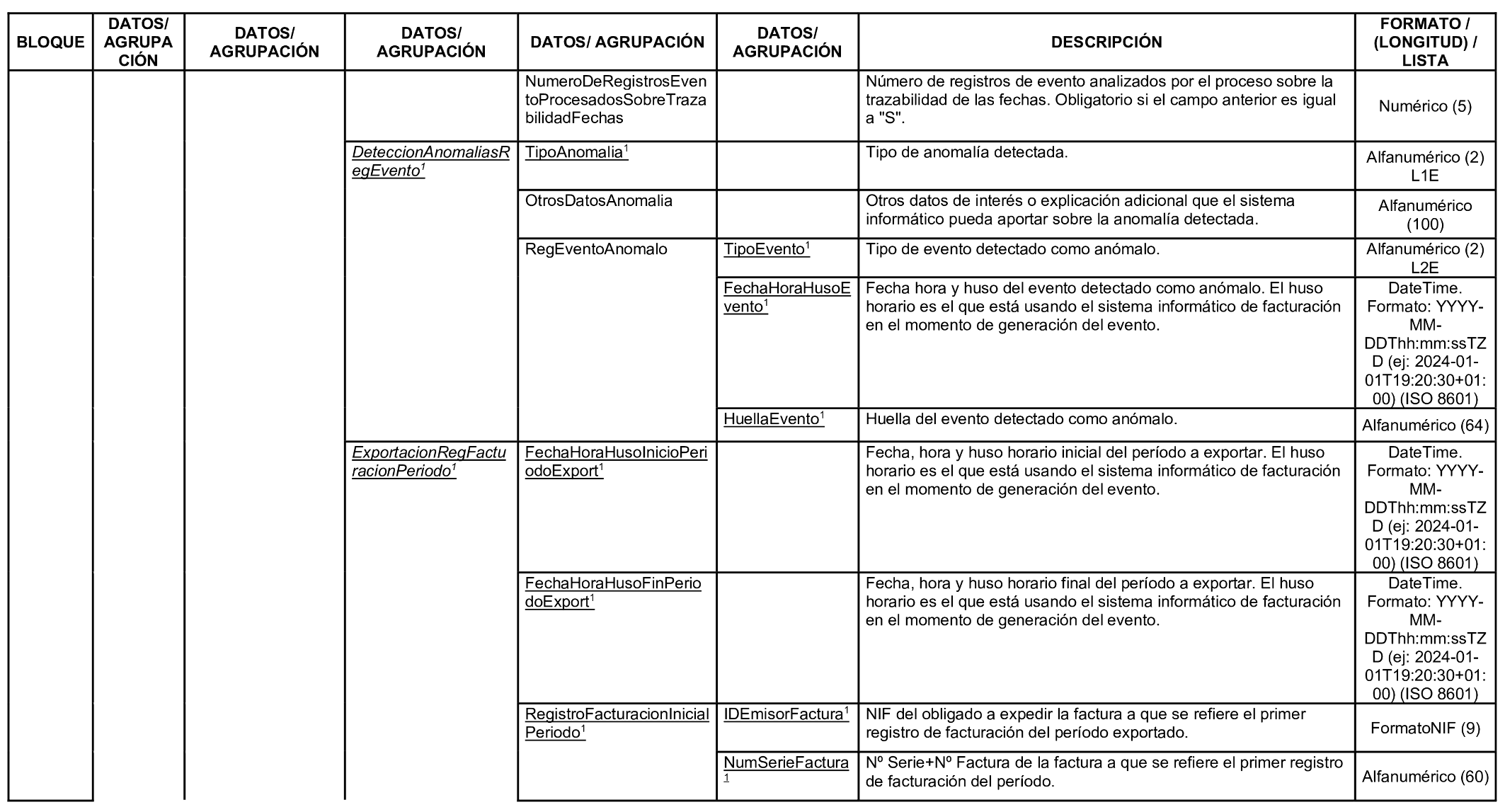

d) Detección de anomalías en la integridad, inalterabilidad y trazabilidad de registros de facturación.

e) Lanzamiento del proceso de detección de anomalías en los registros de evento.

f) Detección de anomalías en la integridad, inalterabilidad y trazabilidad de registros de evento.

g) Restauración de copia de seguridad, cuando esta se gestione desde el propio sistema informático de facturación.

h) Exportación de registros de facturación generados en un periodo.

i) Exportación de registros de evento generados en un periodo.

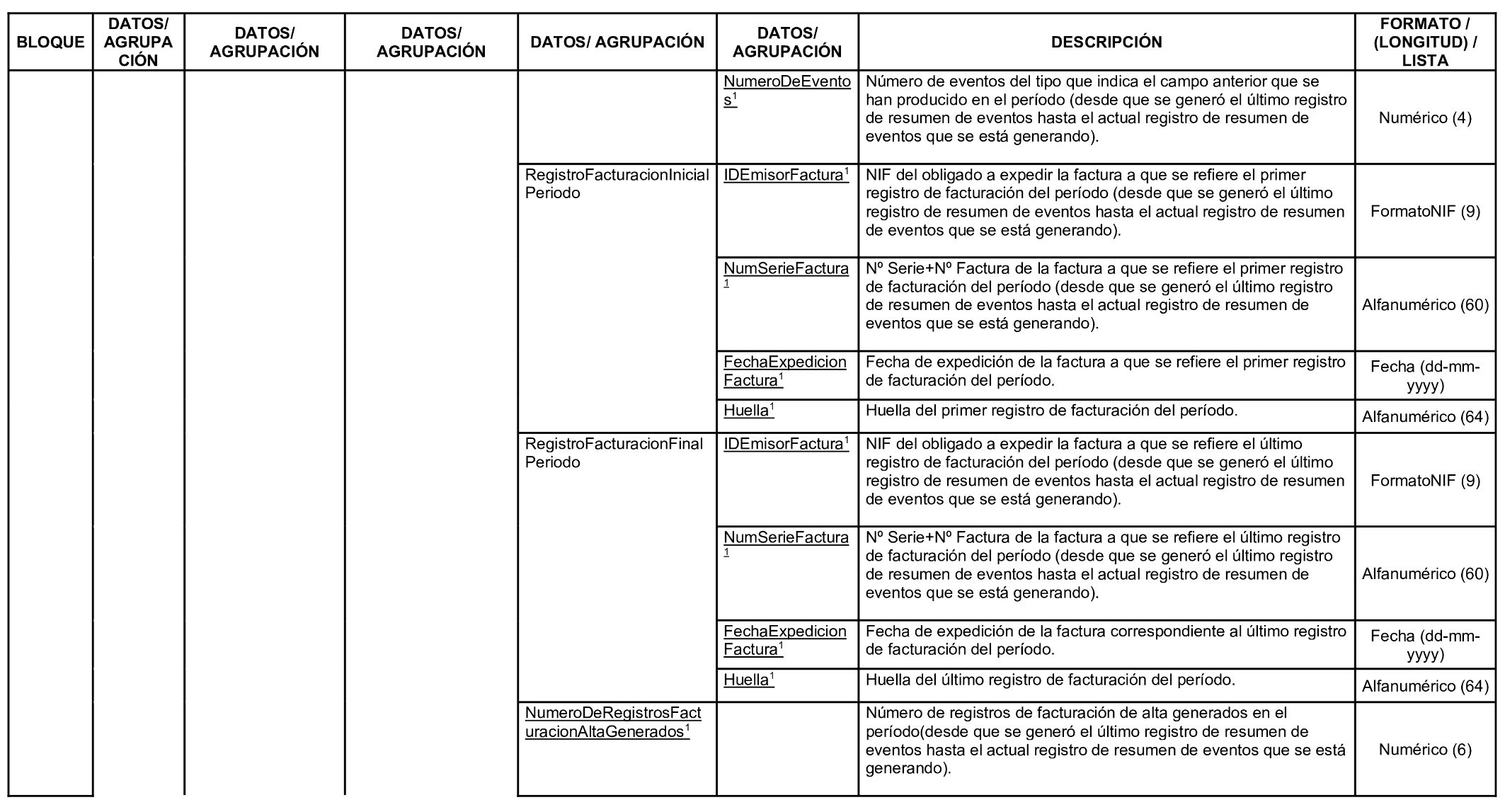

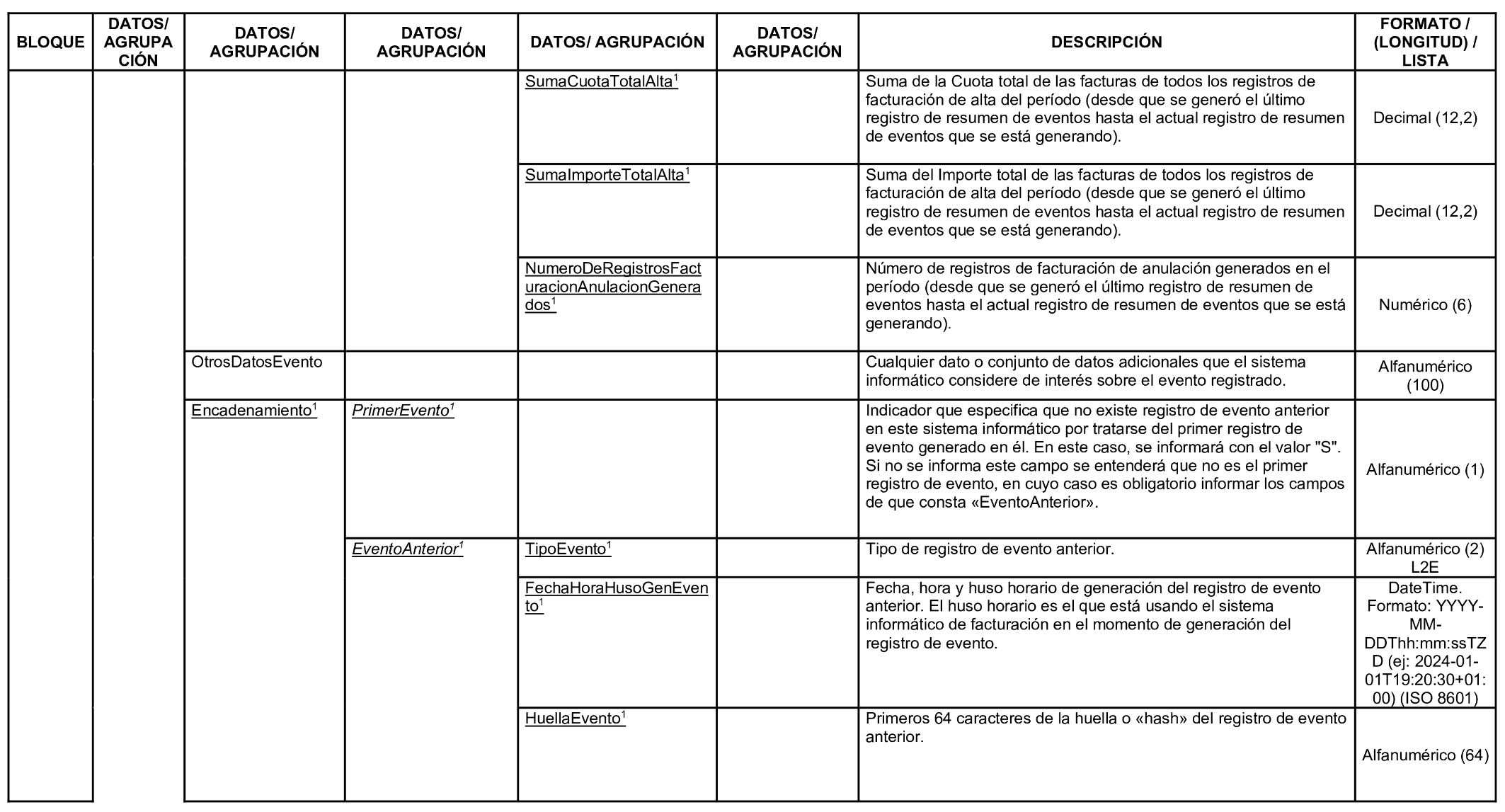

2. Adicionalmente, el sistema informático deberá generar, por cada 6 horas que haya estado operativo y disponible para su uso, al menos, un registro resumen de los eventos sucedidos desde que se generó el registro resumen de eventos anterior, o bien desde el inicio de funcionamiento del sistema informático de acuerdo al Reglamento si no se hubiera generado aún ningún registro resumen de eventos anterior.

En caso de que en ese espacio de tiempo no se hubiera dado ningún evento de los señalados en el apartado 1, el registro resumen de eventos se generará igualmente y reflejará de manera adecuada dicha circunstancia, de acuerdo con lo especificado al respecto en el apartado 4.

El sistema informático también deberá generar un registro resumen de eventos antes de cerrarse o apagarse.

Este registro resumen de eventos tendrá el mismo tratamiento que los registros de evento señalados en el apartado 1, por lo que puede considerarse un evento registrado más.

3. Los registros de evento deberán realizarse de tal forma que queden garantizadas sus características de integridad, inalterabilidad, trazabilidad, conservación, accesibilidad y legibilidad, tal y como se exige para los registros de facturación. Para ello deberán cumplir de forma análoga las especificaciones contenidas en los artículos 6, 7 y 8, donde todas las referencias a los registros de facturación y sus datos deberán entenderse hechas a los registros de evento y sus datos, que son los indicados en el artículo 9.4. En particular, los datos de los registros de evento equivalentes a los mencionados en el artículo 7.a) son los que conforman la agrupación «EventoAnterior» del diseño del registro de evento del apartado 5 del anexo. Asimismo, la responsabilidad y el plazo de conservación establecidos en el artículo 8.3 también se aplican a los registros de evento generados por cada sistema informático del obligado tributario. Por último, el artículo 7.d) no es de aplicación en el caso de los registros de evento.

4. Los sistemas informáticos deberán generar los registros de evento de acuerdo a los siguientes requisitos:

a) Formato XML.

b) Codificación UTF-8.

c) Estructura, contenido y formato según se describen en el apartado 5 del anexo.

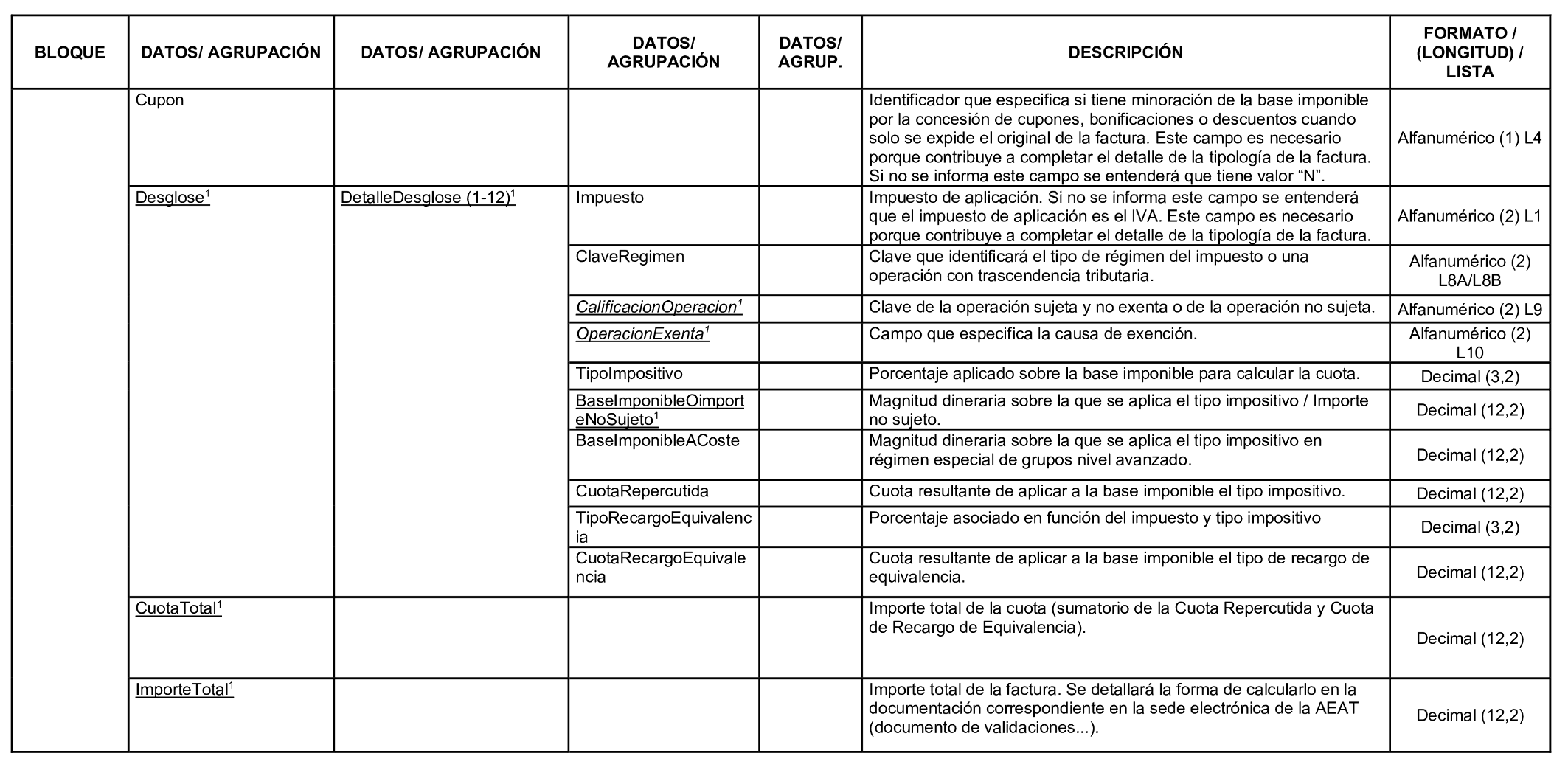

Los sistemas informáticos deberán generar el registro de facturación de alta de acuerdo a los siguientes requisitos:

a) Formato XML.

b) Codificación UTF-8.

c) Estructura, contenido y formato según se describe en el apartado 3 del anexo.

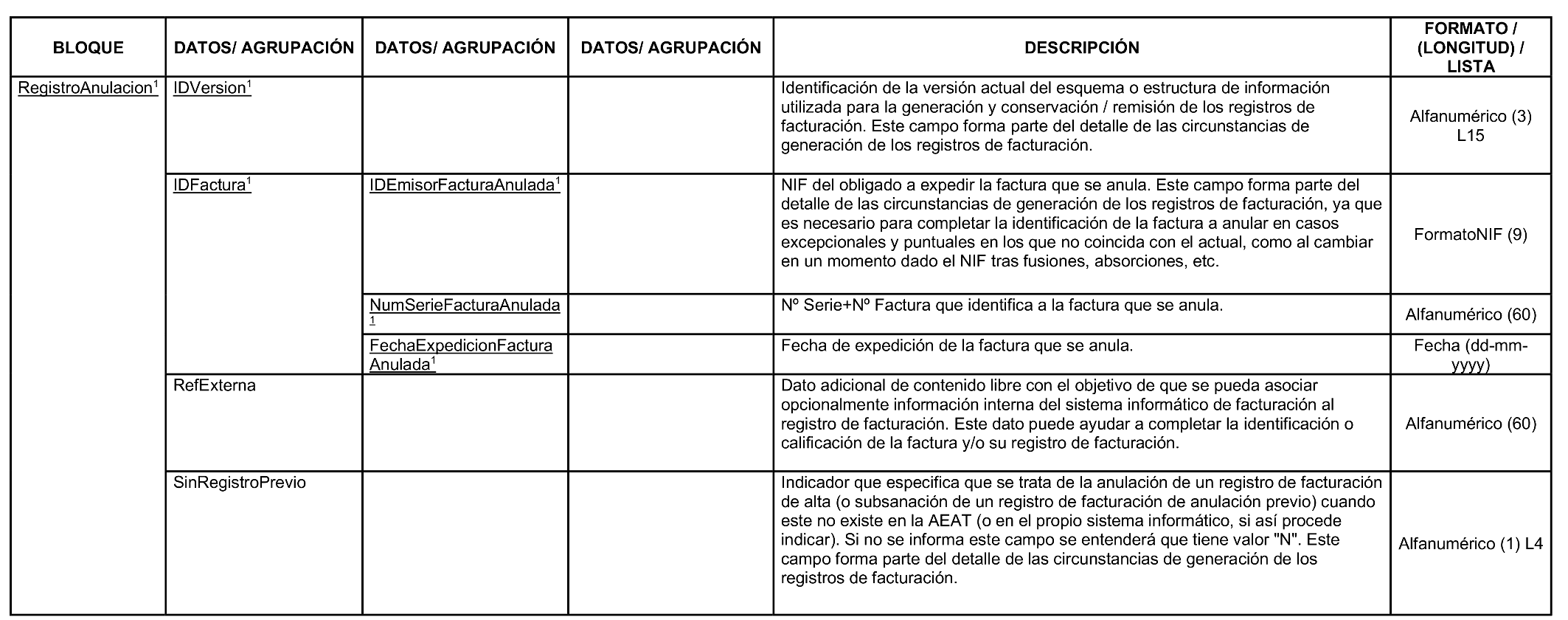

Los sistemas informáticos deberán generar el registro de facturación de anulación de acuerdo a los siguientes requisitos:

a) Formato XML.

b) Codificación UTF-8.

c) Estructura, contenido y formato según se describe en el apartado 3 del anexo.

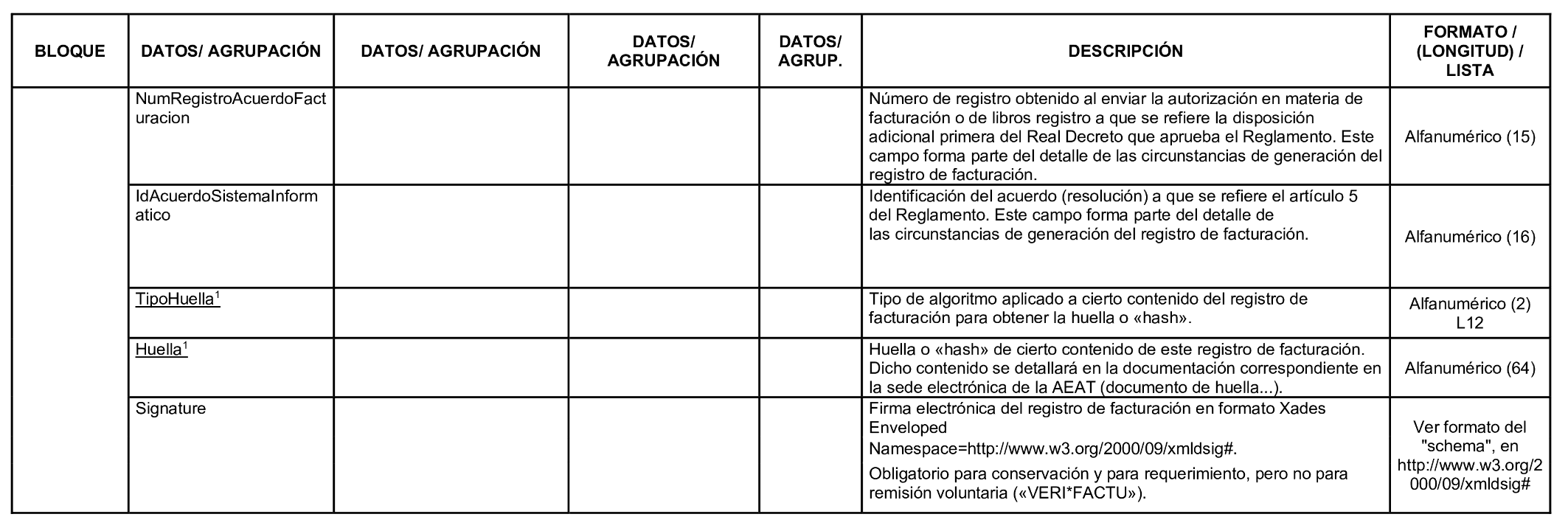

1. Cuando exista alguna autorización a que se refiere la disposición adicional primera del Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento, antes de generar algún registro de facturación se deberá remitir copia de la autorización en el apartado previsto para aportar documentación complementaria dentro de la sede electrónica de la Agencia Estatal de Administración Tributaria. El número de registro obtenido en el envío de la autorización deberá consignarse en los registros de facturación de alta y de anulación, de acuerdo con lo especificado respectivamente en los artículos 10.c) y 11.c) de esta orden.

2. Cuando exista alguna resolución de no aplicación a que se refiere el artículo 5 del Reglamento, deberá consignarse el número de identificación de dicha resolución en los registros de facturación de alta y de anulación, de acuerdo con lo especificado respectivamente en los artículos 10.c) y 11.c) de esta orden.

1. La información con la que se generará la huella o «hash» se basará en un subconjunto de datos del registro de facturación o de evento, según corresponda:

a) Para el registro de facturación de alta:

1.º NIF del emisor.

2.º Numero de factura y serie.

3.º Fecha de expedición de la factura.

4.º Tipo de factura.

5.º Cuota total.

6.º Importe total.

7.º Huella del registro de facturación anterior.

8.º Fecha, hora y huso horario de generación del registro.

b) Para el registro de facturación de anulación:

1.º NIF del emisor.

2.º Numero de factura y serie.

3.º Fecha de expedición de la factura.

4.º Huella del registro de facturación anterior.

5.º Fecha, hora y huso horario de generación del registro.

c) Para el registro de evento:

1.º Identificador del productor del sistema informático.

2.º Identificador del sistema informático.

3.º Versión del sistema informático.

4.º Numero de instalación del sistema informático.

5.º NIF del obligado a emisión.

6.º Tipo de evento.

7.º Huella del registro de evento anterior.

8.º Fecha, hora y huso horario de generación del registro.

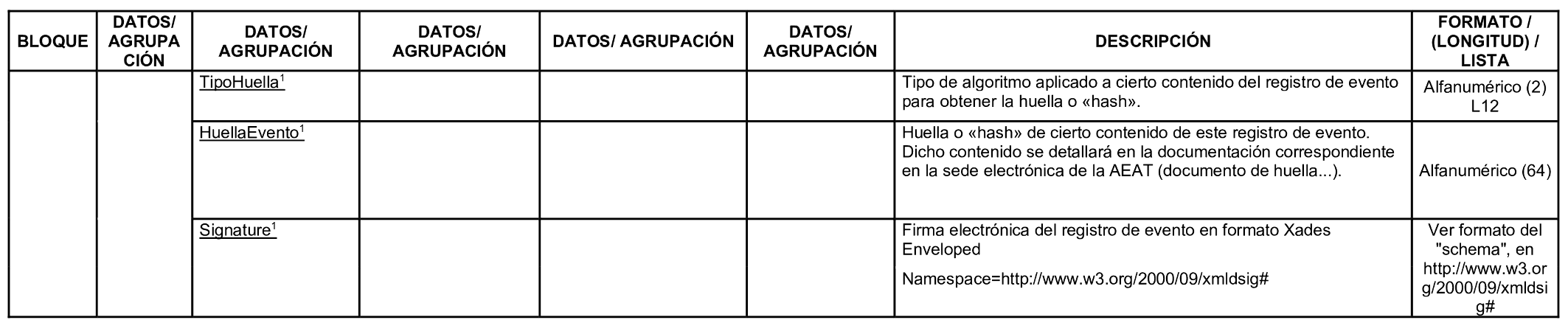

2. Para el cálculo de la huella o «hash» se usarán el algoritmo y codificación indicados en el documento técnico que se publicará en la sede electrónica de la Agencia Estatal de Administración Tributaria.

3. La huella o «hash» generada deberá almacenarse en el registro de facturación o de evento al que corresponde, de acuerdo con lo especificado respectivamente en los artículos 10.c), 11.c) y 9.4.c).

La firma electrónica de los registros de facturación y de evento se basará en el estándar del Instituto Europeo de Normas de Telecomunicaciones ETSI EN 319 132 y utilizará el tipo de firma «XAdES Enveloped Signature» con los detalles técnicos que para su generación se recojan en la sede electrónica de la Agencia Estatal de Administración Tributaria.

En todo caso, la firma electrónica deberá ser generada con una clave privada asociada a un certificado electrónico cualificado de firma electrónica en vigor. Dicho certificado debe haber sido emitido por un proveedor de servicios de confianza cualificado que cumpla con los requisitos establecidos en el Reglamento (UE) N.º 910/2014 del Parlamento europeo y del Consejo, de 23 de julio de 2014, y esté incluido en la lista de proveedores de confianza de la UE (EU/EEA Trusted List).

La firma electrónica generada deberá almacenarse en el registro de facturación o de evento al que corresponde, de acuerdo con lo especificado en los artículos 9.4.c), 10.c) y 11.c).

1. La declaración responsable comenzará con el título «DECLARACIÓN RESPONSABLE DEL SISTEMA INFORMÁTICO DE FACTURACIÓN» y, a continuación, deberá contener, al menos, la siguiente información, en el mismo orden en que se indica. Cada dato aportado deberá precederse del texto que lo describe, de acuerdo con lo redactado en la letra con la cual se corresponde:

a) Nombre del sistema informático a que se refiere la declaración responsable. Con carácter general será la denominación genérica dada al mismo para su distribución o comercialización.

b) Código identificador del sistema informático a que se refiere el apartado 1.a), de acuerdo con las especificaciones dadas en el apartado 2.6 del anexo. Se trata de una codificación a establecer por la persona o entidad productora del sistema informático a que se refiere la declaración responsable de manera que sirva para identificar unívocamente al mismo de una forma breve, en lugar de hacerlo de una forma más extensa mediante el nombre indicado en el apartado 1.a). Este código no podrá coincidir con el de otro sistema informático distinto que pueda producir dicha persona o entidad.

c) Identificador completo de la versión concreta del sistema informático a que se refiere la declaración responsable.

d) Componentes, hardware y software, de que consta el sistema informático a que se refiere la declaración responsable, junto con una breve descripción de lo que hace dicho sistema informático y de sus principales funcionalidades.

e) Indicación de si el sistema informático a que se refiere la declaración responsable se ha producido de tal manera que, a los efectos de cumplir con el Reglamento, solo pueda funcionar exclusivamente como «VERI*FACTU», de acuerdo con las especificaciones dadas en el apartado 2.6 del anexo.

f) Indicación de si el sistema informático a que se refiere la declaración responsable permite ser usado por varios obligados tributarios o por un mismo usuario para dar soporte a la facturación de varios obligados tributarios, de acuerdo con las especificaciones dadas en el apartado 2.6 del anexo.

g) Tipos de firma utilizados para firmar los registros de facturación y de evento en el caso de que el sistema informático a que se refiere la declaración responsable no sea utilizado como «VERI*FACTU».

h) Nombre y apellidos de la persona o razón social de la entidad productora del sistema informático a que se refiere la declaración responsable.

i) Número de identificación fiscal (NIF) español de la persona o entidad productora del sistema informático a que se refiere la declaración responsable. Si no dispone de NIF español, deberá hacer constar otro número de identificación de que disponga, indicando de qué tipo de identificación se trata y el país que lo ha emitido, todo ello de acuerdo con las especificaciones dadas al respecto en el apartado 2.6 del anexo.

j) Dirección postal completa de contacto de la persona o entidad productora del sistema informático a que se refiere la declaración responsable.

k) La persona o entidad productora del sistema informático a que se refiere la declaración responsable deberá hacer constar que dicho sistema informático, en la versión indicada en ella, cumple con lo dispuesto en el artículo 29.2.j) de la Ley 58/2003, de 17 de diciembre, General Tributaria, en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre, en esta orden y en la sede electrónica de la Agencia Estatal de Administración Tributaria para todo aquello que complete las especificaciones de esta orden.

l) Fecha y lugar en los que la persona o entidad productora del sistema informático suscribe la declaración responsable del mismo. La fecha ha de ser completa, es decir, deberá indicar día, mes y año, en ese orden. El lugar deberá contener, al menos, el nombre de la localidad y el nombre del país, en ese orden.

2. Tras la información obligatoria, se recomienda que, a modo de anexo, la declaración responsable contenga la siguiente información adicional:

a) Otras formas de contacto con la persona o entidad productora del sistema informático a que se refiere la declaración responsable, distintas a la indicada en el apartado 1.j).

b) En caso de que existan, direcciones de Internet de la persona o entidad productora del sistema informático a que se refiere la declaración responsable, especialmente aquellas con información sobre dicho sistema informático.

c) Explicación detallada de cómo cumple el sistema informático a que se refiere la declaración responsable las diferentes especificaciones técnicas y funcionales contenidas en esta orden.

d) Cualquier otra información adicional que la persona o entidad productora del sistema informático a que se refiere la declaración responsable considere de interés al respecto.

3. La declaración responsable deberá encontrarse disponible de manera legible e individualizada dentro del propio sistema informático a que se refiere y ser accesible por el usuario de forma rápida, fácil e intuitiva. Asimismo, deberá ponerse a disposición del comercializador y del cliente, tanto en el momento de su adquisición como posteriormente, en papel o electrónicamente en un formato de uso ampliamente extendido y gratuito.

4. En caso de que el sistema informático sea ampliado con otros componentes, hardware o software, producidos por otras personas o entidades distintas a quien ha producido dicho sistema informático, estas deberán aportar las correspondientes declaraciones responsables de todas y cada una de las ampliaciones realizadas, en sus diferentes versiones.

Asimismo, cuando el propio sistema informático esté formado por varios componentes, hardware o software, producidos por diferentes personas o entidades, todas ellas deberán aportar las correspondientes declaraciones responsables de sus componentes, en sus diferentes versiones.

1. Los sistemas informáticos que tengan la consideración de «Sistemas de emisión de facturas verificables» o «VERI*FACTU», de acuerdo con el artículo 16 del Reglamento, deberán hacer efectivas las facultades que implica la capacidad de remisión, indicadas en el artículo 4 de esta orden, cumpliendo a su vez con el artículo 5 de esta orden.

La remisión de registros de facturación a la Administración tributaria se realizará mediante mensajes en formato XML con los contenidos y estructura establecidos en el apartado 4 del anexo de esta orden.

2. Los sistemas informáticos «VERI*FACTU» deberán implementar un mecanismo de control de flujo basado en el tiempo de espera entre envíos, el cual tomará inicialmente el valor de 60 segundos, y en el número máximo de registros admitidos en cada envío.

Los mensajes de respuesta de la Agencia Estatal de Administración Tributaria informarán sobre el valor de este parámetro, el cual deberá ser tenido en cuenta para el siguiente envío.

El número máximo de registros a remitir en cada envío queda determinado por el diseño de registro incluido en el apartado 2.2 del anexo.

El funcionamiento será el siguiente:

a) El sistema informático realiza el envío del primer conjunto de registros de facturación a la Agencia Estatal de Administración Tributaria.

b) La Agencia Estatal de Administración Tributaria devuelve, entre otros datos, un valor actualizado del parámetro de tiempo de espera «t» entre envíos.

c) Para poder realizar el siguiente envío, el sistema informático deberá esperar a que transcurran «t» segundos desde el anterior envío o deberá esperar a tener acumulados un número de registros de facturación igual al límite establecido en el diseño de registro para cada envío, la circunstancia que ocurra primero.

d) El sistema informático realiza un nuevo envío cumpliendo con lo establecido en la letra c). En la respuesta puede recibir una nueva actualización del valor del parámetro «t».

3. Los ficheros remitidos a la Agencia Estatal de Administración Tributaria serán sometidos a diversas validaciones de calidad. La respuesta afirmativa por parte de la Agencia Estatal de Administración Tributaria no implica que los registros de facturación remitidos sean completamente válidos, ni impide posteriores validaciones por parte de la Agencia Estatal de Administración Tributaria.

Si la remisión es rechazada por no cumplir las validaciones establecidas, se informará del código de error que motiva el rechazo.

4. En caso de que alguna incidencia técnica impida la remisión voluntaria en las condiciones indicadas se deberá proceder a la remisión de los registros de facturación en cuanto sea posible, respetando el orden temporal de generación de los registros de facturación. Además, deberá avisar de esta circunstancia indicándolo en los mensajes donde se envíen los correspondientes registros de facturación afectados, dentro del campo habilitado a tal efecto, de acuerdo con las especificaciones dadas en el apartado 4 del anexo.

El sistema informático deberá reintentar periódicamente, al menos una vez cada hora, el envío de los registros de facturación pendientes de remitir. Asimismo, el sistema informático deberá avisar de que se ha producido una incidencia que ha impedido la remisión de todos los registros de facturación generados, indicando cuántos faltan por remitir. Este aviso deberá visualizarse a partir del momento en que se produzca la incidencia que impida la remisión de los registros de facturación y mientras quede alguno de estos por remitir.

Las incidencias en la remisión voluntaria de registros de facturación agrupados deberán ser debidamente justificadas por el remitente si así se lo requiere la Agencia Estatal de Administración Tributaria.

5. La remisión de registros de facturación a la Agencia Estatal de Administración Tributaria recibirá como respuesta, entre otros datos, un código seguro de verificación cuando al menos un registro de facturación contenido en el fichero remitido sea correcto y, por tanto, se acepte su envío. El remitente podrá utilizar este código para verificar el envío realizado. Asimismo, si hubiera algún registro de facturación erróneo en el fichero remitido, en la respuesta también se informará de cuál es y del tipo de error que presenta.

1. Un sistema informático podrá iniciar en cualquier momento su funcionamiento como «VERI*FACTU», en los términos recogidos en el Reglamento y en esta orden.

2. El funcionamiento como «VERI*FACTU» deberá mantenerse siempre al menos hasta el final del último año en que haya funcionado como tal, es decir, hasta el 31 de diciembre de dicho año.

3. La forma de renunciar a que el sistema informático funcione como «VERI*FACTU» será cumplimentando el campo previsto a tal efecto en los mensajes de remisión de registros de facturación a la Agencia Estatal de Administración Tributaria, donde se indicará la última fecha en la que funcionará como «VERI*FACTU», de acuerdo con las especificaciones dadas en el apartado 4 del anexo. El primer mensaje en el que se rellene dicho campo informando de la fecha de fin de funcionamiento como «VERI*FACTU» deberá remitirse antes del final del año natural en el que se quiera hacer efectiva la renuncia.

De acuerdo con el artículo 14.2 del Reglamento, a requerimiento de la Administración tributaria, el obligado tributario podrá suministrar los registros de facturación conservados mediante envío automático y seguro por medios electrónicos a la sede electrónica de dicha Administración tributaria.

Las características y requisitos de dicho envío serán los mismos que los especificados en esta orden para los sistemas informáticos «VERI*FACTU», pero utilizando otro servicio específico, con la estructura y contenido adaptados de los registros de facturación, según se describe en el apartado 4 del anexo de esta orden.

1. La aplicación de facturación, en su caso, ofrecerá al menos las siguientes funcionalidades:

a) Captura, almacenamiento, consulta y descarga de los datos de las facturas.

b) Expedición de la factura en formato imprimible en PDF.

c) Descarga de la factura en PDF.

d) Generación y almacenamiento del registro de facturación.

2. La aplicación de facturación se podrá utilizar bajo las siguientes condiciones:

a) Solo podrá ser utilizada para expedir facturas en nombre propio o por un apoderado.

b) Para poder acceder a la aplicación será necesario autenticarse mediante alguno de los sistemas de identificación y autenticación admitido por la Agencia Estatal de Administración Tributaria.

c) Las facturas expedidas con la aplicación deberán contener obligatoriamente un destinatario.

d) Tanto las facturas que se expidan por esta aplicación como los correspondientes registros de facturación que se generen vinculados a ellas únicamente podrán ser gestionados por dicha aplicación.

1. Una factura, tanto si está impresa en soporte papel como si se trata de la imagen de la misma en soporte digital, incluirá los siguientes elementos que, cumpliendo con los requisitos que se determinen, deberán ser legibles y estar impresos con una resolución apropiada:

a) Un código «QR», que deberá cumplir con las especificaciones del artículo 21.

b) En caso de facturas expedidas por «Sistemas de emisión de facturas verificables» o «VERI*FACTU», según los artículos 15 y 16 del Reglamento, la frase «Factura verificable en la sede electrónica de la AEAT» o «VERI*FACTU», que deberá tener un tipo de letra y tamaño bien visibles, similares a los del resto de datos de la factura.

2. En caso de tratarse de una factura electrónica, destinada al intercambio de su información de forma estructurada entre sistemas informáticos por medios electrónicos, se deberá incluir como un campo independiente la «URL» contenida en el código «QR», no siendo necesario incluir el propio código «QR».

1. El código «QR» deberá tener un tamaño entre 30x30 y 40x40 milímetros y seguir las especificaciones de la norma ISO/IEC 18004. Para la generación del código «QR» se empleará el nivel M (medio) de corrección de errores. En la sede electrónica de la Agencia Estatal de Administración Tributaria se publicarán la ubicación y presentación del mismo dentro de la factura, pudiéndose completar con otras características a cumplir.

2. El contenido del código «QR» será el siguiente:

a) «URL» del servicio de cotejo o remisión de información por parte del receptor de la factura, del cual se informará en la sede electrónica de la Agencia Estatal de Administración Tributaria.

b) Información de la factura que formará parte de la «URL»:

1.º NIF del obligado a expedir la factura.

2.º Número de serie y número de la factura expedida.

3.º Fecha de expedición de la factura.

4.º Importe total de la factura.

Tanto el formato detallado de esta «URL», que podrá ser distinto dependiendo de si el sistema informático que expide la factura y genera su correspondiente código «QR» es o no un sistema informático «VERI*FACTU», como la codificación y formato de la información requerida se especificarán en el correspondiente documento técnico que será publicado en la sede electrónica de la Agencia Estatal de Administración Tributaria.

Dado su marcado carácter técnico, se habilita a la Agencia Estatal de Administración Tributaria para que, dentro del alcance de las especificaciones contenidas en esta orden y sin modificarlas, publique en su sede electrónica los detalles técnicos necesarios para completarlas a fin de poder llevar a cabo su implementación, especialmente los referidos a los servicios de remisión voluntaria de registros de facturación y sus validaciones, al algoritmo de cálculo de la huella y a la política de firma electrónica, y a otras características del código «QR» y de su «URL», como ubicación y presentación, incluyendo los textos asociados al mismo que fuera necesario incluir en las facturas.

Los datos personales aportados por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias serán tratados con la finalidad de la aplicación del sistema tributario y aduanero, siendo responsable del tratamiento de dichos datos la Agencia Estatal de Administración Tributaria. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la sede electrónica de la Agencia Estatal de Administración Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y al ejercicio de los derechos sobre los mismos.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», sin perjuicio de la aplicación de lo establecido por la disposición final cuarta del Real Decreto 1007/2023, de 5 de diciembre.

Madrid, 17 de octubre de 2024.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

1. Objeto

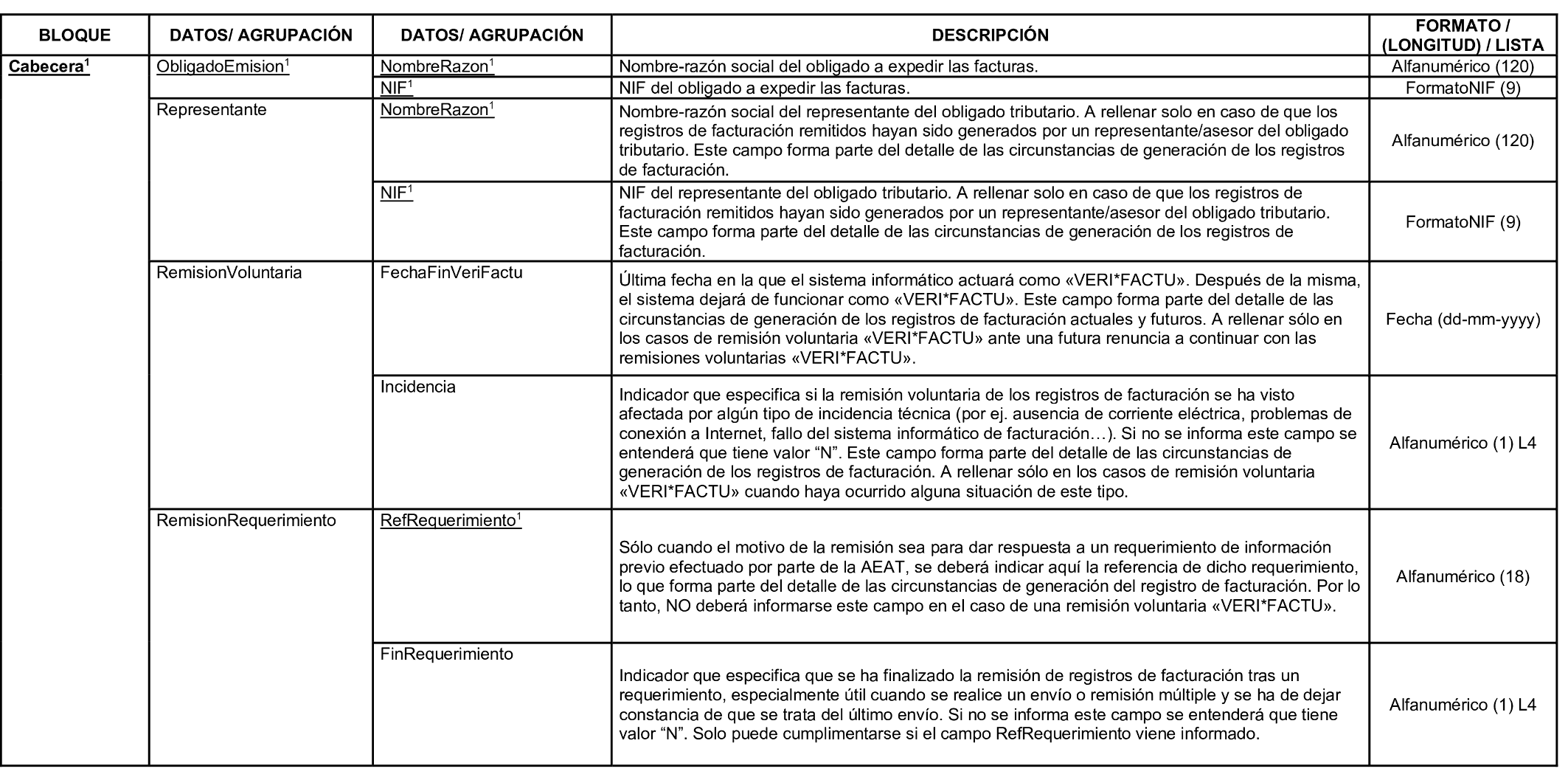

Este anexo contiene la estructura general de los ficheros a que hace referencia esta orden, con el formato y características de sus campos.

2. Bloques de información

Con carácter general, la información se estructura en los bloques o nodos de agrupación de datos que se describen a continuación.

2.1 Bloque 1: «Cabecera».

Contiene información común del resto de los bloques que se utilizan en los casos de remisión.

2.2 Bloque 2: «RegistroFactura».

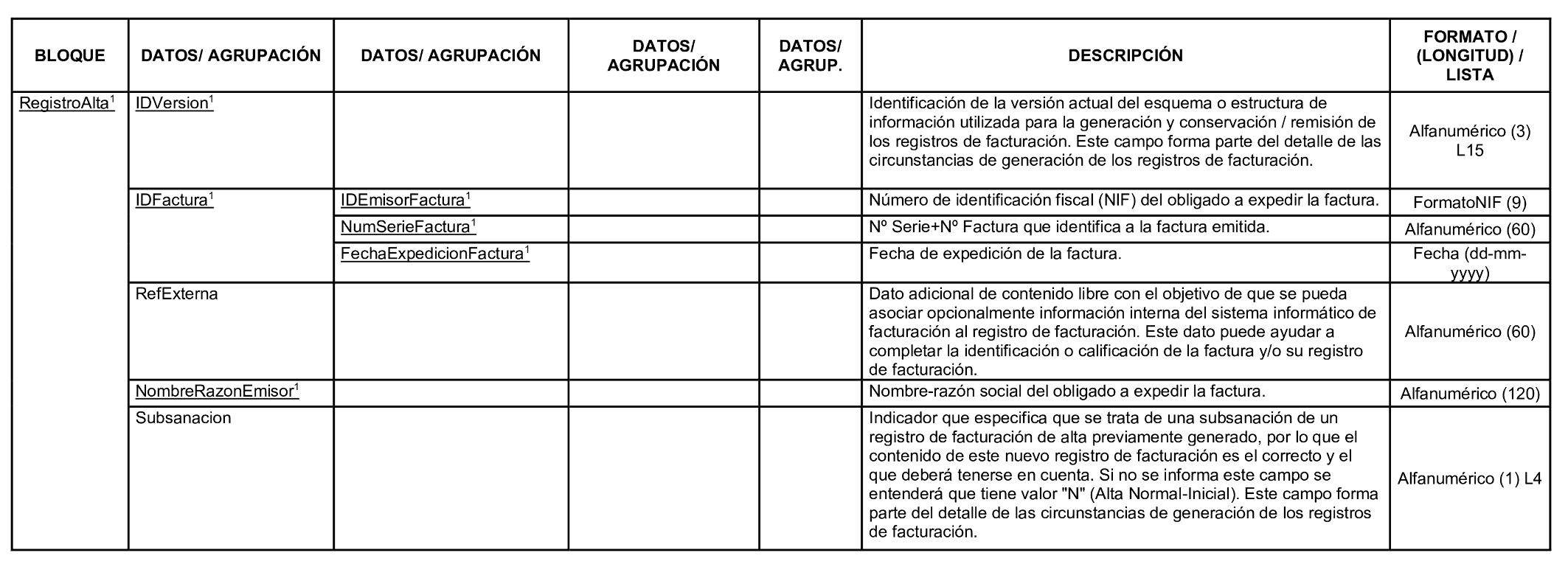

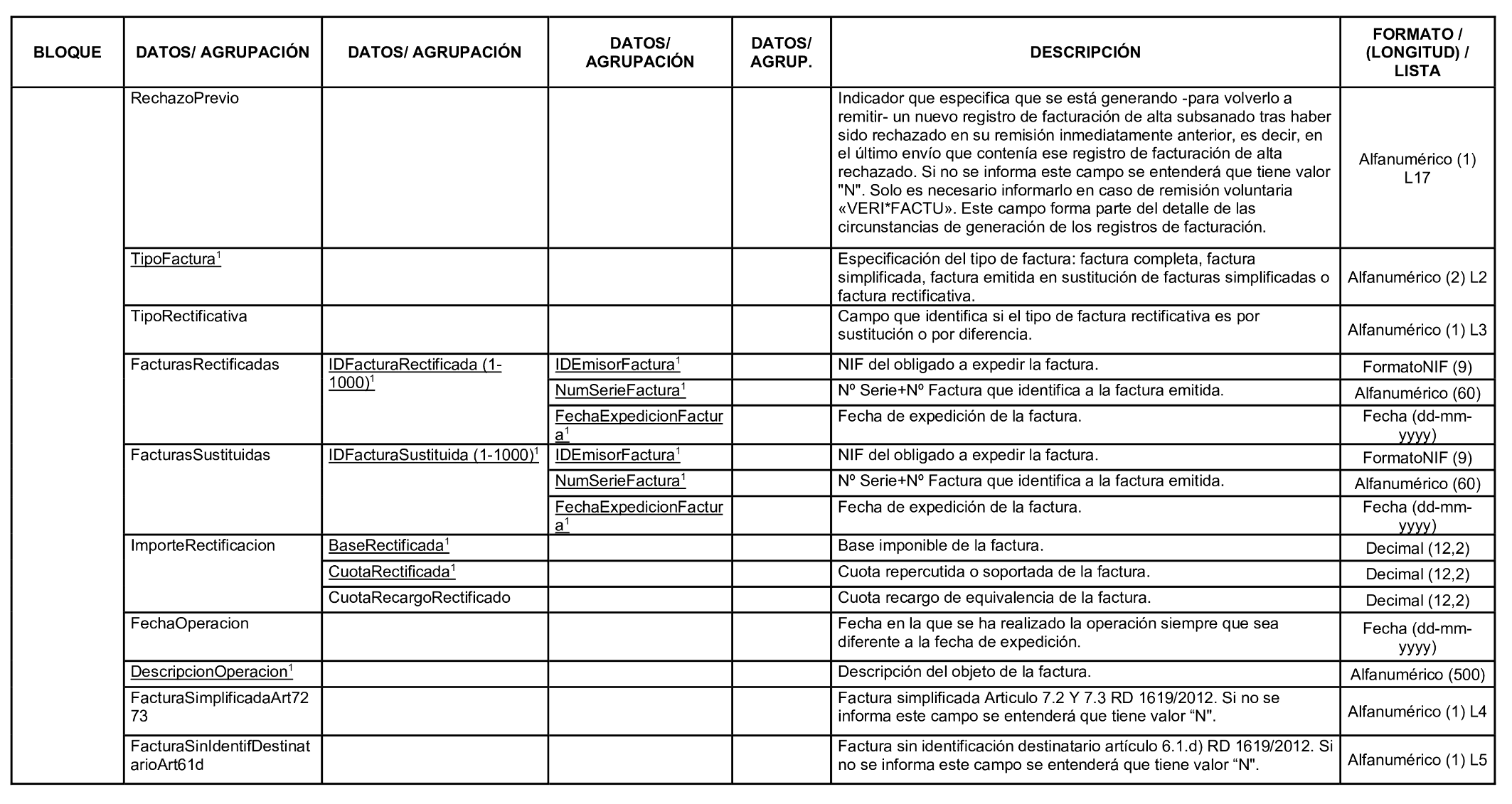

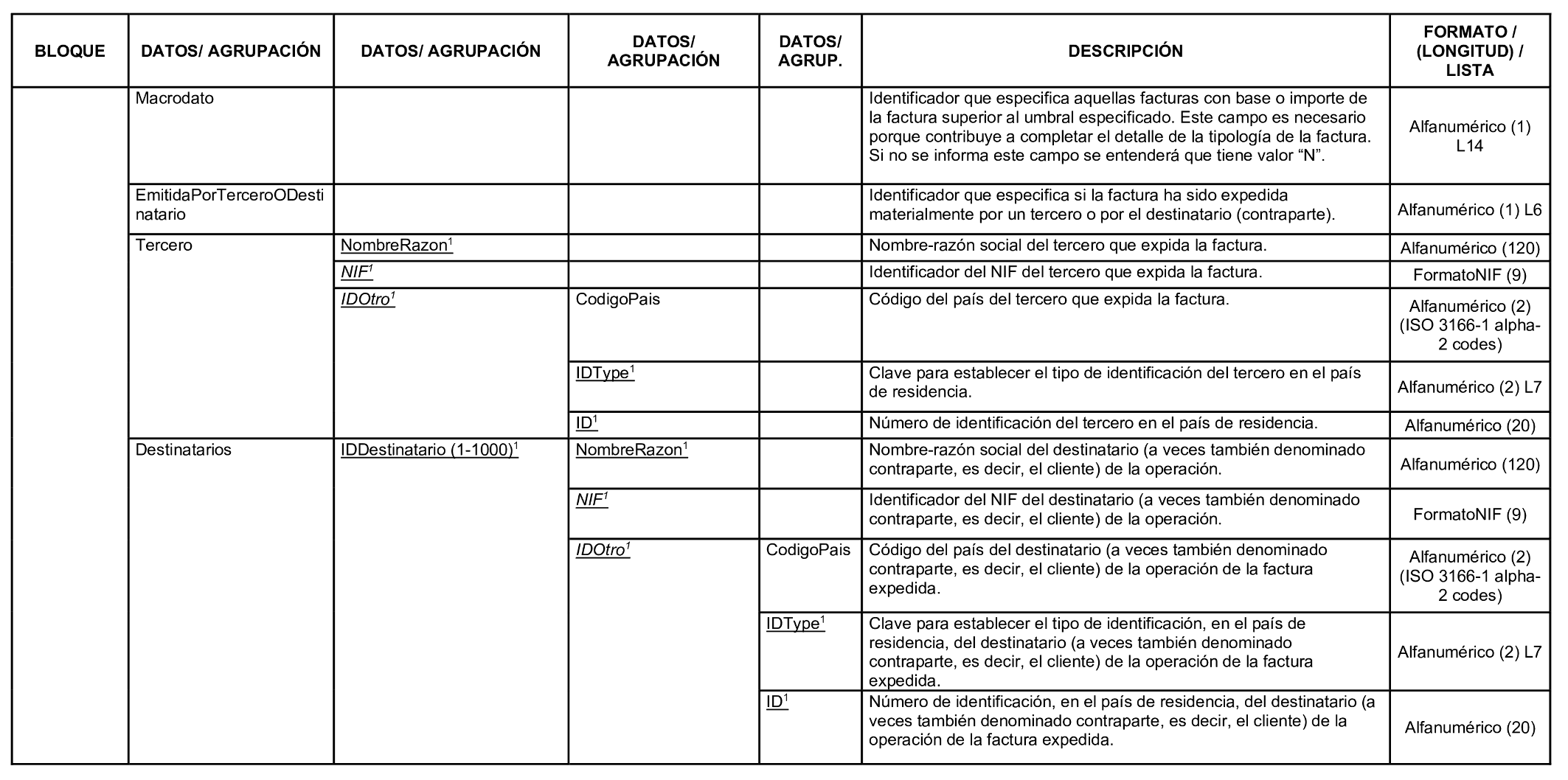

Bloque que se utiliza en los casos de remisión, pudiéndose repetir de 1 a 1.000 veces. Cada bloque contiene a su vez los datos de un bloque correspondiente a un registro de facturación de alta o de un bloque correspondiente a un registro de facturación de anulación.

2.3 Bloque 3: «RegistroAlta».

Bloque correspondiente a los datos de un registro de facturación de alta.

2.4 Bloque 4: «RegistroAnulacion».

Bloque correspondiente a los datos de un registro de facturación de anulación.

2.5 Bloque 5: «RegistroEvento».

Bloque correspondiente a los datos de un registro de evento.

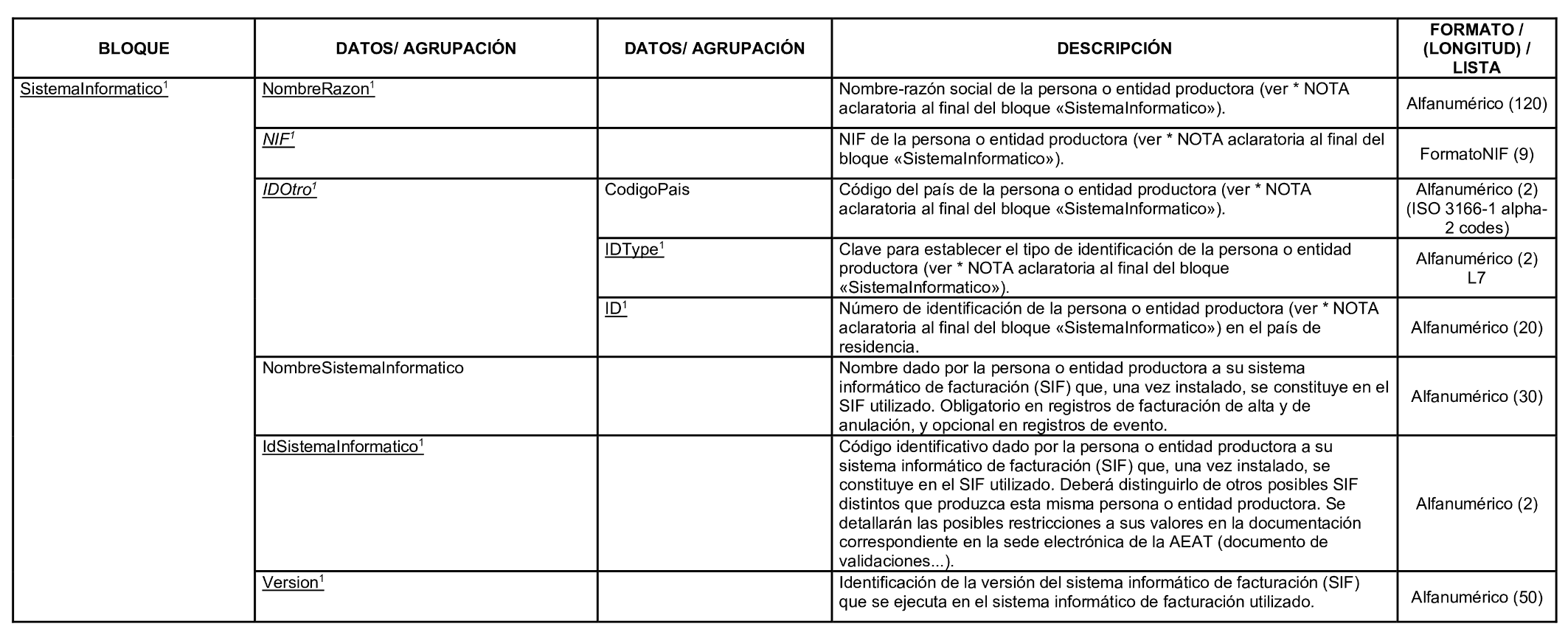

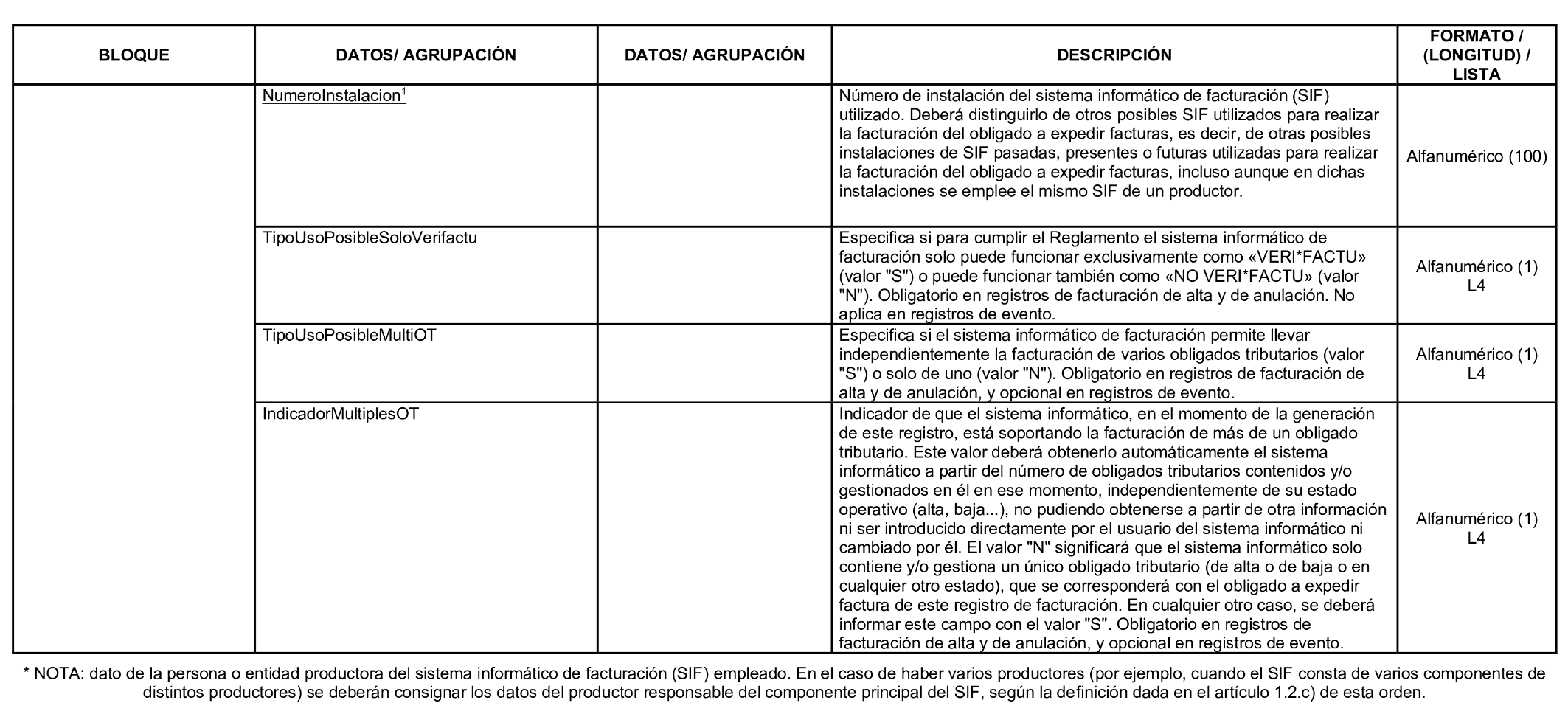

2.6 Bloque 6: «SistemaInformatico».

Bloque correspondiente a los datos que constituyen la definición del sistema informático, que se utiliza dentro de otros bloques.

3. Fichero de registro de facturación de alta o anulación para conservación y exportación

El fichero que contenga el registro de facturación de alta o anulación que almacene para conservar o que exporte, en su caso, el sistema informático tendrá la estructura, contenido y formato de campos que se describen a continuación.

– Si se trata de un fichero correspondiente a un registro de facturación de alta, utilizará el bloque 3 «RegistroAlta» descrito en el apartado 2.3 de este anexo.

– Si se trata de un fichero correspondiente a un registro de facturación de anulación, utilizará el bloque 4 «RegistroAnulacion» descrito en el apartado 2.4 de este anexo.

4. Fichero de registros de facturación de alta o anulación para remisión por parte de un sistema informático «VERI*FACTU» o en respuesta a un requerimiento

El fichero que contenga los registros de facturación de alta o anulación a remitir por el sistema informático cuando tenga la consideración de «VERI*FACTU» o para contestar a un requerimiento de la Agencia Estatal de Administración Tributaria tendrá la estructura, contenido y formato de campos que se describen a continuación.

El fichero utilizará los siguientes bloques, en este orden:

– Bloque 1 «Cabecera» descrito en el apartado 2.1 de este anexo. En caso de tratarse de una remisión en respuesta a un requerimiento, deberá contener el campo identificador del requerimiento «RefRequerimiento» con el valor que le corresponda.

– Bloque 2 «RegistroFactura» descrito en el apartado 2.2 de este anexo. Como se ha indicado en dicho apartado, podrá repetirse tantas veces como sea necesario (hasta un máximo de 1.000 por fichero remitido) para contener los registros de facturación que hayan de remitirse. En una misma remisión pueden incluirse indistintamente bloques de «RegistroFactura» que contengan un bloque 3 «RegistroAlta», junto con bloques de «RegistroFactura» que contengan un bloque 4 «RegistroAnulacion».

5. Fichero de registro de evento

El fichero que contenga el registro de evento que almacene para conservar o que exporte, en su caso, el sistema informático tendrá la estructura, contenido y formato de campos que se describe a continuación.

El fichero utilizará únicamente el bloque 5 «RegistroEvento» descrito en el apartado 2.5 de este anexo.

6. Listas empleadas en los bloques utilizados para componer los ficheros

| Valores | Descripción |

|---|---|

| 01 | Impuesto sobre el Valor Añadido (IVA). |

| 02 | Impuesto sobre la Producción, los Servicios y la Importación (IPSI) de Ceuta y Melilla. |

| 03 | Impuesto General Indirecto Canario (IGIC). |

| 05 | Otros. |

| Valores | Descripción |

|---|---|

| F1 | Factura (art. 6, 7.2 y 7.3 del RD 1619/2012). |

| F2 | Factura Simplificada y Facturas sin identificación del destinatario art. 6.1.d) RD 1619/2012. |

| F3 | Factura emitida en sustitución de facturas simplificadas facturadas y declaradas. |

| R1 | Factura Rectificativa (Error fundado en derecho y art. 80 Uno Dos y Seis LIVA). |

| R2 | Factura Rectificativa (art. 80.3). |

| R3 | Factura Rectificativa (art. 80.4). |

| R4 | Factura Rectificativa (Resto). |

| R5 | Factura Rectificativa en facturas simplificadas. |

|

Nota: las menciones a la LIVA (Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido) en la lista L2 deben entenderse realizadas, en su caso, a la normativa equivalente de Canarias, Ceuta y Melilla. |

|

| Valores | Descripción |

|---|---|

| S | Por sustitución. |

| I | Por diferencias. |

| Valores | Descripción |

|---|---|

| S | Sí. |

| N | No. |

| Valores | Descripción |

|---|---|

| S | Sí. |

| N | No. |

| Valores | Descripción |

|---|---|

| D | Destinatario. |

| T | Tercero. |

| Valores | Descripción |

|---|---|

| 02 | NIF-IVA. |

| 03 | Pasaporte. |

| 04 | Documento oficial de identificación expedido por el país o territorio de residencia. |

| 05 | Certificado de residencia. |

| 06 | Otro documento probatorio. |

| 07 | No censado. |

| Valores | Descripción de la clave de régimen para desgloses donde el impuesto de aplicación es el IVA |

|---|---|

| 01 | Operación de régimen general. |

| 02 | Exportación. |

| 03 | Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección. |

| 04 | Régimen especial del oro de inversión. |

| 05 | Régimen especial de las agencias de viajes. |

| 06 | Régimen especial grupo de entidades en IVA (Nivel Avanzado) |

| 07 | Régimen especial del criterio de caja. |

| 08 | Operaciones sujetas al IPSI/IGIC (Impuesto sobre la Producción, los Servicios y la Importación/Impuesto General Indirecto Canario). |

| 09 | Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4.ª RD1619/2012) |

| 10 | Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que realicen estas funciones de cobro. |

| 11 | Operaciones de arrendamiento de local de negocio. |

| 14 | Factura con IVA pendiente de devengo en certificaciones de obra cuyo destinatario sea una Administración Pública. |

| 15 | Factura con IVA pendiente de devengo en operaciones de tracto sucesivo. |

| 17 | Operación acogida a alguno de los regímenes previstos en el capítulo XI del título IX (OSS e IOSS) |

| 18 | Recargo de equivalencia. |

| 19 | Operaciones de actividades incluidas en el Régimen Especial de Agricultura, Ganadería y Pesca (REAGYP) |

| 20 | Régimen simplificado |

| Valores | Descripción de la clave de régimen para desgloses donde el impuesto de aplicación es el IGIC |

|---|---|

| 01 | Operación de régimen general. |

| 02 | Exportación. |

| 03 | Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección. |

| 04 | Régimen especial del oro de inversión. |

| 05 | Régimen especial de las agencias de viajes. |

| 06 | Régimen especial grupo de entidades en IGIC (Nivel Avanzado). |

| 07 | Régimen especial del criterio de caja. |

| 08 | Operaciones sujetas al IPSI/ IVA (Impuesto sobre la Producción, los Servicios y la Importación/ Impuesto sobre el Valor Añadido). |

| 09 | Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4.ª RD1619/2012). |

| 10 | Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que realicen estas funciones de cobro. |

| 11 | Operaciones de arrendamiento de local de negocio. |

| 14 | Factura con IGIC pendiente de devengo en certificaciones de obra cuyo destinatario sea una Administración Pública. |

| 15 | Factura con IGIC pendiente de devengo en operaciones de tracto sucesivo. |

| 17 | Régimen especial de comerciante minorista. |

| 18 | Régimen especial del pequeño empresario o profesional. |

| 19 | Operaciones interiores exentas por aplicación artículo 25 Ley 19/1994. |

| Valores | Descripción |

|---|---|

| S1 | Operación Sujeta y No exenta - Sin inversión del sujeto pasivo. |

| S2 | Operación Sujeta y No exenta - Con Inversión del sujeto pasivo. |

| N1 | Operación No Sujeta artículo 7, 14, otros. |

| N2 | Operación No Sujeta por Reglas de localización. |

| Valores | Descripción |

|---|---|

| E1 | Exenta por el artículo 20. |

| E2 | Exenta por el artículo 21. |

| E3 | Exenta por el artículo 22. |

| E4 | Exenta por los artículos 23 y 24. |

| E5 | Exenta por el artículo 25. |

| E6 | Exenta por otros. |

| Valores | Descripción |

|---|---|

| 01 | SHA-256. |

| Valores | Descripción |

|---|---|

| S | Sí. |

| N | No. |

| Valores | Descripción |

|---|---|

| 1.0 | Versión actual (1.0) del esquema utilizado. |

| Valores | Descripción |

|---|---|

| E | Expedidor (obligado a Expedir la factura anulada). |

| D | Destinatario. |

| T | Tercero. |

| Valores | Descripción |

|---|---|

| N | No ha habido rechazo previo por la AEAT. |

| S | Ha habido rechazo previo por la AEAT. No deberían existir operaciones de alta con valores ('Subsanacion'=«N» y 'RechazoPrevio'=«S"), por lo que no se admiten. |

| X | Independientemente de si ha habido o no algún rechazo previo por la AEAT, el registro de facturación no existe en la AEAT (registro existente en ese sistema informático o en algún sistema informático del obligado tributario y que no se remitió a la AEAT, por ejemplo, al acogerse a la modalidad «VERI*FACTU» desde la modalidad «NO VERI*FACTU»). No deberían existir operaciones de alta con valores ('Subsanacion'=«N» y 'RechazoPrevio'=«X»), por lo que no se admiten. |

| Valores | Descripción |

|---|---|

| 01 | Integridad-huella. |

| 02 | Integridad-firma. |

| 03 | Integridad - Otros. |

| 04 | Trazabilidad-cadena-registro - Reg. no primero pero con reg. anterior no anotado o inexistente. |

| 05 | Trazabilidad-cadena-registro - Reg. no último pero con reg. posterior no anotado o inexistente. |

| 06 | Trazabilidad-cadena-registro - Otros. |

| 07 | Trazabilidad-cadena-huella - Huella del reg. no se corresponde con la 'huella del reg. anterior' almacenada en el registro posterior. |

| 08 | Trazabilidad-cadena-huella - Campo 'huella del reg. anterior' no se corresponde con la huella del reg. anterior. |

| 09 | Trazabilidad-cadena-huella - Otros. |

| 10 | Trazabilidad-cadena - Otros. |

| 11 | Trazabilidad-fechas - Fecha-hora anterior a la fecha del reg. anterior. |

| 12 | Trazabilidad-fechas - Fecha-hora posterior a la fecha del reg. posterior. |

| 13 | Trazabilidad-fechas - Reg. con fecha-hora de generación posterior a la fecha-hora actual del sistema. |

| 14 | Trazabilidad-fechas - Otros. |

| 15 | Trazabilidad - Otros. |

| 90 | Otros. |

| Valores | Descripción |

|---|---|

| 01 | Inicio del funcionamiento del sistema informático como «NO VERI*FACTU». |

| 02 | Fin del funcionamiento del sistema informático como «NO VERI*FACTU». |

| 03 | Lanzamiento del proceso de detección de anomalías en los registros de facturación. |

| 04 | Detección de anomalías en la integridad, inalterabilidad y trazabilidad de registros de facturación. |

| 05 | Lanzamiento del proceso de detección de anomalías en los registros de evento. |

| 06 | Detección de anomalías en la integridad, inalterabilidad y trazabilidad de registros de evento. |

| 07 | Restauración de copia de seguridad, cuando ésta se gestione desde el propio sistema informático de facturación. |

| 08 | Exportación de registros de facturación generados en un periodo. |

| 09 | Exportación de registros de evento generados en un periodo. |

| 10 | Registro resumen de eventos |

| 90 | Otros tipos de eventos a registrar voluntariamente por la persona o entidad productora del sistema informático. |

| Valores | Descripción |

|---|---|

| S | Sí. |

| N | No. |

| Valores | Descripción |

|---|---|

| D | Destinatario. |

| T | Tercero. |

7. Leyenda

A continuación, se informa del significado de los colores y códigos empleados para describir ciertas características de los campos de los bloques que componen los ficheros:

| Leyenda: | Representación | Significado |

|---|---|---|

| Fuente estilo subrayado o 1(superíndice). | Campo obligatorio. | |

| Fuente normal sin subrayado ni cursiva. | Campo opcional. | |

| Fuente estilo cursiva. | Campo de selección (alternativo). |

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid