Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.I

El 30 de enero de 2020, la Organización Mundial de la Salud declaró el brote del coronavirus COVID-19 como una Emergencia de Salud Pública de Importancia Internacional (ESPII), ya que su propagación internacional supone un riesgo para la salud pública de los países y exige una respuesta internacional coordinada. En su declaración, el Comité de Emergencias instó a los países a estar preparados para contener la enfermedad pues todavía es posible interrumpir la propagación del virus, siempre que se adopten medidas firmes para detectar la enfermedad de manera precoz, aislar y tratar los casos, hacer seguimiento de los contactos y promover medidas de distanciamiento social acordes con el riesgo.

En la Comunidad Autónoma de Andalucía, con fecha de 13 de marzo, tras reunión del Comité Ejecutivo para el Control, Evaluación y Seguimiento de Situaciones Especiales de Andalucía, se aprobaron mediante Orden de la Consejería de Salud y Familias una serie de medidas preventivas de salud pública como consecuencia de la situación y evolución del coronavirus (COVID-19).

Con posterioridad se aprobó por el Gobierno de la Nación el Real Decreto 463/2020, de 14 de marzo, por el que se declaraba el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19. Asimismo, ratificaba en virtud de su disposición final primera todas las disposiciones y medidas adoptadas previamente por las autoridades competentes de las comunidades autónomas y de las entidades locales con ocasión del coronavirus COVID-19, que continuarán vigentes y producirán los efectos previstos en ellas, siempre que resulten compatibles con ese Real Decreto.

El estado de alarma declarado ha sido prorrogado mediante el Real Decreto 476/2020, de 27 de marzo, que determina que el mismo se extenderá hasta el día 12 de abril de 2020, y se someterá a las mismas condiciones establecidas en el Real Decreto 463/2020, de 14 de marzo, todo ello sin perjuicio de nuevas prórrogas que puedan ser acordadas.

Teniendo en cuenta el impacto que esta situación de emergencia produce en la economía y en la ciudadanía, unido al alcance de las medidas decretadas a nivel nacional, por el Gobierno de la Comunidad Autónoma de Andalucía se han adoptado con carácter urgente todas las medidas que se han estimado necesarias para intentar paliar dicho impacto. Así, se ha aprobado el Decreto-ley 3/2020, de 16 de marzo, de medidas de apoyo financiero y tributario al sector económico, de agilización de actuaciones administrativas y de medidas de emergencia social, para luchar contra los efectos de la evolución del coronavirus (COVID-19).

Con posterioridad se han aprobado el Decreto-ley 4/2020, de 20 de marzo, de medidas urgentes, en el ámbito educativo, de apoyo a escuelas-hogar y a centros de primer ciclo de educación infantil adheridos al Programa de ayuda a las familias como consecuencia de la crisis sanitaria provocada por el Coronavirus (COVID-19), así como el Decreto-ley 6/2020, de 30 de marzo, por el que se establecen medidas administrativas extraordinarias y urgentes en el ámbito social y económico como consecuencia de la situación ocasionada por el coronavirus (COVID-19).

II

En este contexto de declaración y prórroga del estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, debe tenerse presente que las entidades locales tienen un papel fundamental en la ordenación y gestión de una parte importante de los asuntos públicos, lo que se traduce en nuestro modelo de régimen local, en el establecimiento y prestación de una serie de servicios públicos de inmediata incidencia en la ciudadanía y que en el momento actual se ven afectados por una mayor intensidad en su prestación y que por ello su continuidad y regularidad deben ser garantizadas. De esta manera, se revelan como especialmente necesarios todos aquellos servicios públicos que están orientados, entre otros fines, a la higiene y salubridad de las infraestructuras o espacios públicos, la atención comunitaria a las personas, la ordenación de la movilidad en las vías urbanas, policía local, protección civil, el control sanitario mortuorio, así como cualesquiera otros servicios públicos de carácter obligatorio y mínimo.

No debemos olvidarnos, por otra parte, que en nuestra planta local andaluza ocupan un espacio las llamadas entidades locales autónomas, que asumen en algunos de los municipios andaluces, como competencias propias, muchos de los servicios públicos locales que de forma general tienen carácter municipal.

A pesar de la colaboración de todas las instituciones tanto nacionales como autonómicas y del apoyo de los medios que se han movilizado a todos los niveles con motivo de esta crisis sanitaria, las entidades locales se han visto en la necesidad de realizar un esfuerzo económico extraordinario. Resulta evidente que esta situación ha precisado de la movilización de los medios materiales y humanos necesarios para la multitud de actuaciones que se han requerido, superando en muchas ocasiones las capacidades ordinarias de las entidades locales, especialmente las de menor tamaño, realizando un esfuerzo económico que deberá mantenerse mientras dure la crisis para poder asegurar el éxito de los esfuerzos de contención de la pandemia. Y debe hacerse énfasis en estas entidades de menor dimensión poblacional que, lejos de quedar al margen de los efectos de la pandemia son quizás más vulnerables y, por tanto, exigen del esfuerzo colectivo y solidario para su salvaguarda.

Por tal motivo, con las transferencias previstas en este decreto-ley se pretende dar respuesta inmediata a un rango de entidades locales de Andalucía, cuya escasa población hace que se encuentren en una situación económica de poca fortaleza, al no contar con riquezas imponibles que les permita tener un sistema tributario propio suficiente, que con frecuencia les hace dependientes de la cooperación de otras administraciones públicas, normalmente provincial y autonómica, a lo que se le suma su poca capacidad de generar recursos y su menor capacidad de obtener ingresos procedentes de otras vías. En esta situación de emergencia y a pesar de la flexibilidad en la regla de gasto para la aplicación del superávit presupuestario para gastos sociales recogida en el artículo 3 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, y en el artículo 20 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, se considera necesario implementar este programa de ayudas que les permitan afrontar actuaciones que demanda la ciudadanía y que eviten en lo posible que su gestión financiera y presupuestaria se vea menoscabada o superada.

La regulación contenida en el artículo 192 del Estatuto de Autonomía para Andalucía refleja el modo en que deben plantearse las relaciones financieras entre la Comunidad Autónoma de Andalucía y las entidades locales, orientándose esencialmente a través de la financiación incondicionada, a través de la participación de las entidades locales en los tributos autonómicos, como medio que garantice la plenitud de la autonomía local. Al mismo tiempo ha dispuesto el apartado segundo del mismo artículo que adicionalmente, la Comunidad Autónoma podrá establecer programas de colaboración financiera específica para materias concretas con las entidades locales de Andalucía, sistema de financiación que, como expresa el propio artículo, es adicional y no excluyente del primero.

Por ello, como medida destinada a asegurar el mantenimiento y desarrollo de los servicios esenciales que permitan al conjunto de la sociedad andaluza superar la crisis sanitaria provocada por el coronavirus COVID-19, en el menor tiempo y con los menores riesgos posibles, el Consejo de Gobierno de la Junta de Andalucía considera necesario establecer un programa de colaboración financiera con las entidades locales para contribuir al sostenimiento de las actuaciones extraordinarias requeridas por la crisis sanitaria, en uso de las previsiones normativas contenidas tanto en el citado artículo 192.2 del Estatuto de Autonomía para Andalucía como, en similares términos, en el artículo 24 de la Ley 5/2010, de 11 de junio, de Autonomía Local de Andalucía.

Este programa, partiendo de la común consideración de Administración Pública y la común función de Estado que tanto el nivel de gobierno autonómico como el local cumplen, así como de la genuina finalidad de la colaboración interinstitucional que se persigue con estas medidas, no debe acogerse al instrumento de la subvención y los trámites que les corresponden, optándose por un sistema alternativo de transferencias. Por ello, las transferencias condicionadas que se regulan en el presente decreto-ley se regirán por su propio articulado, no resultándoles de aplicación la normativa general sobre subvenciones públicas. En consecuencia, no será obstáculo para la percepción de las transferencias por las entidades locales el ser deudoras de la hacienda pública estatal o autonómica o con la Seguridad Social. Tampoco serán objeto de compensación las transferencias condicionadas que se deriven del presente texto normativo con otras obligaciones que pudieran existir entre la Junta de Andalucía y las entidades locales beneficiarias.

La distribución de los créditos afectados al programa entre las entidades locales beneficiarias sigue como criterio objetivo de necesidad el de la población de las entidades locales, dirigido al logro de un uso más eficiente de los fondos públicos disponibles y a la mayor justicia en su reparto, garantizándose, en cualquier caso, un umbral económico mínimo a respetar en la distribución de los fondos.

La gestión de las transferencias condicionadas que se establecen y regulan en el presente decreto-ley se atribuye a la Dirección General de Administración Local, conforme establece el artículo 14.2.f) y g) del Decreto 98/2019, de 12 de febrero, por el que se establece la estructura orgánica de la Consejería de Turismo, Regeneración, Justicia y Administración Local, que le asigna tanto el desarrollo y ejecución de programas de colaboración financiera específica en materias concretas propias de las competencias de la Consejería, así como la cooperación económica, ordinaria y extraordinaria, con las entidades locales en las materias que le sean propias.

III

La evolución de la crisis exige así mismo, un proceso constante de revisión y modificación de las medidas que se van adoptando para adecuarlas a la realidad social y al ordenamiento jurídico, en continuo cambio por estas mismas razones. En este sentido, mediante este decreto-ley, se realizan una serie de modificaciones en los ámbitos que a continuación se especifican.

El Decreto-ley 3/2020, de 16 de marzo, de medidas de apoyo financiero y tributario al sector económico, de agilización de actuaciones administrativas y de medidas de emergencia social, para luchar contra los efectos de la evolución del coronavirus (COVID-19), tiene por objeto la adopción de medidas de apoyo financiero a los sectores productivos y a los autónomos y autónomas andaluces, de actuaciones en materia tributaria, y de agilización de los procesos de contratación, entre otras cuestiones, para garantizar el más eficaz funcionamiento de los servicios en las circunstancias actuales.

Asimismo, la Orden del Consejero de la Presidencia, Administración Pública e Interior, de 15 de marzo de 2020, por la que se determinan los servicios esenciales de la Administración de la Junta de Andalucía con motivo de las medidas excepcionales adoptadas para contener el COVID-19, en su artículo tercero establece que las circunstancias excepcionales que motivan la aprobación de esta orden serán suficientes para justificar la adopción de medidas provisionales o de los procedimientos de urgencia, emergencia o extraordinarios contemplados en la legislación vigente y las demás medidas relativas a ampliación de plazos y suspensión de procedimientos que contempla la normativa sobre procedimiento administrativo y régimen jurídico.

Las disposiciones anteriores, por un lado restringen la libre circulación de personas, el contacto en grupo de las mismas y el trabajo realizado presencialmente y, por otro, exigen la agilización de los procedimientos para garantizar el funcionamiento de los servicios, como la contratación de emergencia de cualesquiera medidas directas o indirectas que se adopten para hacer frente a la situación de la crisis sanitaria.

Dada la urgencia con que es preciso atender a las necesidades derivadas de dicha situación y al puntual funcionamiento de los servicios públicos en este momento, se establece mediante la disposición adicional tercera que la facultad de designación de representante de la Intervención General de la Junta de Andalucía en los actos de recepción resulte potestativa para la Intervención General permitiendo ello realizar con posterioridad al mismo las comprobaciones que puedan resultar necesarias, para las que el artículo 89.4 del Texto Refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, aprobado por Decreto Legislativo 1/2010, de 2 de marzo, faculta a la Intervención General. Dichas comprobaciones consistirán en la realización de controles financieros sobre las actuaciones de recepción realizadas por los respectivos órganos de contratación en los contratos en los que no se haya designado representante.

Por otra parte, mediante el presente decreto-ley se trata de ajustar las previsiones del Decreto-ley 3/2020, de 16 de marzo, sobre las medidas tributarias y relativas a deudas de derecho público, para lograr así, su rápida adaptación al régimen establecido por el Estado mediante el artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo, así como por lo establecido por el artículo 53 y por las disposiciones adicionales octava y novena del Real Decreto-ley 11/2020, de 31 de marzo.

El Decreto-ley 3/2020, de 16 de marzo, entró en vigor el 17 de marzo, estableciendo un sistema de prórroga para la presentación e ingreso de autoliquidaciones y demás deudas de derecho público. Con fecha 18 de marzo entró en vigor el Real Decreto-ley 8/2020, de 17 de marzo, en el que se establece un régimen específico para el pago de deudas tributarias y se fijan reglas sobre la suspensión de plazos en el ámbito tributario, como consecuencia del estado de alarma. Por su parte, el Real Decreto-ley 11/2020, de 31 de marzo, establece una serie de medidas sobre el cómputo de plazos relativos a caducidades de procedimientos y prescripción, así como la fijación de nuevos plazos para la presentación de recursos y reclamaciones.

Con el presente decreto-ley se trata de establecer una regulación uniforme para las deudas tributarias a las que le resulta de aplicación directa el Real Decreto-ley 8/2020, de 17 de marzo, y el Real Decreto-ley 11/2020, de 31 de marzo, y para las deudas no tributarias, unificando los plazos de vencimiento, y evitando plazos diferentes para situaciones iguales. Por tanto, serán de aplicación los plazos fijados en los apartados 1, 2 y 3 del artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo, a las deudas de derecho público, con independencia de que las mismas tengan o no naturaleza tributaria. Así mismo, debido a la prórroga del estado de alarma, establecido por el Real Decreto 476/2020, de 27 de marzo, por el que se prorroga el estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, es precisa una aclaración de los plazos de presentación e ingreso de autoliquidaciones, ya que tiene en cuenta posibles prórrogas del estado de alarma, tanto la decretada como otras que se puedan producir.

En particular, se amplía el plazo para solicitar la prórroga a la que se refiere el artículo 68.2 del Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado mediante Real Decreto 1629/1991, de 8 de noviembre. También, se establece un nuevo plazo de pago para las tasas fiscales relativas a las máquinas recreativas y de azar, devengadas el 1 de enero de 2020 fijando dos meses posteriores a su vencimiento original y para las tasas devengadas el 1 de abril de 2020 fijando un mes posterior a su vencimiento original. Por último, y al igual que ha regulado el Estado en la disposición adicional novena del Real Decreto-ley 11/2020, de 31 de marzo, se extiende la suspensión de plazos tributarios fijados en los apartados 5, 6 y 7 del artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo, al resto de deudas de derecho público.

Dicha modificación se efectúa en ejercicio de las competencias normativas que atribuyen a la Comunidad Autónoma de Andalucía los artículos 176.3 y 180.2 del Estatuto de Autonomía para Andalucía, la Ley 18/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad Autónoma de Andalucía y de fijación del alcance y condiciones de dicha cesión, en los casos y condiciones que se prevé en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, y en el marco general del sistema de financiación de las Comunidades Autónomas establecido en el artículo 157 de la Constitución Española y en la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas.

Por otra parte, el Decreto-ley 3/2020, de 16 de marzo, establece en su Capítulo V una serie de medidas para atender a situaciones de emergencia social. Con ellas se pretende que, la atención que era prestada en los centros cuya actividad ha quedado suspendida y que no pueda ser resuelta a través de los recursos habituales, se reconduzca a través del dispositivo que el citado decreto-ley crea.

Mediante este decreto-ley, en ejercicio de las competencias que atribuye a la Comunidad Autónoma el artículo 61 del Estatuto de Autonomía para Andalucía, se añade a los recursos que pueden ser destinados para atender a las personas declaradas en situación de emergencia social, y por tanto objeto de especial protección, el del suministro de alimentos, como otra alternativa al ingreso residencial, siempre y cuando la situación física o psíquica de estas personas lo permitiese, modificando así mismo determinadas remisiones que se contienen en el articulado.

IV

La regulación del decreto-ley en el ámbito de la Comunidad Autónoma de Andalucía se contempla en el artículo 110 del Estatuto de Autonomía para Andalucía que establece que «en caso de extraordinaria y urgente necesidad el Consejo de Gobierno podrá dictar medidas legislativas provisionales en forma de decretos-leyes, que no podrán afectar a los derechos establecidos en este Estatuto, al régimen electoral, ni a las instituciones de la Junta de Andalucía. No podrán aprobarse por decreto-ley los presupuestos de Andalucía».

La situación provocada por la declaración de emergencia de salud pública de importancia internacional genera la concurrencia de motivos de salud pública que determinan la necesidad de adoptar las medidas precisas para prevenir y paliar el impacto de la situación generada por la pandemia del COVID-19.

Por todo ello, se considera que concurren los presupuestos necesarios de extraordinaria y urgente necesidad requeridos en el artículo 110 del Estatuto de Autonomía para Andalucía, que habilitan para la adopción de estas medidas mediante decreto-ley.

Estas mismas razones que determinan la urgente necesidad son las que conducen a que el presente instrumento normativo se erija en el instrumento de que dispone este gobierno para dar respuesta, en tiempo, a una situación que requiere de una actuación inmediata, dando con ello cumplimiento a los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia, tal y como exige la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

A estos efectos se pone de manifiesto el cumplimiento de los principios de necesidad y eficacia en el interés general en el que se fundamentan las medidas que se establecen, siendo el decreto-ley el instrumento más adecuado.

De otra parte, la norma es acorde con el principio de proporcionalidad dado que contiene estrictamente la regulación imprescindible para la consecución de los objetivos previamente mencionados, y se ajusta al principio de seguridad jurídica, siendo coherente con el resto del ordenamiento jurídico, tanto nacional como comunitario.

En cuanto al principio de transparencia, la norma está exenta de los trámites de consulta pública, audiencia e información pública que no son aplicables a la tramitación y aprobación de decretos-leyes, sin perjuicio de la debida publicidad que se dará al mismo no sólo a través de los boletines oficiales sino también mediante su publicación en el Portal de Transparencia de la Junta de Andalucía, dando así con ello cumplimiento a la obligación dispuesta en el artículo 22.1 de la Ley 1/2014, de 24 de junio, de Transparencia Pública de Andalucía.

Por último, en relación con el principio de eficiencia, y teniendo en cuenta la propia naturaleza de las medidas adoptadas en este decreto-ley, como se ha indicado anteriormente, el procedimiento previsto para articular la colaboración financiera es, con diferencia, el más ágil de los posibles, flexibilizando de otra parte determinadas cargas administrativas y tributarias ya existentes.

Debe señalarse también que este decreto-ley no afecta al ordenamiento de las instituciones básicas del Estado, a los derechos, deberes y libertades de los ciudadanos regulados en el Título I de la Constitución, al régimen electoral, ni a las instituciones de la Junta de Andalucía.

En su virtud, en uso de la autorización atribuida por el artículo 110 del Estatuto de Autonomía para Andalucía, a propuesta del Vicepresidente de la Junta de Andalucía y Consejero de Turismo, Regeneración, Justicia y Administración Local, del Consejero de la Presidencia, Administración Pública e Interior, del Consejero de Hacienda, Industria y Energía y de la Consejera de Igualdad, Políticas Sociales y Conciliación, de conformidad con lo dispuesto en el artículo 27.3 de la Ley 6/2006, de 24 de octubre, del Gobierno de la Comunidad Autónoma de Andalucía, previa deliberación del Consejo de Gobierno, en su reunión del día 8 de abril de 2020,

DISPONGO

1. Se aprueba el Programa andaluz de colaboración financiera específica extraordinaria con los municipios y entidades locales autónomas andaluzas con población igual o inferior a 1.500 habitantes, cuya finalidad es la financiación de actuaciones para el reforzamiento y garantía de los servicios públicos de su competencia afectados por la crisis sanitaria-epidemiológica producida por el Coronavirus COVID-19 o por cualquiera de las medidas vinculadas al Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19 o cualquiera de sus modificaciones posteriores.

2. El Programa se dotará con la cantidad de 4.000.000,00 de euros, y se articulará a través de transferencias condicionadas al cumplimiento de los requisitos que se establecen en este decreto-ley en favor de las entidades locales a que se refiere el apartado anterior. Estas transferencias se regulan por lo establecido en este decreto-ley, no resultándoles de aplicación la normativa general sobre subvenciones públicas, en particular la Ley 38/2003, de 17 de noviembre, General de Subvenciones, el Título VII del Texto Refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, aprobado por Decreto Legislativo 1/2010, de 2 de marzo, así como tampoco el Reglamento de los Procedimientos de Concesión de Subvenciones de la Administración de la Junta de Andalucía, aprobado por Decreto 282/2010, de 4 de mayo, salvo remisión expresa prevista en este decreto-ley.

3. La dotación se financiará con cargo a la partida presupuestaria 460.01 (Transferencias a Ayuntamientos) del programa presupuestario 81A denominado Cooperación Económica y Coordinación con las Corporaciones Locales, integrado en el Plan de Cooperación Municipal.

Con cargo al presente programa se podrán financiar aquellas actuaciones realizadas desde el día 14 de marzo de 2020 o las que en adelante se realicen, en las que concurran los siguientes requisitos:

a) Que las actuaciones hayan sido causadas como consecuencia de la crisis sanitaria-epidemiológica producida por el Coronavirus COVID-19 o de cualquiera de las medidas vinculadas al Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19 o cualquiera de sus modificaciones posteriores.

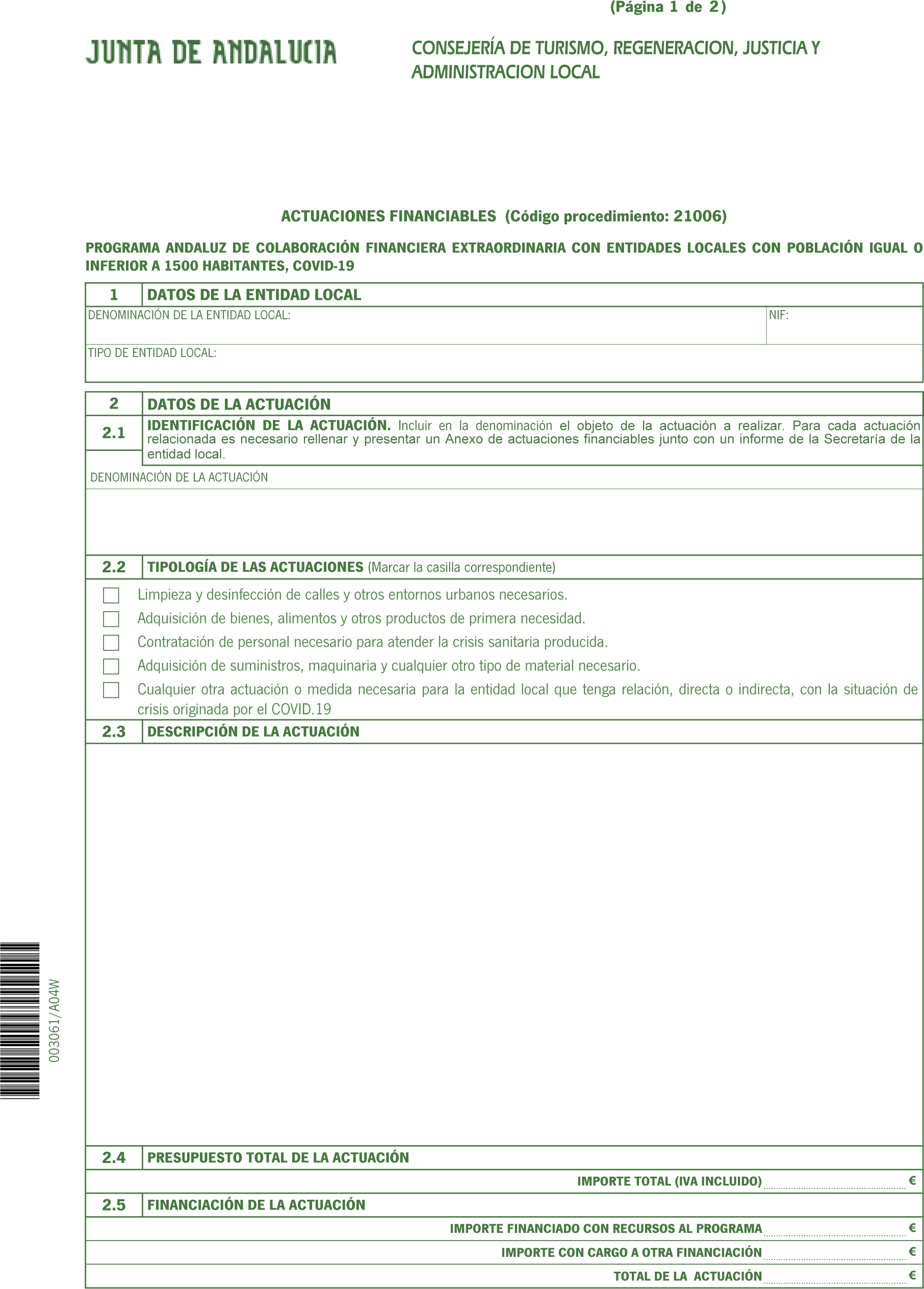

b) Que las actuaciones estén destinadas a garantizar o reforzar la prestación de servicios públicos de competencia de las entidades locales afectadas, ya sean gestionados directa o indirectamente por ellas, tales como:

1.º Limpieza y desinfección de calles y otros entornos urbanos necesarios para garantizar las debidas condiciones de salud pública, así como de edificios públicos o privados de interés social, e infraestructuras municipales, educativas, culturales o deportivas.

2.º Adquisición de bienes, alimentos y otros productos de primera necesidad para su entrega posterior a población o colectivos vulnerables.

3.º Contratación de personal tanto para atención de personas dependientes, transporte de alimentos a éstas, como para cualquier otra función relacionada y que sirva para atender la crisis sanitaria producida.

4.º Adquisición de suministros, maquinaria y cualquier otro tipo de material que permita dar respuesta a la situación de crisis sanitaria-epidemiológica producida: mascarillas protectoras, guantes, gel desinfectante, o cualquiera otros elementos que puedan integrar equipos de protección individual.

5.º Cualquier otra actuación o medida que cada entidad local entienda necesaria en el desarrollo de los servicios públicos de su respectiva competencia.

c) Que las actuaciones se lleven a cabo a través de cualesquiera de los tipos de contratos, procedimientos de licitación, encargos que se puedan realizar, y expedientes, en su caso, de urgencia y de emergencia, previstos en la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014. No obstante lo anterior, serán también financiables las actuaciones que se realicen mediante la ejecución directa de las mismas por parte de la entidad local afectada cuando se cumplan los requisitos establecidos por dicha Ley.

La licitación, cuando sea necesaria, se realizará por cualesquiera de los procedimientos previstos en la citada Ley 9/2017, de 8 de noviembre.

1. Para determinar la asignación a cada entidad local se ha distribuido la dotación total de este Programa entre los municipios y entidades locales autónomas con población igual o inferior a 1.500 habitantes atendiendo a su población, garantizándose un mínimo fijo para cada entidad beneficiaria de 6.000 euros. Para la determinación de la variable se considera la última cifra de población de derecho de cada entidad local aprobada y publicada oficialmente por el Instituto Nacional de Estadística. Cuando en un determinado ámbito territorial coexistan como entidades beneficiarias tanto el municipio como una o más entidades locales autónomas, la población de estas se minorará de la del municipio.

2. Las entidades locales beneficiarias así como las cuantías resultantes para cada una de ellas se concretan en el Anexo I que se publica con este decreto-ley.

3. Las transferencias a las entidades locales beneficiaras serán compatibles con cualesquiera otras ayudas que pudieran recibir para esta finalidad, sin que, en ningún caso, en su conjunto, puedan ser superiores al coste de la actuación a que se refiera. Aquellas que vayan destinadas a la misma finalidad u objeto sólo serán financiadas con cargo a lo dispuesto en este decreto-ley en aquello que exceda de la ayuda recibida y hasta el gasto total realizado.

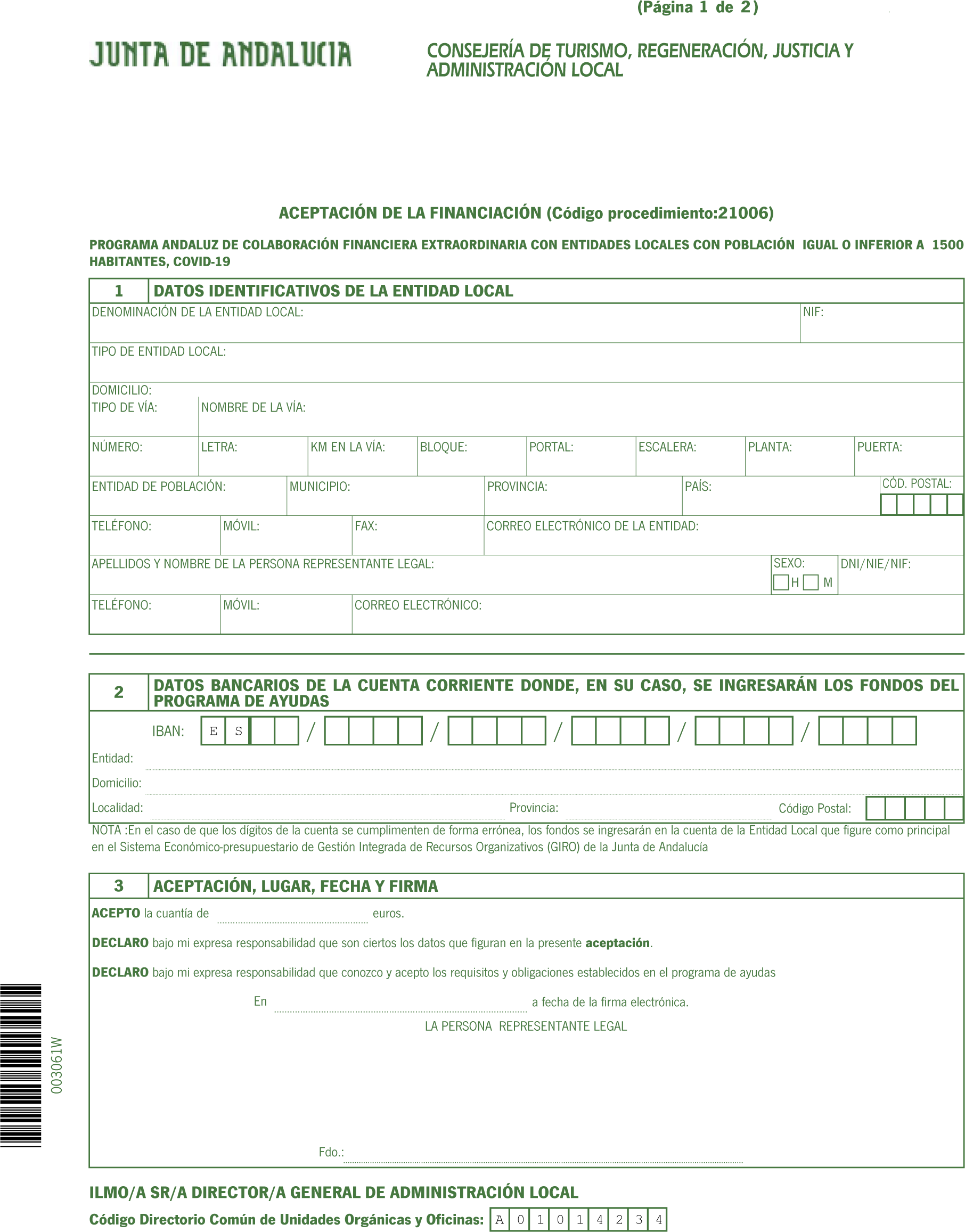

1. La persona que ostente la representación legal de la entidad local beneficiaria deberá aceptar la financiación para las actuaciones a ejecutar, y presentar la citada aceptación por vía electrónica a través del Portal de la Junta de Andalucía, en la siguiente dirección electrónica:

https://juntadeandalucia.es/organismos/turismoregeneracionjusticiayadministracionlocal/areas/administracion-local/subvencayudas-admonlocal.html

en el plazo de cinco días hábiles desde el día siguiente al de la publicación en el Boletín Oficial de la Junta de Andalucía de este decreto-ley, de acuerdo con el modelo que consta en el Anexo II, así como en la citada dirección electrónica. En el caso de que en el plazo establecido la entidad local no presente la aceptación de la financiación previamente establecida en este decreto-ley, decaerá el derecho a recibirla.

2. En el documento a que se refiere el apartado anterior deberá declararse el conocimiento y aceptación de los requisitos y condiciones previstos en el presente decreto-ley.

3. La persona titular de la Dirección General de Administración Local, que habrá iniciado el correspondiente expediente de gasto, que se tramitará en unidad de acto ADOJ con justificación diferida, dictará resolución por la que se reconoce y cuantifica la obligación máxima reconocida para cada una de las entidades locales beneficiarias. La resolución será publicada en el Boletín Oficial de Junta de Andalucía, surtiendo los mismos efectos que la notificación individual, así como en el Portal de la Junta de Andalucía en la siguiente dirección electrónica:

https://juntadeandalucia.es/organismos/turismoregeneracionjusticiayadministracionlocal/areas/administracion-local/subvencayudas-admonlocal.html

4. En el acto de fiscalización del documento ADOJ se comprobará:

a) Que la obligación se reconoce por aprobación del órgano competente.

b) Que el crédito al que se pretende imputar el gasto es el adecuado a su naturaleza.

c) Que existe suficiente remanente en el crédito indicado para dar cobertura al gasto propuesto.

1. La presentación de la documentación relativa a las actuaciones se realizará por las entidades locales de forma telemática, en el plazo de dos meses contados a partir del día siguiente al de la publicación de la resolución a la que se refiere el artículo anterior, e irá dirigida a la Delegación Territorial de Turismo, Regeneración, Justicia y Administración Local en la respectiva provincia de la entidad local beneficiaria a través del Portal de la Junta de Andalucía, en la siguiente dirección electrónica:

https://juntadeandalucia.es/organismos/turismoregeneracionjusticiayadministracionlocal/areas/administracion-local/subvencayudas-admonlocal.html.

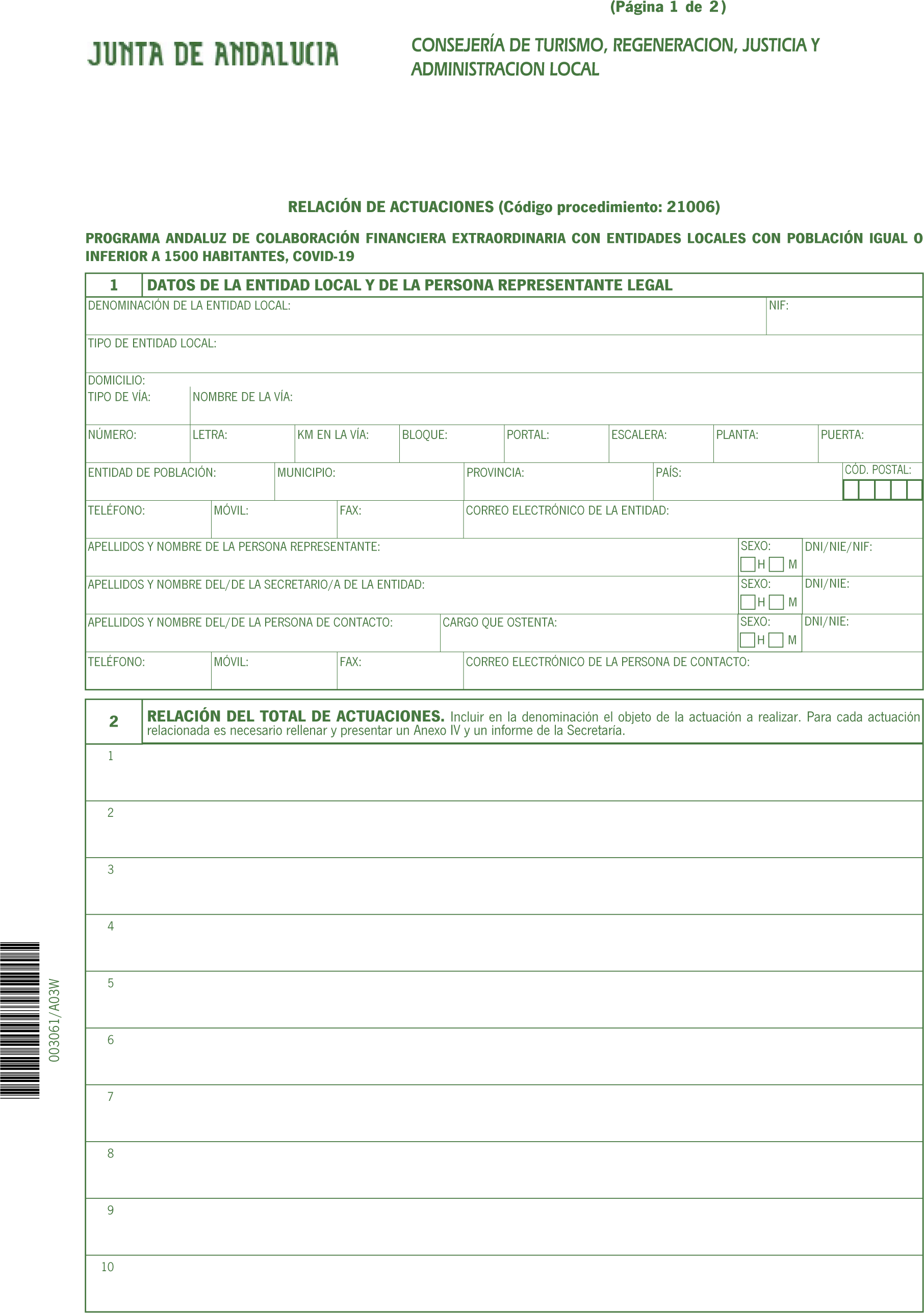

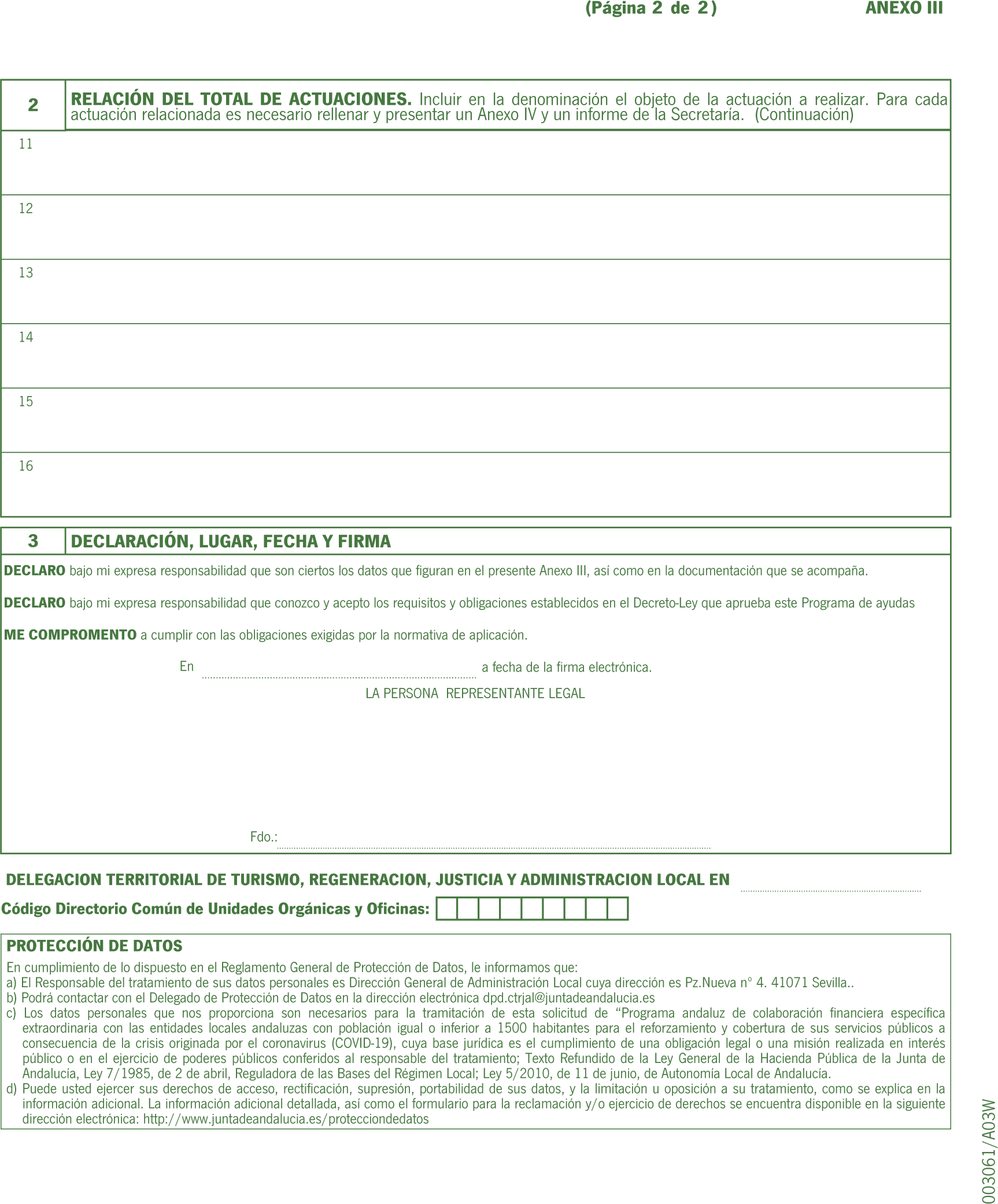

2. La documentación a presentar telemáticamente será la siguiente:

a) Una relación de las actuaciones ya desarrolladas o a desarrollar, en la que se especifique su objeto, contenido y presupuesto, conforme a los modelos que figuran como Anexos III y IV.

b) Un informe justificativo, suscrito por la persona titular de la secretaría de la entidad local, de que se trata de una actuación que cumple con los requisitos previstos en el artículo 2, conforme al modelo que figura como Anexo V.

c) Certificación del acuerdo en el que por el órgano de gobierno competente, según proceda, se aprueben las actuaciones a financiar.

1. En el plazo de diez días hábiles a contar desde la presentación de la documentación referida en el artículo anterior, se validará por parte de la correspondiente Delegación Territorial de Turismo, Regeneración, Justicia y Administración Local que se cumplen las condiciones y requisitos establecidos en el presente decreto-ley.

2. Cuando una actuación no cumpla con los requisitos establecidos en este decreto-ley, la Delegación Territorial de Turismo, Regeneración, Justicia y Administración Local en la provincia respectiva podrá requerir, en su caso, las modificaciones, incluida la sustitución de la actuación a desarrollar, que considere necesarias en relación con las actuaciones a financiar. Asimismo, cuando concurran circunstancias técnicas o de otro tipo, inicialmente no previstas, la Delegación Territorial de Turismo, Regeneración, Justicia y Administración Local en la provincia podrá autorizar la modificación de la relación de actuaciones.

3. En el plazo máximo de diez días hábiles desde su validación, las actuaciones serán elevadas por la Delegación Territorial a la Dirección General de Administración Local para la declaración de su financiabilidad con arreglo a las previsiones del presente decreto-ley.

1. Los fondos recibidos se ingresarán a la entidad local perceptora en la cuenta que haya indicado en el documento de aceptación de la financiación a que se refiere el artículo 4. En el caso de que los dígitos de la cuenta se cumplimenten de forma errónea, los fondos se ingresarán en la cuenta de la entidad local que figure como principal en el Sistema Económico-presupuestario de Gestión Integrada de Recursos Organizativos (GIRO) de la Junta de Andalucía.

2. Las cuantías que deban recibir las entidades locales conforme al presente decreto-ley no podrán ser objeto de compensación con deudas a favor de la Hacienda Pública de la Comunidad Autónoma de Andalucía.

3. Teniendo en cuenta el interés social de las actuaciones financiadas con cargo al programa y su carácter de gobiernos integrantes de la organización territorial del Estado y de la Comunidad Autónoma, las entidades locales destinatarias de los fondos no tendrán que acreditar que se hallan al corriente en el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social, ni que no son deudoras de la Junta de Andalucía por cualquier otro ingreso de Derecho Público.

1. Las entidades locales beneficiarias deberán acreditar la ejecución de las distintas actuaciones antes del 31 de diciembre de 2020, no obstante, la Dirección General de Administración Local, previa solicitud motivada de la entidad local, podrá otorgar una prórroga de hasta tres meses del citado plazo.

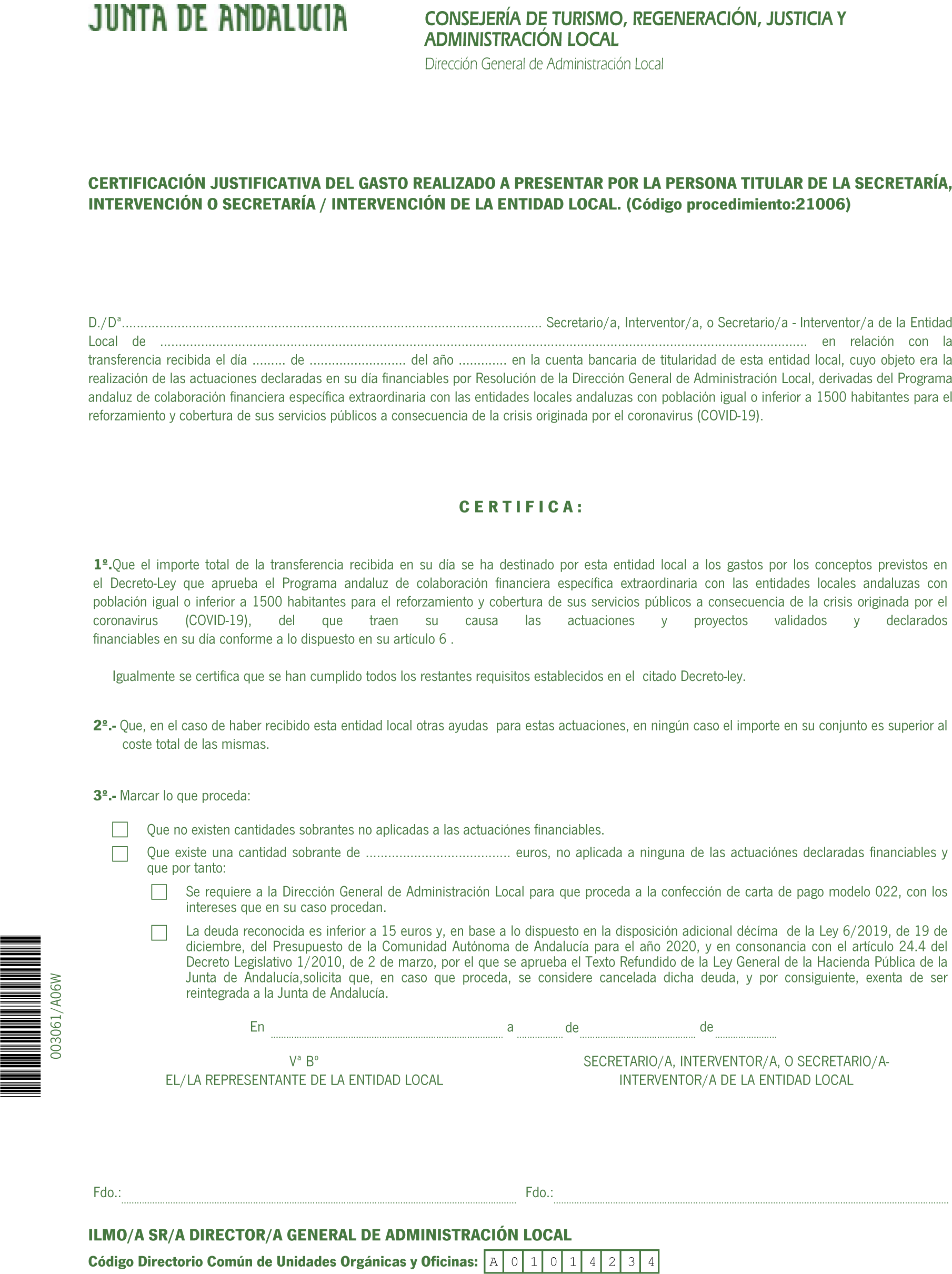

2. La entidad local beneficiaria justificará ante la Dirección General de Administración Local la utilización total de los fondos transferidos. A tales efectos, a través del Portal de la Junta de Andalucía, en la dirección electrónica https://juntadeandalucia.es/organismos/turismoregeneracionjusticiayadministracionlocal/areas/administracion-local/subvencayudas-admonlocal.html, presentará por vía telemática una certificación justificativa, conforme al modelo que figura como Anexo VI, emitida por la Secretaría, la Intervención o Secretaría-Intervención correspondiente, acreditativa del empleo de las cantidades a la finalidad para las que fueron transferidas, donde se haga constar que el importe total de la transferencia se ha destinado a los gastos por los conceptos previstos en el presente decreto-ley que se hayan irrogado de las actuaciones previamente validadas y declaradas financiables conforme a lo dispuesto en el artículo 6.

En el supuesto de que, del global del gasto de las actuaciones de cada entidad beneficiaria, se refleje alguna cantidad sobrante o no aplicada y que, por tanto, hayan de reintegrarse a la Junta de Andalucía, deberá adjuntarse, además, carta de pago por dicho importe, considerándose devolución voluntaria a iniciativa de las entidades beneficiarias. Para ello, deberá requerirse a la Dirección General de Administración Local que proceda a su confección.

La correcta aplicación de los recursos del programa a los fines previstos en este decreto-ley estará sometida a control por parte de la Intervención General de la Junta de Andalucía, sin perjuicio de la comprobación de la documentación justificativa a que se refiere el artículo anterior por la Dirección General de Administración Local.

Los controles que se realicen tendrán por objeto verificar que los recursos del programa se han empleado efectivamente en la financiación de las actuaciones a las que estaban destinados y que la documentación justificativa presentada por las correspondientes entidades locales refleja adecuadamente la gestión realizada, aplicando los criterios previstos en el artículo 95 del Texto Refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía.

1. La falta de justificación parcial o total de la aplicación de los recursos recibidos con cargo al Programa implicará la obligación de reintegrar las cantidades no justificadas.

Se entiende por falta de justificación la no remisión a la Dirección General de Administración Local de la documentación justificativa a que se refiere el artículo 8 o su remisión incompleta o conteniendo inexactitudes, previo trámite de subsanación o rectificación.

También se considerarán no justificadas aquellas partidas en las que, bien mediante las comprobaciones que a tal efecto pueda realizar la Dirección General de Administración Local o mediante los controles que realice la Intervención General de la Junta de Andalucía, se ponga de manifiesto que los recursos del Programa no se han aplicado a los fines para los que fueron entregados o que se han incumplido las condiciones establecidas en el decreto-ley.

2. En los casos en los que la justificación parcial derive del hecho de no haber aplicado totalmente los fondos, por resultar el gasto de las actuaciones inferior a la cuantía resultante de la asignación prevista en el artículo 3, el reintegro alcanzará sólo a la parte de financiación no aplicada.

3. La falta de colaboración que imposibilite la comprobación y el control de la efectiva aplicación de los recursos del Programa, dará lugar al reintegro total de la aportación recibida por la correspondiente entidad local.

4. Las cantidades concedidas y no aplicadas a la ejecución de las actuaciones deberán ser objeto de reintegro.

5. Los expedientes de reintegro serán tramitados y resueltos por la Dirección General de Administración Local, bien a iniciativa propia, cuando la exigencia de reintegro se derive de las comprobaciones realizadas por dicha Dirección General, bien a iniciativa de la Intervención General de la Junta de Andalucía, cuando sea consecuencia de un control realizado por ésta.

6. Las cantidades a reintegrar tendrán la consideración de ingresos de derecho público, resultando de aplicación para su cobro y en lo no dispuesto en este decreto-ley, lo procedimentalmente establecido en el el Texto Refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía.

El Consejo Andaluz de Gobiernos Locales será informado en el plazo de tres días hábiles a través de la Dirección General de Administración Local de la resolución de su titular por la que se reconoce y cuantifica la obligación máxima reconocida para cada una de las entidades locales beneficiarias a la que se refiere el artículo 3.

A los plazos previstos en el presente decreto-ley para el Programa andaluz de colaboración financiera específica extraordinaria con los municipios y entidades locales autónomas andaluzas con población igual o inferior a 1.500 habitantes, no les será de aplicación la suspensión de plazos administrativos prevista en la disposición adicional tercera del Real Decreto 463/2020, de 14 de marzo, de conformidad con lo dispuesto en el apartado cuarto de dicha disposición adicional.

Mientras se mantenga el estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, y sus sucesivas prórrogas, la designación de representante de la Intervención General de la Junta de Andalucía en los actos de recepción de los contratos públicos establecida en el artículo 3 de la Orden de la Consejería de Hacienda y Administración Pública, de 30 de enero de 2012, por la que se regula la intervención de la aplicación o empleo de fondos públicos en obras, suministros y servicios, será potestativa sin el límite establecido en el apartado 2 del citado artículo para las solicitudes de designación presentadas desde la entrada en vigor del mencionado decreto-ley.

La modificación que se efectúa mediante los apartados uno y dos de la disposición final primera del presente decreto-ley, será de aplicación a los procedimientos cuya tramitación se hubiere iniciado con anterioridad a la entrada en vigor del Decreto-ley 3/2020, de 16 de marzo.

Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en este decreto-ley.

El Decreto-ley 3/2020, de 16 de marzo, de medidas de apoyo financiero y tributario al sector económico, de agilización de actuaciones administrativas y de medidas de emergencia social, para luchar contra los efectos de la evolución del coronavirus (COVID-19), queda modificado como sigue:

Uno. Se modifica el artículo 4, que queda redactado como sigue:

«Artículo 4. Plazos de presentación y pago de los Impuestos sobre Sucesiones y Donaciones y sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

1. En el Impuesto sobre Sucesiones y Donaciones y en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, los plazos de presentación e ingreso de autoliquidaciones que coincidan, en todo o en parte, con la vigencia del estado de alarma, declarado mediante Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, o con el periodo comprendido entre el 14 de marzo de 2020 y el 30 de mayo de 2020 si el cese de la vigencia del estado de alarma se produjera con anterioridad, se ampliarán en tres meses adicionales a lo establecido en la normativa específica de cada tributo.

2. Asimismo, en aquellos casos en los que el vencimiento del plazo para solicitar la prórroga a la que se refiere el artículo 68.2 del Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado mediante el Real Decreto 1629/1991, de 8 de noviembre, hubiera de producirse en los plazos indicados en el apartado anterior, se ampliará en tres meses adicionales a lo establecido en el citado artículo.

3. Lo establecido en el apartado 1 no será de aplicación al plazo regulado en el artículo 54 del Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos, aprobado mediante el Decreto legislativo 1/2018, de 19 de junio, debiendo aplicarse, en su caso, lo establecido en el artículo 5.»

Dos. Se modifica el artículo 5, que queda redactado como sigue:

«Artículo 5. Prórroga de los plazos de presentación de autoliquidaciones y de ingreso de deudas de Derecho público.

1. Sin perjuicio de lo establecido en el artículo anterior, los plazos de presentación e ingreso de autoliquidaciones que coincidan, en todo o en parte, con la vigencia del estado de alarma declarado mediante Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, finalizarán el día 20 del mes siguiente al del fin de la vigencia del estado de alarma, incluidas sus prórrogas, y en caso de ser inhábil, su inmediato día hábil posterior, salvo que el otorgado por la norma general aplicable a cada tipo de ingreso sea mayor, en cuyo caso éste resultará de aplicación.

2. Lo dispuesto en el artículo 33 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, así como lo establecido en la disposición adicional octava y novena del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19 resultará de aplicación a los tributos y demás ingresos propios de derecho público. No serán de aplicación los apartados 4 y 8 del citado artículo 33.

A los efectos de este apartado, los plazos de pago de la deuda tributaria previstos en los apartados 2 y 5 del artículo 62 de la Ley 58/2003, de 17 de diciembre, General Tributaria, se entenderán referidos a los plazos regulados en el artículo 22.2.c) y e) del Texto Refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, aprobado mediante Decreto Legislativo 1/2010, de 2 de marzo.

3. Sin perjuicio de lo establecido en el apartado anterior, para el caso de las tasas relativas a máquinas recreativas y de azar a las que se refiere el artículo 61.2 del Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos, se estará a lo siguiente:

a) Para la tasa devengada el 1 de enero de 2020 el ingreso se efectuará en los veinte primeros días naturales del mes de mayo.

b) Para la tasa devengada el 1 de abril de 2020 el ingreso se efectuará dentro de los veinte primeros días naturales del mes de julio.»

Tres. Se añade un párrafo f) al artículo 17, que queda redactado como sigue:

«f) Suministro de alimentación.»

Cuatro. Se modifica el párrafo b), del apartado 2, del artículo 21, que queda redactado como sigue:

«b) La autorización de asignación del recurso por la vía de emergencia social, regulado en el artículo 17.d) del presente decreto-ley.»

Cinco. Se modifica el apartado 2 del artículo 22, que queda redactado como sigue:

«2. La Delegación Territorial, en el caso de que la situación de emergencia social pueda atenderse con los recursos previstos en el artículo 17.d), dictará resolución conjunta con la entidad de voluntariado de declaración de situación de emergencia social.»

1. Se autoriza a la persona titular de la Consejería con competencias en materia de régimen local para dictar las disposiciones que, en el ámbito de sus competencias, sean necesarias en desarrollo y ejecución del presente decreto-ley.

Si por error o causas sobrevenidas se alterasen las entidades, magnitudes y demás circunstancias tenidas en consideración en el cálculo de las asignaciones establecidas en el Anexo I, la persona titular de la Consejería con competencias en materia de régimen local, queda habilitada para recalcular, en su caso, las asignaciones efectuadas, modificando el mencionado anexo en lo que resultase procedente. Dichas modificaciones habrán de publicarse en el Boletín Oficial de la Junta de Andalucía.

Asimismo, la persona titular de la Consejería con competencias en materia de régimen local, queda habilitada para modificar los formularios recogidos como Anexos II, III, IV, V y VI.

2. Se autoriza a la persona titular de la Consejería con competencias en materia de hacienda para dictar las disposiciones que, en el ámbito de sus competencias, sean necesarias en desarrollo y ejecución del presente decreto-ley.

3. Se autoriza a la persona titular de la Consejería con competencias en materia de servicios sociales para dictar las disposiciones que, en el ámbito de sus competencias, sean necesarias en desarrollo y ejecución del presente decreto-ley.

1. El presente decreto-ley entrará en vigor el mismo día de su publicación en el Boletín Oficial de la Junta de Andalucía, salvo la modificación que se efectúa mediante los apartados uno y dos de la disposición final primera, que entrará en vigor al día siguiente al de su publicación en el Boletín Oficial de la Junta de Andalucía.

2. Con carácter general, las medidas previstas en el presente decreto-ley mantendrán su vigencia hasta el fin de la vigencia de la declaración del estado de alarma.

No obstante lo anterior, aquellas medidas previstas en este decreto-ley que tienen un plazo determinado de duración se sujetarán al mismo.

Sevilla, 8 de abril de 2020.‒Juan Manuel Moreno Bonilla, Presidente de la Junta de Andalucía.‒Elías Bendodo Benasayag, Consejero de la Presidencia, Administración Pública e Interior.

Téngase en cuenta que, según se establece en la disposición final 2.1, los presentes anexos podrán ser modificados por el titular de la Consejería con competencias en materia de régimen local, mediante disposición publicada únicamente en el "Boletín Oficial de la Junta de Andalucía".

A efectos de lo dispuesto en el artículo 3 del presente decreto-ley, para determinar la asignación a cada entidad local se ha distribuido la dotación total de este Programa (4.000.000,00 de euros) entre los municipios y entidades locales autónomas con población igual o inferior a 1.500 habitantes atendiendo a su población, garantizándose un mínimo fijo para cada entidad beneficiaria de 6.000 euros. Para la determinación de la variable «Población» se ha considerado la última cifra de población de derecho de cada entidad local aprobada y publicada oficialmente por el Instituto Nacional de Estadística.

Por otra parte, cuando en un determinado ámbito territorial coexisten como entidades beneficiarias tanto el municipio como una o más entidades locales autónomas, la población de estas se ha minorado de la del municipio.

Conforme a lo anterior, el cálculo se ha realizado en dos fases, de manera que la cuantía total asignada a cada entidad local es la suma de una asignación inicial y otra complementaria:

‒ En la primera se asignan 6.000 euros a cada una de las entidades locales beneficiarias, constituyendo la asignación inicial.

‒ El resto del crédito con el que se dota al Programa, una vez realizada la distribución inicial mínima, se distribuye entre cada una de las entidades locales, como asignación complementaria, en proporción a la respectiva población.

| N.º | Entidad local | Cuantía asignada |

|---|---|---|

| 1 | Abla | 18.055,71 |

| 2 | Abrucena | 17.602,05 |

| 3 | Agrón | 8.644,73 |

| 4 | Alájar | 13.297,13 |

| 5 | Alamedilla | 11.540,41 |

| 6 | Albánchez | 13.152,35 |

| 7 | Albanchez de Mágina | 15.883,94 |

| 8 | Alboloduy | 11.945,81 |

| 9 | Albondón | 13.026,87 |

| 10 | Albuñán | 9.918,83 |

| 11 | Albuñuelas | 13.924,53 |

| 12 | Alcaracejos | 20.343,30 |

| 13 | Alcolea | 13.963,14 |

| 14 | Alcóntar | 10.874,41 |

| 15 | Alcudia de Monteagud | 7.467,15 |

| 16 | Aldeaquemada | 10.642,75 |

| 17 | Aldeire | 11.936,16 |

| 18 | Alfarnate | 16.318,30 |

| 19 | Alfarnatejo | 9.638,91 |

| 20 | Algallarín | 11.559,72 |

| 21 | Algámitas | 18.113,62 |

| 22 | Algar | 19.638,68 |

| 23 | Algatocín | 13.654,27 |

| 24 | Alhabia | 12.476,69 |

| 25 | Alicún | 7.988,37 |

| 26 | Alicún de Ortega | 10.633,10 |

| 27 | Almadén de la Plata | 19.078,85 |

| 28 | Almegíjar | 9.523,09 |

| 29 | Almócita | 7.631,24 |

| 30 | Alpandeire | 8.509,60 |

| 31 | Alpujarra de la Sierra | 15.546,11 |

| 32 | Alquife | 11.801,03 |

| 33 | Alsodux | 7.206,54 |

| 34 | Árchez | 9.716,13 |

| 35 | Arenas | 17.158,05 |

| 36 | Arenas del Rey | 12.428,42 |

| 37 | Armuña de Almanzora | 8.914,99 |

| 38 | Arroyomolinos de León | 15.198,63 |

| 39 | Atajate | 7.621,58 |

| 40 | Bacares | 8.374,46 |

| 41 | Bácor-Olivar | 9.397,61 |

| 42 | Bayárcal | 9.059,78 |

| 43 | Bayarque | 8.075,24 |

| 44 | Beas de Granada | 15.430,29 |

| 45 | Beas de Guadix | 9.175,60 |

| 46 | Bédar | 15.372,37 |

| 47 | Beires | 7.061,75 |

| 48 | Benadalid | 8.075,24 |

| 49 | Benalauría | 10.227,70 |

| 50 | Benalúa de las Villas | 16.289,34 |

| 51 | Benaocaz | 12.476,69 |

| 52 | Benaoján | 20.246,78 |

| 53 | Benarrabá | 10.391,79 |

| 54 | Benatae | 10.324,23 |

| 55 | Benitagla | 6.559,83 |

| 56 | Benizalón | 8.451,68 |

| 57 | Bentarique | 8.297,24 |

| 58 | Bérchules | 12.911,04 |

| 59 | Berrocal | 9.011,51 |

| 60 | Bobadilla-Estación | 16.434,12 |

| 61 | Bubión | 8.857,08 |

| 62 | Busquístar | 8.789,51 |

| 63 | Cabezas Rubias | 13.046,17 |

| 64 | Cacín | 8.963,25 |

| 65 | Cádiar | 20.024,78 |

| 66 | Cala | 17.264,22 |

| 67 | Calicasas | 11.955,46 |

| 68 | Campofrío | 12.515,29 |

| 69 | Campotéjar | 17.939,88 |

| 70 | Canillas de Albaida | 12.911,04 |

| 71 | Canjáyar | 17.717,88 |

| 72 | Cáñar | 9.378,30 |

| 73 | Cañaveral de León | 9.889,87 |

| 74 | Capileira | 11.347,37 |

| 75 | Carataunas | 7.872,54 |

| 76 | Carboneros | 11.936,16 |

| 77 | Cárcheles | 19.156,07 |

| 78 | Cardeña | 20.381,91 |

| 79 | Carratraca | 13.055,82 |

| 80 | Cartajima | 8.442,03 |

| 81 | Castaño del Robledo | 8.152,46 |

| 82 | Cástaras | 8.403,42 |

| 83 | Castil de Campos | 11.868,59 |

| 84 | Castilleja del Campo | 12.071,29 |

| 85 | Castilléjar | 18.721,72 |

| 86 | Castro de Filabres | 7.187,23 |

| 87 | Cazalilla | 13.953,49 |

| 88 | Chercos | 8.683,34 |

| 89 | Chiclana de Segura | 15.314,46 |

| 90 | Chilluévar | 19.841,38 |

| 91 | Chimeneas | 18.132,93 |

| 92 | Chirivel | 20.208,17 |

| 93 | Cóbdar | 7.650,54 |

| 94 | Cogollos de Guadix | 12.495,99 |

| 95 | Colomera | 18.634,85 |

| 96 | Comares | 18.692,76 |

| 97 | Conquista | 9.658,22 |

| 98 | Coripe | 18.075,01 |

| 99 | Corteconcepción | 11.289,45 |

| 100 | Cortelazor | 8.886,03 |

| 101 | Cortes y Graena | 15.613,68 |

| 102 | Cuevas Bajas | 19.464,94 |

| 103 | Cumbres de Enmedio | 6.540,53 |

| 104 | Cumbres de San Bartolomé | 9.677,52 |

| 105 | Cútar | 11.858,94 |

| 106 | Dehesas de Guadix | 10.044,31 |

| 107 | Dehesas Viejas | 12.804,86 |

| 108 | Diezma | 13.374,35 |

| 109 | Dólar | 12.003,72 |

| 110 | Domingo Pérez de Granada | 14.590,54 |

| 111 | Dúdar | 9.185,26 |

| 112 | El Castillo de las Guardas | 19.928,25 |

| 113 | El Almendro | 13.972,79 |

| 114 | El Borge | 14.976,63 |

| 115 | El Centenillo | 7.023,14 |

| 116 | El Garrobo | 13.625,31 |

| 117 | El Granado | 10.980,58 |

| 118 | El Guijo | 9.426,56 |

| 119 | El Madroño | 8.683,34 |

| 120 | El Mármol | 7.824,28 |

| 121 | El Pinar | 14.465,06 |

| 122 | El Ronquillo | 19.165,72 |

| 123 | El Torno | 17.756,49 |

| 124 | El Turro | 8.528,90 |

| 125 | El Valle | 14.822,19 |

| 126 | Encinasola | 18.596,24 |

| 127 | Enix | 10.497,97 |

| 128 | Escañuela | 15.169,67 |

| 129 | Escúzar | 13.634,96 |

| 130 | Espeluy | 11.974,77 |

| 131 | Estación Gaucín-El Colmenar | 10.980,58 |

| 132 | Estación Linares-Baeza | 18.982,33 |

| 133 | Facinas | 18.963,02 |

| 134 | Faraján | 8.442,03 |

| 135 | Felix | 12.061,64 |

| 136 | Ferreira | 8.886,03 |

| 137 | Fondón | 12.891,73 |

| 138 | Fonelas | 15.439,94 |

| 139 | Fornes | 11.357,02 |

| 140 | Freila | 14.860,80 |

| 141 | Fuente Carreteros | 16.916,74 |

| 142 | Fuente la Lancha | 9.387,95 |

| 143 | Fuente Victoria | 8.654,38 |

| 144 | Fuente-Tójar | 12.486,34 |

| 145 | Fuenteheridos | 12.544,25 |

| 146 | Fuerte del Rey | 19.098,16 |

| 147 | Galaroza | 19.310,51 |

| 148 | Galera | 16.376,21 |

| 149 | Garcíez | 9.793,35 |

| 150 | Genalguacil | 9.957,44 |

| 151 | Génave | 11.897,55 |

| 152 | Gérgal | 15.941,86 |

| 153 | Gobernador | 8.248,98 |

| 154 | Gor | 13.075,13 |

| 155 | Gorafe | 9.677,52 |

| 156 | Granada de Río-Tinto, La | 8.306,90 |

| 157 | Higuera de Calatrava | 11.974,77 |

| 158 | Higuera de la Sierra | 18.422,50 |

| 159 | Hinojales | 9.136,99 |

| 160 | Hinojares | 9.870,57 |

| 161 | Hornos | 11.801,03 |

| 162 | Huécija | 10.633,10 |

| 163 | Huélago | 9.889,87 |

| 164 | Huéneja | 17.428,31 |

| 165 | Igualeja | 13.364,70 |

| 166 | Íllar | 9.803,00 |

| 167 | Instinción | 10.324,23 |

| 168 | Isla Redonda-La Aceñuela | 9.001,86 |

| 169 | Istán | 20.179,21 |

| 170 | Ítrabo | 15.536,46 |

| 171 | Iznate | 14.378,19 |

| 172 | Iznatoraf | 15.266,20 |

| 173 | Játar | 11.926,51 |

| 174 | Jayena | 16.231,43 |

| 175 | Jerez del Marquesado | 15.343,42 |

| 176 | Jete | 14.870,45 |

| 177 | Jimena | 18.393,54 |

| 178 | Jimera de Líbar | 9.590,65 |

| 179 | Jubrique | 11.096,41 |

| 180 | Juviles | 7.476,80 |

| 181 | Júzcar | 8.239,33 |

| 182 | La Bobadilla | 13.741,14 |

| 183 | La Calahorra | 12.495,99 |

| 184 | La Granjuela | 10.449,71 |

| 185 | La Guijarrosa | 19.503,55 |

| 186 | La Nava | 8.567,51 |

| 187 | La Peza | 17.370,40 |

| 188 | La Quinteria | 8.200,72 |

| 189 | La Redondela | 18.712,06 |

| 190 | La Ropera | 8.982,56 |

| 191 | La Taha | 12.302,94 |

| 192 | La Zarza Perrunal | 18.229,45 |

| 193 | Lanteira | 11.675,55 |

| 194 | Laroya | 7.853,24 |

| 195 | Larva | 10.555,88 |

| 196 | Las Tres Villas | 11.482,50 |

| 197 | Lentegí | 9.146,65 |

| 198 | Líjar | 9.764,39 |

| 199 | Linares de la Sierra | 8.538,55 |

| 200 | Lobras | 7.399,58 |

| 201 | Lora de Estepa | 14.320,27 |

| 202 | Los Blázquez | 12.380,16 |

| 203 | Los Guájares | 16.202,47 |

| 204 | Los Marines | 9.822,31 |

| 205 | Los Villares | 11.887,90 |

| 206 | Lubrín | 20.256,43 |

| 207 | Lucainena de las Torres | 11.192,93 |

| 208 | Lúcar | 13.364,70 |

| 209 | Lugros | 9.117,69 |

| 210 | Lújar | 10.710,32 |

| 211 | Lupión | 14.127,23 |

| 212 | Macharaviaya | 10.633,10 |

| 213 | Mairena | 7.988,37 |

| 214 | Marchal | 10.025,00 |

| 215 | María | 17.949,53 |

| 216 | Moclinejo | 18.268,06 |

| 217 | Montecorto | 11.723,81 |

| 218 | Montejaque | 15.304,81 |

| 219 | Montillana | 17.476,57 |

| 220 | Morelábor | 11.858,94 |

| 221 | Mures | 12.264,34 |

| 222 | Murtas | 10.507,62 |

| 223 | Nacimiento | 10.777,88 |

| 224 | Nevada | 11.965,11 |

| 225 | Nigüelas | 17.322,13 |

| 226 | Nívar | 15.594,38 |

| 227 | Ochavillo del Rio | 13.721,83 |

| 228 | Ohanes | 11.598,33 |

| 229 | Olula de Castro | 7.891,85 |

| 230 | Orce | 17.486,22 |

| 231 | Otívar | 15.980,47 |

| 232 | Padules | 9.957,44 |

| 233 | Palenciana | 20.266,08 |

| 234 | Pampaneira | 9.098,38 |

| 235 | Parauta | 8.422,72 |

| 236 | Partaloa | 16.714,04 |

| 237 | Paterna del Río | 9.581,00 |

| 238 | Paymogo | 17.187,00 |

| 239 | Pedro Martínez | 16.685,08 |

| 240 | Picena | 8.268,29 |

| 241 | Pinos Genil | 20.063,38 |

| 242 | Píñar | 16.984,30 |

| 243 | Polícar | 8.664,03 |

| 244 | Pórtugos | 9.687,17 |

| 245 | Puerto Moral | 8.721,95 |

| 246 | Pujerra | 8.905,34 |

| 247 | Quéntar | 15.005,59 |

| 248 | Rágol | 9.050,12 |

| 249 | Rioja | 19.677,29 |

| 250 | Rubite | 9.803,00 |

| 251 | Salares | 7.631,24 |

| 252 | San Isidro del Guadalete | 11.453,54 |

| 253 | San Nicolás del Puerto | 11.752,76 |

| 254 | San Sebastián de los Ballesteros | 13.799,05 |

| 255 | San Silvestre de Guzmán | 12.013,38 |

| 256 | Sanlúcar de Guadiana | 9.947,79 |

| 257 | Santa Ana la Real | 10.594,49 |

| 258 | Santa Bárbara de Casa | 15.990,12 |

| 259 | Santa Cruz de Marchena | 8.007,68 |

| 260 | Santa Cruz del Comercio | 11.096,41 |

| 261 | Santa Elena | 14.571,23 |

| 262 | Santa Eufemia | 13.287,48 |

| 263 | Santa Fe de Mondújar | 10.362,83 |

| 264 | Santiago de Calatrava | 12.746,95 |

| 265 | Sedella | 11.849,29 |

| 266 | Senés | 8.847,43 |

| 267 | Serrato | 10.604,14 |

| 268 | Sierro | 9.677,52 |

| 269 | Somontín | 10.304,92 |

| 270 | Soportújar | 8.586,81 |

| 271 | Sorihuela del Guadalimar | 16.617,52 |

| 272 | Sorvilán | 11.192,93 |

| 273 | Suflí | 7.969,07 |

| 274 | Taberno | 14.928,37 |

| 275 | Tahal | 9.494,13 |

| 276 | Tahivilla | 10.140,83 |

| 277 | Terque | 9.638,91 |

| 278 | Torre Alháquime | 13.625,31 |

| 279 | Torre-Cardela | 13.104,08 |

| 280 | Torrecampo | 16.221,77 |

| 281 | Torrecera | 18.692,76 |

| 282 | Torres | 19.571,12 |

| 283 | Torres de Albánchez | 13.596,35 |

| 284 | Torvizcón | 12.254,68 |

| 285 | Totalán | 13.200,61 |

| 286 | Trevélez | 13.065,48 |

| 287 | Turón | 8.306,90 |

| 288 | Turrillas | 8.316,55 |

| 289 | Uleila del Campo | 14.040,36 |

| 290 | Urrácal | 9.378,30 |

| 291 | Valdelarco | 8.306,90 |

| 292 | Valenzuela | 16.916,74 |

| 293 | Válor | 12.515,29 |

| 294 | Valsequillo | 9.436,21 |

| 295 | Velefique | 8.335,85 |

| 296 | Ventas de Huelma | 12.177,46 |

| 297 | Ventas de Zafarraya | 18.654,15 |

| 298 | Villaharta | 11.974,77 |

| 299 | Villaluenga del Rosario | 10.391,79 |

| 300 | Villamena | 15.150,37 |

| 301 | Villanueva de las Cruces | 9.600,30 |

| 302 | Villanueva de las Torres | 11.617,63 |

| 303 | Villanueva de San Juan | 16.810,56 |

| 304 | Villanueva de Tapia | 20.246,78 |

| 305 | Villanueva del Duque | 20.101,99 |

| 306 | Villanueva del Rey | 16.096,29 |

| 307 | Villaralto | 16.916,74 |

| 308 | Villardompardo | 15.314,46 |

| 309 | Villarrodrigo | 9.909,18 |

| 310 | Víznar | 15.420,63 |

| 311 | Zagra | 14.050,01 |

| 312 | Zahara | 19.387,72 |

| 313 | Zahara de los Atunes | 16.250,73 |

| 314 | Zufre | 13.799,05 |

| 315 | Zuheros | 12.187,12 |

| Total dotación programa | 4.000.000,00 |

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid