Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

La disposición final del Decreto 2572/1975, de 16 de octubre, determina que el Ministerio de Hacienda señalará los plazos y determinará la forma en que los contribuyentes deberán declarar su domicilio fiscal o los cambios del mismo conforme previene su artículo cuarto.

Al dar cumplimiento a la referida disposición importa destacar se establece un modelo de declaración que permite la imputación automática de los domicilios fiscales a los correspondientes censos, con las menores molestias para los sujetos pasivos tributarios o sus representantes, sin perjuicio de las anotaciones que deba producir en las distintas oficinas liquidadoras e inspectoras de las Delegaciones de Hacienda.

Importa advertir que la presente disposición en nada modifica el régimen establecido sobre domicilio tributario de las Sociedades y demás Entidades jurídicas.

En su virtud, este Ministerio dispone:

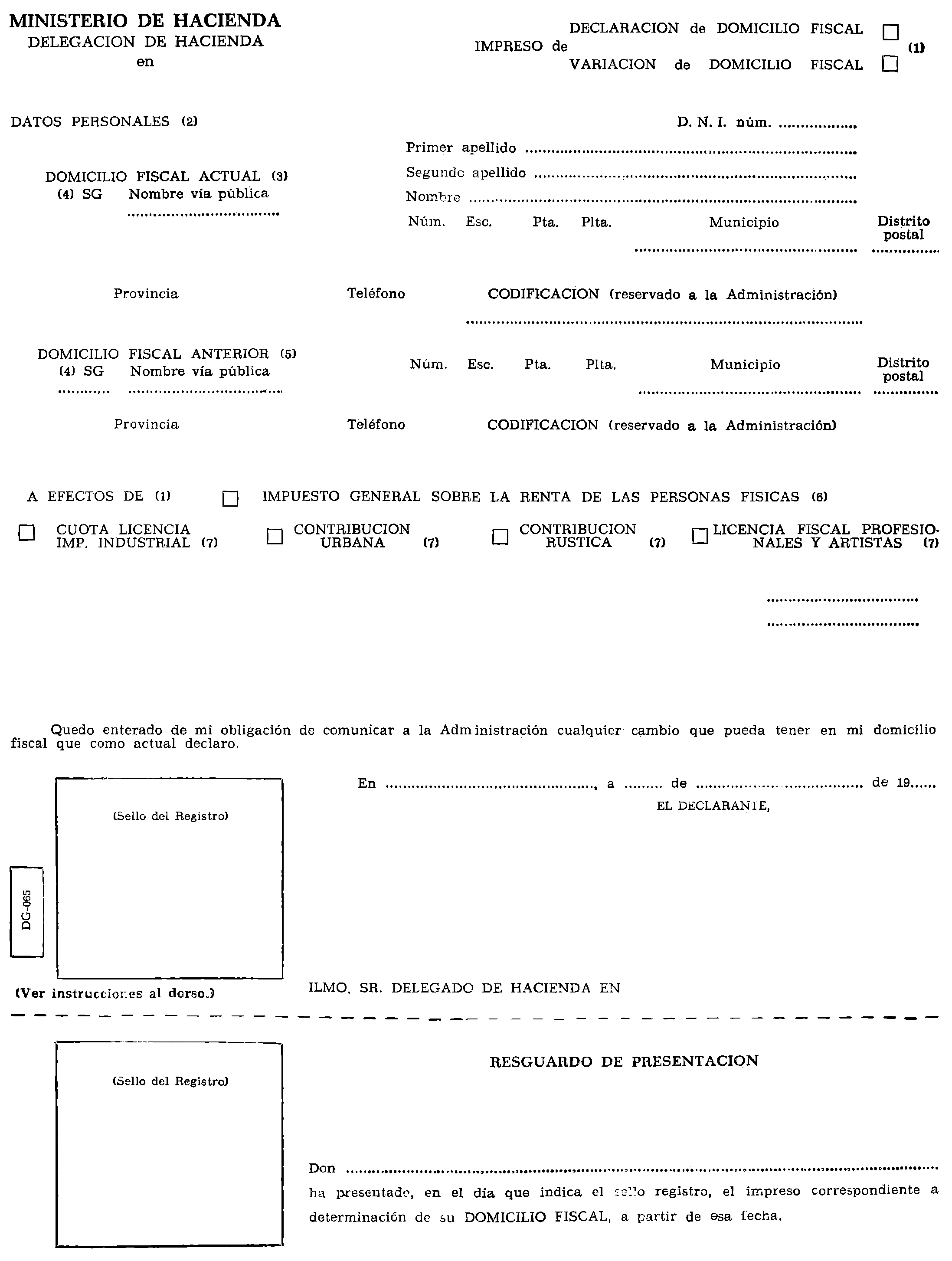

Las personas naturales que tengan la condición de sujetos pasivos tributarios, sean contribuyentes o sustitutos de los contribuyentes, declararán a la Hacienda pública su domicilio fiscal y los cambios que en el mismo se den, rellenando el impreso que por esta Orden se aprueba y que deberá ser presentado en la respectiva Delegación de Hacienda (Unidad Provincial de Informática).

La declaración del domicilio fiscal o de haberse producido el cambio del anteriormente declarado deberá realizarse dentro de los quince días siguientes a la fecha en que se posea o el cambio haya tenido lugar.

Las sanciones previstas en el artículo cuarto del Decreto 2572/1975, de 16 de octubre, se graduarán según la capacidad económica del sujeto pasivo tributario y serán acordadas por los Delegados de Hacienda a propuesta del Administrador de Servicios o Jefe de la Sección de Servicios, en cada caso, pudiendo delegarse dicha competencia en el Subdelegado de Gestión si se tratara de Delegaciones de Hacienda de las categorías especial y primera.

La declaración de los cambios de domicilio fiscal no servirá para eludir el cumplimiento de las obligaciones reglamentariamente establecidas para los traslados de domicilio a otra provincia a efectos del Impuesto. General sobre la renta de las personas físicas, ni tampoco impedirá su comprobación por la Inspección de la Hacienda pública.

Las Delegaciones de Hacienda procederán sistemáticamente a compulsar los domicilios fiscales declarados con los antecedentes que en ellas existan, así como en las respectivas oficinas municipales, imponiendo, en su caso, las sanciones a que se refiere el apartado tercero de la presente Orden.

Para la formación del registro inicial de domicilios fiscales se presentarán las declaraciones reglamentarias dentro de los siguientes plazos:

a) Hasta el día 14 de abril de 1976 quienes sean contribuyentes por la cuota de licencia del Impuesto Industrial y por la licencia fiscal de profesionales y artistas; b) Desde dicho día hasta el 30 del mismo mes los sujetos pasivos por Contribución Urbana que no lo sean por los tributos antes citados, y c) Desde el día 3 de mayo de 1976 al 31 del mismo mes, todos los demás contribuyentes.

Lo que comunico a V. I. para su conocimiento y demás efectos.

Dios guarde a V. I. muchos años.

Madrid, 28 de febrero de 1976.

VILLAR MIR

Ilmo. Sr. Subsecretario de Hacienda.

(1) Señálese con una X el recuadro correspondiente.

(2) No utilice abreviaturas; cumplimente todos los datos.

(3) CUMPLIMENTELO SIEMPRE.

(4) Consígnese las iniciales o siglas que corresponda (CL = Calle; AV = Avenida; PS = Paseo; TR = Travesía; RD = Ronda, etc,).

(5) Cumpliméntelo SOLAMENTE cuando se trate de CAMBIO de domicilio.

(6) En este caso adjunte fotocopia del D.N.I. (documento nacional de identidad).

(7) Se consignarán los números que figuren en la casilla «REF. LISTA», de forma que se cumplimente una línea por cada recibo que se satisfaga. Si el número de éstos es superior al de líneas, deberán utilizarse los impresos necesarios, sin utilizar líneas en blanco de otro concepto. Cada número irá precedido del indicativo de la provincia en que se satisfacen, utilizando para ello el mismo que se emplean en la matrícula de los vehículos de la respectiva provincia (así, SO para Soria).

NOTA. Esta declaración puede ser presentada en las Oficinas de Correos, en las Delegaciones de Hacienda o en cualquiera de las referidas en el artículo 66 de la Ley de Procedimiento Administrativo, debiéndose en todo caso exigir el sello de registro en el resguardo de presentación.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid