Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

En uso de la autorización concedida por la disposición transitoria del Real Decreto-ley 4/1378, de 24 de enero, sobre recaudación e inspección en la Seguridad Social («Boletín Oficial del Estado» de 25 de los mismos), el Real Decreto 249/1978, de 10 de febrero («Boletín Oficial del Estado» de 1 de marzo), ha regulado el excepcional sistema de pago aplazado de cuotas de la Seguridad Social previsto en aquélla.

El artículo 4.1 del citado Real Decreto ha dispuesto que el escrito en el que se formule la solicitud para acogerse al indicado sistema de pago aplazado se ajustará al modelo que se apruebe por Resolución de esta Subsecretaría, la cual deberá determinar, de igual forma, la documentación que haya de acompañar al escrito. Por otra parte, se hace necesario establecer las normas para la tramitación de las solicitudes formuladas y efectividad del sistema de pago aplazado.

En su virtud, esta Subsecretaría ha tenido a bien aprobar las siguientes normas:

1. REGIMEN GENERAL

Primera. 1. Los empresarios que tengan pendientes de ingreso cuotas del Régimen General, comprendidas las de accidentes de trabajo y enfermedad profesional, devengadas hasta el 31 de octubre de 1977, inclusive, y deseen acogerse al excepcional sistema que para el pago aplazado de las mismas se regula por el Real Decreto 249/1978, de 10 de febrero, lo solicitarán del Instituto Nacional de Previsión con anterioridad al 1 de junio de 1978.

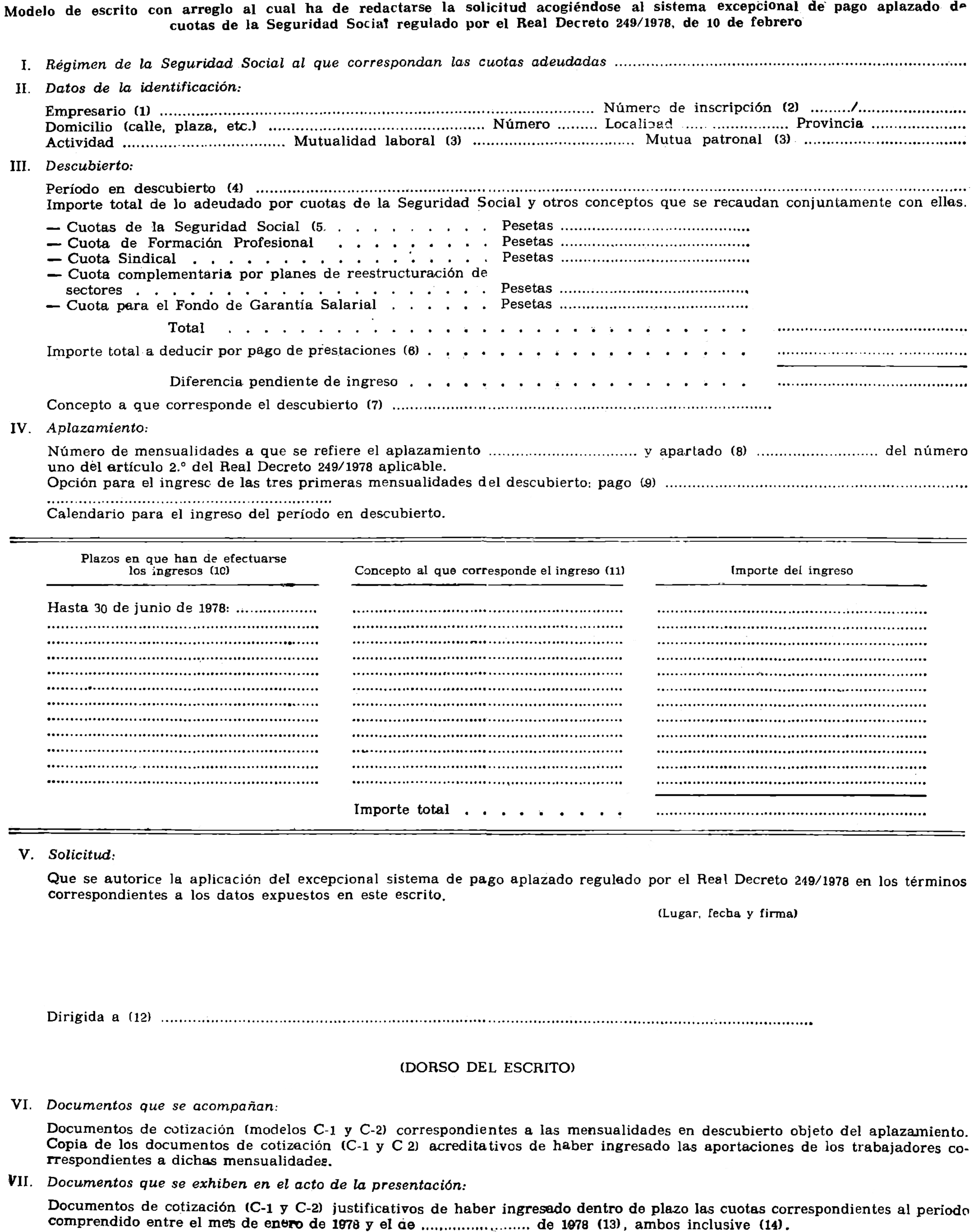

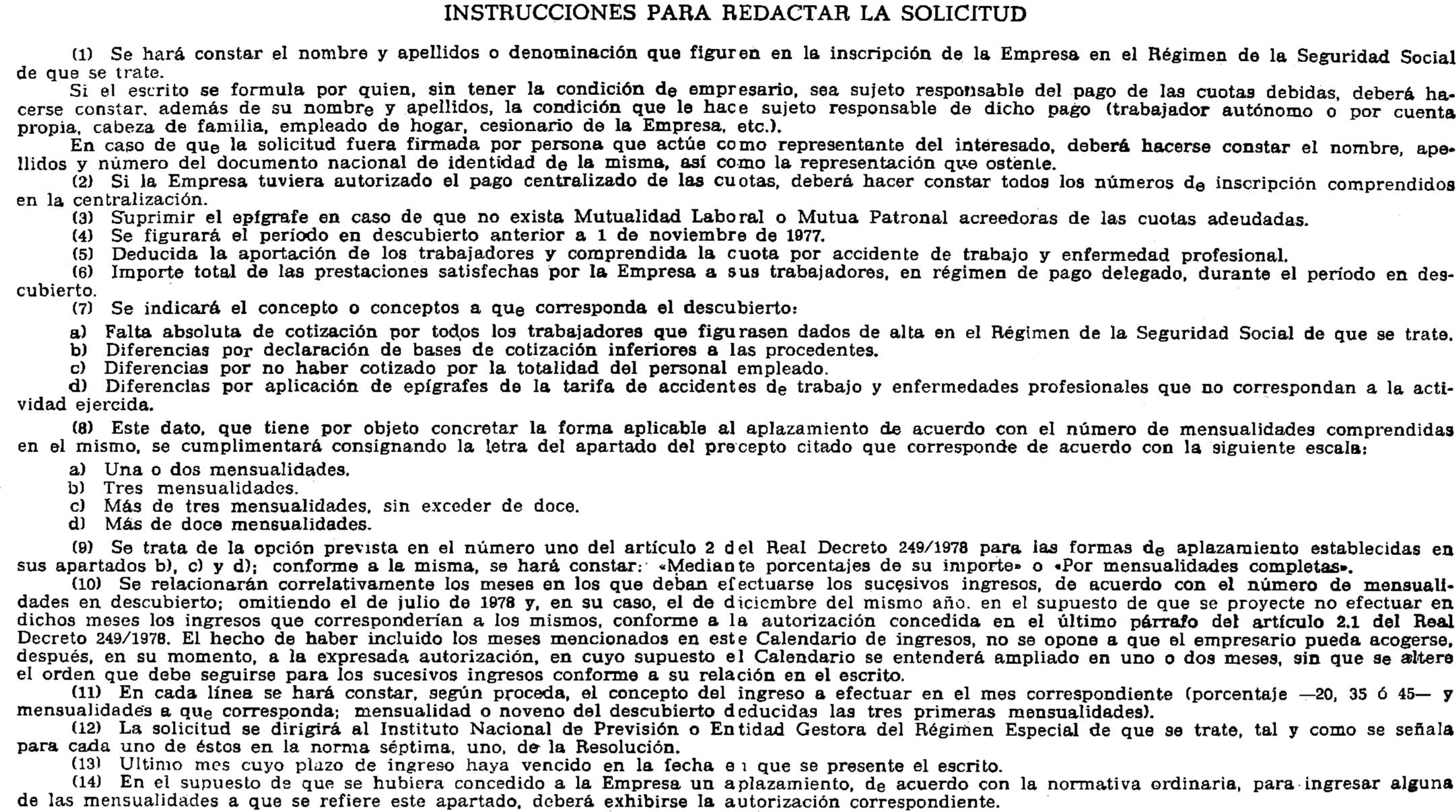

La solicitud deberá formularse mediante escrito, que se redactará de acuerdo con el modelo que se inserta como anexo de la presente Resolución.

El escrito se presentará, por cuadruplicado, en la correspondiente Delegación Provincial o Agencia del Instituto, destinándose el original a dicha Entidad y los demás ejemplares a la Mutualidad Laboral, oficina delegada de la Inspección de Trabajo en la Seguridad Social e interesado, respectivamente, salvo en el supuesto de que la Empresa tenga establecida la protección de las contingencias de accidente de trabajo y enfermedad profesional con una Mutua Patronal, en cuyo caso se presentará una ejemplar más.

Si la Empresa tuviera atribuidos dos o más números de inscripción, la solicitud deberá formularse mediante escritos independientes en relación con cada uno de dichos números, salvo en el caso de que se trate de números de inscripción relativos a distintas provincias y esté autorizado el pago centralizado de las cuotas correspondientes a los mismos.

2. El escrito a que se refiere el número anterior deberá ir acompañado de la siguiente documentación:

a) Documentos de cotización (modelos C-1 y C-2) correspondientes a las mensualidades en descubierto objeto del aplazamiento. Acompañándose, por cada mensualidad en descubierto, el mismo número de ejemplares de dichos documentos que el exigido para el ingreso normal de las cuotas.

b) Copia de los documentos de cotización justificativos de haber ingresado, con anterioridad al 31 de marzo de 1978, la aportación de los trabajadores correspondiente al período para el que se solicita el aplazamiento.

Cuando la aportación de los trabajadores se ingrese en el período comprendido entre el día 2 de marzo de 1978, fecha de entrada en vigor del Real Decreto 249/1978, y la fecha indicada en el párrafo anterior, conforme a lo previsto en el artículo 1.2 de la citada disposición, el ingreso se efectuará con condonación del recargo de mora.

3. En el acto de presentación del escrito habrá de acreditarse, mediante exhibición de los correspondientes documentos de cotización, que la Empresa ha ingresado, dentro del plazo, las cuotas a partir del 1 de enero de 1978 y cuyo ingreso haya debido efectuarse antes de la presentación del escrito.

Como quiera que al publicarse en el «Boletín Oficial del Estado» el Real Decreto 249/1978, cuyo artículo 3.° condiciona la aplicación del sistema a que se haya efectuado el ingreso a que se refiere el párrafo anterior, ya había transcurrido el plazo normal para ingresar las cuotas del mes de enero de 1978, se entenderá que las mismas se han hecho efectivas dentro de plazo, siempre qué se satisfagan con anterioridad a la presentación de la solicitud de aplazamiento a que se refiere la presente Resolución. El ingreso de estas cuotas deberá llevarse a cabo en el Instituto Nacional de Previsión e ir acompañado del compromiso de la Empresa de acogerse al sistema de aplazamiento regulado por el Real Decreto 249/1978; el incumplimiento del compromiso expresado dará lugar a que las cuotas se consideren ingresadas fuera de plazo, a todos los efectos.

4. En el acto de presentación del escrito solicitando la aplicación del sistema de pago aplazado, el Instituto devolverá al interesado un ejemplar de dicho escrito, en el que se haga constar su presentación, y el ejemplar de cada documento de cotización que se destina a la Empresa, en el que se consignará que la mensualidad a que dicho documento corresponda queda incluida en la solicitud de aplazamiento.

5. El Instituto remitirá a la Mutualidad Laboral, oficina delegada de la Inspección de Trabajo y Mutua Patronal, en su caso, los respectivos ejemplares del escrito del empresario y de los documentos de cotización que le acompañen, el mismo día en que se haya efectuado la presentación o dentro del día siguiente.

6. Si el Instituto, por sí o en virtud de advertencia formulada por cualquiera de los demás Organismos mencionados en el número anterior, apreciase la existencia de algún defecto en el escrito del empresario o en la documentación que le acompañe lo pondrá en conocimiento de aquél, dentro de los diez días siguientes al de la presentación del escrito, para que proceda a subsanarlo en el plazo de los diez días siguientes al de recepción de la comunicación del Instituto. Dicha comunicación deberá apercibir al empresario de que, si no subsanase los defectos que se le hayan señalado, se entenderá que desiste de la solicitud formulada.

Una vez que el empresario haya subsanado los defectos o transcurrido el plazo para su subsanación sin haberlo efectuado, él Instituto pondrá en conocimiento de los demás Organismos afectados la corrección llevada a cabo o el desistimiento acaecido, respectivamente.

7. Si, por no apreciarse la existencia de defecto alguno, el Instituto no hubiera dirigido al empresario la comunicación prevista en el número anterior, se entenderá autorizada la aplicación de este sistema de pago aplazado, una vez transcurridos veinte días desde la fecha de presentación de la solicitud.

Segunda. 1. La cuantía del descubierto se determinaré aplicando las bases, topes y tipos de cotización que estuvieran vigentes en las fechas de los respectivos devengos de las cuotas debidas, y de dichas cuotas se deducirá el importe de las prestaciones satisfechas por la Empresa en régimen de pago delegado. Cuando el ingreso no corresponda a una mensualidad completa se deducirá de las cuotas a ingresar el mismo porcentaje o fracción del importe de las prestaciones satisfechas que el que se aplique a las cuotas.

2. Los ingresos se efectuarán con sujeción a los plazos y cuantías respectivas de los mismos que figuren en el escrito de solicitud del empresario aceptado por el Instituto.

No obstante los plazos así establecidos, los empresarios podrán dejar de realizar los ingresos que habrían de tener lugar en los meses de julio y diciembre de 1978, en los que han de hacerse efectivas las pagas extraordinarias de julio y de Navidad, respectivamente; en tal caso, se entenderá ampliado en uno o dos meses el periodo fijado para el aplazamiento, sin alterar el orden cronológico de los porcentajes o de las mensualidades a ingresar.

3. El ingreso de las cuotas comprendidas en el aplazamiento se efectuará en la Delegación Provincial o Agencia del Instituto Nacional de Previsión, de acuerdo con lo establecido en el artículo 44 de la Orden de 28 de diciembre de 1966, sobre campo de aplicación, afiliación, cotización y recaudación en período voluntario.

4. El Instituto facilitará al «empresario el oportuno justificante de cada ingreso. Cuando el ingreso se refiera a una mensualidad, el mismo se hará constar en el ejemplar del correspondiente documento de cotización destinado a la Empresa. En el caso de que el ingreso se refiera a, o incluya, parte de una mensualidad, el Instituto dará un recibo por la cantidad ingresada a cuenta, sin perjuicio de que cuando se complete el ingreso de la mensualidad se consigne tal hecho en la forma antes indicada

5. El Instituto hará efectivas a los demás Organismos afectados las fracciones que, respectivamente, les correspondan de las cantidades que vaya recaudando.

Tercera. 1. Para que se produzca la suspensión de los procedimientos y actuaciones previas que se sigan en la actualidad por descubiertos de cuotas a que se refiere el artículo 5.2 del Decreto 249/1978, así como la suspensión de la tramitación de los expedientes de sanción por los descubiertos indicados, los empresarios afectados, que se hayan acogido a este sistema de pago aplazado, deberán acreditar ante la oficina delegada de la Inspección de Trabajo en la Seguridad Social (I. N. P.) y ante el órgano ejecutivo en el que se siga, en su caso, el consiguiente procedimiento, la presentación del escrito que se regula en el número 1 de la norma primera de esta Resolución. El hecho de la presentación indicada deberá acreditarse, también, ante el órgano que esté tramitando los referidos expedientes de sanción.

2. Tanto si ha de producirse la suspensión de procedimientos a que se refiere el número anterior como, en otro caso, a efectos de que no se inicien dichos procedimientos, el empresario, dentro de los diez primeros días del mes de julio de 1978, deberá justificar ante la oficina delegada de la Inspección de Trabajo y, en su caso, ante el correspondiente órgano ejecutivo, el cumplimiento del primer plazo en que deba ingresar las cuotas debidas, así como la circunstancia de haber efectuado, dentro del plazo, el pago de las cuotas correspondientes a mayo de 1978 y meses anteriores de dicho año cuyo ingreso no se hubiera justificado ya de acuerdo con lo señalado en el número 3 de la norma primera.

Dentro de los diez primeros días de los meses inmediatamente siguientes al de julio de 1978, el empresario deberá continuar justificando, ante los Organismos citadas, haber efectuado el ingreso, tanto de las cuotas aplazadas como de las corrientes, que haya debido llevar a cabo en el mes anterior al de la justificación.

3. Una vez que el empresario justifique, ante los Organismos a que se refiere el número 1 de esta norma, que ha ingresado la totalidad de las cuotas adeudadas se sobreseerán los procedimientos y expedientes que se hubieran suspendido conforme a lo previsto en dicho número.

4. Si el empresario dejase de efectuar alguna de las justificaciones mensuales exigidas en el número anterior, el Organismo afectado le requerirá para que en plazo de diez días, lleve a cabo la referida justificación, con advertencia de que, si así no lo hiciera, se pondrá en conocimiento del Instituto Nacional de Previsión a los efectos previstos en el artículo 6.º del Real Decreto 249/1978.

Cuarta. 1. En el caso de Empresas a las que se haya autorizado la liquidación de cuotas por períodos superiores al mensual, de acuerdo con lo previsto en el artículo 46.2 de la Orden de 28 de diciembre de 1966, la aplicación de este excepcional sistema de pago aplazado se extenderá a las cuotas del período superior al mensual en el que se encuentre comprendido el mes de octubre de 1977.

2. Lo establecido en el número anterior se entenderá sin perjuicio de que se tengan en cuenta las mensualidades en descubierto, en lugar de los períodos superiores al mensual, tanto para determinar la modalidad de aplazamiento que corresponda, de acuerdo con lo dispuesto en el articulo 2.1 del Real Decreto 249/1978; como para efectuar los ingresos correspondientes a los distintos plazos.

Quinta. Los empresarios que, además de acogerse al excepcional sistema de pago aplazado a que se refieren las normas precedentes, soliciten, y se les autorice, para el ingreso de las cuotas de los meses de noviembre y/o de diciembre de 1977, la aplicación del procedimiento ordinario y discrecional de aplazamiento, previsto en el artículo 82 de la Ley General de la Seguridad Social y regulado en los artículos 57 y siguientes de la Orden de 28 de diciembre de 1966, deberán ingresar las referidas cuotas en el primer mes o en los dos primeros meses inmediatamente siguientes a aquel en que se efectúe el último pago del correspondiente aplazamiento excepcional, según sean una o dos, respectivamente, las mensualidades adeudadas.

Cuando alguno de los meses en que deba efectuarse el ingreso sea el de diciembre de 1978, dicho ingreso podrá llevarse a cabo en enero de 1979.

Sexta. Lo establecido en la presente Resolución para los em présanos será igualmente aplicable a los demás sujetos que sean responsables del pago de las cuotas a que la misma se refiere, de acuerdo con lo preceptuado en el artículo 68.1 de la Ley General de la Seguridad Social y disposiciones concordantes.

II. REGIMENES ESPECIALES

Séptima. 1. Lo establecido para el Régimen General en las normas anteriores será de aplicación al Régimen Especial de la Minería del Carbón y a los demás Regímenes Especiales, con las particularidades que para los mismos se establecen a continuación:

1.° Régimen Especial Agrario.–El escrito, dirigido a la Mutualidad Nacional Agraria de la Seguridad Social, se presentará en la correspondiente Delegación Provincial o Agencia del Instituto Nacional de Previsión, por triplicado, destinándose el segundo ejemplar a la oficina delegada de la Inspección de Trabajo y el tercero para justificante del interesado; cuando la solicitud se refiera a primas de accidente de trabajo y enfermedad profesional y la protección por estas contingencias se encuentre establecida con una Mutua Patronal, habrá de presentarse un ejemplar más del escrito de solicitud.

El plazo para hacer efectiva la cotización empresarial que se adeude por el año 1977 y, en su caso, ejercicios anteriores, será el que corresponda para el pago, en período de recaudación voluntaria, de la cotización empresarial de 1978.

En el caso de la cotización de los trabajadores, el aplazamiento podrá ser solicitado por los interesados o por los empresarios que sean responsables del pago de las cuotas debidas, en virtud de las normas que establecen la responsabilidad subsidiaria de éstos.

Cuando se trate de percepciones sobre productos que hayan sido objeto de convenio, el aplazamiento podrá comprender hasta el 31 de diciembre de 1977 y al escrito deberá acompañarse copia del documento en el que conste la cuantía, comprendida en el aplazamiento, que deba hacer efectiva la empresa en aplicación del convenio. Los plazos del convenio que no se hayan satisfecho a su debido tiempo deberán ingresarse en la forma que corresponda de acuerdo con lo establecido en el artículo 2.1 del Real Decreto 249/1978, considerándose, a tales efectos, cada uno de los plazos en descubierto como si se tratase de una mensualidad.

2.º Régimen Especial de Empleados de Hogar.–El escrito, dirigido a 14 Mutualidad Nacional de la Seguridad Social de los Empleados de Hogar, se presentará, por duplicado, en la correspondiente Delegación Provincial o Agencia del Instituto Nacional de Previsión; dicho escrito será formulado por el cabeza de familia o por el propio empleado de hogar en caso de que ésta haya de abonar la cuota a su exclusivo cargo, por prestar sus servicios con carácter parcial o discontinuo a uno o más cabezas de familia.

3.ª Régimen Especial de los Trabajadores del Mar.–El escrito, dirigido al Instituto Social de la Marina, se presentará en la correspondiente Delegación Provincial o Local de éste, por triplicado, destinándose el segundo ejemplar a la oficina delegada de la Inspección de Trabajo y el tercero al solicitante, salvo que la protección por accidente de trabajo y enfermedad profesional se halle establecida con una Mutua Patronal, en cuyo caso se presentará un ejemplar más con destino a la misma.

4.° Regímenes Especiales de Trabajadores por cuenta propia o autónomos, de los Trabajadores Ferroviarios, de Artistas, Escritores de Libros, Representantes de Comercio y Toreros.–El escrito, dirigido a la Mutualidad Laboral de Trabajadores Autónomos, a la de Transportes y Comunicaciones o a la de Regímenes Especiales Diversos, respectivamente, según el Régimen Especial de que se trate, se presentará, por triplicado, en la correspondiente Delegación Provincial del Servicio del Mutualismo Laboral; el segundo ejemplar se destinará a la oficina delegada de la Inspección de Trabajo y el tercero al solicitante.

No obstante lo señalado en el párrafo anterior, la presentación del escrito se hará en la propia Mutualidad, si se trata de la provincia de Madrid, y en las Mutualidades de Las Palmas y de Santa Cruz de Tenerife, respectivamente, si se tratase de estas provincias.

Las cuotas comprendidas en el aplazamiento se ingresarán en la oficina recaudadora que designe, en el acto de presentación del escrito, la Delegación Provincial del Servicio del Mutualismo Laboral o Mutualidad Laboral, en su caso, ante la que se efectúe dicha presentación.

2. Cuando las cuotas adeudadas por una misma Empresa correspondan a más de un Régimen de la Seguridad Social, el aplazamiento habrá de solicitarse de manera independiente respecto a cada uno de los Regímenes de que se trate.

III. OTRAS CUOTAS Y APORTACIONES

Octava. El sistema excepcional de pago aplazado a que se refiere la presente Resolución será de aplicación a las cuotas y aportaciones que, no teniendo la condición de cuotas de la Seguridad Social, debieron recaudarse conjuntamente con éstas durante el período comprendido en el aplazamiento.

IV. ENTRADA EN VIGOR

Novena. Lo establecido en la presente Resolución entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Lo que digo a V. I. para su conocimiento y efectos.

Dios guarde a V. I.

Madrid, 16 de marzo de 1978.–El Subsecretario, Victorino Anguera Sansó.

Ilmo. Sr. Director general de Personal, Gestión y Financiación.

(Anverso)

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid