Agencia Estatal Boletín Oficial del Estado

La Ley General Tributaria contempla en el artículo 61.4, la posibilidad de aplazar y fraccionar el pago de las deudas tributarias en los casos y en la forma que determine la normativa recaudatoria, siempre que la situación económico-financiera del deudor le impida, transitoriamente, hacer frente a su pago en tiempo.

Surge, por tanto, la figura del aplazamiento y/o fraccionamiento como la solución más adecuada para aquellos obligados al pago que, deseando cumplir con sus obligaciones tributarias, no pueden hacer frente a las mismas por encontrarse transitoriamente con dificultades de tesorería.

Con la presente Orden se pretende facilitar las actuaciones que conlleva el pago, una vez la Administración Tributaria ha adoptado el correspondiente acuerdo de concesión.

La Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, señala que la Administración Tributaria facilitará en todo momento al contribuyente el cumplimento de sus obligaciones, pareciendo conveniente establecer modalidades de ingreso que por su generalidad y comodidad hagan más fácil a los obligados al pago satisfacer sus deudas aplazadas o fraccionadas.

En este sentido, por medio de la presente Orden, se quiere facilitar el ingreso a los obligados a través de distintas alternativas. Hasta ahora la única vía posible era la realización del ingreso a través de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria de acuerdo con la Orden de 15 de octubre de 1992. A partir de la entrada en vigor de esta Orden, los obligados podrán optar por realizar el ingreso a través de las entidades colaboradoras, ya sea de forma directa o mediante la domiciliación, o en las entidades que prestan el servicio de caja.

No obstante, en determinadas circunstancias excepcionales, puesto que es precisa una actuación previa al ingreso por parte de los órganos de recaudación, es necesario acudir a la entidad de depósito que presta el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria. Tal es el caso de los pagos que se realicen con anterioridad al vencimiento.

El Reglamento General de Recaudación, aprobado por Real Decreto 1684/1990, de 20 de diciembre, modificado por Real Decreto 448/1995, de 24 de marzo, establece, entre otras materias, las normas básicas que regulan la actuación de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria, así como las correspondientes normas que regulan la actuación de las entidades de depósito autorizadas para prestar el servicio de colaboración en la gestión recaudatoria de la Hacienda Pública.

El artículo 80.2 del citado texto reglamentario regula los medios de pago utilizables en aquellos ingresos que se efectúen a través de entidades colaboradoras, disponiendo que tales ingresos se realizarán en dinero de curso legal u otros medios habituales en el tráfico bancario, entre los que se encuentra la domiciliación en tales entidades. La domiciliación se ha ido generalizando, lo que ha supuesto una reducción de costes tangibles e intangibles para todas las partes que intervienen.

Este medio existía únicamente para el pago del segundo plazo del Impuesto sobre la Renta de las Personas Físicas y posteriormente se ha extendido la domiciliación a los modelos 131, de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas correspondientes a empresarios en régimen de estimación objetiva, y 310, de declaración-liquidación ordinaria del régimen simplificado del Impuesto sobre el Valor Añadido, mediante la Orden de 13 de marzo de 1998.

Considerando las razones expuestas anteriormente y por la autorización contenida en los artículos 76.1.h) y 79.1.c) del citado Reglamento General de Recaudación, este Ministerio se ha servido disponer:

La presente Orden tiene por objeto regular las modalidades de ingresos correspondientes a los aplazamientos y fraccionamientos del pago de deudas concedidos por la Agencia Estatal de Administración Tributaria excepto los aplazamientos previstos en el apartado cuarto, punto 5.º, de la Orden de 10 de diciembre de 1998, por la que se desarrollan determinados artículos del Reglamento General de Recaudación, sobre competencias de los órganos de recaudación de la Agencia Estatal de Administración Tributaria y se modifica la Orden de 2 de junio de 1994.

Las deudas aplazadas y fraccionadas por la Agencia Estatal de Administración Tributaria podrán ingresarse, con los requisitos y condiciones que se establecen en los apartados siguientes, a través de:

a) Las entidades de depósito colaboradoras en la recaudación.

b) Las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria.

c) Domiciliación en cuenta abierta en alguna de las entidades señaladas en el apartado a).

En los supuestos de ingreso de las cantidades correspondientes a los vencimientos de aplazamientos y fraccionamientos que se efectúen a través de entidades colaboradoras o a través de las entidades que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria, la entrega al deudor por la entidad del justificante de ingreso liberará a éste desde la fecha que se consigne en el justificante y por el importe que figura como ingresado, quedando desde ese momento obligada ante la Hacienda Pública la entidad.

En caso de domiciliación, el pago se entenderá realizado en la fecha de cargo en cuenta, considerándose justificante del ingreso el que a tal efecto expida la entidad colaboradora donde se encuentre domiciliado el mismo, debiendo recoger, como mínimo, los datos que se señalan en el anexo I de la presente Orden.

Cuando por causas no imputables a la Administración Tributaria, no se produjese el cargo en cuenta de los importes domiciliados, los obligados al pago no quedarán liberados del mismo frente a la Hacienda Pública, por lo que ésta actuará de acuerdo con lo establecido para la falta de pago en el artículo 57 del Reglamento General de Recaudación aprobado por el Real Decreto 1684/1990, de 20 de diciembre.

Se podrán efectuar los ingresos de las cantidades correspondientes a vencimientos de aplazamientos y fraccionamientos a través de las entidades colaboradoras en la gestión recaudatoria siempre y cuando se cumplan los siguientes requisitos:

a) Que el obligado al pago tenga en su poder los correspondientes documentos de ingreso expedidos a tal efecto por la Agencia Estatal de Administración Tributaria, debiendo ser realizado el ingreso en su totalidad. Dichos documentos podrán obtenerse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del obligado al pago.

b) Que al realizarse el pago, la fecha de vencimiento señalada en el documento de ingreso sea del mes en curso o corresponda a meses anteriores, sin perjuicio de los recargos e intereses que procedan en caso de pagos posteriores a la fecha de vencimiento del plazo.

Se podrá efectuar a través de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria cualquier ingreso correspondiente a deudas aplazadas o fraccionadas.

En particular, con carácter obligatorio, procederá el ingreso a través de las citadas entidades en los siguientes casos:

a) Cuando se vayan a realizar ingresos por un importe inferior al reflejado en el correspondiente documento expedido en su día por la Agencia Estatal de Administración Tributaria.

b) Cuando se vayan a realizar ingresos con anterioridad al mes de la fecha señalada en los correspondientes vencimientos, conlleve o no la cancelación total de la deuda.

En todo caso, en los supuestos anteriores, el obligado al pago deberá obtener nuevos documentos de ingreso del órgano de recaudación que tramitó el aplazamiento o fraccionamiento. También, en su caso, se podrán obtener dichos documentos en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del obligado al pago.

6.1 Domiciliación en el momento de solicitar el aplazamiento o fraccionamiento: Los obligados al pago podrán solicitar la domiciliación de los pagos de las deudas aplazadas o fraccionadas en cuentas a la vista de su titularidad, abiertas en entidades de depósito colaboradoras en la gestión recaudatoria.

En la propia solicitud de aplazamiento o fraccionamiento, además de los datos exigidos en la normativa aplicable, el contribuyente indicará de forma expresa que la forma de pago, en caso de concesión, es la de domiciliación conforme a lo establecido en la presente Orden, indicando, asimismo, el Código Cuenta Cliente (CCC) de la cuenta en que se domicilie.

6.2 Domiciliación durante la vigencia del aplazamiento o fraccionamiento: Los obligados al pago de aplazamientos y fraccionamientos concedidos, cuya modalidad de pago sea a través de lo señalado en los apartados cuarto y quinto de la presente Orden, podrán solicitar la domiciliación del pago de los vencimientos restantes.

La domiciliación se solicitará mediante escrito dirigido al órgano de recaudación que tramitó el aplazamiento o fraccionamiento, con indicación del CCC de la cuenta en que se domicilie con los requisitos señalados en el punto 3 de este apartado, debiéndose presentarse antes del día 5 del mes anterior al primer vencimiento que se desea domiciliar. La domiciliación se ajustará a lo señalado en el punto 4 de este apartado y se tramitará conforme a lo dispuesto en el artículo 51, punto 8, del Reglamento General de Recaudación.

Sin perjuicio del plazo señalado en el párrafo anterior, el obligado deberá continuar ingresando los vencimientos posteriores mediante documento de ingreso hasta la resolución de su petición.

El órgano de recaudación deberá dictar resolución expresa sobre la petición de domiciliación en el plazo de tres meses a contar desde la misma. Transcurrido el citado plazo sin que hubiera recaído resolución expresa, se entenderá concedida la petición.

6.3 Requisitos: Serán requisitos necesarios:

a) Que el obligado sea titular de la cuenta en que se domicilie el pago.

b) Que dicha cuenta se encuentre abierta en una entidad de depósito que preste el servicio de colaboración en la gestión recaudatoria.

Para la justificación de lo anterior bastará con la presentación de cualquier documento bancario en poder del deudor en el que se acrediten fehacientemente ambos requisitos.

Si la solicitud no reúne estos requisitos o no se justifica en la forma indicada, el órgano de recaudación que tramita dicha solicitud requerirá al solicitante para que, en un plazo de diez días, subsane la falta o acompañe el preceptivo documento con indicación de que, si así no lo hiciera, se le tendrá por desistido de su solicitud con los siguientes efectos:

a) En los supuestos del número 6.1 anterior, la modalidad de pago será cualquiera de las señaladas en los apartados cuarto y quinto de la presente Orden.

b) En los supuestos del número 6.2 anterior, la modalidad de pago será la misma que venía utilizando el obligado.

6.4 Vencimientos de los aplazamientos o fraccionamientos domiciliados: Todos los aplazamientos o fraccionamientos concedidos cuya forma de pago sea la domiciliación tendrán necesariamente como fecha de vencimiento de cada uno de los correspondientes plazos el día 20 de cada mes o inmediato hábil siguiente.

En todo caso, el vencimiento del primer plazo de los aplazamientos o fraccionamientos concedidos a lo largo de un mes natural, no podrá ser anterior al día 20 del mes siguiente a aquel en que se concedió.

6.5 Modificación de la cuenta en que se domicilien los pagos: El obligado al pago podrá modificar la cuenta comunicada a la Agencia Estatal de Administración Tributaria, dando traslado por escrito del nuevo CCC al órgano de recaudación que tramite el expediente antes del día 5 del mes anterior a aquel en que tenga que efectuarse el cargo en la nueva cuenta designada, que deberá reunir los requisitos señalados en el punto 6.3 de la presente Orden.

Si la comunicación de la nueva cuenta no reúne estos requisitos o no se justifica en la forma indicada, el órgano de recaudación que tramita el aplazamiento o fraccionamiento requerirá al obligado para que, en un plazo de diez días, subsane la falta o acompañe el preceptivo documento con indicación de que, si así no lo hiciera, se le tendrá por desistido de su solicitud de cambio de cuenta y se considerará que la domiciliación persiste en la cuenta anteriormente comunicada.

6.6 Renuncia a la domiciliación: El obligado al pago podrá renunciar a la domiciliación, si bien deberá comunicar dicha circunstancia mediante escrito dirigido al órgano de recaudación que tramite el expediente, antes del día 5 del mes anterior al que deba efectuarse el cargo.

Al mismo tiempo solicitará, del órgano de recaudación que tramitó el aplazamiento o fraccionamiento, los documentos de ingreso que hagan posible la realización del pago en los mismos vencimientos que en el momento de la renuncia estuviesen establecidos. También, en su caso, se podrán obtener dichos documentos en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del obligado al pago.

6.7 Procedimiento de gestión de las domiciliaciones: El Departamento de Informática Tributaria distribuirá, por entidad colaboradora, los importes a ingresar mediante domiciliación, en función del CCC.

La distribución de dicha información se realizará antes del 15 de cada mes, mediante teleproceso, de acuerdo con las especificaciones técnicas contenidas en el anexo II de la presente Orden.

El día del vencimiento, las entidades colaboradoras procederán, en su caso, a cargar en cuenta el importe total de cada uno de los pagos comunicados por la Agencia Estatal de Administración Tributaria, abonándolo inmediatamente en la cuenta restringida para la recaudación de tributos que corresponda. En ningún caso se admitirán cargos que correspondan a ingresos parciales.

El ingreso de las cantidades recaudadas través de las entidades colaboradoras a las que se refiere el apartado cuarto y las domiciliaciones previstas en el apartado sexto, así como la aportación de la correspondiente información se realizarán de acuerdo con la Orden de 15 de junio de 1995. En todo caso, estos ingresos serán considerados como modelos 002 «Abonarés de la Agencia Tributaria» y recibirán el tratamiento de ingresos correspondientes al código 023 «Liquidaciones practicadas por la Administración».

En cuanto a los ingresos y presentación de información realizados a través de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria señalados en el apartado quinto, se estará a lo dispuesto en la Orden de 15 de octubre de 1992 por la que se dictan las normas de actuación de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria.

Se da la siguiente redacción a la letra h) del apartado primero.1 referente a Ingresos de la Orden de 15 de octubre de 1992 por la que se dictan normas de actuación de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria en los siguientes términos:

«h) Cuando correspondan a deudas aplazadas o fraccionadas y se ingrese con anterioridad al mes de la fecha señalada en los correspondientes vencimientos, conlleve o no la cancelación total de la deuda.»

Se sustituye, en la Orden de 15 de junio de 1995 relativa a las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, el anexo VII en lo referente a tipo de registro 3 (Registro de detalle) (Ingresos SIR modelo 002).

Tipo de Registro 3 (Registro de detalle).

(Ingresos SIR)

Modelo 002 Clave de justificante (13 posiciones).

Posiciones 1-2: Delegación (01 a 56).

Posiciones 3-4: Numérico.

Posiciones 5-6: Valores permitidos: 00 a 12.

Posiciones 7-12: Numérico.

Posición 13: Carácter de control.

Los obligados al pago de aplazamientos y fraccionamientos concedidos con anterioridad a la entrada en vigor de esta Orden podrán elegir entre:

a) Efectuar los ingresos a través de entidades colaboradoras, para lo que deberán canjear en el órgano de recaudación que concedió el aplazamiento o fraccionamiento los documentos de ingreso.

b) Acogerse a la domiciliación regulada en la misma con los mismos requisitos y condiciones señalados para el cambio de modalidad de pago en el punto 2 del apartado sexto de la presente Orden.

Se derogan la letra d) y el punto 4 del apartado segundo referente a medios de pago, y el punto 4 del apartado tercero que se refiere a momento del pago y liberación del obligado de la Orden de 15 de octubre de 1992 por la que se dictan normas de actuación de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria.

Sin perjuicio de lo establecido en el párrafo anterior, y desde la entrada en vigor de la presente Orden, quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en ella.

La presente Orden entrará en vigor el día 21 de septiembre de 1999.

Madrid, 26 de julio de 1999.

DE RATO Y FIGAREDO

Fecha del cargo en cuenta:

Código Cuenta Cliente:

Entidad emisora:

Delegación de la Agencia Estatal de Administración Tributaria de XXXXXXX XXXXXXXXXXXX

Concepto: Aplazamiento/fraccionamiento AEAT.

Número de expediente:

Número de plazo:

Número de justificante:

Identificación del obligado:

NIF:

Apellidos y nombre o denominación social:

Domicilio:

Localidad: Importe:

«Este adeudo por domiciliación surte los efectos liberatorios para con el Tesoro Público señalados en el Reglamento General de Recaudación.»

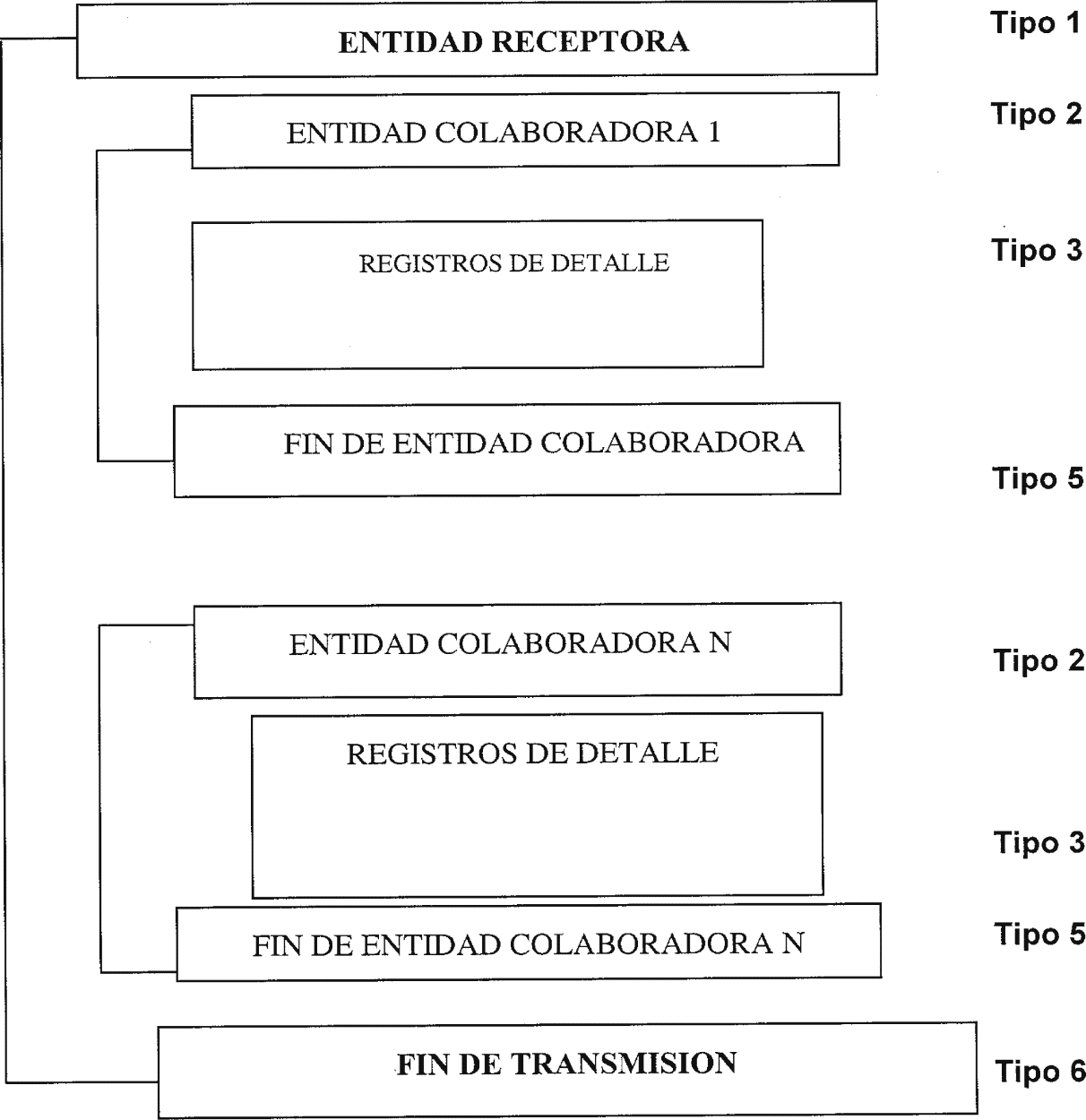

Para cada Entidad Receptora, el fichero que contendrá la información de los plazos que vencen el día 20 del mes en curso tendrá la siguiente estructura.

Nota: En caso de ausencia de vencimientos domiciliados para una determinada Entidad Receptora en un envío determinado, se generarán solamente un registro de tipo 1 y otro de tipo 6 este último tendrá en las posiciones 8 a 14 (número total de registros) el valor 2.

DISEÑO DE REGISTRO

Diseño de Registro de entidad receptora

| Posición | Tipo | Longitud | Descripción |

|---|---|---|---|

| 1-1 | Num. | 1 | Tipo de registro. Siempre 1. |

| 2-5 | Num. | 4 | Código de entidad receptora. |

| 6-6 | Alf. | 1 | Tipo de presentación «M» domiciliación. |

| 7-7 | Alf. | 1 | Tipo de domiciliación «A» aplazamientos. |

| 8-13 | Num. | 6 | Número de mes de envío (AAAAMM). |

| 14-22 | Alf. | 9 | Código de presentador (NIF de la AEAT). |

| 23-30 | Num. | 8 | Fecha de confección del fichero (AAAAMMDD). |

| 31-500 | Alf. | 470 | Posiciones libres de contenido. |

Diseño de Registro de la entidad colaboradora

| Posición | Tipo | Longitud | Descripción |

|---|---|---|---|

| 1-1 | Num. | 1 | Tipo de registro. Siempre 2. |

| 2-5 | Num. | 4 | Código de entidad colaboradora. |

| 6-6 | Alf. | 1 | Tipo de presentación «M» domiciliación. |

| 7-7 | Alf. | 1 | Tipo de domiciliación «A» aplazamientos. |

| 8-13 | Num. | 6 | Número de mes de envío (AAAAMM). |

| 14-500 | Alf. | 487 | Posiciones libres de contenido. |

Diseño de Registro de detalle

| Posición | Tipo | Longitud | Descripción |

|---|---|---|---|

| 1-1 | Num. | 1 | Tipo de Registro. Siempre 3. |

| 2-8 | Num. | 7 | Número de secuencia (NNNNNNN). |

| 9-15 | Num. | 7 |

Órgano emisor (DDAAAAA). DD=Delegación. AAAAA=Unidad de adscripción. |

| 16-24 | Alf. | 9 | NIF. |

| 25-64 | Alf. | 40 | Nombre o razón social del deudor. |

| 65-104 | Alf. | 40 | Domicilio del deudor. |

| 105-109 | Num. | 5 | Código postal. |

| 110-121 | Alf. | 12 | Municipio. |

| 122-141 | Alf. | 20 | Expediente. |

| 142-154 | Alf. | 13 | Número de justificante. |

| 155-174 | Alf. | 20 | Clave de liquidación. |

| 175-186 | Num. | 12 | Número de referencia. |

| 187-188 | Num. | 2 | Número del plazo. |

| 189-196 | Num. | 8 | Fecha de vencimiento (AAAAMMDD). |

| 197-209 | Num. | 13 | Importe del plazo. |

| 210-222 | Num. | 13 | Intereses. |

| 223-235 | Num. | 13 | Total a ingresar. |

| 236-255 | Num. | 20 | Código de Cuenta Cliente. |

| 256-500 | Alf. | 245 | Posiciones libres de contenido. |

Diseño de Registro de fin de entidad colaboradora

| Posición | Tipo | Longitud | Descripción |

|---|---|---|---|

| 1-1 | Num. | 1 | Tipo de Registro. Siempre 5. |

| 2-8 | Num. | 7 | Número de secuencia del Registro en la presentación (NNNNNNN). |

| 9-21 | Num. | 13 | Contador total de Registro (2, 3 y 5). |

| 22-36 | Num. | 15 | Suma total de los importes de los Registros de detalle (importe total a ingresar). |

| 37-40 | Num. | 4 | Código de entidad colaboradora. |

| 41-500 | Alf. | 460 | Posiciones libres de contenido. |

Diseño de Registro de fin de transmisión

| Posición | Tipo | Longitud | Descripción |

|---|---|---|---|

| 1-1 | Num. | 1 | Tipo de Registro. Siempre 6. |

| 2-5 | Num. | 4 | Código de entidad receptora. |

| 6-7 | Num. | 2 | Número de entidades colaboradoras incluidas. |

| 8-14 | Num. | 7 | Número total de Registros (tipos 1, 2, 3, 5 y 6). |

| 15-500 | Alf. | 486 | Posiciones libres de contenido. |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid