Agencia Estatal Boletín Oficial del Estado

LA PRESIDENTA DE LA JUNTA DE ANDALUCÍA

A todos los que la presente vieren, sabed: Que el Parlamento de Andalucía ha aprobado y yo, en nombre del Rey y por la autoridad que me confieren la Constitución y el Estatuto de Autonomía, promulgo y ordeno la publicación de la siguiente Ley del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2018.

EXPOSICIÓN DE MOTIVOS

I

El dinamismo que viene mostrando la economía andaluza durante 2017 permite El dinamismo que viene mostrando la economía andaluza durante 2017 permite contemplar con optimismo el horizonte sobre el que se desplegarán las cuentas de la Comunidad Autónoma para 2018. En un contexto económico favorable, el Presupuesto de Andalucía busca fortalecer la confianza de las empresas y del trabajo autónomo, facilitar la creación de empleos dignos y de calidad y ofrecer seguridad a las familias a través de los servicios públicos, contribuyendo a que los beneficios del crecimiento económico alcancen al conjunto de la sociedad y se traduzcan en una mejora global del bienestar.

Durante la primera mitad de 2017 la economía andaluza creció en torno a un 1 % por encima de la economía de la eurozona, crecimiento al que contribuyeron todos los sectores productivos, incluyendo la construcción, que recupera así las tasas positivas de variación tras la severa corrección que ha supuesto la crisis para el sector. Se trata, además, de un crecimiento que sigue un patrón equilibrado, asentado sobre la demanda interna pero con una aportación del sector exterior también muy destacable.

En consonancia con la dinámica económica, el mercado de trabajo andaluz se está mostrando muy activo, siendo Andalucía la Comunidad Autónoma que más empleo ha creado en el último año, con una cuarta parte del empleo generado a nivel nacional.

Las expectativas para 2018 son de continuidad del crecimiento, si bien se espera un ritmo ligeramente inferior al de 2017. El agotamiento de los efectos de algunos de los factores que han impulsado la recuperación de la economía, como las condiciones de mayor liquidez monetaria o la reducción del precio del petróleo, unido a la incertidumbre que se deriva de algunas circunstancias que afectan a la economía internacional, como la combinación de políticas aplicadas por los Estados Unidos o el desarrollo de las negociaciones para el abandono de Reino Unido de la Unión Europea, podrían incidir en esta ralentización del crecimiento.

La política económica del Gobierno andaluz, cuya manifestación más importante es el Presupuesto anual, persigue consolidar las bases sobre las que se asienta la fase expansiva actual, proporcionando apoyo a los distintos sectores económicos con un objetivo de modernización, mejora de la competitividad a través de la innovación y creación de empleo. Simultáneamente, el Presupuesto asume la prioridad que supone para el Gobierno andaluz la prestación de unos servicios públicos de calidad que ofrezcan una red de protección eficaz a la ciudadanía contra las contingencias desfavorables que suceden a lo largo de la vida y que favorezcan la cohesión social y la igualdad de oportunidades, en especial, entre hombres y mujeres.

Las actuaciones previstas en el Presupuesto encajan dentro de un marco financiero que se deriva del sistema de financiación de las Comunidades Autónomas aprobado en 2009 y que se encuentra en plena fase de negociación y reforma. Contar con un sistema de financiación equitativo y que garantice la suficiencia de recursos resulta esencial para desarrollar plenamente las competencias de la Comunidad Autónoma en condiciones de igualdad respecto al resto de territorios nacionales, bajo un riguroso respeto a los principios constitucionales de autonomía, coordinación y solidaridad. Asimismo, las disposiciones de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, establecen los límites que ha de cumplir el Presupuesto de la Comunidad Autónoma, tanto en lo que se refiere al déficit y la deuda máxima autorizada como al crecimiento del gasto computable a efectos de la regla del artículo 12 de la mencionada norma.

Andalucía ha contribuido de forma permanente al proceso de reducción del déficit de las Administraciones Públicas españolas y como tal ha cumplido con su objetivo de estabilidad presupuestaria en 2016. En 2018 la Comunidad Autónoma volverá a cumplir con el objetivo de disminuir el déficit, con el fin de clausurar el procedimiento de déficit excesivo abierto a nuestro país en el inicio de la crisis.

La evolución de la economía respalda el crecimiento de los recursos tributarios, tanto de los procedentes de los tributos cedidos como los propios de la Comunidad Autónoma. En este último caso, cobra singular importancia la lucha contra el fraude fiscal, que continúa siendo un objetivo primordial de la Administración andaluza como garantía de equidad entre los contribuyentes. Los ingresos cuentan también con una importante aportación de los fondos estructurales de la Unión Europea, una vez establecidos los procedimientos necesarios para su ejecución por parte del Gobierno de España.

El destino mayoritario de los recursos públicos es un año más el de los servicios fundamentales: Educación, sanidad y servicios sociales. Andalucía apuesta por una educación pública de calidad, que favorezca la igualdad entre hombres y mujeres y que impulse el crecimiento económico; también por una sanidad gratuita y universal, pionera en la implantación de medidas de mejora de la eficiencia y en continuo avance en el catálogo de prestaciones. En este caso, el Presupuesto de 2018 dirige su foco hacia el refuerzo de la atención primaria, la reducción de las listas de espera y de las urgencias.

Por lo que se refiere a los servicios sociales, en especial, la atención a personas dependientes, Andalucía es la Comunidad Autónoma con un mayor número de personas beneficiarias y de prestaciones reconocidas. El amplio despliegue de la normativa sobre atención a la dependencia ha tenido lugar con un esfuerzo financiero formidable por parte de la Hacienda andaluza, que, a día de hoy, financia con sus recursos el 81% del coste de los servicios y prestaciones, cuando la norma establece que Estado y Comunidades participen igualitariamente en su financiación. En 2018 este esfuerzo financiero continúa, como parte esencial del Estado del bienestar, cuyo blindaje es una prioridad para el Gobierno andaluz.

El fomento del empleo constituye un objetivo transversal al Presupuesto que impregna el conjunto de políticas presupuestarias. A pesar de la sostenida trayectoria creciente de la ocupación, persiste un elevado nivel de desempleo que no solo genera sufrimiento a capas muy amplias de la población, sino que también tiene un alto coste económico. Para luchar contra esta situación, el Gobierno andaluz viene llevando a cabo una política de estímulo a la creación de empleo que en 2018 se ve reforzada con diversos planes específicos, como los destinados a favorecer el empleo industrial, las nuevas líneas del Programa de Desarrollo Energético Sostenible o el nuevo Plan de Trabajo Autónomo, entre otros.

El Presupuesto también integra las actuaciones de apoyo a los sectores productivos, desde los sectores industriales altamente innovadores, como la aeronáutica y la minería, de gran capacidad de arrastre y que demandan mano de obra cualificada, a sectores ya plenamente consolidados como la agroindustria o el turismo. Estas actuaciones comparten la finalidad de contribuir a la mejora de la competitividad de las empresas a través del impulso a la innovación y la internacionalización y gran parte de ellas se enmarcan dentro de la Estrategia Industrial de Andalucía, que constituye el eje central de la política económica de la Junta de Andalucía en el medio plazo y que cuenta con el aval de haber sido aprobada con el acuerdo de todos los agentes del sector.

La igualdad de género sigue siendo una prioridad en el Presupuesto 2018, fundamental para mejorar la eficacia de las políticas presupuestarias y aumentar el crecimiento económico y el bienestar social. En este sentido, la planificación presupuestaria con enfoque de género, siguiendo las recomendaciones de los organismos internacionales, avanza en su producción de herramientas para conseguir una mejor distribución de recursos, así como el seguimiento de los efectos de las actuaciones de la política sobre la reducción de las desigualdades entre mujeres y hombres en Andalucía.

Se trata de un Presupuesto comprometido con la idea de que los derechos pueden recuperarse y ampliarse, mejorando el bienestar de la ciudadanía, promoviendo el crecimiento económico equitativo, sostenible y duradero y favoreciendo la igualdad de oportunidades.

II

El texto articulado consta de cuarenta y cinco artículos, distribuidos en siete títulos, que se completan en su parte final con veinticinco disposiciones adicionales, tres disposiciones transitorias, una disposición derogatoria y doce disposiciones finales.

El título I, «De los créditos iniciales y sus modificaciones», regula en su artículo 1 el ámbito del Presupuesto de la Comunidad Autónoma de Andalucía.

A continuación, el artículo 2 aprueba los créditos de los estados consolidados de gastos e ingresos, abarcando a la Junta de Andalucía y sus instituciones, las agencias administrativas y las agencias de régimen especial.

Asimismo, el artículo 3 aprueba las cifras de los presupuestos de explotación y capital de las agencias públicas empresariales y sociedades mercantiles del sector público andaluz participadas mayoritariamente por la Administración de la Junta de Andalucía, sus agencias y demás entidades de derecho público, así como de los presupuestos de los fondos carentes de personalidad jurídica y de los consorcios, fundaciones y demás entidades del sector público andaluz.

Al igual que en leyes del presupuesto para los ejercicios anteriores, por razones de seguridad jurídica y transparencia, se identifican de manera separada aquellas entidades que, presentando un presupuesto de explotación y capital, se encuentran en proceso de disolución, extinción o liquidación a la fecha de aprobación de esta ley.

El artículo 4 recoge la relación de entidades que perciben transferencias de financiación con cargo al Presupuesto de la Comunidad Autónoma de Andalucía, cuyo régimen está previsto en el capítulo IV del título II del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía y en sus normas de desarrollo.

El artículo 5 recoge la cifra de los beneficios fiscales del Presupuesto de 2018.

Se mantiene el régimen actual de vinculación de los créditos para el ejercicio 2018 en el artículo 6.

En el artículo 7 se declaran los créditos ampliables para 2018, incluyendo las subvenciones o ayudas que se aprueben durante el ejercicio presupuestario y sustituyan a las subvenciones o ayudas para el Programa de Solidaridad de los Andaluces.

Se mantiene la especial regulación del régimen presupuestario de los sectores sanitario, educativo y de atención social, garantizando con los recursos disponibles los servicios públicos básicos a través de la cartera de prestaciones y servicios de la sanidad, educación y atención social, mejorando la eficiencia del sector público andaluz y la sostenibilidad financiera de la Administración de la Comunidad Autónoma.

Continúa requiriéndose la elaboración de Planes de Ajuste individualizados para el seguimiento de las previsiones contenidas en la ley, en relación con las entidades instrumentales y consorcios, asegurando que no adquieran compromisos que superen los importes globales previstos en sus presupuestos y programas. Si bien, respecto a aquellas entidades que se encuentren este ejercicio en situación de equilibrio económico-financiero, el Plan de Ajuste individualizado será sustituido por un seguimiento mensual de previsiones de ingresos y gastos de la entidad.

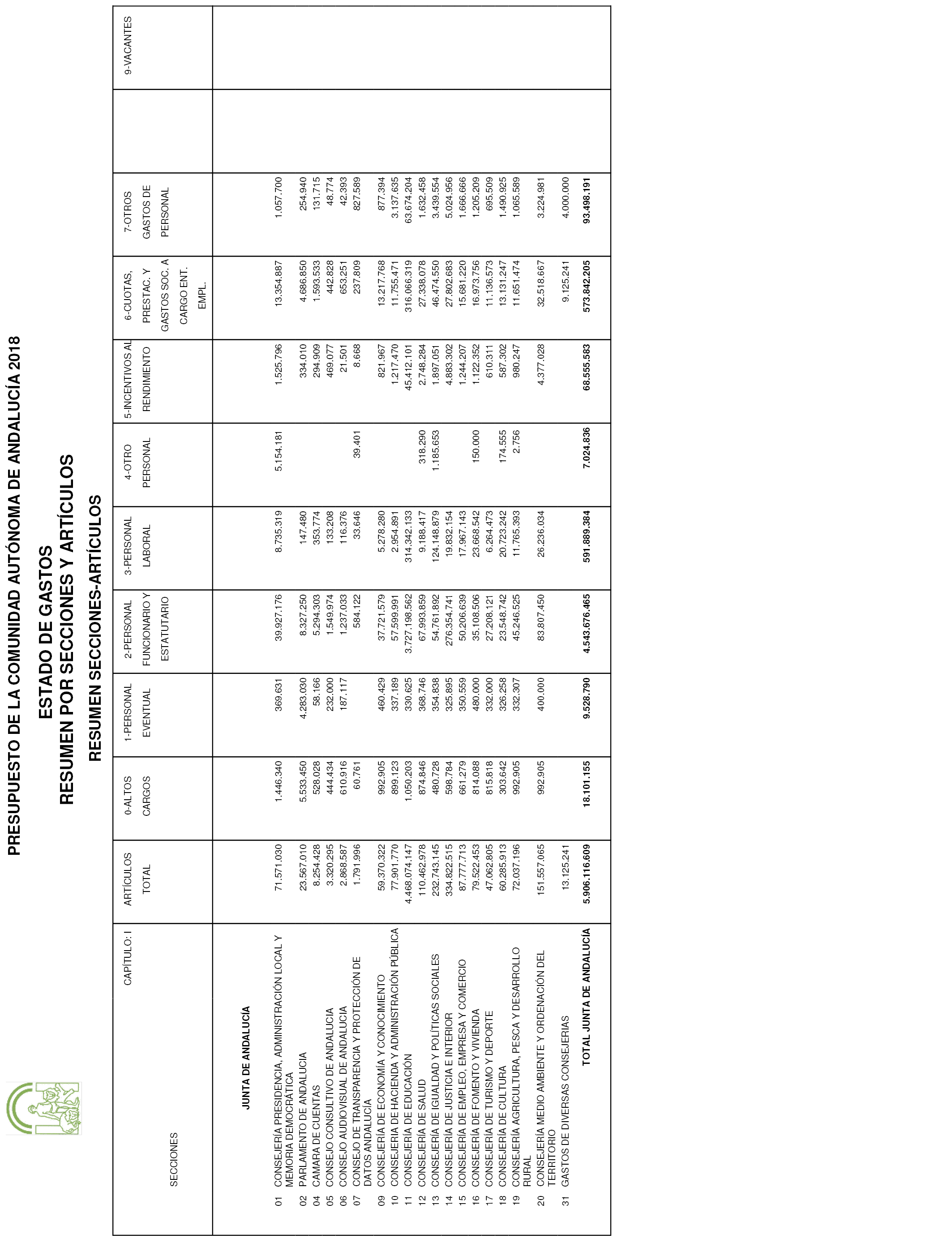

En el título II, «De los créditos de personal», se incluyen las normas que regulan el régimen de las retribuciones del personal al servicio del sector público andaluz.

La presente ley se presenta al Parlamento sin que se conozca la determinación del incremento de retribuciones por el Estado. Teniendo en cuenta en todo caso el cumplimiento de los objetivos de estabilidad presupuestaria y sostenibilidad financiera, la Junta de Andalucía valora de manera positiva la aprobación de un incremento de las retribuciones de las personas integrantes del sector público andaluz, con respeto a lo que establezca al respecto el Estado. En este sentido se ha consignado una disposición adicional que prevé la aplicación a las retribuciones recogidas en la presente ley del incremento que pudiera aprobarse por el mismo.

Asimismo, se regula en este Título la oferta de empleo público, previéndose que durante el año 2018 podrá procederse a la incorporación de nuevo personal en el sector público andaluz, en los sectores determinados como prioritarios por la legislación básica del Estado, hasta el máximo del cien por cien de la tasa de reposición, y, en los restantes sectores, hasta el máximo del cincuenta por ciento de dicha tasa, con un régimen específico para las entidades instrumentales y consorcios del sector público andaluz. Se recoge la previsión expresa de la adaptación a la tasa de reposición máxima que se establezca al respecto por el Estado.

La contratación de personal laboral temporal y el nombramiento de personal estatutario temporal o funcionario interino solo podrán llevarse a cabo en casos excepcionales y para cubrir necesidades urgentes e inaplazables.

Por lo que respecta a la contratación de personal fijo, indefinido y temporal en las entidades del sector público instrumental, se mantiene el requisito de autorización previa de la Consejería competente en materia de Administración Pública, con la finalidad de mantener la necesaria coordinación en todos los ámbitos del sector público andaluz, en cuanto al control y seguimiento de los gastos de personal y evolución de sus plantillas.

La Ley también recoge una importante novedad en defensa de los salarios, y en el compromiso por la mejora económica de las rentas trabajadoras, consistente en garantizar que las retribuciones íntegras anuales de los empleados del sector público andaluz serán de, al menos, 1.000 euros mensuales por jornada completa en catorce pagas.

En materia de régimen económico del personal directivo de las entidades del sector público andaluz, se introducen reglas adicionales al régimen de indemnizaciones por cese del personal directivo.

El título III está dedicado a la gestión y control presupuestarios. Destacar el artículo 29, dedicado a las normas en materia de subvenciones y ayudas, en el que, por un lado, excepciona a las subvenciones concedidas a entidades sin ánimo de lucro que desarrollen programas relacionados con el voluntariado de la regla general de abono de las subvenciones con justificación posterior al cobro, y, por otro lado, se traslada el procedimiento de aprobación del gasto y compromiso en materia de subvenciones al texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía.

En el título IV, relativo a las operaciones financieras, se regula tanto el límite de endeudamiento de la Junta de Andalucía y del sector instrumental como el límite de avales a prestar por la Junta de Andalucía.

En materia de garantía, se determina el importe máximo de los avales que la Junta de Andalucía puede prestar durante el ejercicio 2018 a Corporaciones Locales e instituciones que revistan especial interés para la Comunidad Autónoma.

Por otra parte, el objeto fundamental de este título es autorizar el límite cuantitativo hasta el cual la Junta de Andalucía puede realizar operaciones de endeudamiento a largo plazo, que se determina en referencia a la cuantía del incremento del saldo vivo de la deuda a 31 de diciembre. De esta forma, para el ejercicio 2018 se autoriza al Consejo de Gobierno para que incremente la deuda, con la limitación de que su saldo vivo a 31 de diciembre de 2018 no supere el correspondiente al 1 de enero de 2018 en la cifra establecida, permitiéndose que este límite sea sobrepasado durante el curso del ejercicio y estableciéndose unos supuestos de revisión automática del mismo.

Esta regulación se completa con el régimen de autorización establecido para el endeudamiento de las agencias públicas empresariales y del resto de entes cuya deuda consolida con el endeudamiento de la Comunidad Autónoma, así como con la obligación de remisión de información que deben suministrar los entes instrumentales sobre esta materia.

Finalmente, al igual que en ejercicios anteriores, se establece en este Título la posibilidad de efectuar pagos anticipados de tesorería a las Corporaciones Locales con cargo a la participación en los tributos de la Comunidad Autónoma de Andalucía o a cuenta de otros recursos, según el importe de su participación en los tributos del Estado.

Por otra parte, en el título V, relativo a las normas tributarias, se actualiza el importe de las tasas de cuantía fija de la Comunidad Autónoma de Andalucía mediante la aplicación del coeficiente 1,017 a las cantidades exigibles en 2017.

Además, en este título, a los efectos previstos en el artículo 49 bis de la Ley 21/2007, de 18 de diciembre, de Régimen Jurídico y Económico de los Puertos de Andalucía, se aprueban los coeficientes correctores de las tasas portuarias para el ejercicio 2018.

El título VI establece normas relativas a la transferencia y delegación de competencias entre la Comunidad Autónoma de Andalucía y las Entidades Locales de su territorio, mientras que el título VII hace referencia a la información y documentación que debe remitirse al Parlamento de Andalucía.

Las disposiciones adicionales completan el marco jurídico presupuestario. En ellas se mantiene la disposición adicional primera, garante del objetivo de estabilidad al cierre del ejercicio conforme a la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Las disposiciones adicionales segunda y decimotercera recogen la autorización a la Consejería de Hacienda para efectuar las adaptaciones que procedan como consecuencia de reorganizaciones administrativas, así como para adecuar los créditos cofinanciados por recursos de la Unión Europea, dentro de un marco plurianual, a la reprogramación que finalmente apruebe la Comisión Europea, mediante la realización de las operaciones presupuestarias y reajustes de anualidades futuras que sean necesarios. Asimismo se autoriza a la persona titular de la Consejería competente en materia de Hacienda a realizar las adaptaciones que procedan de los créditos para gastos de personal como resultado de los concursos de provisión de puestos de trabajo.

En el ámbito de recuperación de derechos, la disposición adicional quinta enumera las medidas en materia de personal contenidas en la Ley 3/2012, de 21 de septiembre, de Medidas Fiscales, Administrativas, Laborales y en materia de Hacienda Pública para el reequilibrio económico-financiero de la Junta de Andalucía, que se aplican durante el ejercicio 2018. A este respecto, con el alcance y extensión que han venido permitiendo las circunstancias económicas, y sobre la base de las garantías de estabilidad presupuestaria y de sostenibilidad financiera de la Comunidad Autónoma, se continúa con el proceso de recuperación de derechos iniciado en 2015, culminándose con el Acuerdo de la Mesa General de Negociación Común del Personal Funcionario, Estatutario y Laboral de la Administración de la Junta, de 2 de junio de 2016, ratificado por Acuerdo de Consejo de Gobierno de 21 de junio de 2016, y que en 2018 prevé la devolución del último tramo restante de la paga extraordinaria de diciembre de 2012 y la recuperación del 5% de las retribuciones variables.

En este sentido, la disposición adicional novena determina que en el mes de febrero de 2018 se percibirá la parte proporcional correspondiente a 45 días de la paga extraordinaria, así como de la paga adicional del complemento específico o pagas adicionales correspondientes al mes de diciembre de 2012, o importes equivalentes dejados de percibir, culminándose con dicho tramo la devolución completa de la citada paga.

Asimismo, en el marco del proceso de recuperación de derechos, la disposición adicional vigesimotercera contempla que las cuantías asignadas a la distribución de los conceptos retributivos variables se incrementarán en un 5 por ciento respecto a las vigentes en el ejercicio 2017. La disposición adicional vigésimo primera establece que, durante el ejercicio 2018, corresponderá a las personas titulares de las Consejerías impulsar, en tiempo y forma, la adaptación estatutaria de los consorcios en los que participa la Administración de la Junta de Andalucía a la normativa vigente en materia de consorcios, previo informe favorable de la Consejería competente en materia de Administración Pública.

En la disposición adicional decimonovena, para completar la información del endeudamiento de determinadas entidades, se establece la obligación de remisión de información sobre pasivos financieros por las personas jurídicas sobre las que la Administración de la Junta de Andalucía o sus entidades instrumentales ejerzan influencia significativa.

En materia de estabilidad presupuestaria y sostenibilidad financiera, la disposición adicional vigésima establece que la Consejería competente en materia de Hacienda informará, con carácter preceptivo y vinculante, las disposiciones, acuerdos u operaciones que puedan suponer la clasificación de una sociedad mercantil, fundación, consorcio o cualquier otra entidad con personalidad jurídica propia dentro del subsector «Administración Regional» del sector «Administraciones Públicas», de acuerdo con la definición y delimitación del Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea, o su adscripción a la Administración de la Junta de Andalucía.

En aras de reforzar la lucha y la prevención contra la corrupción y así evitar la pérdida de fondos públicos que esta podría llegar a suponer, en la disposición adicional vigésimo cuarta se añaden normas relativas al órgano con funciones específicas de supervisión del funcionamiento y el cumplimiento del modelo de prevención de la corrupción en la Comunidad Autónoma de Andalucía, reforzando su papel.

Respecto a las disposiciones transitorias, cabe señalar que en la primera de ellas se establece el régimen de retribuciones complementarias del personal al servicio de la Administración de Justicia.

En cuanto a las disposiciones finales, destaca la modificación del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, de cuyo contenido cabe resaltar la modificación del Título V.

El control interno de la Administración de la Junta de Andalucía se ha ido configurando como un elemento progresivamente más importante en su funcionamiento. Más concretamente, para la Junta de Andalucía disponer hoy de un control interno moderno, eficaz y eficiente se antoja imprescindible en aras de dar cumplimiento a la transparencia del sector público que la sociedad demanda. De hecho, en la coyuntura actual, como consecuencia también del mayor nivel de exigencia que las sociedades contemporáneas y democráticamente avanzadas reclaman de la gestión pública, así como del nuevo marco normativo de estabilidad presupuestaria, las tareas encomendadas a los órganos de control han ido intensificándose enormemente. Baste pensar en las relacionadas con el control de fondos europeos, importantísimas por el gran volumen de recursos que gestiona Andalucía, las de información y rendición contable, y las nuevas relacionadas con el control financiero de las entidades instrumentales del sector público.

Coincidiendo con estas nuevas demandas, la presente reforma normativa se enmarca en el contexto de mejora del control interno, reforzándolo, permitiendo que disponga de los recursos necesarios para responder a todas estas nuevas demandas, en aras de producir resultados eficientes que vengan, además y sobre todo, a optimizar la gestión pública.

Esta reforma normativa constituye la norma con rango de ley fuente primaria de la regulación del control interno de la Junta de Andalucía, y su adaptación a las exigencias actuales deberá venir acompañada de la norma reglamentaria que sustituya al vigente Reglamento de la Intervención de la Junta de Andalucía, que data de 1988, cuya actualización también se impone como necesaria para dar respuesta a los objetivos antes señalados. Las reformas normativas persiguen de esta forma, fundamentalmente, tres objetivos: que el control interno garantice la mayor claridad y precisión tanto en los diagnósticos como en los efectos de sus resultados, ordenando sus procedimientos, contribuyendo así a una mayor seguridad jurídica; que se asegure la extensión de nuevas fórmulas de control a las áreas de la gestión que demanden mayor atención; y que se ofrezca desde la Intervención la mejor atención a los requerimientos de información que procedan de las instancias competentes.

En línea con las directrices de técnica normativa aprobadas por el Consejo de Ministros de 22 de julio de 2005, se ha optado por la reproducción íntegra del título V del texto refundido de la Ley General de Hacienda Pública de la Junta de Andalucía, habida cuenta de las modificaciones introducidas en el control interno y la contabilidad pública, a fin de reforzar el sistema de control del gasto público. Siendo estas modificaciones parciales pero múltiples, y tratándose la Ley del Presupuesto de una disposición no propiamente modificativa, pero que sí contiene modificaciones de otra u otras disposiciones, se incluyen estas modificaciones en sus disposiciones finales, indicando en el título de la disposición correspondiente que se trata de una modificación, así como el título de las disposiciones modificadas, llevando a cabo también la reproducción íntegra del conjunto de preceptos de ese Título. Todo ello en aras de la claridad expositiva, de la seguridad jurídica de los operadores y de la comprensión global de estas modificaciones que refuerzan el régimen de control interno.

De otro lado, por razones de transparencia y adaptación a los nuevos espacios de información, se acelera la publicación de los ajustes de los presupuestos de explotación y de capital y programas a través de su publicación en el portal de información de la Junta de Andalucía, junto con los Presupuestos aprobados.

Con el fin de mejorar la agilidad en la gestión de la Agencia Tributaria de Andalucía, lo que a buen seguro supondrá una mejora de los ingresos para la Comunidad Autónoma, en la disposición final sexta se modifican aspectos organizativos de su ley de creación.

En el ámbito tributario la Ley del Presupuesto incorpora diversas medidas esenciales para la ejecución de la política económica del Gobierno de la Comunidad Autónoma de Andalucía, lo que hace necesaria su aprobación mediante esta ley.

En concreto habría que destacar un importante avance en las reformas del Impuesto sobre Sucesiones y Donaciones. A través de una mejora sustancial en los beneficios fiscales autonómicos de los herederos directos, se reducirá significativamente la carga tributaria de los mismos, quedando la gran mayoría de los contribuyentes andaluces sin tributar por dicho de impuesto, reforzando al mismo tiempo la progresividad y equidad. También se han adoptado mejoras de beneficios fiscales para los contribuyentes con discapacidad, en particular en la donación de la vivienda habitual, que se bonifica al 99 por ciento. Por último, se impulsa al tejido empresarial de Andalucía con el incremento de la reducción por donación de dinero a parientes por la constitución o ampliación de una empresa individual o negocio profesional.

De otro lado, en cuanto a la Tasa Fiscal sobre los juegos de suerte, envite o azar se modifica el periodo de devengo en la modalidad de máquinas recreativas y de azar de tipo B, de modo que pasa de semestral a trimestral, facilitando a las empresas titulares de autorizaciones de máquinas la posibilidad de que en cualquier momento del año puedan dar de alta autorizaciones de máquinas con los menores costes posibles.

En relación con los tributos propios, se establece una modificación en el Canon de Mejora de Infraestructuras Hidráulicas de Depuración para los supuestos de fugas involuntarias de agua en instalaciones interiores justificadas y se modifican los plazos de presentación de las autoliquidaciones para facilitar su gestión y control.

Por último, debe indicarse que las citadas medidas fiscales responden a circunstancias de carácter económico y social propias de la Comunidad Autónoma ya que la progresiva recuperación económica de Andalucía así como la evolución de los ingresos por tributos propios y cedidos hacen posible disminuir la carga tributaria de los contribuyentes andaluces sin menoscabo de los servicios públicos y, por tanto, se adoptan dentro del ámbito de las competencias normativas de la Comunidad Autónoma sobre tributos propios y cedidos, conforme a lo establecido en el artículo 180 del Estatuto de Autonomía para Andalucía, en la Ley 18/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad Autónoma de Andalucía y de fijación del alcance y condiciones de dicha cesión, en las condiciones previstas en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, así como con lo dispuesto en el artículo octavo de la Ley 11/2010, de 3 de diciembre, de medidas fiscales para la reducción del déficit público y para la sostenibilidad.

La presente ley se adecua a los principios de buena regulación referidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

El artículo 190 del Estatuto de Autonomía regula el contenido del Presupuesto de la Junta de Andalucía y establece que corresponde al Parlamento su aprobación mediante ley. Así, siendo esta disposición el instrumento determinado para su aprobación, con la misma se da cumplimiento a los principios de necesidad y eficacia.

Por ello, el contenido de la ley da cumplimiento a la función institucional que le es propia, recogiendo normas que guardan relación directa con el programa de ingresos y de gastos, así como con los criterios de la política económica, siendo complemento necesario para la mayor inteligencia y para la mejor y más eficaz ejecución del Presupuesto. De este modo, se da cumplimiento al principio de seguridad jurídica y se posibilita la transparencia en el funcionamiento de los poderes públicos. Asimismo, siendo su contenido proporcionado a la finalidad perseguida, se da satisfacción a los principios de eficiencia y proporcionalidad.

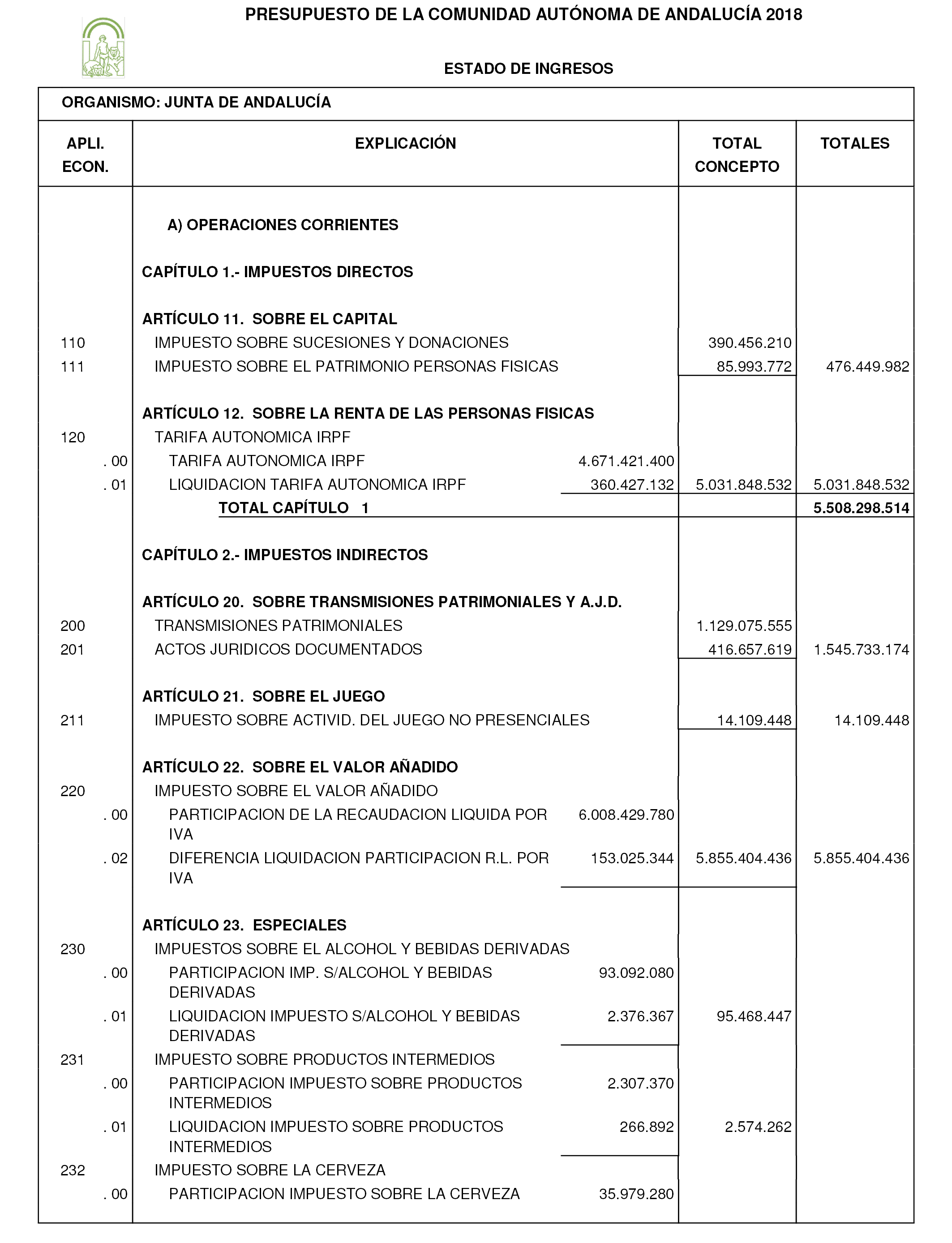

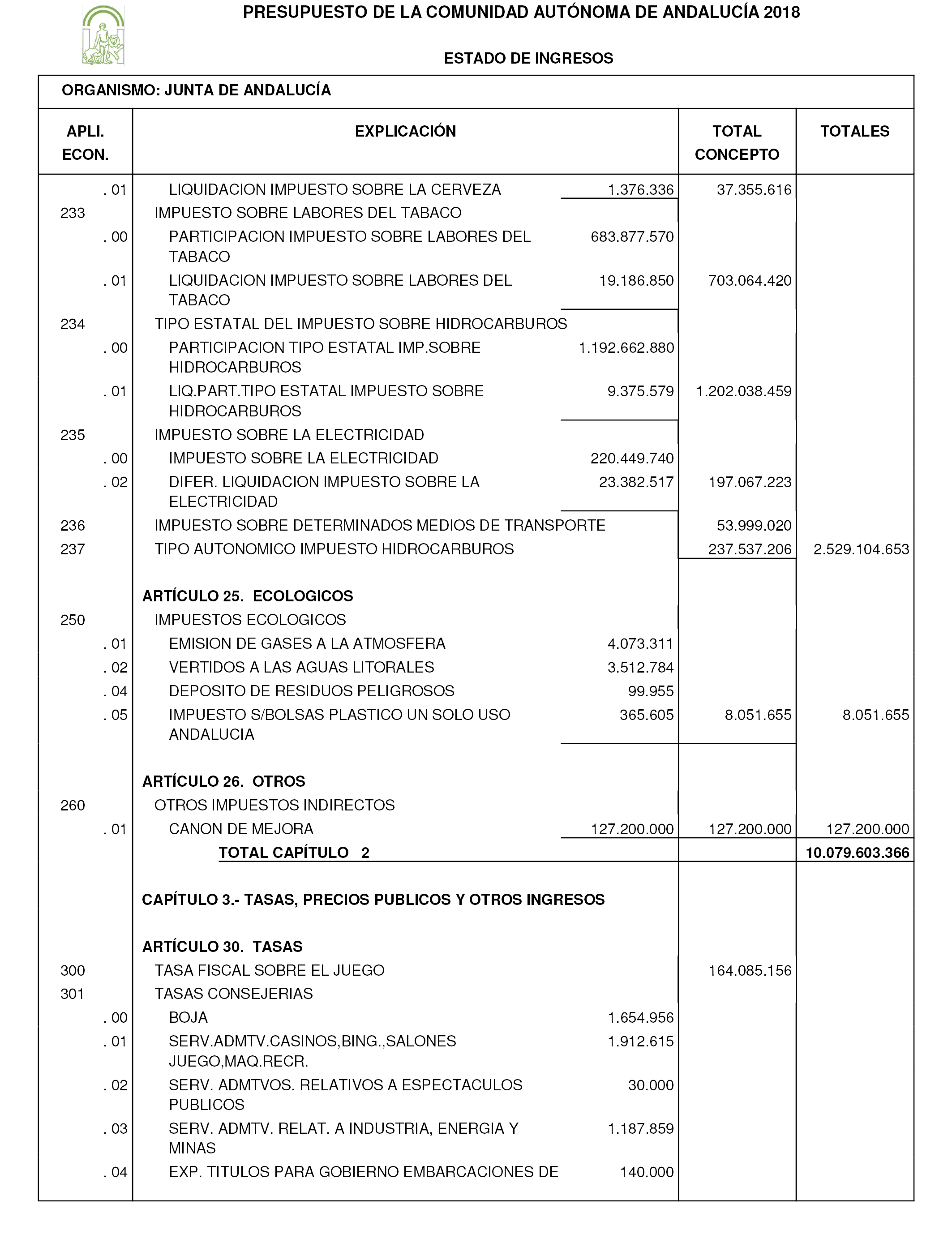

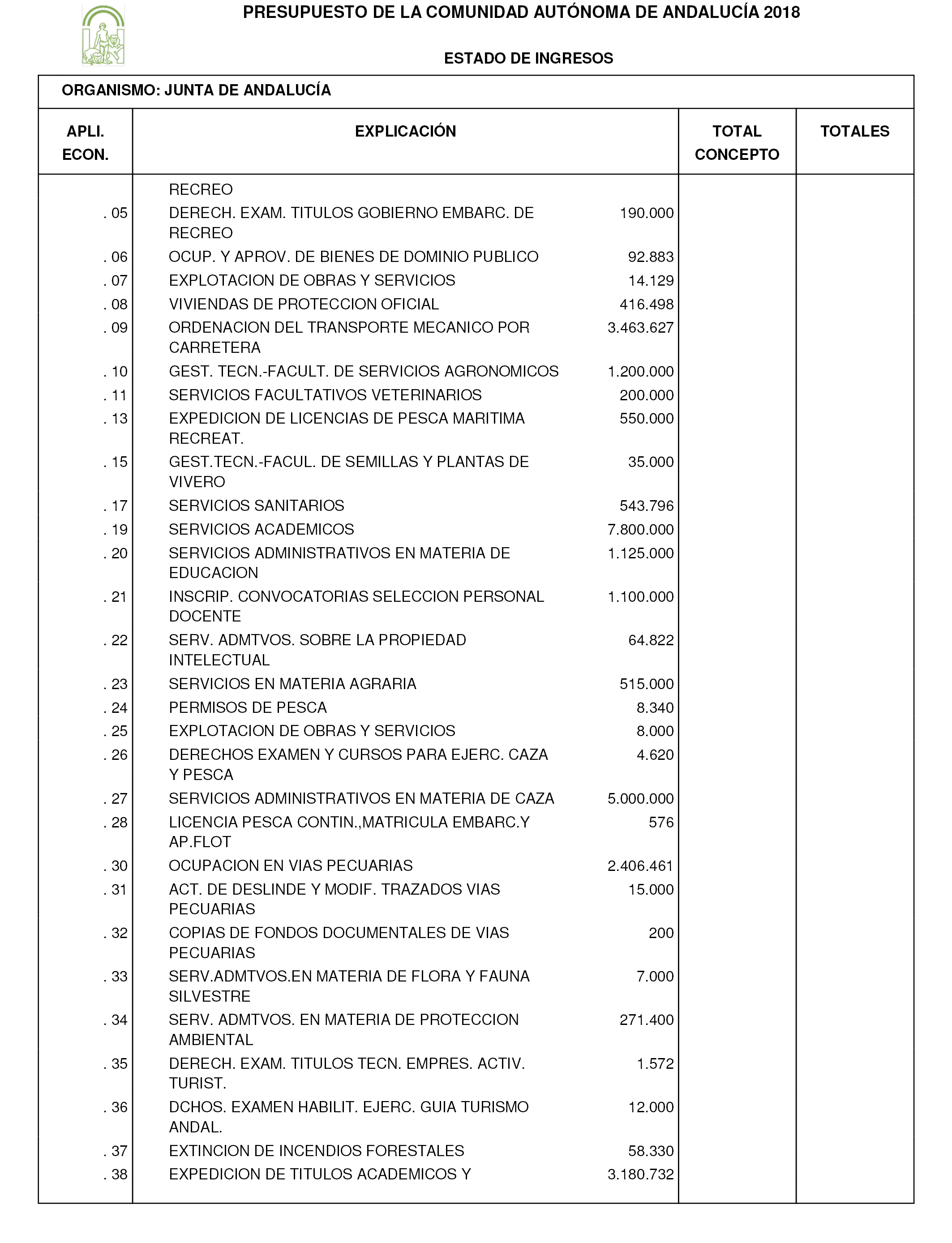

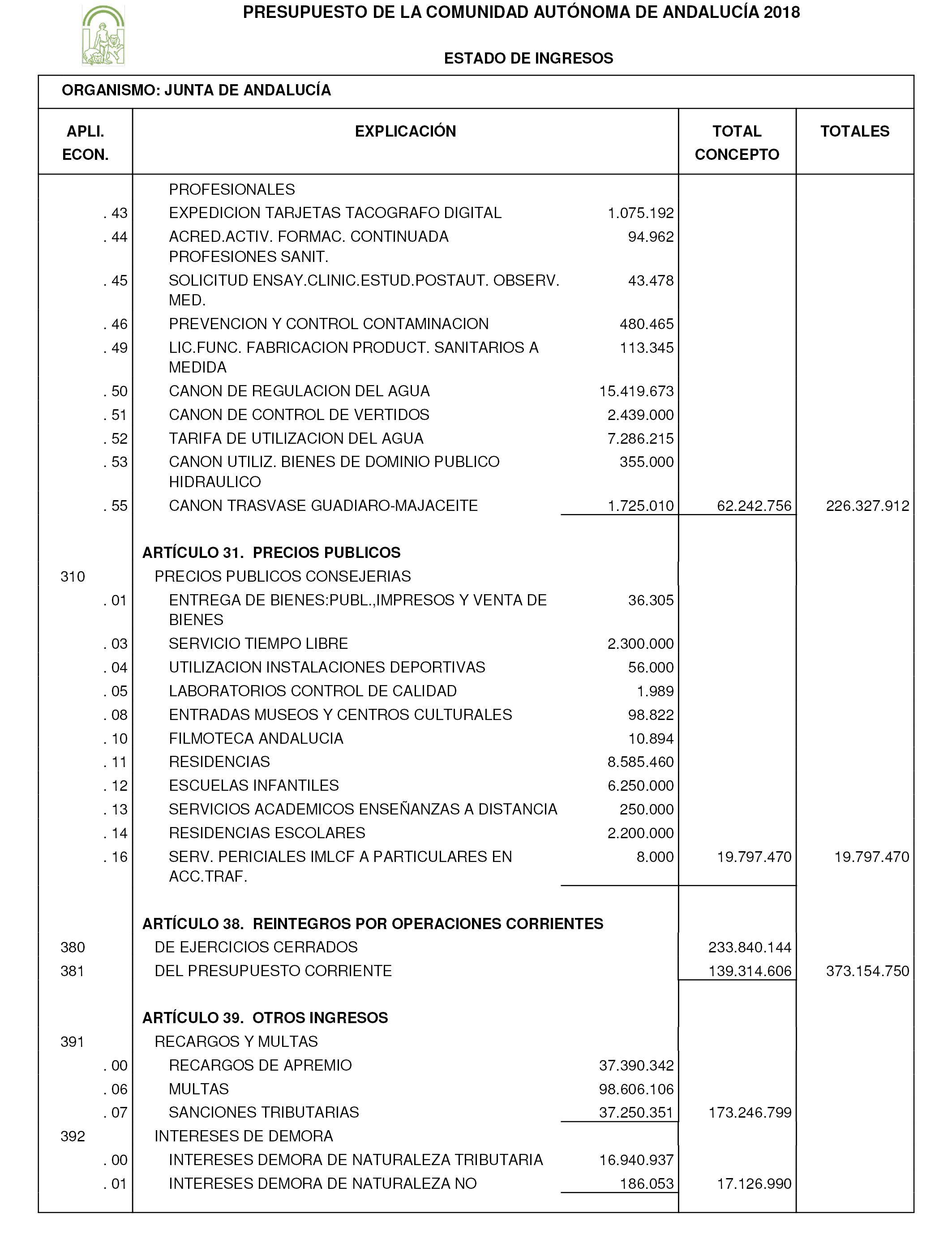

El Presupuesto de la Comunidad Autónoma de Andalucía para el ejercicio 2018 está integrado por:

a) El estado de ingresos y de gastos de la Junta de Andalucía y sus instituciones.

b) Los estados de ingresos y de gastos de las agencias administrativas.

c) Los estados de ingresos y gastos de las agencias de régimen especial.

d) Los presupuestos de explotación y de capital de las agencias públicas empresariales y de las sociedades mercantiles del sector público andaluz participadas mayoritariamente por la Administración de la Junta de Andalucía, sus agencias y demás entidades de Derecho Público.

e) Los presupuestos de explotación y de capital de los consorcios, fundaciones y demás entidades referidas en el apartado 1 del artículo 5 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, aprobado por Decreto Legislativo 1/2010, de 2 de marzo.

f) Los presupuestos de los fondos a que se refiere el apartado 3 del artículo 5 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía.

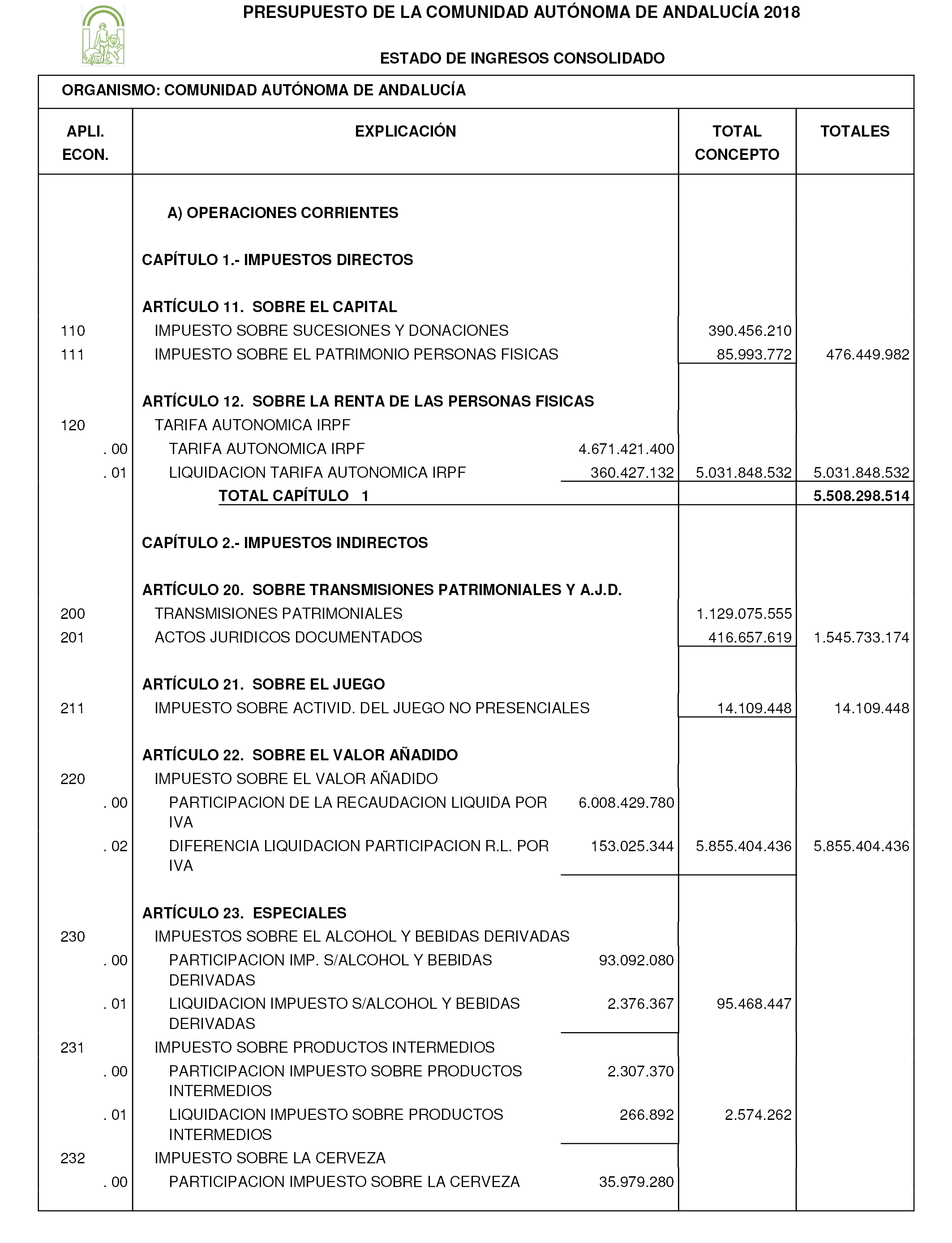

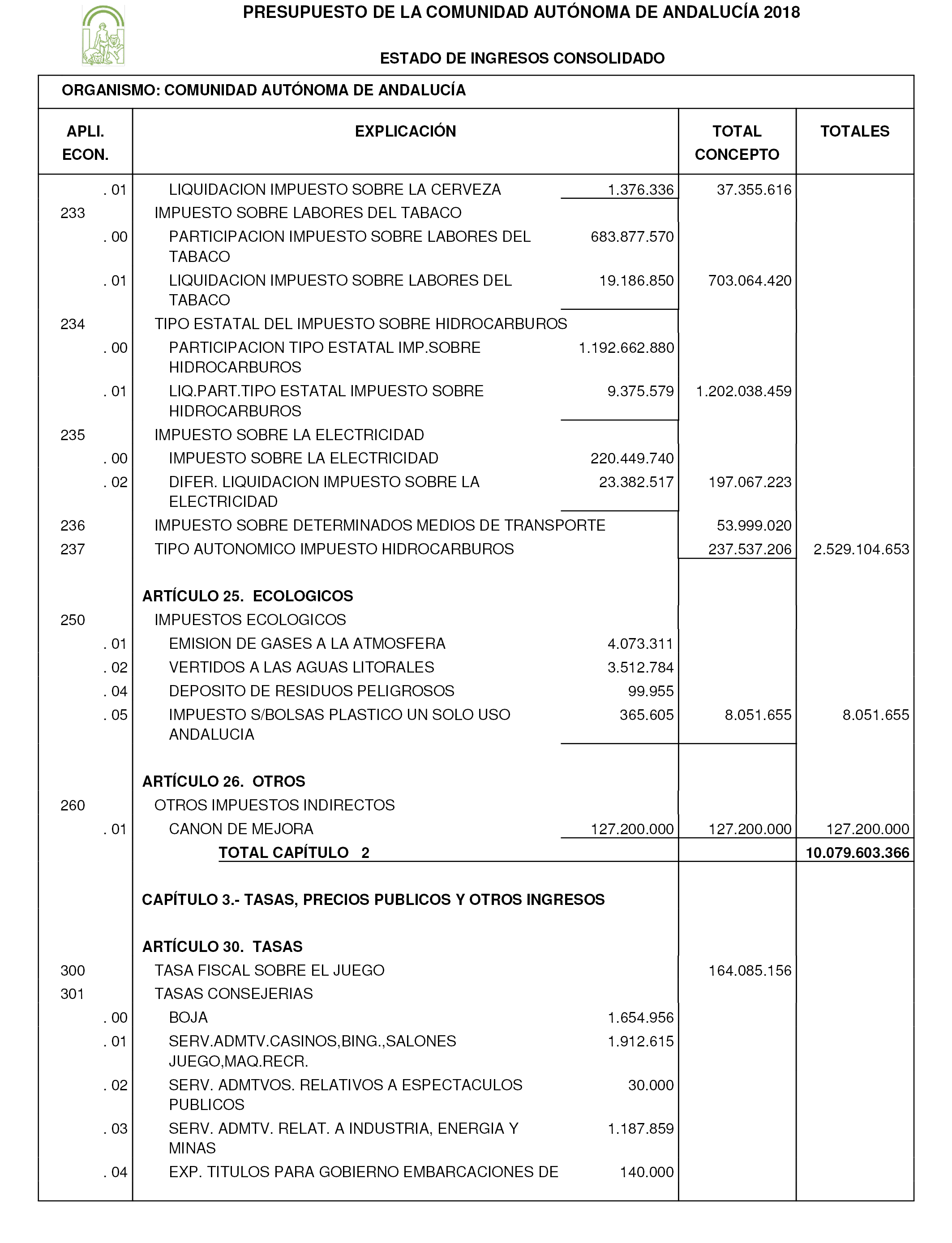

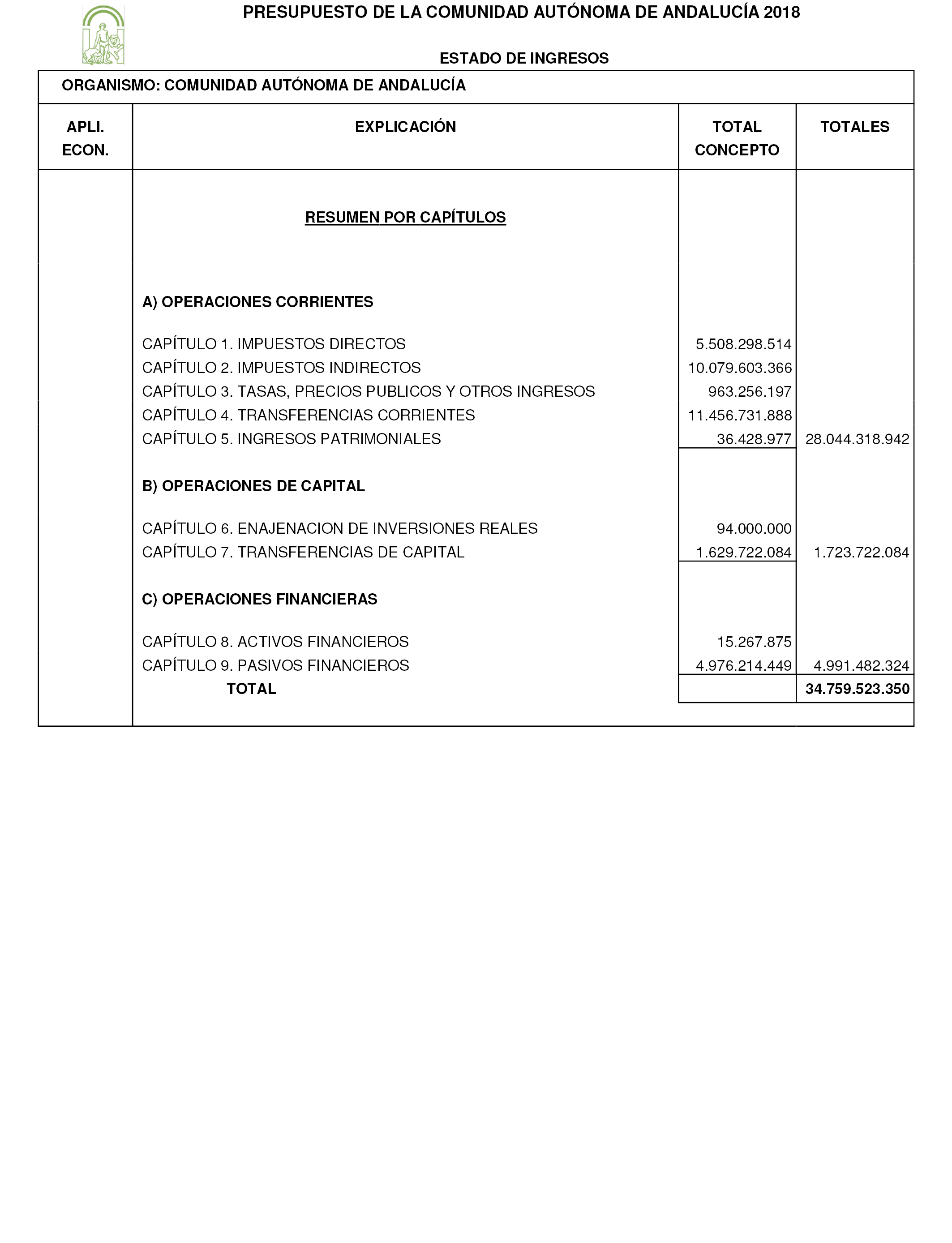

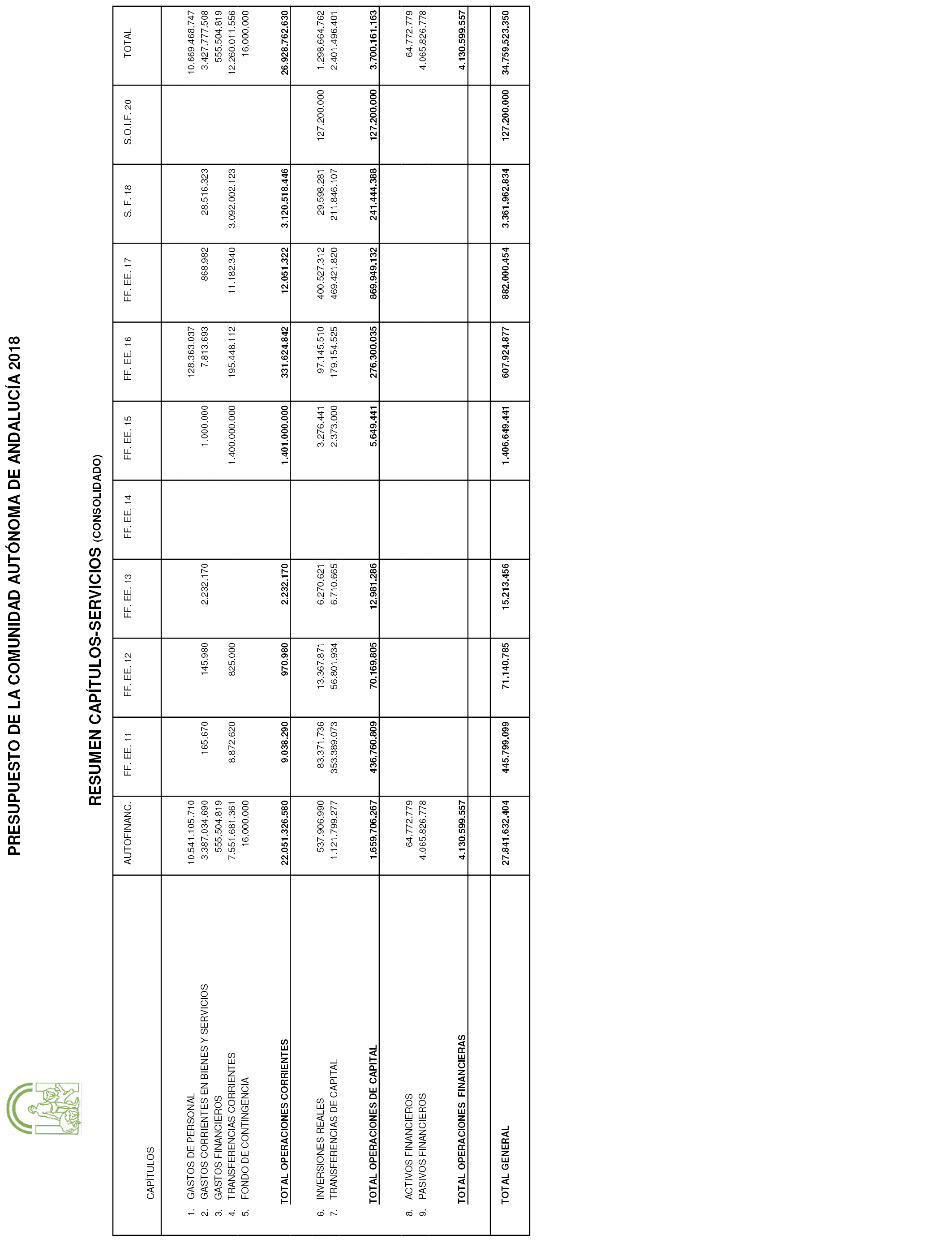

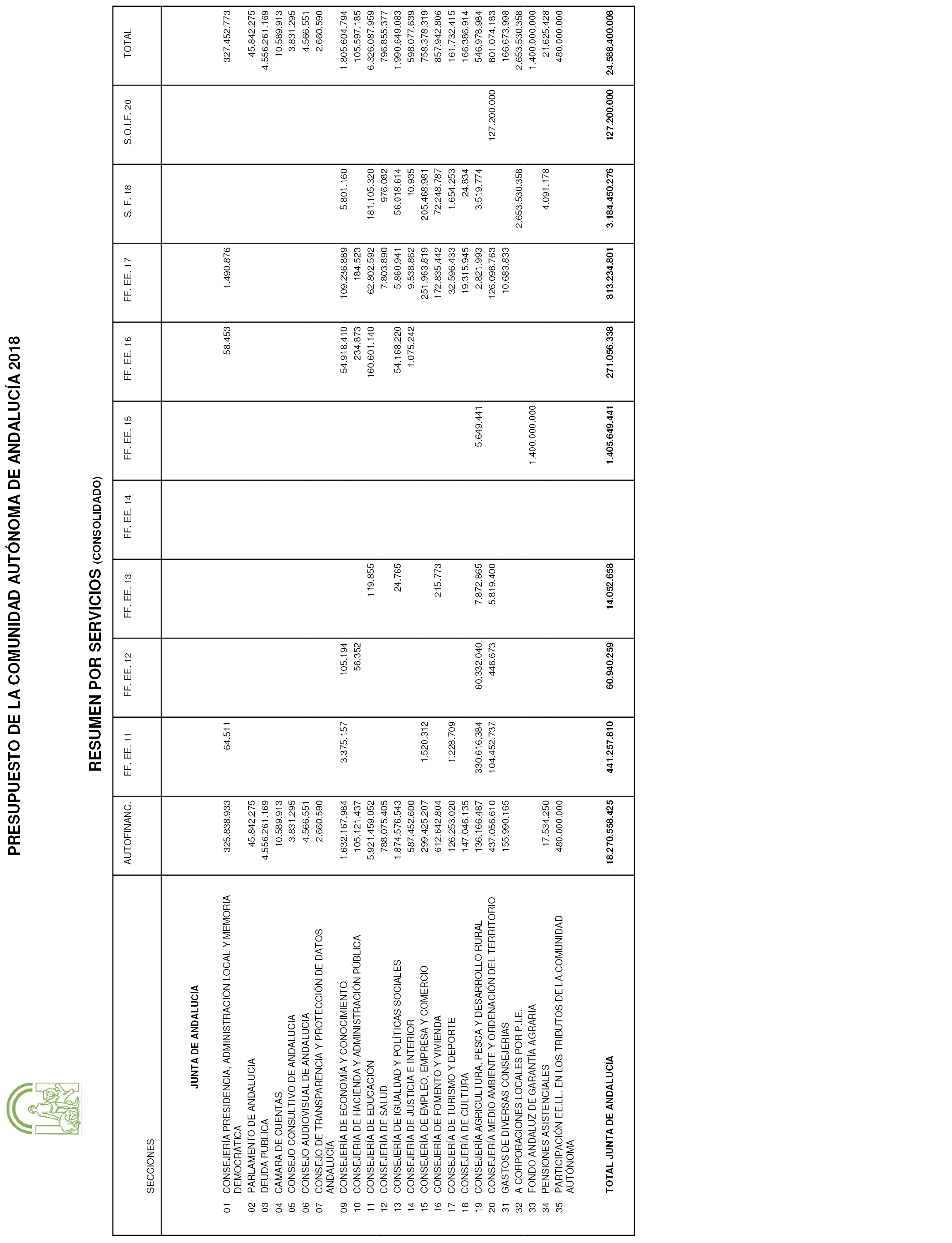

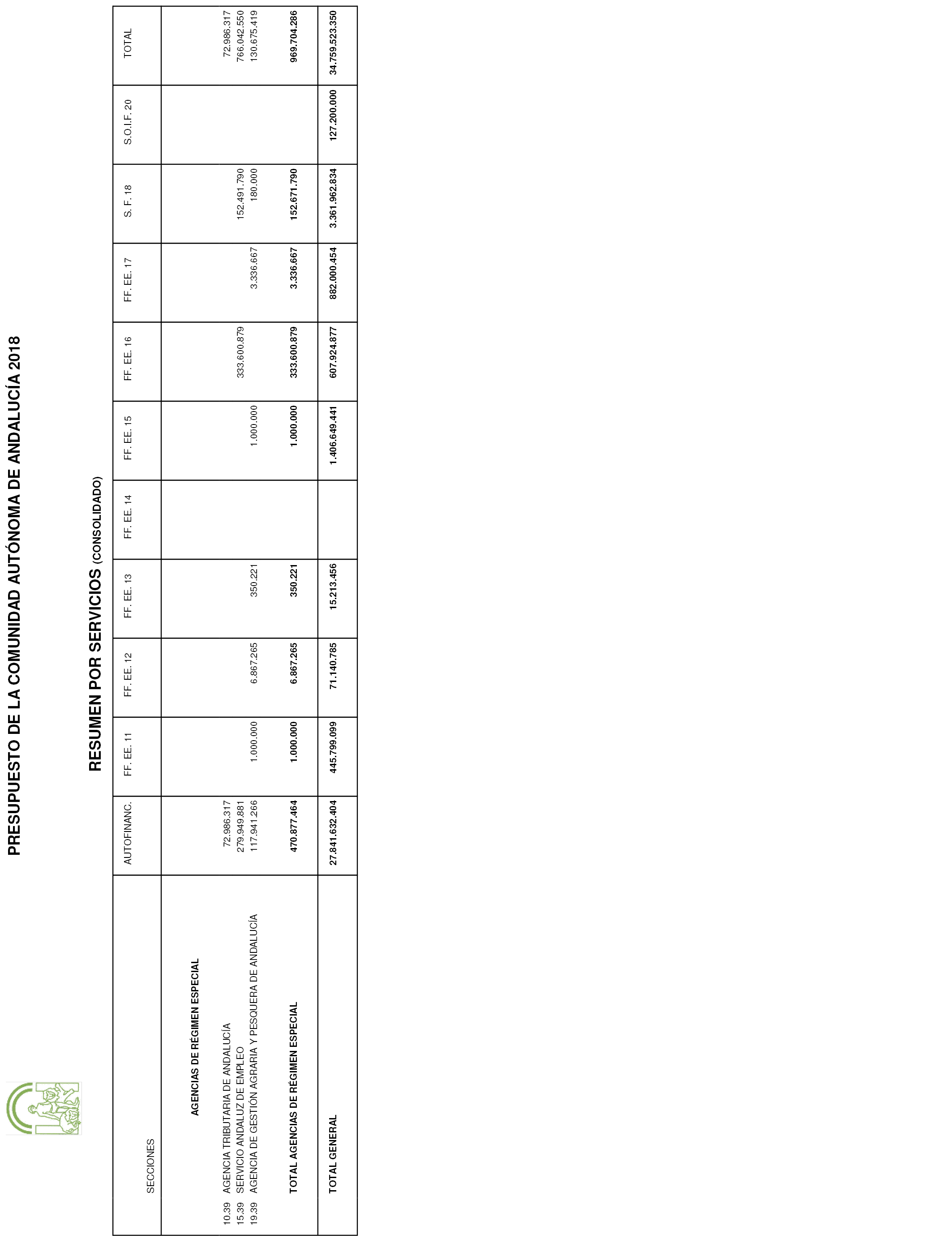

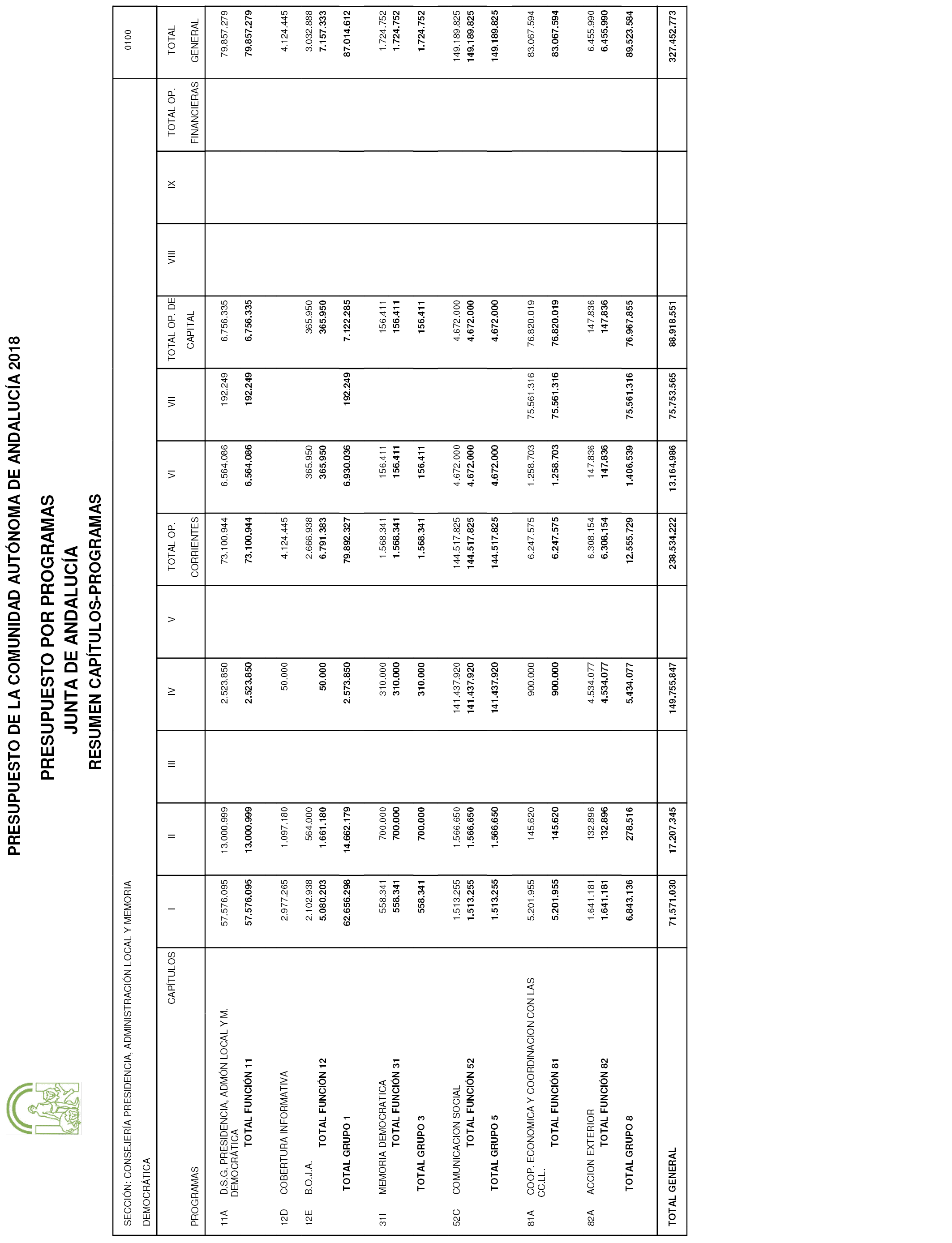

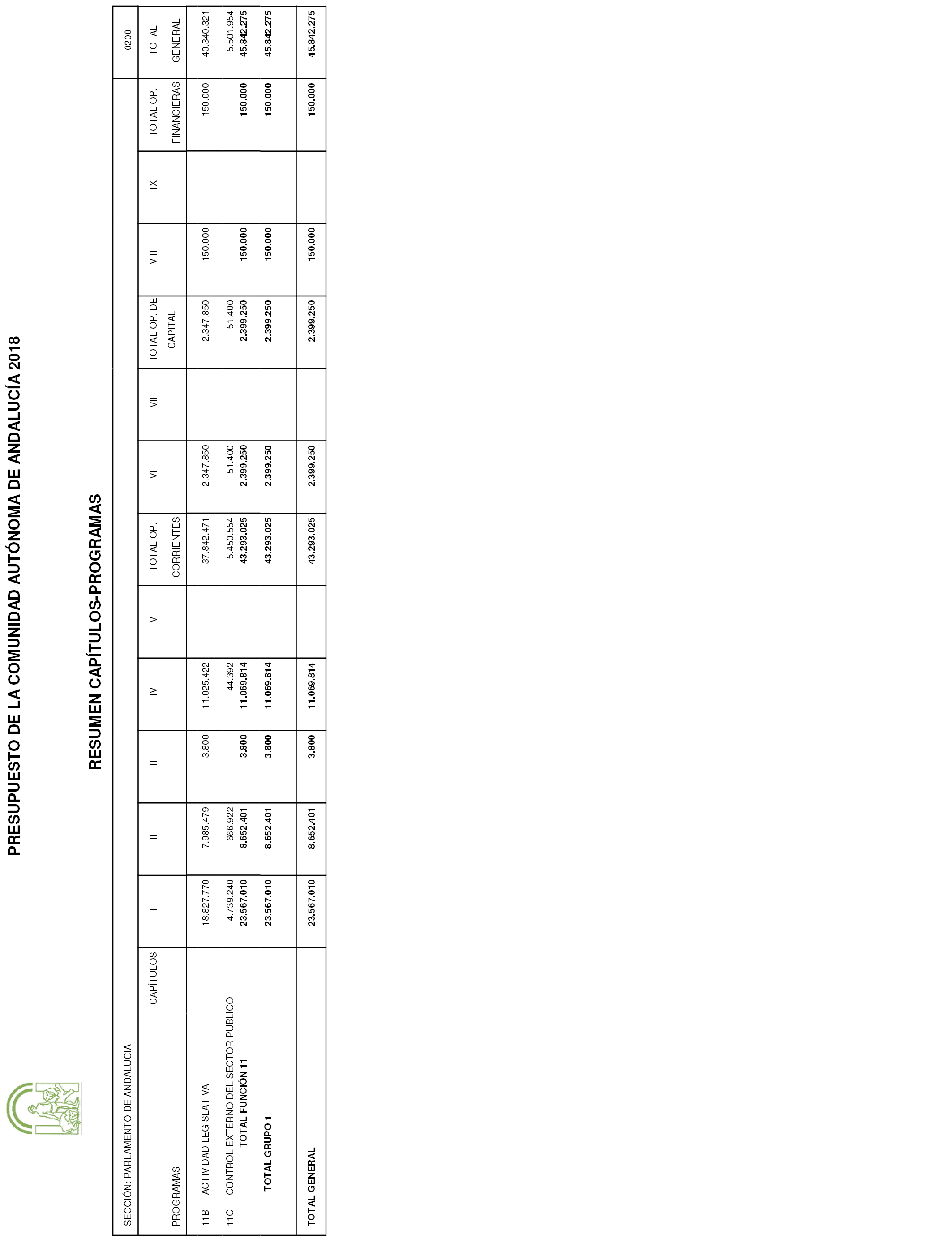

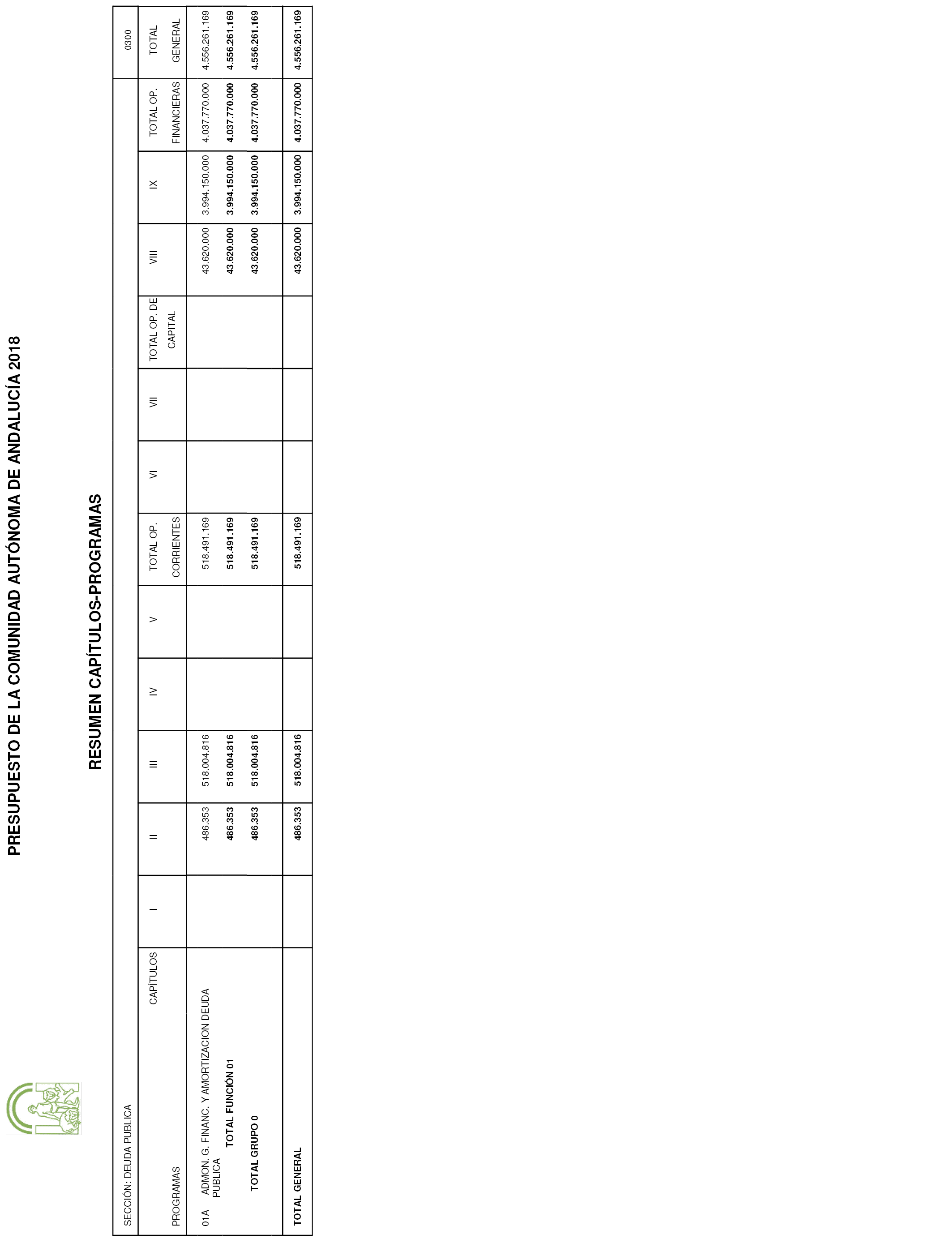

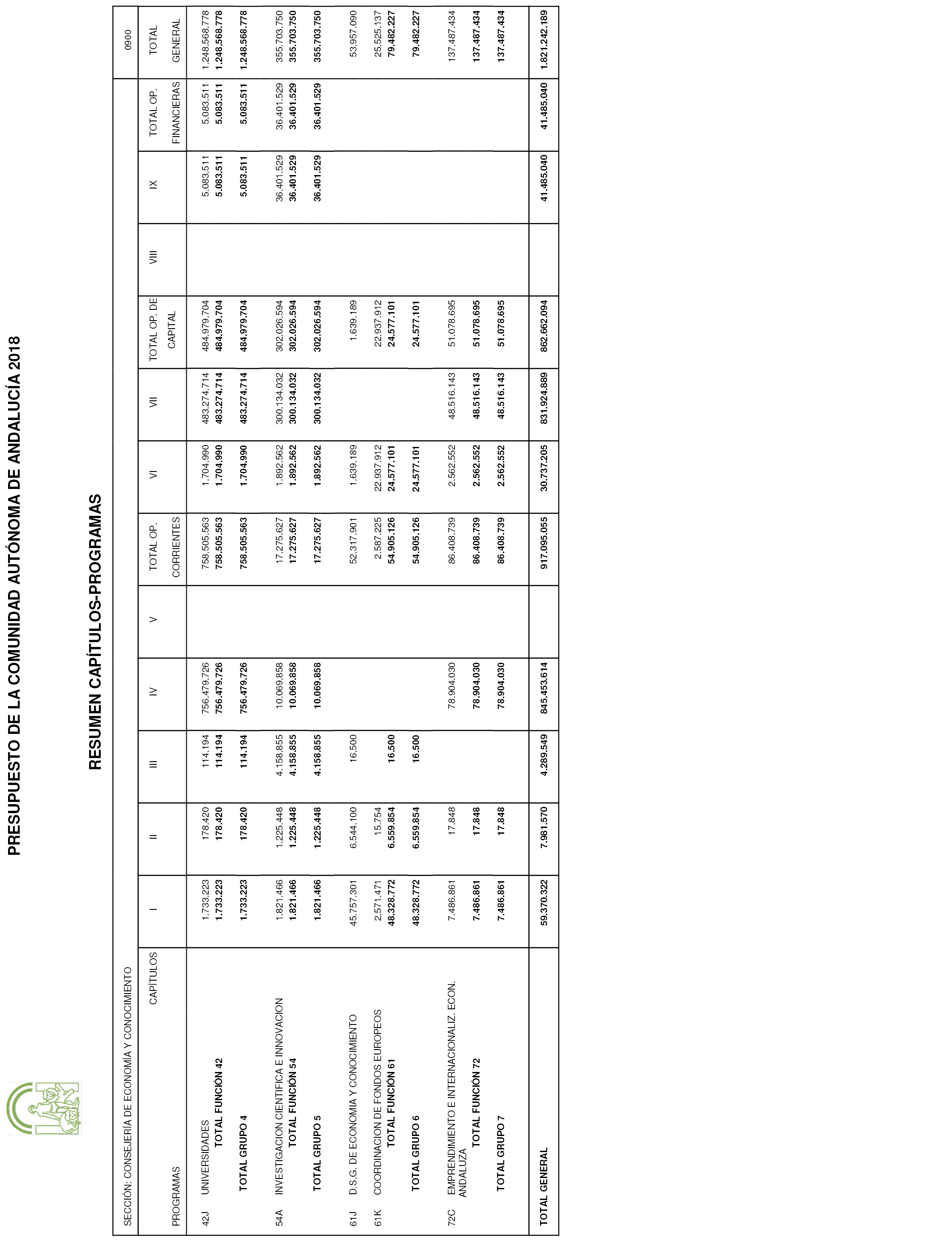

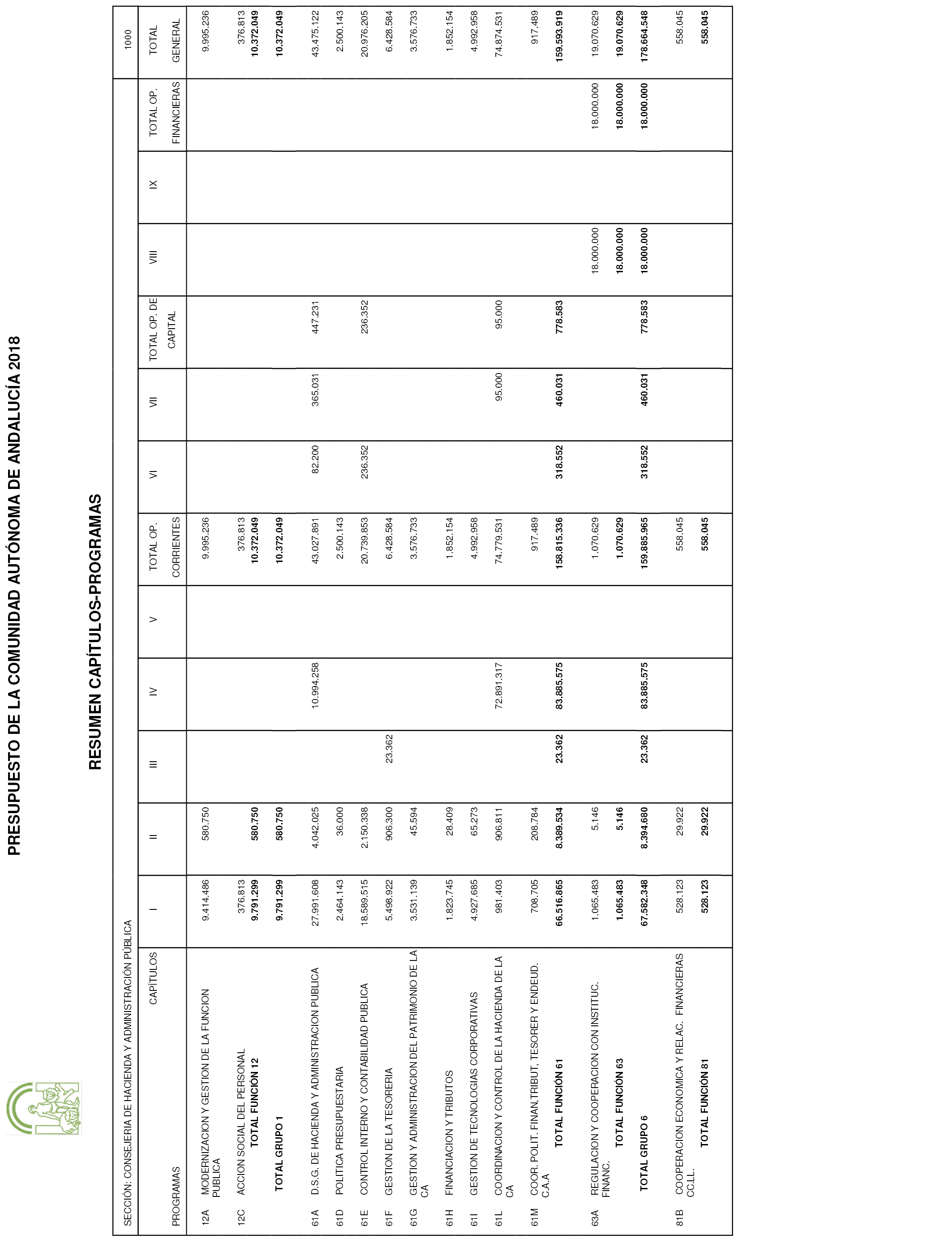

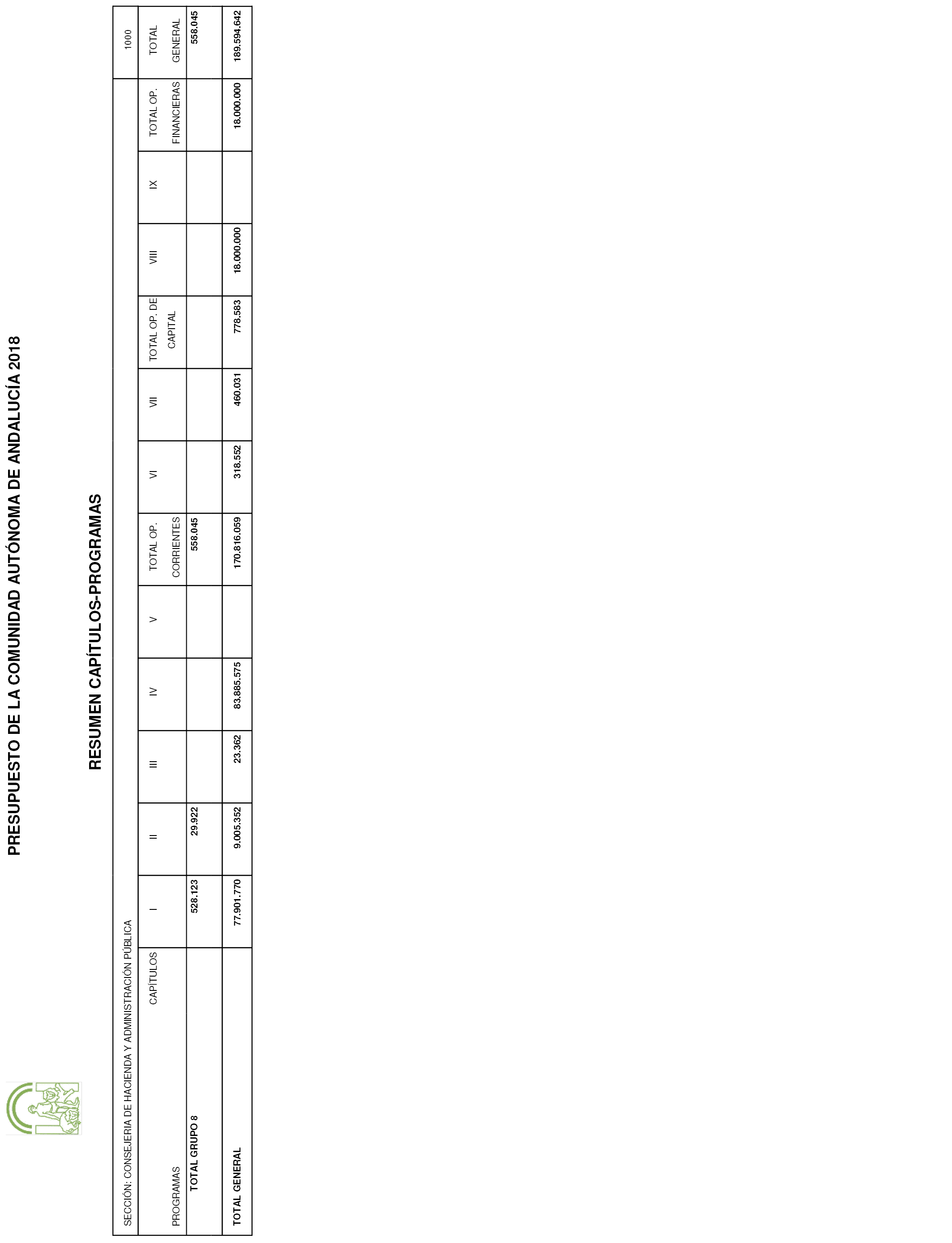

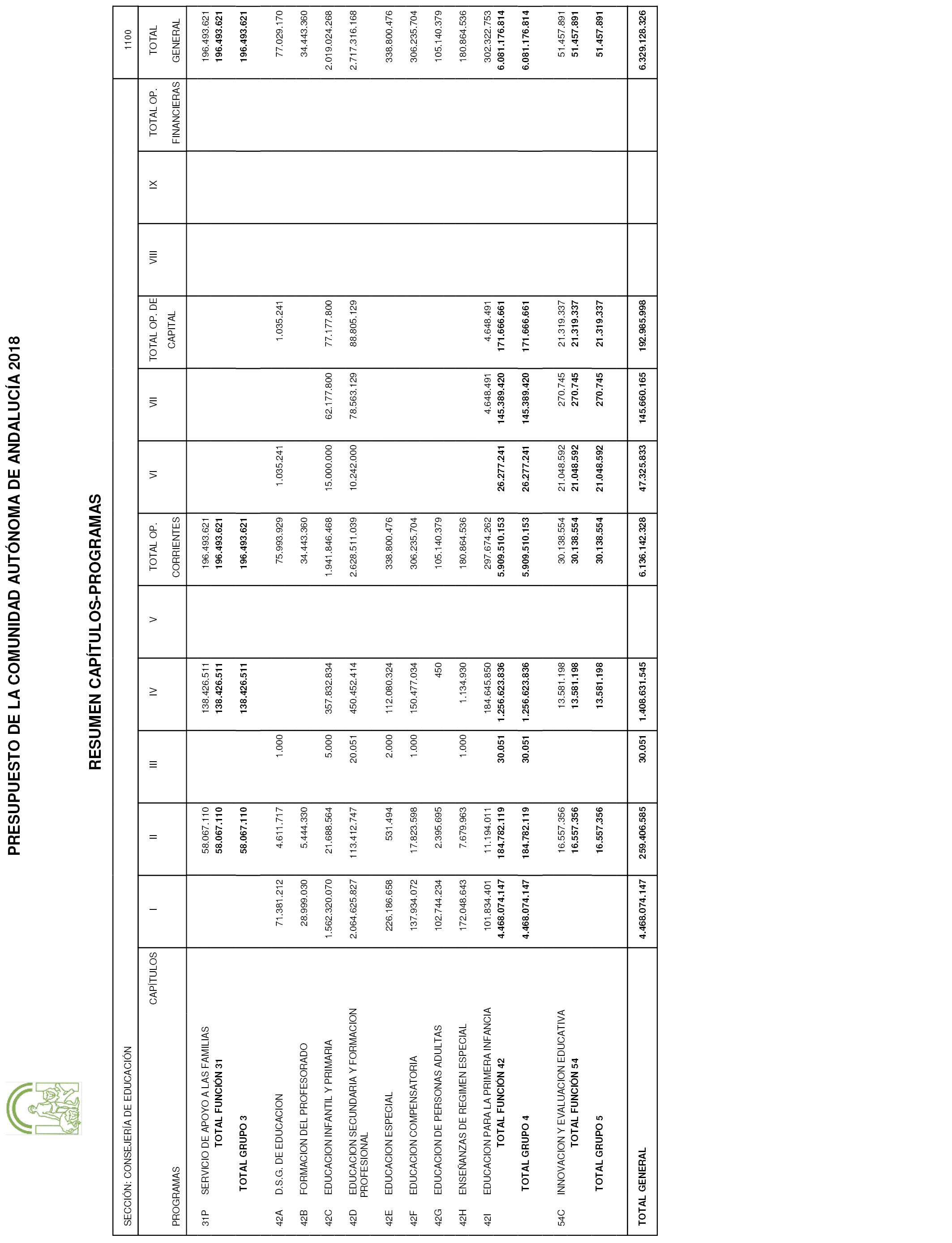

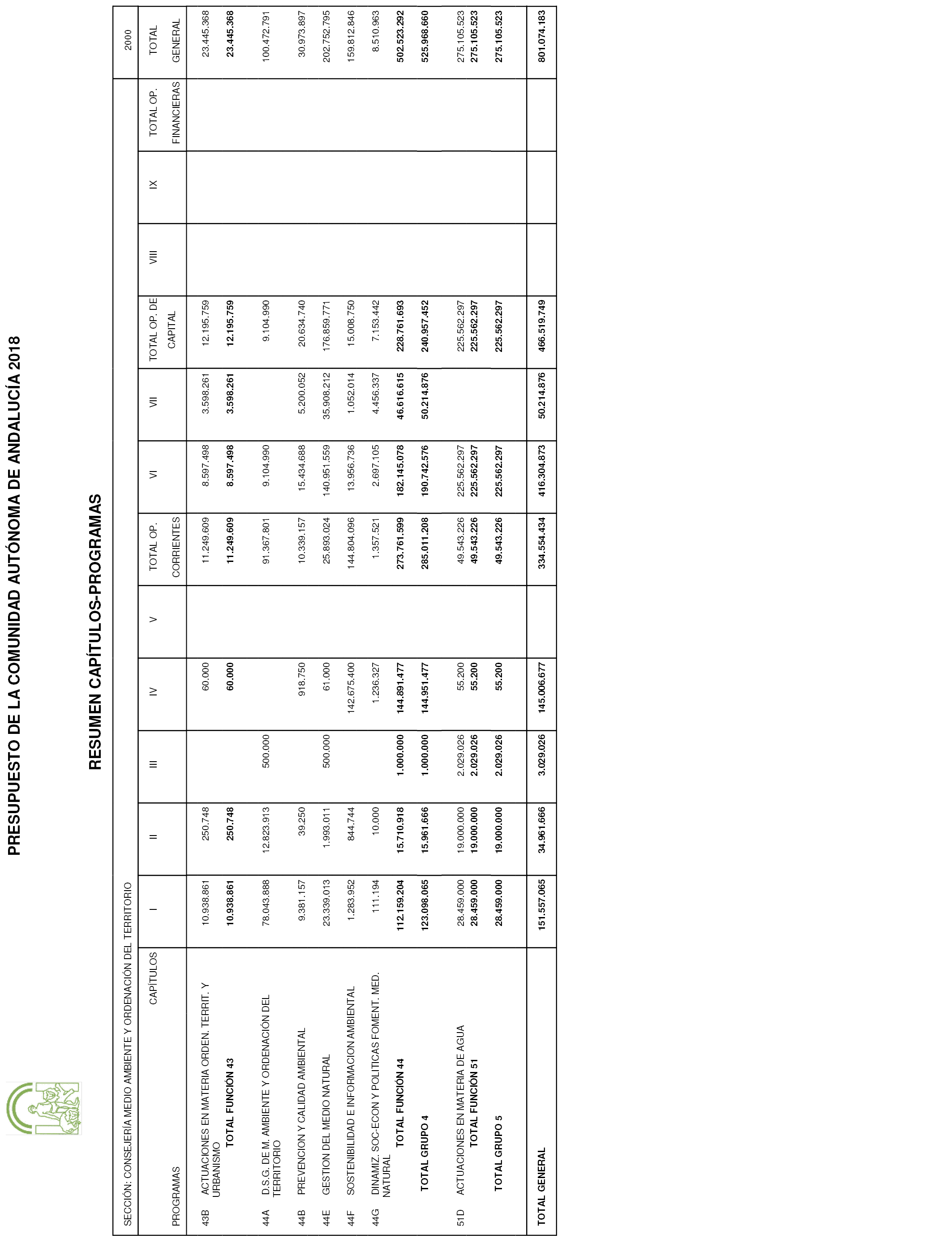

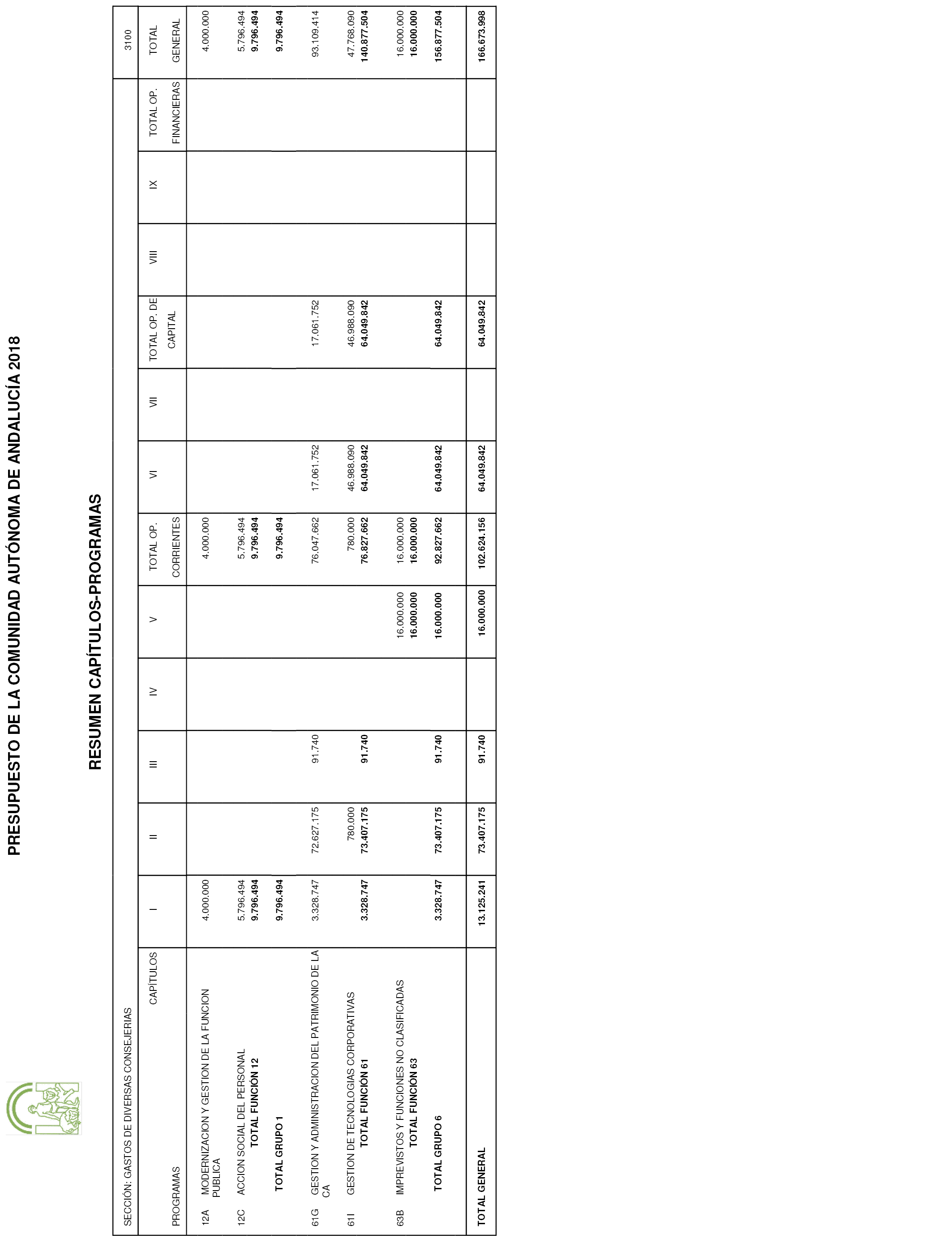

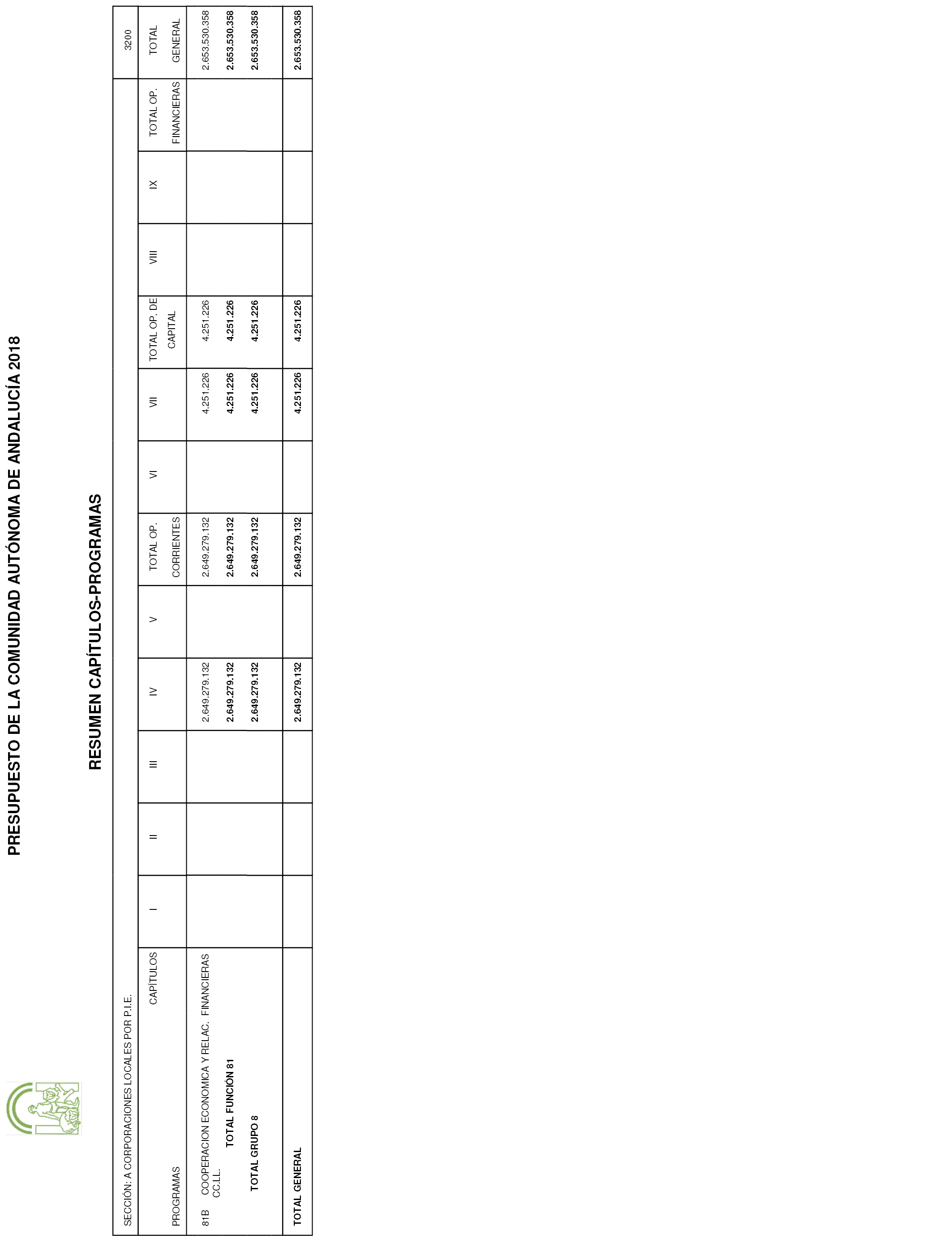

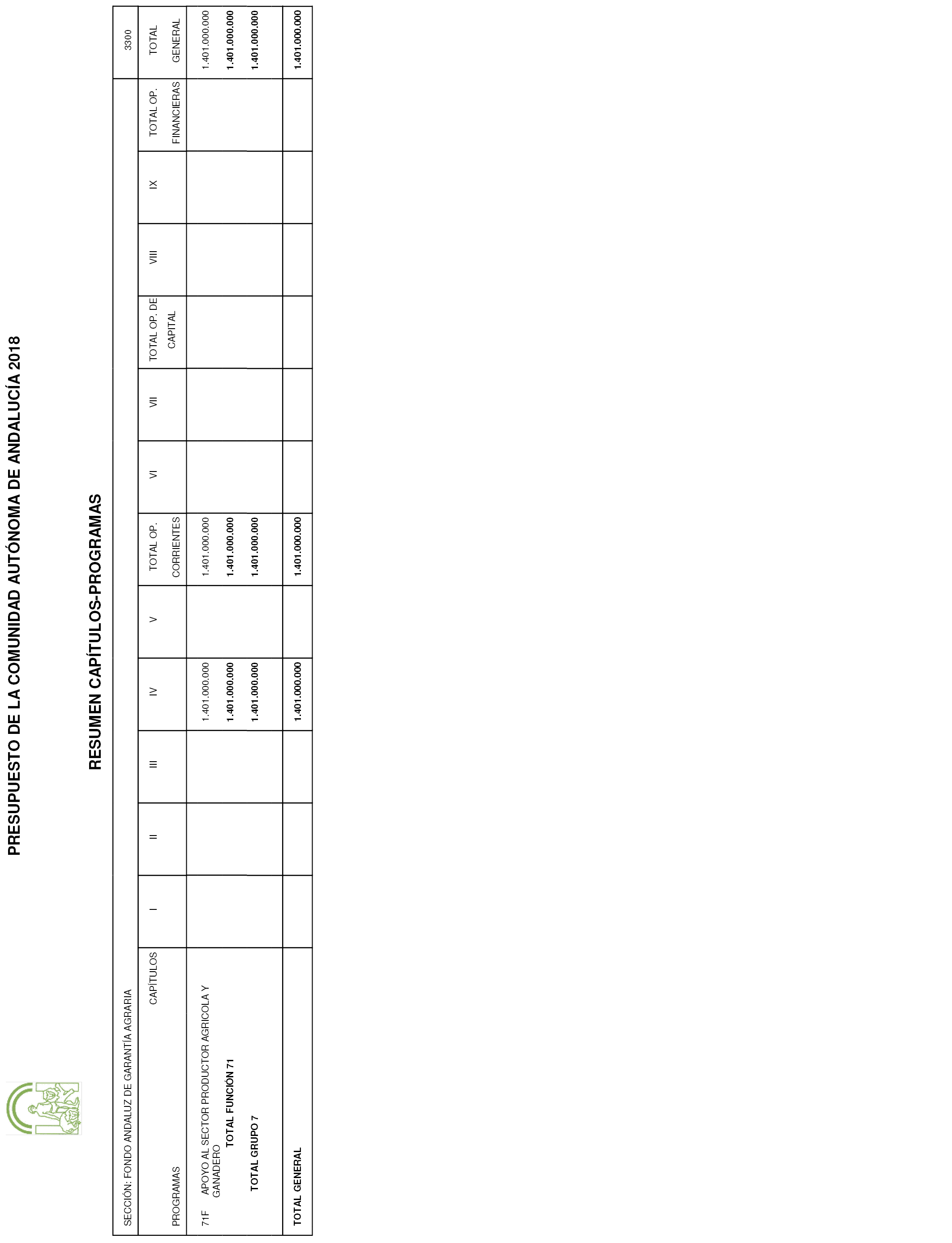

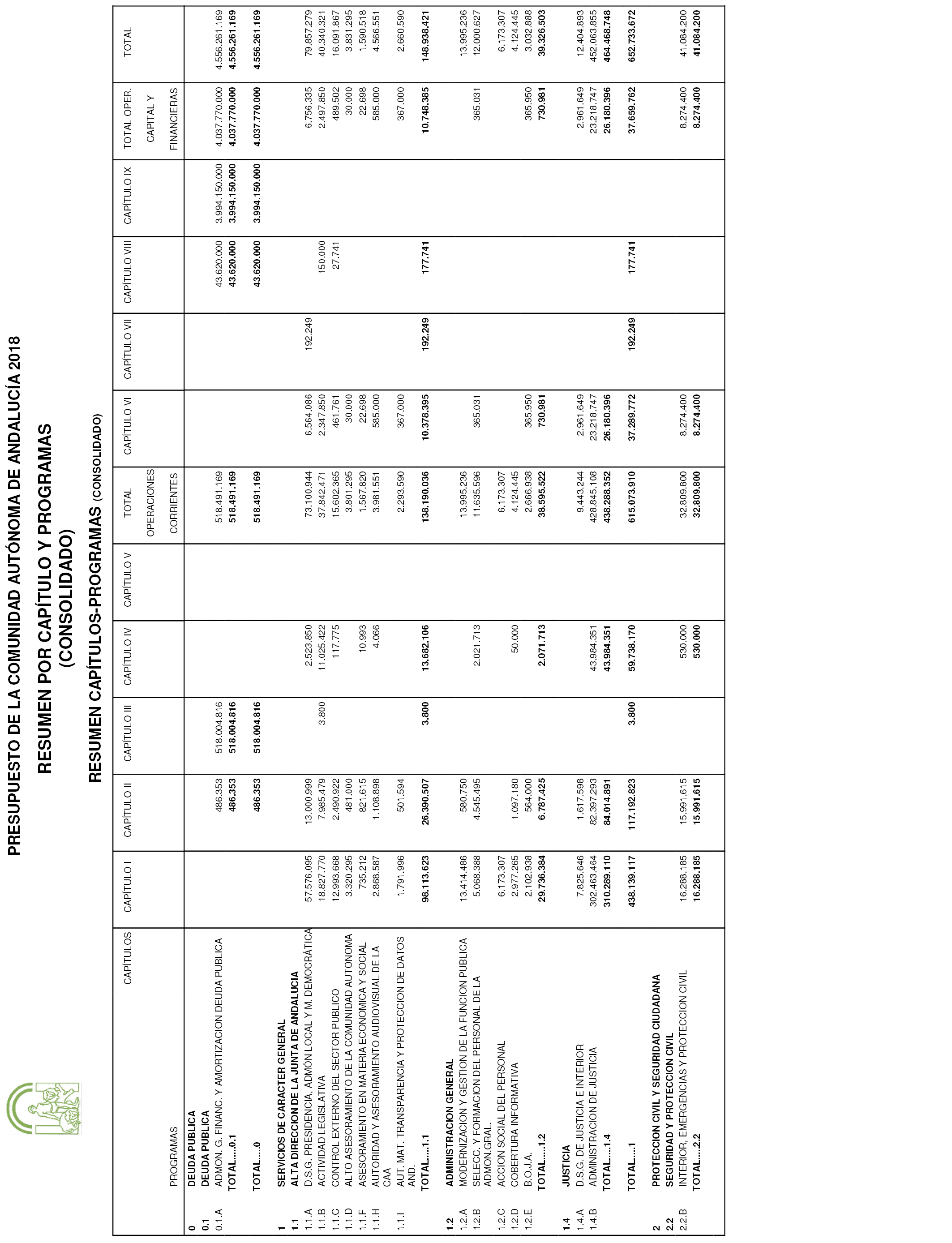

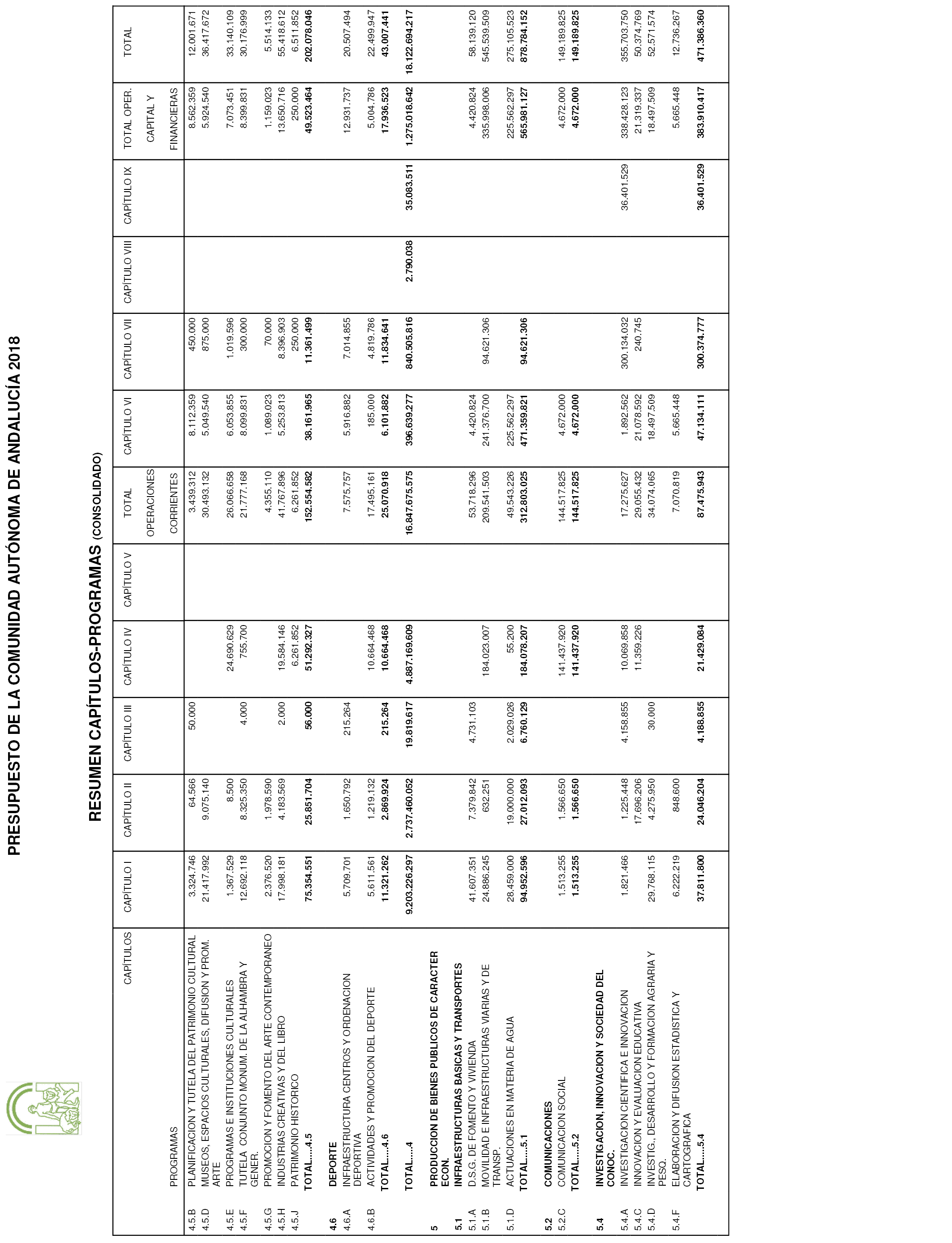

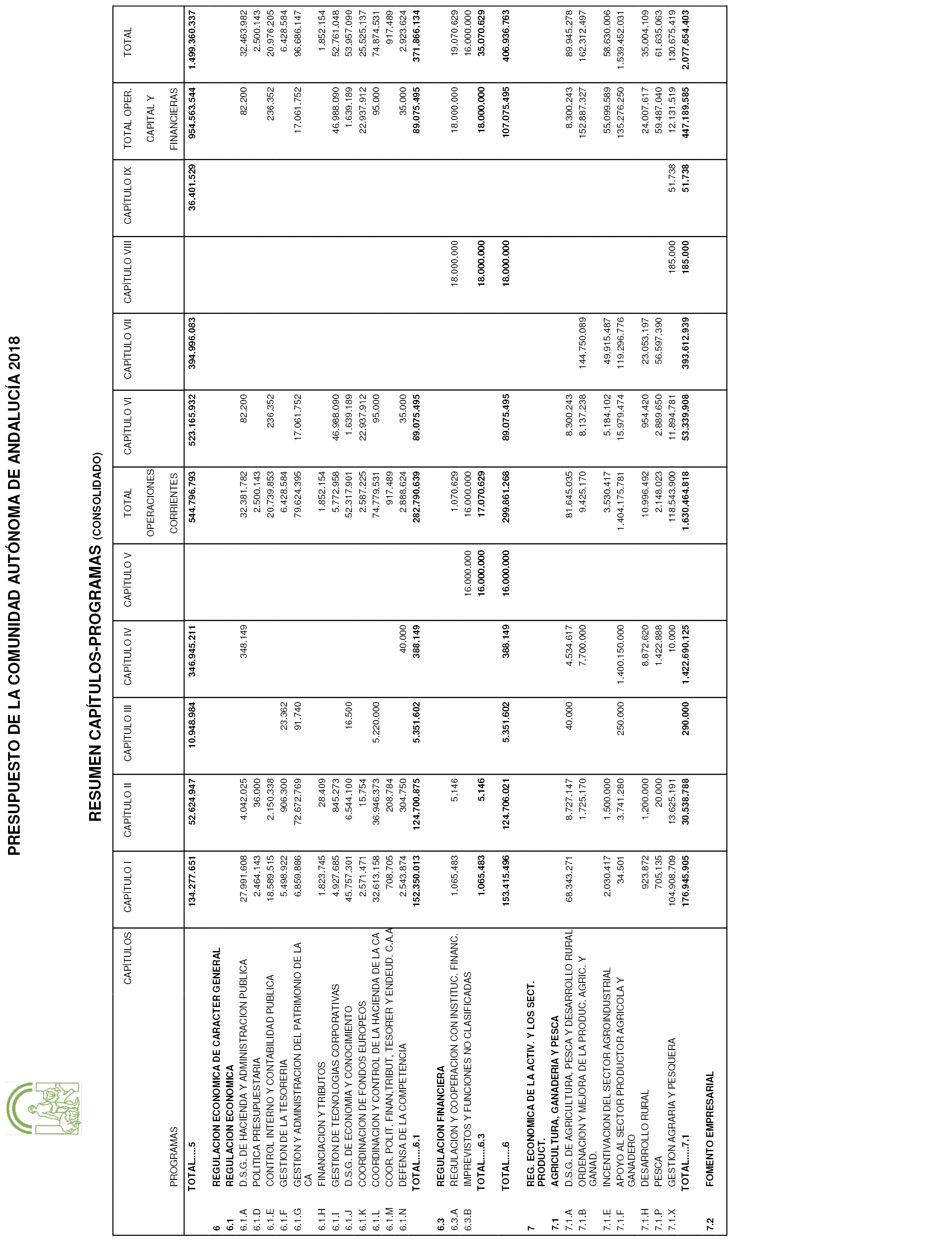

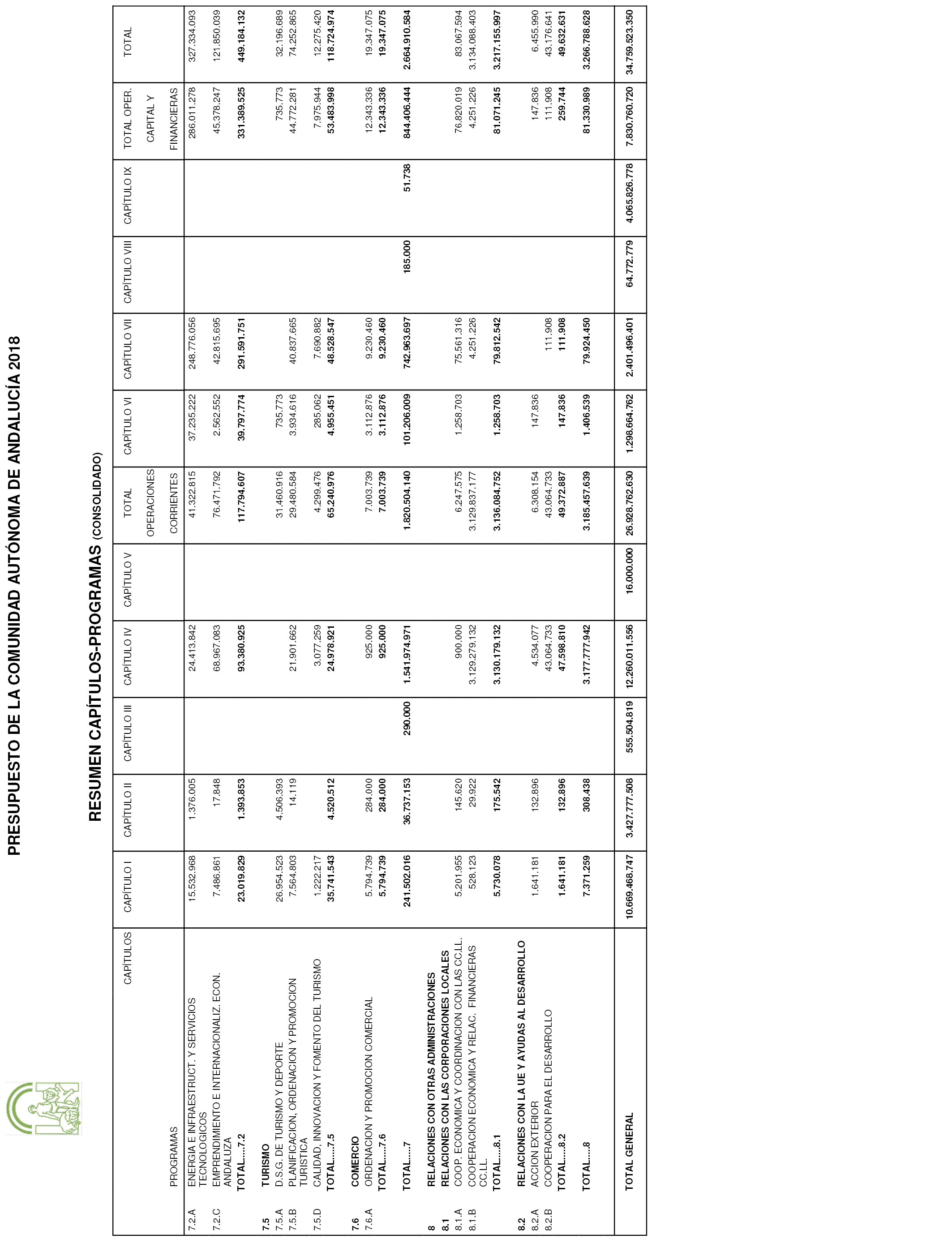

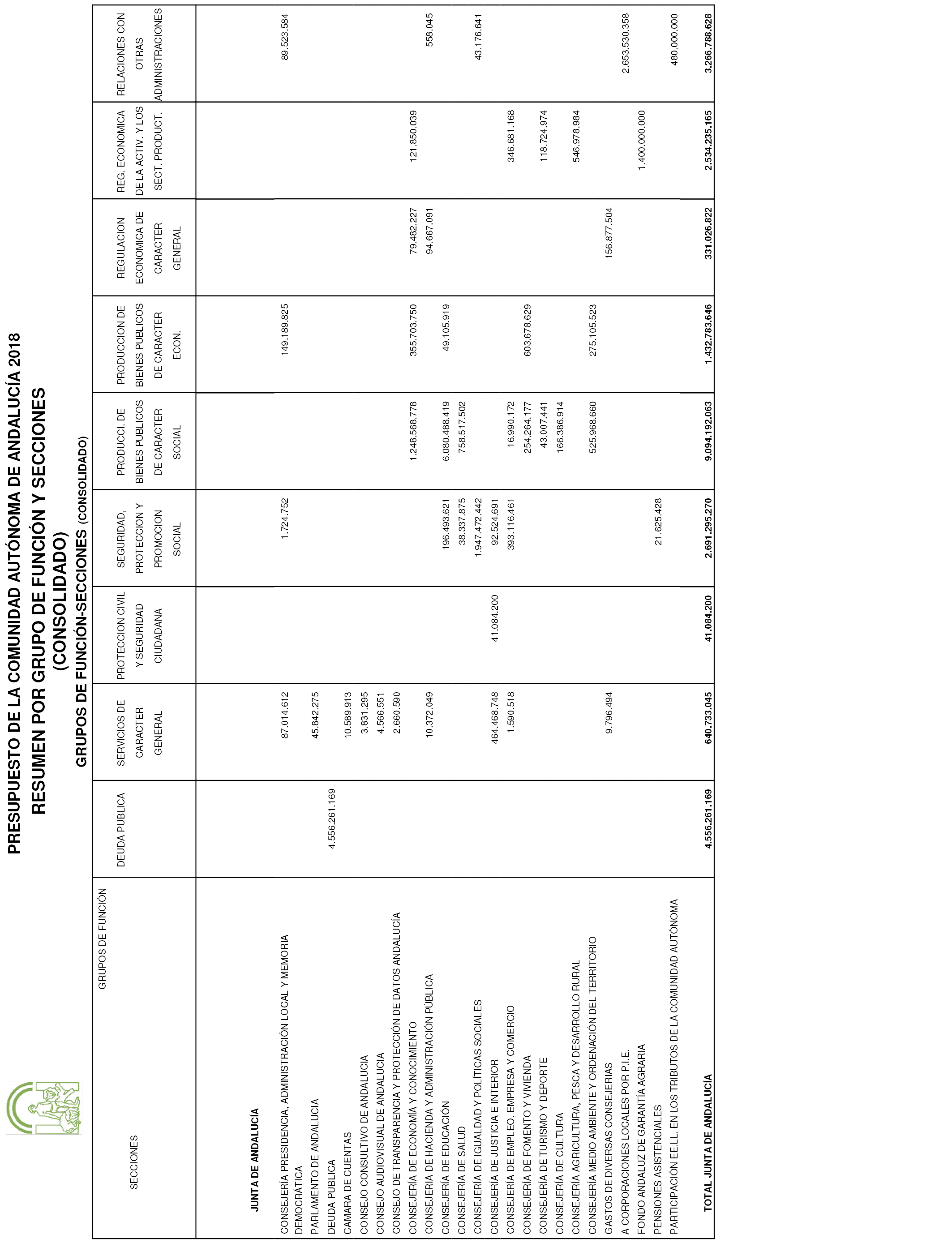

1. Para la ejecución de los programas integrados en los estados de gastos mencionados en los párrafos a), b) y c) del artículo 1 de esta ley, se aprueban créditos por importe de treinta y cuatro mil setecientos cincuenta y nueve millones quinientos veintitrés mil trescientos cincuenta euros (34.759.523.350 €). La agrupación por funciones de los créditos de estos programas es la siguiente:

|

Funciones |

Euros |

|

|---|---|---|

|

0.1 |

Deuda Pública |

4.556.261.169 |

|

1.1 |

Alta Dirección de la Junta de Andalucía |

148.938.421 |

|

1.2 |

Administración General |

39.326.503 |

|

1.4 |

Justicia |

464.468.748 |

|

2.2 |

Seguridad y Protección Civil |

41.084.200 |

|

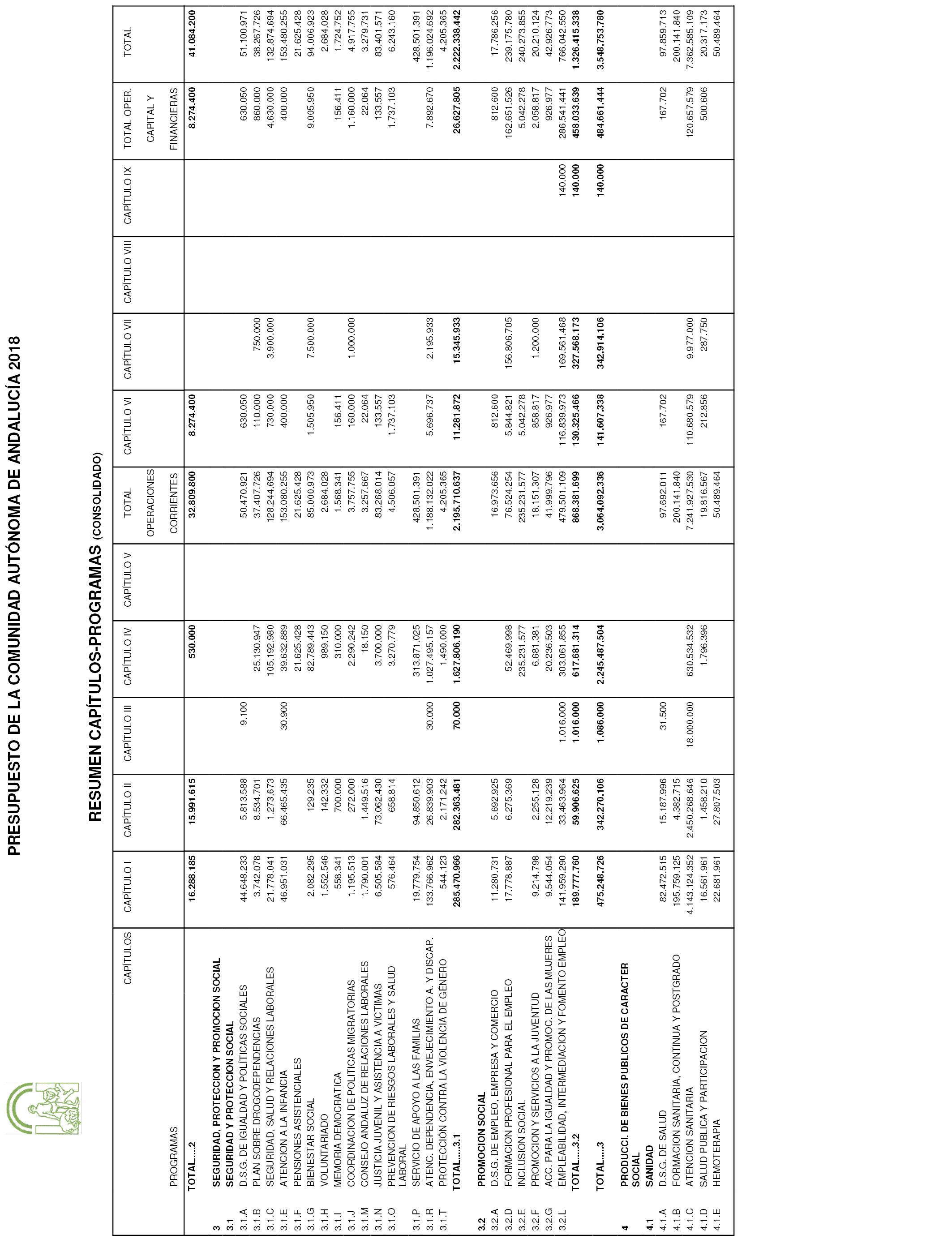

3.1 |

Seguridad y Protección Social |

2.222.338.442 |

|

3.2 |

Promoción Social |

1.326.415.338 |

|

4.1 |

Sanidad |

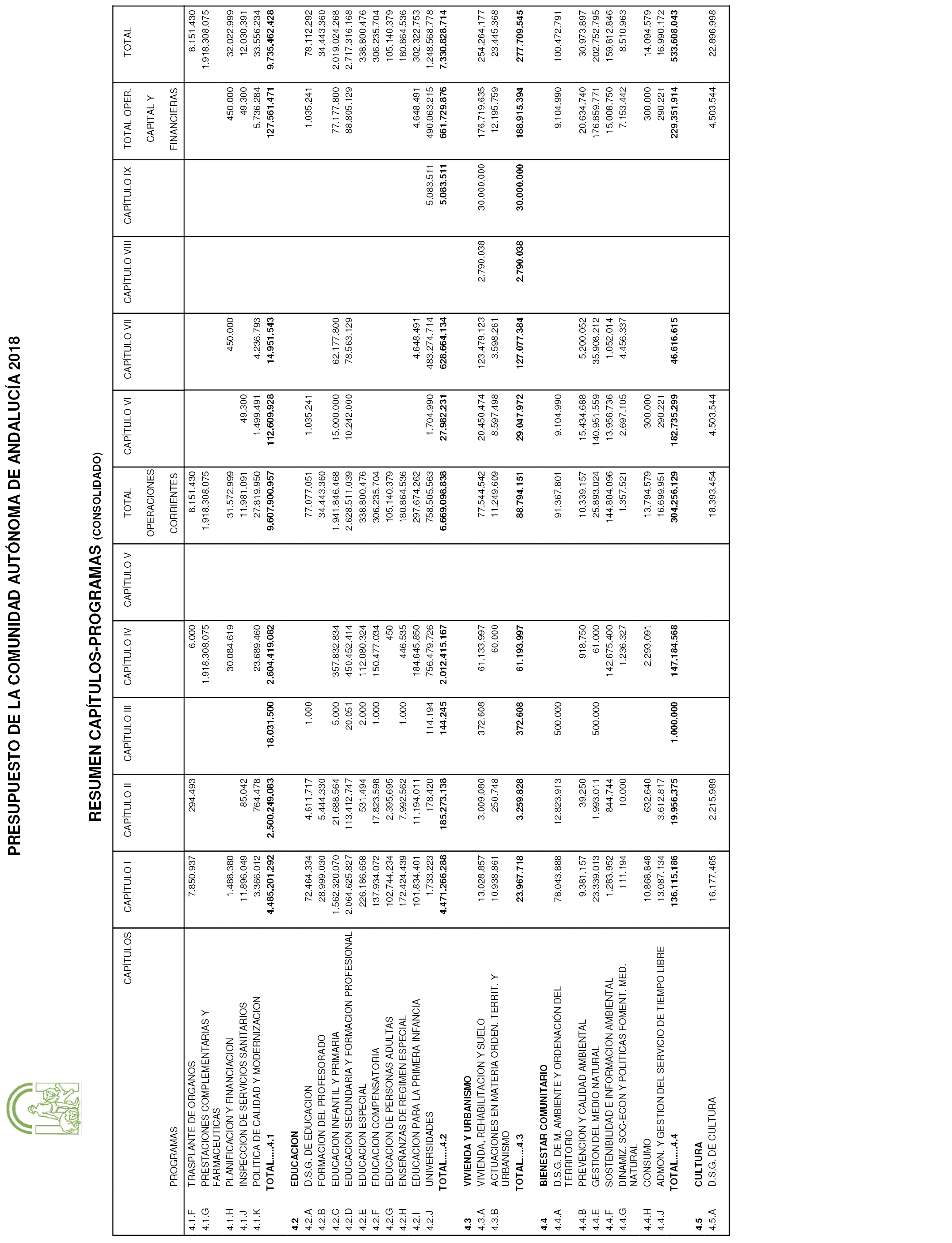

9.735.462.428 |

|

4.2 |

Educación |

7.330.828.714 |

|

4.3 |

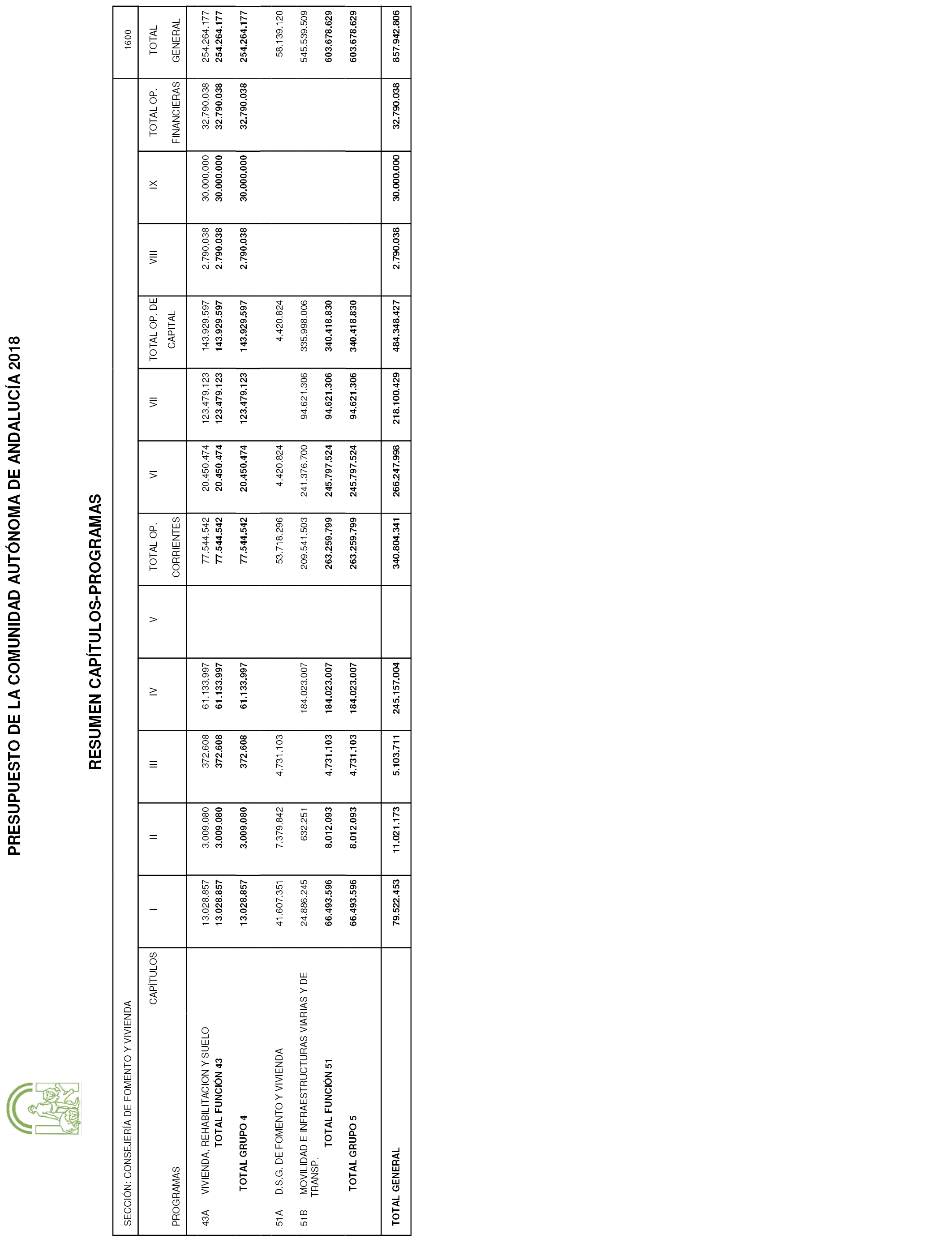

Vivienda y Urbanismo |

277.709.545 |

|

4.4 |

Bienestar Comunitario |

533.608.043 |

|

4.5 |

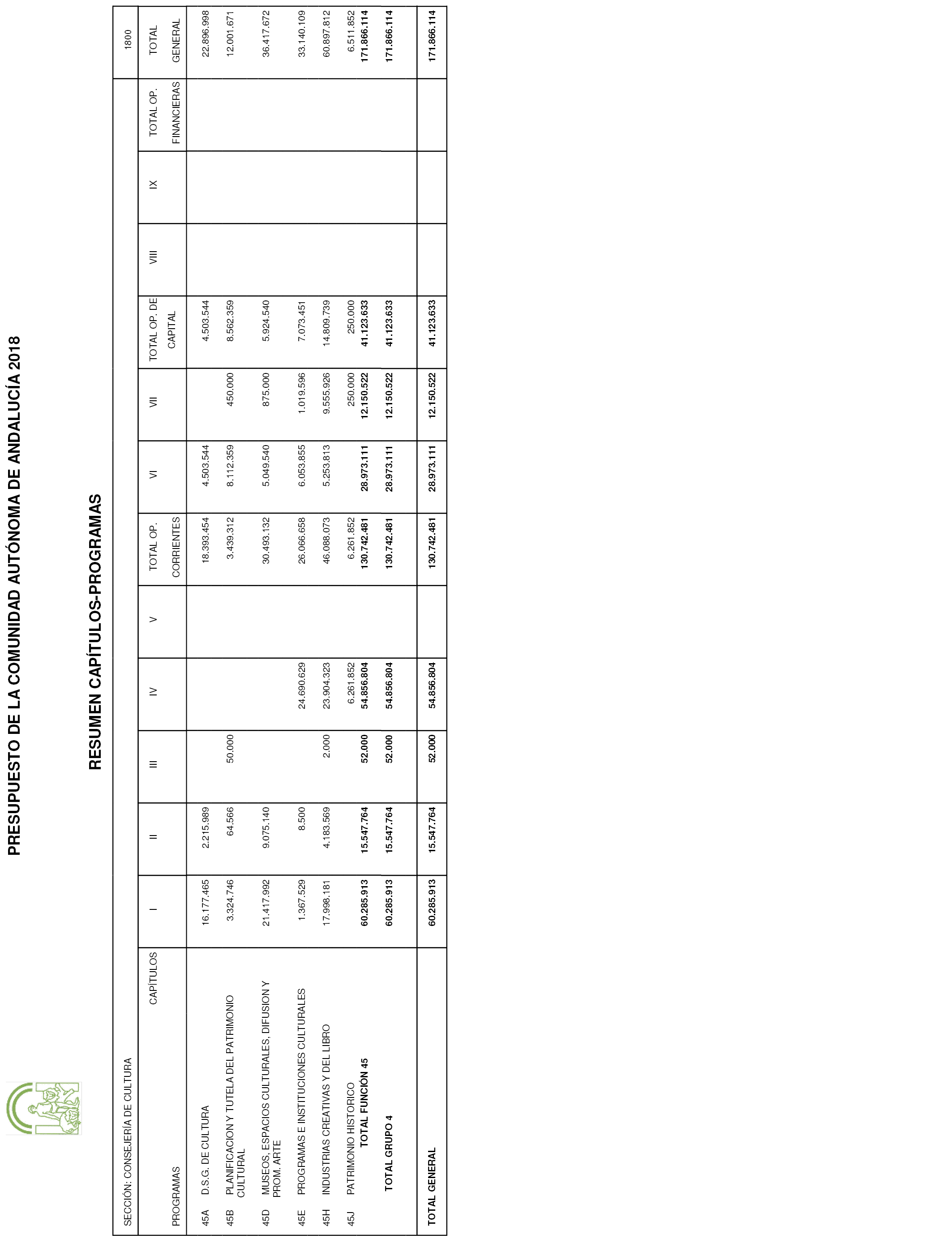

Cultura |

202.078.046 |

|

4.6 |

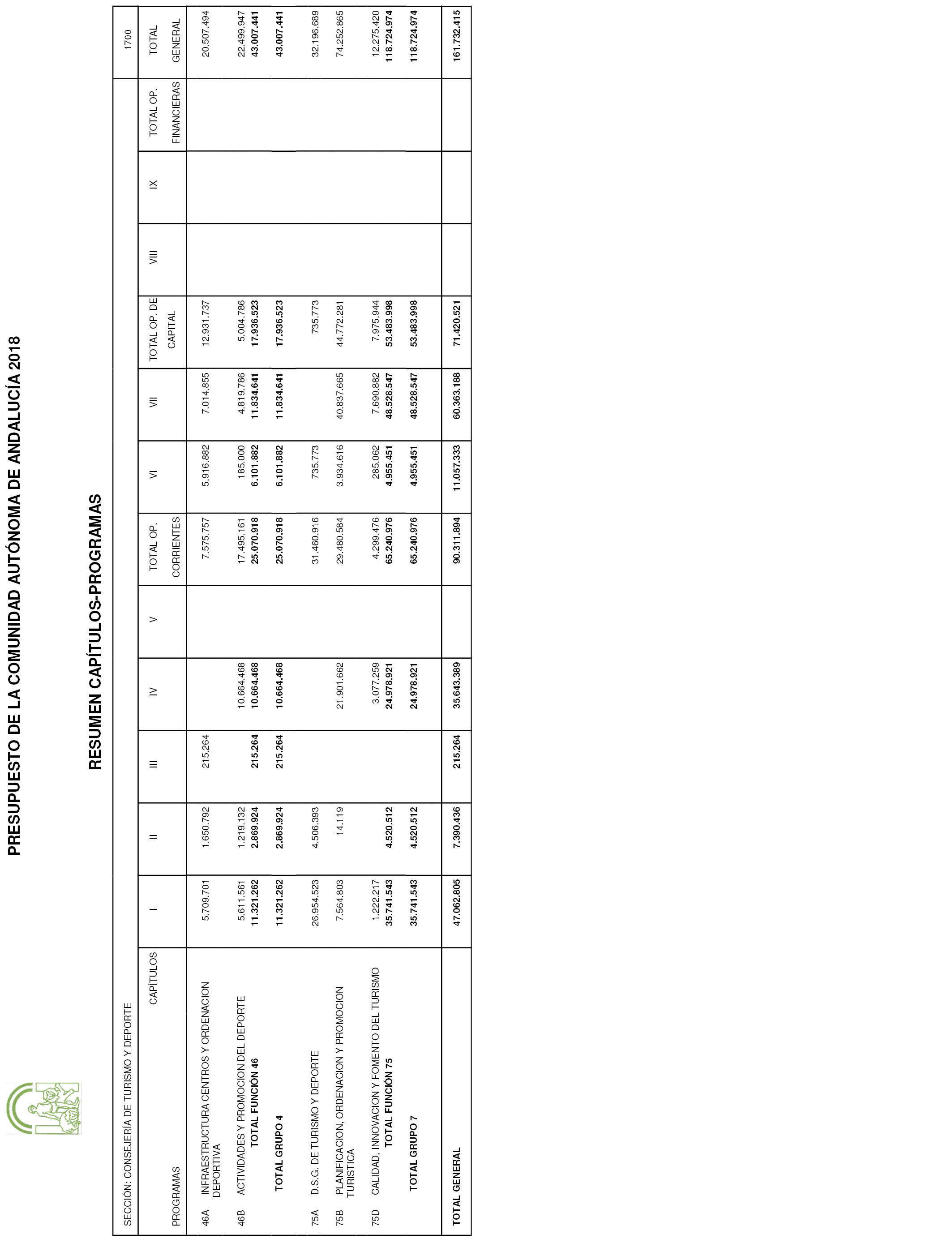

Deporte |

43.007.441 |

|

5.1 |

Infraestructuras Básicas y Transportes |

878.784.152 |

|

5.2 |

Comunicaciones |

149.189.825 |

|

5.4 |

Investigación, Innovación y Sociedad del Conocimiento |

471.386.360 |

|

6.1 |

Regulación Económica |

371.866.134 |

|

6.3 |

Regulación Financiera |

35.070.629 |

|

7.1 |

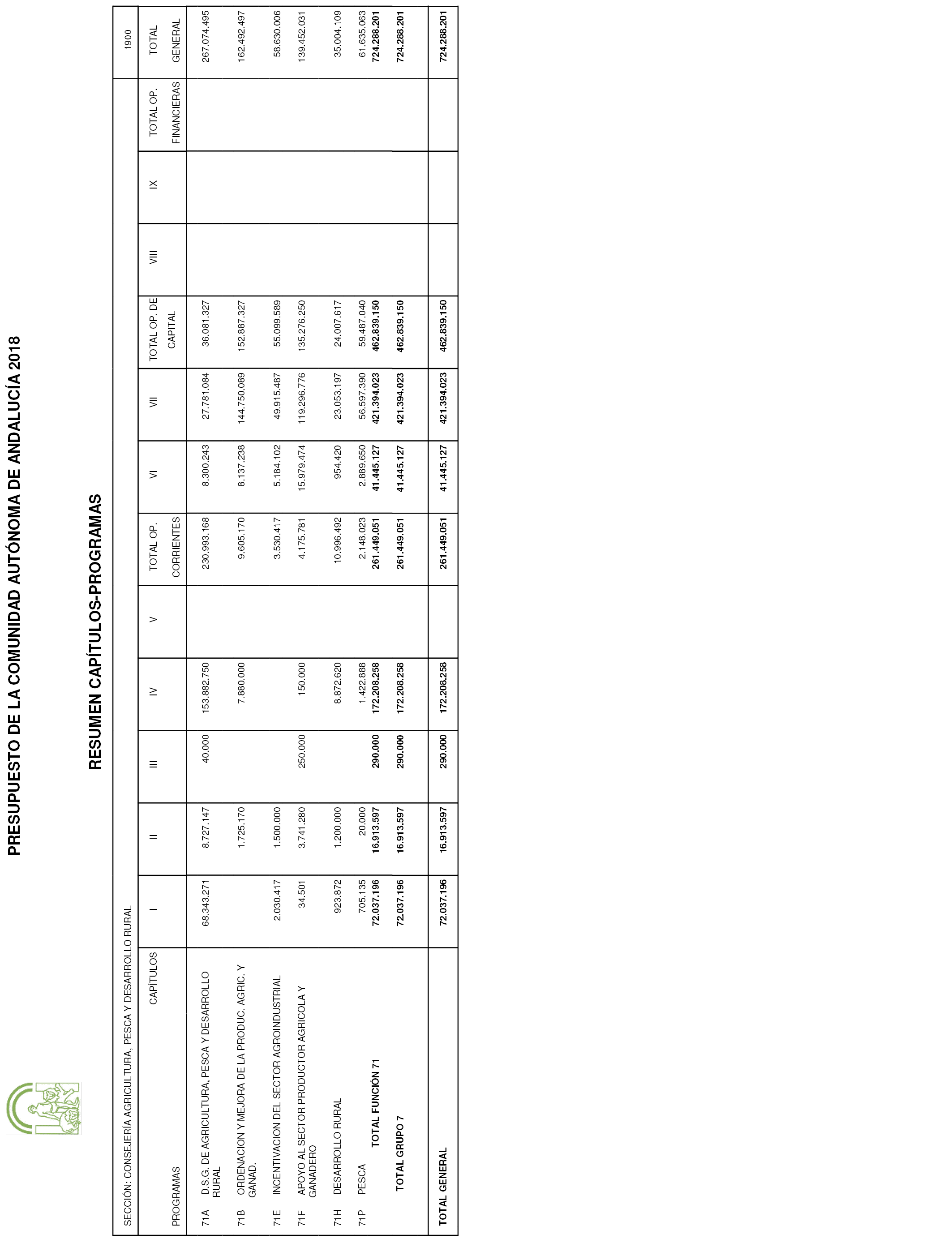

Agricultura, Ganadería y Pesca |

2.077.654.403 |

|

7.2 |

Fomento Empresarial |

449.184.132 |

|

7.5 |

Turismo |

118.724.974 |

|

7.6 |

Comercio |

19.347.075 |

|

8.1 |

Relaciones con las Corporaciones Locales |

3.217.155.997 |

|

8.2 |

Relaciones con la Unión Europea y Ayudas al Desarrollo |

49.632.631 |

|

Total |

34.759.523.350 |

|

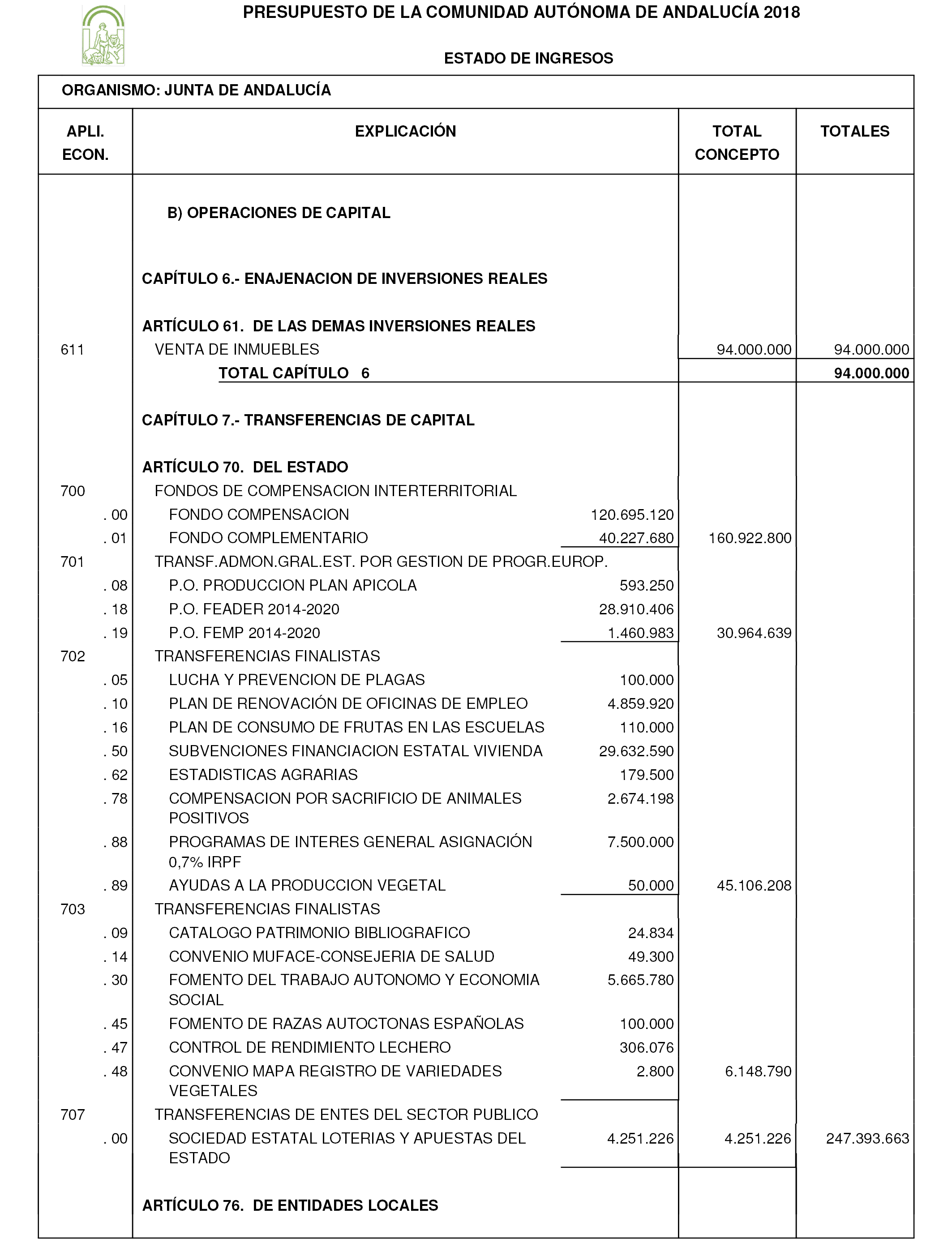

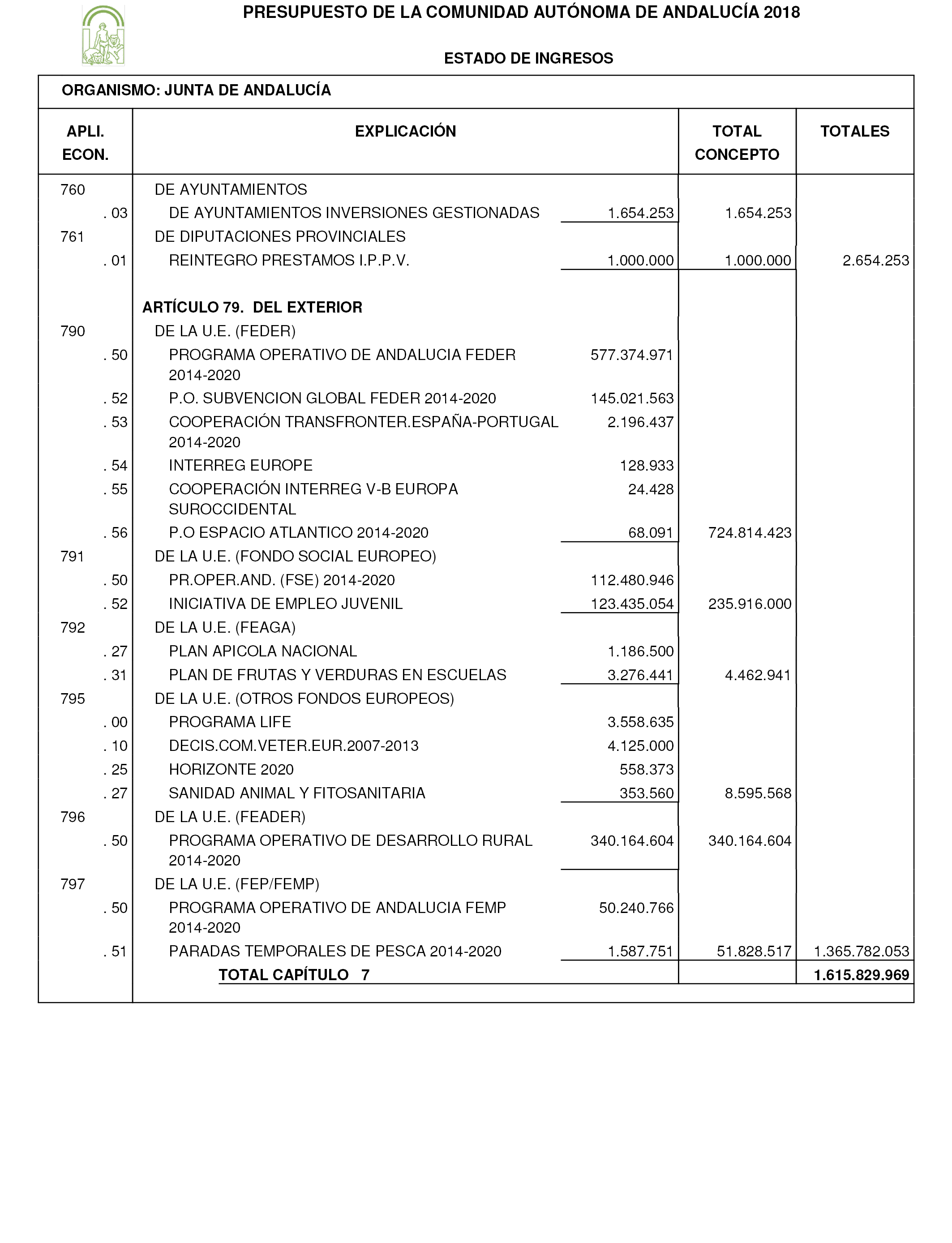

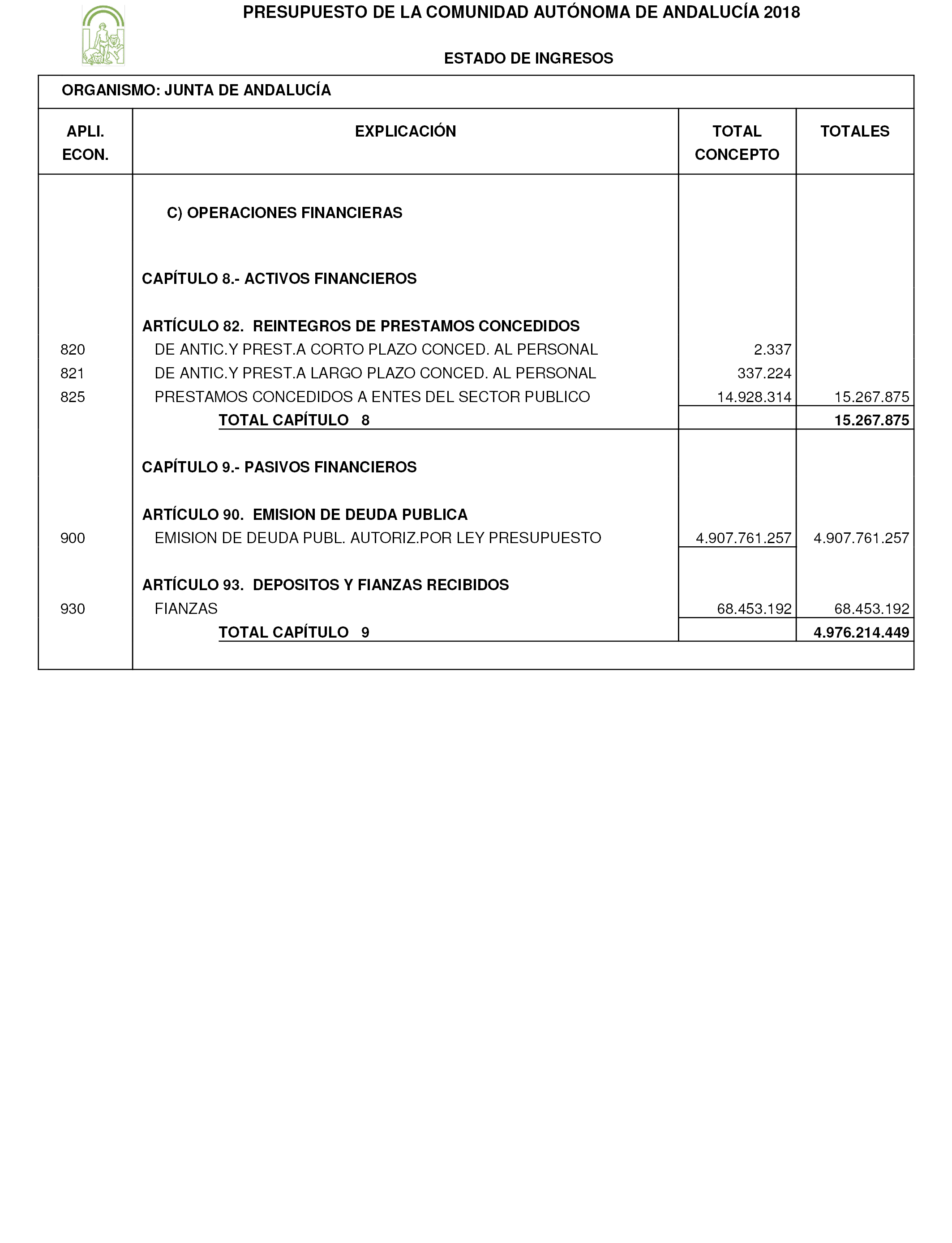

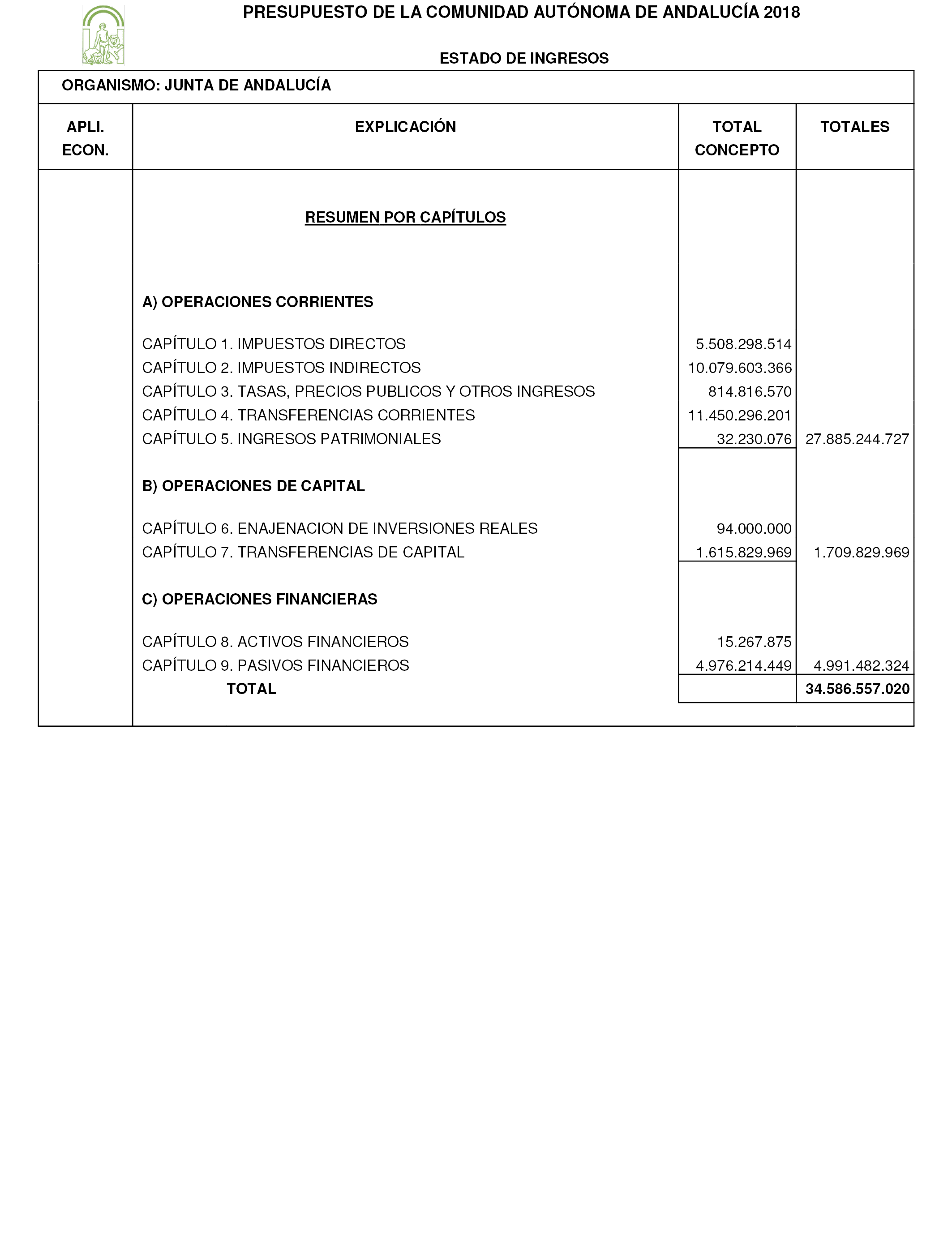

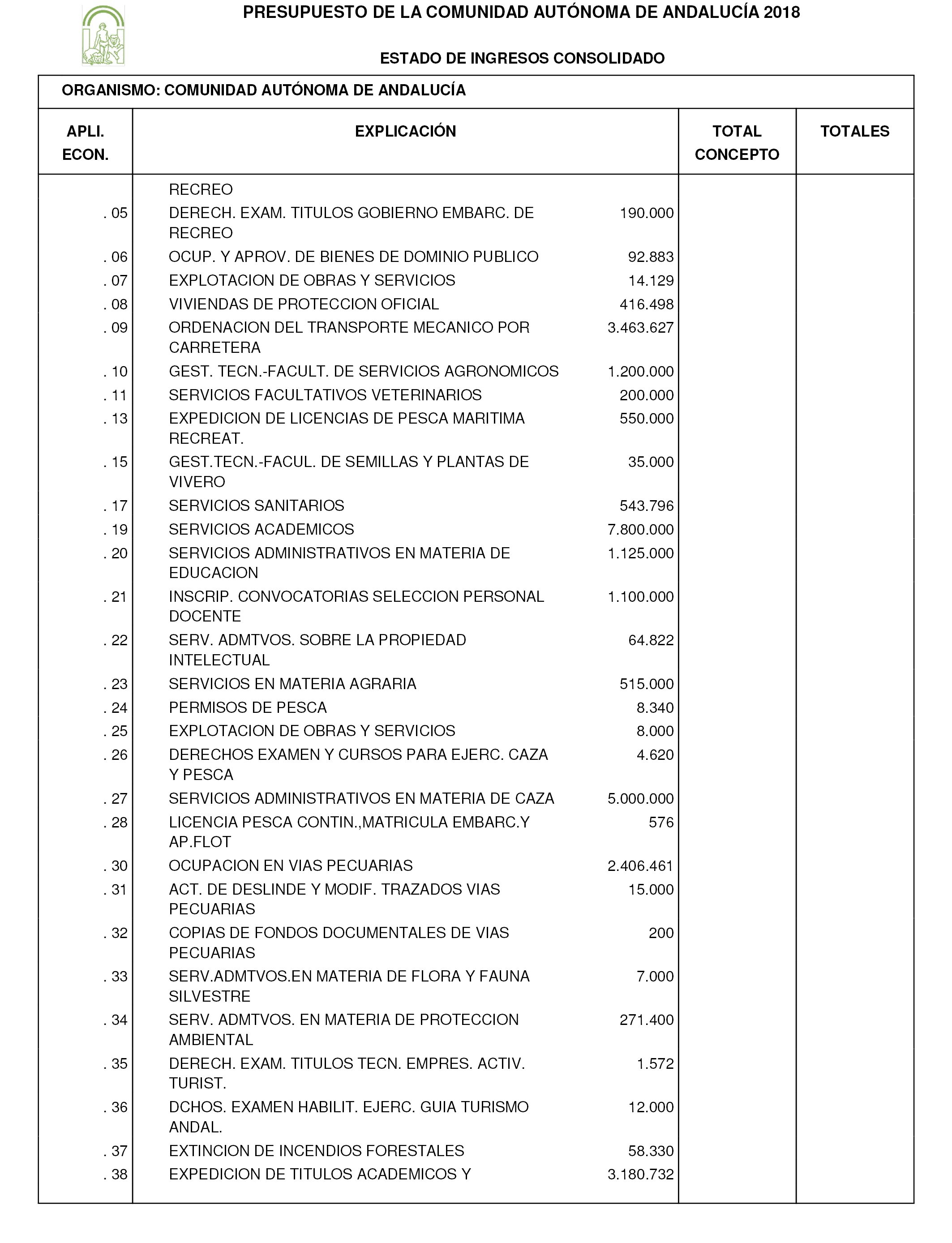

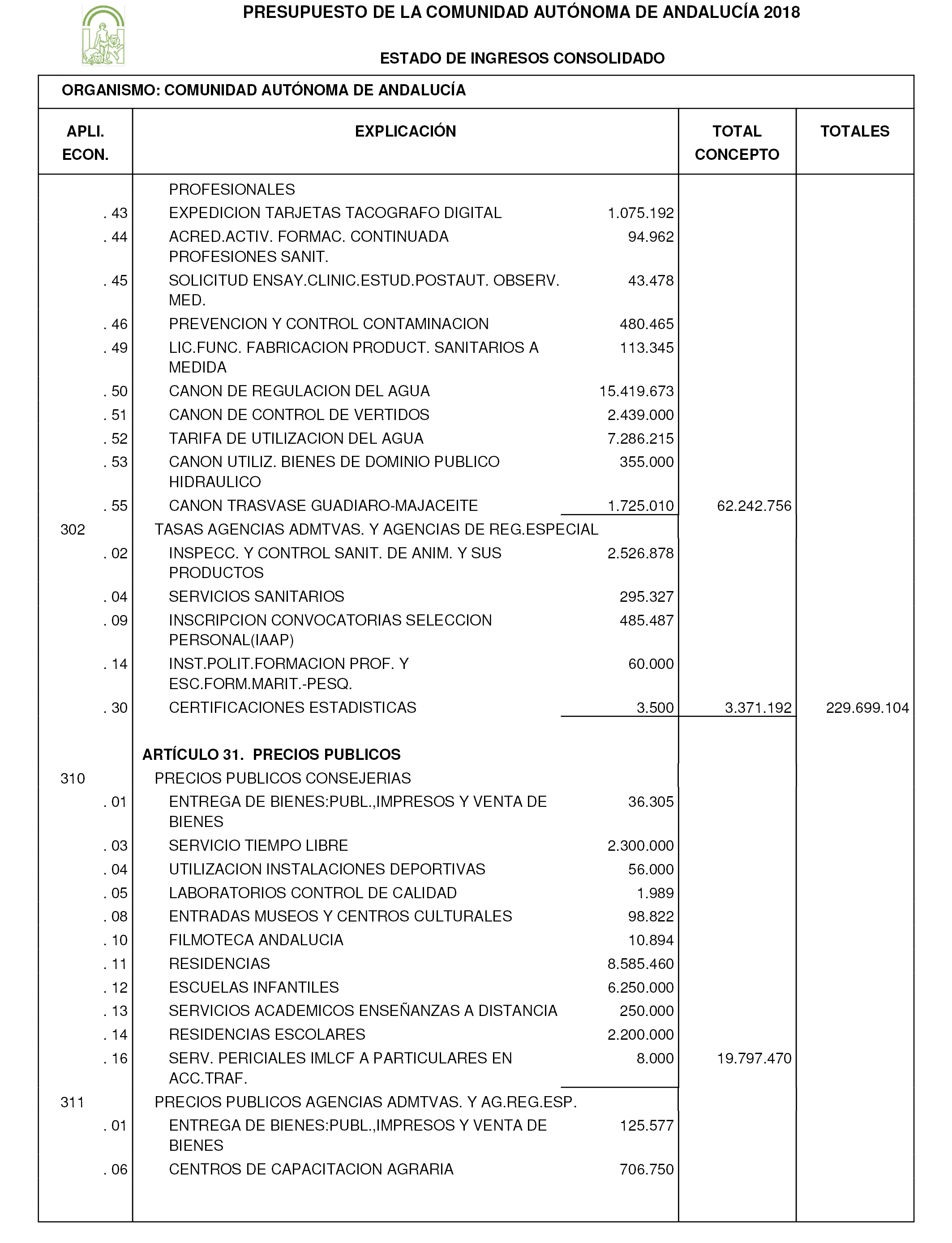

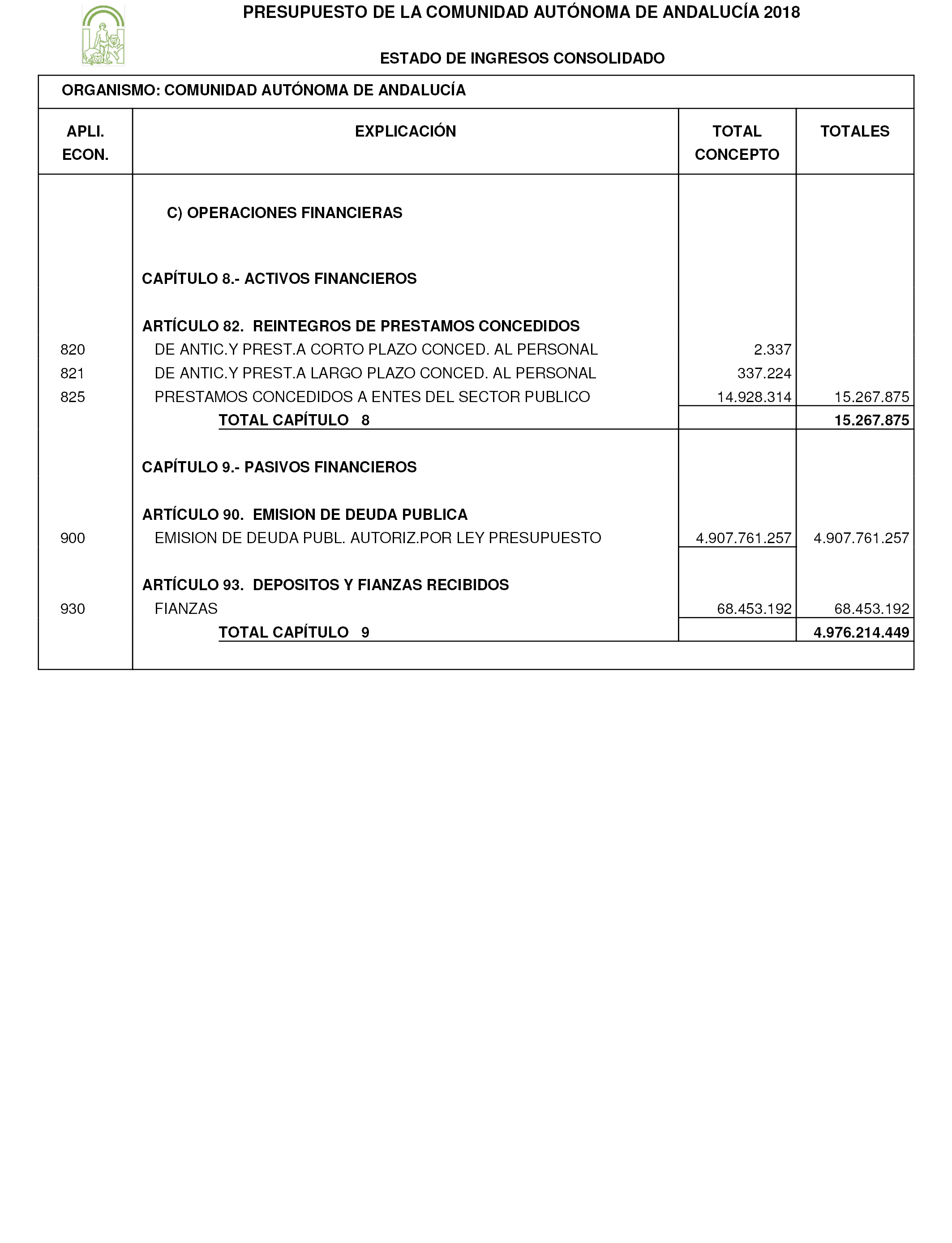

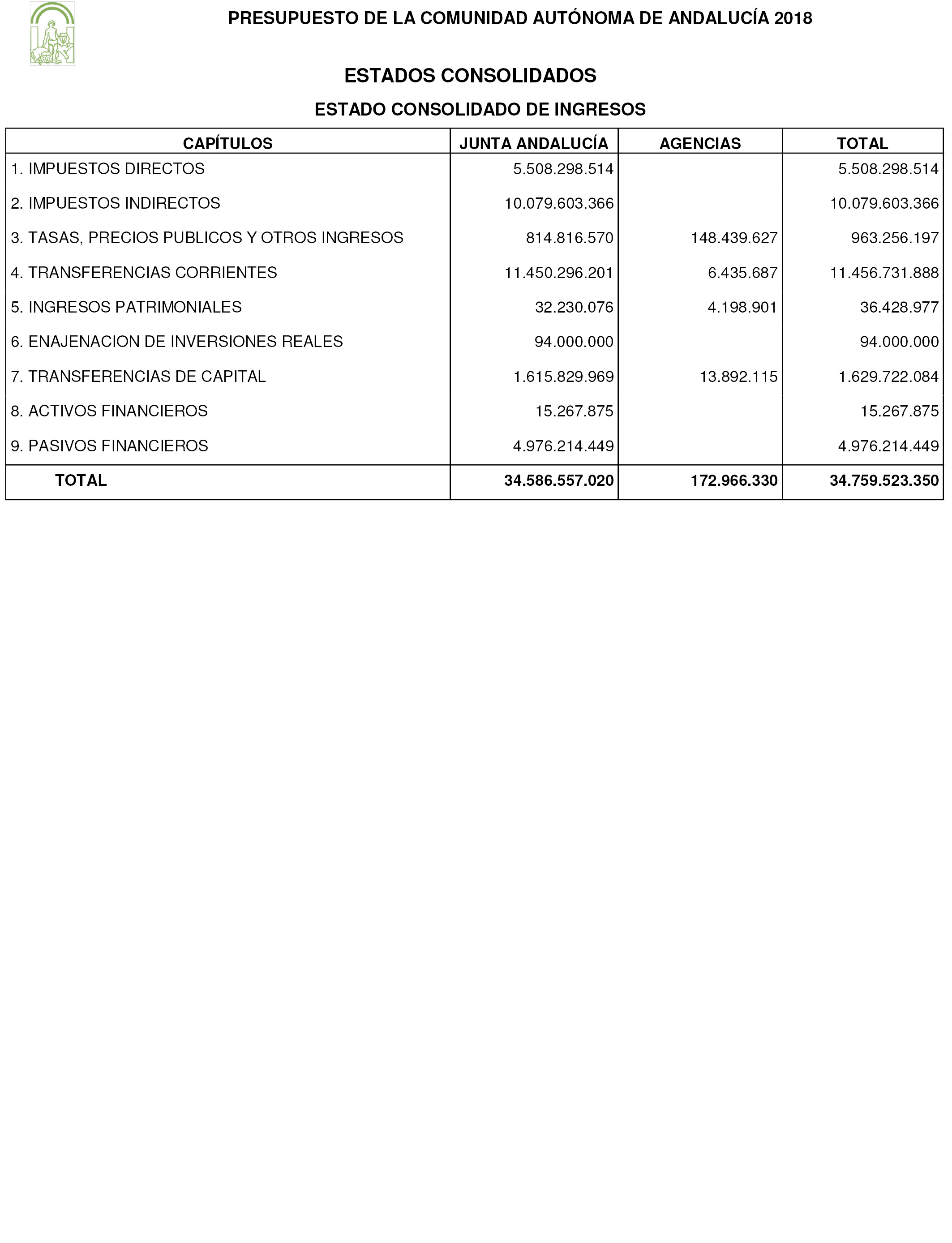

2. En los estados de ingresos referidos en los párrafos a), b) y c) del artículo 1 de esta ley se recogen las estimaciones de los derechos económicos que se prevén liquidar durante el ejercicio presupuestario. La distribución de su importe consolidado se detalla a continuación:

|

Junta de Andalucía – Euros |

Agencias – Euros |

Total – Euros |

|

|---|---|---|---|

|

Capítulos I a VII. Ingresos no Financieros |

29.595.074.696 |

172.966.330 |

29.768.041.026 |

|

Capítulo VIII. Activos Financieros |

15.267.875 |

0 |

15.267.875 |

|

Capítulo IX. Pasivos Financieros |

4.976.214.449 |

0 |

4.976.214.449 |

|

Total |

34.586.557.020 |

172.966.330 |

34.759.523.350 |

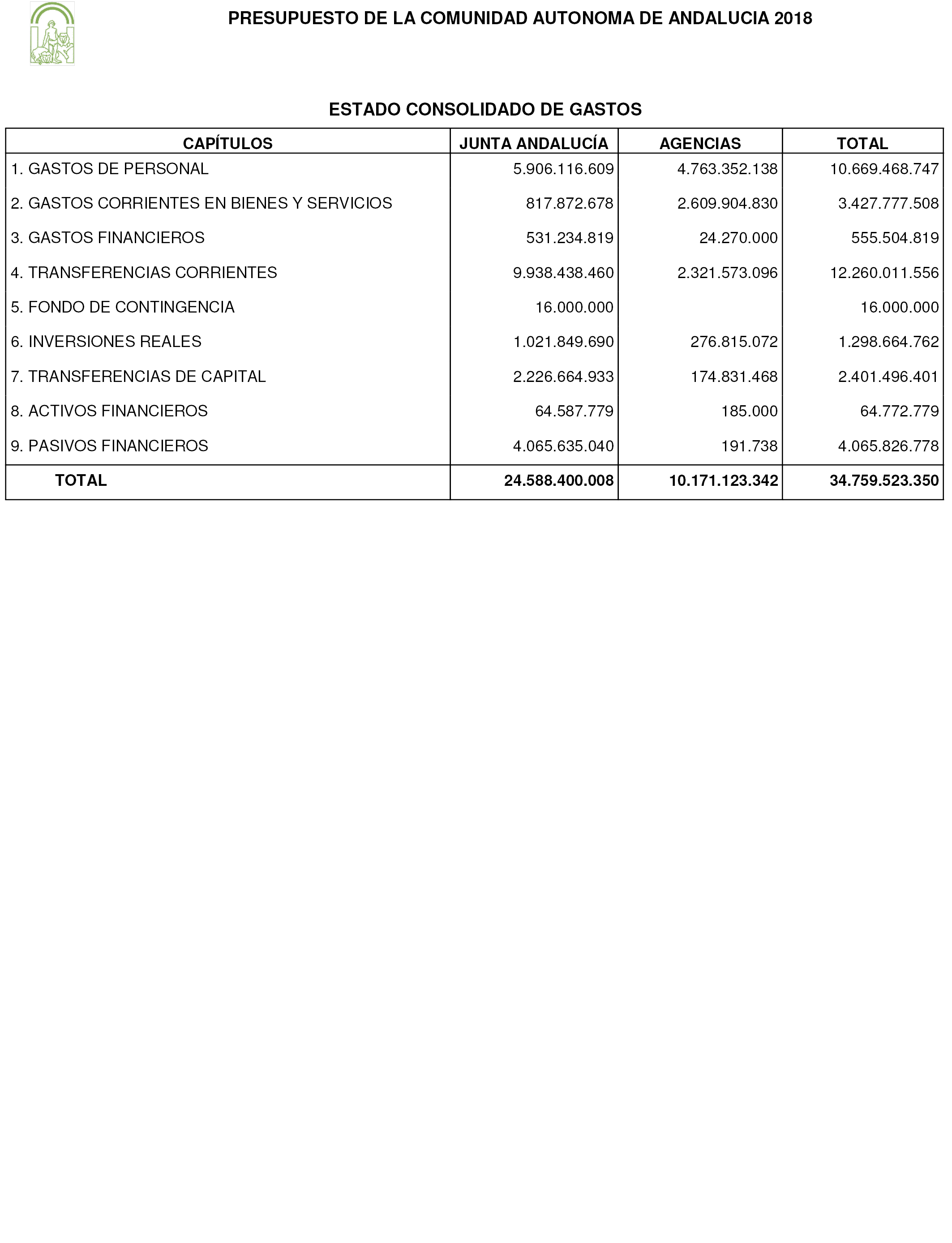

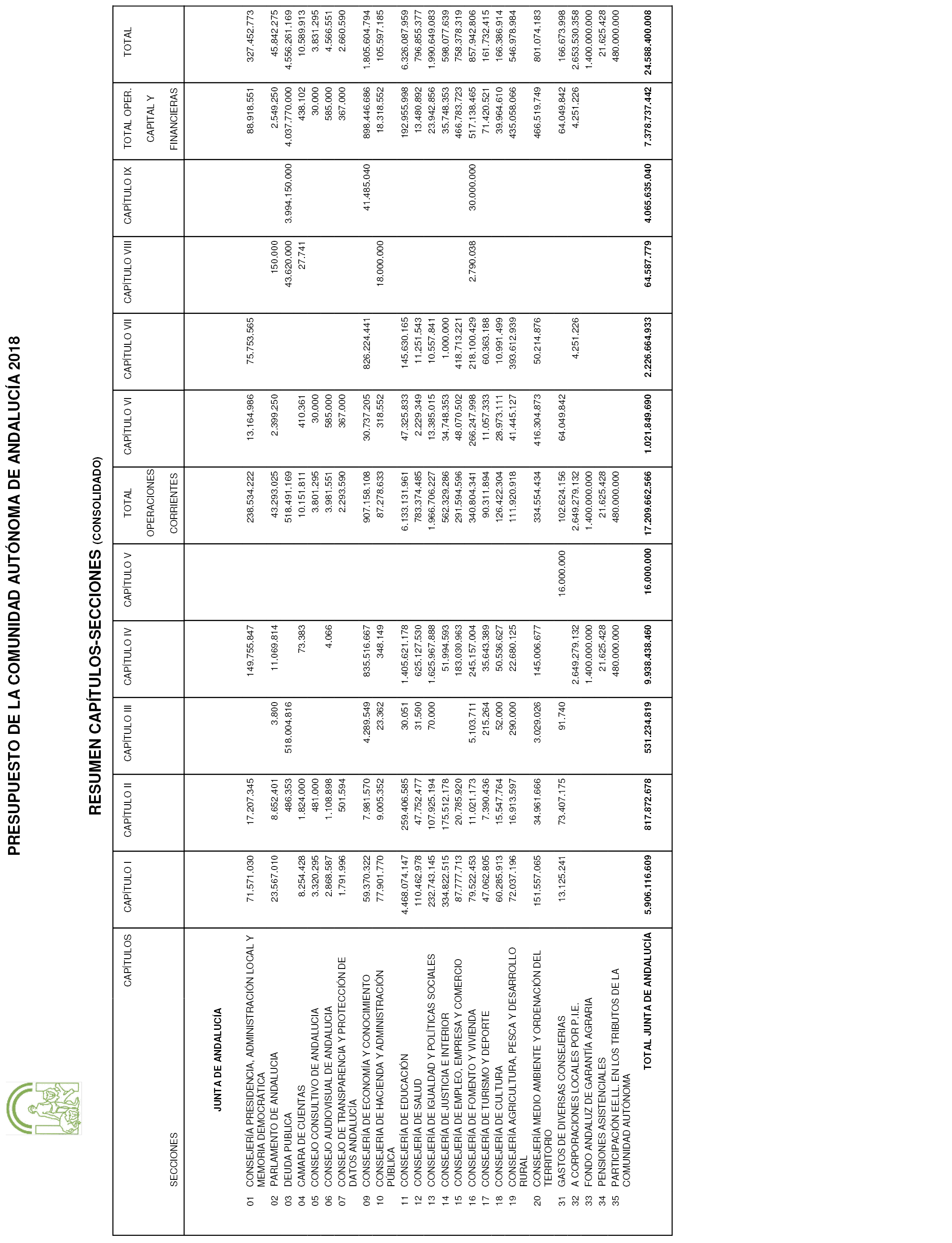

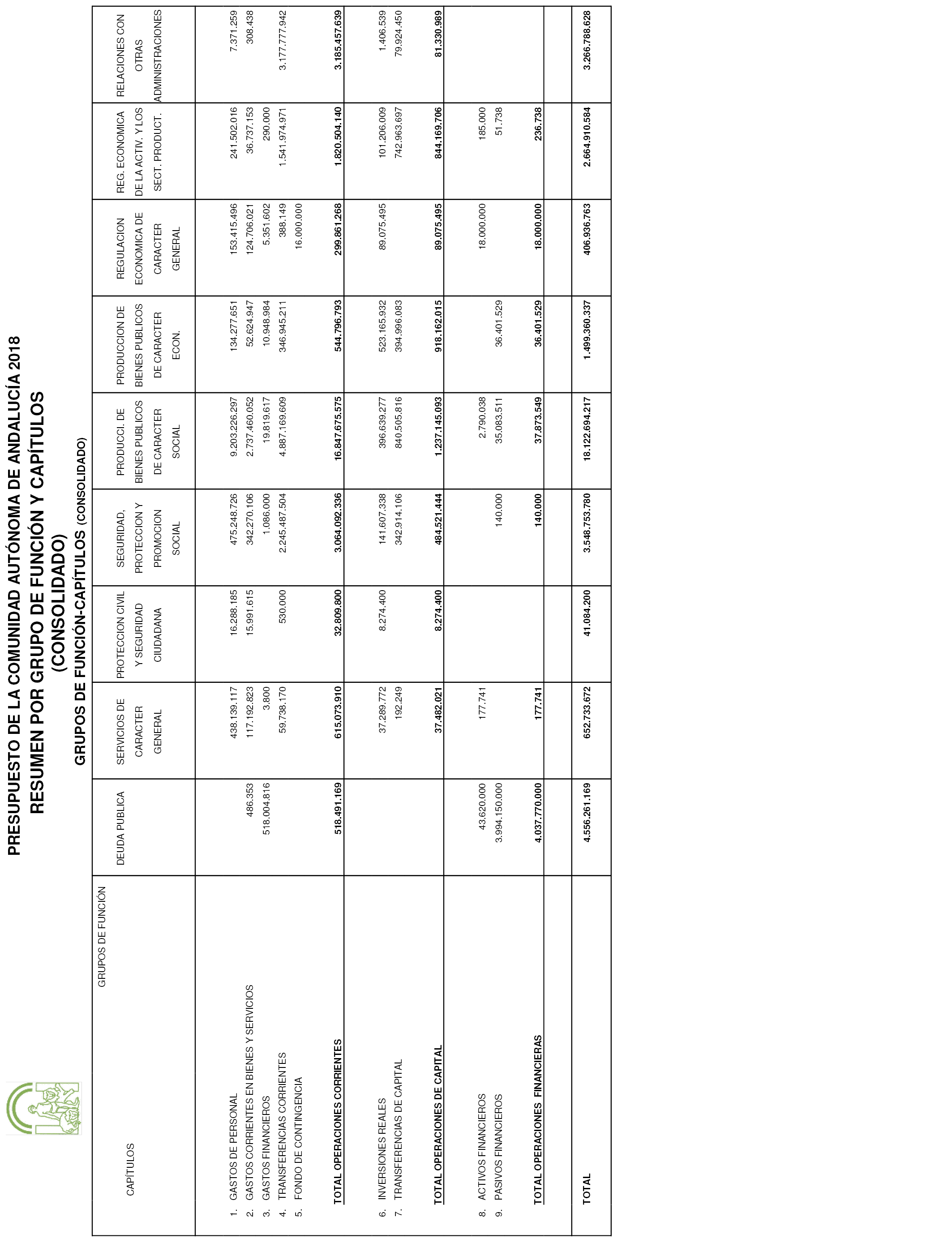

3. En los estados de gastos referidos en los párrafos a), b) y c) del artículo 1 de esta ley se incluyen créditos con un importe consolidado que tiene el siguiente desglose:

|

Junta de Andalucía – Euros |

Agencias – Euros |

Total – Euros |

|

|---|---|---|---|

|

Capítulos I a VII. Gastos no Financieros |

20.458.177.189 |

10.170.746.604 |

30.628.923.793 |

|

Capítulo VIII. Activos Financieros |

64.587.779 |

185.000 |

64.772.779 |

|

Capítulo IX. Pasivos Financieros |

4.065.635.040 |

191.738 |

4.065.826.778 |

|

Total |

24.588.400.008 |

10.171.123.342 |

34.759.523.350 |

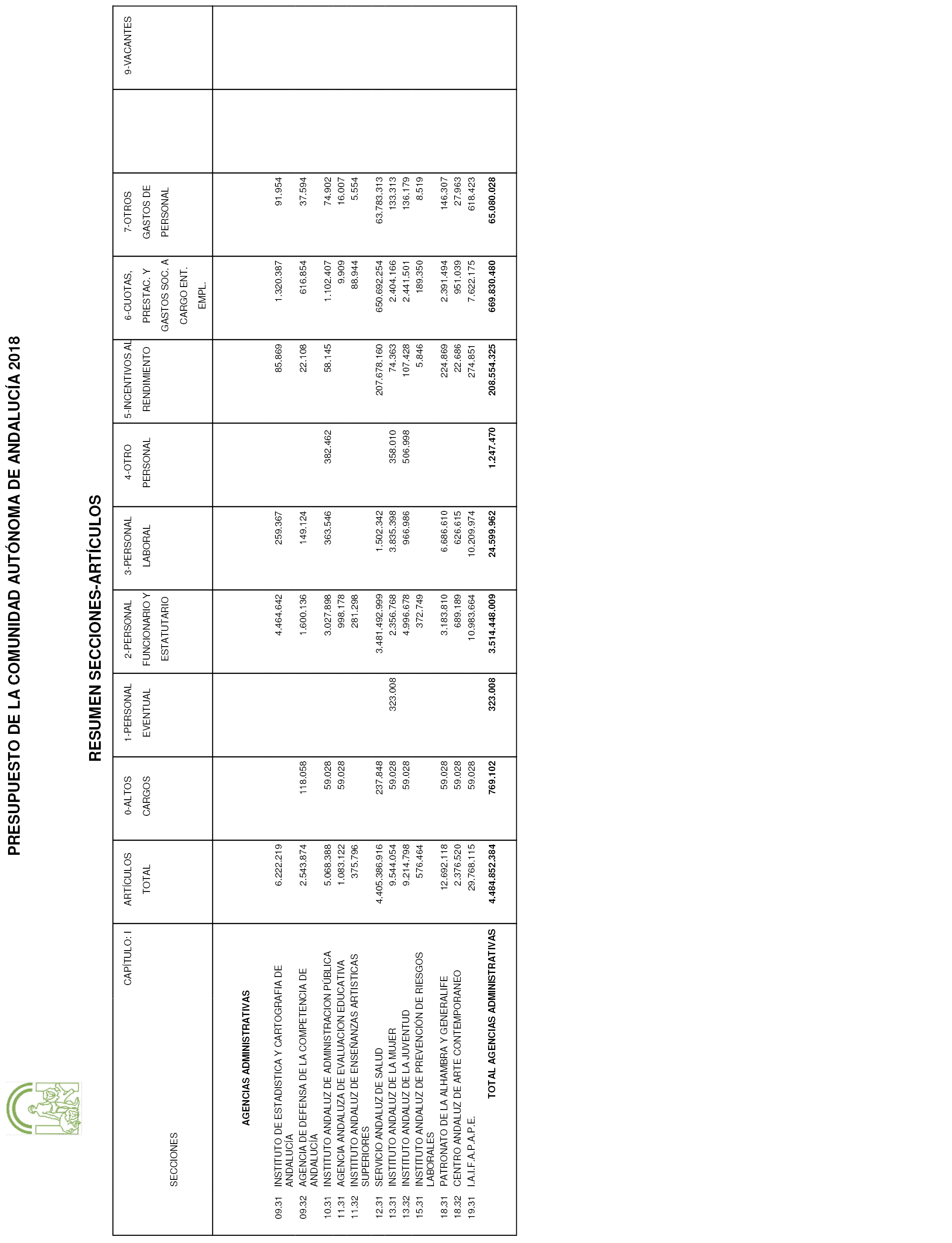

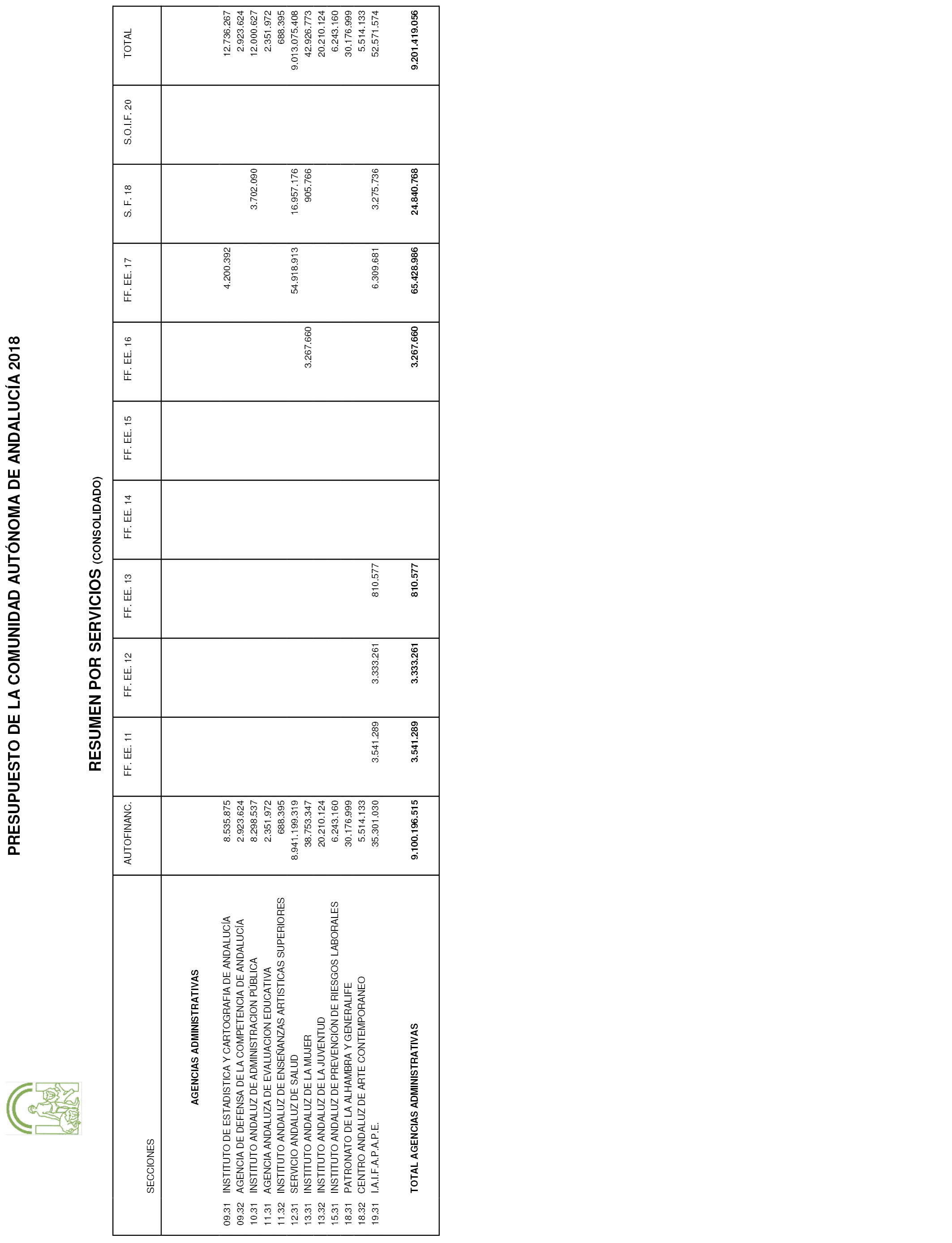

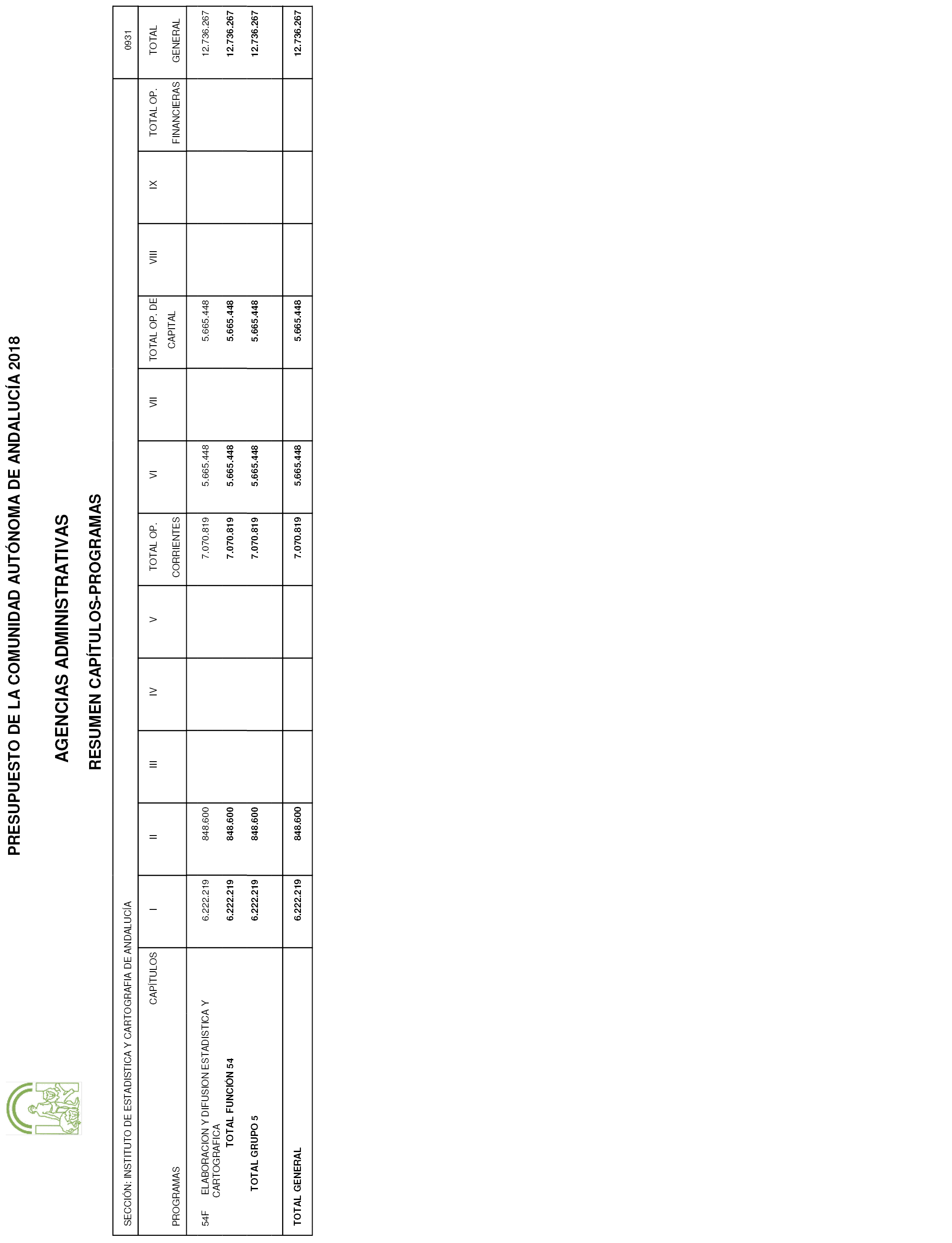

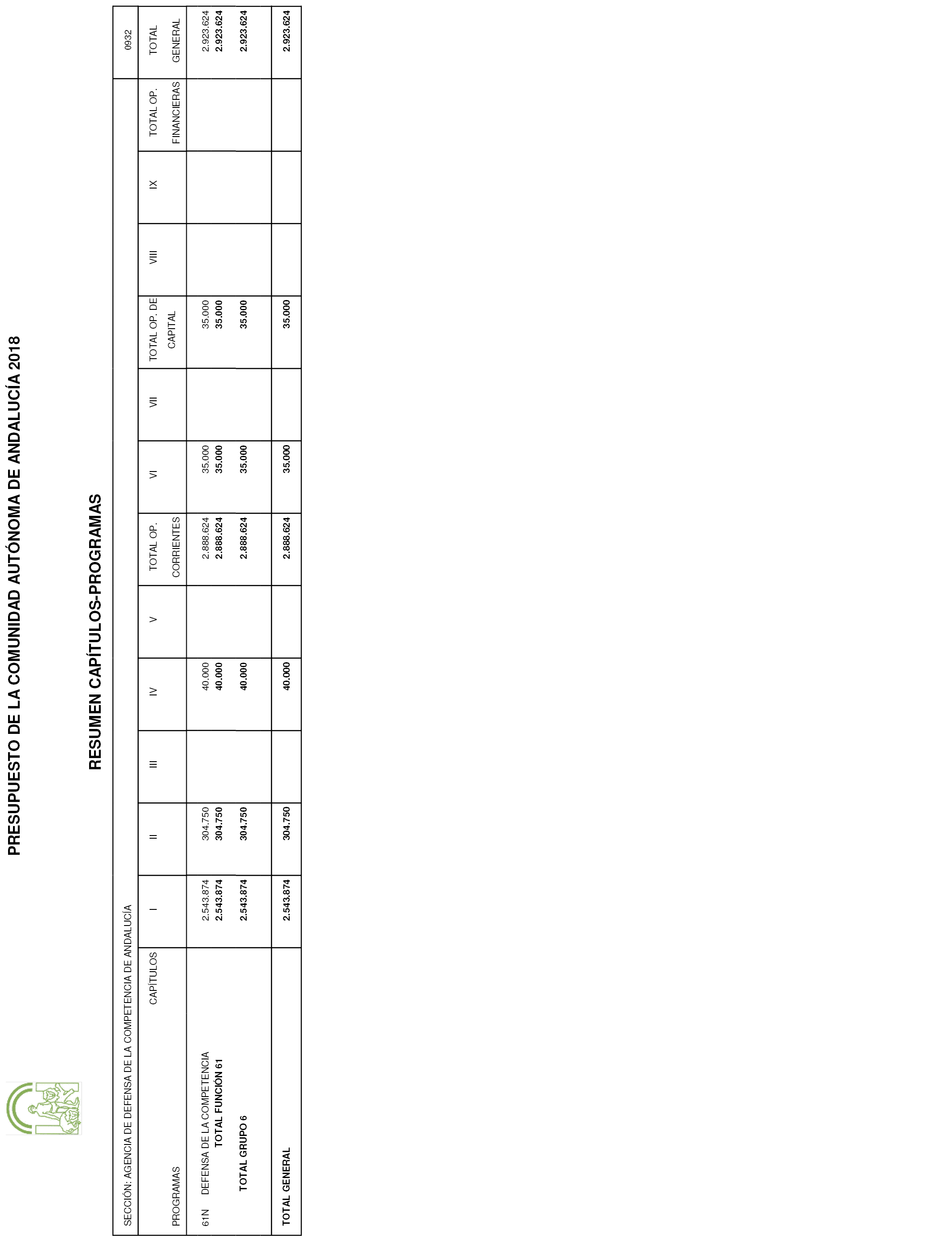

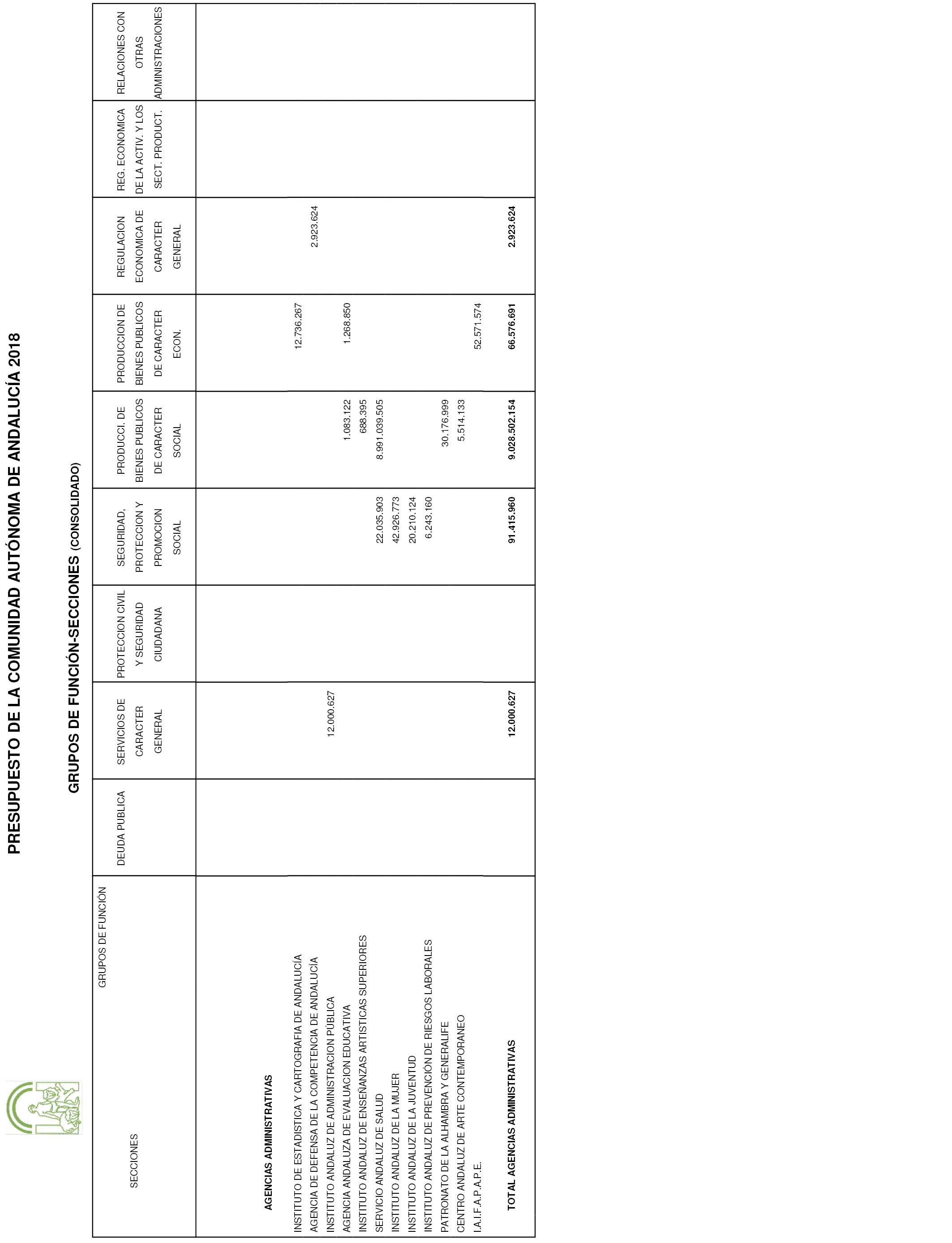

4. Los estados de ingresos y gastos de las agencias administrativas tienen el siguiente detalle:

|

Agencias administrativas |

Ingresos – Euros |

Gastos – Euros |

|---|---|---|

|

Instituto de Estadística y Cartografía de Andalucía |

12.736.267 |

12.736.267 |

|

Agencia de Defensa de la Competencia de Andalucía |

2.923.624 |

2.923.624 |

|

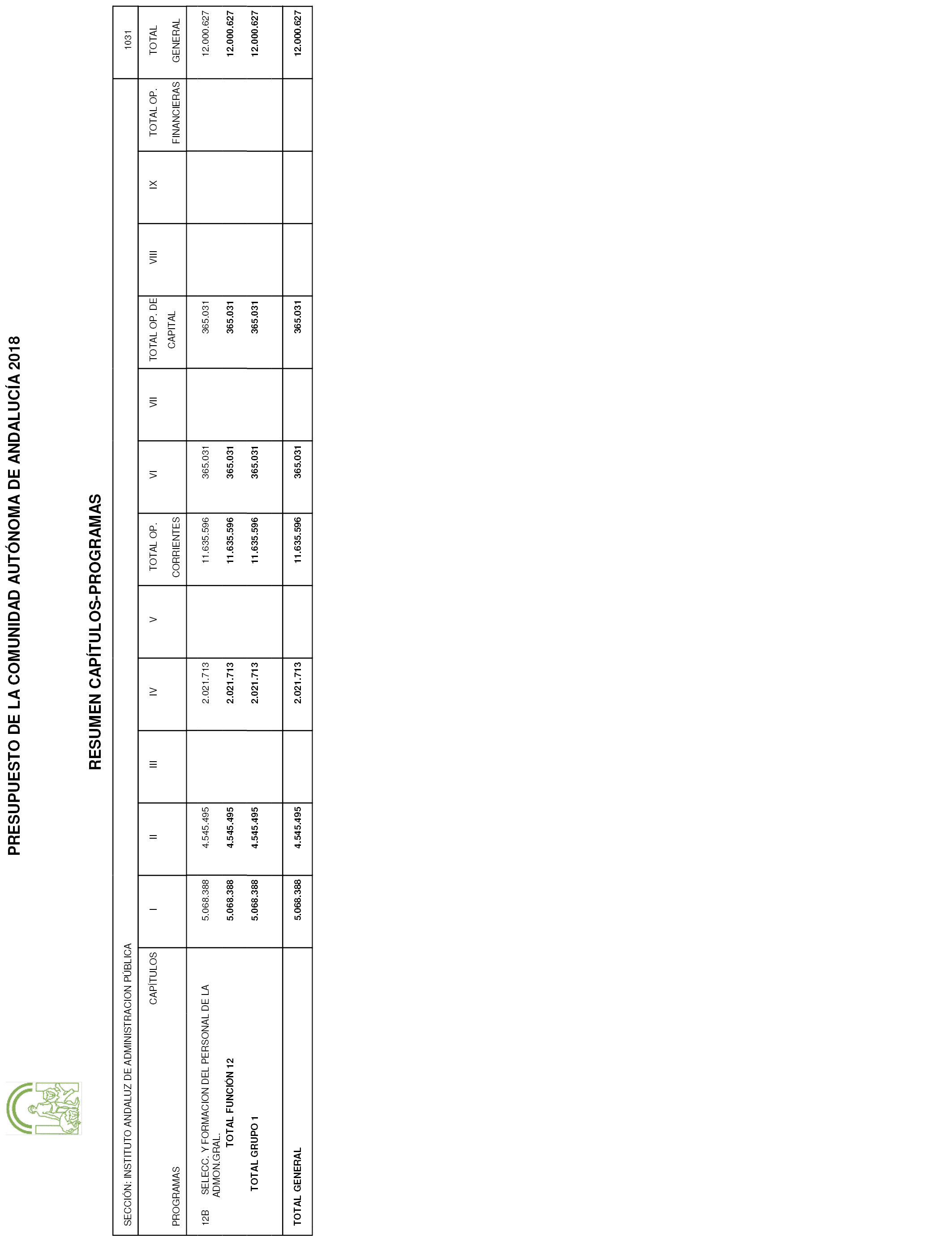

Instituto Andaluz de Administración Pública |

12.000.627 |

12.000.627 |

|

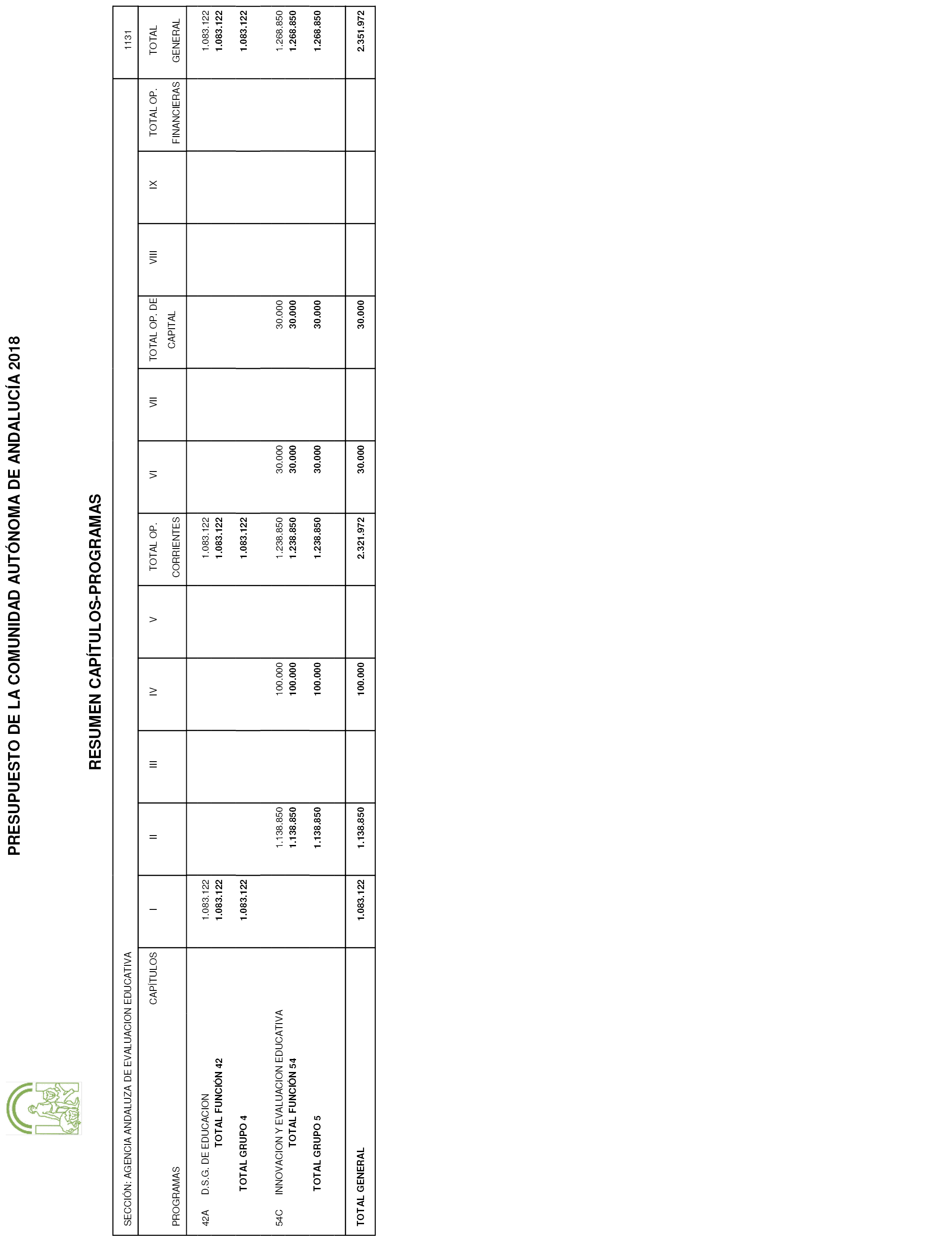

Agencia Andaluza de Evaluación Educativa |

2.351.972 |

2.351.972 |

|

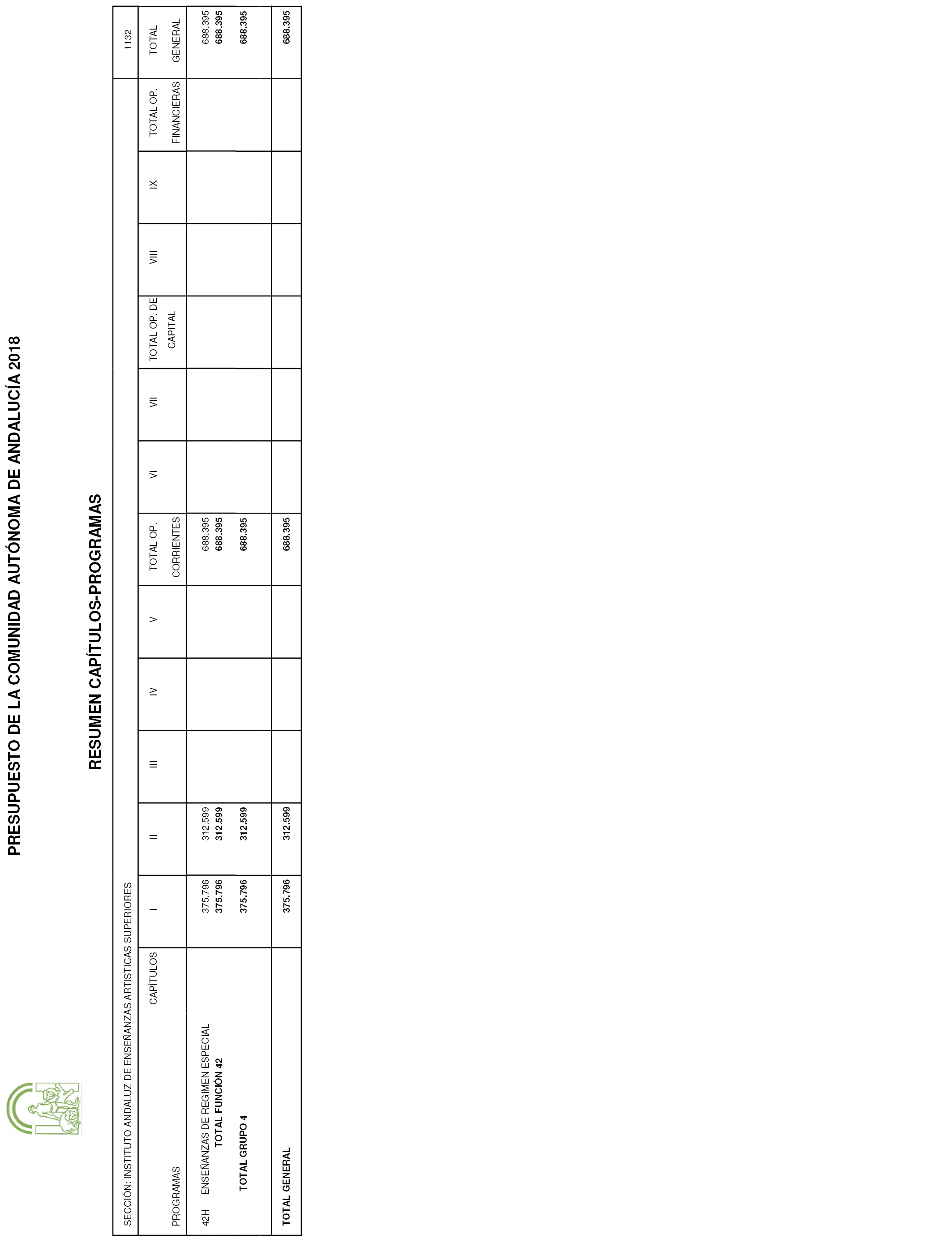

Instituto Andaluz de Enseñanzas Artísticas Superiores |

688.395 |

688.395 |

|

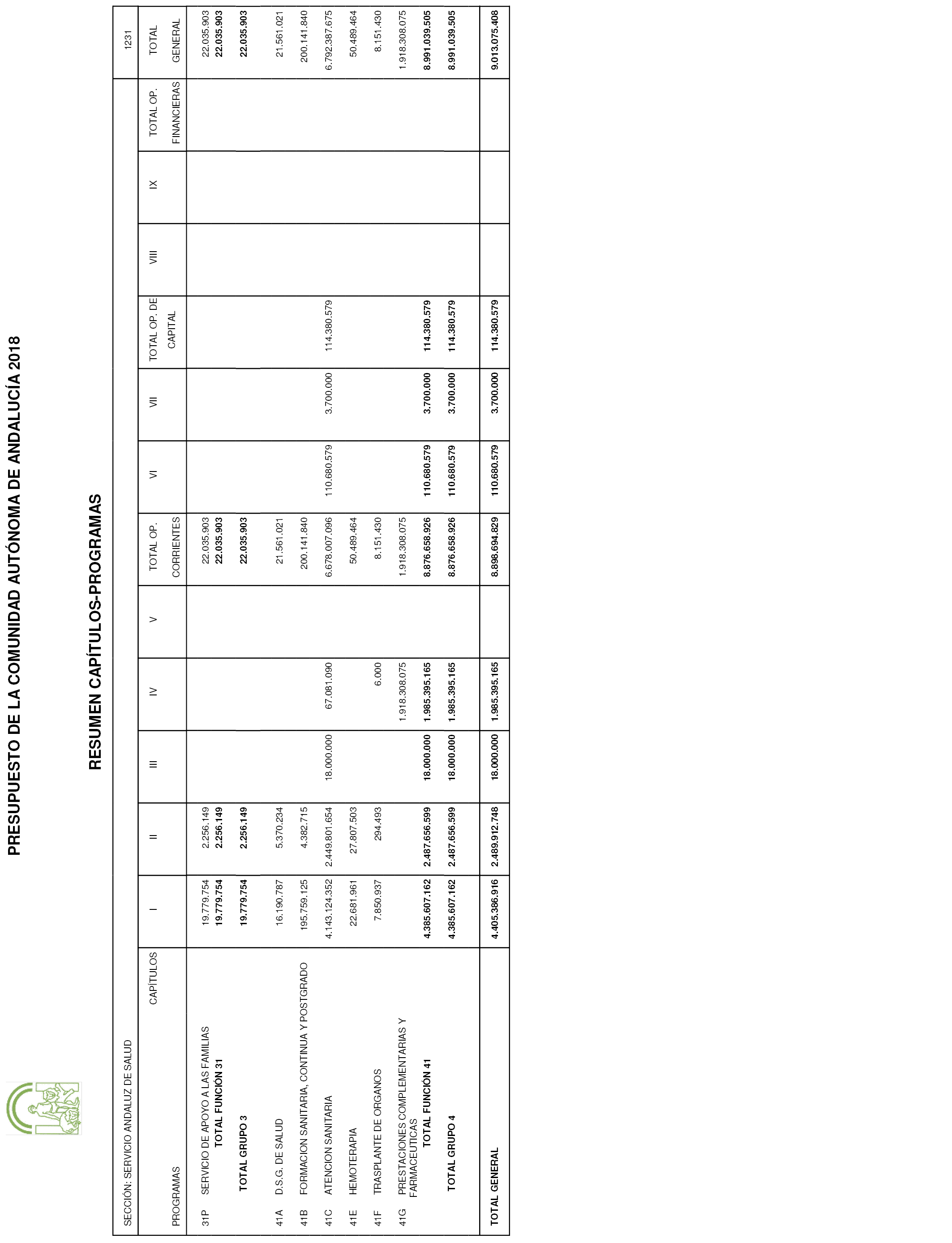

Servicio Andaluz de Salud |

9.013.075.408 |

9.013.075.408 |

|

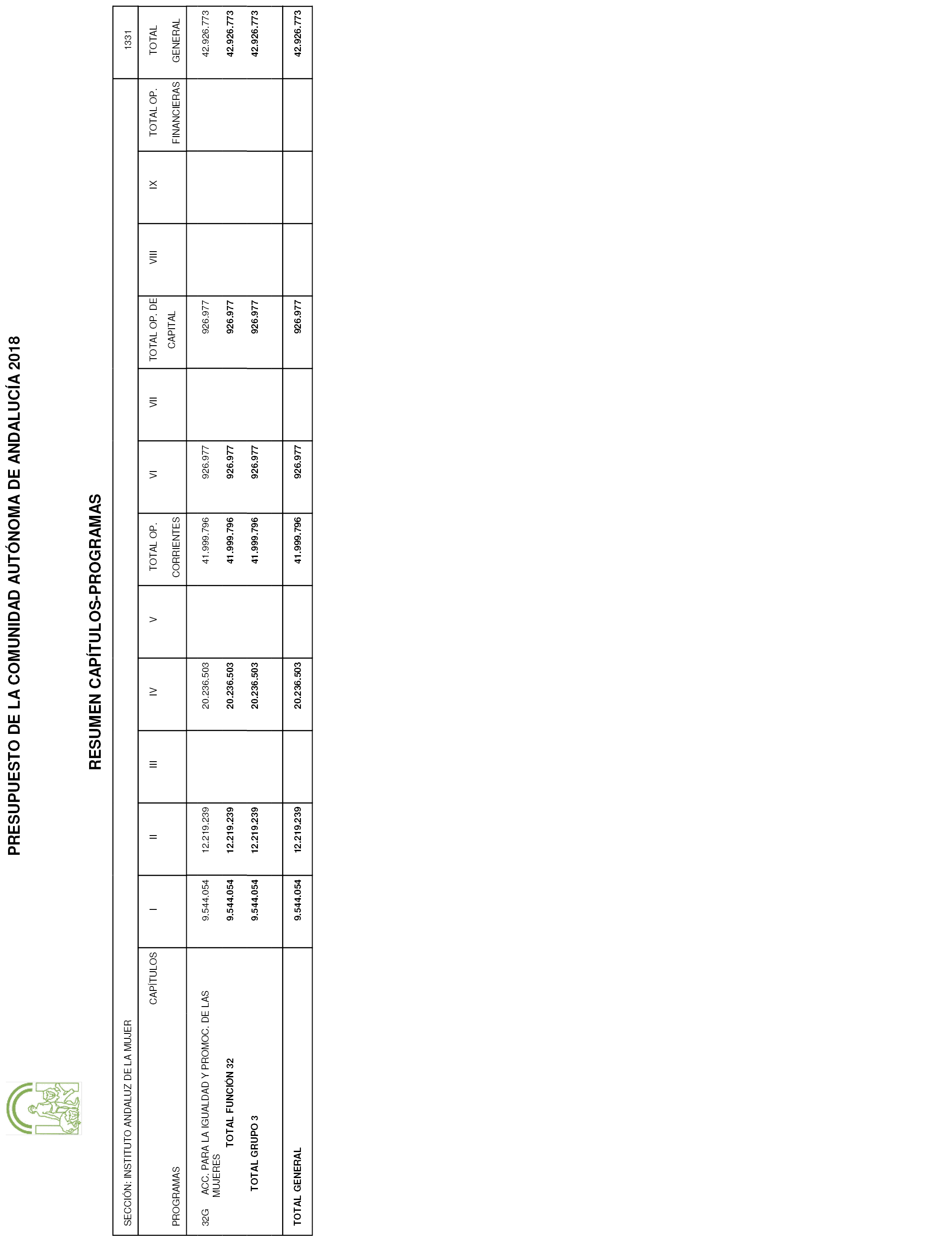

Instituto Andaluz de la Mujer |

42.926.773 |

42.926.773 |

|

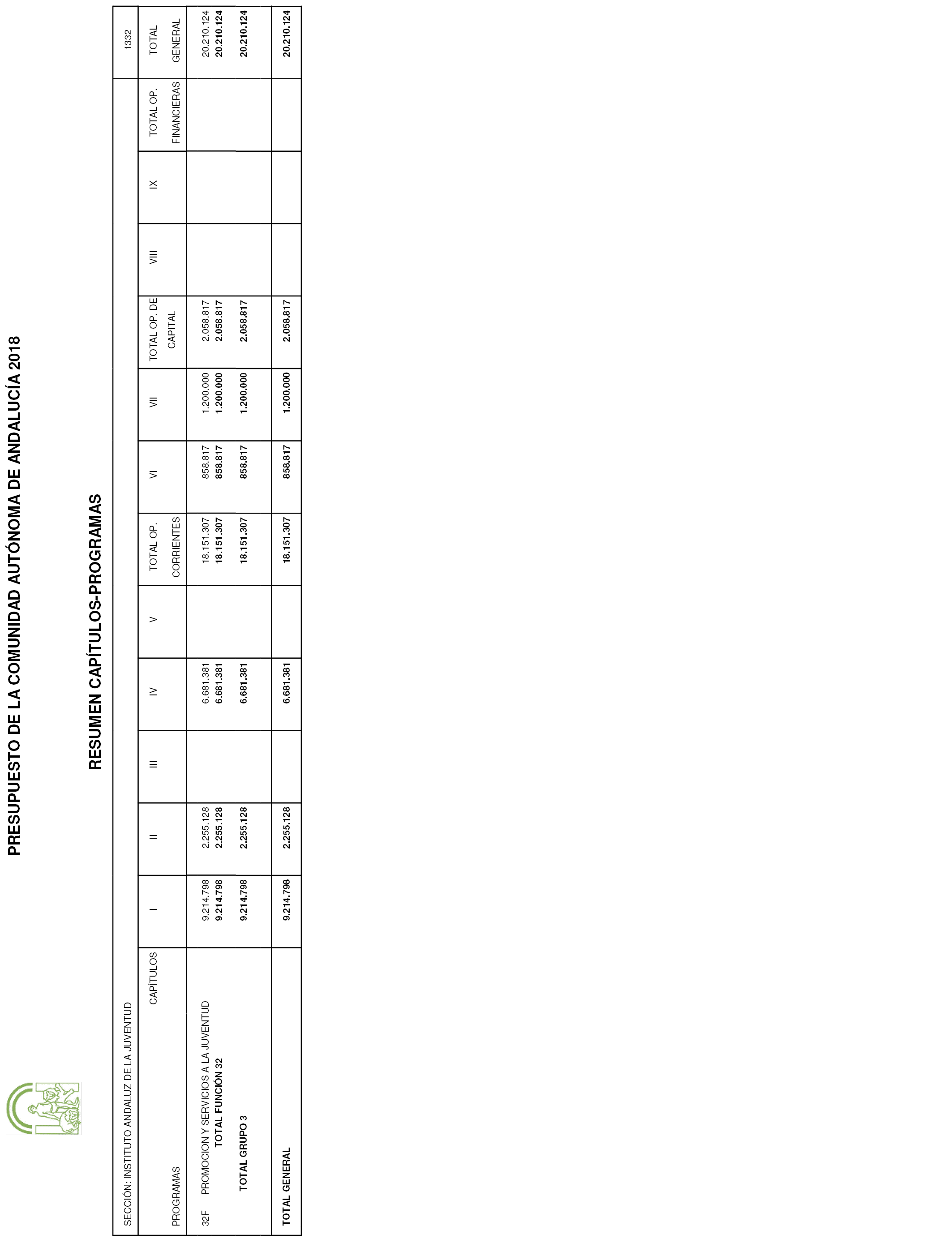

Instituto Andaluz de la Juventud |

20.210.124 |

20.210.124 |

|

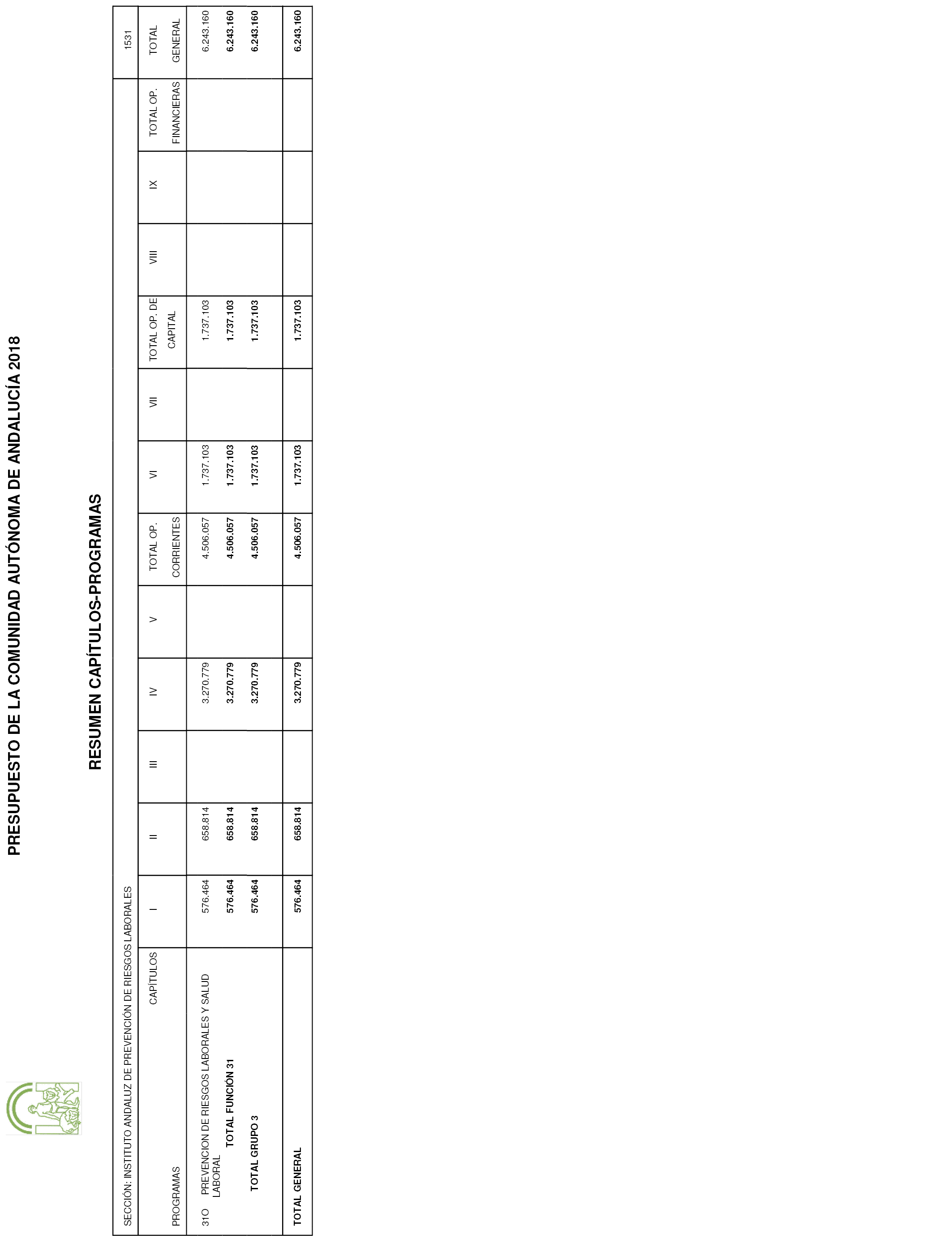

Instituto Andaluz de Prevención de Riesgos Laborales |

6.243.160 |

6.243.160 |

|

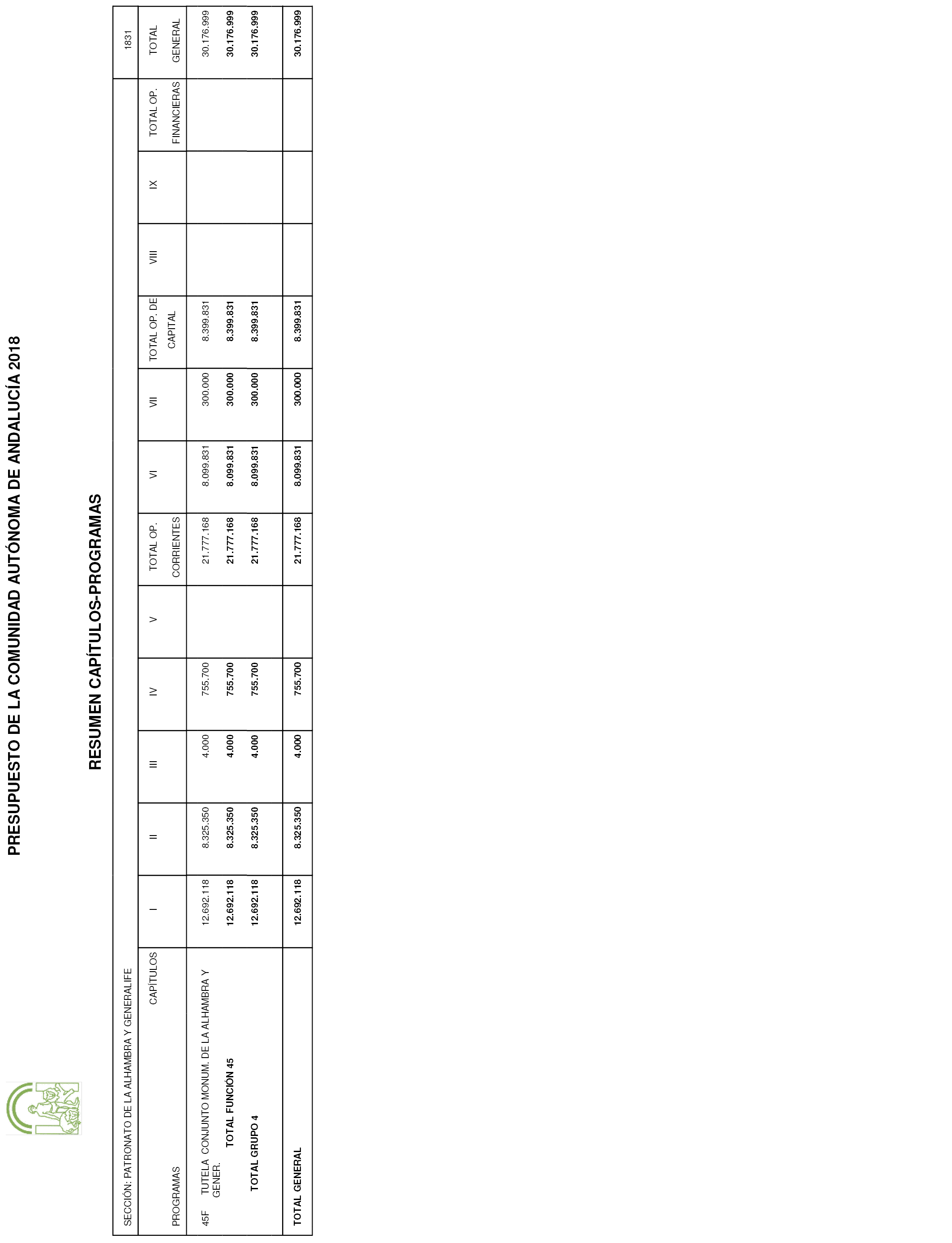

Patronato de la Alhambra y Generalife |

30.176.999 |

30.176.999 |

|

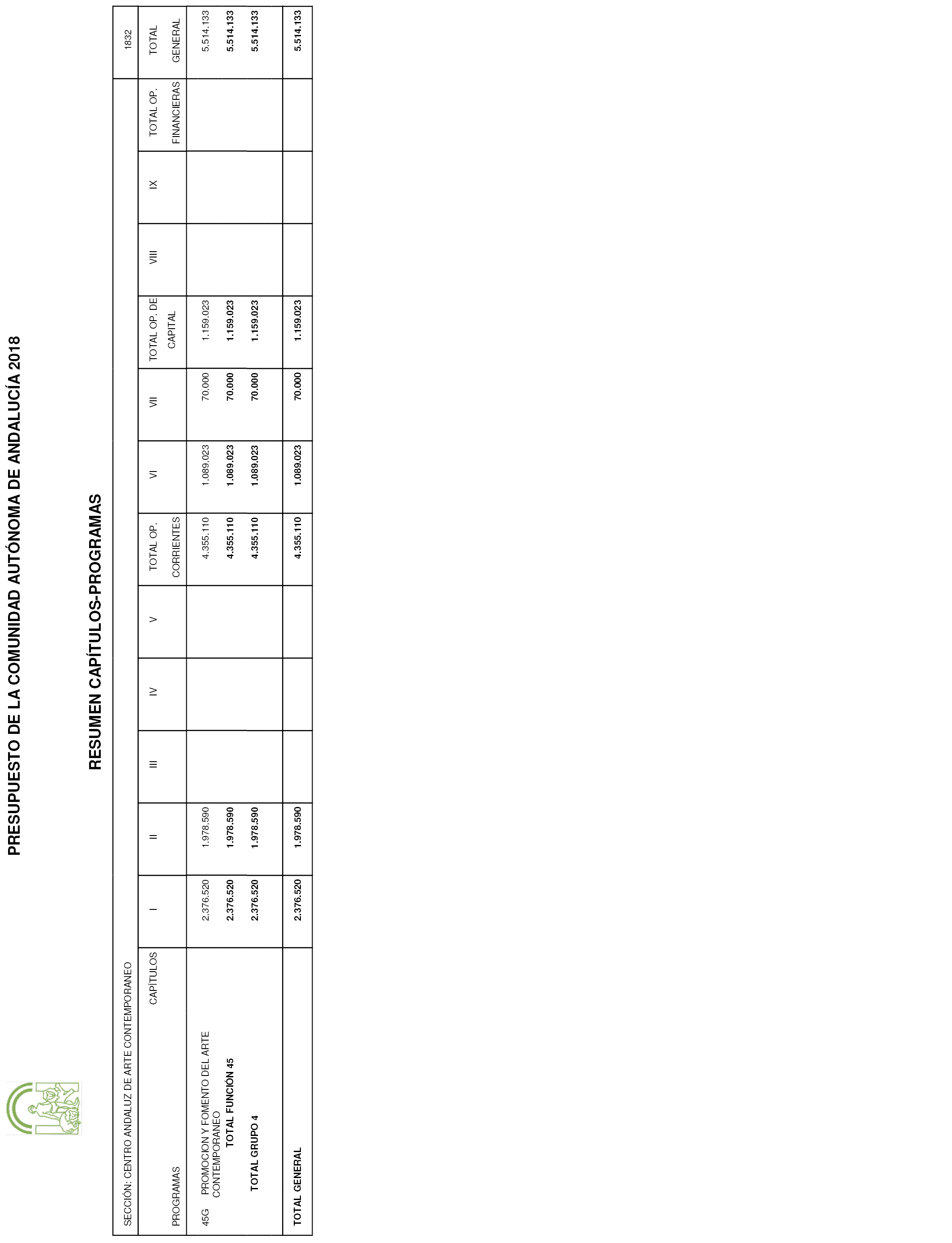

Centro Andaluz de Arte Contemporáneo |

5.514.133 |

5.514.133 |

|

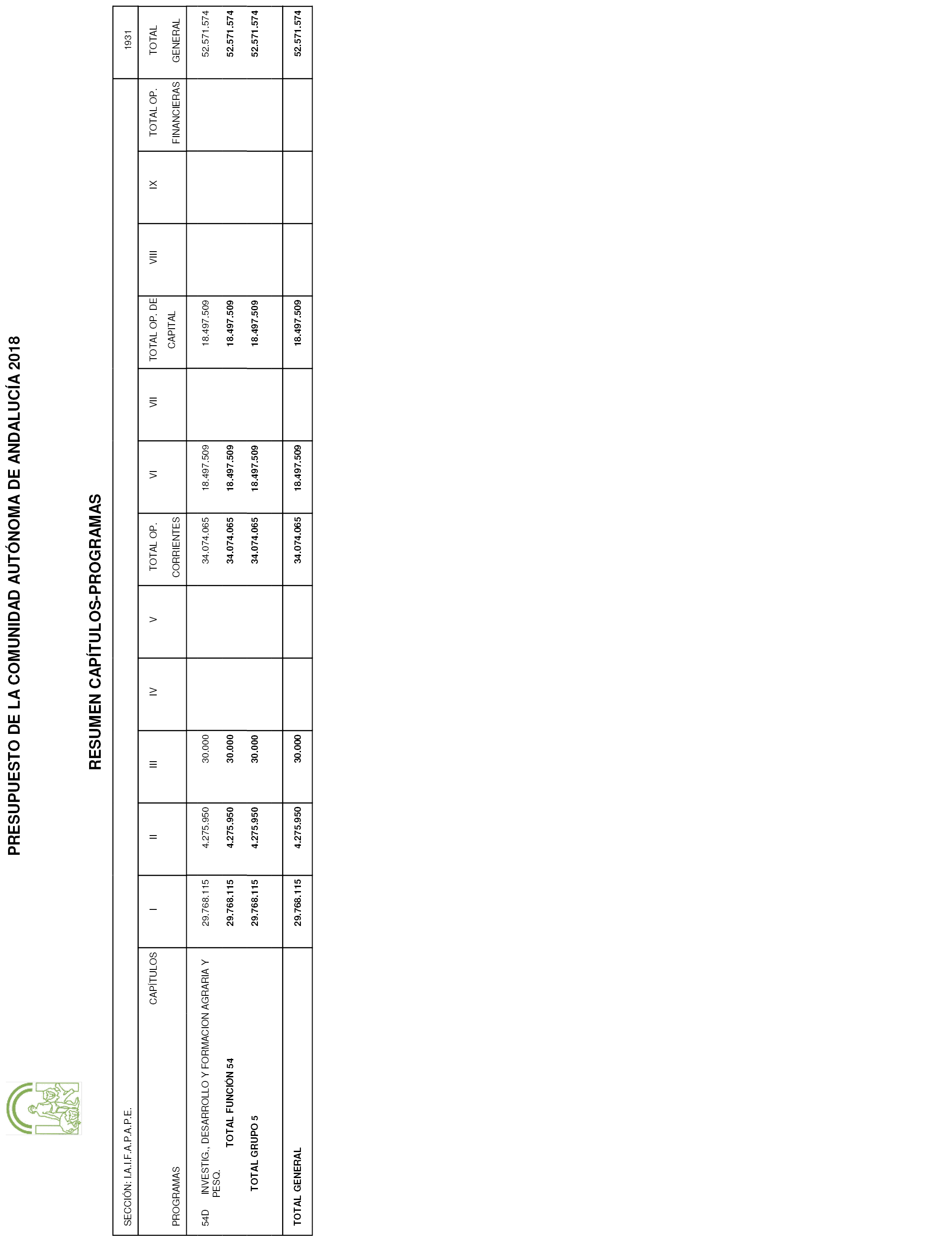

Instituto Andaluz de Investigación y Formación Agraria, Pesquera, Alimentaria y de la Producción Ecológica |

52.571.574 |

52.571.574 |

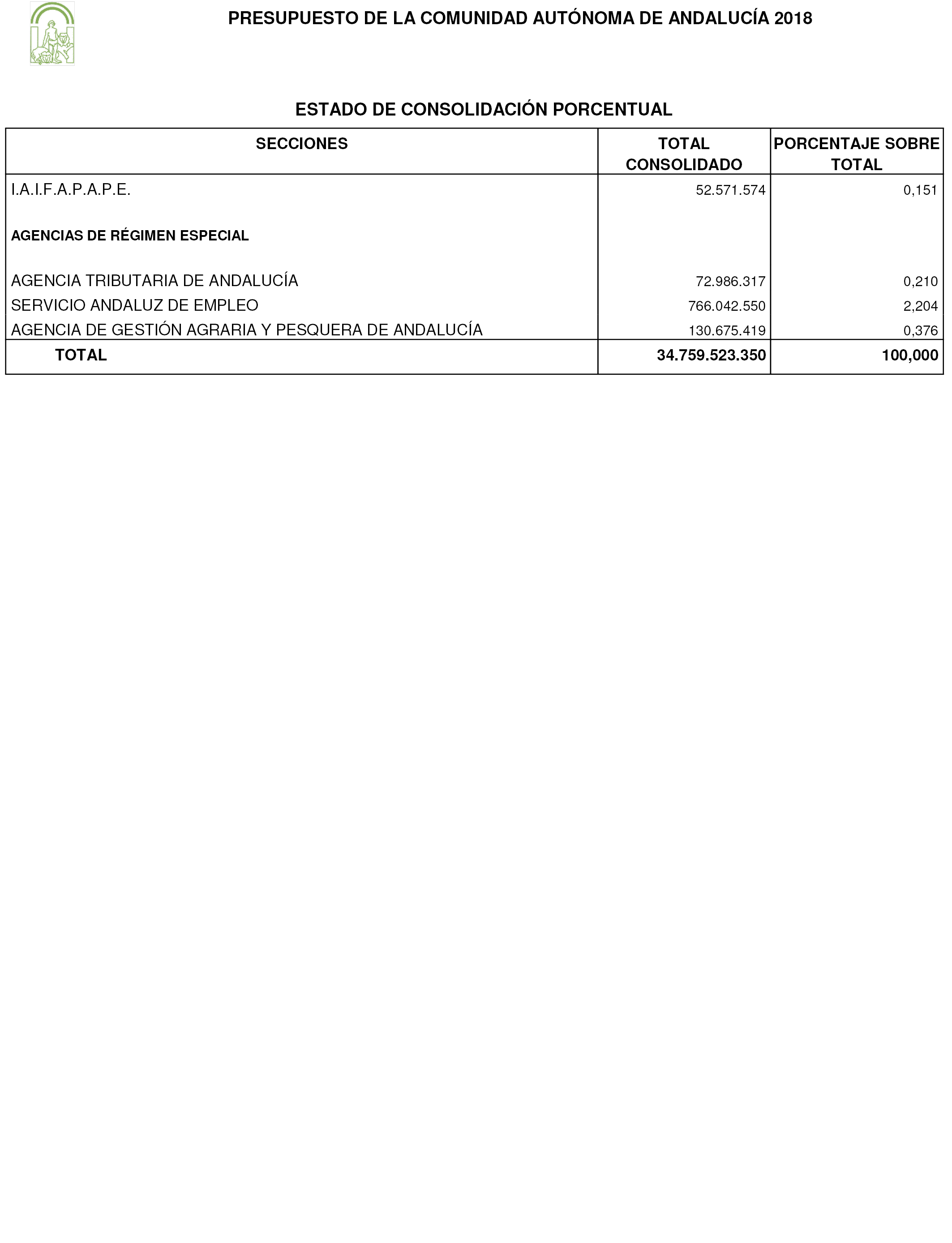

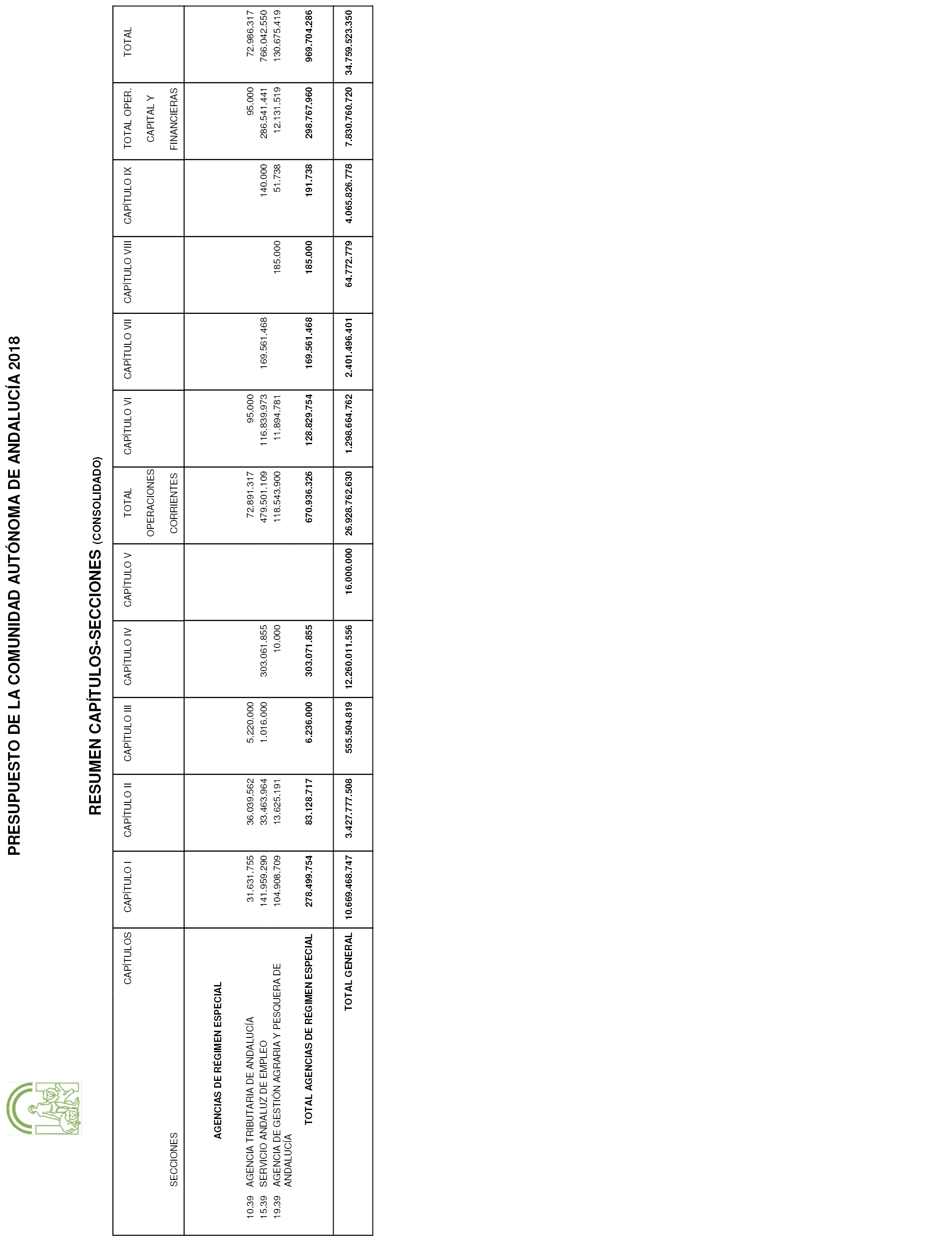

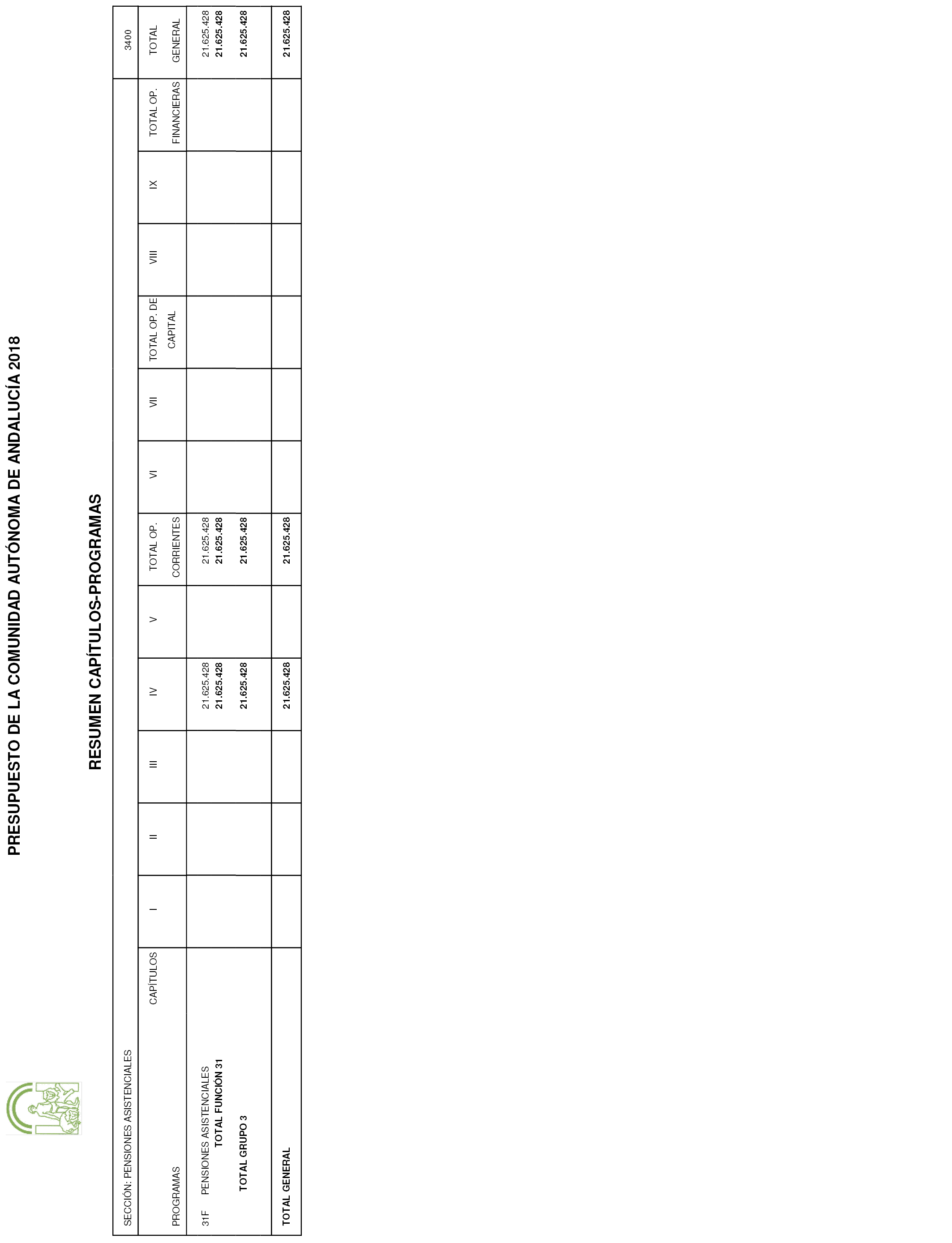

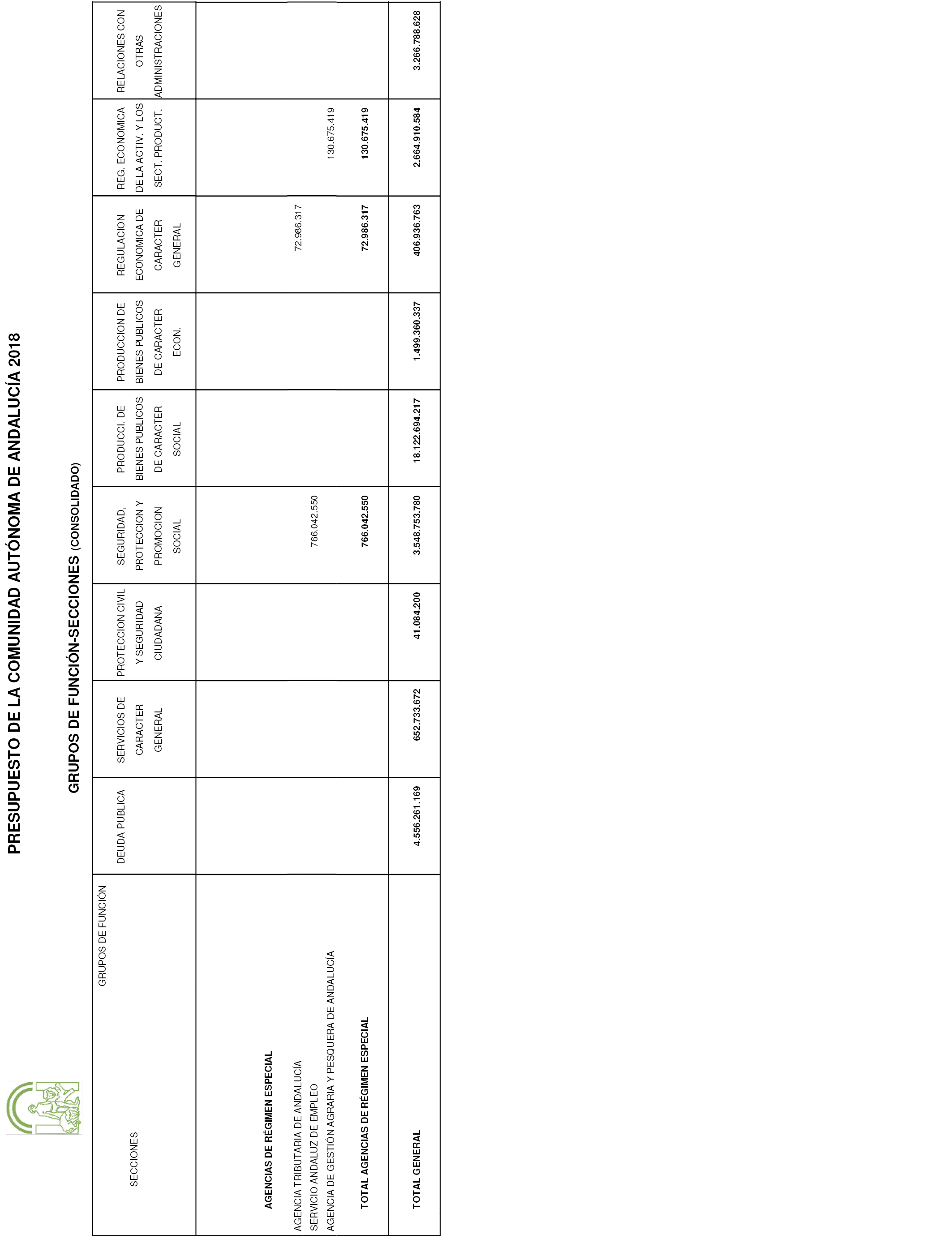

5. Los estados de ingresos y gastos de las agencias de régimen especial tienen el siguiente detalle:

|

Agencias de régimen especial |

Ingresos – Euros |

Gastos – Euros |

|---|---|---|

|

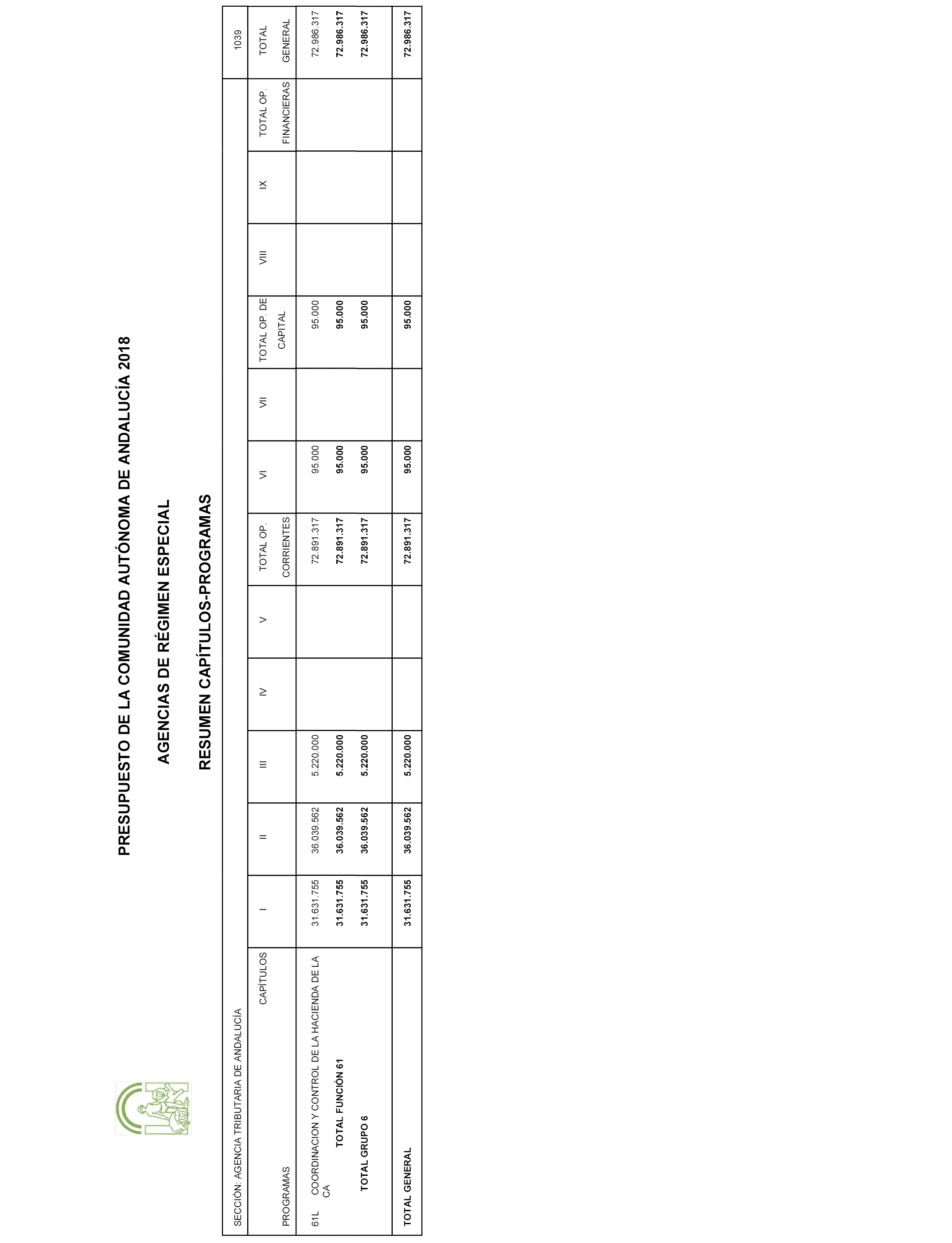

Agencia Tributaria de Andalucía |

72.986.317 |

72.986.317 |

|

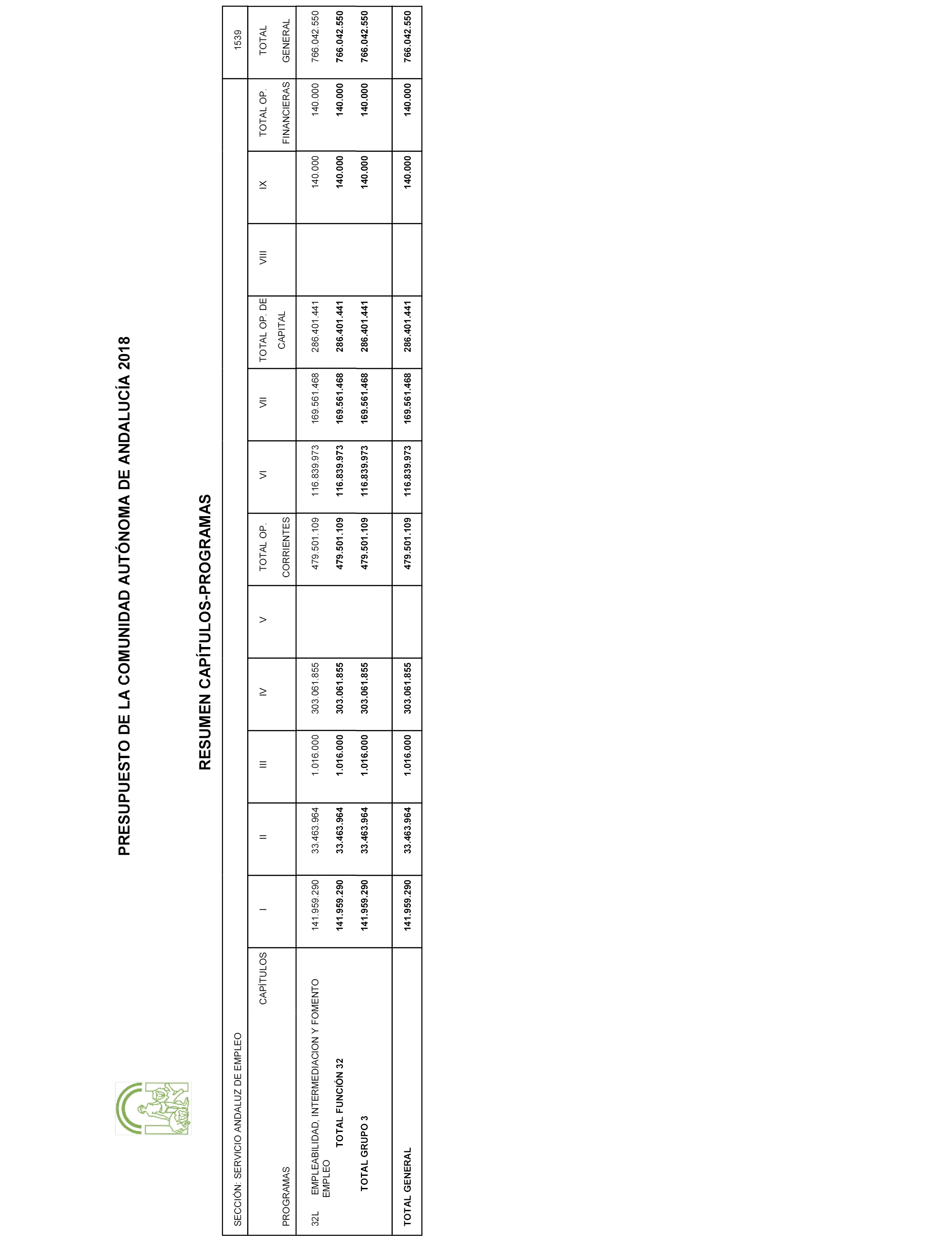

Servicio Andaluz de Empleo |

766.042.550 |

766.042.550 |

|

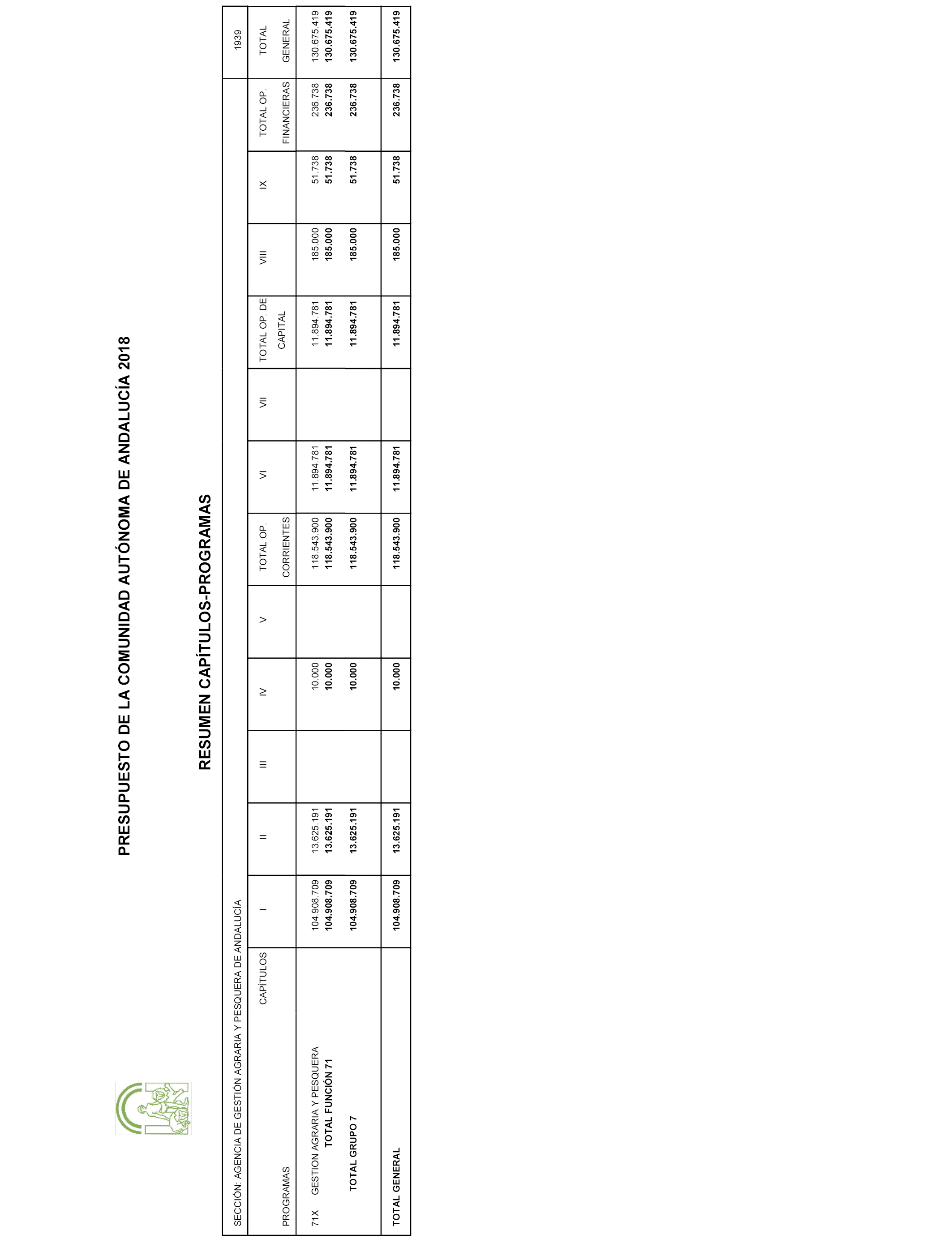

Agencia de Gestión Agraria y Pesquera de Andalucía |

130.675.419 |

130.675.419 |

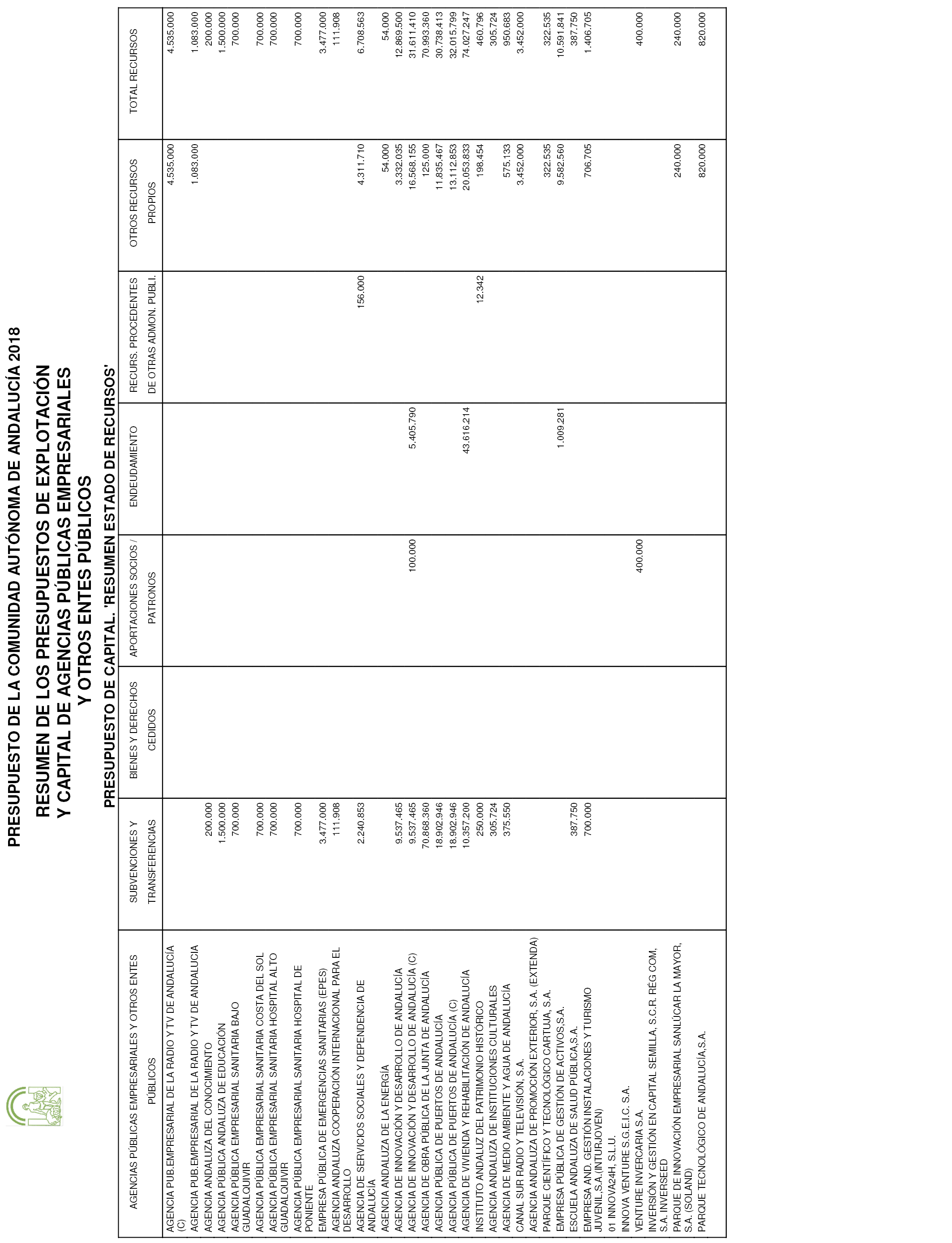

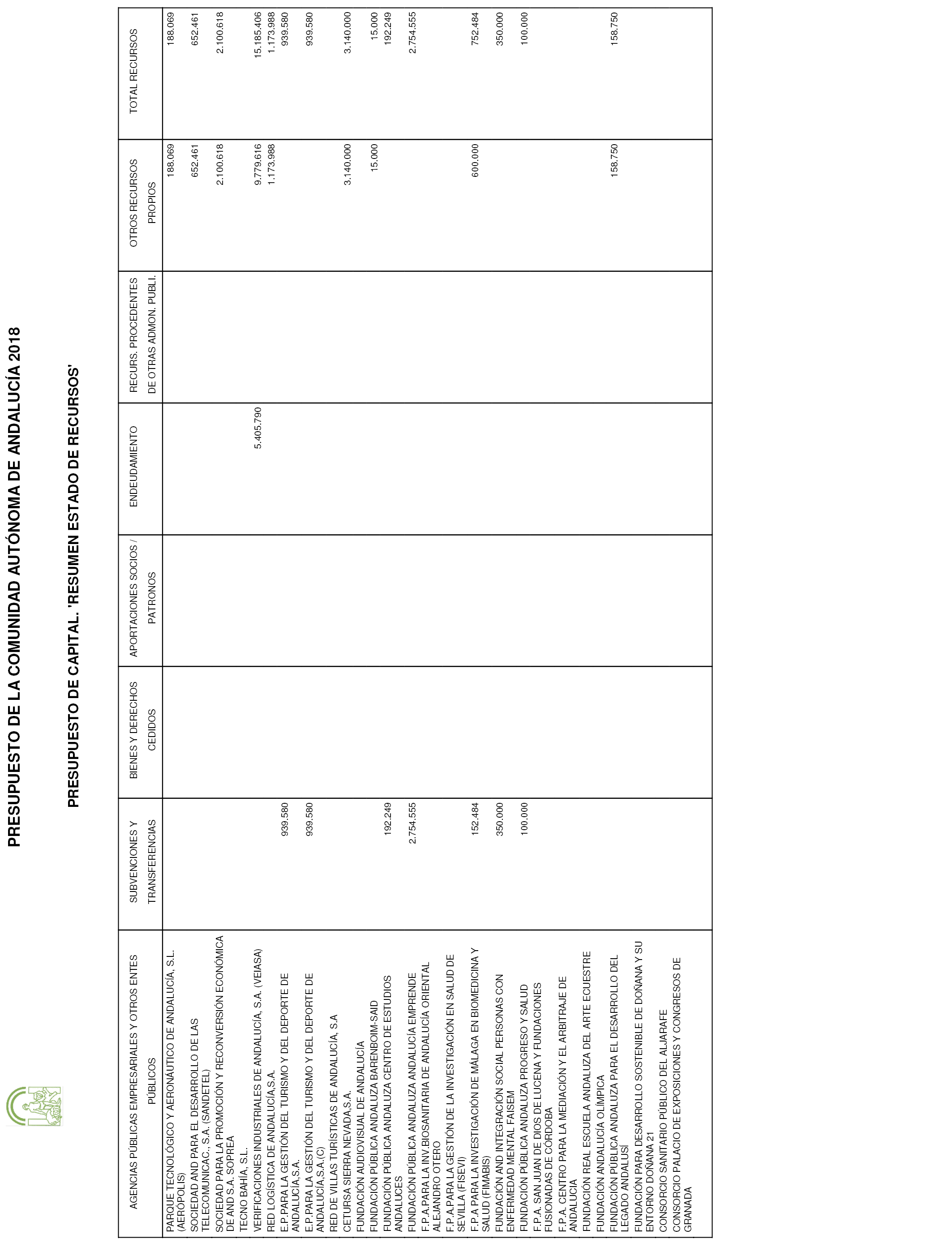

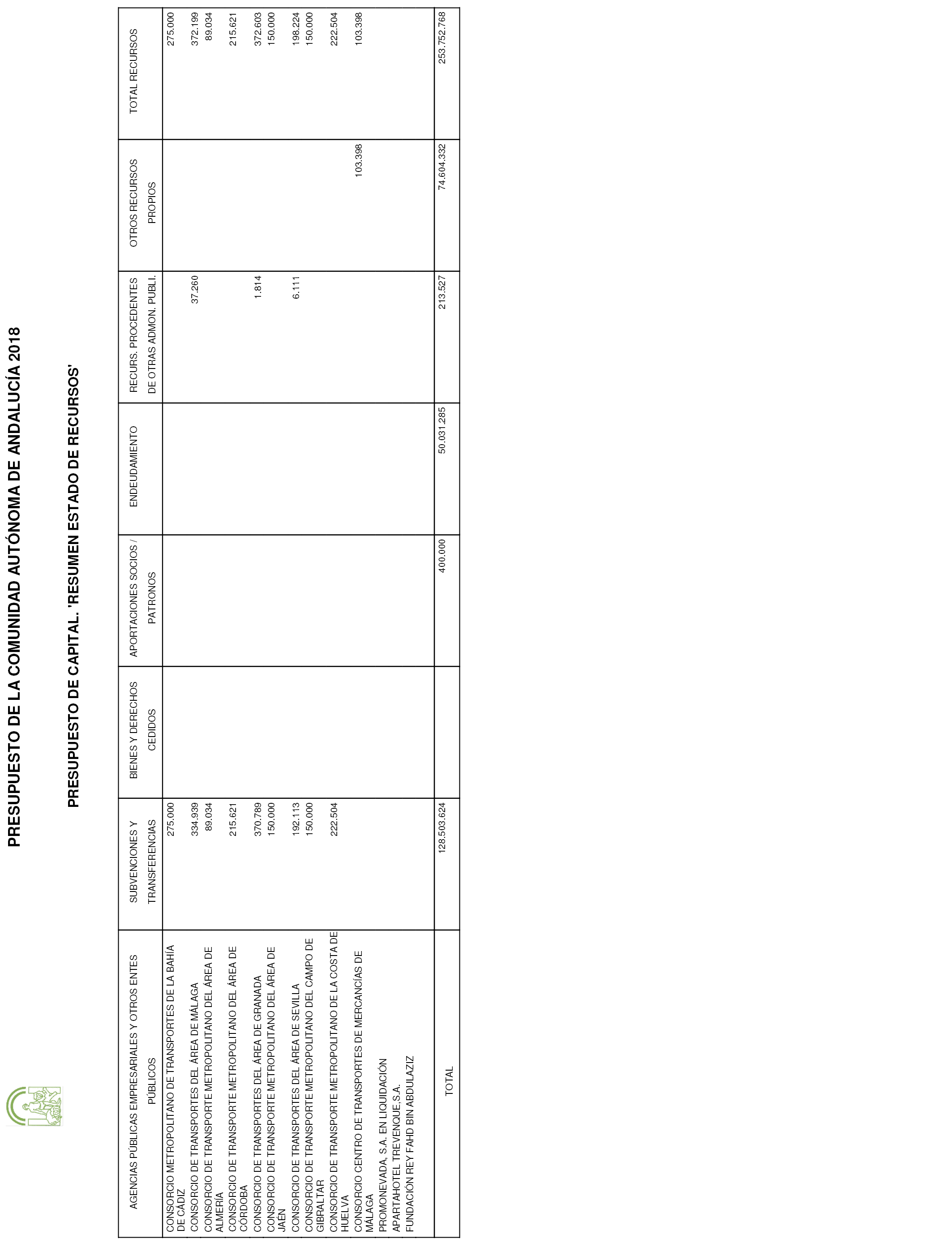

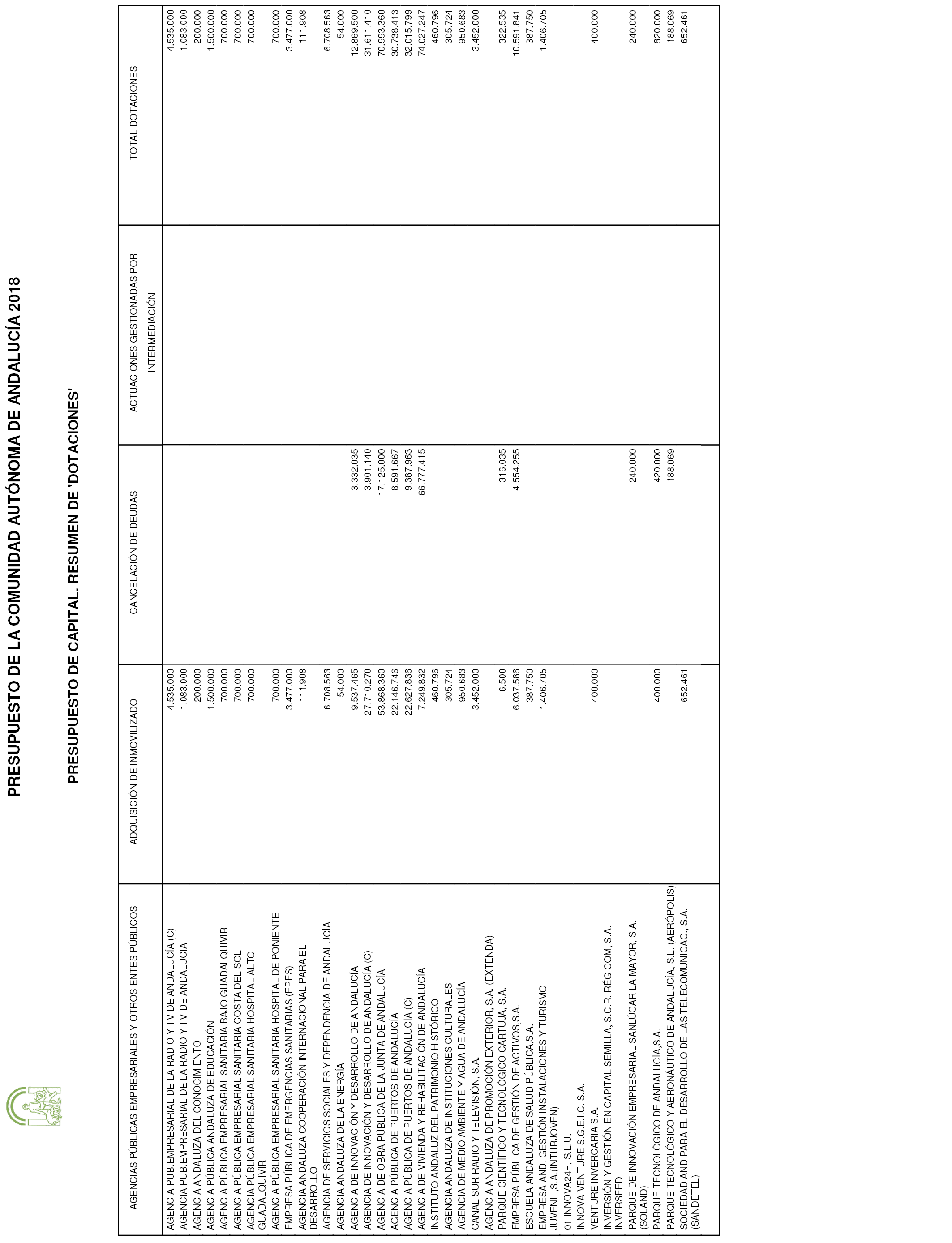

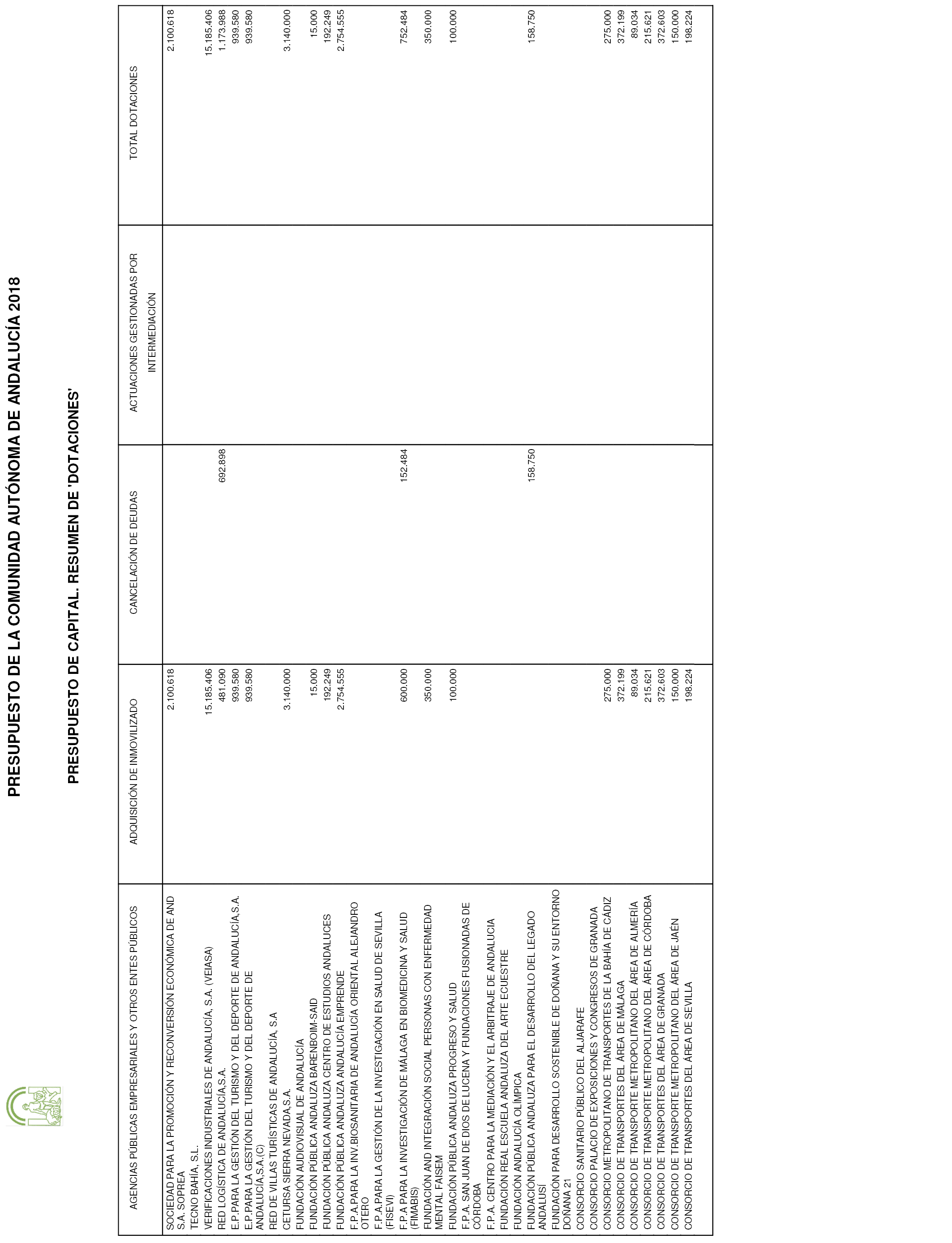

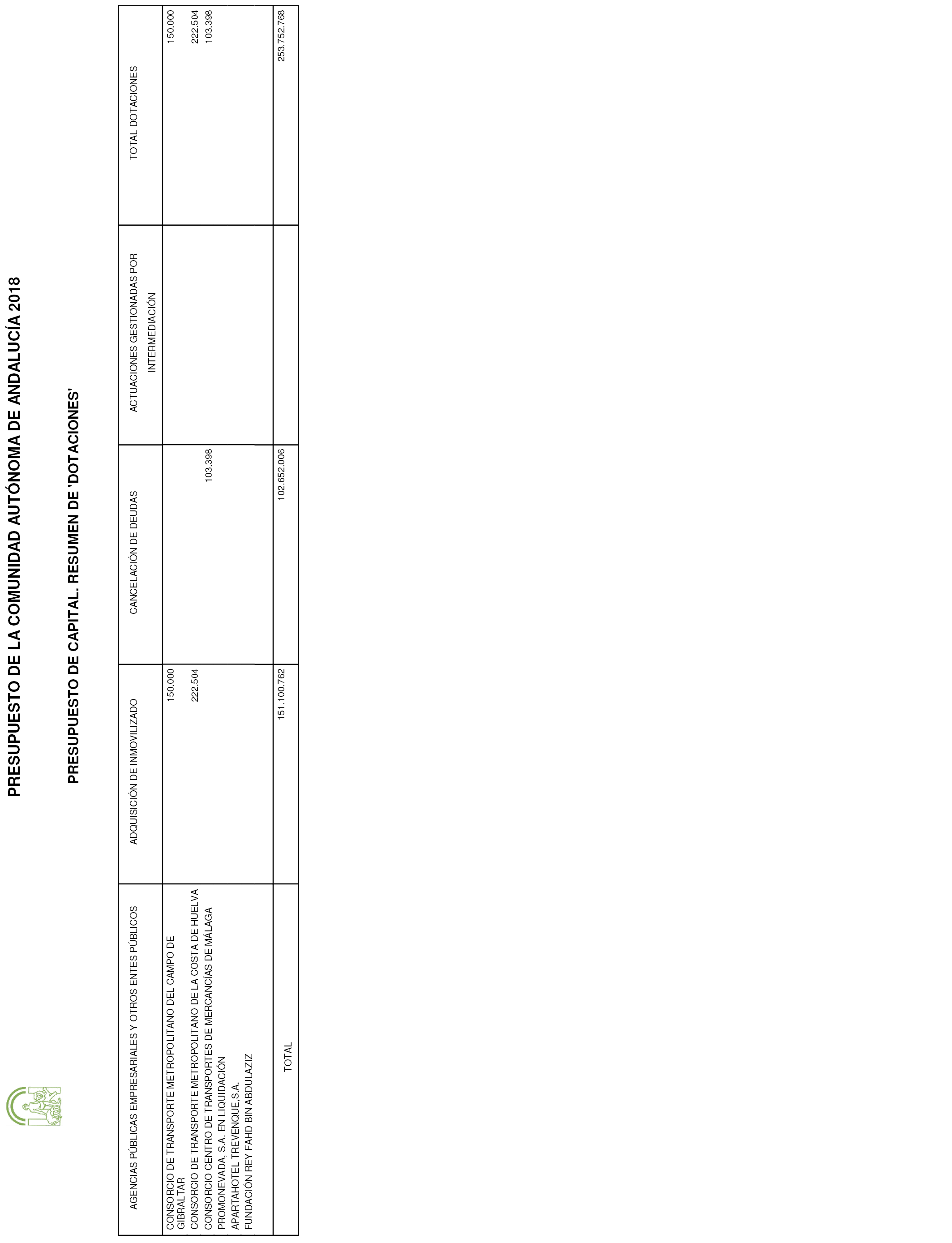

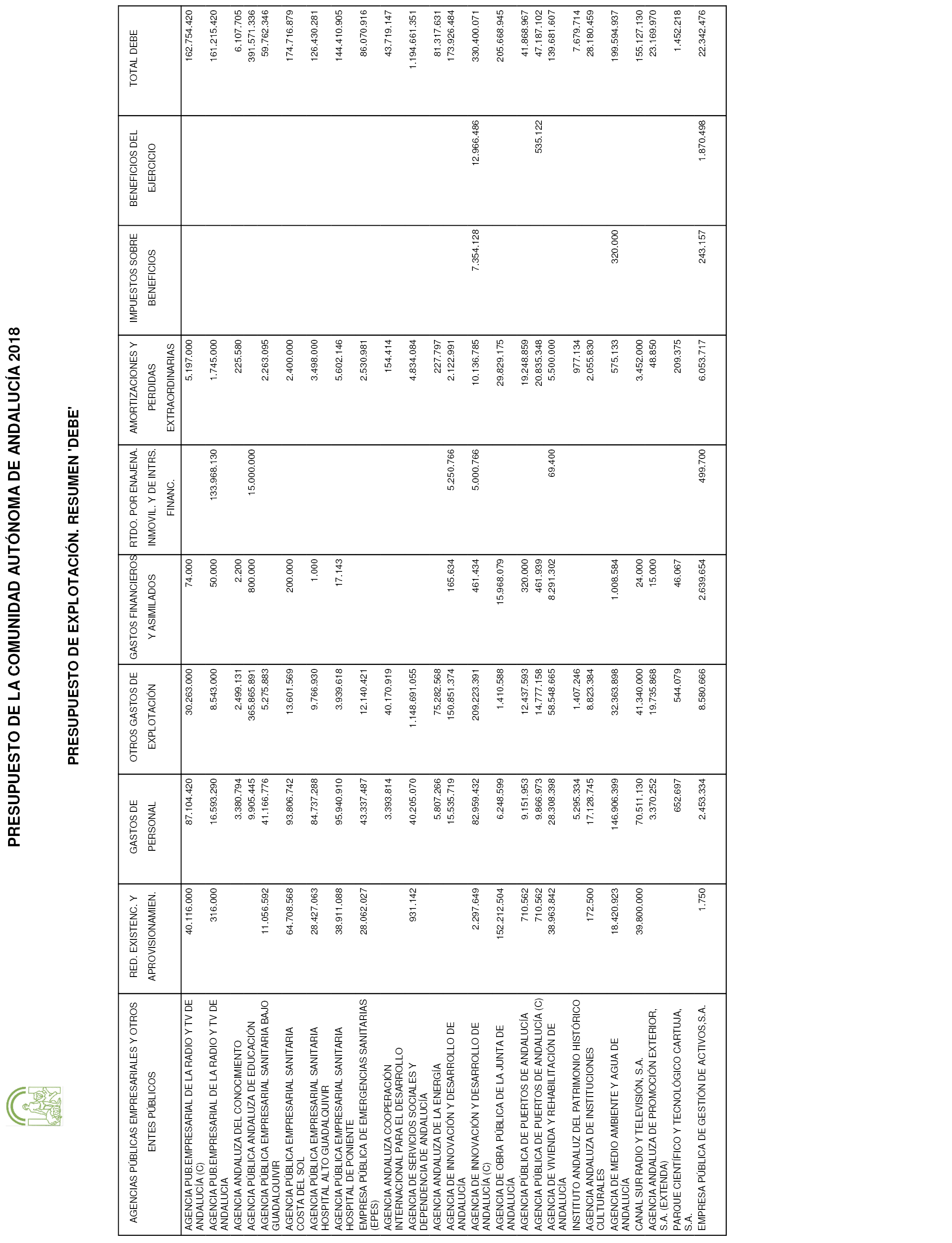

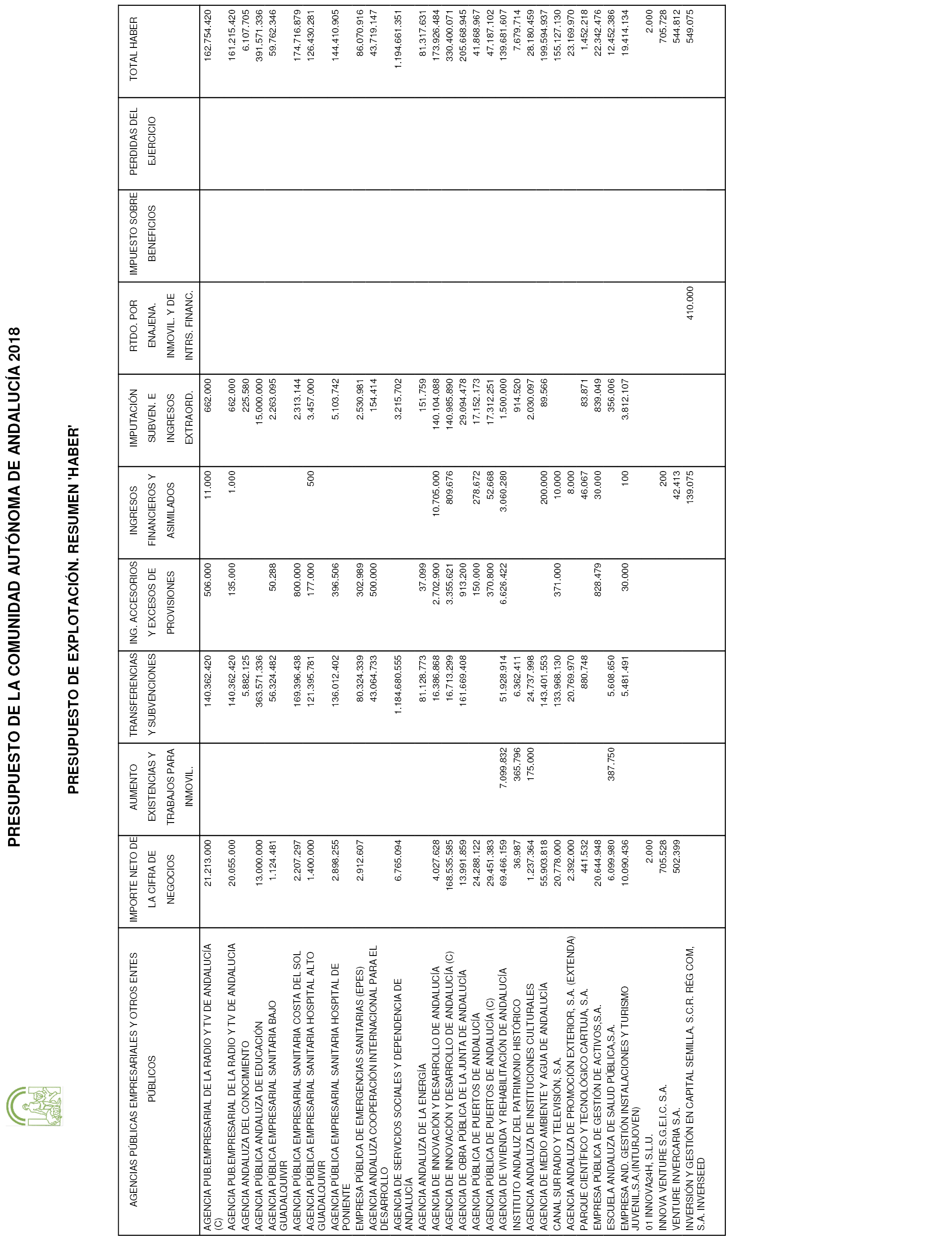

Se aprueban los presupuestos de las entidades referidas en los apartados d), e) y f) del artículo 1 de la presente ley en los importes que se indican:

|

Agencias públicas empresariales |

Presupuestos de explotación – Euros |

Presupuestos de capital – Euros |

Total – Euros |

|---|---|---|---|

|

Agencia Pública Empresarial de la Radio y Televisión de Andalucía (RTVA) (Consolidado) |

162.754.420 |

4.535.000 |

167.289.420 |

|

Agencia Pública Empresarial de la Radio y Televisión de Andalucía (RTVA) |

161.215.420 |

1.083.000 |

162.298.420 |

|

Agencia Andaluza del Conocimiento |

6.107.705 |

200.000 |

6.307.705 |

|

Agencia Pública Andaluza de Educación |

391.571.336 |

1.500.000 |

393.071.336 |

|

Agencia Pública Empresarial Sanitaria Bajo Guadalquivir |

59.762.346 |

700.000 |

60.462.346 |

|

Agencia Pública Empresarial Sanitaria Costa del Sol |

174.716.879 |

700.000 |

175.416.879 |

|

Agencia Pública Empresarial Sanitaria Hospital Alto Guadalquivir |

126.430.281 |

700.000 |

127.130.281 |

|

Agencia Pública Empresarial Sanitaria Hospital de Poniente |

144.410.905 |

700.000 |

145.110.905 |

|

Empresa Pública de Emergencias Sanitarias (EPES) |

86.070.916 |

3.477.000 |

89.547.916 |

|

Agencia Andaluza de Cooperación Internacional para el Desarrollo |

43.719.147 |

111.908 |

43.831.055 |

|

Agencia de Servicios Sociales y Dependencia de Andalucía |

1.194.661.351 |

6.708.563 |

1.201.369.914 |

|

Agencia Andaluza de la Energía |

81.317.631 |

54.000 |

81.371.631 |

|

Agencia de Innovación y Desarrollo de Andalucía |

173.926.484 |

12.869.500 |

186.795.984 |

|

Agencia de Innovación y Desarrollo de Andalucía (Consolidado) |

330.400.071 |

31.611.410 |

362.011.481 |

|

Agencia de Obra Pública de la Junta de Andalucía |

205.868.967 |

70.993.360 |

276.662.305 |

|

Agencia Pública de Puertos de Andalucía |

41.868.967 |

30.738.413 |

72.607.380 |

|

Agencia Pública de Puertos de Andalucía (Consolidado) |

47.187.102 |

32.015.799 |

79.202.901 |

|

Agencia de Vivienda y Rehabilitación de Andalucía |

139.681.607 |

74.027.247 |

213.708.854 |

|

Instituto Andaluz del Patrimonio Histórico |

7.679.714 |

460.796 |

8.140.510 |

|

Agencia Andaluza de Instituciones Culturales |

28.180.459 |

305.724 |

28.486.183 |

|

Agencia de Medio Ambiente y Agua de Andalucía |

199.594.937 |

950.683 |

200.545.620 |

|

Sociedades mercantiles de participación mayoritaria |

Presupuestos de explotación – Euros |

Presupuestos de capital – Euros |

Total – Euros |

|---|---|---|---|

|

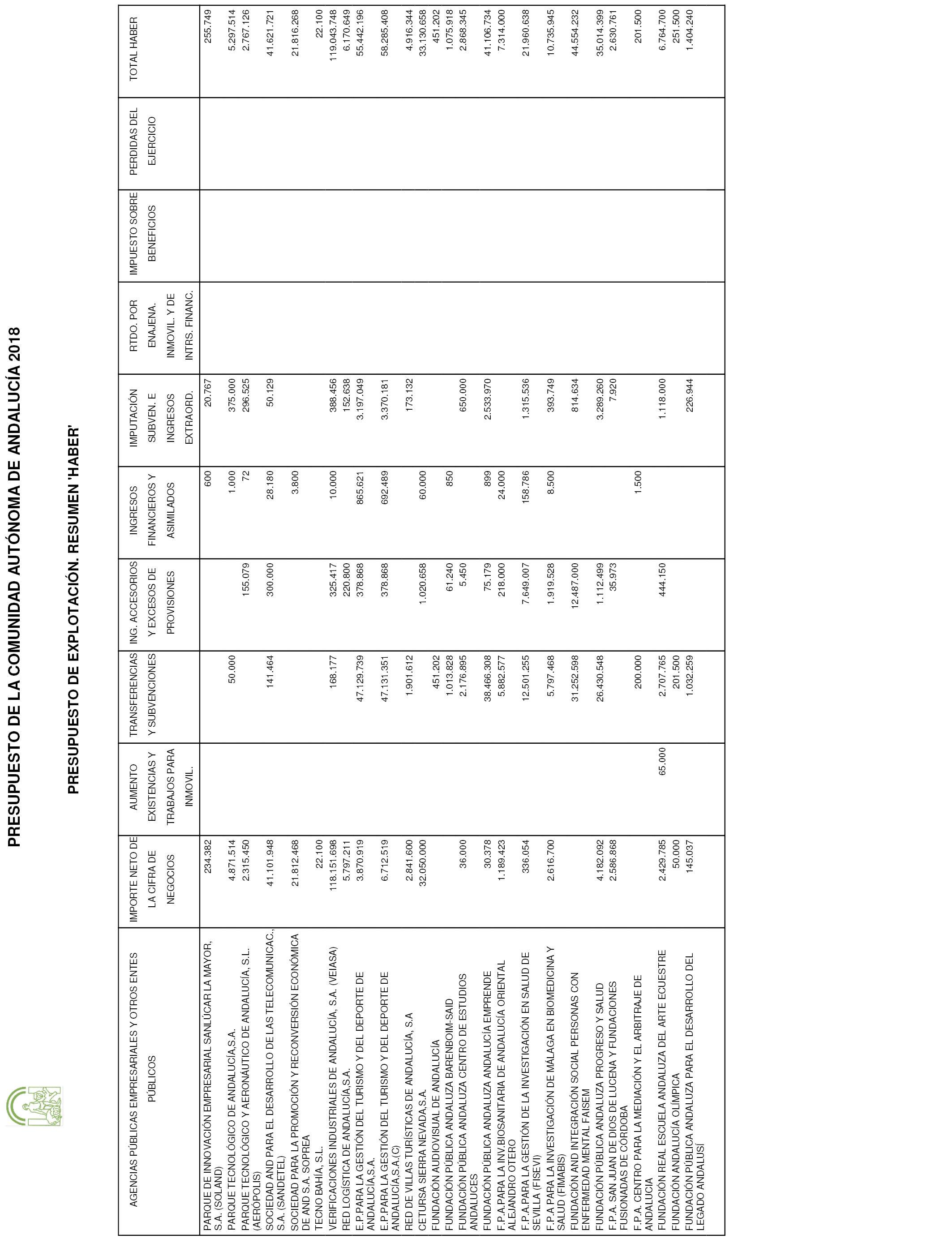

Canal Sur Radio y Televisión, S.A. |

155.127.130 |

3.452.000 |

158.579.130 |

|

Agencia Andaluza de Promoción Exterior, S.A. (EXTENDA) |

23.169.970 |

0 |

23.169.970 |

|

Parque Científico y Tecnológico Cartuja, S.A. |

1.452.218 |

322.535 |

1.774.753 |

|

Empresa Pública de Gestión de Activos, S.A. |

22.342.476 |

10.591.841 |

32.934.317 |

|

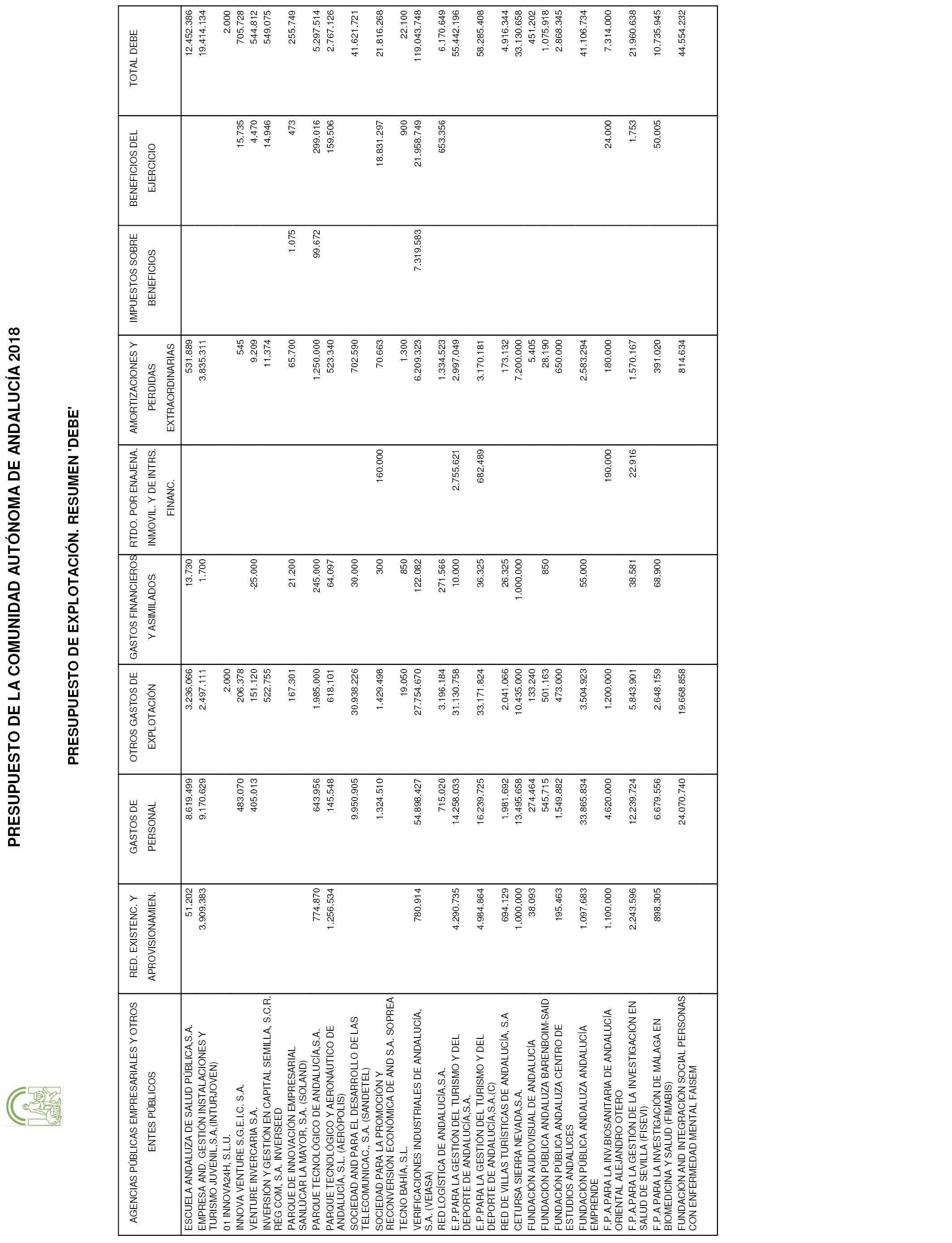

Escuela Andaluza de Salud Pública, S.A. |

12.452.386 |

387.750 |

12.840.136 |

|

Empresa Andaluza de Gestión de Instalaciones y Turismo Juvenil, S.A. (Inturjoven) |

19.414.134 |

1.406.705 |

20.820.839 |

|

01Innova24H, S.L.U. |

2.000 |

0 |

2.000 |

|

Innova Venture S.G.E.I.C, S.A. |

705.728 |

0 |

705.728 |

|

Venture Invercaria, S.A. |

544.812 |

400.000 |

944.812 |

|

Inversión y Gestión en Capital Semilla, S.C.R. de Régimen Común, S.A. (INVERSEED) |

549.075 |

0 |

549.075 |

|

Parque de Innovación Empresarial Sanlúcar la Mayor, S.A. (SOLAND) |

255.749 |

240.000 |

495.749 |

|

Parque Tecnológico de Andalucía, S.A. |

5.297.514 |

820.000 |

6.117.514 |

|

Parque Tecnológico y Aeronáutico de Andalucía, S.L. (Aerópolis) |

2.767.126 |

188.069 |

2.955.195 |

|

Sociedad Andaluza para el Desarrollo de las Telecomunicaciones, S.A. (Sandetel) |

41.621.721 |

652.461 |

42.274.182 |

|

Sociedad para la Promoción y Reconversión Económica de Andalucía, S.A. (SOPREA) |

21.816.268 |

2.100.618 |

23.916.886 |

|

Tecno Bahía, S.L. |

22.100 |

0 |

22.100 |

|

Verificaciones Industriales de Andalucía, S.A. (VEIASA) |

119.043.748 |

15.185.406 |

134.229.154 |

|

Red Logística de Andalucía, S.A. |

6.170.649 |

1.173.988 |

7.344.637 |

|

Empresa Pública para la Gestión del Turismo y del Deporte de Andalucía, S.A. |

55.442.196 |

939.580 |

56.381.776 |

|

Empresa Pública para la Gestión del Turismo y del Deporte de Andalucía, S.A. (Consolidado) |

58.285.408 |

939.580 |

59.224.988 |

|

Red de Villas Turísticas de Andalucía, S.A. |

4.916.344 |

0 |

4.916.344 |

|

Cetursa Sierra Nevada, S.A. |

33.130.658 |

3.140.000 |

36.270.658 |

|

Fundaciones y consorcios del sector público andaluz |

Presupuestos de explotación – Euros |

Presupuestos de capital – Euros |

Total – Euros |

|---|---|---|---|

|

Fundación Audiovisual de Andalucía |

451.202 |

0 |

451.202 |

|

Fundación Pública Andaluza Barenboim-Said |

1.075.918 |

15.000 |

1.090.918 |

|

Fundación Pública Andaluza Centro de Estudios Andaluces |

2.868.345 |

192.249 |

3.060.594 |

|

Fundación Pública Andaluza Andalucía Emprende |

41.106.734 |

2.754.555 |

43.861.289 |

|

Fundación Pública Andaluza para la Investigación Biosanitaria de Andalucía Oriental Alejandro Otero |

7.314.000 |

0 |

7.314.000 |

|

Fundación Pública Andaluza para la Gestión de la Investigación en Salud de Sevilla (FISEVI) |

21.960.638 |

0 |

21.960.638 |

|

Fundación Pública Andaluza para la Investigación de Málaga en Biomedicina y Salud (FIMABIS) |

10.735.945 |

752.484 |

11.488.429 |

|

Fundación Andaluza para la Integración Social de Personas con Enfermedad Mental (FAISEM) |

44.554.232 |

350.000 |

44.904.232 |

|

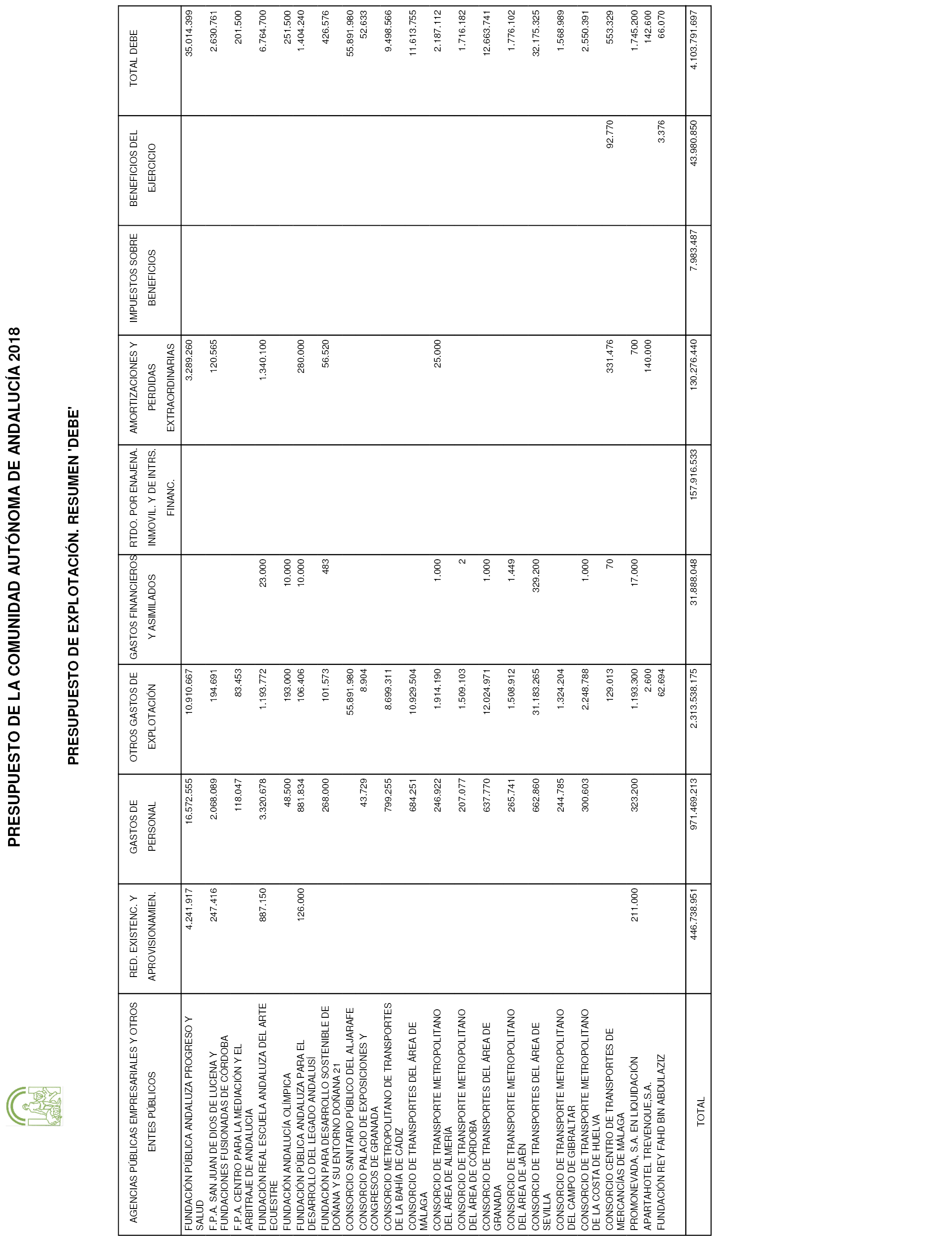

Fundación Pública Andaluza Progreso y Salud |

35.014.399 |

100.000 |

35.114.399 |

|

Fundación Pública Andaluza San Juan de Dios de Lucena y Fundaciones Fusionadas de Córdoba |

2.630.761 |

0 |

2.630.761 |

|

Fundación Pública Andaluza Centro para la Mediación y el Arbitraje de Andalucía |

201.500 |

0 |

201.500 |

|

Fundación Real Escuela Andaluza del Arte Ecuestre |

6.764.700 |

0 |

6.764.700 |

|

Fundación Andalucía Olímpica |

251.500 |

0 |

251.500 |

|

Fundación Pública Andaluza para el Desarrollo del Legado Andalusí |

1.404.240 |

158.750 |

1.562.990 |

|

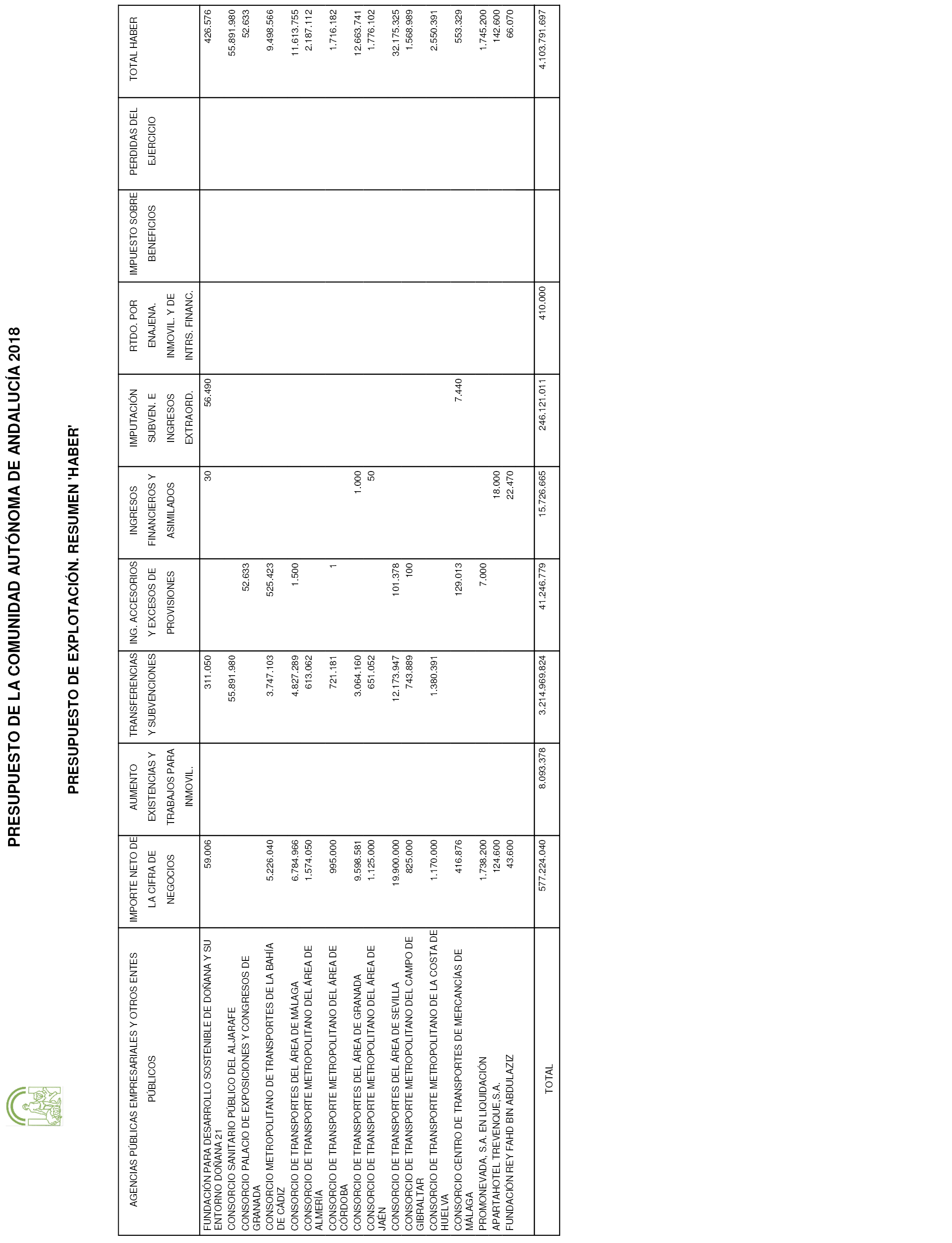

Fundación para el Desarrollo Sostenible de Doñana y su Entorno-Doñana 21 |

426.576 |

0 |

426.576 |

|

Consorcio Sanitario Público del Aljarafe |

55.891.980 |

0 |

55.891.980 |

|

Consorcio Palacio de Exposiciones y Congresos de Granada |

52.633 |

0 |

52.633 |

|

Consorcio Metropolitano de Transportes de la Bahía de Cádiz |

9.498.566 |

275.000 |

9.773.566 |

|

Consorcio de Transportes del Área de Málaga |

11.613.755 |

372.199 |

11.985.954 |

|

Consorcio de Transporte Metropolitano del Área de Almería |

2.187.112 |

89.034 |

2.276.146 |

|

Consorcio de Transporte Metropolitano del Área de Córdoba |

1.716.182 |

215.621 |

1.931.803 |

|

Consorcio de Transportes del Área de Granada |

12.663.741 |

372.603 |

13.036.344 |

|

Consorcio de Transporte Metropolitano del Área de Jaén |

1.776.102 |

150.000 |

1.926.102 |

|

Consorcio de Transportes del Área de Sevilla |

32.175.325 |

198.224 |

32.373.549 |

|

Consorcio de Transporte Metropolitano del Campo de Gibraltar |

1.568.989 |

150.000 |

1.718.989 |

|

Consorcio de Transporte Metropolitano de la Costa de Huelva |

2.550.391 |

222.504 |

2.772.895 |

|

Consorcio Centro de Transportes de Mercancías de Málaga |

553.329 |

103.398 |

656.727 |

|

Entidades en proceso de disolución, extinción o liquidación |

Presupuestos de explotación – Euros |

Presupuestos de capital – Euros |

Total – Euros |

|---|---|---|---|

|

Promonevada, S.A. en liquidación. |

1.745.200 |

0 |

1.745.200 |

|

Aparthotel Trevenque, S.A. |

142.600 |

0 |

142.600 |

|

Fundación Rey Fahd Bin Abdulaziz |

66.070 |

0 |

66.070 |

|

Fondos sin personalidad jurídica |

Presupuestos de explotación – Euros |

Presupuestos de capital – Euros |

Total – Euros |

|---|---|---|---|

|

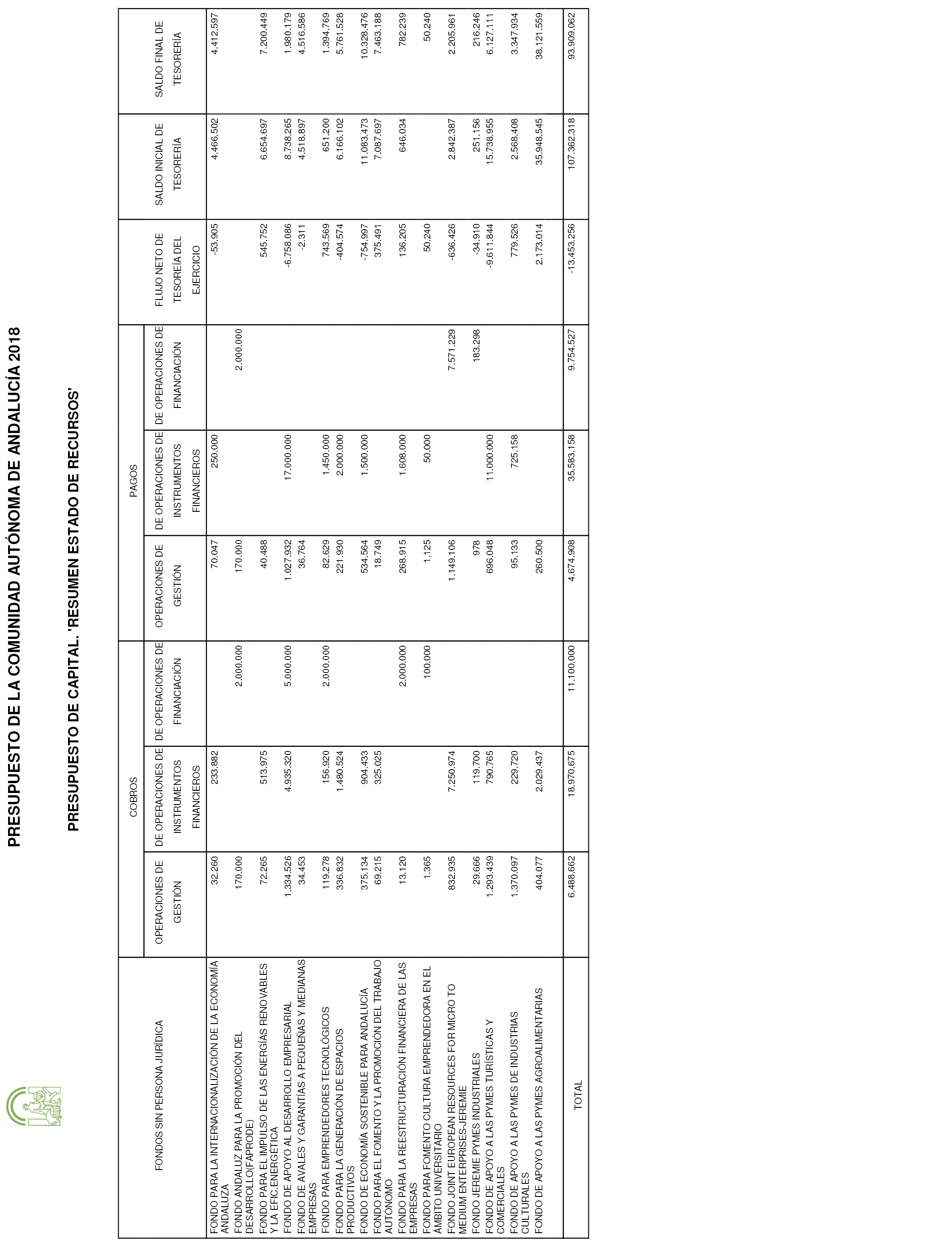

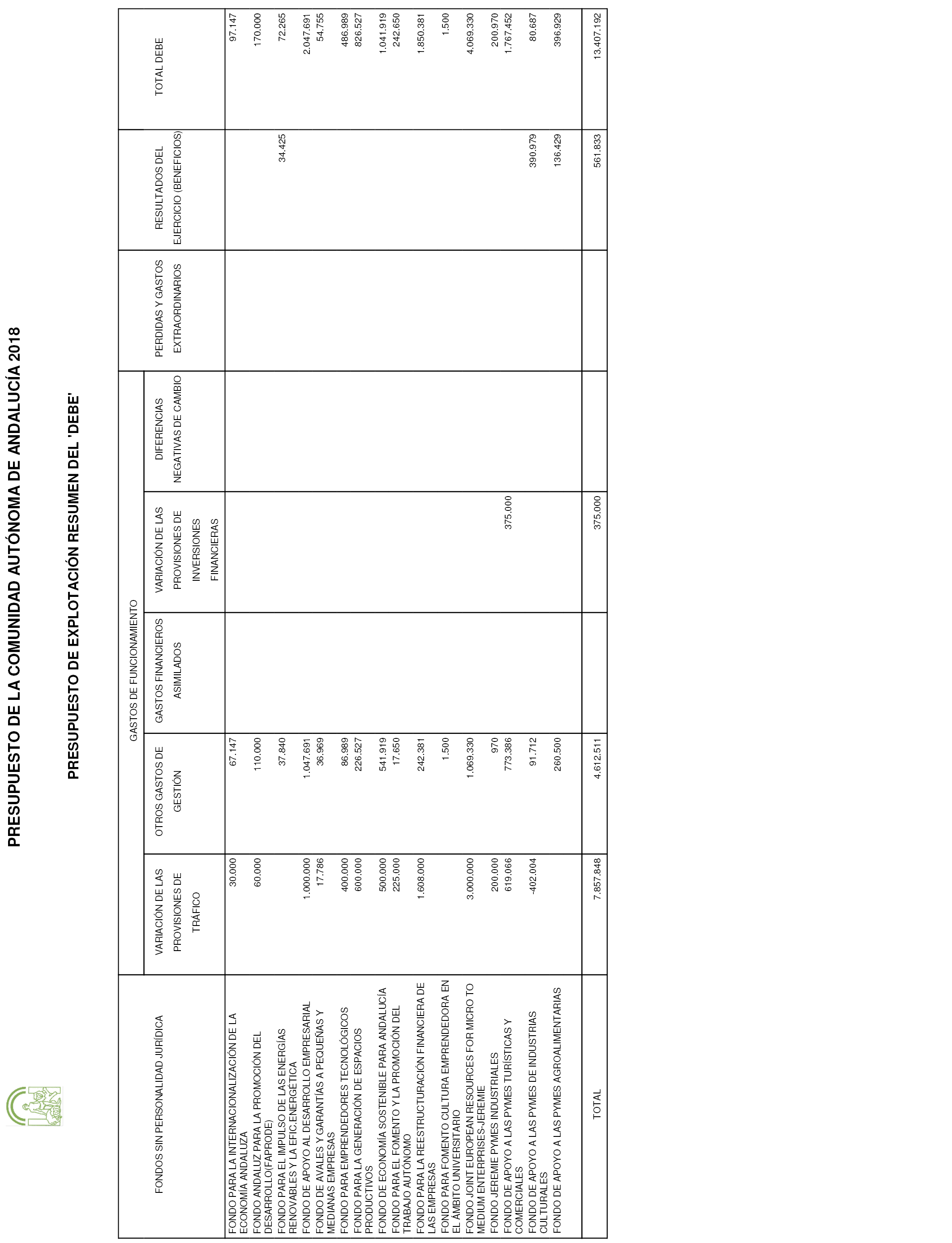

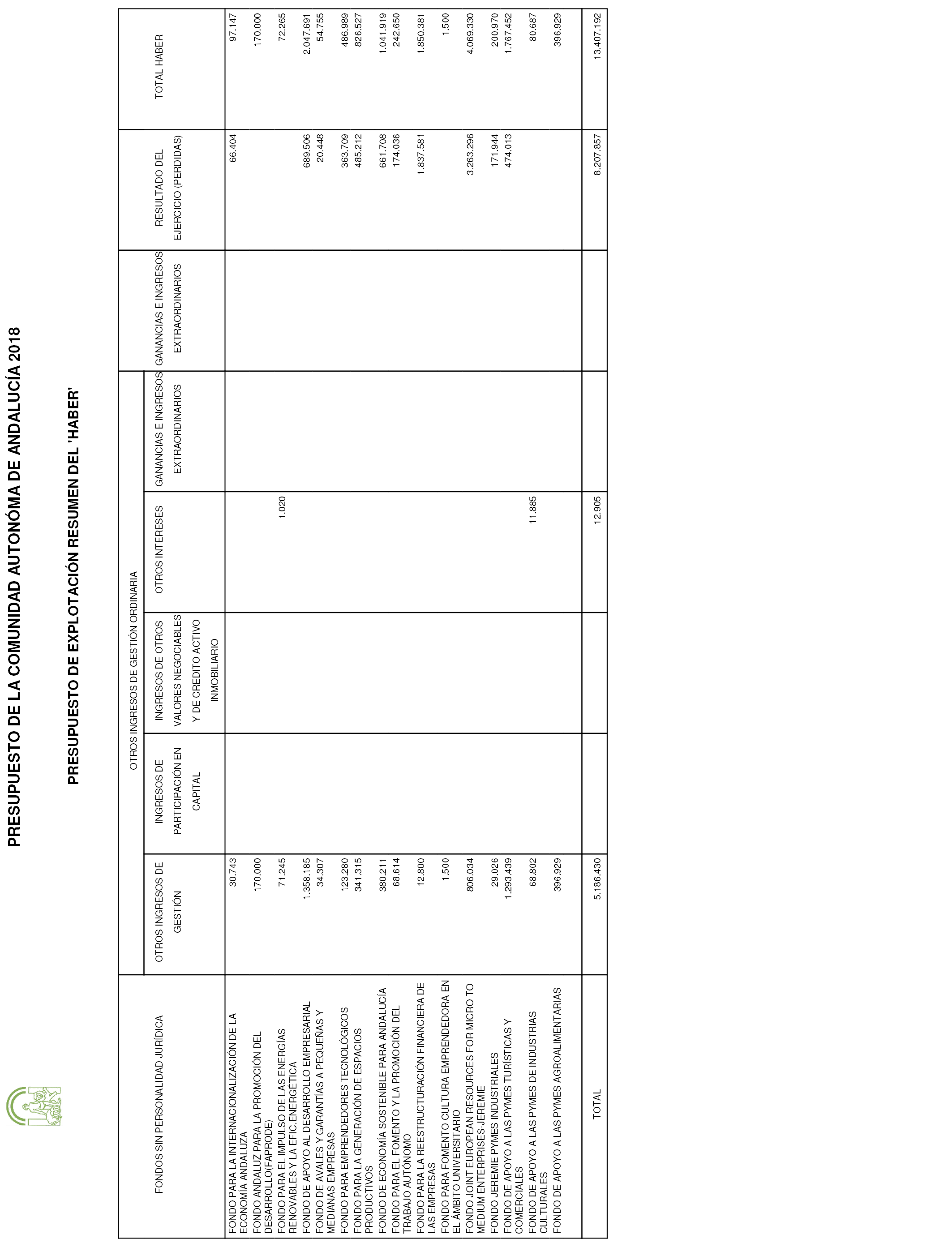

Fondo para la internacionalización de la economía andaluza |

97.147 |

320.047 |

417.194 |

|

Fondo Andaluz para la Promoción del Desarrollo (FAPRODE) |

170.000 |

2.170.000 |

2.340.000 |

|

Fondo para el impulso de las energías renovables y la eficiencia energética |

72.265 |

586.240 |

658.505 |

|

Fondo de apoyo al desarrollo empresarial |

2.047.691 |

18.027.932 |

20.075.623 |

|

Fondo de Avales y Garantías a Pequeñas y Medianas Empresas |

54.755 |

36.764 |

91.519 |

|

Fondo para emprendedores tecnológicos |

486.989 |

2.276.198 |

2.763.187 |

|

Fondo para la Generación de Espacios Productivos |

826.527 |

2.221.930 |

3.048.457 |

|

Fondo de economía sostenible para Andalucía |

1.041.919 |

2.034.564 |

3.076.483 |

|

Fondo para el fomento y la promoción del trabajo autónomo |

242.650 |

394.240 |

636.890 |

|

Fondo para la Reestructuración Financiera de las Empresas |

1.850.381 |

2.013.120 |

3.863.501 |

|

Fondo para el fomento de la cultura emprendedora en el ámbito universitario |

1.500 |

101.365 |

102.865 |

|

Fondo Joint European Resources for Micro to Medium Enterprises (Jeremie) |

4.069.330 |

8.720.335 |

12.789.665 |

|

Fondo Jeremie pymes industriales |

200.970 |

184.276 |

385.246 |

|

Fondo de apoyo a las pymes turísticas y comerciales |

1.767.452 |

11.696.048 |

13.463.500 |

|

Fondo de apoyo a las pymes de industrias culturales |

80.687 |

1.599.817 |

1.680.504 |

|

Fondo de apoyo a las pymes agroalimentarias |

396.929 |

2.433.514 |

2.830.443 |

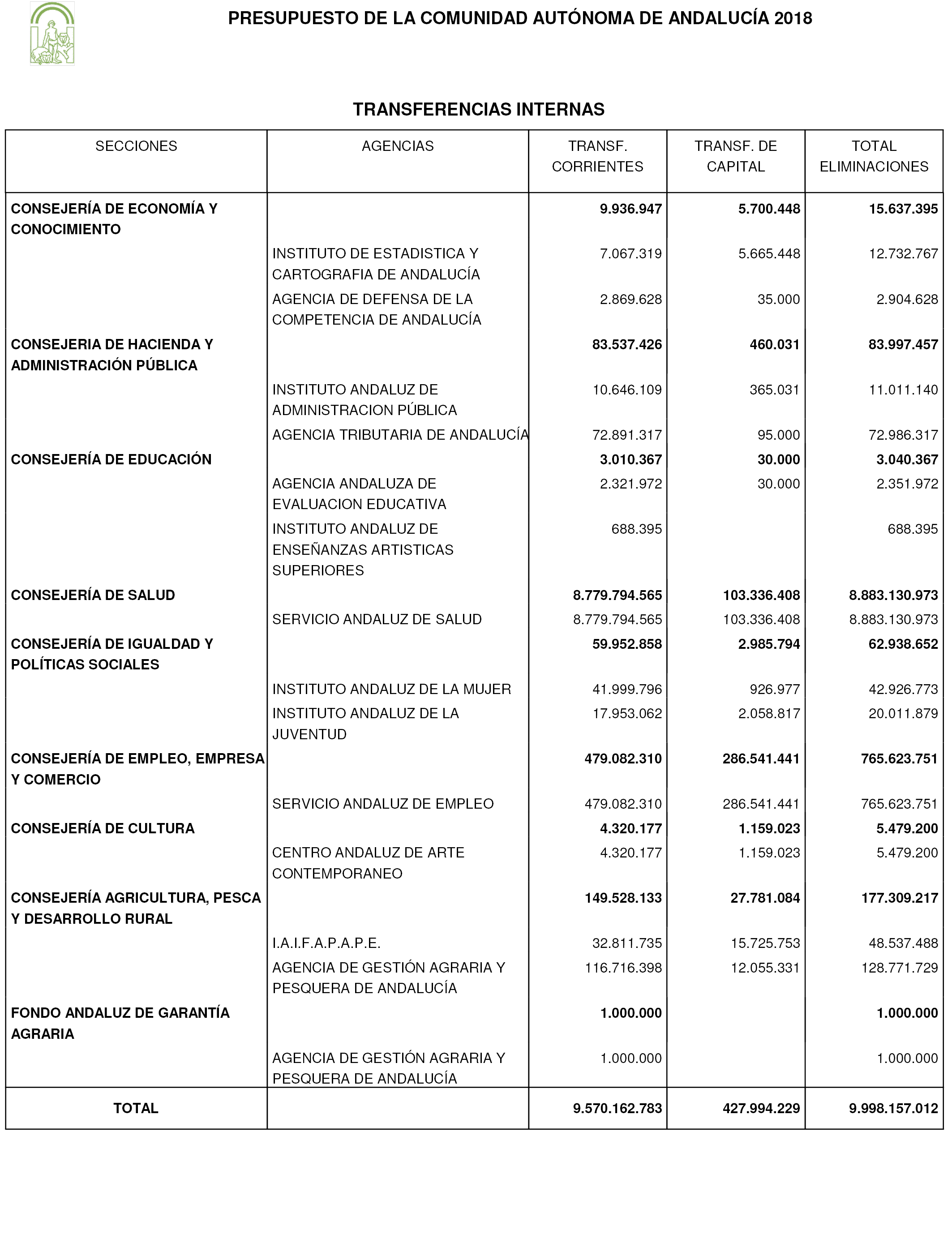

Conforme al régimen de financiación de la actividad de las agencias públicas empresariales, de las sociedades mercantiles del sector público andaluz y de las entidades asimiladas, previsto en el artículo 31 de la presente ley, en el ejercicio 2018 percibirán transferencias de financiación las siguientes entidades, a las cuales les será de aplicación lo establecido en los artículos 58 a 60 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía y en sus normas de desarrollo:

Agencias públicas empresariales:

Agencia Pública Empresarial de la Radio y Televisión de Andalucía (RTVA).

Agencia Andaluza del Conocimiento.

Agencia Pública Andaluza de Educación.

Agencia Pública Empresarial Sanitaria Bajo Guadalquivir.

Agencia Pública Empresarial Sanitaria Costa del Sol.

Agencia Pública Empresarial Sanitaria Hospital Alto Guadalquivir.

Agencia Pública Empresarial Sanitaria Hospital de Poniente.

Empresa Pública de Emergencias Sanitarias (EPES).

Agencia Andaluza de Cooperación Internacional para el Desarrollo.

Agencia de Servicios Sociales y Dependencia de Andalucía.

Agencia Andaluza de la Energía.

Agencia de Innovación y Desarrollo de Andalucía.

Agencia de Obra Pública de la Junta de Andalucía.

Agencia Pública de Puertos de Andalucía.

Agencia de Vivienda y Rehabilitación de Andalucía.

Instituto Andaluz del Patrimonio Histórico.

Agencia Andaluza de Instituciones Culturales.

Agencia de Medio Ambiente y Agua de Andalucía.

Sociedades mercantiles de participación mayoritaria:

Agencia Andaluza de Promoción Exterior, S.A. (EXTENDA).

Escuela Andaluza de Salud Pública, S.A.

Empresa Andaluza de Gestión de Instalaciones y Turismo Juvenil, S.A. (Inturjoven).

Empresa Pública para la Gestión del Turismo y del Deporte de Andalucía, S.A.

Fundaciones y Consorcios del Sector Público Andaluz:

Fundación Pública Andaluza Baremboim-Said.

Fundación Pública Andaluza Centro de Estudios Andaluces.

Fundación Pública Andaluza Andalucía Emprende.

Fundación Pública Andaluza para la Integración Social de Personas con Enfermedad Mental (FAISEM).

Fundación Pública Andaluza Progreso y Salud.

Fundación Real Escuela Andaluza del Arte Ecuestre.

Fundación Andalucía Olímpica.

Fundación Pública Andaluza para el Desarrollo del Legado Andalusí.

Fundación para el Desarrollo Sostenible de Doñana y su Entorno-Doñana 21.

Consorcio Sanitario Público del Aljarafe.

Consorcio Metropolitano de Transportes de la Bahía de Cádiz.

Consorcio de Transportes del Área de Málaga.

Consorcio de Transporte Metropolitano del Área de Almería.

Consorcio de Transporte Metropolitano del Área de Córdoba.

Consorcio de Transportes del Área de Granada.

Consorcio de Transporte Metropolitano del Área de Jaén.

Consorcio de Transportes del Área de Sevilla.

Consorcio de Transporte Metropolitano del Campo de Gibraltar.

Consorcio de Transporte Metropolitano de la Costa de Huelva.

Los beneficios fiscales en la Comunidad Autónoma de Andalucía se estiman en 5.928,66 millones de euros.

En el ejercicio 2018, además de las reglas de vinculación señaladas en el artículo 39 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, y en relación con los créditos financiados con recursos propios, regirán las siguientes:

1. Para el Capítulo I de la clasificación económica del estado de gastos, los créditos que se enumeran a continuación vincularán con el siguiente nivel de desagregación:

a) El grupo de créditos correspondientes a las retribuciones de altos cargos y personal eventual, que comprenden, a nivel de sección y servicio, los artículos 10, «Altos cargos», y 11, «Personal eventual», de la clasificación económica.

b) El grupo formado por las dotaciones de la plantilla presupuestaria, que comprende, a nivel de sección y servicio, los conceptos 120, «Retribuciones básicas del personal funcionario y estatutario»; 121, «Retribuciones complementarias del personal funcionario y estatutario»; 124, «Retribuciones del personal sanitario de cupo y sanitario local (S.D.H.)»; 130, «Retribuciones básicas del personal laboral fijo»; y 131, «Otras remuneraciones».

c) Sustituciones del personal a nivel de sección, servicio y concepto 125.

d) Personal estatutario eventual a nivel de sección, servicio y concepto 127.

e) El grupo formado por las retribuciones del personal laboral temporal, que comprende, a nivel de sección y servicio, los conceptos 134, «Personal laboral eventual», y 135, «Personal laboral para sustituciones».

f) Atención continuada, a nivel de sección, servicio y concepto 126.

g) Funcionarios interinos por razones excepcionales, a nivel de sección, servicio y concepto 128, «Personal funcionario interino por razones de necesidad y urgencia».

h) El grupo formado por los créditos destinados a otro personal y otros gastos de personal, y que se compone, a nivel de sección y servicio, de los artículos 14, 16 (excepto el concepto 160, «Cuotas sociales», y los subconceptos recogidos en el párrafo i) del presente artículo) y 17, «Otros gastos de personal», y el concepto 122, «Retribuciones en especie».

i) El grupo formado por los créditos destinados a prestación y gastos sociales del personal y otros gastos e indemnizaciones, y que se compone, a nivel de sección y servicio, de los subconceptos 162.04 y 163.05, «Seguros de vida y accidente»; y 165.01, «Seguridad de responsabilidad civil».

2. Para el capítulo II de la clasificación económica del estado de gastos, tendrán carácter específicamente vinculante los siguientes créditos:

a) Información, divulgación y publicidad, a nivel de sección, servicio, programa y subconcepto 226.02.

b) Conciertos sanitarios, a nivel de sección, servicio, programa y artículo 25.

c) El grupo formado por el crédito destinado a financiar el gasto de farmacia, a nivel de sección, servicio y subconceptos 221.06, «Productos farmacéuticos de consumo interno», y 221.16, «Productos farmacéuticos para pacientes externos».

3. Para el capítulo IV de la clasificación económica del estado de gastos, tendrá carácter específicamente vinculante el crédito destinado a financiar el gasto de farmacia, a nivel de sección, servicio y concepto 489, «A familias e instituciones sin fines de lucro».

4. Asimismo, tendrán carácter específicamente vinculante las transferencias de financiación y las transferencias con asignación nominativa, tanto corrientes como de capital, a nivel de sección, servicio, programa y subconcepto.

Se declaran ampliables, durante el ejercicio 2018, los créditos para satisfacer:

a) Las cuotas de la Seguridad Social y las aportaciones de la Junta de Andalucía, de sus agencias administrativas y de las agencias de régimen especial al régimen de previsión social de su personal.

b) Los trienios o antigüedad derivados del cómputo del tiempo de servicios realmente prestados a la Administración.

c) Los sexenios del personal docente.

d) Los haberes del personal laboral, en cuanto precisen ser incrementados como consecuencia de aumentos salariales impuestos por normas legales, de la aplicación del convenio colectivo laboral o de resolución administrativa o judicial firme.

e) Los honorarios y compensaciones que deban percibir las personas y entidades a quienes la Junta de Andalucía encomiende la gestión y recaudación de sus ingresos, en la medida en que dichas compensaciones vayan asociadas a la efectiva liquidación o recaudación de dichos ingresos.

f) Los intereses, amortizaciones del principal y gastos derivados de deuda emitida u operaciones de crédito concertadas por la Junta de Andalucía, las entidades del sector público andaluz y aquellas otras unidades que se encuentren integradas en el subsector «Administración Regional» del sector «Administraciones Públicas» de la Comunidad Autónoma de Andalucía, de acuerdo con los criterios del Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea. Los pagos indicados se imputarán, cualquiera que sea el vencimiento al que correspondan, a los respectivos créditos del ejercicio económico corriente.

g) Las obligaciones derivadas de quebrantos de operaciones de crédito avaladas por la Junta de Andalucía.

h) Las transferencias para la financiación de las agencias administrativas y de las agencias de régimen especial, en la medida en que se autoricen ampliaciones de créditos en las mismas.

i) Los gastos de farmacia.

j) La devolución de las cantidades depositadas en concepto de fianzas de arrendamientos y suministros.

k) Los que tengan este carácter de acuerdo con la legislación procesal del Estado.

l) Las subvenciones o ayudas para el Programa de Solidaridad de los Andaluces o aquellas otras que, en sustitución de las mismas, puedan ser aprobadas durante el ejercicio presupuestario.

m) Los fondos destinados a la subvención de las instalaciones de energía renovable y ahorro energético.

n) Los gastos financiados con cargo a transferencias del FEAGA.

ñ) Los gastos de gratuidad de los libros de texto.

o) Los gastos para atención a la dependencia derivados del concierto de plazas residenciales, de unidades de estancia diurna, del servicio de ayuda a domicilio y de las prestaciones económicas.

1. La Consejería competente en materia de Salud formulará un contrato programa con el Servicio Andaluz de Salud y con las agencias públicas empresariales que tenga adscritas, en el que se fijarán las directrices de actuación, los objetivos a alcanzar y los recursos que para ello se asignen.

Una vez formulado cada contrato programa, el Servicio Andaluz de Salud y las agencias públicas empresariales desarrollarán en consonancia los contratos programa con sus centros o unidades de gestión, de acuerdo con su organización respectiva, mediante los que se establecerán sus propios objetivos internos, así como la asignación de recursos.

En dichos contratos programa se establecerán, a su vez, los indicadores necesarios que posibiliten el seguimiento del grado de realización de los objetivos definidos. Igualmente, deberá señalarse el carácter limitativo de los créditos asignados.

2. A los centros dependientes del Servicio Andaluz de Salud que cuenten con gestión desconcentrada les serán asignados los créditos iniciales de los distintos programas que sean necesarios para el desarrollo de su actividad, conforme a la propuesta de distribución formulada por la Consejería competente en materia de Salud a la Consejería competente en materia de Hacienda.

3. La Consejería competente en materia de Salud deberá dar cuenta a la Consejería competente en materia de Hacienda, con carácter mensual, del nivel de ejecución de los créditos distribuidos, así como del grado de cumplimiento de los objetivos señalados y, en su caso, de las desviaciones producidas. Asimismo, se deberá dar cuenta mensual de la ejecución del presupuesto de ingresos del Servicio Andaluz de Salud, con detalle de cada uno de los centros gestores de ingresos.

En el caso de que se produzcan desviaciones, en el informe mensual se deberán concretar las medidas que vayan a adoptarse, dentro de los treinta días siguientes, para su corrección, dando cuenta de su implantación a la Consejería competente en materia de Hacienda en el siguiente informe mensual.

4. Los fondos destinados a compensar los gastos por la asistencia a residentes extranjeros, accidentes y enfermedades profesionales, no cubiertos por mutuas, financiarán créditos de gastos de los centros del sistema sanitario público andaluz, en la medida en que efectivamente vayan recepcionándose, de conformidad con lo dispuesto en el párrafo segundo del artículo 35.1 de esta ley.

1. La Consejería competente en materia de Educación deberá dar cuenta a la Consejería competente en materia de Hacienda, con carácter mensual, de la programación de la oferta educativa y de la implantación de los servicios, programas y actividades de acuerdo con la planificación, sus efectos en la plantilla de funcionamiento y presupuestaria y en los presupuestos y programas de sus entidades dependientes.

En el caso de que de dicha planificación y programación resultaran desviaciones en relación con los créditos disponibles, en el informe mensual se deberán concretar las medidas que vayan a adoptarse, dentro de los treinta días siguientes, para su corrección, dando cuenta de su implantación a la Consejería competente en materia de Hacienda en el siguiente informe mensual.

2. A los centros docentes y de formación profesional dependientes de la Consejería competente en materia de Educación que cuenten con autonomía de gestión económica les serán asignadas las cantidades relativas a gastos de funcionamiento y, en su caso, de inversión que sean necesarios para el desarrollo de su actividad, conforme a la propuesta de distribución formulada por aquella a la Consejería competente en materia de Hacienda.

La Consejería competente en materia de Políticas Sociales deberá dar cuenta a la Consejería competente en materia de Hacienda, con carácter mensual, del nivel de ejecución de los créditos destinados a la atención social de su presupuesto y de los presupuestos de sus entidades dependientes, así como del grado del cumplimiento de los objetivos a alcanzar y, en su caso, de las desviaciones producidas.

En el caso de que se produzcan desviaciones, en el informe mensual se deberán concretar las medidas a adoptar, dentro de los treinta días siguientes, para su corrección, dando cuenta de su implantación a la Consejería competente en materia de Hacienda en el siguiente informe mensual.

Todo ello sin perjuicio de cuanto establece el artículo siguiente.

1. A fin de garantizar la eficiencia del sector público andaluz y la sostenibilidad financiera de la Administración de la Comunidad Autónoma, conforme a la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, y para dar cumplimiento a lo establecido en la Ley 3/2012, de 21 de septiembre, de Medidas Fiscales, Administrativas, Laborales y en materia de Hacienda Pública para el reequilibrio económico-financiero de la Junta de Andalucía, en el plazo de dos meses desde la entrada en vigor de la presente ley cada Consejería elaborará un Plan de Ajuste individualizado para cada una de las entidades instrumentales adscritas a la misma y consorcios a que se refiere el párrafo c) del apartado 1 del artículo 12 de esta ley, con el objeto de asegurar que no adquieran compromisos que superen los importes globales previstos en sus presupuestos y programas.

Respecto a aquellas entidades que en el ejercicio anterior y en las proyecciones del actual se encontrasen en situación de equilibrio económico-financiero en cuanto a sus resultados anuales y en la situación patrimonial de Fondos Propios, el Plan de Ajuste individualizado será sustituido por un seguimiento mensual de previsiones de ingresos y gastos de la entidad.

2. El Plan de Ajuste individualizado responderá de forma específica a las características de cada entidad, su objeto y su situación actual en relación con las medidas de reequilibrio económico-financiero que les afecten, y en él se determinarán las actuaciones concretas a adoptar por cada entidad instrumental, su calendario de aplicación y el impacto previsto de las mismas, bajo la tutela de la Consejería a la que se encuentre adscrita. El citado plan será aprobado por la Consejería competente en materia de Hacienda y Administración Pública.

3. Con carácter trimestral, las Consejerías darán cuenta a la Consejería competente en materia de Hacienda y Administración Pública del grado de cumplimiento de los objetivos señalados en el Plan de Ajuste, conforme a los criterios y modelos homogéneos establecidos por la misma y a partir de los datos recogidos en el registro auxiliar de compromisos con terceros establecido por el artículo 94.5 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía y cuantas otras fuentes de información sean precisas para el cumplimiento de los fines previstos. En el caso de que se produzcan desviaciones sobre el Plan de Ajuste, en el informe trimestral se deberán concretar las medidas adicionales que vayan a adoptarse, dentro de los treinta días siguientes, para su corrección, dando cuenta de su implantación a la Consejería competente en materia de Hacienda y Administración Pública en el siguiente informe trimestral.

4. Con el objeto de promover el conocimiento compartido, la identificación de buenas prácticas y la búsqueda de soluciones conjuntas, incluyendo el uso compartido de recursos, se impulsará, por la Consejería competente en materia de Hacienda y Administración Pública y por las Consejerías con entes instrumentales adscritos, la realización de reuniones conjuntas y propuestas específicas de colaboración en este sentido.

5. Se autoriza a la persona titular de la Consejería competente en materia de Hacienda y Administración Pública a adoptar, en caso de incumplimiento de lo dispuesto en el presente artículo, el establecimiento de sistemas de control adicionales o de fiscalización previa de todas las actuaciones de la entidad en materia de gastos de personal, la retención de las aportaciones o contraprestaciones financieras de cualquier naturaleza hasta tanto se regularice la situación o la propuesta de otras medidas que garanticen el cumplimiento del objetivo aprobado, de las que dará cuenta al Consejo de Gobierno.

1. A efectos de lo establecido en este título, constituyen el sector público andaluz:

a) Las instituciones y la Administración de la Junta de Andalucía y las agencias administrativas.

b) Las agencias de régimen especial.

c) Las agencias públicas empresariales, sociedades mercantiles del sector público andaluz, consorcios, fundaciones y demás entidades a que se refiere el artículo 5 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía.

d) Las universidades de titularidad pública competencia de la Comunidad Autónoma de Andalucía.

2. En el año 2018, las retribuciones del personal del sector público andaluz, sin perjuicio de la aplicación de lo dispuesto en las disposiciones adicionales cuarta y vigesimotercera de la presente ley, no experimentarán incremento respecto a las vigentes a 31 de diciembre de 2017, en términos de homogeneidad para los dos períodos de comparación, tanto por lo que respecta a efectivos de personal como a la antigüedad del mismo. Para el personal laboral esta previsión se aplicará a la masa salarial, en los términos que se establecen en el artículo 18 de esta ley.

3. Lo dispuesto en el apartado anterior será de aplicación a las retribuciones fijadas en los contratos de cualquier naturaleza jurídica del personal del sector público.

1. Durante el año 2018 se podrá proceder a la incorporación de nuevo personal en el sector público andaluz, hasta un máximo del cien por cien de la tasa de reposición, en los sectores y Administraciones Públicas determinados en la legislación básica del Estado. Para el resto de sectores, la tasa de reposición se fijará, como máximo, en el 50 por ciento.

No obstante, en las agencias de régimen especial, agencias públicas empresariales, sociedades mercantiles, consorcios, fundaciones y demás entidades a que se refiere el artículo 5 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía, la tasa de reposición del personal laboral no incluido en el VI Convenio Colectivo de la Administración de la Junta de Andalucía únicamente procederá en los sectores determinados como prioritarios, y será como máximo del 50 por ciento. Lo dispuesto en este párrafo no será de aplicación a las entidades sanitarias, a las prestadoras de asistencia directa a los usuarios de los servicios sociales, a las que combatan los incendios forestales y emergencias ambientales, ni a las que tengan la condición de agentes de ejecución del Sistema Español de Ciencia, Tecnología e Innovación con arreglo a la Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación, que se regirán por lo dispuesto en el párrafo anterior.

Lo dispuesto en los párrafos anteriores no será de aplicación a la incorporación de nuevo personal que pueda derivarse de la ejecución de procesos selectivos correspondientes a ofertas de empleo público de ejercicios anteriores, ni al Parlamento de Andalucía y las instituciones de él dependientes.

La tasa de reposición correspondiente a uno o a varios de los sectores prioritarios podrá acumularse en otro u otros de los citados sectores o, dentro de los mismos, en aquellos cuerpos, especialidades, escalas o categorías profesionales cuya cobertura se considere prioritaria o que afecten al funcionamiento de los servicios públicos esenciales. Las referencias que se realizan en el párrafo primero de este apartado a la tasa de reposición se entenderán adaptadas al máximo que se establezca al respecto por el Estado.

2. En el año 2018 no se procederá, en el sector público andaluz, a la contratación de personal laboral temporal, ni al nombramiento de personal estatutario temporal o de funcionario interino, salvo en casos excepcionales y para cubrir necesidades urgentes e inaplazables, que se restringirán a los sectores, funciones y categorías profesionales que se consideren prioritarios o que afecten al funcionamiento de los servicios públicos esenciales. A estos efectos, tendrán esta consideración los sectores, funciones y categorías profesionales establecidos por la legislación básica del Estado para la aplicación del cien por cien de la tasa de reposición, así como aquellos que se determinen atendiendo a criterios de estabilidad presupuestaria y sostenibilidad financiera.

3. Durante el año 2018, la contratación de personal con carácter fijo o indefinido o temporal en las agencias de régimen especial, agencias públicas empresariales, sociedades mercantiles del sector público andaluz, consorcios, fundaciones y demás entidades a que se refiere el artículo 5 del texto refundido de la Ley General de la Hacienda Pública de la Junta de Andalucía requerirá autorización de la Consejería competente en materia de Administración Pública.

Asimismo, y con la finalidad de mantener la necesaria coordinación en todos los ámbitos del sector público andaluz, en cuanto al control y seguimiento de los gastos de personal y evolución de sus plantillas, las agencias y entidades determinadas en este apartado deberán solicitar autorización de la Consejería competente en materia de Administración Pública con carácter previo a la aplicación del porcentaje correspondiente de la tasa de reposición a que se refiere el apartado 1 de este artículo.

Las autorizaciones a que se hace referencia en el presente apartado se emitirán en el plazo de un mes desde la recepción del expediente completo. Este plazo será de quince días cuando se trate de contrataciones temporales financiadas íntegramente con recursos ajenos al presupuesto de la Junta de Andalucía.

4. El Consejo de Gobierno podrá autorizar, a propuesta de la Consejería competente en materia de Administración Pública y a iniciativa de la Consejería, o, en su caso, de la agencia administrativa o de régimen especial a la que esté adscrita o de la que dependa la entidad, excepciones a la limitación establecida en los apartados 1 y 2 de este artículo, con motivo de la priorización o asignación de nuevas funciones que se califiquen como imprescindibles para atender servicios de carácter esencial.

1. Solo en casos excepcionales y para cubrir necesidades urgentes que no puedan ser atendidas por el personal laboral fijo podrá contratarse personal laboral durante el ejercicio 2018 para programas específicos o relativos a necesidades estacionales.

Su duración tendrá como límite el plazo máximo que permita la normativa laboral en función de la causalidad de las contrataciones temporales, de conformidad con las disponibilidades presupuestarias.

2. Las contrataciones, así como las prórrogas, en su caso, que se efectuarán con cargo a los créditos del capítulo I del presupuesto de gastos de la Junta de Andalucía, requerirán autorización de la Consejería competente en materia de Administración Pública, que será emitida en el plazo de un mes a contar desde la recepción del expediente completo.

1. De conformidad con lo dispuesto en el artículo 10, apartado 1, párrafo d), del texto refundido de la Ley del Estatuto Básico del Empleado Público, aprobado por Real Decreto Legislativo 5/2015, de 30 de octubre, podrá efectuarse el nombramiento de personal funcionario interino por exceso o acumulación de tareas con las siguientes condiciones:

a) La duración del nombramiento no podrá ser superior a seis meses dentro de un período de doce meses.

b) Los nombramientos, que se efectuarán con cargo al Capítulo I del Presupuesto, requerirán autorización de la Consejería competente en materia de Administración Pública, que será emitida en el plazo de un mes a contar desde la recepción del expediente completo.

c) El personal funcionario interino nombrado por este motivo no ocupará plazas de la relación de puestos de trabajo.

2. Asimismo, de acuerdo con lo dispuesto en el artículo 10, apartado 1, párrafo c), del texto refundido de la Ley del Estatuto Básico del Empleado Público, podrá efectuarse el nombramiento de personal funcionario interino para la ejecución de programas de carácter temporal cuya financiación provenga de fondos de la Unión Europea, así como los que tengan por objeto la prevención y lucha contra el fraude fiscal o el control, verificación y justificación de fondos de la Unión Europea, con las siguientes condiciones:

a) La duración del nombramiento no podrá exceder la de la ejecución de los programas a los que se adscriba y no superará el plazo que se establezca en la normativa básica estatal.

b) Los nombramientos, que se efectuarán con cargo a la aplicación presupuestaria que financie el programa afectado, requerirán autorización de la Consejería competente en materia de Administración Pública y el informe favorable de la Consejería competente en materia de Fondos Europeos cuando su financiación provenga de fondos de la Unión Europea. La autorización se emitirá en el plazo de un mes desde la recepción del expediente completo.

c) El personal funcionario interino nombrado por este motivo no ocupará plazas de la relación de puestos de trabajo.

3. Las retribuciones básicas y las complementarias asignadas al personal al que se refieren los apartados anteriores de este artículo serán equivalentes a las de un puesto base, con factor de responsabilidad, correspondiente a su grupo o subgrupo, conforme a lo previsto en el artículo 17 de esta ley.

1. En el año 2018, las retribuciones de los altos cargos de la Junta de Andalucía, de las agencias administrativas y de las agencias de régimen especial serán las siguientes:

Las retribuciones del presidente o presidenta de la Junta de Andalucía se fijan en la siguiente cuantía anual, sin derecho a pagas extraordinarias y referidas a doce mensualidades, sin perjuicio de la percepción de catorce mensualidades de la retribución por antigüedad que pudiera corresponderle de acuerdo con la normativa vigente:

|

Euros |

|

|---|---|

|

Presidente o Presidenta de la Junta de Andalucía |

65.090,88 |

Las retribuciones de los consejeros y consejeras del Consejo de Gobierno de la Junta de Andalucía y asimilados, y de los viceconsejeros y viceconsejeras y asimilados quedan fijadas en términos anuales en las siguientes cuantías, y referidas a doce mensualidades:

|

Euros |

|

|---|---|

|

Consejeros y asimilados |

60.723,72 |

|

Viceconsejeros y asimilados |

56.983,20 |

Las pagas extraordinarias que correspondan en los meses de junio y diciembre serán las siguientes:

|

Paga extra – Euros |

|

|---|---|

|

Consejeros y asimilados |

1.669,59 |

|

Viceconsejeros y asimilados |

1.889,12 |

Las retribuciones de las personas titulares de las direcciones generales y asimilados y de las delegaciones territoriales, delegaciones provinciales y asimilados quedan fijadas en las siguientes cuantías, referidas a doce mensualidades, manteniéndose suspendida para el ejercicio 2018 la percepción de las pagas adicionales:

|

Concepto |

Directores Generales y asimilados – Euros |

Delegados Territoriales, Provinciales y asimilados – Euros |

|---|---|---|

|

Sueldo |

13.381,32 |

13.576,32 |

|

Complemento de destino |

14.092,56 |

13.725,00 |

|

Complemento específico |

23.496,12 |

15.545,16 |

Las pagas extraordinarias que correspondan en los meses de junio y diciembre incluirán, cada una de ellas, además de la cuantía del complemento de destino mensual que se perciba de acuerdo con lo dispuesto en el párrafo y cuadro anterior, el importe en concepto de sueldo que se recoge en el cuadro siguiente:

|

Paga extra Directores Generales y asimilados – Euros |

Paga extra Delegados Territoriales, Provinciales y asimilados – Euros |

|

|---|---|---|

|

Sueldo |

766,56 |

698,13 |