Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

La Orden ministerial de fecha 20 de junio de 1976 sobre estructuras presupuestarias para todas las entidades gestoras, colaboradoras y servicios comunes y sociales de la Seguridad Social establece, en su disposición final primera, que por la Dirección General de Gestión y Financiación se elaborarán los Códigos que definan cada una de las rúbricas que figuran en las clasificaciones funcional y económica.

En cumplimiento de dicha disposición, esta Dirección General resuelve que la aplicación de la estructura presupuestaria se regirá por los códigos que figuran adjuntos a la presente disposición. Al final de los códigos se insertan los modelos normalizados para redactar los presupuestos.

Lo que digo a VV. II.

Dios guarde a VV. II.

Madrid, 27 de junio de 1976.‒El Director general, Enrique Salgado Torres.

Ilmos. Sres. Directores, Delegados y Presidentes de Entidades Gestoras Colaboradoras y Servicios Comunes y Sociales del Sistema de la Seguridad Social.

1. Prestaciones Económicas

Se incluyen bajo este capítulo todas las prestaciones que signifiquen entregas en efectivo, a cargo de las distintas entidades, a los respectivos beneficiarios. También se incluyen las compensaciones económicas a Empresas, por colaboración voluntaria en la gestión de determinadas contingencias.

Dentro de este capitulo, se pueden distinguir los siguientes apartados o artículos:

Se subdivide en:

111. Invalidez permanente.

Se cifra en este concepto la pensión vitalicia a que puedan dar lugar los distintos grados de invalidez, así como la asignación económica mensual para subnormales.

112. Jubilación.

Comprende la pensión vitalicia que cuando, por causa de la edad, se cese en el trabajo ya sea por cuenta propia o ajena.

113. Viudedad.

Recoge este concepto la pensión vitalicia que deba percibirse por el cónyuge superviviente en caso de muerte del otro, cualquiera que fuese su causa.

114. Orfandad.

Comprende la pensión temporal o vitalicia que deba percibirse en caso de muerte, cualquiera que sea su causa.

115. Favor de familiares.

Recoge este concepto la pensión vitalicia o, en su caso, el subsidio temporal que como consecuencia de fallecimiento, cualquiera que fuese su causa, haya de otorgarse.

Cada una de las pensiones mencionadas en este' artículo 11, recoge los importes básicos de las mismas, así como sus revalorizaciones y mejoras.

Bajo este artículo se incluye:

121. Subsidio temporal.

Recoge el importe del subsidio temporal que se devengue en las situaciones determinantes de incapacidad laboral transitoria.

122. Compensación por colaboración de Empresas.

Incluye este concepto la fracción de cuota que como cuota pura se reintegra a las Empresas que, en régimen de colaboración voluntaria, asumen a su cargo el riesgo de la contingencia de Incapacidad Laboral Transitoria.

Comprende:

131. Subsidio temporal.

Se incluye en este concepto el pago periódico temporal que corresponda por situación de invalidez provisional.

132. Subsidio de espera.

Se consigna aquí el subsidio temporal que perciba el trabajador en situación de invalidez, en tanto no sea llamado a los tratamientos o procesos de readaptación y rehabilitación establecidos reglamentariamente.

133. Subsidio de asistencia.

Recoge este concepto el subsidio temporal que el trabajador inválido deba percibir durante los tratamientos o procesos de readaptación y rehabilitación.

134. Subsidio de recuperación.

Incluye las cantidades que deben percibirse por este concepto.

Comprende este artículo los siguientes conceptos:

141. Asignación mensual.

En este concepto quedan incluidos los pagos periódicos mensuales por esposa e hijos.

142. Asignación por matrimonio.

Comprende las cantidades de pago único que deban entregarse por contraer matrimonio.

143. Asignación por nacimiento.

Recoge las cantidades de pago único que deban satisfacerse por nacimiento de cada hijo.

144. Premios de natalidad.

Comprende este concepto los premios que, anualmente, se conceden a aquellos matrimonios y familias que reúnen las condiciones para su percepción.

145. Premios de promoción familiar.

Se consignan en este concepto aquellas cantidades que se adjudican a aquellas familias que reúnen los requisitos para la obtención de dichos premios.

146. Plus y subsidios familiares.

Incluye este concepto el importe de las asignaciones mensuales que por esposa, hijos y otros familiares constituía el antiguo régimen de plus familiar a extinguir.

Se comprenden bajo esta denominación los gastos de los conceptos siguientes:

151. Subsidio de desempleo total.

Recoge el importe de las asignaciones periódicas temporales, que se perciban por los trabajadores, cuando la relación laboral se extinga o suspenda, quedando privados de sus rentas de trabajo.

152. Subsidio de desempleo parcial.

Recoge el importe de las asignaciones periódicas temporales, que se perciban por los trabajadores, cuando la jomada o el número de días de trabajo experimenten reducción siempre que se produzca la disminución proporcional de sus rentas de trabajo.

153. Cuotas de Seguridad Social de desempleados.

Comprende las cuotas que para aquellos trabajadores con subsidio de desempleo deba satisfacer la entidad gestora que esté obligada a abonar dicho subsidio.

154. Incremento percepciones silicóticos.

Se consigna en este concepto el complemento de prestaciones a trabajadores silicóticos en caso de desempleo.

155. Empleo comunitario y ayudas por asistencia a cursos de formación.

Se cifra en este concepto aquellas cantidades que vayan a destinarse a la ocupación de trabajadores agrícolas que estén en situación del paro y aquellas ayudas económicas a dichos trabajadores en paro que asistan a cursos de Educación General Básica y Formación Profesional.

156. Indemnización por insolvencia de deudores.

Se recoge en este concepto las indemnizaciones que, reconocidas por sentencia de Magistratura de Trabajo en favor de trabajadores despedidos, éstos no puedan hacerlas efectivas por insolvencia del obligado al pago.

Comprende este artículo, además de los conceptos enumerados y en general todas las prestaciones económicas que son pagos por una sola vez, no incluidos en otros artículos.

161. Auxilio por defunción.

Recoge este concepto aquellas cantidades que se entregan para gastos de sepelio.

162. Ayuda por intervención quirúrgica.

Incluye el importe de la ayuda económica con ocasión de intervención quirúrgica,

163. Indemnización a tanto alzado.

Bajo este concepto se incluyen todas las entregas correspondientes a las distintas prestaciones otorgadas por la Seguridad Social, que revistan el carácter de tanto alzado.

164. Indemnización por baremo.

Se incluyen en este concepto las prestaciones reglamentarias de pago único, que se dispensan a aquellos trabajadores que a consecuencia de accidente de trabajo o enfermedad profesional sufran lesiones, mutilación o deformación definitivas, no constitutivas de incapacidad permanente.

165. Entrega por desplazamientos.

Bajo este concepto se agrupan cuantas cantidades se satisfagan por desplazamientos de enfermos, accidentados y sus acompañantes.

166. Varios.

Con carácter general se incluyen en este concepto todas las entregas e indemnizaciones económicas que, como pagos por una sola vez, no estén expresamente comprendidos en otros conceptos.

Comprende este artículo los siguientes conceptos:

171. Asistencia social general.

En este concepto quedan comprendidas aquellas prestaciones económicas graciables que se concedan para atender estados o situaciones de necesidad, con carácter general, o derivados de accidente de trabajo.

172. Asistencia social para pago de Servicios Sanitarios.

Comprende este concepto aquellos gastos que como auxilios económicos dé carácter graciable se realicen para pago de asistencia sanitaria en aquellos casos en que los beneficiarios no tengan derecho a la prestación reglamentaria, cuando la asistencia exceda a la reglamentaria y cuando, excepcionalmente, precisen el tratamiento de un determinado facultativo.

173. Ayuda para estudios.

Quedan incluidos en este artículo todos los pagos que se realicen en concepto de becas y bolsas para estudio en centros no dependientes de la Seguridad Social.

2. Asistencia Sanitaria

Dentro de esta rúbrica de la acción protectora de la Seguridad Social se incluyen todos los gastos relativos a la prestación de los servicios médicos y farmacéuticos, conducentes a conservar o restablecer la salud de los beneficiarios, en cualquiera de los regímenes de la Seguridad Social, así como su aptitud, para el trabajo.

Dentro de la misma se distinguen los siguientes artículos:

Recoge los gastos prestados con medios materiales y personales propios de las instituciones de la Seguridad Social; se subdividen en:

211. A domicilio y en instituciones sanitarias abiertas.

Dentro de este concepto se recogen todos los gastos de personal, compra de bienes y servicios e intereses y alquileres, así como las amortizaciones de los bienes inventariables al servicio de esta modalidad en la prestación de la asistencia sanitaria.

212. En instituciones sanitarias cerradas.

A semejanza del concepto anterior, aquí se consignan los gastos de personal, amortizaciones de bienes inventariables, pago de intereses y alquileres y adquisición de toda clase de bienes y servicios precisos para la prestación de la asistencia sanitaria en instituciones cerradas.

Comprende los siguientes conceptos:

221. En instituciones sanitarias abiertas.

Recoge los costes de la asistencia sanitaria como servicio prestado por personal y en instituciones abiertas, que no sean de la Seguridad Social.

222. En instituciones sanitarias cerradas.

Incluye los costes de la asistencia sanitaria como servicio prestado por personal y en instituciones cerradas, que no sean de la Seguridad Social.

223. Compensación por colaboración de Empresas.

Se cifra en este concepto la fracción de cuota que como prima pura se reintegra a las Empresas que, en régimen de colaboración voluntaria, asumen a su cargo la prestación de asistencia sanitaria.

Dentro de este artículo se consignan los gastos netos de la asistencia farmacéutica prestada en las condiciones aplicables en cada régimen. En la explicación del gasto de cada uno de los conceptos comprendidos en este artículo se consignará en columna interior el importe bruto del gasto y las deducciones o descuentos que reglamentariamente procedan. Comprende los siguientes conceptos:

231. A domicilio y en instituciones sanitarias abiertas.

Refleja el gasto neto de las recetas expedidas a domicilio y en régimen ambulatorio.

232. En instituciones sanitarias cerradas.

Comprende el gasto neto de productos farmacéuticos consumidos en las instituciones sanitarias cerradas propias de la Seguridad Social.

233. Compra de botiquines.

Recogen el gasto de los botiquines facilitados a las Empresas por las entidades gestoras y colaboradoras de las contingencias de Accidente de Trabajo.

Comprende los siguientes conceptos:

241. Investigación.

Quedan recogidos aquí todos los gastos realizados por las entidades y servicios de la Seguridad Social que tengan a su cargo la realización de programas de investigación básica y general, relativas a la ciencia médica.

242. Docencia.

En este concepto se consignan la totalidad de los gastos en entidades y servicios de la Seguridad Social, derivados del funcionamiento y conservación de centros de formación y perfeccionamiento de personal sanitario y facultativo.

Se incluyen en este artículo los gastos de adquisición de toda clase de medios de esta naturaleza.

3. Servicios Sociales

Este capítulo está destinado a recoger todos los gastos consuntivos, así como las amortizaciones de bienes inventariables, realizados en la higiene y seguridad en el trabajo, medicina preventiva, recuperación y rehabilitación de minusválidos, asistencia a pensionistas y en la elevación cultural en los ámbitos correspondientes. Comprende los siguientes artículos:

En este artículo se distinguen los siguientes conceptos:

311. Acción educativa para prevención.

Se incluyen en este concepto los gastos corrientes correspondientes al servicio prestado en orden a la formación para la prevención de accidentes de trabajo, que se imparte a las personas enmarcadas en la acción protectora de la Seguridad Social.

312. Acción de asesoramiento.

Se incluyen en este concepto los gastos corrientes correspondientes a los servicios prestados a Empresas y trabajadores en orden al establecimiento en los centros de trabajo de las pertinentes medidas de seguridad para evitar que se produzcan accidentes.

313. Acciones generales.

Se consignan en este concepto los gastos corrientes correspondientes a los servicios prestados en orden a la confección de la estadística de accidentes de trabajo y demás estudios derivados de la misma, así como al sostenimiento del Centro Nacional de Homologación de protección personal y de otros elementos de seguridad.

Se incluyen en este artículo los gastos corrientes correspondientes a los servicios prestados en orden de la prevención de las enfermedades, tanto comunes como profesionales, mediante la práctica periódica de reconocimientos médicos completos a las personas enmarcadas dentro de la acción protectora de la Seguridad Social, reconocimientos que se practican tanto en los centros de Servicio Social como en las propias Empresas donde prestan sus servicios los trabajadores, con la presencia en los mismos de las Unidades Móviles de Reconocimiento, dotadas de los elementos necesarios para practicarlos.

Se incluyen en este artículo los gastos corrientes correspondientes a la gestión en orden a la recuperación, reeducación y rehabilitación para la integración profesional y social que ha de dispensarse a aquellas personas que están enmarcadas dentro de la condición de minusválidos y subnormales, con los requisitos que a tales efectos especifica la legislación vigente.

Se incluyen en este artículo los gastos corrientes correspondientes a la impartición de formación para la elevación cultural de los trabajadores y familiares a su cargo, en relación con las enseñanzas que se cursan en las Universidades Laborales, sus Centros y cualquiera otros de la Seguridad Social, comprendiendo igualmente los correspondientes a las misiones de capacitación profesional y técnica y de formación cultural y humana.

Se incluyen en este artículo los gastos corrientes correspondientes a la asistencia social que, en orden gerontológico, ha de dispensarse a las personas enmarcadas dentro de la acción protectora de la Seguridad Social.

4. Gastos Generales y Otros

Comprende este capítulo los siguientes artículos:

Recoge los gastos generales, comunes e indivisibles, que afectan a los distintos entes de la Seguridad Social, como son los de personal, compras de bienes y servicios, amortizaciones de bienes inventariables de servicios generales y todos aquellos de tal carácter que no puedan ser atribuidos a las distintas prestaciones o servicios de manera concreta.

Se recogen en este artículo los gastos de conservación y mantenimiento originados por aquellos inmuebles propiedad de los entes de la Seguridad Social no destinados a los fines de la Seguridad Social.

Comprende este artículo los intereses, comisiones y otros gastos de esta naturaleza, por operaciones que no afecten directamente a los fines de la Seguridad Social.

5. Transferencias Internas al Sistema de la Seguridad Social por Operaciones Corrientes

Se recogen en este capítulo todas aquellas partidas de gastos corrientes que realizan los distintos entes de la Seguridad Social, pero que a su vez representan un ingreso corriente en otros del propio sistema según los artículos siguientes:

Quedan aquí comprendidos los siguientes conceptos:

511. Canon para el Servicio Social de Asistencia a los Pensionistas.

Se consignará el importe resultante del porcentaje legal que, sobre la cotización, deban aportar las entidades obligadas al sostenimiento del mencionado servicio.

512. Canon para el Servicio Social de Recuperación y Rehabilitación de Minusválidos Físicos y Psíquicos.

Igualmente recogerá el importe resultante del porcentaje legal que, sobre la cotización, deban aportar las entidades obligadas al sostenimiento del mencionado Servicio.

513. Canon para el sostenimiento de Comisiones Técnicas Calificadoras.

Aquí se cifra la cantidad que, en concepto de aportación legal, deban abonar las entidades obligadas para el sostenimiento de las Comisiones Técnicas Calificadoras.

514. Canon para mejora de pensiones.

Recoge la cifra que hayan de aportar las distintas entidades obligadas a la Caja de Compensación del Mutualismo Laboral para la expresada finalidad.

515. Financiación mejora pensiones.

Recoge este concepto el importe de la financiación de las mejoras y revalorizaciones de pensiones que hayan de efectuar la Caja de Compensación del Mutualismo Laboral y el Fondo Compensador de Accidentes de Trabajo, en tanto afecten a pensiones reconocidas y cuyo gasto es a cargo de otras entidades o servicios comunes de la Seguridad Social o de la propia Caja o Servicio Común citados.

516. Canon para gastos de administración.

Se incluye en este concepto las cantidades que deban aportar, legalmente, los distintos entes o regímenes, a aquellas entidades a cuyo cargo esté la financiación de los referidos gastos.

517. Financiación gastos de administración y aportación al sostenimiento del Instituto de Estudios Laborales y de Seguridad Social.

Aquí Se cifran las entregas de las entidades que legalmente estén obligadas a financiar gastos de administración de otros entes y de sostenimiento del mencionado Instituto.

518. Compensación intermutualista.

Comprende este concepto los importes con que haya de contribuir la Caja de Compensación del Mutualismo Laboral a la financiación del nivel mínimo de pensiones y también para aquellas Mutualidades que tengan establecido cualquier compensación especial, a través de la citada Caja. En columna interior se detallarán las partidas correspondientes.

519. Canon Fondo Compensador de Accidentes de Trabajo.

Recoge las cantidades que deban aportar a este Fondo las distintas entidades gestoras y colaboradoras en materia de accidentes de trabajo.

Se incluyen aquí los siguientes conceptos:

521. Fracción de cuota para el Servicio Social de Asistencia a los Pensionistas.

Se consigna el importe de la cotización de aquellos regímenes, en los que así esté establecido, que haya de destinarse al sostenimiento del mencionado servicio común.

522. Fracción de cuota para el Servicio Social de Recuperación y Rehabilitación de Minusválidos Físicos y Psíquicos.

Al igual que en el concepto anterior, en éste se consigna el importe de la cotización de aquellos regímenes, en los que así esté establecido, que haya de destinarse al sostenimiento del mencionado servicio común.

523. Cuotas de reaseguro de accidentes de trabajo.

Se cifran en este concepto el importe de las primas de reaseguro netas de incapacidad permanente y muerte que las entidades gestoras y colaboradoras, en materia de accidentes de trabajo, deban aportar al Servicio de Reaseguro de Accidentes de Trabajo.

524. Fracción de cuota para asistencia social en entidades.

Se cifra aquí el importe de la cotización que, recibida por la Caja de Compensación, se distribuya entre las distintas entidades para atender gastos de asistencia social en las mismas.

525. Fracción de cuota para el fondo compensador de la Minería del Carbón, en la Caja de Compensación.

Se recoge en este concepto el importe de las cotizaciones que las entidades gestoras de este régimen especial hayan de aportar legalmente a la Caja de Compensación del Mutualismo Laboral, para la constitución en la misma del citado fondo.

Este artículo comprende los importes de la cotización que en cada régimen se destinen a engrosar los recursos de otros; en la actualidad consta de tas conceptos siguientes:

531. Fracción de cuota para el régimen agrario.

En él se recoge el importe de la cotización del Régimen General qué se destina a financiación del citado régimen.

532. Fracción de cuota para el régimen del Mar.

En él se recoge el importe de la cotización del Régimen General que se destina a financiación del citado régimen.

En este artículo se consigna el importe de los capitales renta e intereses de demora que las entidades gestoras, colaboradoras y servicios comunes, en materia de accidentes de trabajo, vengan obligadas a ingresar en el Fondo de Pensiones y en el de Garantía; se subdivide en los conceptos siguientes:

541. Por invalidez permanente.

Incluye los capitales renta devengados por la expresada contingencia.

542. Por muerte.

Recoge los capitales renta devengados por causa de fallecimiento.

543. A favor del Fondo de Garantía.

Se cifran aquellos capitales renta que se devenguen en favor del citado Fondo.

Incluye los siguientes conceptos:

551. De asistencia sanitaria.

Se cifran aquí aquellos gastos realizados por este concepto, que sean a cargo de otros entes de la Seguridad Social, a tas cuales no se les pueda imputar directamente en cuentas; las partidas consignadas en este concepto tendrán como contrapartida de ingreso, idéntica cifra en el artículo 35 del presupuesto de recursos y aplicaciones dentro de la misma entidad.

552. De otras prestaciones.

Se anotan toda clase de prestaciones pagadas que sean a cargo de otros entes de la Seguridad Social y que no puedan ser imputables directamente en cuenta a los mismos, de idéntica forma que en el concepto anterior.

Comprende tas siguientes conceptos:

561. Intereses de empréstitos.

Recoge los intereses pagados por aquellos títulos emitidos que estén en poder de otros entes de la Seguridad Social.

562. Intereses de préstamos.

Se incluyen en este concepto los intereses de tas préstamos recibidos que se abonan a otros entes de la Seguridad Social.

563. Intereses de anticipos de tesorería.

Recoge los intereses que se pagan, a otros entes de la Seguridad Social, por el expresado concepto.

564. Gastos de administración por alquileres de inmuebles.

En este concepto se recogen los alquileres que la Entidad correspondiente satisfaga por inmuebles o locales en arrendamiento que sean propiedad de otros entes de la Seguridad Social.

Se cifran en este artículo cuantas cantidades se abonen al Servicio de Universidades en concepto de becas para acción formativa.

6. Transferencias Externas por Operaciones Corrientes

Comprende este capítulo las cantidades a entregar, sin contrapartida, al Estado u otros entes ajenos al Sistema de la Seguridad Social, que no constituyan prestaciones reglamentarias o graciables ni se destinen a financiar operaciones de capital en los mencionados entes receptores; incluye los siguientes artículos:

Recoge este artículo aquellas cantidades destinadas a los Órganos de la Administración Central, tales como la participación del Ministerio de Trabajo, en el recargo de mora, el importe entregado al mismo Departamento para atenciones generales de la Seguridad Social y otras transferencias.

Comprende los conceptos 621 al 626, en los cuales se asignarán las partidas que concretamente les correspondan, según el contenido definido de este capítulo 6.

7. Dotaciones a Reservas

Recoge este capítulo toda clase de reservas que se constituyen reglamentariamente, ya sean obligatorias o por aplicación de excedentes derivados de operaciones corrientes.

8. Operaciones de Inversión Real

En este capítulo se incluyen las partidas necesarias para la realización de inversiones tangibles, teniendo en cuenta su naturaleza y destino funcional. Comprende los artículos siguientes:

Se subdivide en los siguientes conceptos:

811. De servicios sanitarios, asistenciales y docentes.

Recoge este concepto el coste total de adquisición o construcción de los edificios o locales destinados a los servicios mencionados.

812. De servicios administrativos.

Se cifra en este concepto el coste total de adquisición o construcción de edificios y locales destinados a servicios administrativos.

813. De otros servicios.

Aquí se cifra el coste total de adquisición o construcción de inmuebles destinados a servicios no comprendidos en los anteriores conceptos.

814. De explotación.

Comprende el coste total de adquisición o construcción de inmuebles destinados a arrendamiento.

Recoge este artículo el coste total de las adquisiciones de terrenos y solares, cualquiera que sea su aplicación. Cuando sobre ellos se construyan edificios se imputará el destino funcional de estos últimos con los demás costes de construcción.

Los gastos que recoge este artículo se subdividen en los siguientes conceptos, según la función a que se destinen las citadas instalaciones.

831. De servicios sanitarios, asistenciales y docentes.

Recoge este concepto el coste de aquellas instalaciones que no formen parte de la propia estructura y coste de los edificios o locales donde se encuentren ubicadas, pero que estén destinados a las funciones mencionadas.

832. De servicios administrativos.

Incluye el coste de aquellas instalaciones que, no formando parte de la propia estructura y coste de los edificios o locales destinados a usos administrativos, se encuentren ubicados en los mismos para la citada finalidad.

833. De otros servicios.

En este concepto se cifra el coste de aquellas instalaciones que, no formando parte de la propia estructura y coste de los edificios o locales destinados a otros servicios no comprendidos en los conceptos anteriores, se encuentren ubicados en los mismos para atención también de otros servicios.

De acuerdo con el destino funcional de los expresados elementos se subdivide este artículo en los siguientes conceptos:

841. De servicios sanitarios, asistenciales y docentes.

Recoge el coste de adquisición de los elementos mencionados en el artículo 84, destinados a los servicios que se indican en este concepto.

842. De servicios administrativos.

Incluye el coste de adquisición de los elementos mencionados en el artículo 84, destinados a los servicios que se indican en este concepto.

843. De otros servicios.

En este concepto se incluye el coste de adquisición de los elementos mencionados en el artículo 84, destinados a otros servicios no comprendidos en los conceptos 841 y 842.

9. Operaciones Financieras Activas

En este capítulo se incluyen las cantidades destinadas a adquisición de títulos valores, a concesión dé préstamos y constitución de depósitos y fianzas. Consta de los siguientes artículos:

Se subdivide en los conceptos expresados a continuación:

911. Emitidos o garantizados por el Estado.

Se cifra el importe previsto para suscripción o compra de Deuda del Estado, Bonos del Tesoro y otros títulos u obligaciones de Entidades o Empresas que tengan la garantía del Estado.

912. Otros títulos valores.

En este concepto se anota el coste de suscripción o compra de obligaciones, acciones, bonos, etc., no comprendidos en el concepto anterior.

Se recoge en este artículo aquellas cantidades destinadas a conceder préstamos reembolsables. Se subdivide en los siguientes conceptos:

921. Al Estado.

Comprenderá las cifras destinadas a conceder préstamos a la Administración Central.

922. A otros entes.

Recogerá todas las cantidades que se destinen a concesión de préstamos para Organismos, Empresas, etc., destacando en columna interior los que tienen carácter expresamente social.

923. A las familias.

Se incluyen en este concepto las cantidades destinadas para préstamos personales, destacando en columna interior los que tienen carácter expresamente social.

En este artículo se consignan las cantidades que los entes de la Seguridad Social destinen a constituir depósitos y fianzas en las cajas de otros agentes, siempre que tengan una duración superior al año del ejercicio presupuestario.

10. Operaciones Financieras por Reducción De Pasivos

Se comprenden en este capítulo aquellas cantidades destinadas a las amortizaciones de empréstitos, préstamos y devolución de fianzas y depósitos recibidos; comprende los siguientes artículos:

10.1. Amortización de empréstitos emitidos.

Recoge las cantidades destinadas a la amortización de deudas representadas por empréstitos.

10.2. Amortización de préstamos recibidos.

En este artículo so anotan las cantidades destinadas al reembolso de préstamos obtenidos.

10.3. Devolución de fianzas y depósitos.

En este artículo se cifran los importes de aquellas fianzas y depósitos recibidos que hayan de ser devueltos en el ejercicio.

11. Transferencias Internas al Sistema de la Seguridad Social por Operaciones Financieras

Se recogen en este capítulo todas aquellas operaciones de gasto que representen adquisición de títulos valores, concesión de préstamos, concesión de anticipos de tesorería, amortización de préstamos, amortización de empréstitos y cancelación de anticipos de tesorería relacionadas todas ellas con otros entes de la Seguridad Social. Comprende los siguientes artículos:

11.1. Adquisición de títulos valores emitidos por otros entes de la Seguridad Social.

En este artículo se cifran las cantidades destinadas a adquisición de títulos valores de empréstitos de otros entes de la Seguridad Social.

11.2. Concesión de préstamos a otros entes de la Seguridad Social.

En este artículo se consignan las cantidades destinadas a dicho fin.

11.3. Concesión de anticipos de Tesorería a otros entes de la Seguridad Social.

En este artículo se anotan las cantidades que respondan a este concepto y tengan una duración superior al ejercicio económico.

11.4. Amortización de préstamos de otros entes de la Seguridad Social.

En este artículo se consignan las cantidades destinadas al reintegro de préstamos recibidos de otros entes de la Seguridad Social.

11.5. Amortización de empréstitos suscritos por otros entes de la Seguridad Social.

Se cifran en este artículo los gastos de amortización de empréstitos emitidos por la cuantía de aquellos títulos amortizados que formen parte del activo de otros entes de la Seguridad Social.

11.6. Devolución de anticipos de Tesorería de otros entes de la Seguridad Social.

Se consignan las cantidades previstas para cancelar anticipos recibidos de otros entes de la Seguridad Social.

A) Operaciones Corrientes

Los capítulos 1 al 5 del Presupuesto de Gastos y Dotaciones se destinan a recoger las operaciones corrientes. En ellos se describen las distintas operaciones de gasto y aplicación de recursos corrientes que, en este último caso, pasan a constituir ahorro en forma de reservas o amortizaciones.

1. Remuneraciones del Personal

Comprende este capítulo toda clase de remuneraciones, en dinero o en especie, del personal fijo, eventual y contratado al servicio de los entes y dependencias de la Seguridad Social, incluidas las cuotas de la propia Seguridad Social, Sindical y de Formación Profesional, separando internamente las que sean de personal de servicios generales, que constituirán crédito limitativo, así como las pensiones complementarias que se abonen al mismo, las cantidades entregadas como capitales en régimen de autoseguro y las cuotas para Mutualidades de previsión social. Consta de los siguientes artículos:

Se consignan aquí:

‒ Los sueldos de las plantillas de personal fijo, administrativo, sanitario, de servicios, etc.

‒ Los aumentos por antigüedad, trienios, quinquenios, anualidades, etc.

‒ Las pagas extraordinarias.

Incluye cualquier clase de retribuciones, en metálico, que no hayan de cifrarse en el artículo anterior y que deberán ser tipificadas en conceptos, según proceda, por los entes correspondientes.

Recoge este artículo las cantidades destinadas a conceder al personal determinadas retribuciones complementarias en especie, tales como casa, vivienda, alimentación, etc.

Comprende las retribuciones de personal al servicio de los entes y dependencias de la Seguridad Social que tenga carácter de jornalero.,

Se incluyen aquí las cantidades precisas para satisfacer las retribuciones de personal eventual y contratado.

No se cifrarán en este artículo las retribuciones de personal interino, que deberá percibirlas con cargos a las plazas no cubiertas de las plantillas aprobadas.

Cada ente tipificará estas retribuciones según se destinen a personal eventual o contratado.

Recoge este artículo las cantidades destinadas a satisfacer las cuotas descritas, a cargo de los entes de la Seguridad Social, por el personal que se emplee.

Se incluyen toda clase de pensiones que, de acuerdo con sus Estatutos o Reglamentos de Personal, hayan de satisfacer directamente a su cargo las Entidades de la Seguridad Social a sus funcionarios, empleados o familiares de los mismos.

Recoge también los capitales que, en régimen de autoseguro, se abonen reglamentariamente a personal o beneficiarios.

Asimismo se Cifrarán en este artículo las aportaciones que, con carácter obligatorio emanado de disposición legal, se efectúen a Mutualidades constituidas al amparo de la legislación que regula las Entidades de previsión social.

2. Compra de Bienes Corrientes y Servicios

Recoge este artículo los importes destinados a adquirir los bienes corrientes (no amortizables) y servicios necesarios para el funcionamiento de los servicios de los distintos entes y dependencias de la Seguridad Social, ya se refieran concretamente a una determinada faceta de la acción protectora a otorgar o constituyan gastos generales de administración, en este último caso con carácter limitativo.

Comprende este capítulo los siguientes artículos:

Recoge los gastos a que se refiere su denominación; en sentido amplio los de naturaleza análoga a los que sé señalan a continuación:

‒ Gastos de material no inventariable de oficina.

‒ Franqueo de correspondencia, teléfono y comunicaciones cuando no sean imputables al artículo 23.

‒ Suscripciones que no hayan de imputarse al artículo 25.

‒ Vestuario y uniformes de personal de oficina.

‒ Gastos de agua, gas, luz, calefacción y acondicionamiento de aire de oficina cuando no estén incluidos en los alquileres.

‒ Gastos de vigilancia, revisión, conservación y entretenimiento de máquinas e instalaciones de oficinas en caso de que no deban incluirse en el artículo 27.

‒ En general, otros gastos ordinarios administrativos.

Se subdivide este artículo en los siguientes conceptos:

221. Alquileres.

Comprende el precio que se paga por el arriendo de locales y edificios, aunque en dicho precio se incluyan los servicios conexos (calefacción, agua, etc.), especificando expresamente los que se paguen a otros entes de la Seguridad Social.

222. Conservación y reparaciones ordinarias.

Recoge todos los gastos de esta naturaleza que se realicen en inmuebles, ya sean propios o arrendados, con exclusión de las reformas y ampliaciones de importancia, tales como aumento de superficie del edificio, instalaciones, etc.

223. Limpieza, calefacción, alumbrado, agua, seguros y otros gastos de inmuebles.

Comprenderá los gastos por servicios contratados de esta naturaleza, excepto cuando se incluyan en el precio del alquiler, que se aplicarán en el concepto 221, o que por su escasa cuantía deben incluirse en el artículo 21.

Comprende los siguientes conceptos:

231. Transportes.

Incluye los gastos que se ocasionen por transporte de toda clase, con motivo del funcionamiento de los servicios, siempre que no se trate de compensaciones de gastos de viaje o transporte que por su condición de prestaciones económicas deban anotarse en el artículo 48, o que, por su escasa cuantía y naturaleza, se consignen en el 21.

232. Comunicaciones.

Comprende los gastos por los servicios postales, telefónicos, telegráficos y de telecomunicación, cuando por su cuantía aconseje figuren en concepto independiente.

En otro caso se imputarán al artículo 21.

Se anotan en este concepto los gastos expresados para satisfacer reglamentariamente a personal administrativo y de los servicios, así como a los miembros de órganos de gobierno y representativos de les distintos entes de la Seguridad Social.

En este artículo, con la especificación precisa, se recogen gastos por alimentos, productos farmacéuticos, ropas y toda clase de objetos y material de consumo y de uso (no inventariable), propio para el funcionamiento de todos los establecimientos sanitarios, residencias de ancianos, centros docentes, de formación, de recuperación, de readaptación y rehabilitación y de investigación, al servicio de los entes y dependencias de la Seguridad Social. La clase y número de conceptos se determinará por los entes respectivos y la Dirección General de Gestión y Financiación de la Seguridad Social.

Se incluyen también:

‒ El coste de la farmacia, en régimen domiciliario y ambulatorio.

‒ El coste de bienes dispensados en especie a beneficiarios.

‒ El coste de servicios sanitarios y sociales concertados.

Asimismo se cifran aquellos gastos que no tengan encaje en ninguno de los artículos anteriores, como pueden ser los originados por la realización y redacción de estudios, informes, investigaciones, colaboraciones y otros de naturaleza análoga que no tengan la consideración de gastos relativos a proyectos de inversiones concretas.

Se imputan en este artículo cuantos gastos se originen en la conservación, entretenimiento y reparación de instalaciones. No se anotarán los de conservación y reparación de edificios, que se llevarán al artículo 22, tampoco la conservación y reparación de mobiliario, equipo de oficina y otro material inventariable, que se cargarán al artículo 27.

Todas las reparaciones importantes que entrañan un aumento de valor o que transformen completamente las instalaciones serán presupuestadas como inversiones.

Se aplican en este artículo los gastos derivados de las reparaciones y la conservación del mobiliario y equipos que no hayan sido consignados en los artículos 21 ó 26.

3. Intereses

Se incluyen en este artículo las partidas necesarias para satisfacer los intereses de empréstitos, préstamos, anticipos y depósitos recibidos clasificados según los artículos 31, 32 y 33, especificando expresamente los que hayan de pagarse a otros entes de la Seguridad Social.

4. Transferencias Corrientes

Comprende este capítulo las cantidades destinadas, sin contrapartida, a los sectores que se indican en los artículos 41 al 49 por operaciones corrientes, detallándose, siempre que sea posible, el ente receptor.

El artículo 44 recoge todas las entregas que se realicen a otros entes de la Seguridad Social para financiación de gastos corrientes en aquellos que las reciben.

Todas las prestaciones económicas satisfechas a beneficiarios de la Seguridad Social se contabilizarán en el artículo 48, excepto las compensaciones a Empresas, que se cifrarán en el artículo 45.

5. Dotaciones a Reservas y a Fondos de Amortización

Comprende este capitulo todas las cantidades que, como gasto no real, hayan de contabilizarse en fondos de reserva, ya sean obligatorias o por aplicación de excedentes de operaciones corrientes, así como las dotaciones a los distintos fondos de amortización por depreciación y desgaste de inversiones reales, instalaciones y material inventariable.

Las distintas Entidades y servicios presentarán a la Dirección General de Gestión y Financiación los respectivos planes de amortización para su aprobación.

Comprende los siguientes artículos:

En este artículo figuran los siguientes conceptos:

511. De garantía.

Se cifran aquí las cantidades previstas que vayan a nutrir esta clase de reserva, según los Reglamentos correspondientes.

512. Técnicas.

Se consignan las previsiones que hayan de nutrir reglamentariamente este tipo de reservas.

513. De nivelación.

Comprende este concepto las cantidades previstas, según Reglamentos de régimen financiero.

514. Otras.

En este concepto se recogen tipificadamente todas aquellas reservas que se constituyan reglamentariamente y que no figuren en los conceptos anteriores.

En este artículo y en los conceptos 521 al 523 se recogen las previsiones de amortizaciones de inmuebles, según los planes correspondientes.

En este artículo, que comprende los conceptos 531 al 532, se recogen las cuotas de amortización, según los planes correspondientes.

Con la clasificación de los conceptos 541 y 542 se recogen las cuotas de amortización previstas, según los planes de amortización respectivos.

B) Operaciones de Capital

Los capítulos 6 al 9 se destinan a recoger las operaciones de capital, describiendo la estructura que los entes de la Seguridad Social, por sus gastos, dan a la variación del patrimonio por operaciones de inversión real, transferencias de capital y variación de activos y pasivos financieros.

6. Inversiones Reales

Se incluyen en este capítulo los siguientes artículos:

En este artículo, según los conceptos 611 al 613 que comprende, se recogen los gastos totales de adquisición o construcción de los inmuebles correspondientes.

En este artículo, según los conceptos 621 y 622, se cifran los gastos totales de adquisición y colocación de los elementos que constituyen las referidas instalaciones.

De acuerdo con los conceptos 631 y 632, este artículo recoge el coste total de adquisición de los mencionados elementos y material.

Todos los créditos asignados al capítulo número 6 serán los que correspondan, según los programas de inversión elaborados por los distintos entes o servicios de la Seguridad Social, de acuerdo con las instrucciones del anexo número III de la Orden de 26 de junio de 1976.

7. Transferencias de Capital

Incluye este capítulo las cantidades destinadas a financiar operaciones de capital sin contrapartida de los beneficiarios,

A través de los artículos 71 al 79 se especifican los sectores que reciben las mencionadas transferencias, detallándose, siempre que sea posible, el agente receptor.

El criterio que ha de servir de base para considerar una transferencia como corriente o. de capital es el destino que el perceptor dará a la misma.

La finalidad de estas transferencias es financiar los gastos incluidos en los capítulos 6 a 9 y, por tanto, influye en el nivel de inversión del agente beneficiario.

Cuando a un mismo agente se le conceden subvenciones para financiar gastos corrientes y de capital, se contabilizarán separadamente unas de las otras. Cuando ello no fuera posible, se consignarán en el lugar que proceda, según la importancia relativa del destino que se dé a los fondos.

8. Variación de Activos Financieros

En este capítulo se recogen las partidas con destino a la constitución de depósitos, adquisición de títulos valores y concesión de préstamos y anticipos de tesorería, detallando expresamente aquellos que afecten a otros entes de la Seguridad Social, según los artículos siguientes.

Incluye las partidas destinadas a constituir depósitos y fianzas en otros agentes, siempre que tengan una duración superior al ejercicio económico.

Recoge las cantidades aplicadas a la compra de efectos, bonos, certificados o cualquier otra clase de títulos de vencimiento hasta dieciocho meses.

Comprende las cifras con destino a la compra de obligaciones, bonos, certificados de depósito, o cualquier otra clase de títulos de análoga naturaleza, cuyo vencimiento sea superior a dieciocho meses.

Constituyen este artículo los conceptos 831 al 836, según los agentes que emitieron los títulos a adquirir.

Se contabilizan en este artículo la adquisición de acciones, participaciones o cualquier otro título representativo de la propiedad del capital.

En los conceptos 841 a 843 de este artículo quedan tipificados los sectores qué emiten las acciones que se adquieren.

Incluye las partidas previstas para conceder préstamos y anticipos, cualquiera que sea el plazo de los mismos. En los conceptos 851 a 859 quedan tipificados los sectores en que pueden agruparse los agentes a los que se les concede los préstamos o anticipos.

9. Variación de Pasivos Financieros

Comprende este capítulo, en los artículos 91 a 97, las partidas destinadas a amortizaciones de empréstitos y de préstamos, así como las destinadas a devolución de depósitos y anticipos de tesorería; se especificarán concretamente aquellas que afecten a otros entes de la Seguridad Social.

En los referidos artículos 91 al 97 se diferencian estas operaciones y en la explicación del gasto sé tipificarán los sectores o agentes que correspondan.

A) Operaciones Corrientes

1. Cuotas

Bajo este capítulo se cifran las previsiones de cotización que, de acuerdo con las estimaciones efectuadas, se hayan de ingresar en el ejercicio presupuestario. El concepto de cuotas recoge no solamente las aportaciones periódicas, sino también toda clase de primas únicas, capitales renta, recargo de mora, etcétera, que deben satisfacer legalmente los sujetos al pago de las mismas.

Comprende este capítulo los siguientes artículos:

Recoge toda clase de cotización, en el sentido amplio antes definido, que se prevea deban abonar los sujetos obligados al pago, por su condición de empleadores de fuerza de trabajo. Se incluyen, asimismo, las cuotas que en el Régimen Agrario de la Seguridad Social vienen obligados a ingresar los sujetos pasivos de la contribución territorial rústica.

Comprende este artículo los siguientes conceptos:

121. Por cuenta ajena.

Incluye las cotizaciones de trabajadores obligados al pago de cuotas por su condición de fuerza de trabajo al servicio de los empleadores.

122. Por cuenta propia o autónomos.

Recoge este concepto las cotizaciones obligatorias que deban abonar aquellos trabajadores protegidos por la Seguridad Social por su -condición de autónomos o por cuenta propia.

Asimismo se cifran aquí las cotizaciones de los estudiantes al régimen correspondiente.

En relación con el presente capítulo número 1, el criterio para determinar si las cotizaciones son de empleadores o de cotizadores vendrá dado por la definición reglamentaria de quien haya de soportar dicha cotización y no de los sujetos obligados al ingreso.

Recoge este artículo el importe a recaudar, previsto por el gravamen legalmente establecido sobre productos nacionales o importados derivados del campo, que como recurso financiero tiene establecido el Régimen Especial Agrario de la Seguridad Social. Los conceptos 131 y 132 recogen las previsiones correspondientes a este artículo.

2. Rentas e Intereses del Patrimonio

Según la tipificación de los artículos 21 al 26, se cifran las previsiones de ingresos del ejercicio por el importe bruto: Los gastos que minoren estos ingresos se consignan en el artículo 43 de la clasificación funcional del Presupuesto de Gastos y Dotaciones.

3. Transferencias Internas al Sistema de la Seguridad Social por Operaciones Corrientes

Se cifran en este capítulo todas aquellas partidas de ingreso corriente que obtienen los distintos entes de la Seguridad Social, pero que a su vez representan un gasto corriente en otros del propio sistema, por lo que deben de tener una correspondencia biunívoca con las respectivas previsiones de gastos del capítulo 5 de la clasificación funcional del Presupuesto de Gastos y Dotaciones; a tal efecto, deberá haber previo acuerdo entre las Entidades. Comprende los artículos 31 al 35, que tipifican esta clase de recursos. Como excepción, dentro de la propia Entidad, el importe cifrado en el artículo 35 deberá corresponderse con el gasto del artículo 55 de la citada clasificación funcional del Presupuesto de Gastos y Dotaciones.

4. Transferencias Externas por Operaciones Corrientes

Incluirá este capitulo, de acuerdo con la tipificación de los artículos 41 al 43, las previsiones de subvenciones y donaciones a recibir de otros entes ajenos al sistema de la Seguridad Social, destinados a financiar operaciones corrientes.

5. Ingresos por Servicios Prestados

En este capitulo, con la especificación necesaria, se recogerán todos aquellos ingresos recibidos en pago de servicios a las personas físicas, a las Empresas, al Estado u otras Entidades y Organismos.

Entre estos ingresos figurarán los percibidos por servicios sanitarios, asistenciales de cualquier tipo, premios de recaudación de cuotas Sindical y de Formación Profesional, premio de cobranza del Impuesto sobre el Rendimiento del Trabajo Personal, venta de residuos y material no inventariable, etc.

B) Operaciones de Capital

6. Enajenación de Bienes Reales

Se cifrarán en este capítulo las previsiones de ingreso neto por venta de los bienes reales tipificados en los artículos 61 al 64.

7. Transferencias Internas al Sistema de la Seguridad Social por Operaciones Financieras

Se cifrarán en este capítulo todas aquellas operaciones de ingreso que se corresponden a las cifradas como gasto en el capítulo 11 del Código de la clasificación funcional del Presupuesto de Gastos y Dotaciones.

8. Operaciones por Reducción de Activos Financieros

Recoge este capítulo las previsiones de ingresos tipificados en los artículos 81 al 84.

9. Operaciones de Incremento de Pasivos Financieros

Se cifrarán en este capítulo las previsiones de ingresos por las operaciones tipificadas en los artículos 91 a 93.

10. Aplicación de Tesorería

Este capítulo recogerá la financiación de gasto efectivo que se prevea haya de efectuarse por aplicación de reservas y amortizaciones del ejercicio y excedentes de tesorería del ejercicio anterior.

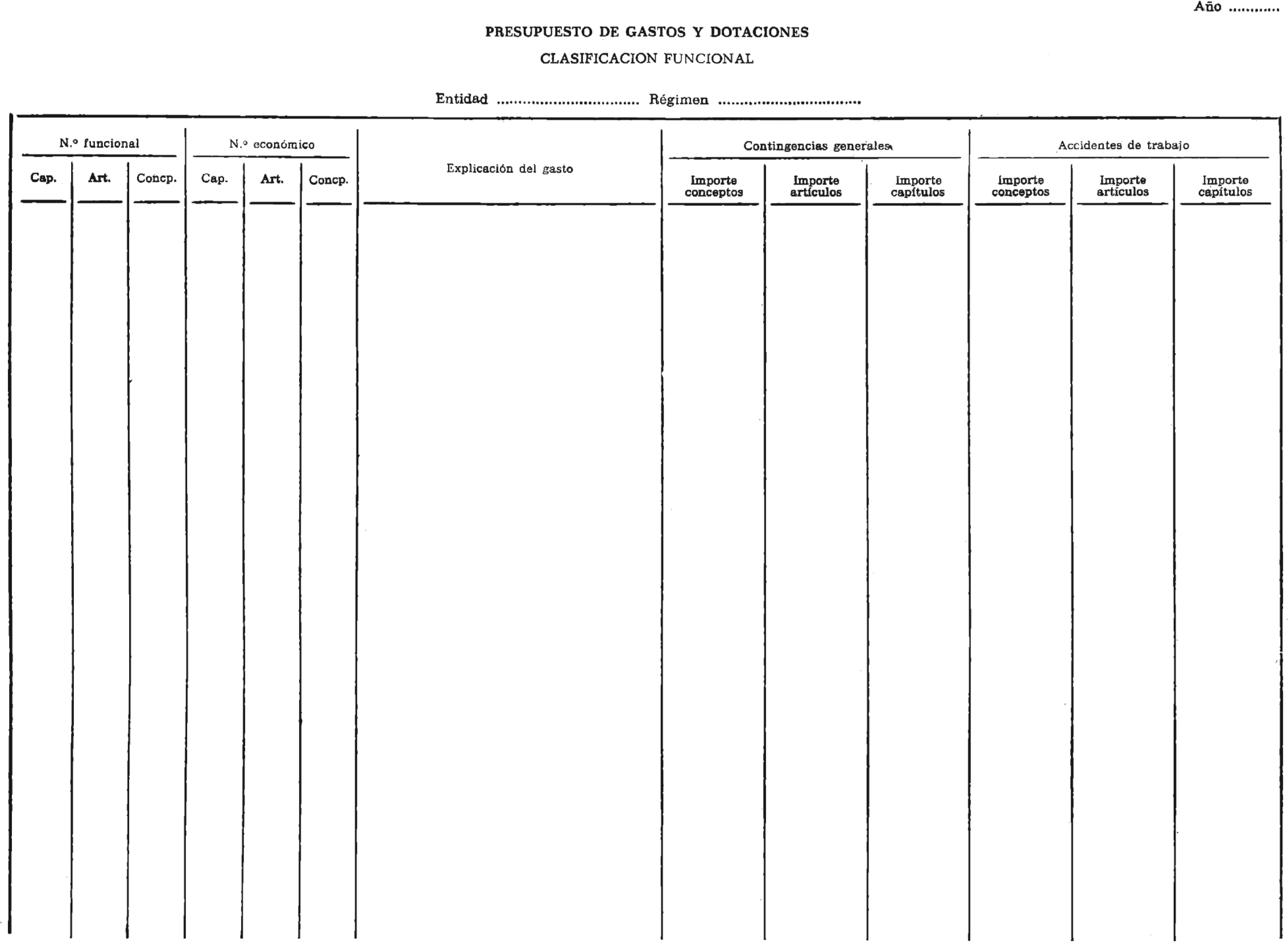

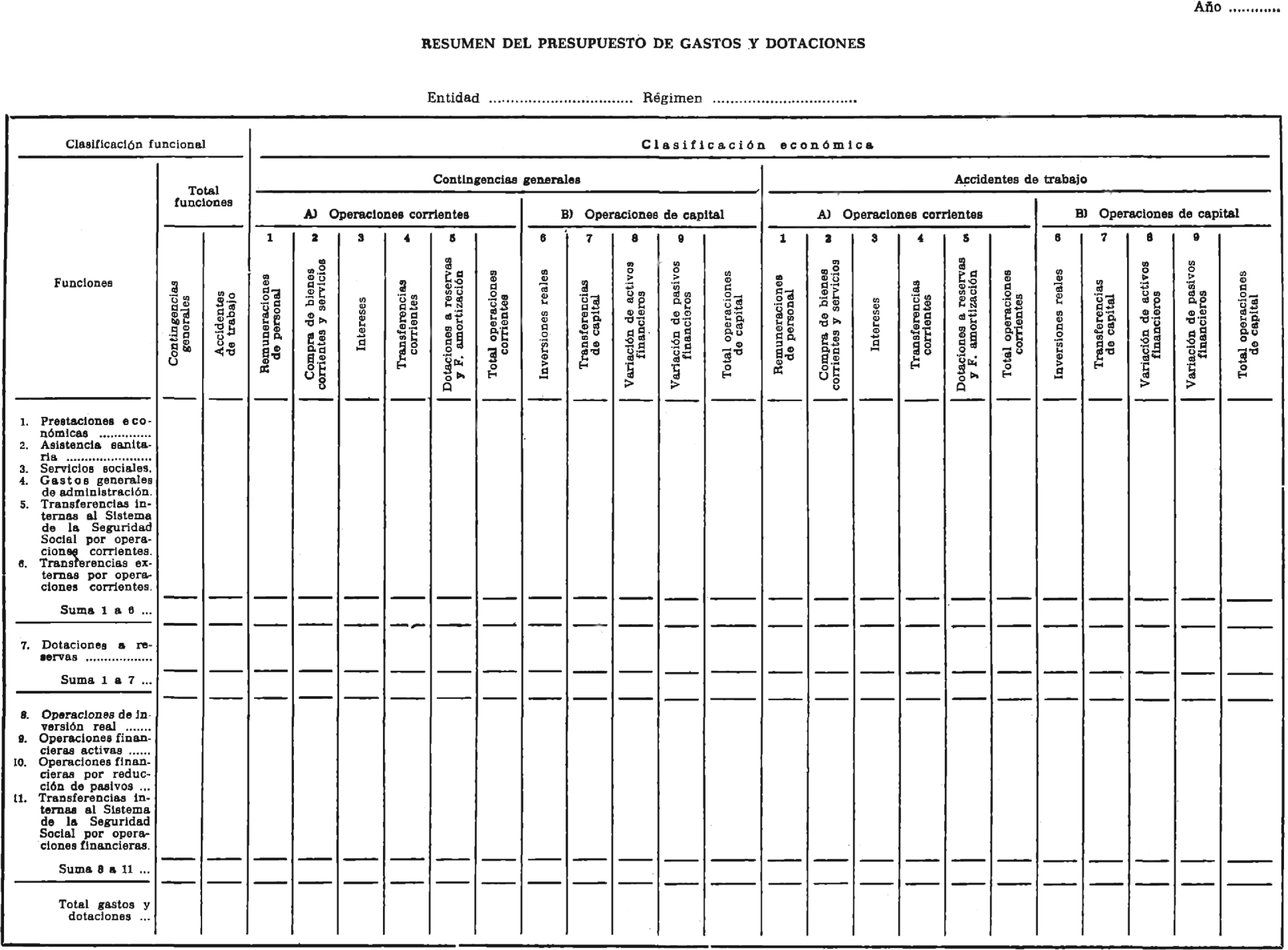

Modelo de Presupuesto de Gastos y Dotaciones. Clasificación funcional

Columna de «Número funcional y número económico». Se utilizarán para detallar la numeración funcional que corresponda en el orden establecido en el anexo número I de la Orden de 26 de junio de 1978 y la económica que proceda según el anexo número II de acuerdo con sus códigos respectivos.

Columna de «Explicación del gasto». En esta columna, a continuación de los números de los capítulos, artículos y conceptos de la clasificación funcional, se detallará la explicación pormenorizada del gasto y se consignará su importe en la columna que proceda. Cuando se trate de conceptos con subconceptos, éstos se detallarán en columna interior y lo mismo se hará con aquellos artículos o capítulos que no tengan una subdivisión estructural de inferior grado y requieran un desarrollo.

Columnas de «Importe conceptos», «Importe artículos» e «Importe capítulos». La primera recogerá las cifras de gasto por conceptos; debajo de la cifra correspondiente al último concepto de cada artículo se trazará raya y se colocará su suma en la de «Importe artículos»; debajo de la cifra correspondiente al último artículo de cada capítulo se trazará raya y se sacará la suma en la columna de «Importe capítulos». Al final de los capítulos se trazará raya y se sacará su suma con doble raya debajo, que será la del total del Presupuesto.

Cada ente utilizará las hojas precisas, dando a las mismas una numeración correlativa.

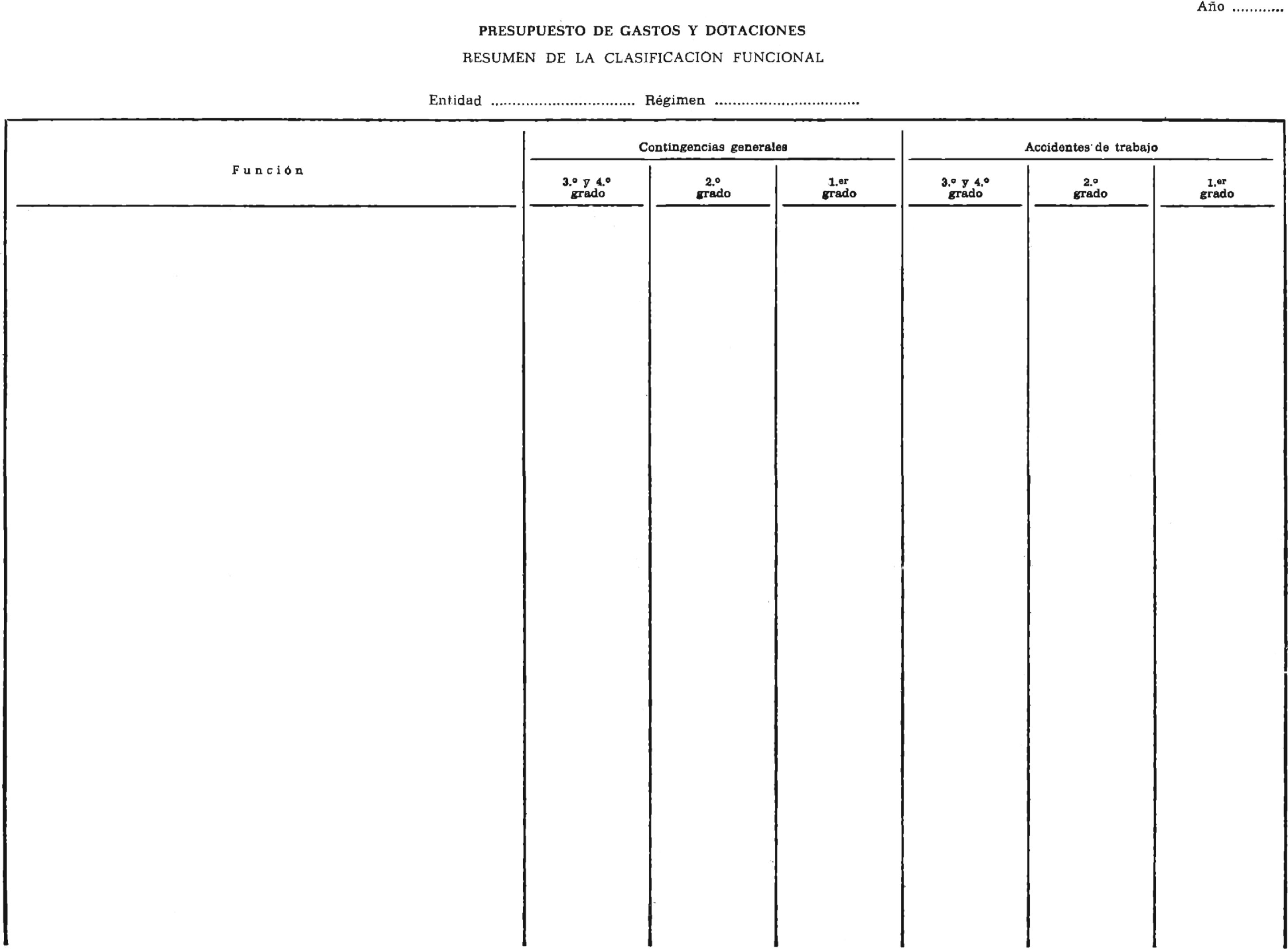

Modelo de Presupuesto de Gastos y Dotaciones. Resumen de la clasificación funcional

Columna de «Función». En ella se escribirá el número y la denominación que proceda, según el anexo número I de la Orden de 26 de junio de 1976, sin más explicación.

Columna «3.º y 4.º grado». Recogerá el importe de los «conceptos».

Columna de «2.º grado». Recogerá el importe de los «artículos».

Columna de «1er grado». Recogerá el importe por «capítulos», al final de ésta se sacará suma con doble raya debajo.

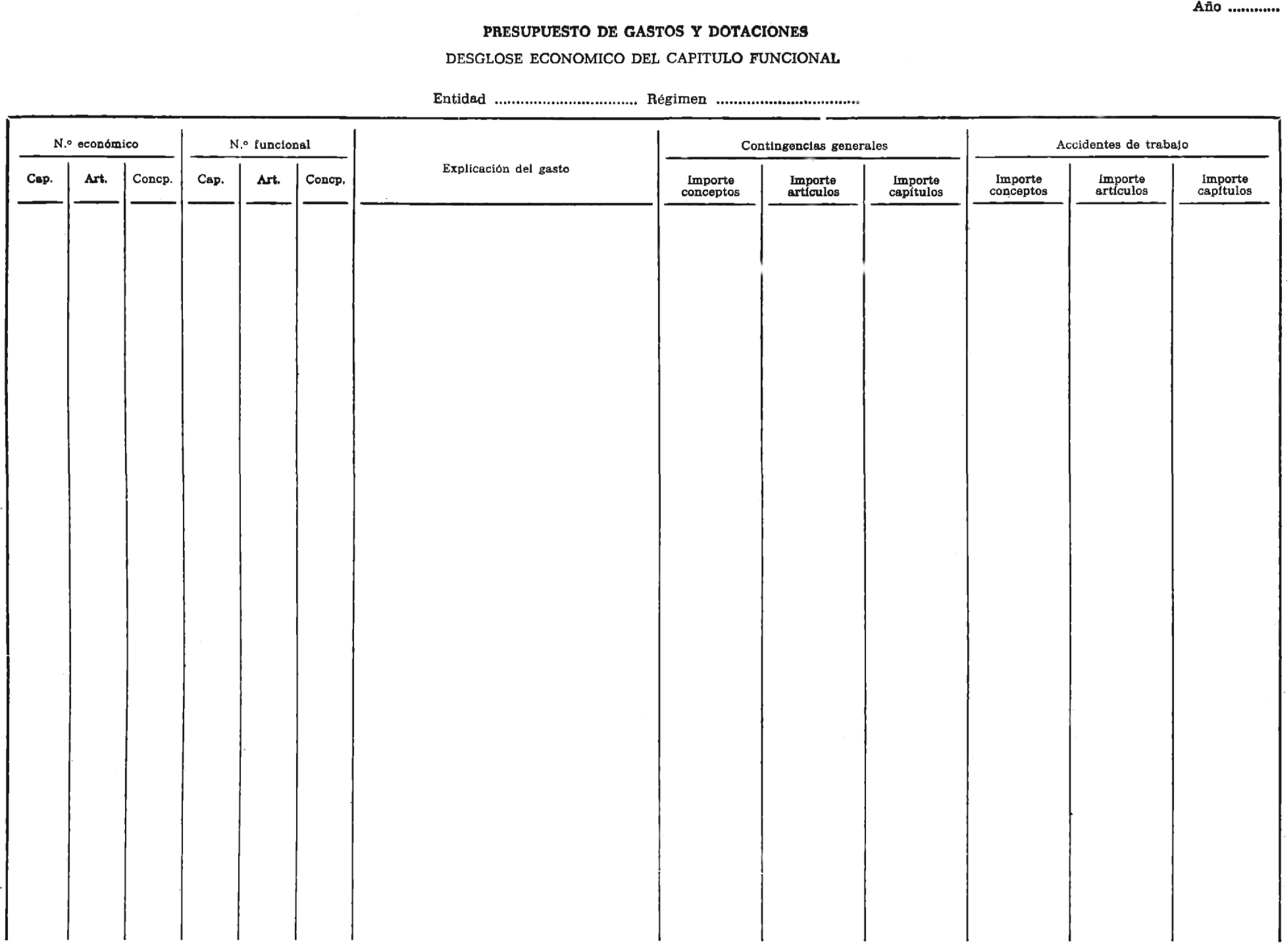

Modelo de Presupuesto de Gastos y Dotaciones. Desglose económico del capítulo funcional

En este modelo, cada capítulo de la estructura funcional será desarrollado siguiendo ordenadamente la clasificación económica del anexo número II y con criterio semejante en su redacción a la seguida para el modelo de la clasificación funcional, con la salvedad de que la columna «Importe capítulos» recogerá las partidas parciales que correspondan a cada capítulo funcional.

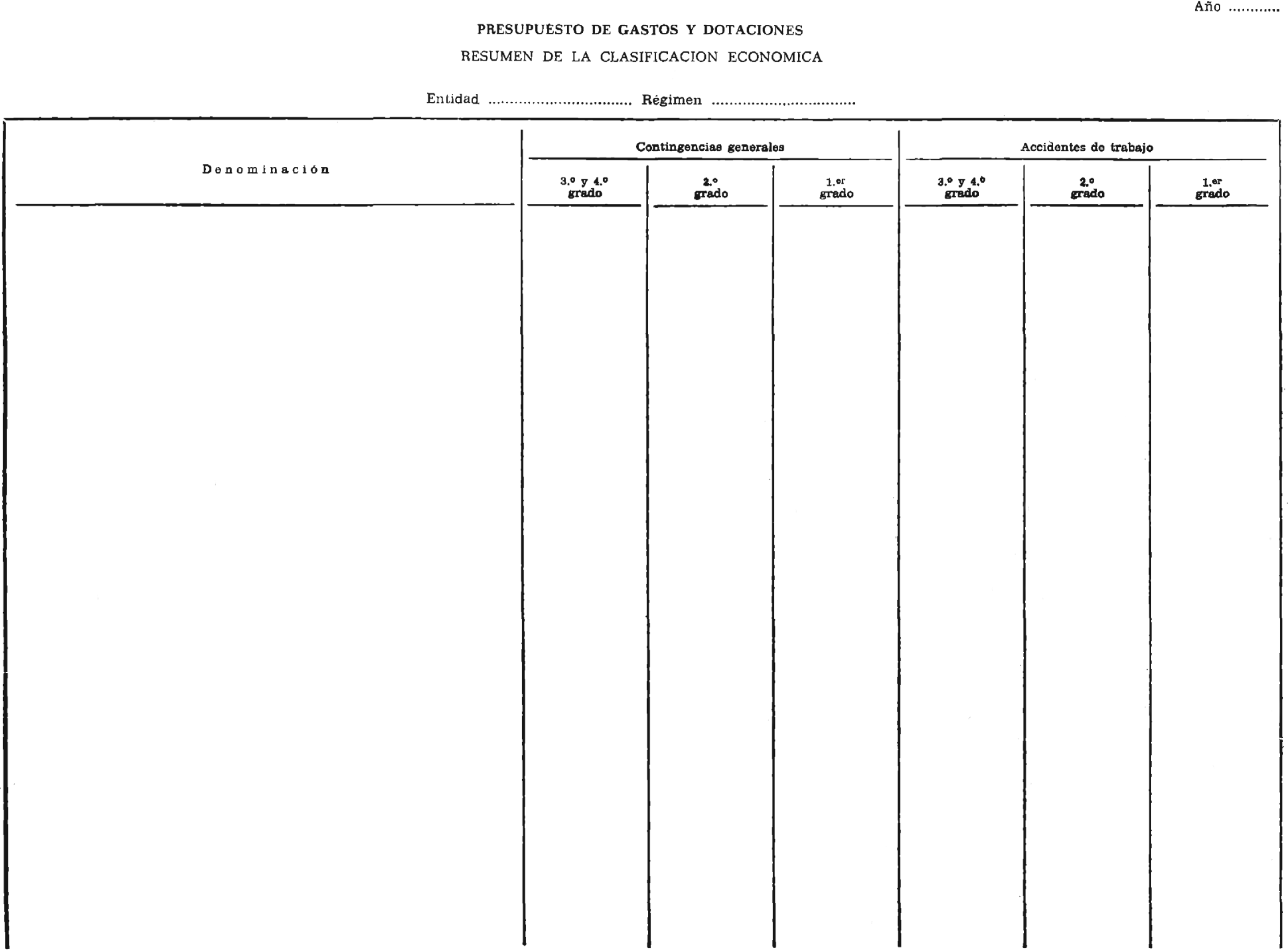

Modelo de Presupuesto de Gastos y Dotaciones. Resumen de la clasificación económica

Se redactará de forma semejante al de la clasificación funcional, teniendo en cuenta que ha de seguir la estructura del anexo número II de la Orden de 26 de junio de 1976.

Modelo resumen del Presupuesto de Gastos, y Dotaciones

Es un cuadro síntesis de doble entrada, que recoge por capítulos, en líneas la clasificación funcional y en columnas la clasificación económica.

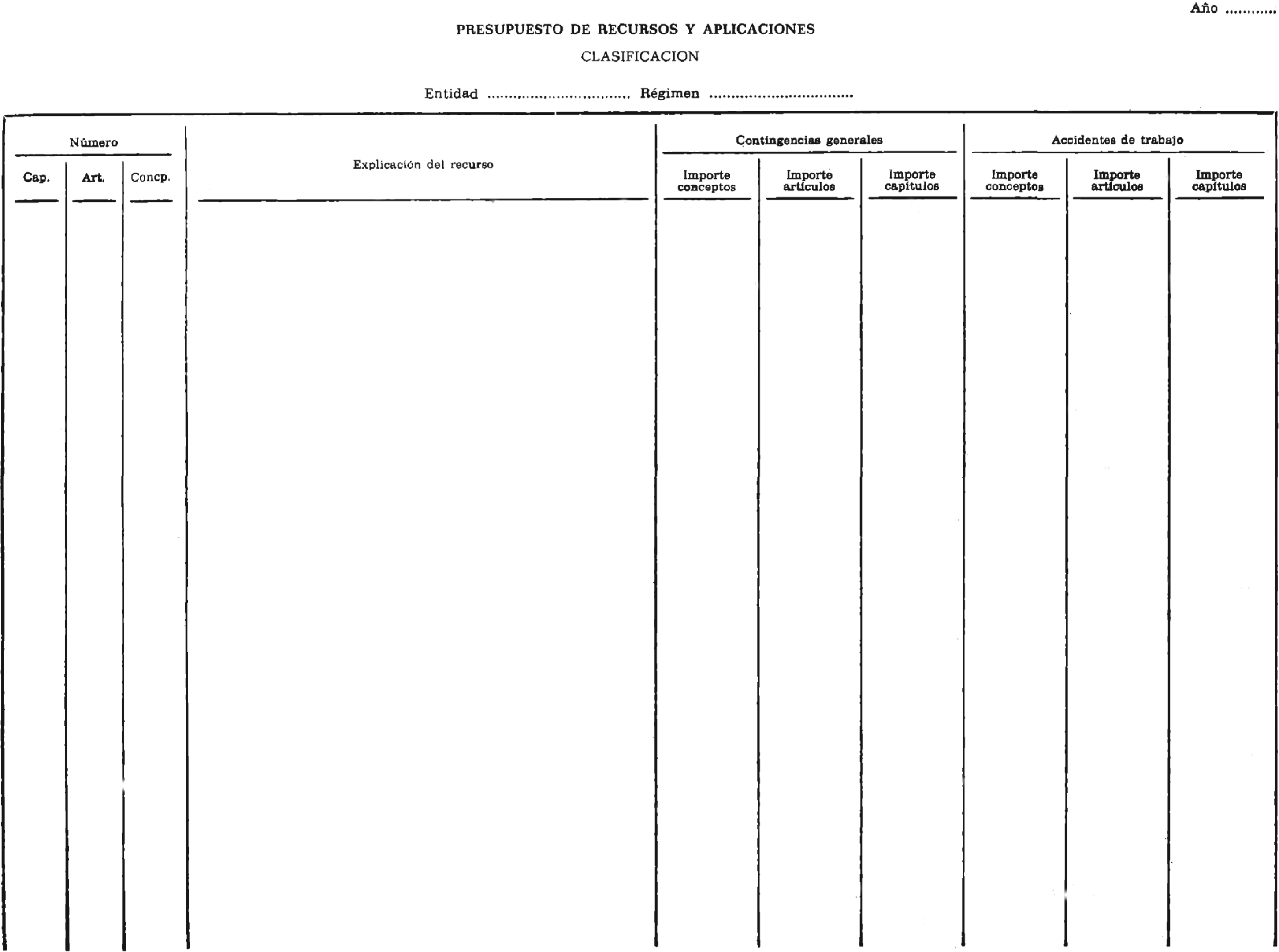

Modelo de Presupuesto de Recursos y. Aplicaciones. Clasificación

Tiene un formato semejante al de la clasificación funcional, con una sola columna para el número, y su redacción es similar a la de aquél, siguiendo la estructura del anexo número IV de la Orden de 26 de junio de 1976, con el detalle debido en la explicación.

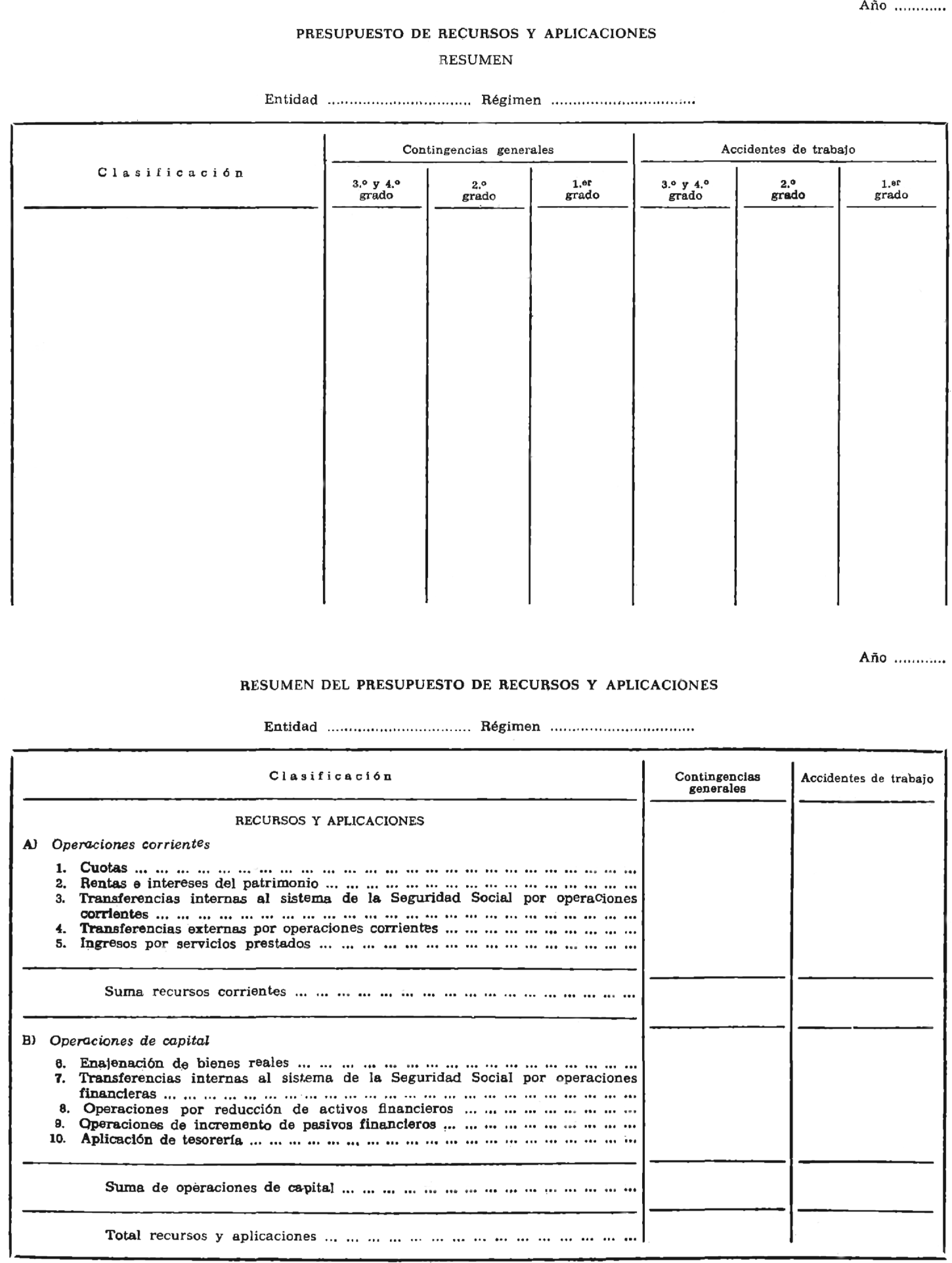

Modelo de Presupuesto de Recursos y Aplicaciones. Resumen

En su redacción sólo se pondrá el número y la denominación de los capítulos, artículos y conceptos correspondientes y las cifras respectivas en las columnas que proceda.

Modelo resumen del Presupuesto de Recursos y Aplicaciones

Es un cuadro síntesis que recoge, por capítulos, la clasificación de los recursos y aplicaciones.

La edición de los modelos mencionados que se insertan á continuación se realizará unificadamente por esta Dirección General, quien los distribuirá entre los respectivos entes.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid