Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimos señores:

La Orden ministerial de 29 de noviembre de 1975, para la aplicación y desarrollo del Decreto 2133/1975, de 24 de julio, por el que se regula el Régimen Especial de la Seguridad Social de los Artistas, faculta, en su disposición final primera, a la Dirección General de la Seguridad Social para resolver las cuestiones que pudieran plantear la aplicación de lo dispuesto en la citada Orden, habiéndose atribuido tales facultades normativas al Subsecretario de la Seguridad Social por el Decreto 160/1973, de 6 de febrero, por el que se crea la Subsecretaría de la Seguridad Social.

En su virtud, esta Subsecretaría ha tenido a bien establecer las siguientes normas:

Los empresarios que hayan de utilizar los servicios de trabajadores incluidos en el campo de aplicación del Régimen Especial de la Seguridad Social de los Artistas, formularán su inscripción como Empresa en dicho Régimen.

La inclusión se efectuará, a nombre de la persona natural o jurídica titular de la Empresa en la Entidad Gestora de este Régimen Especial, mediante la presentación de la correspondiente solicitud en la Delegación Provincial del Servicio del Mutualismo Laboral o en la Mutualidad Laboral de Artistas si se tratase de la provincia de Madrid.

Para la solicitud de inscripción se utilizarán los impresos oficiales editados al efecto por la Mutualidad Laboral de Artistas, que se presentarán por duplicado, siendo devuelto por la Entidad Mutualista receptora uno de los ejemplares debidamente diligenciado.

En aquellos casos en los que la cotización deba efectuarse con anterioridad al visado del contrato, se entenderá cumplida la obligación de solicitar la inscripción de Empresa por el hecho de haber realizado dicha cotización.

Los empresarios comunicarán a la correspondiente Delegación Provincial del Servicio del Mutualismo Laboral o a la Mutualidad Laboral de Artistas tratándose de la provincia de Madrid, siguiendo el mismo trámite que para la inscripción, el cese, con carácter previsiblemente definitivo, en el empleo de trabajadores comprendidos en este Régimen Especial.

Los empresarios cumplirán con la obligación de solicitar la afiliación de los trabajadores comprendidos en el campo de aplicación de este Régimen Especial, siempre que no hubieran estado afiliados al Sistema con anterioridad, diligenciando el impreso A-1, cuyo formato será idéntico al que se utiliza en el Régimen General para la afiliación, con la única salvedad de que llevará cruzado, en letras rojas, «Régimen Especial de Artistas». El modelo A-1 se presentará, por duplicado, ante las Delegaciones Provinciales del Servicio del Mutualismo Laboral de la provincia donde inicien los trabajadores su actividad laboral, salvo que ésta sea en la provincia de Madrid, en cuyo caso se presentarán en la Mutualidad Laboral de Artistas, dentro de los cinco días naturales contados a partir del siguiente al de la iniciación del trabajo que da lugar a la inclusión en el campo de aplicación de este Régimen Especial.

Conjuntamente, con el impreso A-1 que se menciona en la norma anterior, o independientemente si ya estuvieran afiliados al Sistema de la Seguridad Social, los empresarios deberán presentir el alta de sus trabajadores mediante la tramitación en las Entidades Mutualistas mencionadas, dentro del plazo señalado, el impreso A-2/2 con idéntico formato del que se utiliza en el Régimen General, con la salvedad de que deberá llevar cruzado en letras rojas «Régimen Especial de Artistas».

La comunicación de la baja de los trabajadores incluidos en este Régimen Especial deberá formularse por los empresarios dentro de los cinco días naturales contados a partir del siguiente al del cese en el trabajo, mediante la remisión a las Entidades mutualistas anteriormente citadas del resguardo del modelo A-2/2, cruzado con letras rojas «Régimen Especial de Artistas».

En aquellos casos en que la cotización deba efectuarse con anterioridad al visado del Contrato, se entenderá cumplida la obligación de comunicar las altas y bajas de los trabajadores empleados con la presentación, para el ingreso de las cuotas, de la relación nominal de trabajadores, que forma parte del documento de cotización.

Las Entidades mutualistas que reciban los partes A-1 del Régimen Especial de Artistas cursarán los mismos a las respectivas Delegaciones Provinciales del Instituto Nacional de Previsión, quienes devolverán a las Entidades mutualistas remitentes, una vez diligenciado, el duplicado del modelo A-1.

Las Entidades mutualistas que reciban de los empresarios la documentación de altas o bajas señalada en las normas anteriores, acusarán recibo de la misma a los citados empresarios, mediante la devolución a éstos del resguardo del modelo A-2/2, en el plazo de cinco días siguientes al de su recepción.

Asimismo enviarán a las Empresas, para su entrega a los trabajadores, el duplicado del A-1 una vez devuelto el mismo diligenciado por el Instituto Nacional de Previsión, previa consignación en el impreso A-2/2 que obra en la Entidad del número de afiliación asignado.

Las Delegaciones Provinciales del Servicio del Mutualismo Laboral o la Mutualidad Laboral de Artistas cuando se trate de la provincia de Madrid, instarán ante el Instituto Nacional de Previsión la afiliación de los trabajadores incluidos en el campo de aplicación de este Régimen Especial cuando a consecuencia de la actuación de la Inspección de Trabajo, datos obrantes en las Entidades Gestoras o cualquier otro procedimiento, se compruebe la inobservancia de la obligación de solicitar la afiliación. En igual supuesto de inobservancia por parte de los empresarios de la obligación de cursar el alta podrá practicarse ésta de oficio por la propia Entidad Gestora.

Las cuotas de este Régimen Especial de la Seguridad Social se liquidarán e ingresarán por los empresarios por mensualidades vencidas durante el mes siguiente al de su devengo.

Sin embargo, de conformidad con lo establecido en el artículo 19 de la Orden de 29 de noviembre de 1975 se exceptuarán del plazo de ingreso anteriormente señalado los siguientes supuestos:

a) Los empresarios por cuya cuenta se efectúen giras fuera del territorio nacional deberán ingresar en la Entidad Gestora, con carácter previo al visado del contrato, el importe de las cuotas correspondientes al período que comprenda la gira; si el período de permanencia en. el extranjero fuera superior a treinta días, deberán ingresar con antelación, al menos, las cuotas correspondientes a treinta días, viniendo obligados los empresarios a cotizar el resto dentro del mes natural siguiente a la terminación de la gira.

b) En las actuaciones o contratos de duración inferior a treinta días, bolos o fiestas mayores, se ingresarán las cuotas con anterioridad al visado del contrato.

c) En la producción de películas, el ingreso de las cuotas correspondientes a cada una de ellas se llevará a cabo dentro del mes natural siguiente a aquel en qué haya finalizado el rodaje de la película.

d) El ingreso del 10 por 100 de la recaudación total de los festivales, beneficios, homenajes y funciones patrocinadas o extraordinarias, que se determina en el artículo 17 de la Orden de 29 de noviembre de 1975, se efectuará dentro de los siete días naturales siguientes a la celebración del festival en cualquiera de las oficinas recaudadoras de la provincia en la que el mismo haya tenido lugar.

Las cuotas que se ingresen fuera de los plazos señalados en la norma anterior, tendrán los siguientes recargos:

a) Las ingresadas dentro del mes siguiente al plazo reglamentario del pago de cuotas, se abonarán con el 10 por 100 de recargo de mora, salvo que correspondan a trabajadores no afiliados o no dados de alta, en cuyo caso el recargo será del 20 por 100.

b) Las ingresadas después del mes siguiente al plazo reglamentario del pago de cuotas, se abonarán con el 20 por 100 de recargo demora.

Cuando el origen o causa de la mora sea imputable a error de la Entidad Gestora o, en general, a la Administración, no se aplicará recargo alguno por mora, independientemente de la obligación de resarcir al trabajador de los perjuicios que dicha mora hubiera podido ocasionarle.

El ingreso de las cuotas a este Régimen Especial de Artistas, en período voluntario, se realizará por las Empresas en cualquiera de las siguientes Oficinas Recaudadoras de la provincia de su domicilio:

a) Cajas de Ahorro Benéfico-Sociales.

b) Establecimientos de la Banca privada.

c) Establecimientos de la Banca oficial que expresamente autorice al efecto la Subsecretaría de la Seguridad Social.

En las localidades donde no exista ninguna de las Oficinas Recaudadoras antes citadas, el ingreso de las cuotas podrá realizarse mediante su remisión por giro postal a la Delegación Provincial del Servicio del Mutualismo Laboral de la respectiva provincia donde se halle domiciliada la Empresa, o a la sede central de la Mutualidad Laboral, para las que se hallen domiciliadas en la provincia de Madrid.

El ingreso en las Oficinas Recaudadoras enunciadas anteriormente o la imposición del giro postal referido, surtirá, desde el momento en que se lleve a cabo, los mismos efectos que si se hubiere realizado el ingreso en la propia Entidad Gestora.

En cuanto al cese voluntario en la función recaudadora de alguna de las Entidades señaladas, así como en lo referente a la revocación de la autorización para actuar como Oficina Recaudadora por incumplimiento de las instrucciones dictadas al efecto, se estará a lo regulado para tales supuestos en el Régimen General de la Seguridad Social.

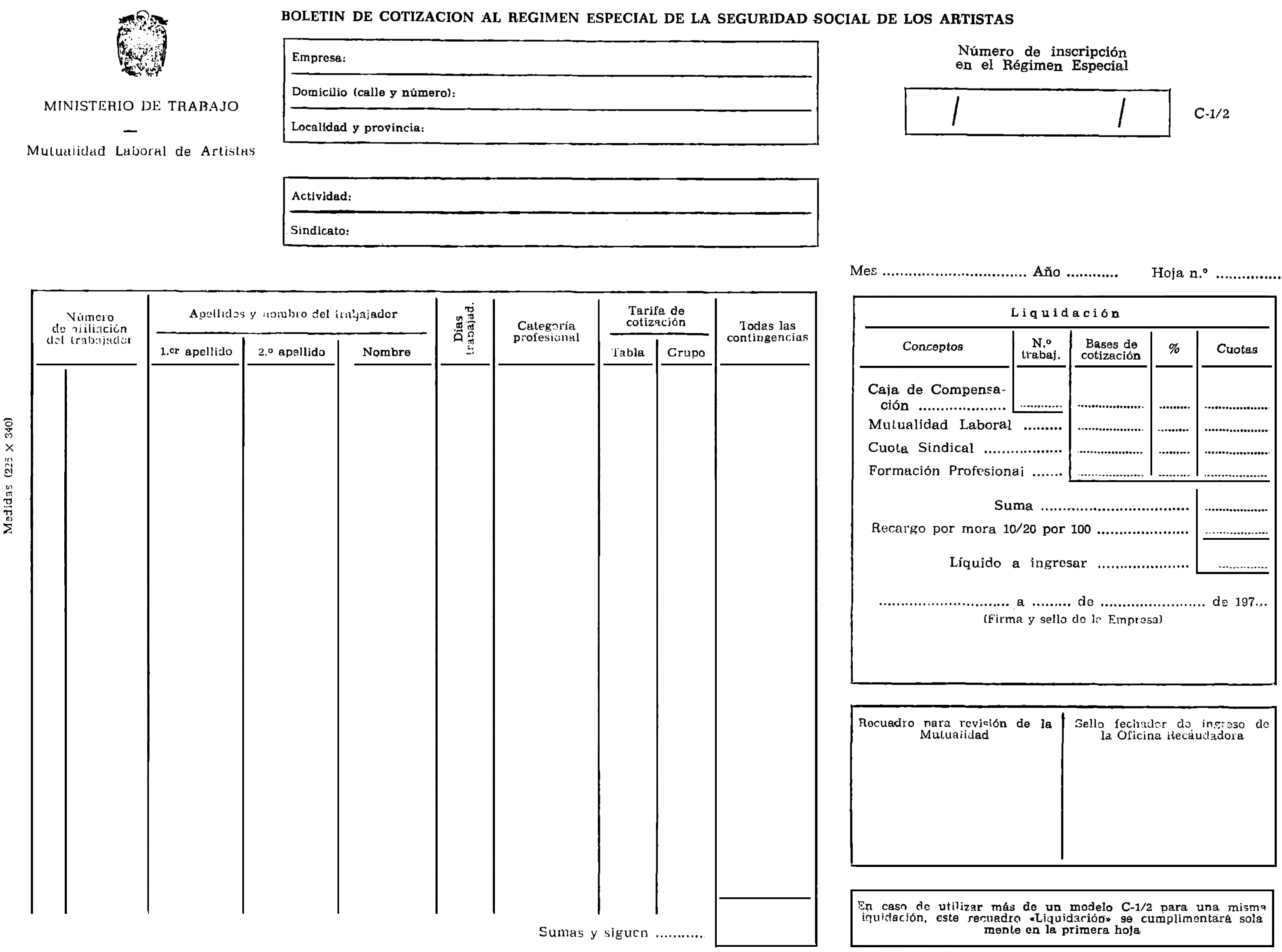

La liquidación y el subsiguiente ingreso de las cuotas se llevarán a cabo mediante la presentación en la Oficina Recaudadora del documento único de cotización, debidamente cumplimentado por las Empresas, cuyo modelo C-1/2 se publica como anexo a la presente Resolución.

Dicho documento de cotización será editado en color amarillo, tamaño 225 × 340 mm., y será facilitado por la Entidad Gestora o Delegaciones Provinciales del Servicio del Mutualismo Laboral a las Empresas cotizantes a este Régimen Especial.

Cuando se trate de Empresas que realicen el pago de las cuotas por medio de giro postal, según lo previsto en la norma undécima, en la misma fecha en que aquél haya tenido lugar, remitirán, por correo certificado, a la Delegación Provincial del Servicio del Mutualismo Laboral o a la Mutualidad Laboral de Artistas a cuyo favor se hubiese efectuado la imposición, el boletín de cotización debidamente cumplimentado, haciendo constar en la cabecera del mismo el número y fecha de envío del giro postal, así como el lugar de imposición.

Los empresarios cumplimentarán en su totalidad el boletín de cotización, teniendo en cuenta la instrucción que figura en el mismo para el supuesto de que el número de trabajadores requiera la utilización de más de una hoja de dicho modelo.

Los boletines de cotización, modelo C-1/2, se formularán por triplicado y se presentarán en cualquiera de las Oficinas Recaudadoras de la provincia previstas en la norma undécima de la presente Resolución.

Las Oficinas Recaudadoras, a la recepción de las liquidaciones formuladas por las Empresas, vienen obligadas a lo siguiente:

a) Comprobar que la liquidación corresponde al mes anterior a aquel en que se efectúe el ingreso. En el caso de que se trate de períodos anteriores al citado, deberán rechazar la liquidación, salvo que se haya incluido el preceptivo recargo por mora.

b) Comprobar que se presentan los tres ejemplares de los boletines de cotización modelo C-1/2.

c) Comprobar igualmente que figuran consignados en el modelo C-1/2 los datos de identificación de la Empresa.

d) Completar la diligencia de recepción que figura en el recuadro del modelo C-1/2, estampando el sello fechador de ingreso de la Oficina Recaudadora que se haga cargo del importe de la liquidación.

e) Devolver a la Empresa como justificante único del pago de las cuotas, un ejemplar del boletín de cotización modelo C-1/2 debidamente diligenciado con el sello fechador de ingreso de la Oficina Recaudadora.

Cuando la liquidación comprenda varios folios del modelo C-1/2 la diligencia del sello fechador de' ingreso de la Oficina Recaudadora figurará en cada uno de los folios que se devuelven a la Empresa.

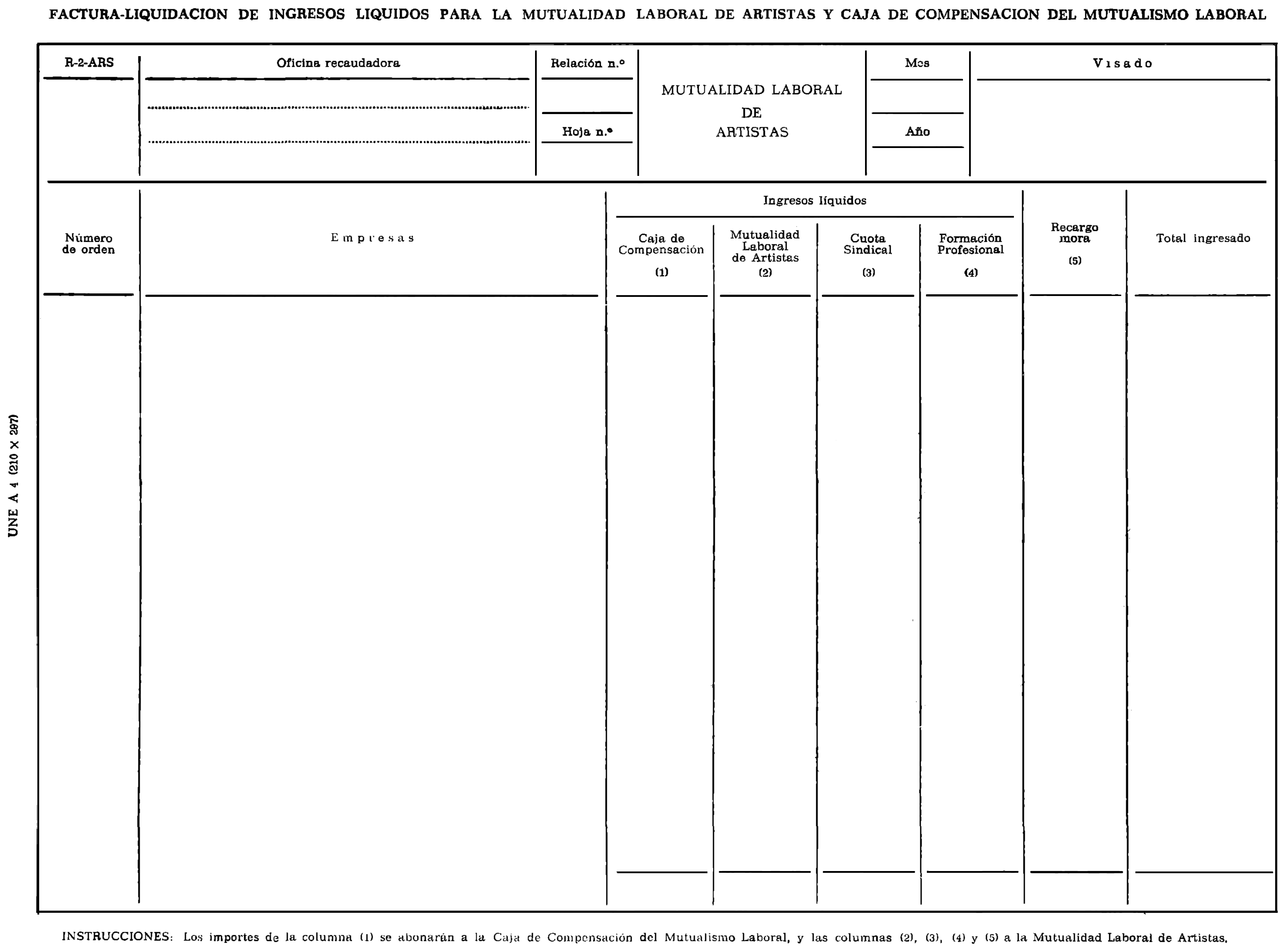

f) Las relaciones en el ámbito provincial, entre las Oficinas Recaudadoras y la Mutualidad Laboral de Artistas, se mantendrán exclusivamente a través de la Oficina Principal. Esta Oficina Principal recibirá de las restantes sucursales o Agencias de la provincia (Oficinas Recaudadoras secundarias) la documentación que en ellas haya sido presentada para su tramitación reglamentaria, abonando el importe de los ingresos en la cuenta recaudadora de la Caja de Compensación del Mutualismo Laboral y de la Mutualidad Laboral de Artistas.

En las relaciones a que se refiere el párrafo anterior, se utilizarán, con carácter único y obligatorio, los siguientes documentos:

− R-2-ARS. «Factura Liquidación», cumplimentado por duplicado, con el desglose de los importes correspondientes a la Caja de Compensación del Mutualismo Laboral, Mutualidad Laboral de Artistas, Cuota Sindical, Formación Profesional y Recargo por mora, en su caso. En estas facturas se relacionarán las Empresas con los, respectivos ingresos que hayan verificado, según el modelo C-1/2.

− R-3 «Relaciones de facturas R-2-ARS». Se extenderán por duplicado, y en este modelo se relacionarán los totales de las facturas R-2-ARS. A tal efecto se abonará a la cuenta de la Caja de Compensación del Mutualismo Laboral el importe total de la columna que recoge la cuota a favor de la misma (columna 1 del modelo R-2-AHS) y los restantes conceptos serán acreditados a la cuenta de la Mutualidad Laboral de Artistas, que efectuará con posterioridad la oportuna distribución y abono de los mismos.

Las Oficinas Recaudadoras Principales que lo deseen, pueden incluir todos los ingresos de la provincia en un solo modelo R-2-ARS, sin distinción por sucursales o Agencias y prescindir de la cumplimentación del modelo R-3.

− R-5 «Extracto Mensual de la Cuenta Recaudadora» de la Mutualidad Laboral de Artistas y de la Caja de Compensación del Mutualismo Laboral, en el que se especificarán las operaciones de abono o cargo recogidas en la cuenta respectiva en el transcurso del mes, a fin de que pueda servir de comprobación de la situación de sus cuentas en las referidas Entidades. Las cantidades ingresadas por boletines de cotización C-1/2, serán reflejadas mediante una sola anotación por el importe de los ingresos que se deducen del correspondiente modelo R.

Este modelo se cursará dentro del plazo ordinario, aun cuando la cuenta no haya tenido movimiento.

Dentro de los diez primeros días naturales de cada mes, la Oficina Recaudadora Principal, conforme a lo dispuesto en la norma precedente, notificará a la Mutualidad Laboral de Artistas y a la Caja de Compensación del Mutualismo Laboral, los ingresos percibidos durante el mes anterior, que a cada uno corresponda, remitiendo la documentación siguiente:

a) A la Delegación Provincial del Servicio del Mutualismo Laboral, un ejemplar del modelo R-3, con los modelos R-2-ARS que en él se relacionan, salvo que se confeccione un solo R-2-ARS por todos, al que irán unidos los boletines de cotización modelo C-1/2, comprendidos en cada Factura-Liquidación y dos ejemplares del extracto de la Cuenta Recaudadora respectiva, modelo R-5.

b) Para la Caja de Compensación del Mutualismo Laboral, el total de los ingresos recogidos en los modelos R-2-ARS o R-3, en el supuesto de que este último se confeccione, se incluirá en el modelo R-4 que se cumplimenta para los ingresos del Régimen General, incluidos en una línea del expresado modelo R-4 de la columna «Mutualidades», en la que se pondrá «Régimen Especial de Artistas». El modelo R-4 se continuará remitiendo en ejemplar duplicado y también el modelo H-5 relativo a dicha Caja se confeccionará, como hasta ahora, en ejemplar duplicado.

Como anexo a las presentes instrucciones se publican los modelos C-1/2 y R-2-ARS. Los restantes modelos que se citan en la presente Resolución serán idénticos a los anexos contenidos en la Resolución de la Dirección General de la Seguridad Social, de 30 de abril de 1973, relativa a las normas para la liquidación y recaudación de cuotas del Régimen General.

1. A efectos de disponibilidad de los fondos de la Mutualidad Laboral de Artistas y de la Caja de Compensación del Mutualismo Laboral, se aplicarán las normas de carácter general establecidas para las distintas Mutualidades Laborales.

2. En aplicación de lo dispuesto en el apartado 50.2 de la Orden de 29 de noviembre de 1975, la fracción del tipo dé cotización a este Régimen Especial, del 13,30, señalada en el epígrafe 3 del cuadro aprobado por la disposición adicional tercera de la mencionada Orden, quedará distribuido de la siguiente forma:

| Porcentaje | |||

|---|---|---|---|

| Empresa | Trabajador | Total | |

| a) Mutualidad Laboral de Artistas. | 4,42 | 1,23 | 5,65 |

| b) Caja de Compensación del Mutualismo Laboral. | 5,98 | 1.67 | 7,65 |

| Suma. | 10,40 | 2,90 | 13,30 |

Cuando se trate de las provincias de Las Palmas y Santa Cruz de Tenerife, las referencias contenidas en las presentes normas a las Delegaciones Provinciales del Servicio del Mutualismo Laboral, se entenderán hechas a la Mutualidad Laboral de Las Palmas y a la Mutualidad Laboral de Santa Cruz de Tenerife.

Asimismo, cuando se trate de la provincia de Madrid, las referencias contenidas en las presentes normas, relativas a las Delegaciones Provinciales del Servicio del Mutualismo Laboral, se entenderán hechas a la Mutualidad Laboral de Artistas.

En lo no previsto expresamente en estas normas será de aplicación lo dispuesto en el Régimen General de la Seguridad Social.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II.

Madrid, 9 de marzo de 1976.−El Subsecretario, Juan Rovira Tarazona.

Ilmos. Sres. Delegados generales del Instituto Nacional de Previsión y del Servicio del Mutualismo Laboral.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid