Agencia Estatal Boletín Oficial del Estado

Ilustrisimo señor:

Promulgados el Real Decreto 1134/1979, de 4 de mayo, por el que se modifica la cotización un el Régimen Especial Agrario de la Seguridad Social, y su Orden de aplicación y desarrollo de 14 de mayo de 1979, sobre cotización en el Régimen Especial Agrario de la Seguridad Social, en función de jornadas realmente trabajadas, se hace necesario dictar una Resolución que permita, mediante la fijación de las adecuadas normas, la implantación práctica del mencionado sistema de cotización empresarial, y el establecimiento al efecto del modelo correspondiente.

En su virtud, esta Dirección General, en uso de las atribuciones que le están conferidas, ha tenido a bien dictar las siguientes normas:

Sin perjuicio de las facultades que tiene atribuidas la Tesorería General de la Seguridad Social, la cotización empresarial al Régimen Especial Agrario de la Seguridad Social en función de jornadas efectivamente realizadas, establecida en el artículo 2.º del Real Decreto 1134/1979, de 4 de mayo, se llevará a cabo de acuerdo con lo dispuesto en la Orden de 14 de mayo de 1979 y en la presente Resolución.

Todos los empresarios que contraten trabajadores para labores agrarias vendrán obligados a cotizar por éstos, cualquiera que sea el número de horas trabajadas.

Las cuotas que resulten de las mencionadas jornadas se liquidarán e ingresarán por el empresario en documentación conjunta, por mensualidades vencidas, durante el mes siguiente al de su devengo.

Las cuotas que se ingresen fuera del plazo indicado tendrán los siguientes recargos:

a) Las ingresadas dentro del mes siguiente al mismo se abonarán con el 10 por 100 de recargo por mora, salvo que correspondan a jornadas realmente trabajadas y no declaradas; en cuyo caso, el recargo será del 20 por 100.

b) Las ingresadas después del mes siguiente al plazo reglamenario se abonarán con el 20 por 100 de recargo por mora.

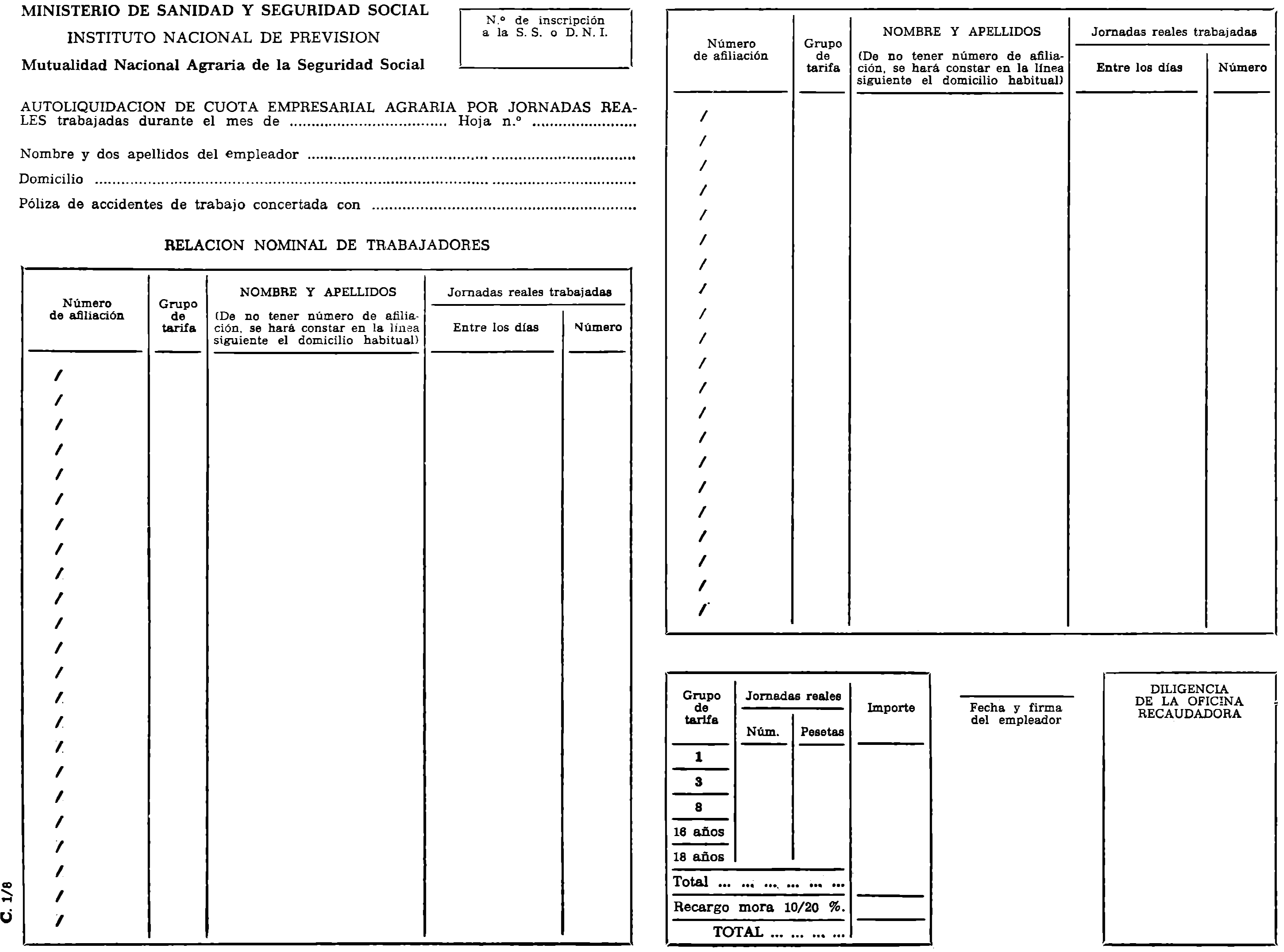

Para el ingreso de las cuotas a que se refiere el párrafo primero de la norma precedente se empleará, obligatoriamente, el documento de cotización que se aprueba por la presente Resolución, cuyo modelo figura como anexo a la misma.

Los impresos del documento de cotización serán editados por la Entidad Gestora, con arreglo a dicho modelo, y estarán a disposición de los empresarios en todas sus Delegaciones y Agencias, así como en las oficinas locales de la Mutualidad Nacional Agraria.

Los empresarios efectuarán el ingreso de las cuotas correspondientes presentando, para ello, en triplicado ejemplar, el modelo que se establece en la presente Resolución, en cualquiera de las oficinas recaudadoras de la provincia.

En aquellos casos en que, por no existir oficina recaudadora en la localidad donde radique la Empresa o sujeto responsable de la cotización, se utilicen los servicios de giro postal para el abono de las cuotas, éste deberá, necesariamente, ir destinado a la correspondiente Tesorería Territorial de la Seguridad Social.

Las oficinas recaudadoras a que se refiere la norma anterior, una vez recibidas las liquidaciones formuladas por los empresarios, vienen obligadas a lo siguiente:

a) Comprobar si se presenta el número de ejemplares del documento de cotización reglamentarios.

b) Comprobar si figuran en el modelo de cotización el nombre de la Empresa y demás datos de identificación empresarial.

c) Cumplimentar, en todos los ejemplares presentados, la diligencia de recepción que figura en el modelo de cotización, estampando el sello fechador de ingreso.

d) Devolver a la Empresa, como justificante único del pago de cuotas, por jornadas realmente trabajadas, un ejemplar del modelo de cotización debidamente diligenciado.

e) Comprobar que el ingreso se refiere a cuotas devengadas en el mes anterior a aquel en que el mismo se produjo, ya que en caso contrario deberá ingresarse con el recargo por mora legalmente establecido.

La obligación de reflejar en el documento de cotización la relación de todos los trabajadores que presten servicios en una explotación agraria es independiente de la condición de trabajadores por cuenta ajena o por cuenta propia que los mismos ostenten.

Cuando el trabajador que preste servicios a un empresario carezca de número de afiliación a la Seguridad Social, el empresario, sin perjuicio del cumplimiento de las obligaciones que le corresponden, deberá hacer constar, en el documento de cotización, su domicilio habitual, en la línea que sigue a la de su nombre y apellidos, y en ningún caso el domicilio que eventualmente tenga por causa de desplazamiento o cualquiera otra.

Como anexo a las presentes normas se publica el modelo de cotización de jornadas realmente trabajadas.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I.

Madrid, 17 de mayo de 1979.–El Director general, Isidro Gregorio García Diez.

Ilmo. Sr. Delegado general del Instituto Nacional de Previsión Director de la Mutualidad Nacional Agraria.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid