Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

Como complemento de lo dispuesto en el Real Decreto 2236/1979, de 14 de septiembre, y de acuerdo con lo señalado en su disposición final primera, es necesario desarrollar sus preceptos, particularmente en lo que se refiere a los datos y circunstancias que deben figurar en las declaraciones de inversiones de capital español en el exterior, así como en lo referente a la información posterior sobre el desarrollo de las mismas, que deben remitirse a la Dirección General de Transacciones Exteriores.

En su virtud, este Ministerio ha tenido a bien disponer:

1. Se entiende por inversiones españolas en el exterior las realizadas en el extranjero por las personas físicas, españolas o extranjeras, residentes en España y las personas jurídicas españolas. Dichas personas se conceptúan, a los efectos previstos por el Decreto sobre inversiones españolas en el exterior, como inversores españoles.

2. Los extranjeros residentes quedan sometidos al régimen del Decreto 2236/1979 v a la presente Orden ministerial, respecto a las inversiones en el exterior que pretendan realizar con cargo a su patrimonio radicado en España.

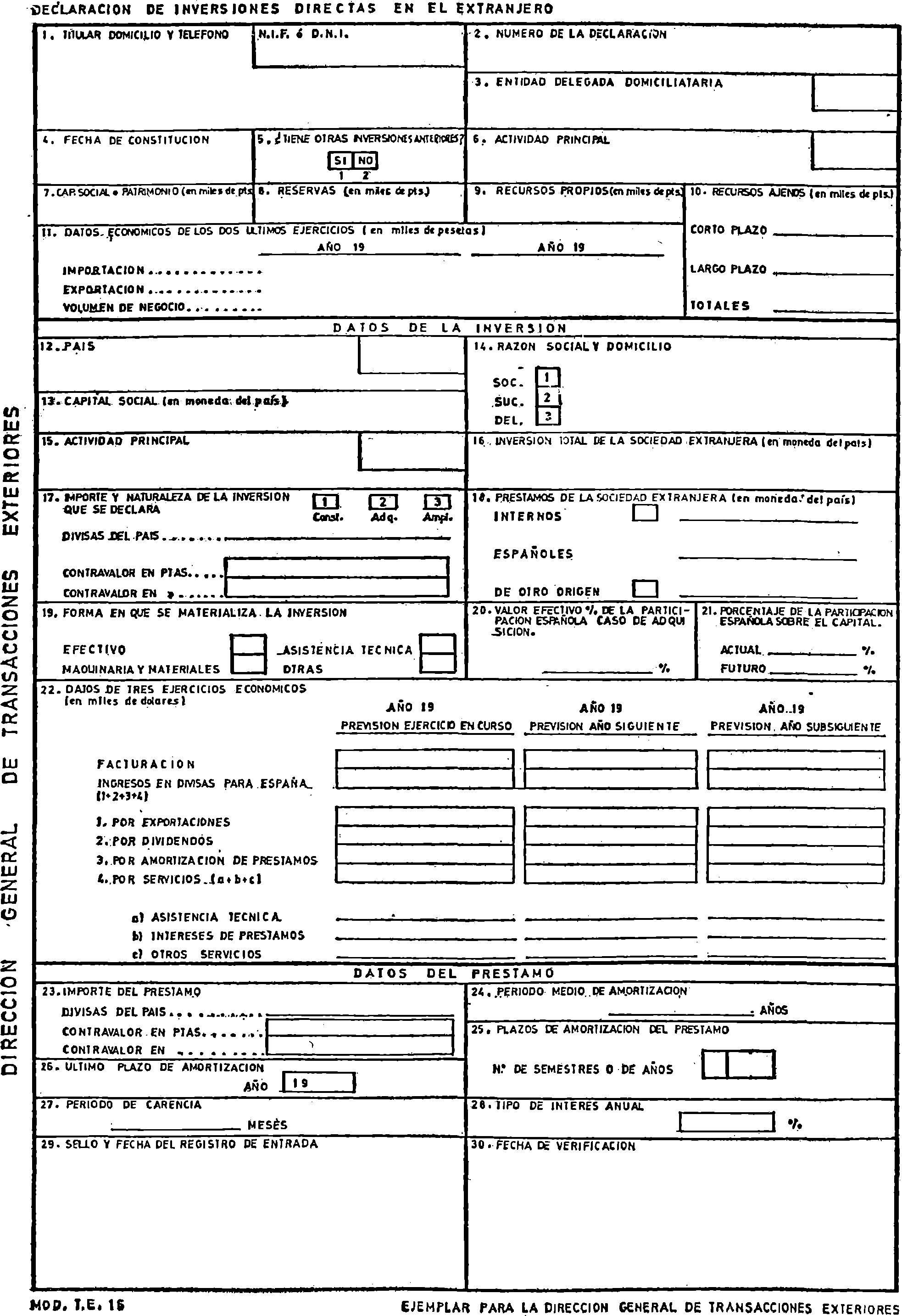

Los proyectos de inversiones directas de capital español en el exterior, a que se refiere el artículo sexto del Real Decreto 2236/1979, deberán declararse a la Dirección General de Transacciones Exteriores, cumplimentando el impreso modelo TE 16 que figura anejo a esta Orden.

De acuerdo con lo dispuesto en el artículo sexto del Real Decreto 2236/1979, recibida en debida forma la declaración del proyecto de inversión a que se refiere el artículo anterior, la Dirección General de Transacciones Exteriores verificará la autenticidad de la operación, su carácter regular y su adecuación al ordenamiento jurídico, notificándolo al interesado.

Recibida la notificación anterior y, en todo caso, transcurrido el plazo de treinta días hábiles desde la presentación del proyecto de inversión en debida forma sin que los interesados hubieran recibido notificación alguna en relación con el mismo, éstos podrán proceder a la realización de la inversión, adquiriendo las divisas necesarias en la Banca y Cajas de Ahorro que ejercen funciones delegadas en materia de control de cambios (Entidades delegadas), que presentarán a la Dirección General de Transacciones Exteriores la correspondiente comunicación de pago, mediate impreso modelo A 08, adjuntando, según los casos, la notificación de verificación o ejemplar para el interesado de la declaración del proyecto de inversión acreditativo de la fecha de su presentación ante la mencionada Dirección General.

Cuando el interesado no consignara en su declaración los datos previstos en el citado impreso modelo TE 16, o éstos fueran incompletos o insuficientes, se le requerirá para que en el plazo de diez días subsane la falta, con apercibimiento de que si así no lo hace se procederá sin más trámite al archivo de lo actuado.

En el caso de subsanación por el interesado, el plazo a que se refiere el artículo anterior empezará a contar desde el momento en que se produzca la misma.

A los efectos previstos en el artículo duodécimo del Real Decreto 2236/1979, los títulos de renta fija que podrán ser suscritos y adquiridos serán necesariamente valores admitidos a cotización en Bolsas extranjeras.

Las Instituciones financieras y Entidades de crédito que, al amparo de lo dispuesto en los artículos undécimo y duodécimo del Real Decreto 2236/1979, realicen inversiones de cartera deberán comunicar a la Dirección General de Transacciones Exteriores mensualmente las operaciones de adquisición y enajenación de valores extranjeros y españoles denominados en divisas realizadas en el mes anterior, cumplimentando el impreso modelo TE 19 que figura anejo a esta Orden.

Las adquisiciones y enajenaciones de valores no comprendidas en el artículo anterior, realizadas por inversores españoles al amparo de lo dispuesto en el artículo duodécimo del Real Decreto 2236/1979, deberán ser previamente comunicadas a la Dirección General de Transacciones Exteriores por las Entidades delegadas a través de las que dichas operaciones vayan a ser realizadas, cumplimentando el impreso modelo TE 20 que figura anejo a esta Orden por cada operación de compra o de venta.

Dichas operaciones quedan sometidas a lo dispuesto en el artículo 3.° de la presente Orden ministerial.

Las solicitudes de autorización de las inversiones españolas en el exterior, a que se refiere el artículo decimocuarto del Real Decreto 2236/1979, deberán presentarse ante la Dirección General de Transacciones Exteriores, cumplimentando el cuestionario que figura anejo a esta Orden.

1. De acuerdo con lo dispuesto en el artículo decimoquinto del Real Decreto 2236/1979, las divisas correspondientes a los dividendos, intereses y cualesquiera rendimientos de las inversiones españolas en el exterior serán cedidas al mercado español a través de las Entidades delegadas mediante los mecanismos de conversión legalmente establecidos.

2. No obstante lo dispuesto en el párrafo anterior, en el caso de inversiones directas, las reinversiones en la misma Entidad extranjera, con cargo a sus recursos propios o a los dividendos repartidos, siempre que se mantenga el mismo porcentaje de participación inicial, sólo requerirán la declaración posterior de las mismas ante la Dirección General de Transacciones Exteriores, utilizando a estos efectos el impreso modelo TE 16.

1. Cuando el país en que se hubiera efectuado la inversión imponga limitaciones a la transferibilidad al exterior de los rendimientos o capitales invertidos, el inversor español deberá comunicar a la Dirección General de Transacciones Exteriores, junto con la justificación documental de tales limitaciones, la Entidad bancaria y número de cuenta en que quedan depositados los fondos.

2. En cuanto cesaren las limitaciones a la libre transferencia de rendimientos y capitales, el inversor español deberá ceder al mercado español las divisas correspondientes a tales conceptos.

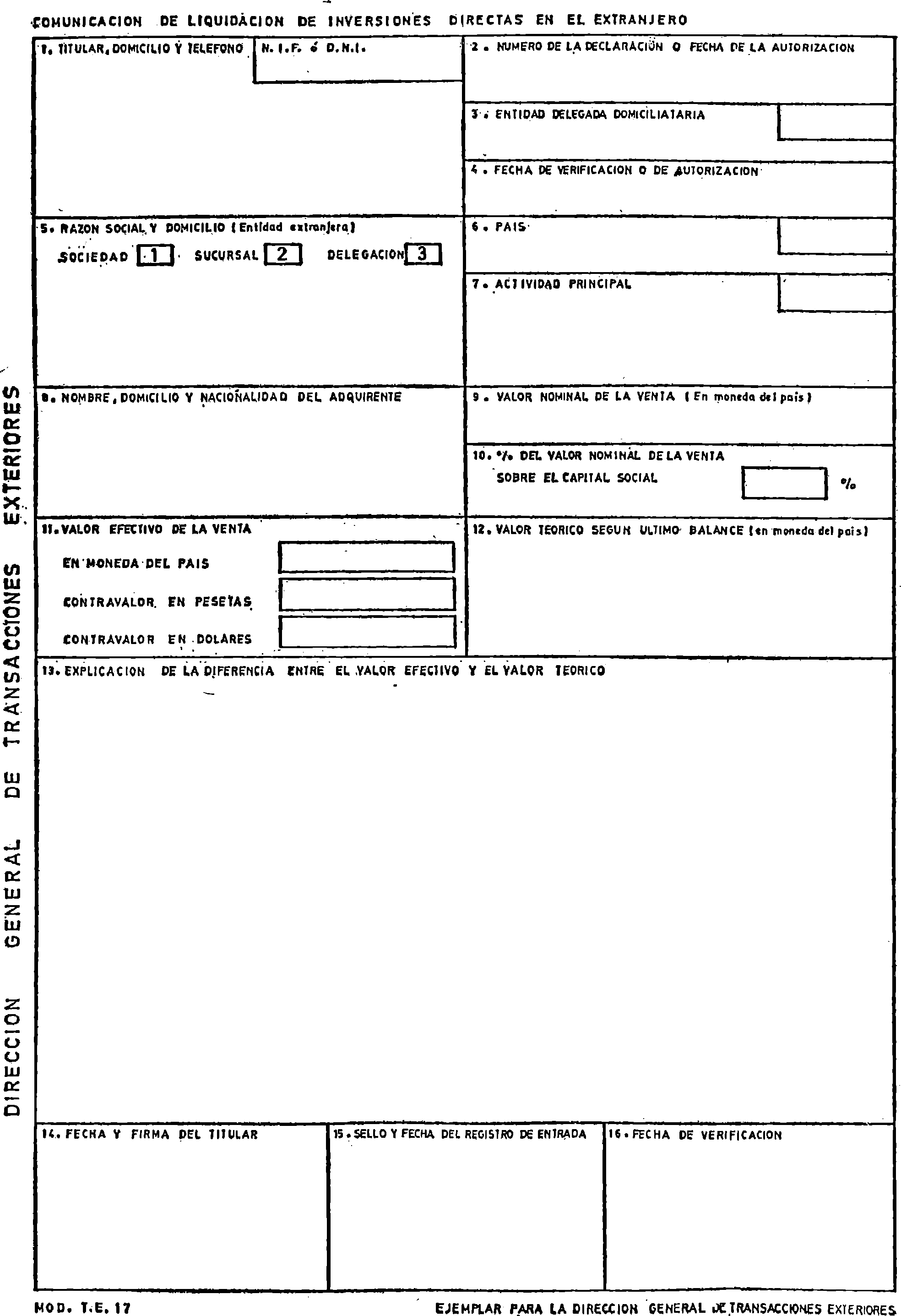

1. A los efectos de la obligación prevista en el articulo decimosexto, uno, del Real Decreto 2236/1979, los titulares de inversiones directas deberán remitir a la Dirección General de Transacciones Exteriores, debidamente cumplimentado, el impreso modelo TE 17, así como los antecedentes que permitan se verifique por la misma la regularidad de la operación, especialmente en lo que se refiere a la contraprestación pactada a favor del inversor español.

2. Si el adquirente fuera un residente, deberán ser presentados simultáneamente ante la Dirección General de Transacciones Exteriores los correlativos impresos modelos TE 16 y TE 17 de inversión y desinversión.

3. En los casos en que la liquidación de las inversiones directas de capital español en el exterior se produzca por disolución de la persona jurídica o Entidad extranjera, deberán remitirse a la Dirección General de Transacciones Exteriores, además del correspondiente impreso modelo TE 17, el último balance y balance de liquidación y documentación acreditativa de la adjudicación de los bienes del activo a los socios o partícipes.

4. En los casos previstos en los números 1 y 3 de este artículo deberán asimismo adjuntarse las oportunas certificaciones bancarias sobre la cesión de las divisas percibidas por la transmisión o cesión, o por la adjudicación de haber social, salvo el supuesto previsto en el artículo décimo.

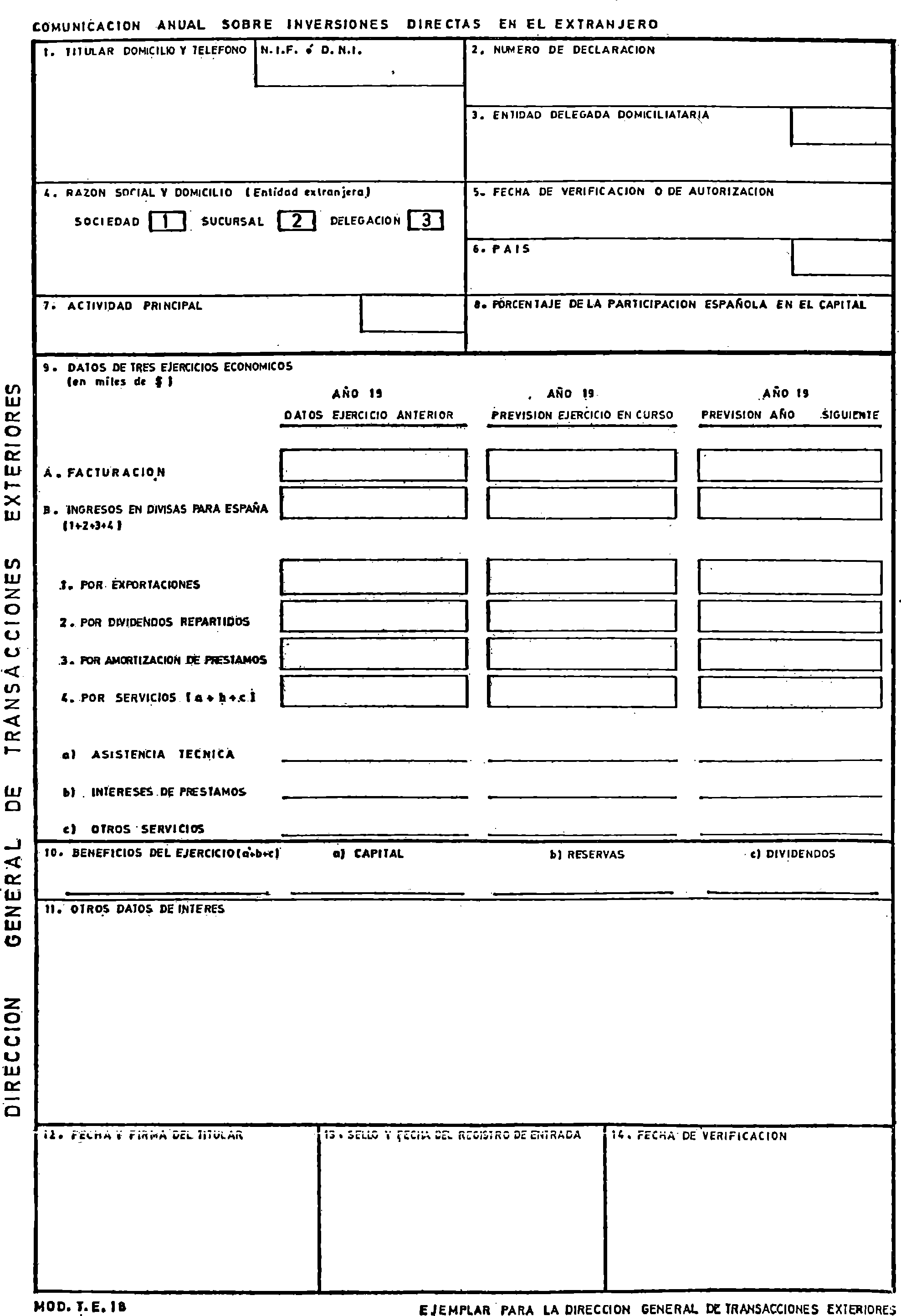

1. En virtud de lo dispuesto en el articulo decimoséptimo del Real Decreto 2236/1979, los titulares de inversiones directas deberán presentar anualmente, en los primeros seis meses de cada año natural, ante la Dirección General de Transacciones Exteriores, una comunicación sobre el desarrollo de la inversión en el exterior, cumplimentando el impreso modelo TE 18 que figura anejo a esta Orden.

2. En los demás supuestos de inversión en el exterior, la obligación de remitir dicha comunicación sólo será exigible cuando así lo hubiera dispuesto la autorización administrativa correspondiente, que determinará, en su caso, la información que deba ser aportada.

La modificación de las características y condiciones con que una inversión de capital español en el extranjero hubiera sido verificada o autorizada deberá ser comunicada en el plazo de treinta días a la Dirección General de Transacciones Exteriores, la cual, a la vista de los antecedentes y datos aportados, comprobará la adecuación de tales modificaciones a lo dispuesto por el Real Decreto 2236/2979.

1. En el caso de inversiones directas, verificado el proyecto de inversión o transcurrido desde la presentación del mismo ante la Dirección General de Transacciones Exteriores el plazo a que hace referencia el artículo 3.° para la ejecución del mismo, el interesado presentará el ejemplar número 3 del impreso, modelo TE 16, ante la Entidad delegada que haya hecho constar en el citado impreso, a efectos de la domiciliación bancaria de la correspondiente inversión.

2. En los supuestos a los que se refieren los artículos 6.° y 7.°, las operaciones quedarán domiciliadas en la Entidad delegada a través de la cual se realizó la inversión.

3. La Entidad delegada domiciliataria tendrá a su cargo todas las operaciones de cobro y pago relativas a la inversión, así como la remisión a la Dirección General de Transacciones Exteriores de las correspondientes comunicaciones de los cobros y pagos a que la inversión o desinversión dé lugar. A estos efectos, y en el caso de inversiones directas, la Entidad delegada domiciliataria abrirá expediente individual de cada inversión, en el que harán constar las incidencias de la misma.

4. A petición del inversor español podrán efectuarse traspasos de expedientes de domiciliación entre Entidades delegadas. A tal fin, la Entidad delegada domiciliataria comunicará a la Dirección General de Transacciones Exteriores el traspaso del expediente a otra Entidad delegada.

5. Los títulos en que se materialice la inversión deberán quedar depositados en la Entidad delegada domiciliataria o en una de sus filiales o corresponsales del país donde se realice la inversión.

Lo que comunico a V. I. para su conocimiento y efectos.

Madrid, 15 de octubre de 1979.

GARCIA DIEZ

Ilmo. Sr. Director general de Transacciones Exteriores.

Casillero 1. Titular, domicilio y teléfono. Se indicará el nombre, domicilio y teléfono de la persona que lleve a cabo la inversión, así como su NIF o DNI en el recuadro superior derecho.

Casillero 2. Número de la declaración. Es el que figura impreso y que servirá para la identificación de la operación durante el curso de su vigencia. Este número deberá citarse en cualquier comunicación posterior con respecto a esta inversión. En el caso de que la declaración se refiera a la ampliación de una inversión que ya tiene asignado un número se transcribirá éste, tachándose el número impreso.

Casillero 3. Entidad delegada domiciliataria. Se consignará el nombre y domicilio de la Entidad delegada en la cual el titular desea domiciliar el correspondiente expediente individual. Si se trata de una ampliación de una inversión anterior, se indicará la Entidad delegada en que esté domiciliado el expediente.

Casillero 4. Fecha de constitución. En el caso de personas jurídicas se indicará la fecha de constitución de la persona jurídica declarante. En el caso de Empresarios individuales se indicará el año de alta de licencia fiscal. En los demás casos se consignará «no procede».

Casillero 5. ¿Tiene otras inversiones anteriores? En el caso dé tener otras inversiones directas en el exterior realizadas con anterioridad, el declarante deberá indicarlo, tachando con una cruz (X) el recuadro número 2 (no). En este caso, deberá, además, enumerar en hoja aparte la totalidad de dichas inversiones, indicando los siguientes datos:

Fecha de la autorización o número de la declaración, país, importe de la inversión (en miles de pesetas y en moneda del país extranjero).

En el caso de que no se hayan realizado anteriormente otras inversiones, se tachará con una cruz (X) el recuadro número 1 (sí).

Casillero 6. Actividad principal. Se indicará la actividad principal del declarante. En el recuadro se indicará a nivel de tres dígitos el código que corresponde a dicha actividad, de acuerdo con la Clasificación Nacional de Actividades Económicas (Decreto 2518/1974, «Boletín Oficial del Estado» de 12 de septiembre). En el caso de Sociedades, se adjuntará transcripción literal del objeto social según figura inscrito en el Registro Mercantil correspondiente. En el caso de que el declarante no realice ninguna actividad económica se consignará «no procede».

Casillero 7. Capital social o patrimonio (en miles de pesetas). En el caso de personas jurídicas se indicará el volumen de capital suscrito y desembolsado. En el caso de Empresarios individuales y personas físicas se indicará el volumen total de patrimonio declarado ante el Ministerio de Hacienda en el último ejercicio.

En todo caso, se adjuntará fotocopia de la última declaración fiscal, incluyendo en el caso de personas jurídicas y Empresarios individuales copia del Balance, cuenta de Pérdidas y Ganancias y cuenta de Explotación. Cuando la declaración de inversión se presente seis meses después del cierre del último ejercicio, se adjuntará copia firmada y sellada del último Balance disponible, aunque no sea oficial.

Casillero 8. Reservas (en miles de pesetas). Sólo se rellenará en el caso de personas jurídicas, indicándose el total de reservas (legales, voluntarias, cuenta de Regularización y Provisiones) de la Entidad declarante, de acuerdo con la última declaración presentada ante el Ministerio de Hacienda. En los demás casos se consignará «no procede».

Casillero 9. Recursos propios (en miles de pesetas). Se indicará la suma de las cantidades de los casilleros 7 y 8, deducida cualquier pérdida acumulada, de acuerdo con el Balance presentado al Ministerio de Hacienda en el último ejercicio.

Casillero 10. Recursos ajenos (en miles de pesetas). Se indicará su distribución a corto y largo plazo, según su vencimiento sea inferior o superior a dieciocho meses.

Casillero 11. Datos de los dos últimos ejercicios (en miles de pesetas). Se indicarán las cifras en miles de pesetas correspondientes a reembolsos por exportación y pagos por importación, así como la cifra de negocio de los dos últimos ejercicios.

DATOS DE LA INVERSION

Casillero 12. País. Se indicará el país donde esté domiciliada la Entidad extranjera en que se realiza la inversión.

Casillero 13. Capital social (en moneda del país). Se indicará el capital social de la Entidad extranjera en la moneda de su país, indicándose la denominación de dicha moneda. En el caso de Delegaciones se consignará «no procede».

Casillero 14. Razón social y domicilio. Se indicará el nombre y domicilio de la Entidad extranjera receptora de la inversión. Se señalará con una cruz (X) la naturaleza de dicha Entidad: Sociedad (1), Sucursal (2) o Delegación (3).

En el caso de tratarse de una Delegación se adjuntará en hoja aparte presupuesto de gastos anuales, indicando los siguientes conceptos: dotación inicial y dotación anual. Esta última se desglosará indicando el presupuesto correspondiente a salarios, material de oficina, vehículos, alquileres, gastos de viajes y cualquier otro que se considere importante. Los datos se expresarán en pesetas y en moneda del país de sede de la Delegación. En este caso, en los casilleros números 16, 18, 20 y 21 se consignará «no procede».

Casillero 15. Actividad principal. Se indicará la actividad principal de la Entidad extranjera receptora de la inversión, siguiendo la nomenclatura indicada en el casillero 6. En el caso de Sociedades se adjuntará transcripción literal del objeto social.

Casillero 16. Inversión total de la Sociedad extranjera (en moneda del país). Se indicará el importe total de las inversiones que prevea realizar la Entidad extranjera en los dos próximos ejercicios.

Casillero 17. Importe y naturaleza de la inversión que se declara. Se indicará el valor efectivo total de la inversión española que se declara, en moneda del país, así como su contravalor en pesetas y dólares. En el caso de Delegaciones se indicará la dotación inicial si la hubiere, o en caso contrario se indicará «no procede». Se indicará la naturaleza de la inversión tachándose el recuadro que corresponda, distinguiéndose entre constitución de una nueva sociedad (1), adquisición de una participación en sociedad ya existente (2) y ampliación de capital (3).

Casillero 18. Préstamos de la Sociedad extranjera (en moneda del país). Se indicará para la fecha en que se efectúa la declaración el total de préstamos de la Entidad extranjera en en las tres modalidades que se indican, tachándose con una cruz (X) el recuadro corespondiente a los préstamos internos o de otro origen (no español), en el caso de que estén avalados por el declarante u otra Entidad española.

En el caso de Sociedad de nueva creación se indicarán las cifras correspondientes al momento en que comience su actividad.

Casillero 19. Forma en que se materializará la inversión. Se indicará por medio de una cruz (X) la/s forma/s en que se materializará la inversión. Si no es en efectivo en su totalidad se indicará el detalle en hoja aparte.

Casillero 20. Valor efectivo % de la participación española. Sólo se rellenará en el caso de adquisición de acciones de una Entidad ya existente, indicándose el porcentaje que representa el importe efectivo de la inversión declarada sobre su valor nominal. En los demás casos se consignará «no procede».

Casillero 21. Porcentaje de la participación española sobre el capital. Se indicará la participación porcentual de la Entidad española declarante en el capital social de la Entidad extranjera, antes y después de la inversión que se declara. En el caso de sucursales se consignará «no procede».

Casillero 22. Datos de tres ejercicios económicos (en miles de dólares). Se indicarán en miles de dólares, los datos del ejercicio en curso y la previsión de los dos siguientes ejercicios referentes a facturación e ingresos en divisas para España; este último dato estará formado por la suma de ingresos por exportaciones, dividendos y servicios. El dato de servicios será la suma de ingresos por asistencia técnica, intereses de préstamos y otros servicios. En el caso de Empresas de nueva creación, la previsión para el ejercicio en curso se dejará en blanco.

DATOS DEL PRESTAMO

Casillero 23. Importe del préstamo. Se indicará en moneda del país (especificándose su denominación) y el contravalor en pesetas y dólares.

Casillero 24. Periodo medio de amortización. Se indicará en años la suma del período de carencia más la media aritmética de la duración de los plazos de amortización.

Casillero 25. Plazos de amortización del préstamo. En el primer recuadro se indicará una «S» si la amortización se realiza en plazos semestrales, y una «A» si es en plazos anuales. En el siguiente recuadro se indicará el número de plazos.

Casillero 26. Ultimo plazo de amortización. Se indicará el año en que se amortizará el préstamo en su totalidad.

Casillero 27. Período de carencia. En su caso se indicará en meses el período comprendido entre la formalización del préstamo y el vencimiento del primer plazo de amortización.

Casillero 28. Tipo de interés anual. Se indicará el que corresponda de acuerdo con el contrato de préstamo. En caso de que se trate de un tipo de interés variable se indicará en hoja aparte la fórmula de cálculo.

Casilleros 29 y 30. Reservados para la Administración.

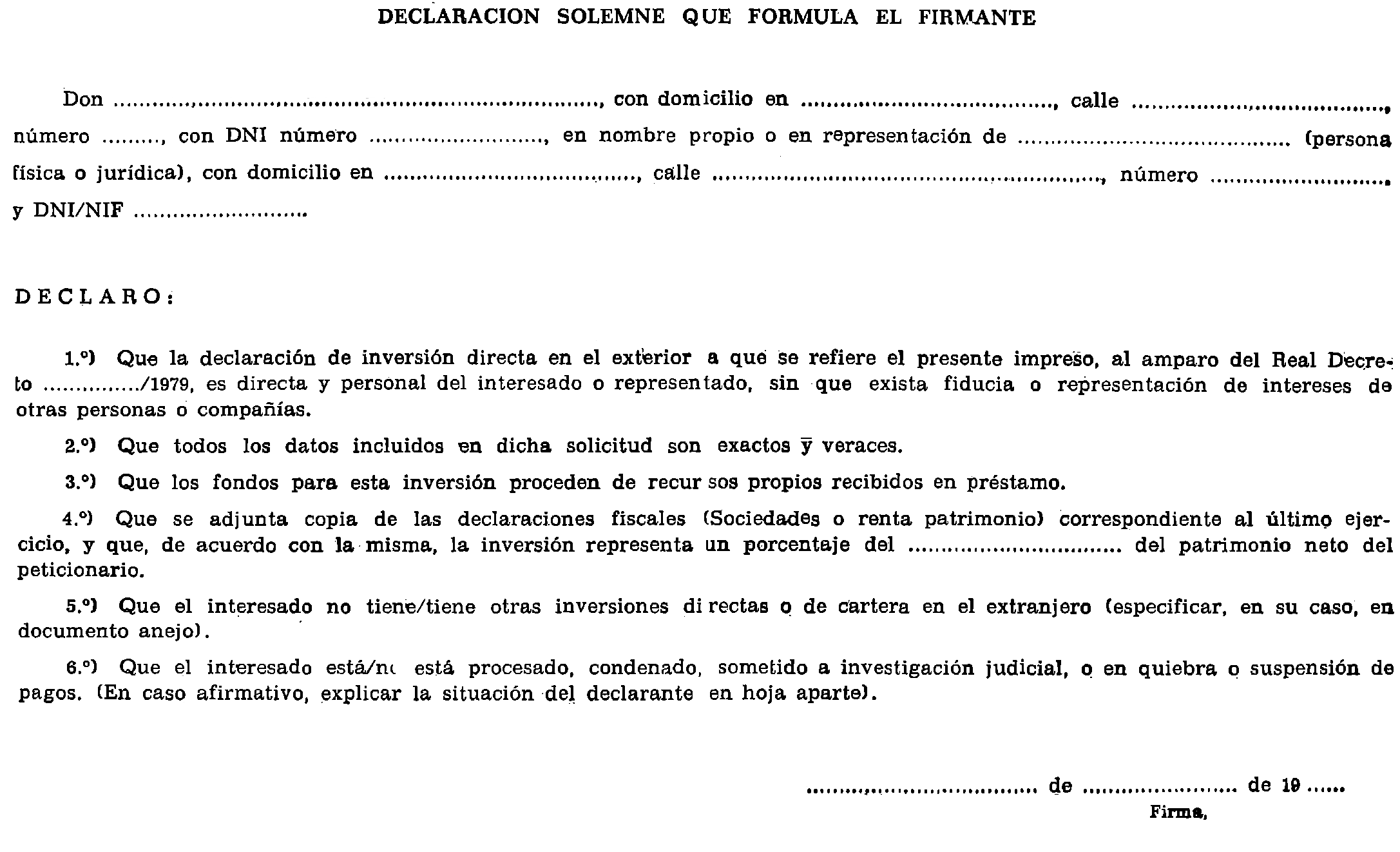

DECLARACION JURADA

El declarante rellenará los datos solicitados en la Declaración jurada, indicará el lugar y la fecha de ésta y estampará su firma y sello, en su caso.

TRANSFERENCIAS AL EXTERIOR

A rellenar por la Administración.

Casillero 1. Titular, domicilio y teléfono. Se indicará el nombre, domicilio y teléfono de la persona que liquíde la inversión, así como su NIF o DNI, en el recuadro superior derecho.

Casillero 2. Número de la declaración. Se indicará el número que le fue asignado a la declaración de inversión que se liquida. En el caso de liquidación de inversiones anteriores a la entrada en vigor del Real Decreto 2236/1979, se consignará «no procede».

Casillero 3. Entidad delegada domiciliataria. Se consignará el nombre y domicilio de la Entidad delegada donde esté domiciliado el expediente individual.

Casillero 4. Fecha de verificación o de autorización. Se consignará la fecha en que fue verificada la inversión original o transcurrió el plazo de treinta días previstos en el artículo 6.2 del Real Decreto 2236/1979. En el caso de liquidación de inversiones anteriores a la entrada en vigor del Real Decreto 2236/1979, se indicará la fecha de autorización de la inversión original.

Casillero 5. Razón social y domicilio. Se indicará el nombre y domicilio de la Entidad extranjera cuya inversión se liquida, tachándose con una cruz (X) el recuadro que corresponda, según se trate de una Sociedad (1), Sucursal (2) o Delegación (3).

Casillero 6. País. Se indicará el país donde estuviera domiciliada la Entidad extranjera.

Casillero 7. Actividad principal. Se indicará la actividad principal de la Entidad extranjera. En el recuadro superior derecho se indicará a nivel de tres dígitos el código correspondiente a dicha actividad, de acuerdo con la Clasificación Nacional de Actividades Económicas (Decreto 2518/1974, «Boletín Oficial del Estado» de 12 de septiembre).

Casillero 8. Razón social y domicilio del adquirente. Se indicará el nombre, domicilio y. nacionalidad de la Entidad adquirente de la participación que se liquida.

Casillero 9. Valor nominal de la venta (en moneda del país). Se indicará la denominación de la moneda del país y el valor nominal de la participación que se liquida.

Casillero 10. Porcentaje del valor nominal de la venta sobre el capital social. Se indicará el porcentaje que representa la participación que se liquida sobre el capital social de la Entidad extranjera.

Casillero 11. Valor efectivo de la venta. Se indicará en valores absolutos el importe del precio de la compraventa, tanto en moneda del país como su contravalor en pesetas y dólares, en la fecha de la liquidación.

Casillero 12. Valor teórico según último balance (en moneda del país). Se indicará el valor teórico de la participación que se liquida que resulte de acuerdo con los datos del último balance de la Entidad extranjera. Deberá adjuntarse copia de dicho balance.

Casillero 13. Explicación de la diferencia entre el valor efectivo y el valor teórico. En el caso de que el valor efectivo sea inferior al valor teórico se indicarán las razones que justifiquen esta diferencia.

Casillero 14. Fecha y firma del declarante. Se indicará la fecha en que se realiza la declaración, estampando el declarante su firma y el sello, en su caso.

Casilleros 15 y 16. A rellenar por la Administración.

Casillero 1. Titular, domicilio y teléfono. Se indicará el nombre, domicilio y teléfono de la persona titular de la inversión, así como su NIF o DNI en el recuadro superior derecho.

Casillero 2. Número de declaración. Se indicará el número que le fue asignado a la declaración de inversión a que se refiere la comunicación. En el caso de inversiones anteriores a la entrada en vigor del Real Decreto 2236/1979, se consignará «no procede».

Casillero 3. Entidad delegada domiciliataria. Se consignará el nombre y domicilio de la Entidad delegada donde esté domiciliado el expediente individual.

Casillero 4. Razón social y domicilio (Entidad extranjera). Se indicará el nombre y domicilio de la Entidad extranjera a que se refiere la comunicación de inversión, fechándose con una cruz (X) el recuadro que corresponda, según se trate de una Sociedad (1), Sucursal (2) o Delegación (3).

Casillero 5. Fecha de verificación o de autorización. Se consignará la fecha en que fue verificada la inversión original o transcurrió el plazo de treinta dias previsto en el artículo 6.2 del Real Decreto 2236/1979.

En el caso de liquidación de inversiones anteriores a la entrada en vigor del Real Decreto 2236/1979, se indicará la fecha de autorización de la inversión original.

Casillero 6. País. Se indicará él país donde esté domiciliada la Entidad extranjera.

Casillero 7. Actividad principal. Se indicará la actividad principal de la Entidad extranjera. En el recuadro superior derecho se indicará a nivel de tres dígitos el código correspondiente a dicha actividad, de acuerdo con la Clasificación Nacional de Actividades Económicas (Decreto 2518/1974, «Boletín Oficial del Estado» de 12 de septiembre).

Casillero 8. Porcentaje de la participación española en el capital. Se indicará el porcentaje de participación española en el capital social de la Entidad extranjera. En el caso de Sucursales y Delegaciones se indicará «no procede».

Casillero 9. Datos de tres ejercicios económicos (en miles de dólares). En el caso de Sociedades y Sucursales se indicarán, en miles de dólares, los datos del ejercicio a que se refiere la comunicación y la previsión para el ejercicio en curso y el próximo.

En el caso de Delegaciones se indicarán, para los mismos ejercicios, los ingresos en divisas para España, con su desglose correspondiente, debidos a la actividad de la Delegación. Se incluirá en hoja aparte presupuesto de gastos para el próximo ejercicio, desglosado en los siguientes conceptos: salarios, material de oficina, vehículos, alquiler, gastos de viaje y cualquier otro que se considere importante.

Casillero 10. Beneficios del ejercicio. Se indicará la cifra de beneficios después del impuesto y su distribución entre asignación «a capital» (a), «a reservas» (b) y «dividendos» (c).

Casillero 11. Otros datos de interés. Espacio reservado para que el declarante informe brevemente de los hechos más significativos referentes a la Entidad extranjera en el ejercicio a que se refiere la declaración y las previsiones para el ejercicio en curso. Especialmente deberá justificar las desviaciones producidas entre los datos reales del último ejercicio y las previsiones incluidas en la declaración de inversión o última comunicación anual Si es necesario se utilizará hoja adjunta en caso de falta de espacio.

Casillero 12. Fecha y firma del titular. Se indicará le fecha en que se realiza la comunicación, estampando el declarante su firma y el sello, en su caso.

Casilleros 13 y 14. A rellenar por la Administración.

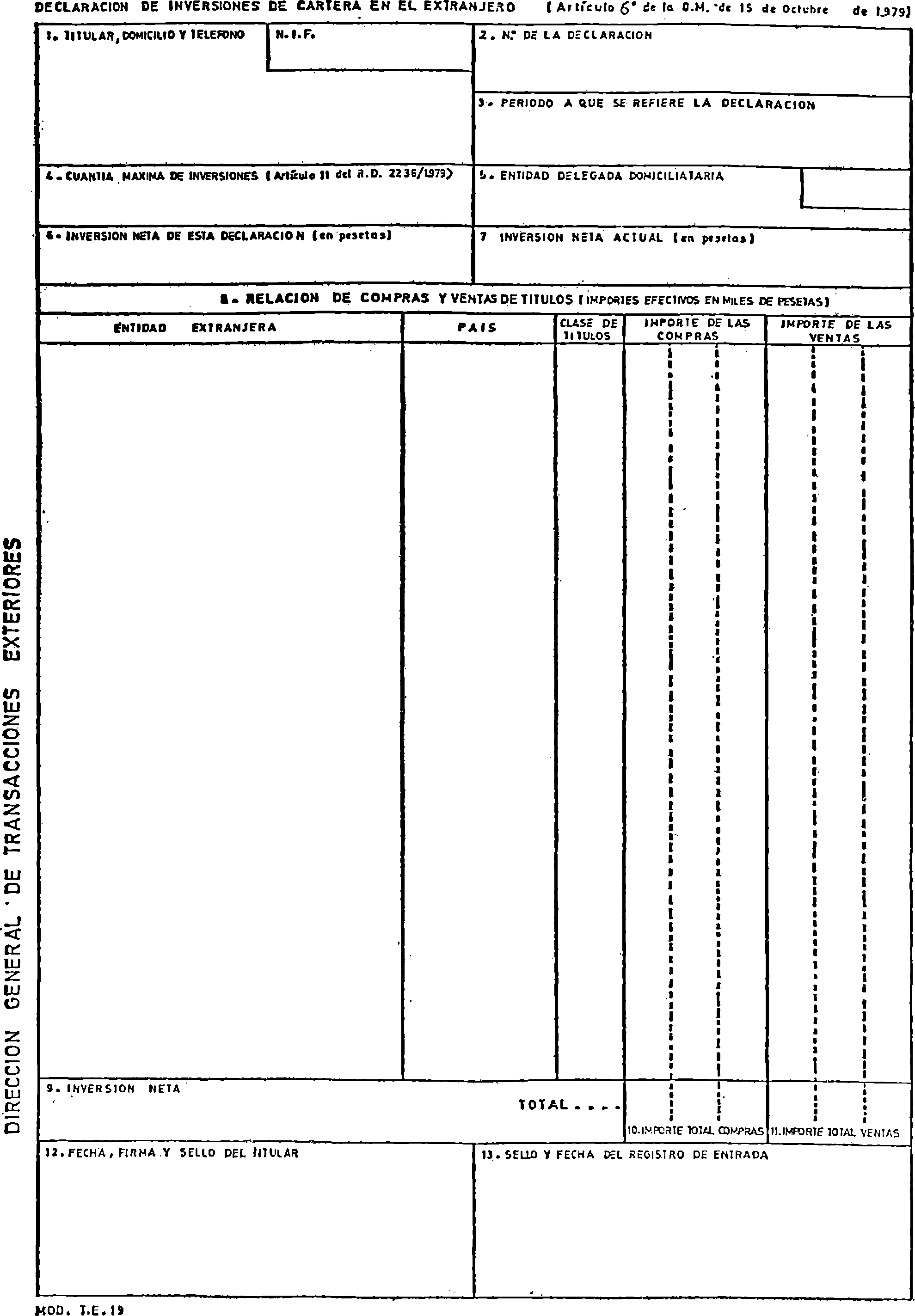

Casillero 1. Titular, domicilio y teléfono. Se indicará el nombre, domicilio y teléfono de la Entidad que lleve a cabo la inversión, así como su NIF en el recuadro superior derecho.

Casillero 2. Número de la declaración. Es el que figura impreso.

Casillero 3. Periodo a que se refiere la declaración. Se indicará el mes y año a que sé refieren las operaciones objeto de esta declaración.

Casillero 4. Cuantía máxima de las inversiones (artículo 11 del Real Decreto 2230/1979). Se indicará el importe máximo en pesetas de inversiones de cartera a que está autorizada la Entidad declarante, de acuerdo con lo dispuesto en el artículo 11 del Real Decreto 2236/1979.

Casillero 5. Entidad delegada domiciliataria. En el caso de que el declarante no sea una Entidad delegada deberá indicar el nombre y domicilio de una de dichas Entidades delegadas donde queden domiciliadas, las inversiones de cartera del declarante.

Casillero 6. Inversión neta de esta declaración (en pesetas). Se indicará la diferencia en pesetas entre las adquisiciones y las ventas de títulos realizadas durante el período a que se refiere la declaración.

Casillero 7. Inversión neta actual (en pesetas). Se indicará la suma de las inversiones netas realizadas anteriormente más el importe de la inversión neta de esta declaración.

Casillero 8. Relación de compras y ventas de títulos. Se indicarán los importes efectivos, en miles de pesetas, de las distintas operaciones de compra y venta de títulos, señalando, igualmente, para cada operación los datos que se solicitan: Entidad extranjera emisora de los títulos, país del domicilio de dicha Entidad, clase de títulos: Renta fija (r. f.) o renta variable (r. v.).

En el caso de qué el espacio disponible en el impreso no sea suficiente se continuará la relación en el impreso previsto a tal efecto (TE 19, hojas segundas).

Casillero 9. Inversión neta. Se indicará la cifra que corresponda a la diferencia entre los casilleros 10 y 11. Si la declaración no incluye ninguna hoja segunda, deberá coincidir con la cifra indicada en el casillero 6.

Casillero 10. Importe total de las compras. Se indicará la cifra total resultante de sumar los importes de las operaciones de compra de títulos.

Casillero 11. Importe total de las ventas. Se indicará la cifra total resultante de sumar los importes de las operaciones de venta de títulos.

Casillero 12. Fecha, firma y sello, del titular. Se indicará la fecha en que se realiza la declaración, estampando el declarante su firma y el sello.

Casillero 13. A rellenar por la Administración.

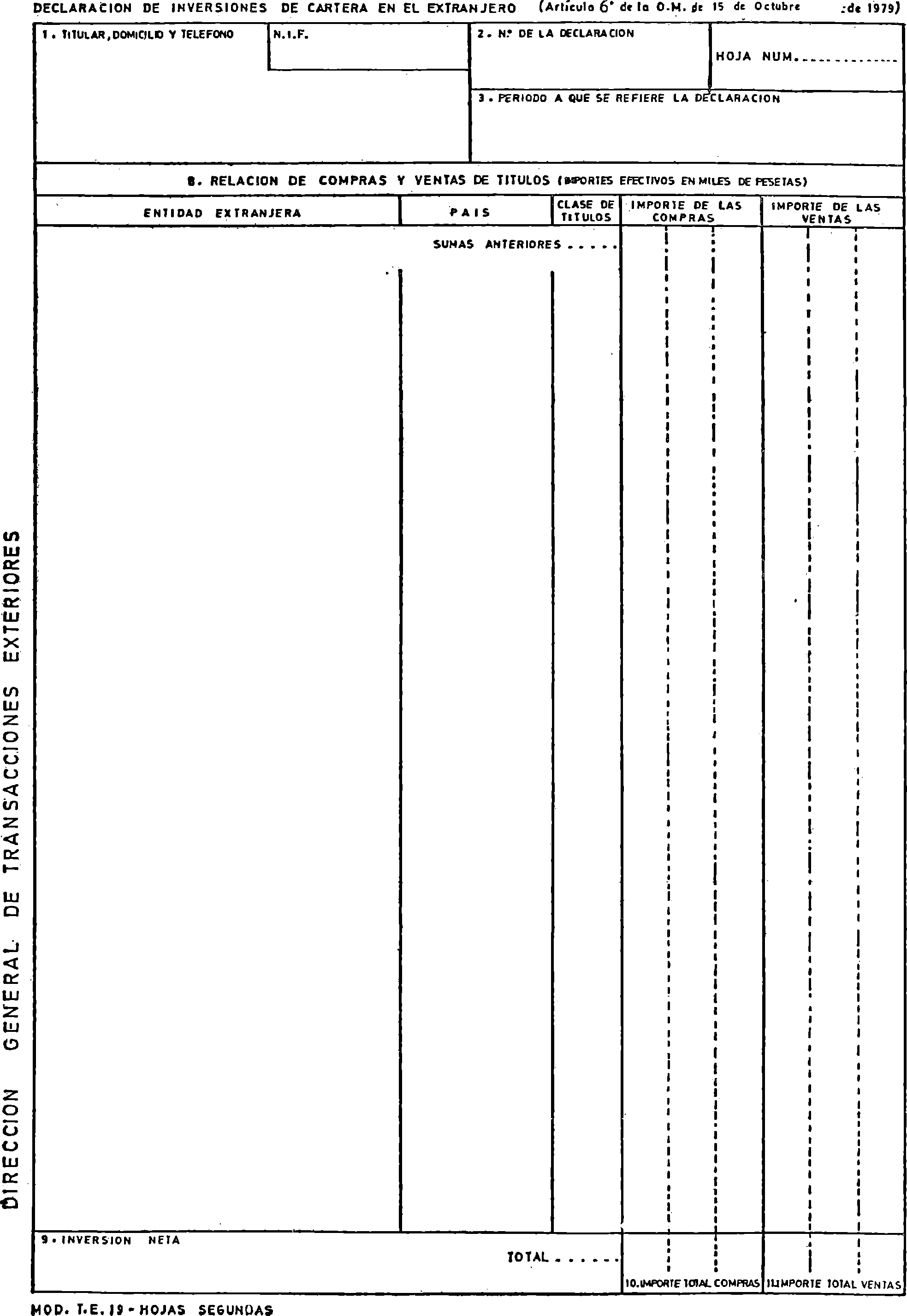

Casilleros 1 y 3. Se rellenarán de acuerdo con la hoja primera del impreso TE 19.

Casillero 2. Número de la declaración y Hoja n.°................ Se indicará el número que aparee impreso en la hoja primera del TE 19, así como e! número correlativo que le corresponda a esta hoja.

Casillero 8. Relación de compras y ventas de títulos. Se rellenará igual que el mismo casillero de la hoja primera arrastrando las sumas anteriores de las operaciones relacionadas en la(s) hoja(s) anterior(es).

Casillero 9. Inversión neta. Se indicará la diferencia entre los casilleros 10 y 11. En el caso de que se trate de la última hoja de la declaración, dicho importe deberá coincidir con el indicado en el casillero 6 de la hoja primera.

Casillero 10. Importe total de las compras. Se indicará la cifra total resultante de sumar los importes de las operaciones de compra de títulos relacionados en ésta y en la(s) hoja(s) anterior (es).

Casillero 11. Importe total de las ventas. Se indicará la cifra total resultante de sumar los importes de las operaciones de venta de títulos relacionados en ésta y en la(s) hoja(s) anteriores).

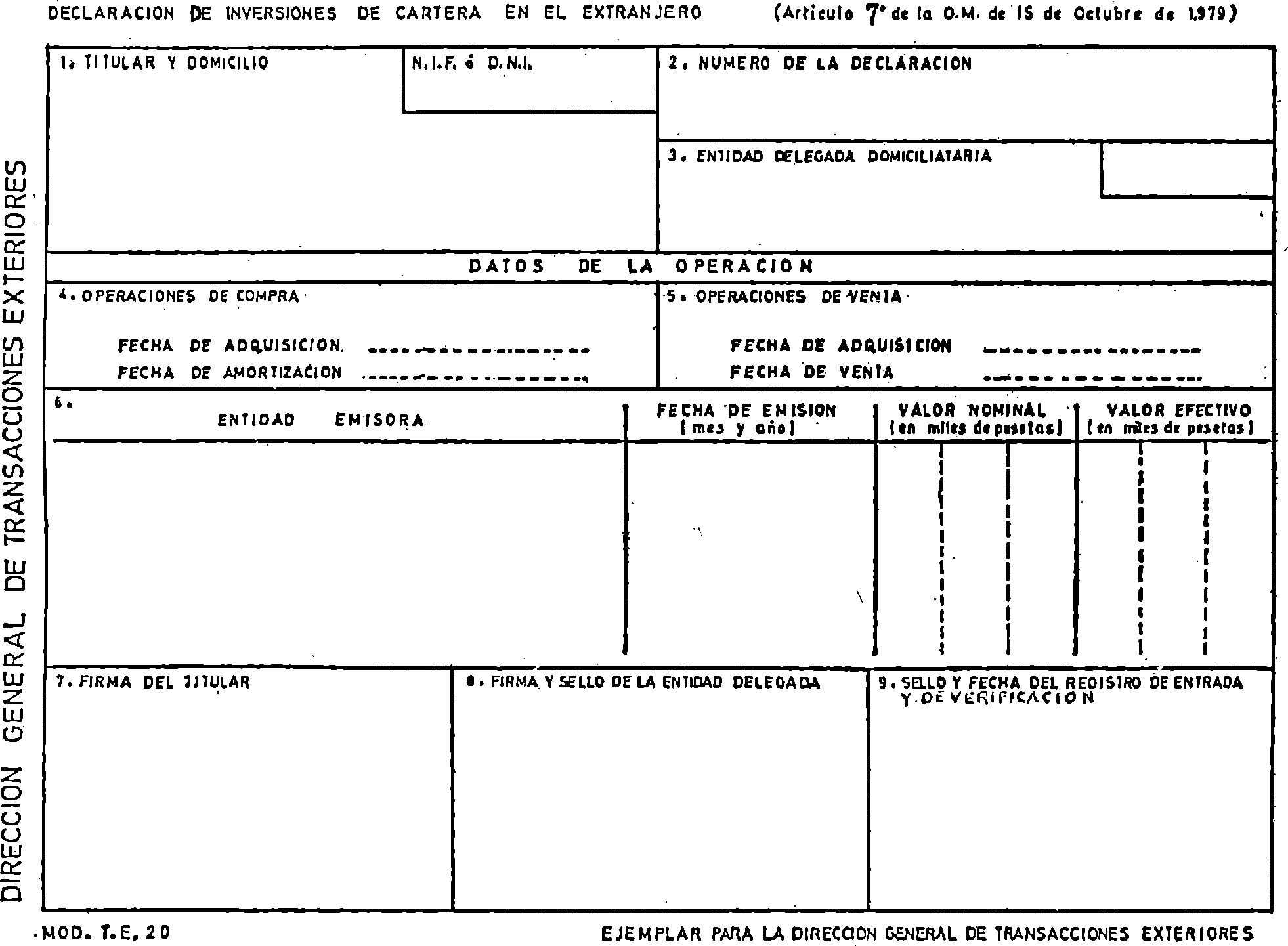

Casillero 1. Titular y domicilio. Se indicará el nombre y domicilio de la persona que lleva a cabo la inversión, así como su NIF o DNI en el recuadro superior derecho.

Casillero 2. Número de la declaración. Es el número que aparece impreso.

Casillero 3. Entidad delegada domiciliatario. Se indicará el nombre y domicilio de la Entidad delegada donde se domicilia la operación.

Casillero 4. Operaciones de compra. En el caso de que la declaración se refiera a una compra de títulos se indicará la fecha de adquisición de dichos títulos y su fecha de amortización, según las condiciones de emisión.

Casillero 5. Operaciones de venta. En el caso de que la declaración se refiera a una venta de títulos se indicará la fecha en que dichos títulos fueron adquiridos y la fecha en que se ha realizad la venta.

Casillero 6. Datos de la operación. Se indicará el número y denominación de la Entidad emisora de los títulos, la fecha de emisión de los mismos (mes y año), así como el valor nomina) y el valor efectivo, en miles de pesetas, de la que se declara. La variación en el valor efectivo de la operación declarada como consecuencia de oscilaciones en la cotización no afecta a la validez de la declaración.

Casillero 7. Firma del titular. El declarante estampará su firma en este casillero.

Casillero 8. Firma y sello de la Entidad delegada. La Entidad delegada a través de la cual se realiza esta operación firmará y sellará este casillero.

Casillero 9. A rellenar por la Administración.

1. Características jurídicas y económicas del solicitante.

1.1. Datos de identificación.

1.1.1. Nombre y forma jurídica.

1.1.2. Fecha de constitución o de iniciación de sus actividades.

1.1.3. Código de identificación (Sociedades y demás Entidades jurídicas), documento nacional de identidad (personas físicas).

1.1.4. Domicilio. (En su caso, también el de la planta industrial.)

1.1.5. Teléfono.

1.1.6. Descripción de las principales actividades a las que se dedica el inversor.

1.2. Datos económicos.

1.2.1. Capital actual.

1.2.2. Cifras de reservas efectivas de acuerdo con el último balance aprobado (deducidas, en su caso, las pérdidas acumuladas).

1.2.3. Participación de capital extranjero, en caso de que exista, con especificación de volumen, porcentaje y determinación de los partícipes extranjeros. En su caso, Organismo que autorizó la participación extranjera y fecha de la autorización.

1.2.4. Fotocopia de los balances y cuenta de Pérdidas y Ganancias presentados a Hacienda a efectos fiscales en los dos últimos ejercicios económicos. Los Empresarios individuales suministrarán el balance de situación y cuenta de Pérdidas y Ganancias de los dos últimos ejercicios, debidamente firmados.

1.2.5. Cifra de ventas o volumen de negocios de la Empresa española durante los tres últimos ejercicios económicos.

1.2.6. Exportaciones de bienes y servicios realizadas en los tres últimos años, con indicación de su volumen de los países, de destino y del importe global de las divisas ingresadas como consecuencia de dichas exportaciones.

1.2.7. Cifras de importación de los tres últimos ejercicios, con expresión separada de las cantidades correspondientes a tráfico de perfeccionamiento.

1.2.8. Número de empleados del solicitante.

2. Características jurídicas y económicas de la Empresa exterior.

2.1. Caso de constitución de Empresa nueva.

2.1.1. Identificación.

2.1.1.1. Nombre, forma jurídica y domicilio que se prevén (indicando ciudad y provincia o departamento y, asimismo, en su caso, de la planta industrial).

2.1.1.2. Transcripción literal del objeto social de la Empresa cuya constitución se proyecta en el exterior.

2.1.1.3. Capital social proyectado en la divisa del país donde se piense constituir la Empresa y su equivalencia en pesetas.

2.1.2. Participación española.

2.1.2.1. Especificación de su volumen en divisas y pesetas.

2.1.2.2. Porcentaje sobre el capital total.

2.1.2.3. Forma en que se materializará la participación española.

a) Adquisición de divisas en el mercado nacional; su importe.

b) Aportaciones «in natura» (bienes de equipo, materias primas, productos semielaborados, etc.); su importe.

c) Aportaciones inmateriales (patentes, licencias de fabricación, asistencia técnica, etc.); su importe.

2.1.2.4. Forma en que el inversor español financiará su participación (con cargo a recursos propios, ampliando su capital, solicitando créditos, etc.).

2.1.3. Participación extranjera.

2.1.3.1. Relación de socios extranjeros.

2.1.3.2. Volumen en divisas de la participación extranjera.

2.1.3.3. Porcentaje.

2.1.3.4. Forma en que se materializará la participación extranjera.

a) Divisas; su importe.

b) Aportaciones «in natura» (bienes de equipo, materias primas, productos semielaborados, etc.); su importe.

c) Aportaciones inmateriales (patentes, licencias de fabricación, asistencia técnica, etc.); su importe.

2.1.4. Necesidades de inversión de la proyectada Empresa.

2.1.4.1. Capital fijo:

a) Terrenos..........................................................................

b) Edificios...........................................................................

c) Instalaciones....................................................................

d) Maquinaria nacional.........................................................

e) Maquinaria extranjera......................................................

f) Mobiliario..........................................................................

g) Vehículos..........................................................................

h) Otros activos materiales...................................................

i) Patentes.............................................................................

j) Licencias de fabricación....................................................

k) Asistencia técnica.............................................................

l) Otros activos inmateriales.................................................

2.1.4.2. Capital circulante......................................................

2.1.4.3 Inversión total............................................................

2.1.5. Financiación programada.

2.1.5.1. Recursos propios........................................................

2.1.5.2. Recursos ajenos.........................................................

a) Procedentes del país donde se proyecta establecer la nueva Empresa.........

b) Procedentes de España.......

c) Procedentes de terceros países.........

En su caso, se indicará si los recursos ajenos utilizados por la Empresa exterior requerirán la prestación de avales o garantías por parte del inversor español o de residentes en España.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid