Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Plan de Competitividad para el Sector Textil/Confección (PTC) está dirigido al fomento de la innovación y el desarrollo tecnológico del sector textil y de la confección, con vistas a incrementar su competitividad como factor clave, así como favorecer su integración en el mercado internacional.

Esta circunstancia se hace todavía más oportuna, teniendo en cuenta el proceso de liberalización del comercio internacional de productos textiles y de la confección, acordado en la Ronda Uruguay, y que culminará con la total eliminación de las restricciones cuantitativas el 1 de enero de 2005.

El PTC apoyará proyectos con una elevada carga tecnológica e innovadora, sin olvidar la extensión de la aplicación de las nuevas tecnologías a las pequeñas y medianas empresas, ya sea directamente o a través de los servicios prestados por las entidades sin fin de lucro.

Las ayudas aplicadas por el PTC lo son sin perjuicio de que las empresas y entidades sin fin de lucro puedan acceder a otras procedentes de los diferentes programas de promoción del Ministerio de Ciencia y Tecnología, siempre que se refieran a programas con un contenido diferenciado al contemplado en el presente Plan.

Este Plan mejora el anterior Plan sobre medidas de adaptación a la competencia internacional y de diversificación de zonas con implantación de industria textil-confección, aprobado por Orden de 22 de mayo de 1997, por cuanto que no contempla la territorialización de las empresas beneficiarias, que limitaba el acceso al mismo, y que es más especializado al concentrar las ayudas en aquellos aspectos inversores centrados en la innovación y el desarrollo tecnológico.

Los instrumentos que se presentan cubren diferentes ámbitos de aplicación. Se distinguen, en primer lugar, aquellos instrumentos que se dirigen directamente a la empresa, en forma de anticipos y subvenciones para cubrir inversiones destinadas a proyectos de innovación del proceso productivo, del producto, de gestión y desarrollo de nuevas tecnologías, y en segundo lugar, los que tienen un itinerario indirecto y favorecen a grupos de empresas para la realización de diagnósticos y auditorías, difundir las innovaciones a través de acciones de demostración empresarial, y reforzar los factores de competitividad de los distritos textil-confección, incluyendo la creación de centros de desarrollo tecnológico sin fin de lucro. Por último, la presente Orden también contempla destinar subvenciones al fomento de la cooperación entre empresas.

Esta Orden se dicta al amparo de la competencia exclusiva del Estado en materia de fomento y coordinación general de la investigación científica y técnica, establecida por el artículo 149.1.15.ª de la Constitución.

En su virtud dispongo:

1. El Plan de Competitividad para el Sector Textil/Confección tiene como objeto apoyar proyectos tecnológicos dirigidos prioritariamente a la aplicación de las nuevas tecnologías a las pequeñas y medianas empresas del sector textil-confección, directamente o a través de los servicios prestados a las mismas por las entidades sin fin de lucro, apoyando fundamentalmente las actividades de investigación industrial y de desarrollo precompetitivas, dentro del objetivo general de adaptación de las industrias textiles y de la confección a las nuevas condiciones de competitividad de los mercados internacionales.

2. Se considerarán acciones elegibles todas aquellas que tengan por objeto:

a) Actividades directas de I+D en los procesos, nuevos materiales o nuevos productos, así como la difusión de los resultados de las actividades anteriores.

b) Acciones complementarias de las anteriores que, dado el carácter atomizado del sector, se requieran para poder llevar a cabo proyectos de desarrollo tecnológico y precompetitivo, y que pueden cubrir áreas de cooperación entre empresas y entidades sin fin de lucro, inversión en equipos de tecnología avanzada y actuaciones encaminadas a mejorar la capacitación del personal implicado.

1. Podrán recibir ayudas con cargo a los correspondientes Presupuestos Generales del Estado, las empresas industriales y las agrupaciones o asociaciones de empresas del sector textil-confección, y las entidades sin fin de lucro y de desarrollo tecnológico que realicen mayoritariamente su actividad en el ámbito de dicho sector.

A estos efectos, se entenderá por agrupación o asociación toda entidad formada por dos o más empresas o instituciones con personalidad jurídica propia y que antes de la presentación de la solicitud de ayuda esté legalmente constituida. Por entidades sin fin de lucro se entenderán las asociaciones, fundaciones, corporaciones, organismos públicos, y otras entidades sin fin de lucro.

Están excluidas las empresas cuya actividad exclusiva sea la comercialización, excepto cuando las empresas comercializadoras están participadas por una empresa o grupo industrial en más de un 25 por 100 o que realicen las actividades comerciales de las empresas industriales del grupo, en cuyos casos podrán ser beneficiarias de las ayudas.

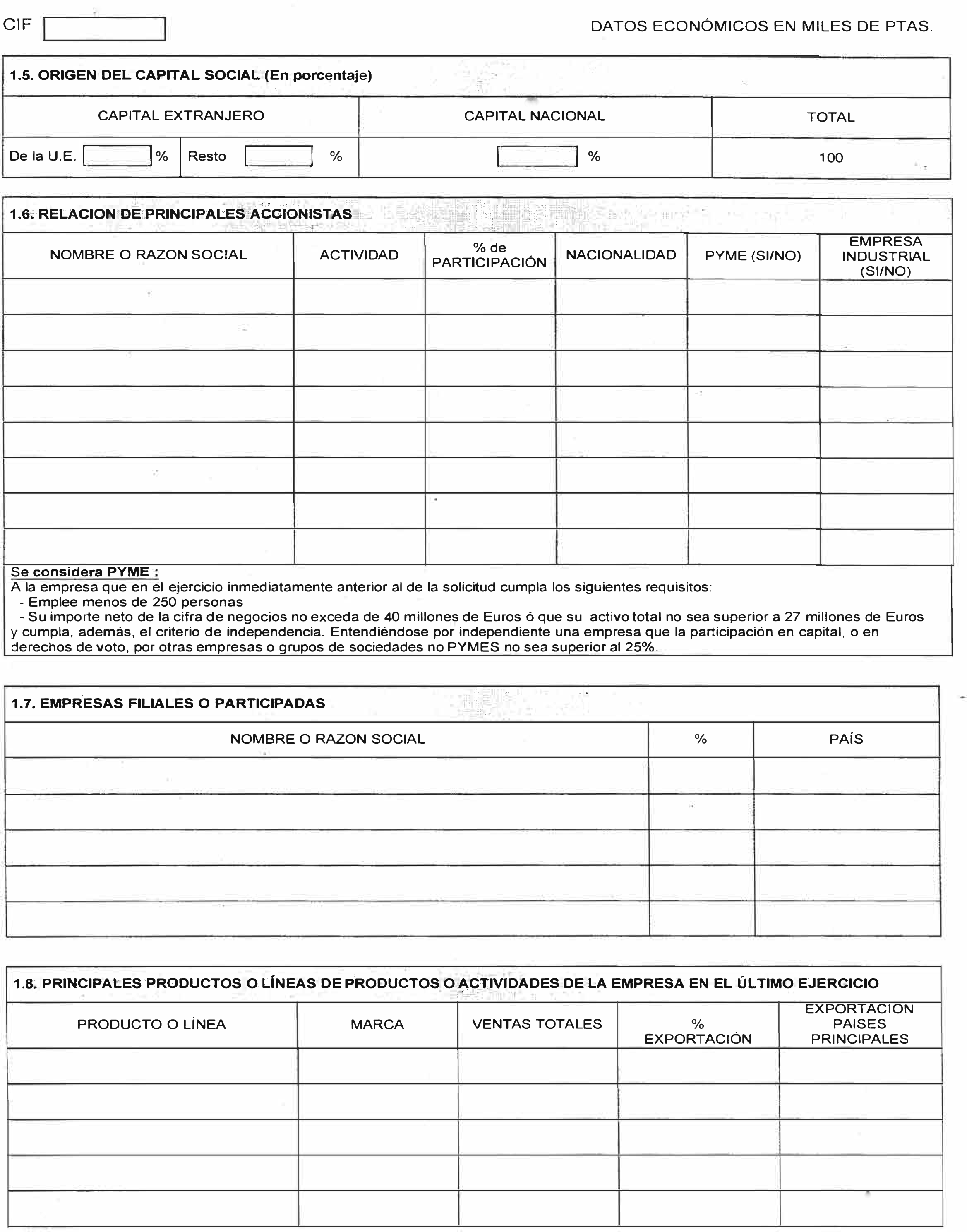

2. El Plan se aplicará fundamentalmente a PYMES, definidas de conformidad con la Recomendación de la Comisión Europea, de 3 de abril de 1996, sobre la definición de Pequeñas y Medianas Empresas, en los siguientes términos:

a) Se considerará pequeña empresa aquella que no tenga más de 50 trabajadores, ni un volumen de negocio anual superior a 7 millones de euros, ni un activo total superior a 5 millones de euros.

b) Se considerará mediana empresa aquella que no tenga más de 250 trabajadores, ni un volumen de negocio anual superior a 40 millones de euros, ni un activo superior a 27 millones de euros.

En ambos casos se exigirá, adicionalmente, no estar participada en un 25 por 100 o más de su capital o de sus derechos de voto por otras que no reúnan los requisitos anteriores, salvo que sean sociedades públicas sin participación, sociedades de capital riesgo o inversores institucionales, siempre que éstos no ejerzan, individual o conjuntamente, ningún control sobre la empresa.

El ámbito temporal de vigencia de esta Orden comprende el año 2000.

1. Las ayudas previstas serán instrumentadas como anticipos reembolsables o como subvenciones, de conformidad con lo establecido en los apartados siguientes.

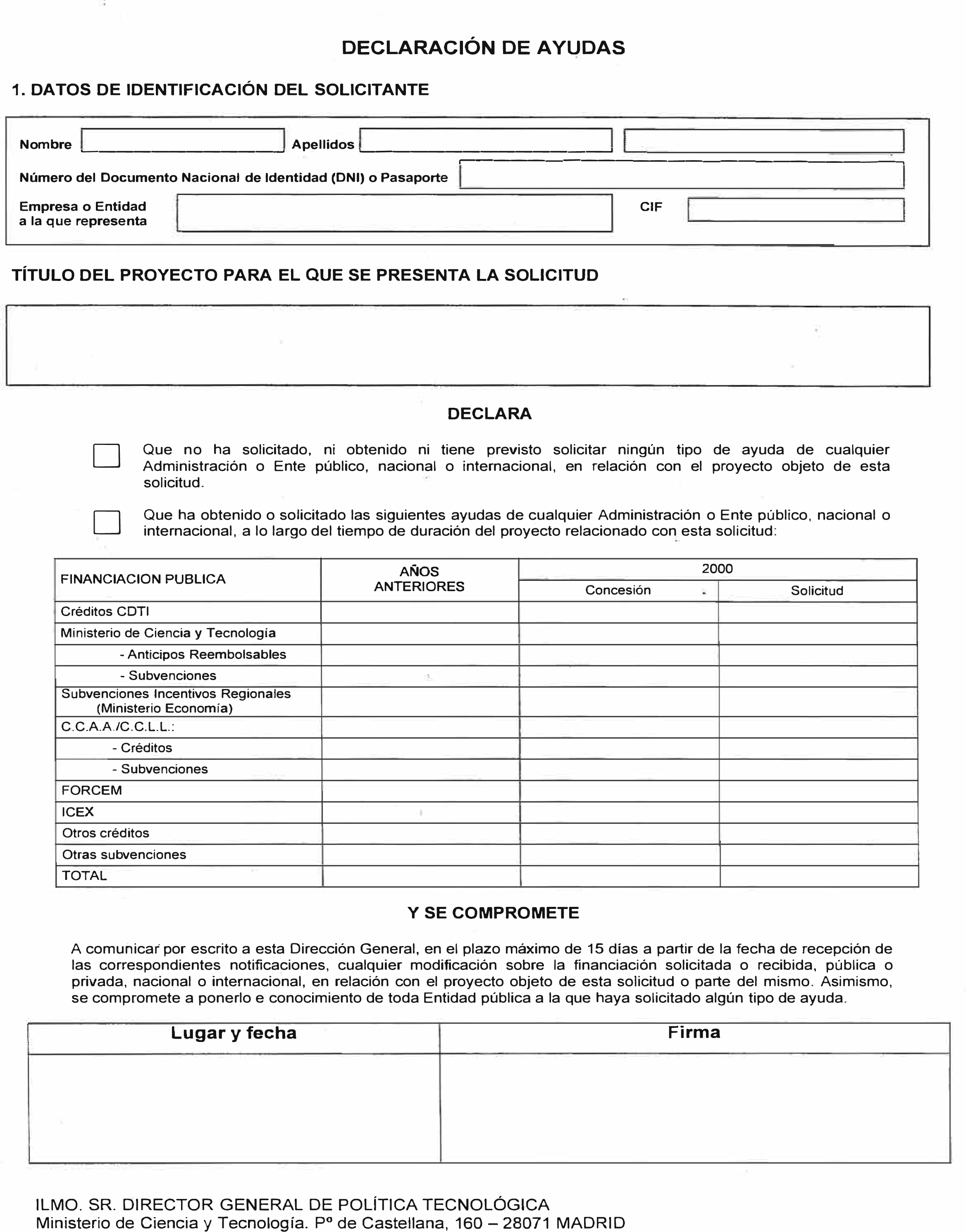

2. Una misma actividad podrá ser objeto de ayuda por otras líneas, ya sean de la Administración General del Estado o de la Autonómica, pero su cuantía acumulada no podrá sobrepasar los porcentajes máximos establecidos por la presente Orden o por la correspondiente normativa de la Unión Europea. Se observarán, en todo caso, las reglas de acumulación de ayudas establecidas en la Unión Europea. A tal efecto, cada beneficiario presentará una declaración según el modelo del anexo II.

3. Tanto la concesión, como las cuantías de las ayudas, estarán supeditadas a las disponibilidades existentes en las partidas correspondientes de los Presupuestos Generales del Estado.

La aplicación presupuestaria a la que se imputarán las ayudas concedidas en el año 2000 será la siguiente:

A empresas privadas, la 20.04.722D.772.

A familias e instituciones sin fines de lucro, la 20.04.722D.782.

Préstamos a largo plazo, la 20.04.722D.831.

1. Para actividades de I+D (investigación industrial o de desarrollo precompetitivas) de proceso, de producto, de gestión y desarrollo de nuevas tecnologías, realizadas por empresas, el importe máximo del anticipo será del 100 por 100 de los gastos y costes sufragables del proyecto.

Si la ayuda va destinada a una empresa grande, se establece como requisito que se aplique para llevar a cabo actividades de I+D adicionales, respecto de las que habitualmente venga realizando la empresa.

De acuerdo con el documento 96/C45/06 de la UE, se definen las actividades susceptibles de apoyo, y sus costes y gastos sufragables, de la forma siguiente:

Por investigación industrial, se entiende la investigación planificada o estudios críticos cuyo objeto es la adquisición de nuevos conocimientos que puedan resultar de utilidad para la creación de nuevos productos, procesos o servicios o contribuir a mejorar considerablemente los productos, procesos o servicios existentes.

Por actividad de desarrollo precompetitiva, se entiende la materialización de los resultados de la investigación industrial en un plano, esquema o diseño para productos, procesos o servicios nuevos, modificados o mejorados, destinados a su venta o su utilización, incluida la creación de un primer prototipo no comercializable. Puede abarcar también la formulación conceptual y el diseño de otros productos, procesos o servicios, así como proyectos de demostración inicial o proyectos piloto, siempre que dichos proyectos no puedan convertirse o utilizarse para aplicaciones industriales o su explotación comercial. No incluye las modificaciones habituales o periódicas efectuadas en productos, líneas de producción, procesos de fabricación, servicios existentes y otras operaciones en curso, aun cuando dichas modificaciones puedan representar mejoras de los mismos.

Los gastos y costes sufragables para actividades de I+D (investigación industrial o de desarrollo precompetitivas), son los siguientes:

Gastos de personal (investigadores, técnicos y demás personal auxiliar dedicados exclusivamente a la actividad de investigación).

Costes de instrumental y material, utilizados exclusiva y permanentemente para la actividad de investigación.

Costes de los servicios de asesoría y similares, adquiridos a fuentes externas, y utilizados exclusivamente para la actividad de investigación (incluida la investigación propiamente dicha, los conocimientos técnicos, las patentes, etc.).

Gastos generales suplementarios directamente derivados de la actividad de investigación.

Otros gastos de explotación directamente derivados de la actividad de investigación (por ejemplo: costes de material, suministros y productos similares).

2. Podrán concederse anticipos reembolsables para apoyar inversiones, exclusivamente de PYMES, en adquisición de equipos y su software asociado, de tecnología avanzada, relacionados con el diseño, sistemas inteligentes de fabricación, control de la calidad, logística y distribución, y siempre que estas inversiones impliquen un cambio fundamental en el producto o en los procedimientos de producción de la empresa, y cuya incorporación no implique incremento de su capacidad de producción.

3. Los límites de cuantía de la ayuda serán los siguientes:

Cuando la actuación se realice en una región asistida de la letra a) o de la letra c), del artículo 87.3 del TCE, la cuantía máxima de la ayuda será del 100 por 100 de los costes sufragables del proyecto.

Cuando la actuación no se realice en una región asistida según las letras a) o c) del artículo 87.3 del TCE, el anticipo podrá alcanzar el 70 por 100 en las pequeñas empresas y el 35 por 100 en las medianas.

4. El tipo de interés aplicable será del 0 por 100 anual, y el periodo máximo de amortización será de doce años, con dos años de carencia.

1. Empresas:

a) Podrán concederse subvenciones a PYMES para los proyectos de I+D descritos en el apartado quinto.1, en función de la naturaleza del proyecto y su incidencia en la competitividad de la empresa y del sector. El importe máximo de la subvención será conforme a la siguiente tabla:

|

Ayuda regional |

Investigación industrial — Porcentaje |

Desarrollo precompetitivo — Porcentaje |

|---|---|---|

| Región asistida a). | 70 | 45 |

| Región asistida c). | 65 | 40 |

| Región no asistida. | 60 | 35 |

b) Podrán ser objeto de subvención de hasta el 50 por 100 los gastos de las empresas PYMES de textil-confección en servicios prestados por entidades sin fin de lucro para realización de estudios, diagnósticos y auditorías, acciones de demostración y difusión de innovaciones, y actuaciones de apoyo a la innovación tecnológica y organizativa. Si el apoyo externo proviene de empresas especializadas, la cuantía de la subvención será como máximo del 40 por 100.

En el caso de realización de estudios, diagnósticos y auditorías, el gasto subvencionable deberá ser superior a 10.000 euros.

Para las actuaciones ligadas a servicios externos prestados por entidades sin fin de lucro o empresas especializadas, el gasto subvencionable será exclusivamente el coste de estos servicios.

c) Podrán concederse subvenciones para gastos de formación externa del personal directamente involucrado en las innovaciones generadas o aplicadas, o bien afectado por las mismas, siempre que el peticionario no haya obtenido financiación para dichos gastos a través de otros programas de ayuda.

La cuantía máxima para estas ayudas de formación será, para empresas grandes, del 25 por 100 de los gastos y costes subvencionables. Para PYMES, esta cuantía podrá incrementarse en 10 puntos porcentuales. Asimismo, para todas las empresas, se podrán aplicar incrementos de 10 y 5 puntos porcentuales, cuando la actuación se realice en una región asistida de la letra a), o de la letra c) del artículo 87.3 del TCE, respectivamente. Para las actuaciones de formación, se consideran subvencionables: los costes del personal docente y otros gastos ligados única y exclusivamente a la actividad formativa.

2. Entidades sin fin de lucro:

a) Los proyectos de I+D descritos en el apartado quinto.1, presentados por entidades sin fin de lucro, podrán subvencionarse hasta un máximo del 70 por 100 de los gastos y costes sufragables, así como las inversiones en equipos citadas en el apartado quinto.2.

b) Las entidades sin fin de lucro podrán presentar proyectos para la realización de estudios, diagnósticos y auditorías, acciones de demostración y difusión de innovaciones, y actuaciones de apoyo a la innovación tecnológica y organizativa.

En el caso de realización de estudios, diagnósticos y auditorias, el gasto subvencionable deberá ser superior a 10.000 euros.

La cuantía de la subvención será como máximo del 50%. El gasto subvencionable será exclusivamente el coste de estos servicios. Esta ayuda será incompatible con la del apartado sexto.1.b.

c) Por iniciativa de las empresas, y con el fin de reforzar los factores externos de competitividad, las asociaciones empresariales del sector podrán presentar proyectos para creación de centros de desarrollo tecnológico, siempre que no exista en la zona un centro que proporcione el servicio demandado, y que sus equipos tecnológicos se dediquen exclusiva y permanentemente a las actividades de I+D definidas en el apartado quinto.1.

La cuantía máxima de estas ayudas será del 80 por 100, siempre que se apruebe el correspondiente proyecto justificativo de viabilidad del centro. Los gastos subvencionables serán los del equipo tecnológico y su instalación.

Para las actuaciones de formación descritas en el apartado 1.c), presentadas por entidades sin fin de lucro, la cuantía de la subvención podrá alcanzar el 45 por 100.

3. Cooperación empresarial:

Las subvenciones que se contemplan en este apartado se refieren a PYMES y entidades sin fin de lucro. Las grandes empresas, sólo pueden acogerse a ellas amparándose en la norma «de mínimis», recogida en la Comunicación de la Comisión 96/C 68/06, «Diario Oficial de las Comunidades Europeas» número C 68/96 de 6 de marzo de 1996.

Las actividades a apoyar serán la gestación, puesta en marcha, y desarrollo de acuerdos de cooperación bajo la forma jurídica de agrupación de interés económico, consorcio, asociación, convenio u otras formas jurídicas equivalentes que acrediten suficientemente la existencia del acuerdo, que tengan por objeto mejorar el nivel tecnológico de los procesos productivos y productos existentes o el desarrollo de nuevos, y cualquier otro fin que mejore la competitividad de dos o más socios, sin que introduzcan prácticas restrictivas a la competencia.

Para las actividades citadas más arriba, la cuantía máxima de la subvención será del 50 por 100 del coste o gasto subvencionable.

1. Serán susceptibles de reafianzamiento los avales de sociedades de garantía recíproca a préstamos o créditos que las empresas obtengan de instituciones financieras de acuerdo con la normativa vigente sobre garantía recíproca, y que vayan destinados a financiar las actuaciones contempladas en la presente Orden.

2. Dicho reafianzamiento se llevará a cabo en base al Convenio suscrito entre la Administración General del Estado y la «Compañía Española de Reafianzamiento, Sociedad Anónima» (CERSA), con fecha 11 de abril de 2000.

Las solicitudes se evaluarán de acuerdo a los siguientes criterios:

a) Criterios de carácter general (para todo tipo de proyectos): Estructura del subsector, estructura empresarial del solicitante y viabilidad técnica y económica del proyecto.

b) Criterios de carácter específico (según el tipo de proyecto):

Investigación y desarrollo tecnológico: Carácter innovador, nivel tecnológico del subsector y del solicitante y posible proyección de los resultados al sector.

Cooperación empresarial: Viabilidad e interés del proyecto. Asesoramiento y diagnosis: Calidad del estudio o diagnosis y su integración en proyectos de mejora tecnológica de la empresa.

Diseño, distribución y calidad: Contribución al cambio cualitativo en la organización y aproximación a los índices de tecnificación considerados competitivos.

Formación: Adecuación de las unidades didácticas a las necesidades tecnológicas de la empresa.

A los efectos de la presente Orden, se considera período objeto de la ayuda el comprendido entre el 1 de enero y el 31 de diciembre del año 2000.

1. El órgano competente para la instrucción del procedimiento será la Dirección General de Política Tecnológica.

2. La resolución del procedimiento corresponderá a la Secretaría de Estado de Política Científica y Tecnológica, y se dictará de acuerdo con lo establecido en el Real Decreto 2225/1993, de 17 de diciembre, por el que se aprueba el Reglamento de procedimiento para la concesión de subvenciones públicas.

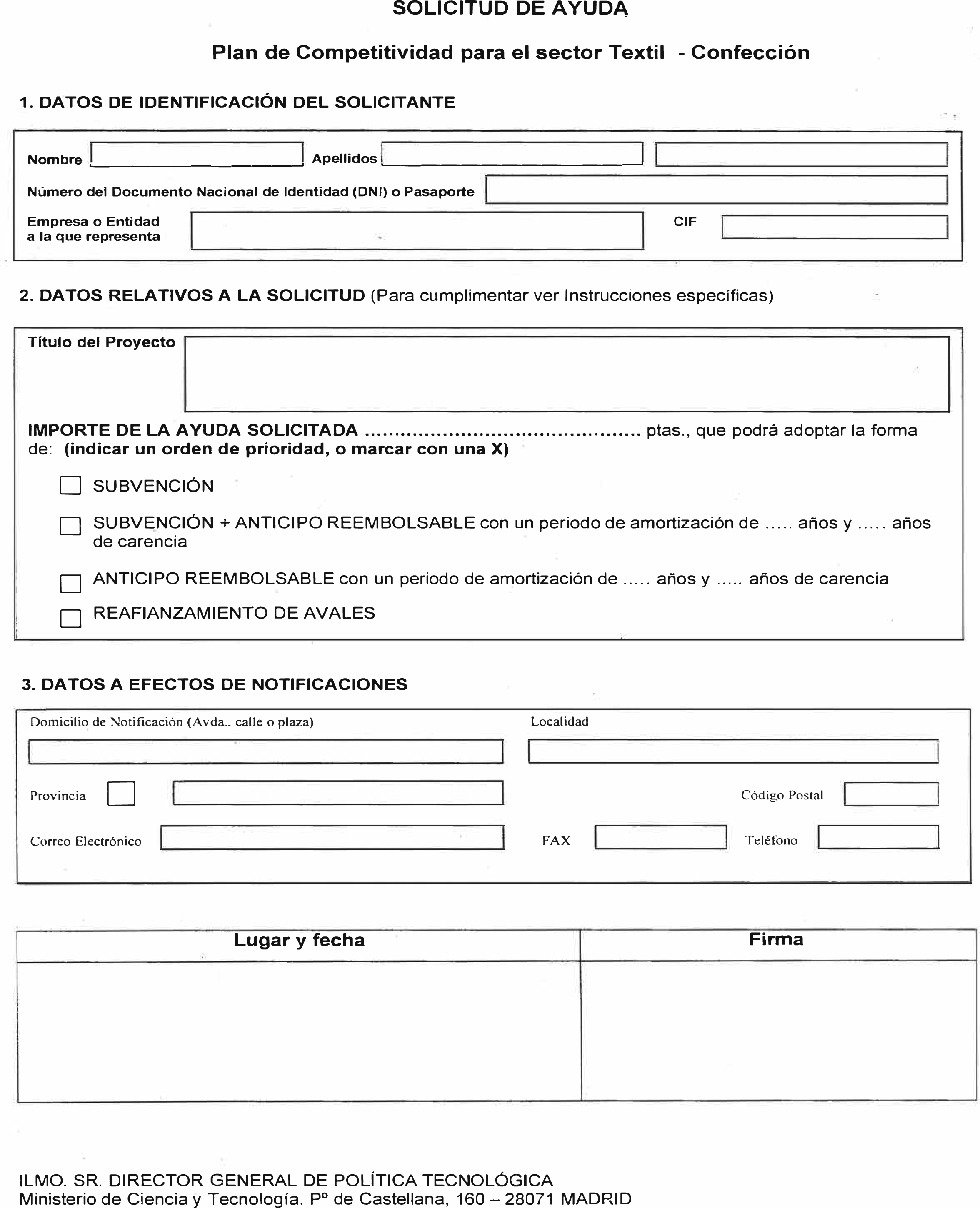

1. La solicitud de ayuda, debidamente firmada por representante legal, se dirigirá al Director General de Política Tecnológica, según el modelo que figura en el anexo I, y se presentará en el Registro General del Ministerio de Ciencia y Tecnología, paseo de la Castellana, 160, 28071 Madrid, o en cualquiera de los lugares y en las formas previstas en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

2. La solicitud deberá ir acompañada, preceptivamente, de:

a) Declaración de ayudas de acuerdo con el anexo II, que el solicitante deberá actualizar conforme se produzcan variaciones en las condiciones declaradas.

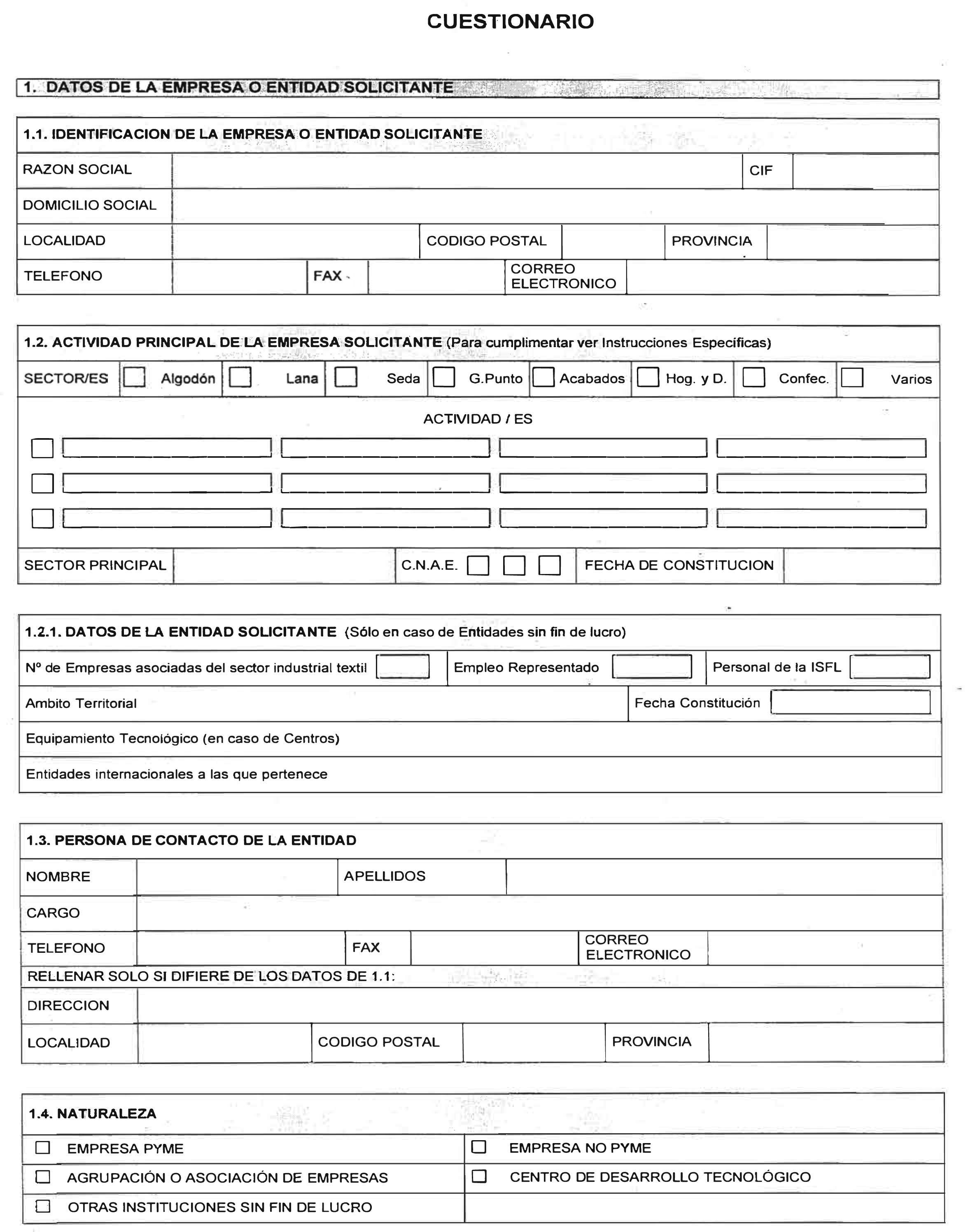

b) Cuestionario, recogido en el anexo III, cumplimentado.

c) Memoria explicativa que desarrollará aspectos sobre:

La empresa o entidad solicitante: Historial, organigrama, líneas de actividad, mercados, capacidad tecnológica e infraestructura.

El proyecto presentado: descripción, justificación, objetivos, proyección, programa y presupuesto.

d) Fotocopia compulsada de la tarjeta de personas jurídicas y entidades en general.

e) Acreditación válida de la representación del firmante.

3. El modelo de solicitud y los correspondientes anexos podrán obtenerse de forma gratuita en el Servicio de Información Administrativa del Ministerio de Ciencia y Tecnología, a través de la página web del citado Ministerio y en las Delegaciones y Subdelegaciones del Gobierno.

El plazo de presentación de las solicitudes y documentación anexa para el ejercicio presupuestario de 2000 comenzará el día de entrada en vigor de la presente Orden y finalizará en un mes desde dicha fecha.

1. La Dirección General de Política Tecnológica realizará de oficio cuantas actuaciones estime necesarias para la determinación, conocimiento y comprobación de los datos en virtud de los cuales debe pronunciarse la resolución.

2. Las solicitudes serán estudiadas y evaluadas por un Comité de Evaluación que regirá su funcionamiento por lo dispuesto en el capítulo II del título II de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, y estará presidido por el Director General de Política Tecnológica. El Subdirector General de Programas Industriales u órgano que asuma sus competencias, será Vicepresidente de dicho Comité, y sustituirá al Presidente en los casos y en la forma prevista en el artículo 23.2 de la citada Ley.

Serán vocales del Comité de Evaluación un representante designado por el titular de cada uno de los siguientes órganos administrativos: Gabinete de la Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información, Centro para el Desarrollo Tecnológico Industrial (CDTI), Gabinete de la Secretaría de Estado de Política Científica y Tecnológica y Gabinete Técnico de la Subsecretaría del Ministerio de Ciencia y Tecnología.

Formarán parte también del Comité de Evaluación dos funcionarios de la Subdirección General de Programas Industriales u órgano que asuma sus competencias, uno de los cuales, por designación del Presidente, actuará como Secretario.

3. El Comité podrá recabar estudios complementarios e informes de expertos en aquellas áreas o planes individuales que requieran especial asesoramiento.

4. La evaluación de la cuantía de las ayudas, así como la posible denegación de las mismas, se realizará atendiendo a los criterios de evaluación señalados en el apartado octavo de la presente Orden.

1. Una vez evaluada la solicitud se evacuará el trámite de audiencia de conformidad con lo previsto en el artículo 84 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. La iniciación del mismo se notificará al interesado, concediéndosele un plazo de quince días para que formule las alegaciones y presente los documentos y justificantes que estime pertinentes.

2. La propuesta de resolución deberá expresar el nombre del solicitante y especificará la evaluación de acuerdo a los criterios de valoración previstos en la presente Orden.

3. En el caso de propuesta estimatoria se especificará, además, la cuantía y modalidad de la ayuda propuesta, así como las condiciones y plazos para la realización de la actuación que se pretende apoyar.

4. El beneficiario de la ayuda propuesta, cuando no tenga alegaciones que presentar, deberá manifestar su renuncia o aceptación en el plazo de quince días hábiles desde la notificación, a la Dirección General de Política Tecnológica. En el caso de no contestación en el plazo indicado se entenderá que desiste de su solicitud y se procederá a dictar y notificar la correspondiente Resolución, en la cual se declarará la circunstancia que concurre, indicándose los hechos producidos y las normas aplicables.

1. Sustanciado el trámite de audiencia, las propuestas de resolución se elevarán al órgano competente para resolver, que dictará la resolución estimatoria o desestimatoria de concesión de ayuda, previa tramitación y autorización del expediente de gasto en caso de resolución de otorgamiento.

2. La resolución, que deberá ser motivada, se notificará al solicitante y en caso estimatorio se hará constar:

a) Identidad del beneficiario.

b) Proyecto o actuación apoyado, así como el importe de los gastos sufragables.

c) Cuantía y modalidad de la ayuda, así como calendario de hitos que, en su caso, se deban cumplir.

d) Plazos en los que se debe justificar la realización del proyecto o actuación objeto de la ayuda concedida, así como la documentación e informes que se deben aportar. En el supuesto de concesión de ayudas a grandes empresas, la resolución exigirá, en todo caso, que la empresa beneficiaria presente anualmente un informe acreditativo de las actividades de investigación científica y desarrollo tecnológico adicionales de los que haya venido realizando antes de la concesión de la ayuda.

e) Obligación, por parte del perceptor de la ayuda, de expresar dicha circunstancia en sus referencias al proyecto o actuación y a los logros conseguidos.

3. La resolución de otorgamiento podrá establecer condiciones técnicas y económicas de obligada observancia para la realización del proyecto o actuación, así como la exigencia de la presentación de una Memoria sobre los logros obtenidos o cualquier otra información.

4. El plazo máximo para resolver el procedimiento y notificar la resolución se establece en seis meses, contados a partir de la fecha en que la solicitud haya tenido entrada en el registro del órgano competente para su tramitación. Podrá acordarse la ampliación del plazo de resolución de acuerdo con lo dispuesto en el artículo 42.6 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Si transcurrido dicho plazo no se hubiera dictado resolución, se entenderá desestimada la solicitud.

1. Aunque las inversiones y gastos, o compromiso de gastos previstos, deben realizarse del 1 de enero al 31 de diciembre del año de concesión de la ayuda, sin embargo, los pagos en firme realizados por el beneficiario de la ayuda y la correspondiente justificación pueden efectuarse hasta el 30 de abril del año siguiente.

2. La justificación se realizará mediante la entrega de la siguiente documentación:

a) Acreditación de que la actividad objeto de la ayuda ha sido realmente realizada, incluyendo los justificantes de gasto y pago, debidamente comprobados por una auditoría externa en el caso que así se exija.

b) Informe técnico en el que se describa la realización del proyecto o actuación y los datos e incidencias más significativos habidos en su ejecución.

3. El beneficiario de la ayuda facilitará también las comprobaciones encaminadas a garantizar el cumplimiento de la finalidad para la que se concedió la ayuda y la correcta aplicación de los fondos percibidos. Asimismo, quedará sometido a las actividades de control financiero que corresponden a la Intervención General de la Administración del Estado y a las previstas en la legislación del Tribunal de Cuentas.

4. La Dirección General de Política Tecnológica, por si misma o a través del órgano o entidad que designe, verificará el cumplimiento de la actuación subvencionada y comprobará que el importe de la subvención se ha aplicado a la concreta finalidad para la que fue concedida.

5. Una vez realizada la correspondiente verificación técnico-económica, se extenderá el acta de comprobación de realización del proyecto

o actuación, que firmará un representante del Ministerio de Ciencia y Tecnología y otro de la empresa o entidad beneficiaria.

6. El pago de las ayudas, o en su caso anticipo, deberá solicitarse mediante escrito dirigido a la Dirección General de Política Tecnológica y se realizará en los términos que establezca el Ministerio de Hacienda, siendo requisito imprescindible que los beneficiarios acrediten el cumplimiento de sus obligaciones tributarias y con la Seguridad Social.

7. En los proyectos o actuaciones de cooperación, uno de los miembros actuará como coordinador y los demás como participantes. El coordinador será el solicitante de la ayuda y el responsable, a todos los efectos, de la realización del proyecto o actuación ante el Ministerio de Ciencia y Tecnología. A tal fin, canalizará la relación con los participantes y, llegado el caso, aportará la documentación justificativa de la realización del proyecto o actuación. El pago de la ayuda concedida se realizará al coordinador, quien se responsabilizará de la transferencia inmediata a cada participante de los fondos que le correspondan. Todo ello, sin perjuicio de los derechos y obligaciones que, derivados de la condición, tienen el coordinador y los participantes; en particular, el de hallarse al corriente de sus obligaciones tributarias y frente a la Seguridad Social.

1. En casos razonables y justificados, previa petición del interesado, la subvención concedida podrá ser abonada, parcial o totalmente, con anterioridad a la justificación de la realización de la actuación o proyecto.

Previamente al pago de la subvención, se requerirá al interesado la aportación del resguardo de constitución de una garantía ante la Caja General de Depósitos, en alguna de las modalidades previstas en la normativa de la citada Caja y con los requisitos establecidos para las mismas, por el importe de la ayuda anticipada e intereses de demora desde el momento de la concesión del anticipo hasta la fecha de finalización del plazo máximo de justificación de la ejecución del proyecto.

La garantía será liberada cuando tenga lugar la certificación de que se ha realizado la inversión o actividad objeto de la ayuda.

2. Los anticipos reembolsables serán abonados con anterioridad a la justificación de la realización de la actuación o proyecto, y se requerirá del interesado una garantía en los mismos términos señalados en el apartado anterior.

La garantía correspondiente al importe de la ayuda será liberada por tramos a medida que se produzca el reembolso del anticipo, mientras que la correspondiente a los intereses de demora lo será cuando tenga lugar la acreditación de que se ha realizado la actividad origen de la ayuda.

3. El interés de demora será el previsto en el artículo 36 de la Ley General Presupuestaria.

1. Toda alteración de las condiciones tenidas en cuenta para la concesión de las ayudas, así como la obtención concurrente de subvenciones o ayudas otorgadas por otras Administraciones o Entes públicos o privados, nacionales o internacionales, podrá dar lugar a la modificación de la resolución de concesión.

2. Procederá la revocación de la ayuda, así como el reintegro de las cantidades percibidas y la exigencia de interés de demora, desde el momento del pago de la ayuda, en los casos y en los términos previstos por el artículo 81.9 del texto refundido de la Ley General Presupuestaria.

3. Tendrán la consideración de infracciones y serán sancionables las conductas a que se refiere el artículo 82 de la citada Ley en los términos establecidos en el mismo.

4. Si la ayuda hubiera sido otorgada por medio de aval, la Dirección General de Política Tecnológica podrá acordar su ejecución.

1. Se constituye una Comisión de Seguimiento, que tendrá carácter de grupo de trabajo con funciones consultivas, y en la que estarán representados los agentes sociales del sector, cuyas funciones fundamentales serán las siguientes:

a) El seguimiento de la ejecución del Plan, a cuyo efecto el órgano gestor presentará los informes pertinentes.

b) La propuesta de actuaciones que mejoren la ejecución del Plan y su incidencia entre las empresas del sector.

2. La Comisión, colaborará, en las propuestas de actuaciones para la mejora y desarrollo de las estrategias empresariales del sector, con el Observatorio Industrial previsto en la disposición adicional séptima del Convenio Colectivo General de Trabajo de la Industria Textil y de la Confección inscrito en el Registro de Convenios Colectivos por Resolución de 27 de septiembre de 1996, de la Dirección General de Trabajo y Migraciones.

1. Se constituye un Comité Técnico Asesor, que tendrá carácter de grupo de trabajo con funciones consultivas, y que estará integrado por expertos en el sector provenientes de Centros Tecnológicos y Asociaciones, de forma que se consideren los subsectores y las zonas geográficas en las que tiene mayor implantación el sector.

2. Las funciones a desarrollar por este Comité serán:

a) Informar, cuando sea requerido, sobre aspectos concretos relativos a los proyectos presentados en aquellas áreas o programas específicos que requieran especial asesoramiento.

b) Ser informado de los trabajos que realicen los centros tecnológicos, asociaciones, y demás entidades sin fin de lucro, con vistas a lograr una mayor coordinación y una mejor eficiencia de los recursos.

c) Proponer iniciativas para la difusión de los proyectos realizados por las entidades sin fin de lucro y apoyados por el Plan, que puedan tener repercusión en la mejora de la competitividad del sector.

Las ayudas a que se refiere la presente Orden, además de lo previsto por la misma, se regirán por lo establecido en el texto refundido de la Ley General Presupuestaria, por la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común y por el Real Decreto 2225/1993, de 17 de diciembre, por el que se aprueba el Reglamento de procedimiento para la concesión de subvenciones públicas.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 1 de junio de 2000

BIRULÉS I BERTRAN

Excmo. Sr. Secretario de Estado de Política Científica y Tecnológica.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid