Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas ha examinado el informe de fiscalización relativo a determinadas líneas de créditos de mediación del Instituto de Crédito Oficial (ICO), ejercicios 1996 y 1997, que ha sido aprobado sin modificaciones, al haberse rechazado las propuestas de resolución presentadas al mismo.

Se dispone su publicación en el «Boletín Oficial del Estado», tal como previene la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas.

Palacio del Congreso de los Diputados a 25 de octubre de 2002.‒La Presidenta del Congreso de los Diputados, Luisa Fernanda Rudi Ubeda.

El Pleno del Tribunal de Cuentas, en el ejercicio de la función fiscalizadora establecida en los artículos 2.a), 9 y 21.3.ª) de la Ley Orgánica 2/1982, de 12 de mayo, y a tenor de lo previsto en los artículos 12 y 14.1 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, ha aprobado, en su sesión de 30 de noviembre de 2000, el Informe de Fiscalización de determinadas líneas de créditos de mediación del Instituto de Crédito Oficial (ICO). Ejercicios 1996-1997. Asimismo, de acuerdo con lo prevenido en el artículo 28 de la Ley de Funcionamiento, ha acordado su elevación a las Cortes Generales, para su tramitación parlamentaria. El Pleno del Tribunal ha acordado también trasladar este Informe al Gobierno correspondiente, a tenor de lo dispuesto en el citado artículo.

ÍNDICE I

Introducción.

I.1 Iniciativa y alcance de la fiscalización.

I.2 Naturaleza y régimen jurídico de la entidad.

I.3 Organización y funciones.

I.4 Limitaciones.

I.5 Información económica de la entidad y de las líneas fiscalizadas.

I.6 Rendición de cuentas.

I.7 Trámite de alegaciones.

II. Cumplimiento de las disposiciones legales y reglamentarias a que está sometida la actividad del del Instituto.

III. Verificación de los estados contables.

III.1 Línea pyme.

III.2 Línea de internacionalización.

IV. Análisis del control interno y de la gestión de las líneas PYME.

IV.1 Características de las líneas pyme objeto de fiscalización.

IV.2 Preparación y constitución de las líneas pyme.

IV.3 Disposición de los fondos por las entidades financieras.

IV.4 Justificación de los fondos dispuestos por las entidades financieras.

IV.5 Tratamiento de morosos y fallidos.

IV.6 Amortizaciones anticipadas.

IV.7 Comprobación de la inversión.

IV.8 Abono de la subvención FEDER.

V. Análisis del control interno y de la gestión de las líneas de internacionalización de la empresa.

V.1 Características de las líneas objeto de fiscalización.

V.2 Preparación y constitución de las líneas.

V.3 Disposición de los fondos y su justificación por las entidades financieras.

V.4 Amortizaciones anticipadas.

V.5 Comprobación de la inversión.

V.6 Relación ICO-ICEX.

VI. Conclusiones.

VII. Recomendaciones.

Relación de siglas.

Anexos.

I. INTRODUCCIÓN

I.1 Iniciativa y alcance de la fiscalización

La fiscalización de «Determinadas líneas de créditos de mediación del Instituto de Crédito Oficial (ICO)» está incluida en el Programa de Fiscalizaciones del Tribunal de Cuentas para el año 1999, aprobado por el Pleno en sesión celebrada el día 26 de noviembre de 1998, entre las previstas a realizar por iniciativa del propio Tribunal.

La fiscalización se ha referido a los ejercicios 1996 y 1997 y los objetivos establecidos en las Directrices Técnicas, aprobadas el 27 de mayo de 1999, son los siguientes:

‒ Comprobar el cumplimiento de las disposiciones legales y reglamentarias a que está sometida la actividad del Instituto.

‒ Verificar que las cuentas anuales de los ejercicios 1996 y 1997 reflejan, en lo que respecta a las líneas fiscalizadas, tanto la situación financiera y patrimonial, como las operaciones realizadas por el Instituto, de acuerdo con los principios y normas contables que le son de aplicación.

‒ Evaluar los sistemas y procedimientos de control interno y de gestión aplicados por la Entidad en la gestión de las líneas de mediación.

I.2 Naturaleza y régimen jurídico de la entidad

El ICO, creado por la Ley 13/1971, de 19 de junio, sobre organización y régimen del crédito oficial, como una entidad de derecho público con personalidad jurídica y patrimonio propio, se ha regulado, hasta la publicación del Real Decreto-ley 12/1995, de 28 de diciembre, sobre medidas urgentes en materia presupuestaria, tributaria y financiera, por lo dispuesto en el artículo 127 de la Ley 33/1987, de 23 de diciembre, sobre Presupuestos Generales del Estado para 1988, y algunos de los preceptos de la Ley de creación de 1971, no derogados.

Con la publicación de la Ley 25/1991, de 21 de noviembre, que vino a establecer una nueva organización de las entidades de crédito de capital público estatal, el cuadro normativo aplicable al Instituto, se reveló claramente insuficiente dados los nuevos fines y funciones a los que, al desaparecer el anterior esquema de crédito oficial, estaba ineludiblemente llamado el ICO en un futuro inmediato.

El Real Decreto-ley 12/1995, de 28 de diciembre, estableció una regulación actualizada del nuevo ICO, al que se le reconoció, como ya se había hecho en disposiciones anteriores, su condición de Agencia Financiera del Estado.

Preveía la disposición adicional sexta del citado Real Decreto-ley 12/1995 al regular la naturaleza y régimen jurídico del Instituto, que una de las normas que habrían de conformar su régimen jurídico serían sus Estatutos y, a tal efecto, en su disposición final primera otorgó un mandato al Gobierno para regular mediante Real Decreto, previo informe favorable del Ministerio de Economía y Hacienda, los aspectos no contemplados en el Real Decreto-ley y, en especial, los relativos a sus órganos de gobierno y administración.

Durante el periodo fiscalizado, de acuerdo con la disposición adicional sexta del Real Decreto-ley 12/1995, el ICO es una Sociedad Estatal de las previstas en el artículo 6.1.b) del Texto Refundido de la Ley General Presupuestaria (TRLGP), aprobado por el Real Decreto Legislativo 1091/1988, de 23 de septiembre, adscrita al Ministerio de Economía y Hacienda a través de la Secretaría de Estado de Economía. El Instituto tiene personalidad jurídica y patrimonio propio para el cumplimiento de sus fines.

La normativa aplicable al Instituto durante los ejercicios fiscalizados está constituida por la disposición adicional sexta del Real Decreto-ley 12/1995, por las disposiciones que le sean aplicables del TRLGP, por sus Estatutos y, en lo no previsto por las normas anteriores, por las especiales de las entidades de crédito y por las generales del ordenamiento jurídico privado civil, mercantil y laboral, sin que le sea de aplicación la legislación reguladora de las Entidades Estatales Autónomas.

El régimen presupuestario, de intervención y de control financiero del Instituto es el establecido para las Sociedades Estatales en el TRLGP, mientras que su contabilidad se adecúa a la normativa de entidades de crédito que le es de aplicación.

Con posterioridad al periodo fiscalizado, y para dar cumplimiento al mandato contenido en la disposición final primera del Real Decreto-ley 12/1995, así como a la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado (LOFAGE) se aprueba el Real Decreto 706/1999, de 30 de abril, de adaptación del ICO a la LOFAGE y de aprobación de sus Estatutos. De acuerdo con el anterior Real Decreto el ICO es una entidad pública empresarial.

I.3 Organización y funciones

Durante el periodo fiscalizado la organización del Instituto estaba regulada en el Título II de la Ley 13/1971 1. Así, según el artículo 12 de esta norma, son órganos de gobierno del ICO el Presidente y el Consejo General, cuyas atribuciones se encuentran recogidas en los artículos 14 y 16 respectivamente.

1 En la actualidad, la organización del Instituto se encuentra regulada en sus Estatutos, aprobados por Real Decreto 706/1999, de 30 de abril. De acuerdo con el artículo 5 de esta norma, son órganos de dirección del ICO el Consejo General y el Presidente, y sus atribuciones se recogen en los artículos 7 y 12 respectivamente.

En el organigrama del ICO dependen directamente del Presidente cuatro Direcciones Generales y cinco unidades con rango de Subdirecciones.

El apartado 2.2 de la disposición adicional sexta del Real Decreto-ley 12/1995 define como funciones del Instituto las siguientes:

‒ Contribuir a paliar los efectos económicos producidos por situaciones de grave crisis económica, catástrofes naturales u otros supuestos semejantes, de acuerdo con las instrucciones que al efecto reciba del Consejo de Ministros o de la Comisión Delegada del Gobierno para Asuntos Económicos.

‒ Actuar como instrumento de ejecución de determinadas medidas de política económica, siguiendo las líneas fundamentales que establezca el Consejo de Ministros o la Comisión Delegada del Gobierno para Asuntos Económicos o el Ministro de Economía y Hacienda, con sujeción a las normas y decisiones que al respecto adopte su Consejo General.

I.4 Limitaciones

En el desarrollo de la fiscalización no han existido limitaciones que hayan impedido la consecución de los objetivos fijados.

I.5 Información económica de la entidad y de las líneas fiscalizadas

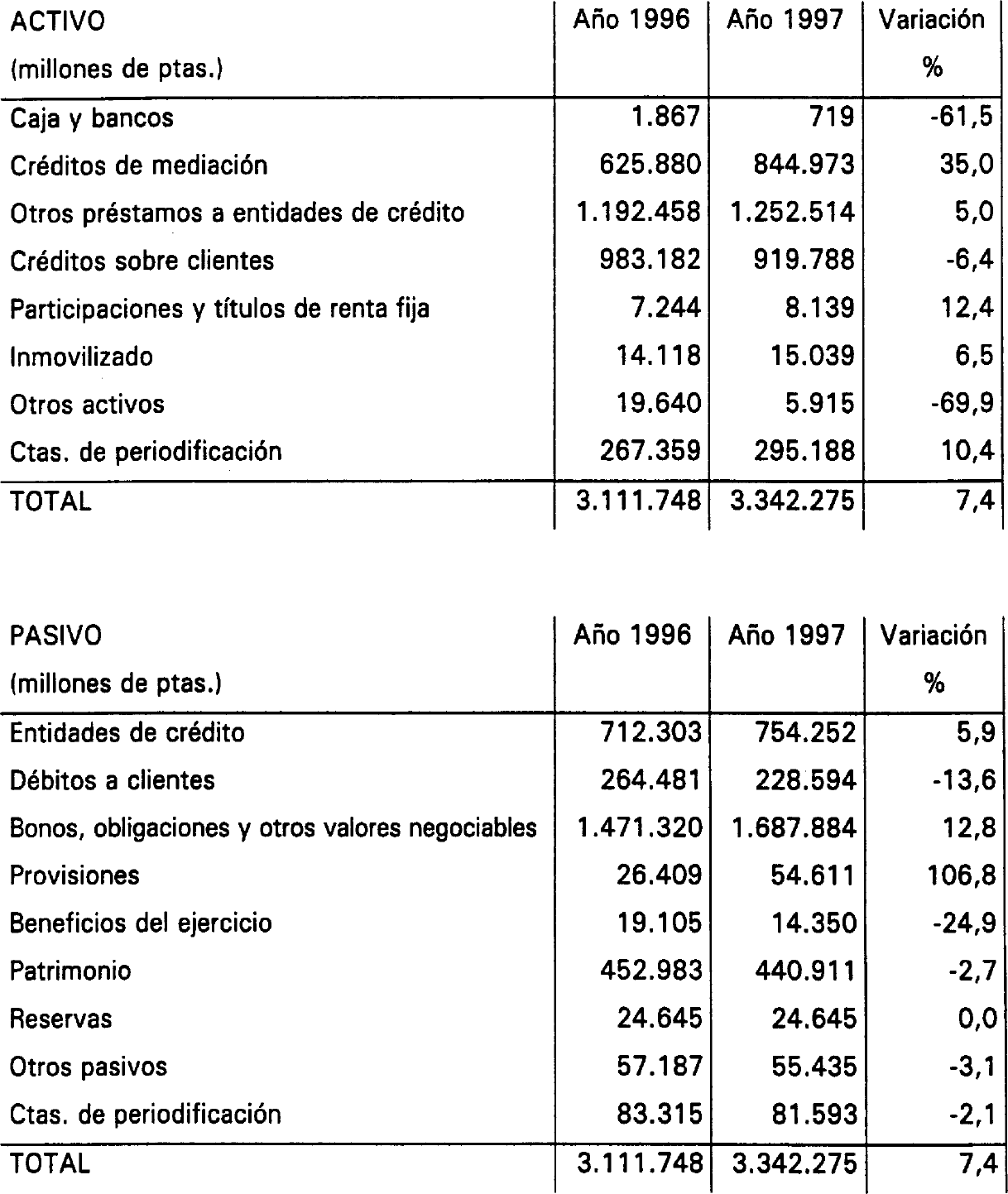

El saldo total del balance del Instituto a 31 de diciembre de 1996 y de 1997 asciende a 3.111.748 y 3.342.275 millones de pesetas respectivamente, y sus magnitudes más importantes son las incluidas en el anexo I.

De los datos reflejados, es necesario destacar la importancia que están adquiriendo las líneas de mediación dentro de la actividad del Instituto, ya que en un solo ejercicio su saldo ha pasado de 625.880 a 844.973 millones de pesetas, lo que supone un incremento del 35 por 100. En términos relativos, los créditos de mediación han pasado del 20 al 25 por 100 del activo del balance.

Dentro de la actividad del Instituto, las líneas de mediación constituyen una de las actividades más importantes, no sólo por la cuantía de los préstamos concedidos, más de un billón de pesetas a 31 de diciembre de 1998, sino también por el número de operaciones formalizadas, que superan las 100.000 al final de 1998. El siguiente cuadro muestra la variación de su importancia relativa dentro del activo del balance para el periodo 1993-1998:

| (millones de ptas.) | ||

|---|---|---|

| Años | Saldo en balance | % sobre activo total |

| 1993 | 67.085 | 2 |

| 1994 | 251.034 | 8 |

| 1995 | 450.565 | 14 |

| 1996 | 625.880 | 20 |

| 1997 | 844.973 | 25 |

| 1998 | 1.003.569 | 28 |

Estos créditos se conceden a los prestatarios finales a través de un intermediario financiero. La intermediación se instrumenta mediante convenios de colaboración, en virtud de los cuales el ICO pone a disposición de las entidades de crédito colaboradoras los fondos para la financiación de determinadas actividades o proyectos, y los bancos o cajas que los suscriben, se comprometen a destinar íntegramente los fondos recibidos a dichas finalidades. Con este procedimiento de concesión, el ICO pretende evitar la limitación que supone el carecer de oficinas operativas para la oferta de estos créditos.

Las condiciones financieras de los créditos son establecidas por el ICO, mientras que la recepción y estudio de las solicitudes, la aprobación de los préstamos en función de sus propias normas de análisis de riesgos, así como su formalización y administración corresponden a las entidades financieras colaboradoras.

El riesgo de este tipo de operaciones es compartido en las proporciones y hasta los límites establecidos contractualmente.

El importe de los créditos concedidos para el conjunto de las líneas de mediación se refleja en el siguiente cuadro:

| (millones de ptas.) | ||||

|---|---|---|---|---|

| años 93-95 | año 96 | año 97 | Total | |

| Línea pyme. | 388.118 | 195.375 | 299.304 | 882.797 |

| Línea medio ambiente. | 20.891 | 2.596 | 0 | 23.487 |

| Línea renove industrial. | 64.220 | 22.495 | 34.995 | 121.710 |

| Línea internacionalización. | 7.885 | 9.728 | 17.008 | 34.621 |

| Línea reestructuración fin. | 0 | 1.221 | 0 | 1.221 |

| Línea naval. | 1.513 | 67 | 2.119 | 3.699 |

| Línea CDTI. | 4.004 | 1.211 | 0 | 5.215 |

| Total. | 486.631 | 232.693 | 353.426 | 1.072.750 |

La fiscalización se ha centrado en las líneas pyme e internacionalización de la empresa de los ejercicios 1996 y 1997. La primera está gestionada por la Subdirección de Política Económica y Mediación de la Dirección General de Inversiones y la segunda por la Subdirección de Financiación a la Exportación y Operaciones Exteriores de la Dirección General Internacional. En la gestión de las líneas interviene también el Departamento de Administración de Préstamos de la Dirección General de Administración y Control, para todas aquellas actuaciones relativas a la administración de las disposiciones de las entidades financieras.

Los créditos de las líneas fiscalizadas, concedidos durante 1996 y 1997, alcanzan los 521.415 millones de pesetas, lo que supone un 89,0 por 100 del total de créditos concedidos durante dichos ejercicios en el conjunto de las líneas de mediación.

I.6 Rendición de cuentas

El ICO rindió, a través de la Intervención General de la Administración del Estado, las cuentas de los ejercicios 1996 y 1997 dentro del plazo establecido en el artículo 129 del TRLGP.

I.7 Trámite de alegaciones

En cumplimiento del artículo 44 de la Ley 7/1988, de 5 de abril, de funcionamiento del Tribunal de Cuentas, los resultados de las actuaciones fiscalizadoras fueron remitidos el día 1 de septiembre de 2000 al Presidente del ICO, así como a los Presidentes de la entidad durante el periodo fiscalizado para que en un plazo no superior a 15 días, efectuaran las alegaciones que estimaran oportunas, habiendo remitido aquél, fuera del mencionado plazo, las alegaciones que no obstante se incorporan al presente Informe.

Así mismo, los resultados de la presente fiscalización fueron remitidos el día 1 de septiembre de 2000 al Presidente del Instituto Español de Comercio Exterior, para que en idéntico plazo efectuara las alegaciones que estimara oportunas, habiendo remitido aquél, dentro del mencionado plazo, las alegaciones que, en virtud del mencionado artículo 44, se incorporan al presente Informe.

En relación con el contenido de las alegaciones es preciso señalar que en aquellos supuestos en los que se ha considerado oportuno matizar su contenido, los correspondientes comentarios se incluyen a pie de página. No se emiten comentarios sobre aquellas alegaciones que no rebaten el contenido del informe.

II. CUMPLIMIENTO DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS A QUE ESTÁ SOMETIDA LA ACTIVIDAD DEL INSTITUTO

La finalidad de los créditos de mediación es el fomento de la inversión real por parte de las pequeñas y medianas empresas, actividad incluida dentro de los fines del Instituto, definidos en el apartado dos de la disposición adicional sexta del Real Decreto-ley 12/1995:… «El sostenimiento y la promoción de las actividades económicas que contribuyan al crecimiento y a la mejora de la distribución de la riqueza nacional y, en especial, de aquellas que por su trascendencia social, cultural, innovadora o ecológica, merezcan su fomento»…

Asimismo, la concesión de este tipo de créditos actúa como instrumento para la ejecución de determinadas medidas de política económica, como el fomento de la inversión productiva en el sector empresas. Por ello, el ICO debe tener en cuenta dos principios fundamentales: en primer lugar, sus actuaciones deben realizarse preferentemente a través de préstamos a largo plazo destinados a financiar inversiones reales, y, en segundo lugar, se deben llevar a cabo las previsiones necesarias para salvaguardar los principios de equilibrio financiero y de adecuación de medios a fines, que se establecen en el apartado 2.1 de la disposición adicional sexta del Real Decreto-ley 12/1995.

En la instrumentación de los créditos de mediación se cumple el primero de los principios de instrumentación de las actuaciones a través de préstamos a medio o largo plazo, puesto que para las líneas fiscalizadas los plazos de amortización de los préstamos son cinco o siete años.

Para salvaguardar el equilibrio financiero de sus actuaciones, el ICO realiza con carácter previo a la aprobación de las líneas pyme un estudio sobre los costes que pueden generarle. A través de este cálculo se establece una previsión del coste anual de la línea durante los años en que los préstamos están vivos.

El coste financiero que supone para el ICO la instrumentación de las líneas pyme de 1996 y 1997 está reflejado en el siguiente cuadro:

| (millones de ptas.) | ||||

|---|---|---|---|---|

| Años | Línea pyme 96 | Ampliación 96 | Línea pyme 97 | Ampliación 97 |

| 1996 | 833 | 105 | 0 | 0 |

| 1997 | 1.652 | 503 | 583 | 146 |

| 1998 | 1.499 | 474 | 1.158 | 583 |

| 1999 | 1.236 | 423 | 1.050 | 547 |

| 2000 | 891 | 327 | 957 | 512 |

| 2001 | 590 | 249 | 761 | 414 |

| 2002 | 298 | 130 | 641 | 349 |

| 2003 | 112 | 62 | 346 | 188 |

| 2004 | 0 | 0 | 170 | 96 |

| Total. | 7.111 | 2.273 | 5.666 | 2.835 |

El coste real para el ICO siempre será mayor, pues al anterior coste financiero hay que añadir el de la gestión de la línea.

Para la línea de internacionalización de la empresa, no se tiene constancia documental de que con carácter previo a su aprobación por el Consejo General del ICO se haya efectuado un estudio de los costes que puedan originarse.

Además, con carácter general, el ICO no realiza los estudios de adecuación de medios a fines, necesarios al iniciar una línea de crédito, incumpliendo lo previsto en el apartado 2.1 de la disposición adicional sexta del Real Decreto-ley 12/1995.

Se ha comprobado que todas las líneas objeto de la presente fiscalización han sido aprobadas por el Consejo General, y que también lo han sido cada una de las ampliaciones de línea que se han realizado.

III. VERIFICACIÓN DE LOS ESTADOS CONTABLES

La comprobación efectuada sobre los estados contables ha pretendido determinar si las cuentas anuales de los ejercicios fiscalizados (1996 y 1997) reflejan, respecto a las líneas fiscalizadas, la situación financiera y patrimonial, así como las operaciones realizadas por el Instituto de acuerdo con los principios y normas contables que le son de aplicación. Este análisis es, por lo tanto, un estudio parcial de las cuentas del ICO, y no pretende determinar la fiabilidad de éstas en su conjunto, sino únicamente de la parte que se refiere a las líneas de mediación especialmente fiscalizadas.

Las grandes partidas de los estados financieros del Instituto a 31 de diciembre de 1996 y 1997 se reflejan en los anexos I y II, respectivamente.

III.1 Línea pyme

III.1.1 Activo

La partida más importante es la que, dentro de la rúbrica «Créditos de Mediación», representa la deuda viva que, en cada momento, tienen las entidades financieras con el ICO por las cuantías que aquéllas han dispuesto, y que posteriormente han trasladado a los beneficiarios finales. Los saldos de los préstamos vivos de las líneas pymes fiscalizadas a 31 de diciembre de 1996 y 1997 son los siguientes:

| (millones de ptas.) | ||

|---|---|---|

| Préstamos de mediación pymes 96 | ||

| 31/12/96 | 31/12/97 | |

| Bancos operantes en España. | 130.168 | 121.356 |

| Cajas de ahorro. | 63.222 | 59.009 |

| Total. | 193.390 | 180.365 |

| (millones de ptas.) | |

|---|---|

| Préstamos de mediación pymes 97 | |

| 31/12/97 | |

| Bancos operantes en España. | 235.226 |

| Cajas de ahorro. | 63.486 |

| Total. | 298.712 |

Los saldos coinciden con la relación de préstamos del Departamento de Administración de Préstamos. Por otro lado, se ha comprobado, para una muestra de 20 préstamos a las entidades financieras (10 de cada una de las líneas pyme) la corrección del cuadro de amortización y del saldo de préstamo vivo señalado por la aludida relación de préstamos al final de cada uno de los ejercicios fiscalizados.

Otra partida importante del activo en relación con las líneas pyme son los intereses devengados por estos préstamos y no cobrados al final de cada ejercicio, que se recogen dentro de la partida de cuentas de periodificación del activo del balance, y cuya cuantía es la siguiente:

| (millones de ptas.) | ||

|---|---|---|

| Intereses devengados no cobrados de pymes | ||

| Año 1996 | Año 1997 | |

| Línea 1996. | 3.880 | 2.277 |

| Línea 1997. | ‒ | 4.067 |

El cálculo de la periodificación de intereses de estos préstamos se realiza por el propio sistema informático con los datos recogidos de la base de datos de Administración de Préstamos, por lo que la fiabilidad de su cálculo depende de la propia aplicación, que como se comentará más adelante, tiene un alto grado de fiabilidad.

Sobre los 10 préstamos de la muestra correspondientes a la línea 1996 se ha calculado la periodificación de intereses a 31 de diciembre de 1996 y 1997 y se ha comprobado su inclusión en la cuenta de Intereses devengados no cobrados en cada uno de los ejercicios y sobre los 10 correspondientes a la línea 1997 se ha calculado la periodificación de intereses a 31 de diciembre de 1997 y se ha comprobado su inclusión en la cuenta de Intereses devengados no cobrados, resultando de conformidad todas las comprobaciones efectuadas.

III.1.2 Pasivo

Dentro del pasivo del balance se encuentra la provisión para insolvencias que el ICO dota para hacer frente a los quebrantos que pudieran derivarse de la morosidad de las líneas pyme. Ésta se refiere a los beneficiarios finales de los préstamos, o pymes, ya que, las entidades financieras han hecho frente a sus pagos sin incurrir en mora, lo que de acuerdo con la normativa del Banco de España no hace necesaria la dotación de provisiones para insolvencias. Estas únicamente deben dotarse para hacer frente al riesgo que asume el ICO como consecuencia de la obligación, recogida en la cláusula cuarta del contrato con las entidades financieras, de garantizar el 50 por 100 del quebranto que se produzca en las entidades financieras cuando alguna de las operaciones de estas líneas resulta fallida, con el límite del 2,5 por 100 de la cantidad dispuesta por cada entidad.

Como consecuencia de esta obligación, el ICO dota, en el momento de la disposición por las entidades, una provisión por el límite máximo de riesgo asumido, el 2,5 por 100 del dispuesto en cada línea. Los saldos de la provisión para insolvencias de las operaciones de las líneas de 1996 y 1997 son los siguientes:

| (millones de ptas.) | ||

|---|---|---|

| 31/12/96 | 31/12/97 | |

| Línea 1996. | 2.242 | 2.843 |

| Línea 1997. | ‒ | 4.589 |

Se ha comprobado que las cuantías dotadas son suficientes para hacer frente a los 4 fallidos que se han producido y que en total, a 31 de diciembre de 1999, han supuesto un desembolso por parte del Instituto de 105 millones de pesetas

III.1.3 Resultados

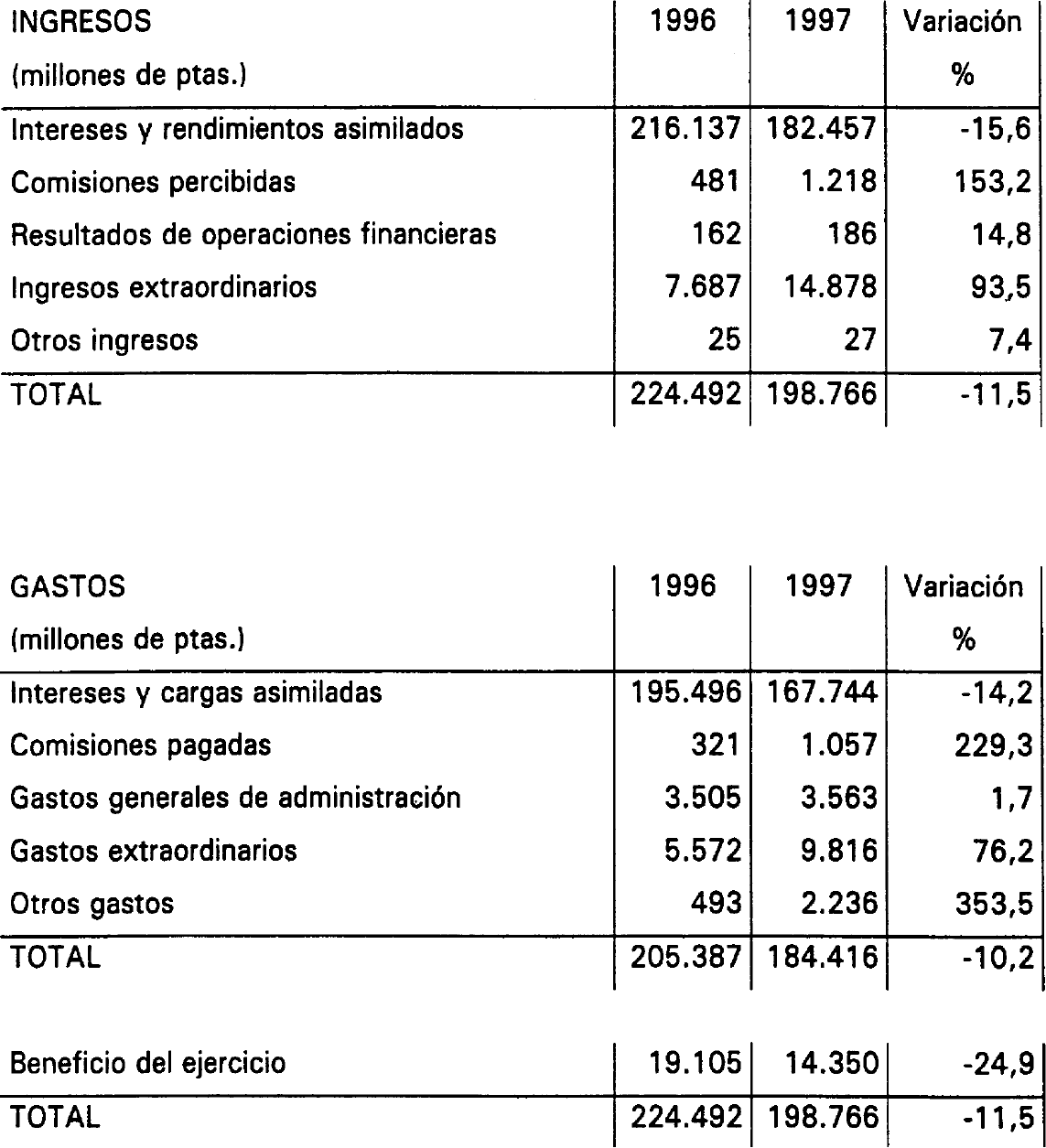

Dentro de la cuenta de pérdidas y ganancias, la partida más importante relacionada con las líneas pyme es la compuesta por los intereses devengados por los préstamos a las entidades financieras, que son los siguientes:

| (millones de ptas.) | ||

|---|---|---|

| Año 1996 | Año 1997 | |

| Línea 1996. | 7.631 | 10.371 |

| Línea 1997. | ‒ | 8.829 |

Se ha comprobado la contabilización de los intereses en la muestra analizada, habiendo resultado de conformidad.

Respecto a las provisiones para insolvencias, y una vez verificada la suficiente dotación, también se ha comprobado su correcta aplicación en los casos en los que el ICO ha hecho frente al pago del 50 por 100 de un fallido.

III.2 Línea de internacionalización

III.2.1 Balance

En el activo del balance, dentro de la rúbrica «Créditos de Mediación», figura la deuda viva que, en cada momento, tienen las entidades financieras con el ICO por las cuantías que aquellas han dispuesto, y que a 31 de diciembre de 1996 y de 1997 presentan los siguientes saldos:

| (millones de ptas.) | ||

|---|---|---|

| 31/12/96 | 31/12/97 | |

| Financiación préstamos de mediación. | 16.569 | 32.322 |

| Préstamos directos. | 1.182 | 1.752 |

| Total. | 17.751 | 34.074 |

Los saldos anteriores coinciden con la relación de préstamos vivos del Departamento de Administración de Préstamos.

Sobre una muestra de 14 préstamos (6 de la línea de 1996 y 8 de la línea de 1997), se han comprobado los cálculos del cuadro de amortización, y se ha verificado la corrección de la cantidad pendiente a 31 de diciembre de 1996 y 1997.

En el activo del balance aparecen también las cuentas que recogen la periodificación de los intereses de los préstamos de la línea internacional cuyos saldos son a 31 de diciembre de 1996 y 1997 los siguientes:

| (millones de ptas.) | ||

|---|---|---|

| 31/12/96 | 31/12/97 | |

| Intereses devengados no cobrados de pymes. | 206 | 334 |

|

Ajustes por periodificación Prestamos directos. |

14 | 14 |

| Total. | 220 | 348 |

Sobre la muestra anterior se ha calculado la periodificación de intereses a 31 de diciembre de 1996 y 1997, comprobando posteriormente la inclusión de estas cantidades en las cuentas que representan los intereses devengados y no cobrados.

III.2.2 Resultados

En la cuenta de pérdidas y ganancias se incluyen los ingresos por intereses devengados por estos préstamos durante los ejercicios 1996 y 1997.

| (millones de ptas.) | ||

|---|---|---|

| 31/12/96 | 31/12/97 | |

|

Intereses y comisiones préstamos de mediación. |

708 | 1.127 |

|

Ingresos Préstamos directos. |

42 | 34 |

| Total. | 750 | 1.161 |

El cálculo de los intereses devengados se ha comprobado sobre la misma muestra de 14 préstamos del epígrafe anterior, identificando posteriormente su inclusión en las partidas correspondientes de la cuenta de pérdidas y ganancias del ejercicio.

Las diferencias de cambio en los préstamos concedidos en moneda extranjera surgidas de las líneas de internacionalización de 1996 y 1997 son las siguientes:

| (millones de ptas.) | ||

|---|---|---|

| 31/12/96 | 31/12/97 | |

| Beneficio por diferencias de cambio. | 388 | 1.375 |

| Quebrantos por diferencias de cambio. | 174 | 486 |

De las comprobaciones efectuadas sobre la contabilización de las diferencias de cambio no se desprenden deficiencias dignas de mención.

Como consecuencia de todo lo anterior se puede afirmar que las cuentas anuales de los ejercicios 1996 y 1997, reflejan, en lo que se refiere a las líneas fiscalizadas, la situación financiera y patrimonial, así como las operaciones realizadas por el Instituto de acuerdo con los principios y normas contables que le son de aplicación.

IV. ANÁLISIS DEL CONTROL INTERNO Y DE LA GESTIÓN DE LAS LÍNEAS PYME

IV.1. Características de las líneas pyme objeto de fiscalización

La línea pyme de 1996 se aprobó por una cuantía inicial de 150.000 millones de pesetas, y fue ampliada a lo largo del año en 50.000 millones. Las características de la línea son diferentes según la inversión se efectúe en zona FEDER objetivo 1 (Andalucía, Principado de Asturias, Cantabria, Castilla y León, Castilla La Mancha, Canarias, Comunidad Valenciana, Extremadura, Galicia, Región de Murcia, Ceuta y Melilla), o en otra zona de España.

| Zona FEDER Objetivo 1 | |

|---|---|

| Plazo. | 5 ó 7 años con 1 ó 2 de carencia. |

| Interés máximo pyme. |

Variable: MIBOR 1 año - 1,25%. Fijo: Referencia ICO - 1,25% |

| Interés entidades financieras. |

Variable: MIBOR 1 año - 1,25%. Fijo: Referencia ICO -1,25%. |

| Importe. | Hasta el 70% de la inversión. |

| Margen de intermediación. | Hasta 1,75%. |

| Riesgo ICO. |

50% por operación. Límite 2,5% del global por entidad. |

| Coste ICO. | 0,9% |

| Zona resto de España | |

|---|---|

| Plazo. | 5 ó 7 años con 1 ó 2 de carencia. |

| Interés máximo pyme. |

Variable: MIBOR 1 año + 0,5%. Fijo: Referencia ICO + 0,5% |

| Interés entidades financieras. |

Variable: MIBOR 1 año - 1,25%. Fijo: Referencia ICO - 1,25%. |

| Importe. | Hasta el 70% de la inversión. |

| Margen de intermediación. | Hasta 1,75%. |

| Riesgo ICO. | El ICO no asume riesgo. |

| Coste ICO. | 1,25% |

El margen de intermediación de las entidades financieras, que en la línea 1996 puede llegar hasta 1,75 por 100, es la diferencia entre el tipo al que el ICO cede los fondos a las entidades y aquél al que éstas prestan a los beneficiarios finales. En las operaciones efectuadas en zonas FEDER objetivo 1, hay que tener en cuenta que el Fondo subvenciona con 1,75 puntos porcentuales el tipo de interés, por lo que al coincidir el margen de intermediación con la subvención, el tipo al que cede el ICO los fondos a las entidades financieras coincide con el tipo al que éstas prestan a los beneficiarios finales.

El cálculo del coste ICO es diferente según la zona donde se lleve a cabo la inversión. En el caso de operaciones fuera de la zona FEDER el coste financiero para el ICO está constituido por la diferencia entre lo que al ICO le cuesta la captación de los fondos en el mercado y el tipo al que los presta. En las operaciones en la zona FEDER el coste financiero para el ICO es del 0,9 por 100 ya que la diferencia hasta el 1,25 por 100 es también subvencionada por el FEDER.

La línea inicialmente aprobada por el Consejo General del Instituto para 1997 tenía una cuantía de 200.000 millones de pesetas, que se ampliaron posteriormente en otros 100.000 millones más. Las características de esta línea son las siguientes:

| Zona FEDER Objetivo 1 | |

|---|---|

| Plazo. | 5 ó 7 años con 1 ó 2 de carencia. |

| Interés máximo pyme. |

Variable: MIBOR 6 meses - 1,25%. Fijo: Referencia ICO - 1,25% |

| Interés entidades financieras. |

Variable: MIBOR 6 meses - 0,75%. Fijo: Referencia ICO - 0,75%. |

| Importe. | Hasta el 70% de la inversión. |

| Margen de intermediación. | Hasta 1,25%. |

| Riesgo ICO. |

50% por operación. Límite 2,5% del global por entidad. |

| Coste ICO. | 0,75% |

| Zona resto de España | |

|---|---|

| Plazo. | 5 ó 7 años con 1 ó 2 de carencia. |

| Interés máximo pyme. |

Variable: MIBOR 6 meses + 0,5%. Fijo: Referencia ICO + 0,5% |

| Interés entidades financieras. |

Variable: MIBOR 6 meses - 0,25%. Fijo: Referencia ICO - 0,25%. |

| Importe. | Hasta el 70% de la inversión. |

| Margen de intermediación. | Hasta 0,75%. |

| Riesgo ICO. | El ICO no asume el riesgo |

| Coste ICO. | 0,25% |

En las líneas pyme de 1996 y 1997, destaca la negociación por parte del ICO de condiciones más favorables, al haber disminuido el margen de intermediación que obtienen las entidades financieras por cada operación en la que intervienen, desde el 1,75 por 100 hasta 1,25 por 100 en zona FEDER, y desde el 1,75 por 100 hasta 0,75 por 100 en el resto de España, mientras que se ha mantenido el tipo al que se ofrece el préstamo al beneficiario final.

IV.2 Preparación y constitución de las líneas pyme

El origen de las líneas pyme se encuentra en el Acuerdo de Consejo de Ministros de 26 de febrero de 1993 que, al amparo de la «Iniciativa Europea de Crecimiento Económico» acordada en la cumbre comunitaria celebrada en Edimburgo en diciembre de 1992, encomienda al ICO el desarrollo de una línea de préstamos de mediación para financiar inversión nueva en la pequeña y mediana empresa.

Para la puesta en marcha de una línea pyme, inicialmente se analiza el mercado para determinar los márgenes de intermediación que se conceden a las entidades financieras por su participación en la línea. Pueden participar con el Instituto en la gestión de estas líneas todos los bancos con ficha española ya sean de capital nacional o extranjero, las Cajas de Ahorro y los bancos extranjeros establecidos en España mediante sucursales.

Para participar en la gestión de las líneas de mediación, el ICO exige a las entidades financieras unos recursos propios mínimos de 10.000 millones de pesetas y haber obtenido un resultado positivo antes de impuestos. En el caso de entidades extranjeras, los recursos propios deben ser superiores a 100.000 millones de pesetas, y además, es necesario que tengan una calificación mínima de AA‒ por Standard & Poor´s. También las entidades cuya cifra de recursos propios sea inferior a 10.000 millones de pesetas pueden acceder a la línea siempre que aporten garantías adicionales que pueden consistir, entre otras, en pignoración de deuda pública Autonómica o Estatal a favor del ICO por los importes solicitados.

El número de entidades colaboradoras con el ICO en las líneas pyme de 1996 y 1997 fue de 79 y 84 respectivamente. De la comprobación del cumplimiento por parte de estas entidades de las anteriores condiciones resulta que:

‒ 75 entidades cumplen las condiciones establecidas.

‒ 7 entidades no cumplen las condiciones, pero aportan un aval de otras entidades que si las cumplen.

‒ 2 entidades no cumplen las condiciones, pero aportan garantías adicionales a favor del ICO consistentes en títulos de deuda pública.

Con la finalidad de comprobar la participación de las entidades de crédito en la gestión de las líneas pymes se ha circularizado a las 46 entidades financieras operantes en nuestro país que no habían contratado con el ICO en la línea pyme y que se encontraban entre las 130 mayores por volumen de negocios, un cuestionario para conocer las razones por las que no habían participado en la gestión de estas líneas. De las 30 respuestas recibidas (65 por 100 del total circularizado) se extraen las siguientes conclusiones:

‒ 11 de las entidades colaboran con el Instituto, pero no de forma directa, sino a través de su entidad matriz, que si ha firmado contrato con el ICO. Esta posibilidad está expresamente prevista en los contratos con las entidades financieras.

‒ 13 entidades no han intentado, por diversos motivos, participar en la gestión de las líneas.

Una entidad no conocía el funcionamiento de estas líneas.

‒ 5 entidades intentaron participar en la gestión de las líneas, pero su solicitud fue rechazada por no cumplir los requisitos mínimos establecidos por el ICO.

Estos resultados permiten afirmar que, con carácter general, la selección de las entidades colaboradoras se realiza de forma objetiva y con la suficiente publicidad, cumpliendo las entidades que intermedian en las líneas los requisitos objetivos establecidos.

Todas las entidades financieras que colaboran con el ICO en la línea pyme de cada año firman con el Instituto el mismo contrato tipo, variando únicamente las cantidades que inicialmente se asignan a las entidades, asignación que se produce en función de las cantidades dispuestas en las líneas de los años anteriores.

La asignación inicial se hizo concediendo 3.000 millones (5.000 millones en 1997) a las entidades que mayor cuantía de préstamo habían concedido en la línea del año anterior; 500 millones a las cajas de ahorros más pequeñas, que tienen que contratar a través de la Confederación Española de Cajas de Ahorro (CECA) al no tener recursos propios suficientes para alcanzar el mínimo establecido por el ICO para contratar en las líneas pyme, y 1.000 millones al resto de entidades. De esta manera se asignan inicialmente 100.000 millones de pesetas de los 150.000 de que consta la línea (120.000 millones de los 200.000 de que consta la línea en 1997).

Esta asignación inicial no supone un trato de favor a unas entidades frente a otras, puesto que se realiza en función de las cantidades dispuestas por cada entidad en las líneas anteriores, y además, no constituye una reserva por esa cuantía a favor de las mismas. En la práctica, cada entidad va disponiendo de las cantidades que necesita en función de los clientes que solicitan la línea. De esta manera, si una entidad consume la asignación inicial puede solicitar una ampliación, que le será concedida siempre que cumpla los límites establecidos por el Comité de Riesgos, mientras que, si no utiliza la cantidad inicialmente asignada, cuando se llega a consumir el 80 por 100 de la línea, la parte no utilizada se prorratea entre todas las entidades de acuerdo con la cantidad realmente dispuesta por cada una.

El siguiente paso consiste en efectuar un estudio financiero sobre el coste que va a tener la línea en el tiempo para el ICO. Este estudio se hace para dar cumplimiento al principio de equilibrio financiero que debe regir todas las actuaciones del ICO. Posteriormente, se elabora un informe completo sobre la nueva línea, y se remite al Consejo General del ICO que es el órgano competente para la aprobación de la línea.

IV.3 Disposición de los fondos por las entidades financieras

El Instituto aprobó en junio de 1994 un manual de normas y procedimientos de los préstamos pyme que describe sus principales características y establece las actuaciones a realizar en su gestión. Este manual tiene algunas carencias al no regular todos los procedimientos seguidos por el Departamento de Mediación en la gestión de las líneas, y al no existir correspondencia con la realidad de determinados aspectos que han sufrido modificaciones con el tiempo.

La disposición de los fondos por las entidades financieras se realiza quincenalmente. Para ello, el Departamento de Tesorería del ICO fija los tipos máximos a los que las entidades de crédito pueden concertar operaciones con las pymes durante la quincena siguiente.

A partir de ese momento, las entidades financieras ofrecen el producto a sus clientes, que deberán solicitar los préstamos directamente a ellas. Así, son las propias entidades financieras las que estudian la solvencia de los beneficiarios finales de estos préstamos, y, en función de sus normas internas, acuerdan la concesión del préstamo.

Las entidades financieras agrupan las operaciones que han formalizado con los beneficiarios finales durante esos quince días en cuatro grupos en función de sus características: operaciones a tipo fijo o variable, a cinco o siete años.

Las entidades financieras solicitan al Departamento de Administración de Préstamos del ICO la cuantía total de las operaciones formalizadas durante la quincena anterior; este Departamento confirma posteriormente también las peticiones de las entidades financieras asignándole a cada uno de los grupos anteriores un código de 13 cifras que identifica cada una de las disposiciones. Los datos de estas disposiciones son introducidos manualmente en la base de datos del Departamento de Administración de Préstamos.

Posteriormente el ICO tiene un plazo de 5 días para desembolsar el importe solicitado en la cuenta que la entidad financiera tenga abierta en el Banco de España.

El Instituto, por lo tanto, entrega el dinero a las entidades financieras sin que éstas hayan justificado los préstamos que han concedido, pero después de que hayan contratado con los beneficiarios finales.

Cada una de estas disposiciones identificadas con un código de 13 cifras, se considera a todos los efectos como un préstamo concedido por el ICO a cada entidad financiera, que puede incluir uno o varios préstamos individuales con los beneficiarios finales.

En la instrumentación de los créditos de mediación existen dos contratos de préstamo diferentes, aunque relacionados entre sí. Por un lado, el ICO mantiene un préstamo con la entidad financiera, por cada una de las disposiciones que efectúa, que a su vez, puede englobar varios préstamos individuales con beneficiarios finales. Así, la entidad financiera es la única responsable ante el ICO de pagar los intereses y las amortizaciones de sus disposiciones de efectivo, independientemente de que el beneficiario final haga frente o no a sus pagos con aquélla. Esta relación de préstamo se instrumenta en el contrato que anualmente el ICO firma con cada una de las entidades de crédito al comenzar a funcionar la línea.

El segundo de los contratos de préstamo, relaciona a la entidad financiera con el beneficiario final y se instrumenta a través de una póliza de préstamo suscrita ante fedatario público, a la que el Instituto, y para diferenciarlo del anterior contrato, denomina contrato subsidiario.

La cuantía de las disposiciones concedidas por el ICO a través de este procedimiento a las entidades financieras ha sido de 195.375 millones de pesetas en 1996, y de 299.304 millones de pesetas en 1997, en ambos casos, teniendo en cuenta tanto el tramo de línea inicial como la posterior ampliación. Luego el volumen de préstamos realmente concedido por el ICO a las entidades de crédito mediante las líneas pyme de 1996 y 1997 ha ascendido a 494.679 millones de pesetas.

Para el análisis del procedimiento seguido por el ICO en la disposición de las líneas se ha efectuado una muestra de 100 disposiciones, de las que 50 corresponden a la línea pyme de 1996 y 50 a la de 1997. Las 50 disposiciones de la línea de 1996 fueron efectuadas por 33 entidades de crédito diferentes y su cuantía total fue de 16.326 millones de pesetas, el 8,3 por 100 sobre el total de las disposiciones de la línea en ese año, mientras que las 50 disposiciones de la línea de 1997 fueron solicitadas por 27 entidades diferentes, siendo su cuantía total de 16.412 millones, un 5,4 por 100 del total de las disposiciones de ese ejercicio.

Las comprobaciones realizadas sobre el procedimiento de disposición de los fondos por las entidades financieras permiten considerar correctas las actuaciones y el cumplimiento de lo estipulado en los contratos, así como la alta fiabilidad de la aplicación informática de Administración de Préstamos.

IV.4 Justificación de los fondos dispuestos por las entidades financieras

Una vez efectuada la disposición, las entidades financieras tienen un plazo de un mes para enviar al ICO la documentación justificativa de las cantidades recibidas. Las entidades de crédito deben enviar una fotocopia de las pólizas suscritas con los beneficiarios finales, así como información complementaria a la que se refieren los anexos I y II de los contratos.

Con carácter general, las entidades de crédito remiten fuera del plazo establecido de un mes los documentos justificativos de las disposiciones realizadas. Esta circunstancia impide al ICO cuadrar en un tiempo razonable las disposiciones que efectúan y las aplicaciones que justifican las entidades financieras, lo que produce un retraso del cierre de la línea, impidiendo compensar en la misma línea las diferencias que se vayan produciendo.

El plazo que tienen las entidades financieras para mandar los documentos justificativos de las disposiciones realizadas parece razonable, ya que las operaciones sobre las que deben mandar la información deben estar concluidas en el momento de disponer del efectivo, y de hecho, hay entidades que lo cumplen. El ICO debería estudiar la razonabilidad del plazo y si no se considerara suficiente, modificarlo en los contratos, pero en cualquier caso exigir a las entidades su cumplimiento.

La información justificativa de las operaciones que envían las entidades financieras, se incorpora a las dos bases informáticas de las que se sirve el Departamento de Mediación para gestionar estos préstamos.

Posteriormente, se realiza el cruce informático de los datos de ambas bases, surgiendo determinadas discrepancias (NIF inexistente, datos que no cuadran, no cumplen las características de pyme...) que se incorporan a un listado de incidencias que deben ser solucionadas en dos fases.

Primeramente, el ICO comprueba cuáles de estas incidencias son consecuencia de la introducción manual de los datos, procediendo a su corrección, y posteriormente comunica a las entidades financieras las incidencias que no ha podido solucionar.

El listado de incidencias se va depurando con la documentación justificativa que deben enviar las entidades financieras. Normalmente es necesario que el Instituto envíe varias comunicaciones antes de que se solucionen todas las discrepancias. En la tercera comunicación se informa a las entidades financieras que, de no solucionarse las incidencias pendientes, se procederá a cancelar la operación retirándola de la línea. Por ello, y por el gran número de operaciones que contiene cada línea, este procedimiento es muy laborioso y dilatado en el tiempo. Se debería contar con un manual interno que contemplara las incidencias que puedan surgir y el procedimiento a seguir en cada caso, con indicación, además, de los documentos a solicitar a las entidades financieras para su solución.

Cuando se han solucionado todas las incidencias surgidas, se procede al cierre de la línea a los efectos de incidencias. Estos cierres se realizan para las líneas fiscalizadas con mucho retraso, tanto por el incumplimiento, por parte de las entidades financieras, del plazo establecido en el contrato para justificar las disposiciones como por lo dilatado del procedimiento que supone enviar varias comunicaciones y esperar en cada caso las respuestas. Así, el cierre de la línea pyme de 1997 respecto a las incidencias se produjo en octubre de 1999.

Por otro lado, el ICO procede a comprobar que la documentación que envían las entidades justifica la cuantía total de cada una de las disposiciones realizadas por las entidades financieras. En teoría, no deberían surgir diferencias entre lo dispuesto y lo justificado por las entidades de crédito, ya que la solicitud de disposición debe hacerse con las operaciones que la entidad ha formalizado durante la quincena anterior. En la práctica, es posible que surjan diferencias, y cuando esto ocurre, si no se ha compensado la diferencia en las disposiciones siguientes, la entidad debe proceder a devolver la parte de la disposición no justificada.

Los datos contenidos en la base de Mediación de las cantidades recibidas por los beneficiarios finales presentan una serie de deficiencias que impiden que el cierre se lleve a cabo directamente por comparación con la base de datos del Departamento de Administración de Préstamos respecto a las cantidades recibidas por las entidades financieras.

| (millones de ptas.) | ||||

|---|---|---|---|---|

| Base de datos de Administración | Base de datos de Mediación | Diferencia | % | |

| Línea 1996. | 195.375 | 195.112 | 263 | 0,13 |

| Línea 1997. | 299.304 | 298.555 | 749 | 0,25 |

Estas diferencias se deben fundamentalmente, y a pesar de lo manifestado en alegaciones, a la poca fiabilidad de los datos contenidos en la base de datos de Mediación, que puede presentar problemas de información en determinados casos: cuando se produce una amortización anticipada parcial, ya que, el campo de la aplicación dedicado a la cuantía inicial del préstamo no indica ésta, sino la diferencia entre el préstamo inicial y la cantidad amortizada anticipadamente. Cuando tiene lugar una amortización anticipada que supone la cancelación total de un préstamo del que todavía no se ha efectuado ningún pago de amortización. En estos casos, el sistema informático al listar las cuantías aplicadas no toma la cantidad realmente entregada por la entidad financiera, sino otra distinta, lo que distorsiona los datos así obtenidos y provoca las anteriores diferencias.

Otras diferencias se deben a la permanencia en la base de datos de operaciones que al hacer la disposición se incluyeron en la misma, y que en realidad no se llegaron a formalizar, y no fueron eliminadas de la aplicación informática 2.

2 El Instituto, en sus alegaciones, mantiene que esta información no se debe eliminar de la base informática. Si no se elimina esta información, al solicitar a la base de datos la cuantía de las aplicaciones efectuadas se obtendrá un importe inflado con las operaciones que finalmente no se llegaron a formalizar, lo que impedirá realizar el cierre directamente.

El cierre de cada línea, cuyos datos aparecen en el siguiente cuadro, se realiza con retraso respecto al momento en el que se produce la última disposición de las entidades financieras, debido fundamentalmente al incumplimiento del plazo fijado en el contrato con los bancos para el envío de la documentación justificativa. En este sentido, el cierre de la línea pyme de 1996 en lo referente a las disposiciones se produjo en julio de 1997, y el cierre de la línea de 1997 en julio de 1999.

| (millones de ptas.) | ||||

|---|---|---|---|---|

| Disposiciones | Justificaciones (cierre) | Diferencia | % | |

| Línea 1996. | 195.375 | 194.860 | 515 | 0,26 |

| Línea 1997. | 299.304 | 298.310 | 994 | 0,33 |

Una vez calculado el cierre de una línea se solicita a cada entidad financiera que ingrese en la cuenta del ICO en el Banco de España la diferencia entre lo dispuesto y lo justificado.

Para el análisis del procedimiento seguido por el ICO en la comprobación de las justificaciones enviadas por las entidades de crédito se ha tomado una operación con los beneficiarios finales de cada una de las disposiciones de la muestra anterior. Esto supone 50 operaciones con beneficiarios finales en cada una de las líneas fiscalizadas, cuya cuantía asciende a 5.381 y 4.762 millones de pesetas para los años 1996 y 1997 respectivamente, un 2,8 por 100 y un 1,6 por 100 del total de las aplicaciones.

Se ha solicitado, para el conjunto de las cien operaciones de la muestra, toda la documentación justificativa que deben enviar las entidades financieras (póliza y anexo I) y se ha procedido a su estudio de acuerdo con lo señalado en los contratos con los bancos, así como a la comparación de la misma con las diferentes bases de datos, poniéndose de manifiesto las siguientes deficiencias:

En tres de las cien pólizas de la muestra no se respetan los periodos de carencia en el pago del principal que obligatoriamente, de acuerdo con la cláusula séptima del contrato entre el Instituto y las entidades financieras, deben tenerse en cuenta en el contrato con el beneficiario final. En este caso, el principal beneficiado es la entidad financiera que empieza a cobrar las amortizaciones del beneficiario final con anterioridad a la fecha en la que tiene que devolver el dinero al ICO.

En una póliza se establece una comisión de apertura del 0,50 por 100 cuando los contratos con los bancos establecen en su cláusula quinta que éstos no podrán percibir ningún tipo de comisión por el contrato con el beneficiario final.

En ocho pólizas no se incluye la cláusula por la que el beneficiario final «se compromete a aportar al Banco/Caja, las facturas o documentos justificativos de la inversión realizada, y en los que se acredite no haberse iniciado la inversión con anterioridad a tres meses a contar desde la fecha de firma del contrato de préstamo».

En un expediente la póliza enviada por la entidad de crédito no está firmada ni por el fedatario público ni por la entidad de crédito.

En un expediente se establece que el beneficiario final, en caso de amortización anticipada, deberá satisfacer una penalización del 2,5 por 100 cuando la establecida en el contrato es del 1 por 100.

A pesar de lo manifestado por la entidad en alegaciones y de acuerdo con la documentación aportada por la misma durante la fiscalización, en seis de las 100 pólizas comprobadas se establece un interés a pagar (TAE) por el beneficiario final a la entidad de crédito superior al máximo establecido por el Instituto para la quincena correspondiente.

De la comprobación de los anexos I que deben remitir los bancos se han detectado errores o espacios en blanco en algunas de las casillas a rellenar por la entidad financiera en 13 de los 100 casos de la muestra 3. La información que con más frecuencia queda en blanco o contiene errores es la que se refiere a las características que deben cumplir las empresas para ser consideradas pymes y la relativa a la cuantía de la inversión realizada y a su fecha de realización.

3 En ninguno de los 13 expedientes en los que se han detectado errores o espacios en blanco en el anexo 1, la razón del espacio en blanco es la señalada por el Instituto en alegaciones.

El número de expedientes en los que se ha detectado alguna incidencia de las señaladas es de 16 en la línea de 1996 y 14 en la de 1997, por lo que se puede afirmar que el control sobre la documentación justificativa enviada por las entidades financieras debería ser más exhaustivo, fundamentalmente en lo que se refiere a las pólizas firmadas entre el banco y el beneficiario final como documento principal de la relación.

Se ha procedido a la comprobación de la justificación documental de las inversiones de los expedientes de la muestra y para ello se han solicitado al área de inspección del Departamento de Mediación las facturas justificativas de la inversión y los justificantes del pago de las mismas de los cien expedientes de la muestra. La documentación de 33 de los expedientes estaba disponible en el departamento, pues ya había sido solicitada para ser sometida a inspección, mientras que la de los 67 expedientes restantes debió solicitarse por el departamento, a través de las entidades financieras, a los beneficiarios finales.

Nueve meses después de la petición de la documentación justificativa no se ha recibido la correspondiente a una operación. De la comprobación de los documentos justificativos de la inversión de las 99 operaciones restantes resultan las siguientes conclusiones:

‒ El procedimiento del Instituto para obtener la documentación de las operaciones de los beneficiarios finales es muy lento, ya que, de no contestar las entidades financieras, requiere varias peticiones distanciadas en el tiempo.

‒ En nueve casos no se han aportado facturas por importe suficiente para justificar 118 millones de inversión.

‒ En un caso las inversiones justificadas por las facturas enviadas no cumplen los requisitos establecidos en los contratos.

El Instituto, en estos supuestos, debería proceder a cancelar la operación que no ha presentado las facturas justificativas, o la parte de la misma no justificada adecuadamente. A la fecha de redacción de este Informe (mayo de 2000) el ICO no había procedido a la cancelación de las operaciones anteriores.

Para conocer la opinión, que sobre estas líneas tienen los beneficiarios finales, se ha circularizado un cuestionario a las cien pymes de la muestra. El resumen de los 61 cuestionarios recibidos se expone a continuación:

‒ El 97 por 100 piensan que este tipo de préstamos a bajo interés es una forma adecuada de promocionar la inversión de las pymes.

‒ El 56 por 100 considera las líneas pyme como las ayudas más efectivas para fomentar la inversión. El resto considera más efectivas las subvenciones a fondo perdido (21 por 100), la reducción de impuestos (13 por 100), la financiación del 100 por 100 de la inversión (3 por 100) y otro tipo de ayudas (7 por 100).

‒ Un 73 por 100 de las pymes hubiesen realizado su inversión aun no habiendo recibido un préstamo ICO.

‒ Un 90 por 100 no ha tenido ningún problema a la hora de contratar estos préstamos, mientras que el resto pone de manifiesto el retraso en la percepción de los fondos FEDER, la insuficiente dotación de la línea y la tardía disposición de los fondos.

‒ El 46 por 100 considera que las condiciones de los préstamos pyme se adaptan a sus necesidades mientras que el resto modificaría algún aspecto: flexibilizar las cuotas y los plazos de los préstamos (16 por 100), simplificar gestiones (15 por 100), aumentar el porcentaje de inversión financiable y poder incluir otro tipo de activos (8 por 100), reducir tipo de interés (5 por 100), ampliar la concesión a empresas de mayor tamaño (5 por 100) y otro tipo de aspectos (5 por 100).

‒ Un 98 por 100 de las pymes que han contestado consideran positiva la experiencia y volverían a solicitar un préstamo de estas características.

IV.5 Tratamiento de morosos y fallidos

Las relaciones entre el ICO y las entidades financieras según la cláusula vigésima del contrato suscrito, son independientes de las relaciones de estas últimas con los beneficiarios finales, sin que las obligaciones de la póliza de préstamo suscrita entre ambos, afecten al contrato formalizado entre el ICO y las entidades de crédito; de tal forma que son éstas las que incurrirían en mora, en caso de no satisfacerse los pagos estipulados.

Esto significa que aunque el beneficiario final deje de pagar a la entidad financiera las cuotas establecidas en la póliza de crédito, ello no exime a ésta de pagar al ICO las cantidades correspondientes.

En este sentido, y como se ha comprobado en una muestra de 20 disposiciones, ninguna entidad financiera ha incurrido en mora a la hora de hacer frente al pago de las cuotas de principal e intereses de sus préstamos, y en consecuencia, de acuerdo con la normativa del Banco de España que le es de aplicación, no procede la dotación de provisiones por insolvencias. Por ello, al hablar de la morosidad de la línea pyme no se hace referencia a la de los prestatarios de los fondos ICO, que son las entidades financieras, sino a la morosidad de los beneficiarios finales que dejan de pagar las cuotas a las entidades financieras.

No obstante, el Instituto, en virtud de lo establecido en la cláusula cuarta del contrato con las entidades financieras, asume el 50 por 100 de la morosidad de los contratos subsidiarios, que hayan financiado inversiones realizadas en zonas FEDER objetivo 1, procediendo a efectuar las dotaciones de provisión por dichos importes, hasta el límite del 2,5 por 100 del total de la línea dispuesta por la entidad financiera, referida a estas zonas.

El ICO debe hacer efectivo dicho importe cuando se haya declarado el fallido de acuerdo con la normativa del Banco de España. La entidad de crédito proseguirá las acciones de cobro, informando al ICO periódicamente de sus actuaciones y obligándose a repartir equitativa y proporcionalmente con el ICO los productos obtenidos por cualquier causa.

La actuación del ICO consiste en provisionar, desde el momento en que las entidades de crédito realizan las disposiciones, el límite de su riesgo, el 2,5 por 100 de la cuantía dispuesta. Así, las provisiones constituidas por el ICO a 31 de diciembre de 1996 y 1997 fueron las siguientes:

| (millones de ptas.) | ||||

|---|---|---|---|---|

| 31/12/96 | % sobre dispuesto | 31/12/97 | % sobre dispuesto | |

| Línea 1996. | 2.242 | 2,50 | 2.843 | 2,50 |

| Línea 1997. | ‒ | ‒ | 4.589 | 2,50 |

Se han comprobado las provisiones dotadas por el ICO para las líneas pyme fiscalizadas, y se han comparado con la suma de los créditos morosos comunicados por las entidades financieras, llegando a la conclusión de que las provisiones superan ampliamente las necesarias para cubrir el riesgo en que incurre el Instituto.

En la comprobación de las cuantías de la provisión se han detectado múltiples modificaciones en su saldo, consecuencia de que las operaciones con beneficiarios finales en zona FEDER objetivo 1, únicas en las que el ICO asume riesgo, no están perfectamente definidas, lo que obliga al Instituto a recalcular la provisión por insolvencias.

Esta falta de nitidez en la delimitación entre las operaciones efectuadas en zona FEDER objetivo 1 y las realizadas en el resto de España dificulta el conocimiento exacto del monto total de las operaciones que corresponden a cada sublínea. Este problema se ha detectado fundamentalmente en la línea de 1996; la sublínea 19-01 engloba sin distinción tanto operaciones referidas a zona FEDER como operaciones referidas al resto de España, y en consecuencia, las peticiones de disposición de fondos por parte de las entidades financieras no son diferenciadas, lo que dificulta en gran medida su clasificación posterior.

Este problema es menos acusado en la línea de 1997, ya que la comunicación de los bancos debía diferenciar entre unas y otras operaciones. No obstante, también se llevan a cabo correcciones, derivadas de la deficiente comunicación que hacen aquéllos a la hora de solicitar del Instituto las disposiciones.

El procedimiento que se sigue en materia de fallidos se encuentra detallado en el manual de procedimientos del área de inspección que, a todos los efectos, es la que realiza las comprobaciones que, con carácter previo al pago, deben completarse.

Hasta 31 de diciembre de 1999, el Instituto ha procedido al pago de 4 fallidos de las líneas pyme objeto de la presente fiscalización cuyo importe aparece, junto con la fecha en la que el Instituto realizó el pago a la entidad financiera, en el siguiente cuadro:

| Línea | Importe del préstamo (ptas.) | Importe pagado (ptas.) | Fecha de pago |

|---|---|---|---|

| 1996 | 175.000.000 | 89.645.806 | 2-10-97 |

| 1997 | 1.960.000 | 994.309 | 27-10-99 |

| 1997 | 14.302.120 | 3.625.931 | 28-5-99 |

| 1997 | 25.000.000 | 10.625.000 | 28-5-99 |

Se han solicitado los expedientes de los cuatro préstamos fallidos de las líneas de 1996 y 1997, y se ha comprobado que las actuaciones del ICO en relación con ellos son suficientes para asegurar que el beneficiario final cumplía todas las condiciones para solicitar un préstamo de la línea pyme, que ha realizado la inversión, y comprobar la situación de fallido del mismo antes de que se produzca el desembolso correspondiente.

IV.6 Amortizaciones anticipadas

En las líneas pyme pueden darse tres tipos de amortizaciones anticipadas: como consecuencia de la actuación inspectora del ICO, por iniciativa del beneficiario final y por subvenciones procedentes del FEDER.

En las primeras, la cancelación anticipada se propone por el área de inspección cuando se detecta el incumplimiento por parte de un beneficiario final de alguna de las condiciones necesarias para ser incluido en la línea. Se procede a la amortización anticipada de la totalidad o de parte del préstamo, según corresponda. Estas amortizaciones anticipadas se denominan cancelaciones anticipadas forzosas. En el caso de que la operación a cancelar hubiera sido objeto de subvención FEDER, se debe proceder a la devolución de la cuantía proporcional de la misma en función de la parte del préstamo que se cancela.

Se ha comprobado que los expedientes de las 14 operaciones de las líneas fiscalizadas, que a 31 de diciembre de 1998 habían sido objeto de cancelaciones forzosas, se han tramitado y liquidado adecuadamente; de ellas, tres no se encuentran recogidas en la relación de cancelaciones anticipadas de Mediación ni en la base de datos del Departamento.

Las amortizaciones anticipadas que se efectúan por iniciativa del beneficiario final, se denominan amortizaciones voluntarias, y pueden ser totales o parciales. En estos casos, las entidades financieras comunican al Departamento de Administración de Préstamos la intención de los beneficiarios finales de proceder a la cancelación anticipada, y solicitan una liquidación en la que se tendrán en cuenta las penalizaciones establecidas en el contrato con las entidades financieras.

Se ha comprobado que de las 63 amortizaciones anticipadas (32 de la línea 1996 y 31 de la línea 1997) que se habían producido sobre las 100 operaciones con beneficiarios finales de la muestra del subapartado IV.3 de este Informe, sólo 42 estaban registradas en el Departamento de Mediación.

Se ha comprobado el cálculo de la liquidación de 20 de las amortizaciones anticipadas voluntarias (10 de cada una de las líneas fiscalizadas) concluyéndose que se realiza de acuerdo con las normas de los contratos con las entidades financieras que le son de aplicación.

La base de datos de Mediación presenta muy poca información de la cancelación anticipada de las operaciones, debido a su escasa importancia en el momento de su diseño, circunstancia que ha variado posteriormente, en parte, como consecuencia de la bajada de los tipos de interés, que ha producido una gran cantidad de cancelaciones. Estos hechos justifican un cambio en el diseño de la aplicación, en el que se contemple adecuadamente las cancelaciones anticipadas.

El último tipo de amortizaciones anticipadas se da en las operaciones de las líneas pyme que tienen derecho a subvención FEDER, al disminuir el principal del préstamo en la cuantía de dicha subvención. Estas amortizaciones anticipadas se estudian, por la especialidad que suponen frente a las anteriores, en el subapartado IV.8 del Informe.

IV.7 Comprobación de la inversión

La comprobación de que los beneficiarios finales realizan las inversiones para las que han solicitado el préstamo la realiza el área de inspección del Departamento de Mediación del ICO. El área de inspección se encuentra incardinada en el Departamento de Mediación, y depende, por tanto, del mismo responsable de la gestión de las líneas pyme. La inspección realiza fundamentalmente el control directo de la concesión por las entidades financieras de los préstamos pyme, y al mismo tiempo está controlando la gestión que realiza el ICO en estos préstamos, por lo que, de acuerdo con el principio de segregación de funciones, sería conveniente que la inspección de estas líneas fuera independiente de su gestión.

Por otra parte hay una escasez de medios personales en el área de inspección (4 personas, de las cuales 2 son inspectores) ya que tan solo las dos líneas analizadas han supuesto un total aproximado de 30.000 operaciones por todo el territorio nacional.

Las actuaciones de esta área se definen en el manual de procedimientos de inspección que indica los modelos de documentos a utilizar en cada fase del procedimiento; las comprobaciones efectuadas en relación con las líneas pyme, tienen dos objetivos fundamentales: en primer lugar, verificar que los beneficiarios finales de estos préstamos son efectivamente pymes, y en segundo lugar, verificar que las inversiones se realizan conforme a lo establecido en los contratos con las entidades financieras.

Por lo general, son objeto de inspección todas las operaciones de más de 100 millones de pesetas y una muestra representativa de las de menos de 100 millones, aunque en circunstancias especiales pueden incluirse otras operaciones, como préstamos morosos, préstamos múltiples, etc. Las comprobaciones a realizar sobre los dos colectivos anteriores pueden ser de carácter documental, y de carácter físico.

En las actuaciones de comprobación documental, la colaboración de las entidades financieras no resulta todo lo ágil que debiera, puesto que la entrega de documentación se dilata excesivamente, exigiendo la reiteración por parte del ICO de las solicitudes de información.

Esta gestión se justifica por el Instituto con la finalidad de conseguir que las operaciones canceladas sean las menores posibles, para no perjudicar a los beneficiarios finales. Parece por ello necesario responsabilizar también a las entidades financieras, penalizando de alguna manera la falta de envío de la documentación en un plazo razonable ya que, con el procedimiento establecido, el único perjudicado con la cancelación de una operación es el beneficiario final.

En la inspección física, de las 18 operaciones de la muestra definida en el subapartado IV.3 del informe que, de acuerdo con las normas del área de inspección, debían ser objeto de esta inspección, se ha comprobado el expediente de inspección de 15, sin que haya nada de destacar. Las otras tres operaciones no habían sido visitadas a la fecha de redacción del informe (mayo de 2000).

IV.8 Abono de la subvención FEDER

Los préstamos concedidos a los beneficiarios finales dentro de las líneas pyme del ICO de 1996 y 1997 tienen derecho a una subvención de intereses, siempre que las inversiones que con ellos se financian se hayan realizado en zonas objetivo 1 del FEDER a las que se ha aludido.

Esta subvención a pymes se contempla en el Marco Comunitario de Apoyo para las intervenciones estructurales comunitarias en las regiones españolas objetivo 1 definido por la Comisión de las Comunidades Europeas, en función del Plan de Desarrollo Regional de España 1994-1999 presentado por el Gobierno español con fecha 20 de octubre de 1993.

La regulación de la subvención se encuentra recogida en el convenio «Subvención Global FEDER-ICO (objetivo 1)» aprobado por Decisión C (94) 3044 de la Comisión de 25 de noviembre de 1994, modificada por la Decisión C (96) 3152 de 10 de diciembre de 1996 y por la Decisión C (99) 5152 de 29 de diciembre de 1999. De acuerdo con este documento, la cuantía de la subvención para los años 1996 y 1997 es de 3 puntos y de 2,5 puntos respectivamente. En la distribución del coste de la subvención, el Instituto asume el 30 por 100, y el 70 por 100 es abonado por FEDER.

Una parte de la subvención disminuye directamente los intereses que los beneficiarios finales de estos préstamos pagan periódicamente a las entidades financieras. El tipo al que las entidades financieras reciben el dinero, en función de su contrato con el ICO, es MIBOR o tipo de partida ICO menos 1,25 por 100 en la línea de 1996 y MIBOR o tipo de partida ICO menos 0,75 por 100 en la línea de 1997. La parte de la subvención que disminuye directamente los intereses del beneficiario es, por tanto, 1,25 por 100 en 1996 y 0,75 por 100 en 1997. Esta primera parte de la subvención, al encontrarse incluida en el interés que obtiene la pyme, se entiende entregada en el momento de formalización del préstamo.

La otra parte de la subvención consiste en el cálculo, para cada beneficiario final, de una cuantía que se aplica directamente a la reducción del principal del préstamo. El cálculo se realiza determinando el valor actualizado de la parte de los intereses semestrales que se dejaría de pagar si el tipo aplicable fuera un 1,75 por 100 inferior. Este abono en la cuenta de préstamo del beneficiario final se realiza una vez que el ICO verifica que la operación cumple todos los requisitos FEDER.

Para la comprobación de las actuaciones del ICO de esta área, se han analizado los 49 préstamos con beneficiarios finales que, de la muestra de 100, tienen derecho a subvención del FEDER. De estas comprobaciones resulta lo siguiente:

‒ Las 25 operaciones de la línea pyme de 1996 que tienen derecho a la subvención, la habían recibido a finales de junio de 1997. El tiempo medio que transcurrió en estos 25 casos entre la firma de la póliza y la reducción del principal del préstamo fue de 230 días, plazo que parece excesivo teniendo en cuenta las actuaciones a realizar y en parte se debe a la tardanza con la que las entidades financieras envían la documentación justificativa al ICO. Se ha comprobado además, el cálculo de la subvención, la modificación del cuadro de amortización del préstamo por la cuantía de la amortización anticipada y el cumplimiento de las características para ser beneficiarias de la subvención FEDER.

‒ Ninguna de las 24 operaciones de la línea pyme de 1997 que tienen derecho a la subvención, la habían recibido a la fecha de redacción del presente informe, al parecer por el desacuerdo con el FEDER sobre las cuantías a conceder. Ello ha originado la modificación, por la Decisión C (99) 5152 de 29 de diciembre de 1999, del documento «Subvención Global FEDERICO (objetivo 1)», que disminuye la cuantía inicialmente establecida del 3 por 100 hasta el 2,5 por 100, y que empezará en breve a aplicarse a las operaciones de la línea pyme de 1997.

‒ El retraso en la concesión de la subvención FEDER de la línea pyme de 1997 supone un importante quebranto para los beneficiarios finales, puesto que, durante todo el tiempo que transcurra hasta la disminución del principal de los préstamos están pagando intereses por todo el importe formalizado del préstamo.

V. ANÁLISIS DEL CONTROL INTERNO Y DE LA GESTIÓN DE LAS LÍNEAS DE INTERNACIONALIZACIÓN DE LA EMPRESA

V.1 Características de las líneas objeto de fiscalización

La línea de internacionalización vigente en el año 1996 fue aprobada el 23 de mayo de 1994 con una cuantía de 20.000 millones de pesetas y prorrogada para 1995, y para 1996 al no ser consumida. Las características de esta línea son las siguientes:

| Línea de internacionalización 1996 | |

|---|---|

| Plazo. | 5 ó 7 años con 1 ó 2 de carencia. |

| Interés beneficiario final. |

País OCDE: Tipo partida + 0,5%. País no OCDE: Tipo partida - 1,5% |

| Interés entidades financieras. |

País OCDE: Tipo partida - 1,25%. País no OCDE: Tipo partida - 3,25%. |

| Importe. | Hasta el 70% de la inversión. |

| Margen de intermediación | Hasta 1,75%. |

| Riesgo ICO. | El ICO no asume riesgo. |

La línea de 1997 se aprobó por el Consejo General del ICO el 21 de noviembre de 1996 con una cuantía de 20.000 millones de pesetas y las siguientes características:

| Línea de internacionalización 1997 | |

|---|---|

| Plazo. | 5 ó 7 años con 1 ó 2 de carencia. |

| Interés beneficiario final. |

País OCDE: Tipo partida + 0,5%. País no OCDE: Tipo partida - 1,5%. |

| Interés entidades financieras. |

País OCDE: Tipo partida - 0,75%. País no OCDE: Tipo partida - 2,75%. |

| Importe. | Hasta el 70% de la inversión. |

| Margen de intermediación. | Hasta 1,25%. |

| Riesgo ICO. | El ICO no asume riesgo. |

En las líneas para la internacionalización de la empresa, los beneficiarios finales han de ser personas físicas de nacionalidad española o empresas que cuenten en territorio nacional, con una plantilla de hasta 500 trabajadores, activos fijos netos inferiores a 11.500 millones de pesetas y que no estén participadas por una gran empresa en más de un 33 por 100. También pueden participar en esta línea las empresas residentes en el extranjero cuando su capital social esté participado en más del 50 por 100 por socios españoles.

Sin embargo, previa conformidad del Comité de Seguimiento, otras personas jurídicas residentes y con actividad productiva en España pueden participar en estas líneas.

Las condiciones de estas líneas se han mantenido para los beneficiarios finales, mientras que ha disminuido el margen de intermediación de las entidades financieras, y con ello ha disminuido también el coste para el Instituto. Así, los beneficiarios finales siguen obteniendo los préstamos al tipo de partida +0,5 por 100 (-1,5 por 100 cuando la inversión se efectúe en países que no pertenezcan a la OCDE) lo cual significa que su coste de financiación ha bajado en la misma medida que ha disminuido el tipo de interés en general, mientras que, al mismo tiempo se ha reducido el margen de intermediación de las entidades financieras al pasar de 1,75 por 100 en 1996 al 1,25 por 100 en 1997.

V.2 Preparación y constitución de las líneas

El Convenio entre el Ministerio de Comercio y Turismo, el Instituto Español de Comercio Exterior (ICEX) y el ICO de 1 de junio de 1994 estableció un marco de colaboración para facilitar la financiación de proyectos españoles que coadyuven a la implantación y diversificación de las empresas españolas en los mercados internacionales. En este marco de colaboración, se acuerda el establecimiento por parte del ICO de una línea de crédito por un importe de 20.000 millones de pesetas con la finalidad de financiar, por una parte, los proyectos españoles de inversión productiva en el exterior, a través de la constitución de nuevas compañías, o a través de la participación en sociedades existentes, y por otra, el establecimiento o ampliación de redes comerciales que posibiliten o mejoren la distribución y venta de productos españoles.

Para la puesta en marcha de la línea para la internacionalización de la empresa se sigue el mismo procedimiento ya analizado para las líneas pyme: se mantienen conversaciones con las entidades financieras, se establece un margen de intermediación, se determina la cuantía de la línea, se redacta el contrato tipo que se firmará con las entidades colaboradoras y se aprueba la línea por el Consejo General del ICO.

El número de entidades colaboradoras con el ICO en la línea internacional en los años 1996 y 1997 fue de 16 y 20 respectivamente. Se ha efectuado una muestra de 6 de los contratos firmados cada uno de los años, y se ha comprobado la aplicación del Convenio entre el Ministerio de Comercio y Turismo, el ICEX y el ICO. Los contratos suscritos son idénticos, salvo en las cantidades que inicialmente se asignan a las entidades, que varían en función de las disposiciones que éstas hayan realizado en las líneas de los años anteriores.

En las líneas de internacionalización no se ha cubierto ningún año la cuantía inicialmente aprobada por el ICO, por lo que no ha sido necesario prorratear la parte no utilizada cuando se llega a consumir el 80 por 100 de la línea. Si una entidad consumiera la asignación inicial, ha de solicitar su ampliación, que le será concedida siempre que cumpla los límites establecidos por el Comité de Riesgos. Al final del ejercicio cada entidad financiera habrá contratado con el ICO la cantidad que haya necesitado independientemente de la cantidad que se le hubiera asignado en el contrato.

Se ha comprobado también que todas las entidades financieras que han colaborado con el ICO en las líneas de internacionalización de la empresa de 1996 y 1997 cumplían las condiciones para participar en la gestión de las líneas de mediación.

No se elaboran por el ICO los estudios previos que, en función de la normativa a cumplir por éste, deberían efectuarse con anterioridad a la puesta en marcha de la línea.

V.3 Disposición de los fondos y su justificación por las entidades financieras.

El Departamento de Internacionalización no cuenta con un manual de procedimientos en el que se establezcan las actuaciones a realizar en la gestión de las líneas.

El procedimiento de disposición por las entidades financieras colaboradoras es similar al descrito para la línea pyme, y se inicia también con la comunicación a las entidades financieras de los «tipos de partida ICO» que están vigentes, y que se aplicarán a los contratos que se formalicen durante la siguiente quincena.