Agencia Estatal Boletín Oficial del Estado

La Ley 52/1999, de 28 de diciembre, de reforma de la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, en virtud de su artículo trigésimo tercero, introdujo un nuevo artículo 57 en la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, creando la tasa por análisis y estudio de las operaciones de concentración. Posteriormente este artículo 57 fue modificado por el Real Decreto-Ley 6/2000, de 23 de junio, que daba nueva redacción al apartado 5 del artículo 57, y por la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, que ha dado nueva redacción al apartado 6 del artículo 57, relativo a la cuantía de la tasa regulada en dicho precepto. El Real Decreto 1443/2001, de 21 de diciembre, por el que se desarrolla la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, en lo referente al control de las concentraciones económicas, en su artículo 19 establece un sistema de autoliquidación de la tasa por el sujeto pasivo, debiendo éste presentar junto con el formulario de notificación el justificante del pago.

Por otra parte, el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, prevé el empleo y aplicación de las técnicas y medios electrónicos, informáticos y telemáticos por las Administraciones públicas en el desarrollo de su actividad y el ejercicio de sus funciones. Tal previsión ha sido desarrollada por el Real Decreto 263/1996, de 16 de febrero, por el que se regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado.

Por último, la Orden HAC/729/2003, de 28 de marzo, del Ministro de Hacienda, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus Organismos Públicos, establece en su Disposición Tercera que por Resolución del Subsecretario de cada Departamento Ministerial se podrá establecer que el pago de las tasas gestionada por cada Departamento pueda efectuarse a través de las condiciones establecidas en la citada Orden HAC/729/2003, previo informe del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria y del Departamento de Informática de la Agencia Tributaria.

En consecuencia, al objeto de poder llevar a cabo la presentación de la autoliquidación y pago de la tasa correspondiente al análisis y estudio de operaciones de concentración por medios telemáticos, de acuerdo con lo previsto en el apartado Tercero de la Orden HAC/729/2003, y previo informe del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria,

DISPONGO:

La presente Resolución tiene por objeto establecer la aplicación del procedimiento para la presentación de la autoliquidación y las condiciones para el pago por vía telemática de la tasa por análisis y estudio de las operaciones de concentración, prevista en el artículo 57 de la Ley 16/1989, de 17 de julio de Defensa de la Competencia, cuya gestión es llevada a cabo por el Servicio de Defensa de la Competencia.

Los sujetos pasivos que pueden efectuar el pago de esta tasa, por los medios telemáticos aquí descritos, son las entidades que resulten obligadas a notificar la operación de concentración o sus representantes legales autorizados, en el supuesto de notificación efectuada por representante, según lo previsto en el formulario anexo al Real Decreto 1443/2001, de 21 de diciembre, por el que se desarrolla la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, en lo referente al control de las concentraciones económicas.

La recepción de las declaraciones presentadas por vía telemática se realizará a través del Registro Telemático del Ministerio de Economía creado por la Orden de 26 de diciembre de 2001. La presentación telemática de las declaraciones será admitida en la medida en que, sin perjuicio de lo establecido en esta Resolución, se ajuste a lo dispuesto en el apartado Cuarto de la Orden de 26 de diciembre de 2001.

La Declaración-liquidación y el pago de la tasa prevista en la presente Resolución podrá realizarse a través de la página web del Servicio de Defensa de la Competencia: www.mineco.es/dgdc/sdc

1. El pago telemático tendrá siempre carácter voluntario y alternativo, en su caso, al procedimiento establecido en el apartado 2 del artículo 19 del Real Decreto 1443/2001, de 21 de diciembre, por el que se desarrolla la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, en lo referente al control de las concentraciones económicas.

2. Los sujetos pasivos a fin de poder efectuar el pago telemático de esta tasa deberán cumplir los siguientes requisitos:

a) Disponer de número de identificación fiscal (NIF).

b) Disponer de firma electrónica avanzada basada en un certificado de usuario admitido por la Agencia Tributaria como medio de identificación y autenticación en sus relaciones telemáticas con los contribuyentes. A estos efectos, serán válidos los certificados expedidos por la FNMT (clase 2CA) que cumplan los requisitos establecidos en el Anexo IV de la citada Orden de 26 de diciembre de 2001.

c) El interesado deberá utilizar el sistema operativo Windows 98 o superior y el navegador Internet Explorer versión 4.0 o superior o el navegador Netscape, versión 4.06 o superior (excepto Netscape 6.0 o superior) o cualquier otro que se considere como un estándar en la Administración General del Estado de los que se dará, en su caso, publicidad en la página web del Ministerio de Economía (www.mineco.es).

d) Tener una cuenta abierta en una entidad colaboradora en la gestión recaudatoria que se haya adherido al sistema previsto en la Resolución de 11 de abril de 2001 de la Agencia Estatal de Administración Tributaria, sobre asistencia a los contribuyentes y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios, y aparezca en la relación de entidades que se muestre en la opción de pago de la «oficina virtual» de la página web de la Agencia Estatal de Administración Tributaria.

1. Los sujetos pasivos deberán cumplimentar los campos previstos en el modelo normalizado incluido en el Anexo I de esta Resolución, y que se encuentra asimismo en la página web: www.mineco.es/dgdc/sdc

2. Los trámites y criterios específicos de utilización de este procedimiento telemático se detallan en el Anexo II de esta Resolución, que aparecerán igualmente detallados en la página web: www.mineco.es/dgdc/sdc

1. El pago de la tasa se realizará conforme a lo dispuesto en el apartado Cuarto.2 de la Orden HAC/729/2003 y su importe se ingresará a través de las cuentas restringidas abiertas en las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria que tiene encomendada la Agencia Tributaria en los términos establecidos en el apartado 6 de la Orden de 4 de junio de 1988 del Ministerio de Hacienda.

2. La transmisión telemática de la declaración deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de la misma.

3. Una vez efectuado el pago, la entidad colaboradora facilitará el Número de Referencia Completa (NRC) al interesado, quien, a su vez, lo facilitará al Servicio de Defensa de la Competencia, el cual, previa comprobación del mismo, generará al interesado un mensaje de confirmación de la realización del ingreso. Este mensaje de confirmación permitirá la impresión del modelo de declaración, el cual junto al NRC servirá de justificante de la declaración y el pago de la tasa.

Esta Resolución entrará en vigor al día siguiente de su publicación en el BOE.

Madrid, 30 de julio de 2003.–El Subsecretario, Miguel Crespo Rodríguez.

Excmo. Sr. Secretario de Estado de Economía, Ilmo. Sr. Director general de Defensa de la Competencia.

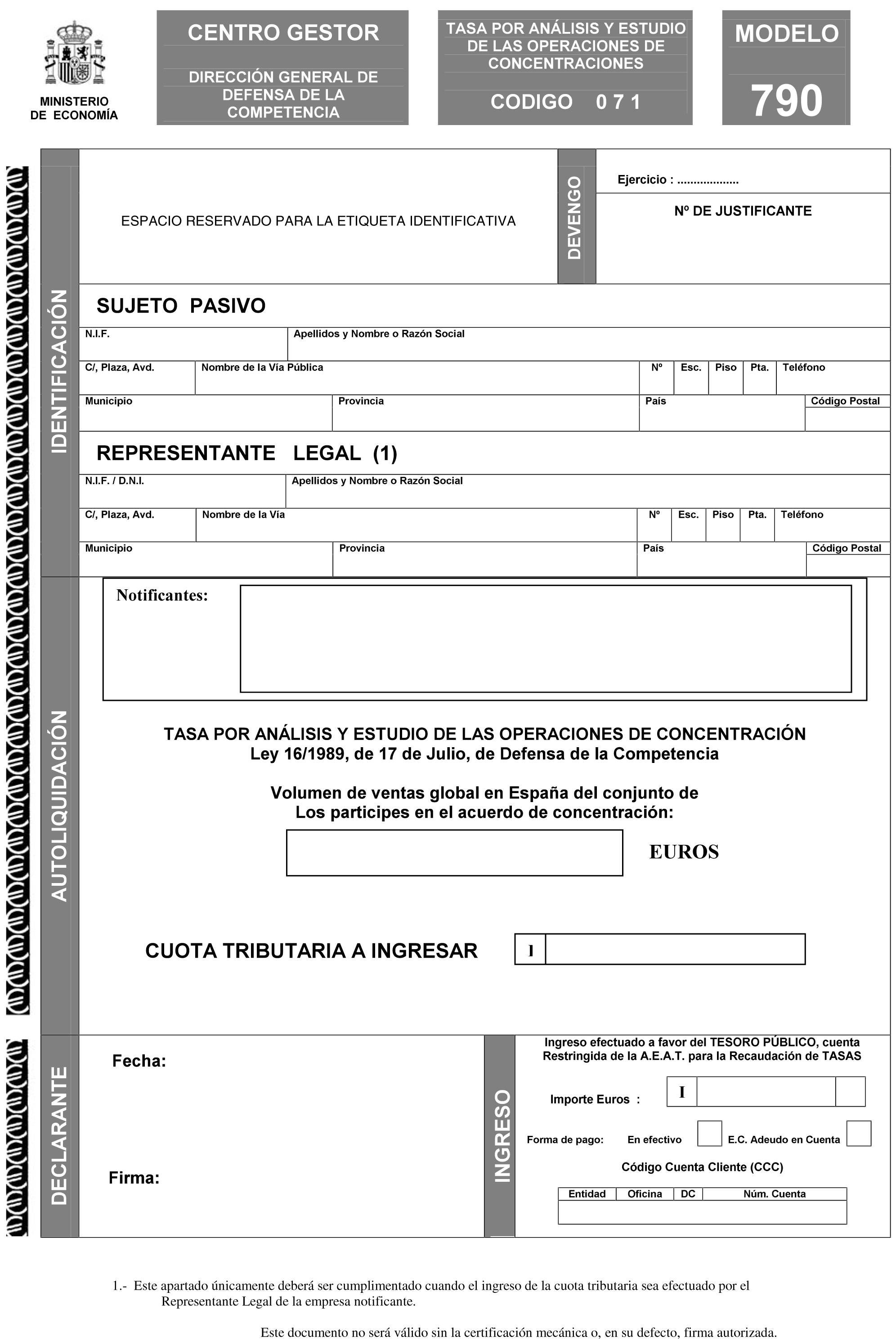

Cumplimentación del modelo 790 para el pago por vía telemática

Este impreso consta de un ejemplar para ser presentado al Servicio de Defensa de la Competencia como justificante del ingreso, junto con el formulario de notificación.

Características del devengo: De conformidad con el artículo 57 de la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, el devengo de la tasa por análisis y estudio de las operaciones de concentración se producirá cuando el sujeto pasivo presente la notificación por la que se inicia la actividad que dará lugar al expediente administrativo.

Autoliquidación: Según el Artículo 19 del Real Decreto 1443/2001, de 21 de diciembre, por el que se desarrolla la Ley 16/1989, de 17 de julio, de Defensa de la Competencia, en lo referente al control de las concentraciones económicas, la tasa se autoliquidará por el sujeto pasivo y el pago voluntario de la tasa se efectuará con ocasión de la presentación de la notificación, debiendo acompañarse a la misma el justificante de haber realizado el ingreso correspondiente. La cuantía de la tasa, como se indica en el artículo 57 de la Ley 16/1989, será:

a) De 3.005 euros cuando el volumen de ventas global en España del conjunto de los partícipes en el acuerdo de concentración sea igual o inferior a 40.000 millones de pesetas o 240.404.841,75 euros.

b) De 6.010 euros cuando el volumen de ventas global en España de las empresas partícipes sea superior a 40.000 millones de pesetas o 240.404.841,75 euros e igual o inferior a 480.800.000 euros.

c) De 12.020 euros cuando el volumen de ventas global en España de las empresas partícipes sea superior a 480.800.000 euros e igual o inferior a 3.000.000.000 de euros.

d) De una cantidad fija de 24.000 euros cuando el volumen de ventas en España del conjunto de los partícipes sea superior a 3.000.000.000 de euros, más 6.000 euros adicionales por cada 3.000.000.000 de euros en que el mencionado volumen de ventas supere la cantidad anterior, hasta un límite máximo de 60.000 euros.

El obligado al pago (sujeto pasivo) deberá firmar y fechar en el espacio reservado para ello en la parte inferior izquierda del anverso de este documento.

Consecuencias de la falta de ingreso: Si a la presentación de la notificación se presenta la autoliquidación sin ingreso, se procederá a su exacción por la vía de apremio, sin perjuicio de que el Servicio de Defensa de la Competencia instruya el correspondiente expediente, devengándose el recargo del apremio, de acuerdo con lo dispuesto en el artículo 127 de la Ley General Tributaria y en los artículos 91 y siguientes del Reglamento General de Recaudación (R.D. 1684/1990, de 20 de diciembre). Los ingresos correspondientes a declaraciones de autoliquidaciones por esta Tasa realizados fuera de plazo sin requerimiento previo sufrirán los recargos que, para tales supuestos, se determinan en la Ley General Tributaria.

1. El declarante accederá a través de Internet o de cualquier otra vía equivalente que permita la conexión, a la dirección www.mineco.es/dgdc/sdc y seleccionará el modelo de declaración que, una vez cumplimentado en todos sus campos, será firmado por el mismo mediante una firma electrónica avanzada admitida según lo dispuesto en esta Resolución.

2. A continuación, se habilitará automáticamente el enlace con la página Web de la Agencia Estatal de la Administración Tributaria, a través de la cual se podrá efectuar el pago telemático de la tasa, de acuerdo con lo dispuesto en el apartado Cuarto.2 de la Orden HAC/729/2003, a través de las entidades financieras colaboradoras en la gestión recaudatoria a que se refiere la letra d) del segundo párrafo del apartado Quinto de esta Resolución.

3. Si la declaración y el pago son aceptados, la entidad financiera colaboradora facilitará al interesado el Número de Referencia Completo (NRC), quien lo deberá facilitar al Servicio de Defensa de la Competencia, que procederá como se indica en el apartado Séptimo de esta Resolución.

En el supuesto de que fuesen rechazados, se mostrarán en pantalla los datos y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero o repitiendo la presentación si el error fuese originado por otro motivo.

4. Comprobado el NRC por el Servicio de Defensa de la Competencia, se generará al interesado un mensaje de confirmación de la realización del ingreso de la tasa, que permitirá la impresión del modelo de declaración, el cual, junto al NRC, servirá de justificante de la declaración y el pago de la tasa.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid