Agencia Estatal Boletín Oficial del Estado

EXPOSICIÓN DE MOTIVOS

I

El Gobierno aprobó, en su reunión de Consejo de Ministros del día 11 de enero de 2019, el Proyecto de Ley de Presupuestos Generales del Estado para el año 2019 que fue remitido a las Cortes Generales para proceder a su tramitación parlamentaria, habiendo sido rechazado en el debate de totalidad en el Pleno del Congreso de los Diputados de 13 de febrero de 2019.

El proyecto de ley constituía el vehículo ordinario para instrumentar, entre otras múltiples medidas, la actualización de la financiación de las administraciones territoriales que corresponde a las comunidades autónomas y las entidades locales en aplicación de sus respectivos sistemas de financiación para el ejercicio 2019.

De acuerdo con lo previsto en el artículo 134.4 de la Constitución Española «Si la Ley de Presupuestos no se aprobara antes del primer día del ejercicio económico correspondiente, se considerarán automáticamente prorrogados los Presupuestos del ejercicio anterior hasta la aprobación de los nuevos». Esta situación de prórroga se activó a partir de 1 de enero de 2019 y continúa actualmente, habiendo transcurrido ya gran parte del ejercicio corriente 2019.

Si bien el pasado 24 de septiembre expiró el plazo máximo previsto en el artículo 99.5 de la Constitución para la investidura de un Presidente de Gobierno, hasta ese momento existía una expectativa de formación de Gobierno y, por tanto, con el fin de no condicionar en modo alguno la actuación de ningún Gobierno recién formado, en cumplimiento del marco jurídico aplicable a un Gobierno en funciones, ninguna decisión sobre la actualización de la financiación de las administraciones territoriales resultaba pertinente.

Actualmente la situación resulta diferente, pues tras constatarse la imposibilidad de formación de un Gobierno surgido de las elecciones generales del pasado mes de abril, el 24 de septiembre se han convocado elecciones generales para el día 10 de noviembre. Esta convocatoria prolonga la situación de Gobierno en funciones y limita la capacidad del Ejecutivo en materia presupuestaria, pero ya no condiciona la actuación de ningún Gobierno que pueda llegar a formarse, puesto que se aprecia que, para el momento en que pueda quedar constituido formalmente, ya no le resultaría temporalmente posible evitar el perjuicio al interés general que se produciría de no proceder a la actualización de la financiación de las administraciones territoriales.

Además, se constata en este momento la inviabilidad material e institucional de aprobar unos Presupuestos Generales del Estado para el año 2019 y, en consecuencia, que no es posible la actualización de las entregas a cuenta para el año 2019 de las comunidades autónomas de régimen común y de las entidades locales a través de los mecanismos ordinarios. Por tanto, tan solo cabe adoptar un ajuste técnico de carácter extraordinario para la defensa del interés general y evitar los graves perjuicios que la ausencia de medidas provocaría.

II

De no producirse la actualización de la financiación de las administraciones territoriales contenida en este real decreto-ley, el despliegue directo de los elementos de los sistemas de financiación territorial, concebidos en sus términos originales para una situación de ciclo presupuestario ordinario, derivaría en unos resultados financieros indeseados, contrarios al propio sentido y lógica financiera de dichas normas y al interés general. Ello es así porque se impediría trasladar a las comunidades autónomas y las entidades locales el incremento de los recursos derivados de la diferencia de previsiones, entre la elaborada para el año 2018 y la elaborada para el año 2019, en relación con el incremento de recaudación previa a la cesión de las figuras tributarias que son objeto de cesión en tales sistemas de financiación.

En este sentido, se produciría una importante brecha entre los resultados de aplicación de los sistemas de financiación territorial y la evolución de las magnitudes financieras y tributarias subyacentes que constituyen la base estructural de los mismos, generando distorsiones relevantes sobre las finanzas de las citadas administraciones territoriales y del propio Estado que, en ausencia de medidas de ajuste como las contempladas en este real decreto-ley, devendrían en graves e irreversibles. Nótese que los impactos en términos de caja y contabilidad nacional en distintos años tienen relevancia fundamental para las decisiones de ingresos y gastos de todas las administraciones concernidas.

En efecto, en el supuesto de que se completase el ejercicio presupuestario 2019 sin la aprobación de unos nuevos presupuestos dentro del propio año, el importe de las entregas a cuenta quedaría limitado al resultante de calcular las mismas sobre la base de las previsiones de ingresos tributarios correspondientes al presupuesto en vigor para dicho año, que para la situación de prórroga presupuestaria, se identifican con los contenidos en los propios Presupuestos Generales del Estado para el año 2018 y no con los ingresos tributarios pre-cesión propios del ejercicio 2019.

Considerando que la posición cíclica actual de la economía española refleja un crecimiento sólido de las bases tributarias de los impuestos cedidos, esta circunstancia supone que, de mantenerse la prórroga presupuestaria, las entregas a cuenta que percibirían las comunidades autónomas resultarían inferiores a las resultantes de considerar la evolución de la recaudación previa a la cesión a las administraciones territoriales prevista para el año 2019 respecto a la prevista para el año 2018, dando lugar a que esa diferencia deba transferirse en todo caso a las comunidades autónomas dos años más tarde, en el año 2021, al tener que efectuarse la obligada liquidación definitiva, de acuerdo con la regla n+2. Es decir, las comunidades autónomas en el año 2019 recibirían menores recursos que recuperarían en el año 2021 en el momento de efectuarse la liquidación definitiva del sistema de financiación autonómico (en adelante, SFA).

El Estado, por su parte, percibiría mayores ingresos en el año 2019 dado que obtendría en ese año de manera efectiva la recaudación derivada de los tributos cedidos minorada en la cesión de esta realizada a favor de las comunidades autónomas; siendo esta menor que la propia del escenario subyacente, los recursos post-cesión con que contaría el Estado serían superiores en el año 2019. El efecto contrario se produciría en el año 2021. En este caso, el Estado recibiría la recaudación previa a la cesión corriente de ese ejercicio, pero se vería minorado en una cuantía extraordinariamente superior de recaudación cedida debido al mayor importe de la liquidación definitiva del año 2019. Por tanto, se reducirían de manera notable los recursos post-cesión del Estado para el año 2021 y quedaría fuertemente condicionada y comprometida la capacidad presupuestaria del Gobierno en ese ejercicio futuro.

Por tanto, la adopción de medidas de actualización de las entregas a cuenta para adecuar las previsiones de ingresos previas a la cesión a las administraciones territoriales implica, posibilitar un mejor ajuste de los recursos financieros de los distintos subsectores de las administraciones públicas a la posición cíclica de la economía española. Ello forma parte, en consecuencia, del margen de decisión del Estado en el marco de sus funciones de coordinación general de la actividad financiera del Estado y de sus propias competencias en materia de Hacienda Pública (artículo 149.1.14 de la Constitución Española).

Por otra parte, la extensión de la situación de prórroga presupuestaria a todo el ejercicio 2019 tendría efectos relevantes e irreversibles sobre las finanzas públicas de los distintos niveles de la Administración, atendiendo a los criterios temporales de imputación de los dos tramos del SFA en términos de caja y contabilidad nacional. Esta circunstancia afectaría negativamente al riesgo de incumplimiento de los objetivos de estabilidad presupuestaria y de deuda pública de las administraciones territoriales y a la eficacia de las estrategias de consolidación fiscal y tesoreras de las distintas administraciones públicas y sus herramientas de coordinación por las que debe velar el Estado. Esos efectos negativos podrían extenderse además a los proveedores del sector privado que mantienen relaciones comerciales con las administraciones públicas y que se verían afectados por el impago de administraciones que no han podido contar con los recursos a los que la ley les da derecho en una situación de ciclo presupuestario normal.

III

Precisamente en este sentido, la urgencia del real decreto-ley viene determinada por el fuerte y negativo impacto que se produciría sobre las finanzas del año 2019 de las comunidades autónomas, de las entidades locales y del propio Estado, y que resultarían irreversibles para dicho ejercicio en caso de no actualizarse las entregas a cuenta. Este impacto afecta de manera progresiva y creciente desde el punto de vista tesorero a lo largo del ejercicio presupuestario. Teniendo en cuenta el importe de esta actualización en relación al total de recursos que están recibiendo las administraciones territoriales mensualmente, las tensiones de tesorería podrían materializarse en algunas comunidades autónomas hacia el final del año, arriesgando su capacidad para hacer frente al pago de gastos relacionados con servicios públicos fundamentales, como los referidos a farmacia o dependencia.

Dado que la disponibilidad de tesorería no es homogénea entre administraciones y algunas comunidades autónomas tendrían dificultades para cubrir el importe pendiente de las entregas a cuenta con sus instrumentos de liquidez, se verían obligadas a endeudarse, arriesgando el cumplimiento del objetivo de deuda pública.

Otra consecuencia perversa de esta situación consistiría en que las insuficiencias tesoreras generadas por los menores recursos recibidos producirían un incremento de los plazos del pago a proveedores. En efecto, la prórroga de los Presupuestos Generales del Estado sin actualización de las entregas a cuenta afectaría al sector privado, afectando a los proveedores que contratan con las administraciones territoriales, dado que podrían verse obligados a asumir alargamiento en los plazos de cobro por sus servicios. En este sentido es necesario tener en cuenta que España continúa realizando esfuerzos para reducir la morosidad de las administraciones públicas. El respeto a los plazos establecidos en la Directiva 2011/7/UE del Parlamento Europeo y del Consejo, de 16 de febrero de 2011, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, hace necesario revertir cualquier efecto perjudicial que la prórroga de los presupuestos generales del Estado pudiera tener en la tesorería de las administraciones territoriales y, en segunda instancia, en los plazos medios de pago a proveedores de las administraciones que afrontan problemas de liquidez.

De manera adicional, el alargamiento del pago a proveedores podría tener consecuencias presupuestarias perjudiciales en algunas administraciones, que se podrían ver obligadas a la adopción de medidas que, como consecuencia de un periodo medio de pago excesivo, establece la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Estas medidas serían más graves en el caso de aquellas comunidades autónomas que ya tienen un periodo medio de pago a proveedores por encima de los treinta días.

Por último, debe tenerse en cuenta los plazos necesarios para la ejecución de la actualización de las entregas a cuenta, tanto en el ámbito del Estado como de las administraciones territoriales, especialmente en aquellas administraciones en las que no han incorporado en sus respectivos presupuestos el incremento de los recursos adicionales que se derivan de la actualización. Existen cinco comunidades autónomas de régimen común que tienen sus presupuestos prorrogados y que, tras la actualización de las entregas a cuenta, necesitarán tiempo suficiente para realizar las respectivas modificaciones presupuestarias necesarias para que la actualización produjera efectos en el ejercicio 2019.

IV

Con la finalidad de evitar estos perjuicios al interés general, este real decreto-ley adopta las medidas de ajuste técnico, mínimas e imprescindibles, para actualizar las entregas a cuenta de las administraciones territoriales aclarando y precisando que el punto de partida para su cálculo, en situación definitiva de prórroga presupuestaria sobrevenida, debe ser la recaudación de los ingresos tributarios del Estado previa a la cesión de las administraciones territoriales que se contenían en el Proyecto de Ley de Presupuestos Generales del Estado para el año 2019, en congruencia con lo dispuesto en el artículo 11.2 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, y no las cifras de las magnitudes equivalentes prorrogadas del ejercicio inmediato anterior 2018. Asimismo, se precisa que la referencia a las cifras del Proyecto de Ley de Presupuestos Generales del Estado para el año 2019 debe realizarse eliminando necesariamente el efecto de las medidas tributarias que en aquel se recogían, respetando con ello plenamente las atribuciones del Poder Legislativo sobre la institución presupuestaria.

De esta manera, se efectúa una actualización de la cifra de ingresos tributarios previos a la cesión a las administraciones territoriales con referencia al momento de elevar el Proyecto de Presupuestos Generales del Estado, en ausencia de medidas tributarias o financieras nuevas, construyéndose así un escenario o proyección inercial de ingresos equivalente al propio de la evolución natural del ciclo económico, con exclusión de cualquier decisión adicional que, en su caso, se hubiera incorporado a dicho Proyecto de Ley de Presupuestos Generales del Estado y que, obviamente, debe ser descartada al haber sido rechazado por las Cortes Generales.

V

Se debe insistir en este momento que la medida que se pretende articular con el presente real decreto-ley preserva en su integridad el régimen financiero actual de las comunidades autónomas sin que pueda considerarse una modificación o alteración del mismo; de hecho, puede afirmarse que el real decreto-ley permite precisamente que el mismo se mantenga en sus términos estructurales evitando que una situación de hecho derive, a través de la aplicación de los elementos reglados de la Ley 22/2009, de 18 de diciembre, en un especie de mutación fáctica de sus efectos financieros con respecto a su propio diseño, considerando que su regulación material contenida en la Ley 22/2009, de 18 de diciembre, está concebida para una situación de normalidad de ciclo presupuestario ordinario y no para situaciones extraordinarias de prórroga presupuestaria sobrevenida como situación prolongada en el tiempo.

Lo anterior puede mantenerse no solo porque, desde el punto de vista formal, el real decreto-ley no pretende alterar la Ley 22/2009, de 18 de diciembre, o las demás normas que dan sustento normativo al SFA sino, sobre todo, porque esa conclusión puede deducirse de su contenido material en el marco de la debida y atenta comprensión del propio diseño y funcionamiento del SFA. Así, a los efectos que aquí interesan en este momento, pueden destacarse tres elementos centrales que definen el actual SFA y con los que el presente real decreto-ley se encuentra plenamente alineado:

a) La determinación de las entregas a cuenta del SFA como elemento reglado sujeto a lo dispuesto en la Ley 22/2009 de 18 de diciembre. Entre esos elementos reglados figura el anclaje de la previsión de ingresos presupuestarios previos a la cesión de los principales impuestos cedidos Impuesto sobre la Renta de las Personas Físicas, (IRPF) Impuesto sobre el Valor Añadido (IVA) e Impuestos Especiales (IIEE) a un procedimiento general de presupuestación, en aras de garantizar al proceso de la debida coordinación financiera de los distintos niveles de las Administraciones públicas y de dotar de las necesarias garantías institucionales y procedimentales para la determinación de tales entregas a cuenta que son las propias del propio proceso de elaboración y tramitación de los Presupuestos Generales del Estado.

El real decreto-ley mantiene y aplica los mismos elementos reglados de determinación de las entregas a cuenta que los establecidos en la regulación vigente, si bien precisa que las previsiones de ingresos tributarios previos a la cesión a las administraciones territoriales son los que se derivan del escenario inercial subyacente del Proyecto de Presupuestos Generales del Estado para el año 2019. Así, los valores de ingresos previos a la cesión que deben tomarse como referencia son los del Proyecto de Presupuestos Generales del Estado para el año 2019 pero eliminando de su cuantificación el impacto de las medidas normativas contenidas en dicho proyecto de presupuesto y, de manera singular, las medidas tributarias que afectan a los impuestos parcialmente cedidos a las comunidades autónomas (IRPF, IVA e IIEE). De esta manera, se construye un escenario de ingresos previos a la cesión para 2019 que podría entenderse como técnico o inercial, sobre la base de la normativa tributaria vigente para el año 2019 y sin la introducción de medidas nuevas contenidas en el citado Proyecto de Presupuestos Generales del Estado para 2019.

b) La articulación financiera de los libramientos del SFA en dos tramos temporales. Por un lado, un primer tramo en el propio ejercicio «n» compuesto –de manera simplificada y, desde una perspectiva exclusivamente vertical– por el 98 % de las bases de los recursos IRPF, IVA, IIEE y Fondo de Suficiencia y por el 100 % de las transferencias derivadas del Fondo de Garantía de Servicios Públicos Fundamentales, en los términos propios de su normativa reguladora. Por otro lado, un segundo tramo en el ejercicio «n+2» compuesto por la diferencia entre el rendimiento definitivo del conjunto de recursos sujetos a liquidación del SFA, incluyendo el 100 % de los Fondos de Convergencia, y las entregas a cuenta percibidas en el año «n».

La medida del real decreto-ley no altera esta distribución temporal de los recursos desde la consideración de los elementos estructurales del mismo, ni directa ni indirectamente. De manera más concreta, debe destacarse que no se ven afectados los porcentajes de cesión de ninguno de los impuestos cedidos, ni los porcentajes de determinación de las entregas a cuenta sobre su base, ni la definición de los recursos que los componen, ni las fórmulas de su cálculo, ni las reglas para su liquidación, ni las normas contables o de imputación presupuestaria de los recursos del sistema ni, en definitiva, cualquiera de los elementos que configuran el propio SFA.

El SFA será de aplicación en los mismos y exactos términos que los actualmente derivados de la Ley 22/2009, de 18 de diciembre, para ejercicios o momentos futuros una vez que, superada la extraordinaria situación de interinidad presupuestaria actual, se pueda volver a la situación de normalidad presupuestaria para la que la Ley 22/2009, de 18 de diciembre, está concebida y redactada en sus concretos términos. El real decreto-ley no tiene efectos diferenciales sobre el sistema más allá de su propia concreción en la actual y extraordinaria situación de prórroga presupuestaria prolongada en el tiempo.

c) La concreta distribución del riesgo recaudatorio entre los niveles de las administraciones. Uno de los elementos definitorios de cualquier sistema de financiación territorial basado en una participación compartida de los recursos del sistema tributario nacional es el reparto de riesgo recaudatorio, entendido este como la delimitación de qué administración debe asumir, en su caso, las desviaciones que pueden existir entre la previsión inicial de recaudación tributaria y los ingresos efectivamente percibidos por el sistema tributario para cada año y en qué momento deben ser asumidas esas desviaciones por cada parte.

El actual SFA de régimen común establece un esquema de reparto de riesgo recaudatorio por el que las entregas a cuenta se fijan de manera cerrada para el año «n» sobre la base de la previsión existente para ese año «n» en el momento de elaboración de los Presupuestos de cada año, llevando al momento de la liquidación definitiva, en el ejercicio «n+2», el afloramiento, en su caso, de las desviaciones presupuestarias de cada recurso tributario que pudieran surgir.

Por consiguiente, este real decreto-ley no altera el criterio de reparto de riesgo recaudatorio entre Administraciones propio del SFA. A tales efectos es relevante señalar que no se aplica una previsión de ingresos ajena al proceso presupuestario general del propio ejercicio sino que se mantiene el anclaje en un proceso presupuestario general que culminó el 11 de enero de 2019 con el Proyecto de Presupuestos Generales del Estado para el año 2019 que fue remitido a las Cortes Generales, si bien lógicamente eliminando todas las medidas específicas contenidas en ese proyecto de Presupuestos Generales del Estado como se ha expuesto en la letra a) anterior, de tal modo que se extraen de ese proyecto únicamente aquellos elementos mínimos imprescindibles y de carácter técnico y, por tanto, no afectados por las decisiones presupuestarias que contenía el propio Proyecto y que, al haberse rechazado por las Cortes Generales, deben ser descartados en pleno respeto a las atribuciones que corresponde al Poder Legislativo sobre la institución presupuestaria.

Con ello, debe entenderse que a través del real decreto-ley no está aflorando en la determinación de las entregas a cuenta de los recursos del SFA para el año «n» una desviación entre la previsión presupuestaria de ingresos de los Presupuestos Generales del Estado y los datos de ejecución recaudatoria o un reajuste de las previsiones originales de ingresos que, en ausencia del real decreto-ley, surgiría en el año «n+2». Por el contrario, lo que está operando el real decreto-ley es la completitud de la Ley 22/2009, de 18 de diciembre, dado que la redacción de la misma está concebida para momentos de ciclo presupuestario ordinario que no son los que nos ocupan en este caso. El real decreto-ley mantiene así la neutralidad desde la consideración del reparto de riesgo recaudatorio como elemento estructural del propio SFA.

VI

Por lo que respecta a la participación de las entidades locales en los tributos del Estado, esta se regula en los artículos 111 a 126, por lo que se refiere a los municipios, y 135 a 146, por lo que se refiere a las provincias y entidades análogas, del Texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo. Dichos preceptos se desarrollan anualmente en las respectivas leyes de presupuestos generales del Estado.

En ese marco jurídico, cabría reproducir de manera simétrica la fundamentación expuesta en relación con el sistema de financiación de las comunidades autónomas, debiendo destacarse que el presente real decreto-ley no altera tampoco el régimen financiero actual de las entidades locales, sino que, por lo que se refiere a la participación en los tributos del Estado, simplemente actualiza los importes de las entregas a cuenta correspondientes al año 2019 y las referencias temporales y la información básica necesaria para el cálculo de los distintos componentes de aquellas. Asimismo, se recogen reglas de aplicación general que se consideran esenciales para el cálculo de la liquidación definitiva correspondiente al año 2017, sin perjuicio de que la ley de presupuestos generales de ese año detallaba los cálculos de aquella relativos a cada uno de los componentes de los modelos de financiación: la cesión de impuestos estatales, el fondo complementario de financiación y el modelo aplicable a los municipios no perceptores de aquella cesión. Esas reglas esenciales se refieren al criterio de cálculo del índice de evolución de los ingresos tributarios del Estado y a la aplicación de los reintegros que resulten de aquella liquidación, y tienen contenidos similares, con las exclusivas y necesarias modificaciones de las referencias temporales, a los de las regulaciones de las liquidaciones de ejercicios anteriores. Con esta regulación se cierra la actualización de los modelos de financiación para el año 2019, que se ejecutan mediante las citadas entregas mensuales a cuenta y aquella liquidación, a fin de avalar la completitud con este real decreto-ley opera en el conjunto del sistema de financiación local.

VII

Para instrumentar lo dispuesto en el real decreto-ley se requiere la adaptación de los créditos de gasto que instrumentan las entregas a cuenta del Sistema de Financiación de las Comunidades Autónomas y de la participación de las entidades locales en los tributos del Estado a través de la sección 36 de los Presupuestos Generales del Estado en la medida que los importes de los créditos del año 2018, en situación de prórroga presupuestaria son inferiores a las necesidades presupuestarias derivadas de la actualización de aquellas entregas, y, por tanto, resultan necesarios para poder atender las obligaciones derivadas de la presente norma. No ocurre lo mismo con la liquidación definitiva de la participación de las entidades locales en los tributos del Estado, en tanto, en la actual situación de prórroga presupuestaria, el importe del crédito destinado a aquel fin es suficiente para atender los saldos que resulten a favor de aquellas entidades.

VIII

Este real decreto-ley consta de nueve artículos, distribuidos en tres títulos, una disposición adicional única y una disposición final única.

El primero, con 4 artículos, se refiere a la actualización de las entregas a cuenta de los recursos del SFA para el año 2019.

En el artículo 1, se establece el régimen general de aplicación de las entregas a cuenta del SFA en situación de prórroga presupuestaria con referencia a las reglas establecidas en el propio real decreto-ley que precisan los términos de aplicación de la propia Ley 22/2009, de 18 de diciembre, para dicha situación de prórroga.

En el artículo 2 se establecen las reglas de determinación de la previsión de ingresos tributarios previos a la cesión a las administraciones territoriales. A tales efectos, se parte de las cifras del proyecto de Proyecto de Presupuestos Generales del Estado para el año 2019 a los que se elimina el efecto de las medidas tributarias reguladas en el propio proyecto y que, tras su rechazo por las Cortes Generales, quedan sin el sustento normativo necesario para ser incluidas en las proyecciones de ingresos previos a la cesión a las administraciones territoriales de las figuras tributarias cedidas (IRPF, IVA e IIEE) del ejercicio 2019. De esta manera, las nuevas cifras de ingresos tributarios se construyen en un escenario inercial, en ausencia de las nuevas medidas que el nuevo Proyecto pretendía incorporar, a partir de las cifras del Proyecto de Presupuestos Generales del Estado para el año 2019 elaboradas con las garantías institucionales propias del proceso general de elaboración de aquel.

En el artículo 3 se concretan asimismo cuáles son las referencias temporales que deben ser tenidas en cuenta para la consideración de la situación de publicación, disponibilidad o periodo de liquidación que corresponda en relación con los restantes parámetros, variables o datos de referencia necesarios para la aplicación de lo previsto en los artículos 12 a 20 de la Ley 22/2009, de 18 de diciembre. En este sentido, se toma como fecha de referencia el 1 de enero de 2019, preservando así la neutralidad de la actualización respecto del momento concreto de aprobación de la propuesta de real decreto-ley o de su directa aplicación posterior.

En el artículo 4 se determina el calendario de libramiento y aplicación de lo dispuesto en la propuesta del real decreto-ley.

Los artículos 4 y 7 inciden asimismo en la realización material de las gestiones administrativas y presupuestarias necesarias para poder efectuar los libramientos de los pagos a las comunidades autónomas y a las entidades locales de los importes actualizados, siendo imprescindible para la inmediata ejecución de su contenido en el marco de los procesos de gestión de los sistemas de financiación territorial, sin que quepa considerar que contradice el carácter perentorio de la presente norma.

El Título II recoge los preceptos que afectan a la participación de las entidades locales en los tributos del Estado. Los dos primeros (artículos 5 y 6) se refieren a la liquidación definitiva de aquella participación correspondiente al año 2017, siendo necesarios, como fundamento jurídico, para su cálculo, ya que determina la forma de determinación del índice de evolución de los ingresos tributarios del Estado, con los mismos criterios utilizados en las liquidaciones de la citada participación de ejercicios anteriores, así como para regular la forma de reintegro de los saldos que, de aquella liquidación definitiva, puedan resultar para reintegrar por las entidades locales con cargo a sus entregas a cuenta.

El artículo 7 recoge las reglas de actualización de las entregas a cuenta de la participación de las entidades locales en tributos del Estado correspondiente al año 2019, estableciendo su régimen jurídico, los criterios de determinación del índice provisional de evolución de los ingresos tributarios del Estado y los valores de referencia para el cálculo de las entregas a cuenta de la cesión de impuestos estatales y de la participación correspondiente a las variables población, esfuerzo fiscal e inverso de la capacidad tributaria aplicable a los municipios no incluidos en el modelo de cesión de impuestos estatales. En el ámbito financiero, se establece la forma de determinación de los libramientos de fondos a favor de las entidades locales, una vez entre en vigor la presente norma. Y, por último, se fija la fecha límite para el suministro por las entidades locales de las certificaciones del esfuerzo fiscal del año 2017, que se tendrán en cuenta para el cálculo de la liquidación definitiva de aquella participación correspondiente al año 2019.

El Título III recoge los preceptos relativos a la instrumentación de los suplementos de crédito necesarios, y que antes se han mencionado, identificando los importes necesarios para atender las actualizaciones de las entregas a cuenta del sistema de financiación de las comunidades autónomas y de la participación de las entidades locales en tributos del Estado, así como la modalidad de financiación de aquellas modificaciones presupuestarias.

La disposición adicional única establece la prórroga para el año 2019 de lo dispuesto en el apartado seis del artículo 129 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para 2018, referido a los Fondos de Compensación Interterritorial, para su aplicación durante el ejercicio 2019.

La disposición final única establece la fecha de entrada en vigor que sería la misma de la publicación de la presente norma.

IX

El real decreto-ley representa un instrumento constitucionalmente preciso, en tanto que pertinente y adecuado para la consecución del fin que justifica la legislación de urgencia, que no es otro, tal como reiteradamente ha exigido nuestro Tribunal Constitucional, que subvenir a una situación concreta, dentro de los objetivos gubernamentales, que por razones difíciles de prever requiere una acción normativa inmediata en un plazo más breve que el requerido por la vía normal o por el procedimiento de urgencia para la tramitación parlamentaria de las leyes.

Este real decreto-ley se adecua, igualmente, a los principios de buena regulación establecidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones públicas, toda vez que el principio de necesidad ha quedado sobradamente justificado anteriormente.

En lo que concierne a los principios de seguridad jurídica, proporcionalidad y eficacia, debe destacarse que la modificación se limita estrictamente a abordar de forma puntual, precisa y clara este aspecto, mediante la mejor alternativa posible, la aprobación de un real decreto-ley, dado el rango legal exigible y la urgente necesidad ya referida. De acuerdo con lo antes expuesto, esta norma está justificada por razones de interés general, persigue unos fines claros y determinados y es el instrumento más adecuado para garantizar su consecución. Asimismo, contiene la regulación imprescindible para atender la necesidad que se pretende cubrir y es coherente con el resto del ordenamiento jurídico, y, en particular, con la regulación de los sistemas de financiación territorial.

En cuanto al principio de transparencia, dado que se trata de un real decreto-ley, su tramitación se encuentra exenta de consulta pública previa y de los trámites de audiencia e información públicas. No obstante, se garantiza mediante su publicación en el Boletín Oficial del Estado y posterior remisión a las Cortes Generales para su convalidación en debate público. Finalmente, respecto del principio de eficiencia, esta norma no impone cargas administrativas.

En su virtud, en uso de la autorización contenida en el artículo 86 de la Constitución, a propuesta de la Ministra de Hacienda, y previa deliberación del Consejo de Ministros en su reunión del día 11 de octubre de 2019,

DISPONGO:

Durante el ejercicio 2019, el importe de las entregas a cuenta de los recursos sujetos a liquidación del sistema de financiación de las comunidades autónomas de régimen común regulado en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y ciudades con Estatuto de autonomía y se modifican determinadas normas tributarias, en situación de prórroga presupuestaria se actualizará conforme a las reglas establecidas en los artículos siguientes.

Para la determinación de la actualización del importe de las entregas a cuenta, a los efectos de la aplicación de lo dispuesto en los artículos 12 a 20 de la Ley 22/2009, de 18 de diciembre, las previsiones de ingresos tributarios previos a la cesión a las administraciones territoriales, por figuras y conceptos tributarios referidos en tales artículos, serán las contenidas en el Proyecto de Presupuestos Generales del Estado para el año 2019 aprobado por el Consejo de Ministros el 11 de enero de 2019, una vez eliminado el efecto financiero de las medidas tributarias incluidas en los artículos 59, 60, 61, 62, 70, 71, 73 y 74 de ese Proyecto de Ley de Presupuestos Generales del Estado y que se recogen en el anexo I de este real decreto-ley.

El valor de los restantes parámetros, variables o datos de referencia necesarios para la aplicación de lo previsto en los citados artículos 12 a 20 de la Ley 22/2009, de 18 de diciembre, en los términos previstos en los mismos, se efectuará con referencia a su situación de publicación, disponibilidad o periodo de liquidación, según corresponda, existente a 1 de enero de 2019.

Lo dispuesto en los artículos 2 y 3 de este real decreto-ley se aplicará a los libramientos que, en aplicación del sistema de financiación autonómica, se efectúen por la Administración General del Estado a favor de las comunidades autónomas en los meses posteriores al de la entrada en vigor del presente real decreto-ley.

Uno. Una vez conocida la variación de los ingresos tributarios del Estado del año 2017 respecto del año 2004, y los demás datos necesarios, se procederá al cálculo de la liquidación definitiva de la participación en los tributos del Estado, correspondiente al ejercicio 2017, en los términos de los artículos 111 a 124 y 135 a 146 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, teniendo además en cuenta las normas recogidas en los artículos 76 a 79, 81 y 82, 84 a 87, 89 y 91 de la Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para 2017.

Dos. Los saldos deudores que se pudieran derivar de la liquidación a la que se refiere el apartado anterior, en el componente de financiación que no corresponda a cesión de rendimientos recaudatorios en impuestos estatales, serán reembolsados por las entidades locales afectadas mediante compensación con cargo a las entregas a cuenta que, en concepto de participación en los tributos del Estado definida en el artículo 7 de esta norma, se perciban con posterioridad a la mencionada liquidación, en un periodo máximo de tres años, mediante retenciones trimestrales equivalentes al 25 por ciento de una entrega mensual, salvo que, aplicando este criterio, se exceda el plazo señalado, en cuyo caso se ajustará la frecuencia y la cuantía de las retenciones correspondientes al objeto de que no se produzca esta situación.

Tres. Los saldos deudores que se pudieran derivar de la liquidación a la que se refiere el apartado Uno anterior, en el componente de financiación que corresponda a cesión de rendimientos recaudatorios en impuestos estatales, serán reembolsados por las entidades locales afectadas mediante compensación con cargo a los posibles saldos acreedores que se deriven de la liquidación del componente correspondiente al concepto de participación en los tributos del Estado definida en la Sección 3.ª y en la Subsección 1.ª de la Sección 5.ª, del Capítulo I, del Título VII, de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018. Los saldos deudores restantes después de aplicar la compensación anteriormente citada, serán reembolsados por las entidades locales mediante compensación en las entregas a cuenta que, por cada impuesto estatal incluido en aquella cesión, perciban, sin las limitaciones de porcentajes y plazos establecidos en el apartado anterior.

Cuatro. Si el importe de las liquidaciones definitivas a que se refiere el apartado Dos de este artículo fuera a favor del Estado, se reflejará como derecho en el capítulo IV del Presupuesto de Ingresos del Estado.

Cinco. Cuando las retenciones citadas en este artículo concurran con las reguladas en el artículo 125 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, tendrán carácter preferente frente a aquellas y no computarán para el cálculo de los porcentajes establecidos en el apartado Dos del citado artículo.

A los efectos de la liquidación definitiva de la participación de las entidades locales en los tributos del Estado correspondiente al año 2017 y de la aplicación del artículo 121 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, el índice de evolución de los ingresos tributarios del Estado entre el año 2004 y el año 2017, se determinará con los criterios establecidos en el artículo 20 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias que consisten en:

Uno. Los ingresos tributarios del Estado del año 2017 están constituidos por la recaudación estatal en el ejercicio excluidos los recursos tributarios cedidos a las comunidades autónomas por el Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre el Valor Añadido y por los Impuestos Especiales, en los términos previstos en el artículo 20 de la Ley 22/2009, de 18 de diciembre.

Dos. Por lo que se refiere al cálculo de los ingresos tributarios del Estado del año 2004 o 2006, se utilizarán los criterios establecidos en la letra e) de la disposición transitoria cuarta de la Ley 22/2009, de 18 de diciembre, considerando como año base el año 2004 o 2006, según proceda.

Para el cálculo de las entregas a cuenta de la participación en los tributos del Estado del año 2019, se aplicarán las reglas contenidas en las Secciones 2.ª a 6.ª, del Capítulo I, «Entidades locales», del Título VII, «De los entes territoriales», de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, actualizándose en los siguientes términos:

Uno. En cuanto a las entregas a cuenta de la cesión de rendimientos recaudatorios de los impuestos estatales, regulada en las Secciones 2.ª y 4.ª:

1. Por lo que se refiere al Impuesto sobre la Renta de las Personas Físicas se utilizarán los datos de la cuota líquida estatal del correspondiente al año 2016, último del que se ha calculado la liquidación definitiva, así como el índice de actualización que resulte de dividir el importe de la previsión, para 2019, por retenciones, pagos a cuenta y pagos fraccionados, entre el importe de los derechos liquidados por estos conceptos, correspondientes al año 2016.

2. Por lo que se refiere a los impuestos indirectos se utilizarán las previsiones de recaudación para el año 2019, los índices de consumo o de entregas o de ventas correspondientes a la última liquidación calculada, que es el año 2016; así como, en su caso, la población de derecho según el Padrón de la población municipal vigente a 1 de enero de 2019 y aprobado oficialmente por el Gobierno.

Dos. A los efectos del cálculo de las entregas a cuenta de los componentes de financiación regulados en las Secciones 3.ª y 5.ª, el índice provisional de evolución de los ingresos tributarios del Estado entre el año 2004 y el año 2019, se determinará con los criterios establecidos en el artículo 20 de la Ley 22/2009, de 18 de diciembre, que consisten en:

1. Los ingresos tributarios del Estado del año 2019 están constituidos por la recaudación estatal en el ejercicio excluidos los recursos tributarios cedidos a las comunidades autónomas por el Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre el Valor Añadido y por los Impuestos Especiales, en los términos previstos en el artículo 20 de la Ley 22/2009, de 18 de diciembre. A estos efectos, se tendrá en cuenta lo dispuesto en el artículo 2 de este real decreto-ley.

2. Por lo que se refiere al cálculo de los ingresos tributarios del Estado del año 2004, se utilizarán los criterios de homogeneización establecidos en el artículo 20 de la Ley 22/2009, de 18 de diciembre. Esto es, se procederá a simular la entrega a cuenta del año 2004 de las comunidades autónomas en los términos de cesión correspondientes al año 2019. Por lo que respecta a la liquidación del año 2002 se calculará por diferencia entre el rendimiento definitivo de las comunidades autónomas en los términos de cesión del año 2019 y las entregas que se hubieran efectuado de acuerdo con dichos términos de cesión.

Igualmente, para la determinación del resto de los índices de evolución regulados en el Capítulo I del Título VII de la Ley 6/2018, de 3 de julio, distintos del anterior, se aplicará lo dispuesto en el artículo 20 de la Ley 22/2009, de 18 de diciembre, sustituyendo, si procede, el año base 2007 por el que corresponda.

Tres. La participación individual de cada uno de los municipios incluidos en el ámbito subjetivo del artículo 106 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, se determinará de acuerdo con los criterios establecidos en el artículo 107 de la misma norma, considerando la población del Padrón Municipal vigente y oficialmente aprobado por el Gobierno a 1 de enero del año 2019 y los datos del esfuerzo fiscal y del inverso de la capacidad tributaria de la última liquidación definitiva practicada, que es la correspondiente al año 2016.

Cuatro. La participación individual de cada municipio turístico se determinará de acuerdo con el apartado anterior. El importe resultante se reducirá en la cuantía de la cesión de la recaudación de los Impuestos sobre Hidrocarburos y sobre las Labores del Tabaco calculada en el año base 2004, incrementada en los mismos términos que la previsión de crecimiento de los ingresos tributarios del Estado en 2019 respecto de 2004, sumándose al resultado anterior la cesión que, por aquellos impuestos, les correspondiese, en concepto de entregas a cuenta en 2019, aplicando las normas del apartado Uno.2 anterior, sin que, en ningún caso, la cuantía a transferir sea inferior a la calculada con arreglo a lo dispuesto en el apartado anterior.

Cinco. Lo dispuesto en los apartados anteriores se aplicará a los libramientos que se efectúen por la Administración General del Estado a favor de las entidades locales correspondientes a las entregas a cuenta de 2019 de los meses posteriores al de la entrada en vigor de este real decreto-ley.

Seis. A efectos de la información a suministrar por las corporaciones locales relativa al esfuerzo fiscal establecida en el artículo 124 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, las certificaciones correspondientes se deberán referir al año 2017 y se deberán suministrar a los órganos competentes antes del 31 de enero del año 2020, en la forma en la que éstos determinen.

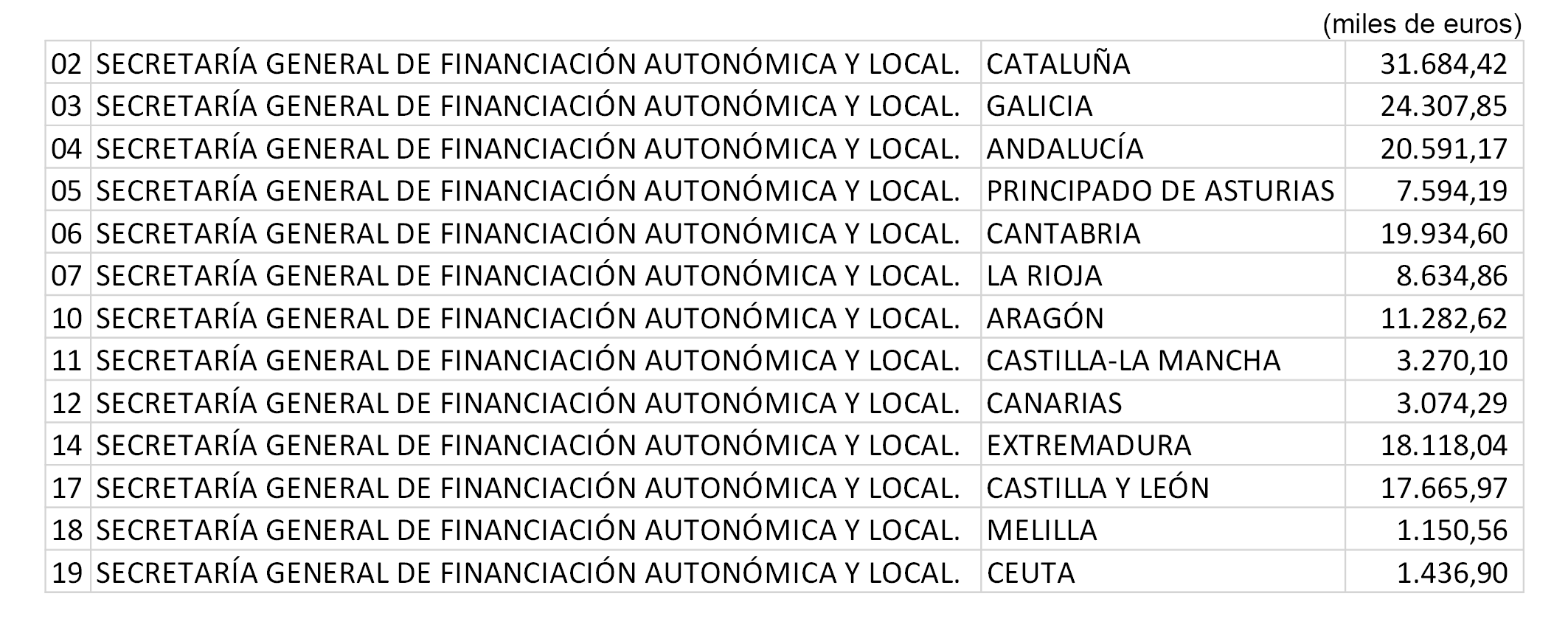

Para financiar la actualización del importe de las entregas a cuenta de los recursos sujetos a liquidación del sistema de financiación de las comunidades autónomas se conceden suplementos de crédito en el concepto 451 «Fondo de Suficiencia Global» del Programa 941M «Transferencias a Comunidades Autónomas por participación en los ingresos del Estado» en los siguientes servicios de la Sección 36 «Sistemas de financiación de Entes Territoriales» por los importes que se indican:

Asimismo, para financiar la actualización de las entregas a cuenta de la aportación del Estado al Fondo de Garantía se concede un suplemento de crédito por importe de 372.946,50 miles de euros en el concepto 453 «Aportación del Estado al Fondo de Garantía», del Programa 941M «Transferencias a Comunidades Autónomas por participación en los ingresos del Estado», del servicio 20 «Secretaría General de Financiación Autonómica y Local. Varias CC. AA.», de la Sección 36 «Sistemas de Financiación de Entes Territoriales».

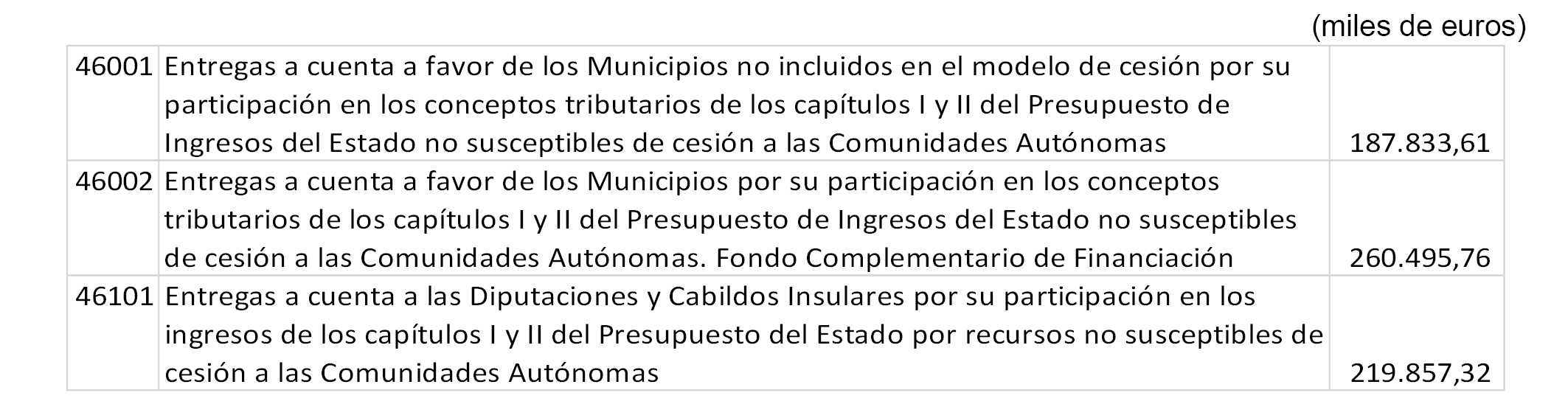

Para financiar la actualización del importe de las entregas a cuenta de la participación de las entidades locales en los tributos del Estado se conceden suplementos de crédito en los siguientes conceptos del Programa 942M «Transferencias a Entidades Locales por participación en los ingresos del Estado» del Servicio 21 «Secretaría General de Financiación Autonómica y Local. Entidades Locales» de la Sección 36 «Sistemas de Financiación de Entes Territoriales» por los importes que se indican:

Se prorroga para el ejercicio 2019 lo dispuesto en el apartado 6 del artículo 129 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018.

El presente real decreto-ley entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 11 de octubre de 2019.

FELIPE R.

El Presidente del Gobierno,

PEDRO SÁNCHEZ PÉREZ-CASTEJÓN

|

Conceptos |

Importe – Millones de euros |

|---|---|

|

Impuesto sobre la Renta de las Personas Físicas |

86.126 |

|

Impuesto sobre el Valor Añadido |

73.712 |

|

Impuestos Especiales |

22.147 |

|

Alcohol y bebidas derivadas |

874 |

|

Cerveza |

340 |

|

Productos Intermedios |

23 |

|

Hidrocarburos |

12.963 |

|

Labores del tabaco |

6.594 |

|

Electricidad |

1.353 |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid