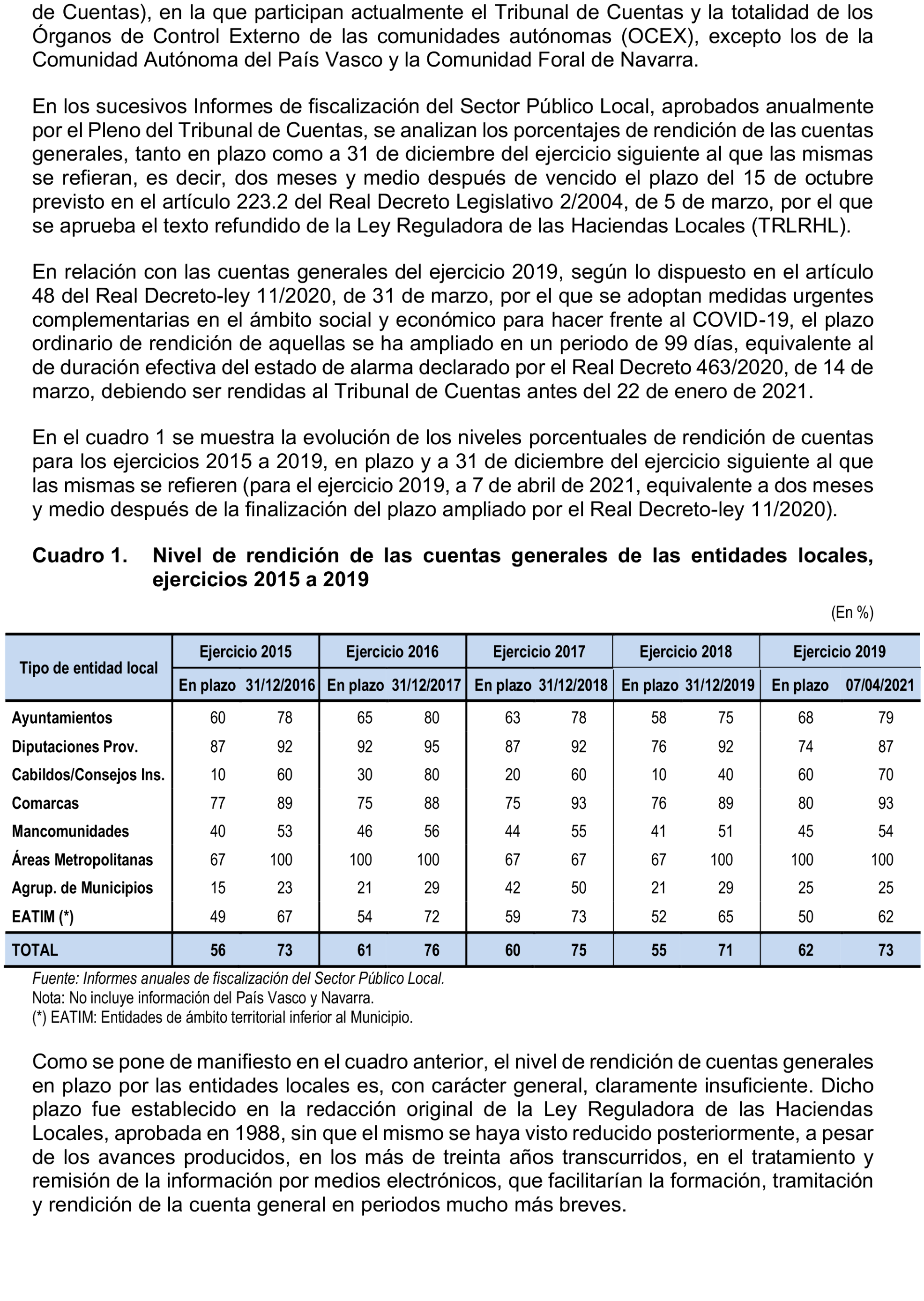

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 21 de mayo de 2024, a la vista del Informe remitido por ese Alto Tribunal acerca de la Moción relativa a las medidas para promover la rendición de las cuentas generales y la reducción de los plazos de rendición de cuentas en el sector público local, acuerda:

1. Asumir el contenido y las conclusiones comprendidas de la Moción relativa e las medidas para promover la rendición de las cuentas generales y la reducción de los plazos de rendición de cuentas en el sector público local.

2. Aprobar la Moción relativa a las medidas para promover la rendición de las cuentas generales y la reducción de los plazos de rendición de cuentas en el sector público local.

3. Instar al Gobierno a:

– Practicar la retención de la participación en los tributos del Estado, prevista de manera potestativa en el artículo 36.1 de la Ley 2/2011, de 4 de marzo, de Economía Sostenible, a aquellas entidades locales que incumplan, de manera reiterada e injustificada, la obligación de rendir sus cuentas generales al Tribunal de Cuentas, manteniendo dicha retención en tanto no cumplan con la referida obligación, modificando, a dichos efectos, la redacción del artículo 36.1 de la Ley 2/2011, de 4 de marzo, de Economía Sostenible.

– Llevar a cabo las reformas normativas oportunas para reducir los plazos de tramitación y aprobación de la cuenta general de las entidades locales, incluida la simplificación de los trámites de exposición pública y presentación de reclamaciones y de emisión de informe por la Comisión Especial de Cuentas, acortando su duración y estableciendo un único trámite de informe, de tal manera que permitan reducir los plazos legales para la aprobación y rendición de la cuenta general de las entidades locales.

– Llevar a cabo los cambios normativos necesarios para homogeneizar los plazos de rendición de las cuentas generales de las entidades locales al Tribunal de Cuentas y, en su caso, al respectivo Órgano de Control Externo autonómico, estableciendo como fecha límite común de rendición de cuentas la del 30 de junio del ejercicio siguiente el que las mismas se refiera.

– Modificar la redacción de la normativa sobre los plazos de rendición de cuentas, con el fin de evitar expresiones ambiguas sobre la fecha límite para realizar dicha rendición, así como establecer dichos plazos con una fecha fija, en lugar de en forma de lapso temporal, como ocurre actualmente en la regulación de determinadas comunidades autónomas.

– Suprimir la tasa de reposición vigente para las ofertas de empleo público en la administración local, posibilitando que cada entidad local adopte las medidas necesarias para proveerse de la plantilla necesaria a fin de atender de manera óptima sus competencias y servicios, siempre cumpliendo taxativamente la senda de estabilidad y el equilibrio presupuestario exigido; así como instar a los responsables de las entidades locales para que adopten las medidas organizativas necesarias, a fin de cumplir con las obligaciones formales de rendición de cuentas, convenios, contratos y control interno ante el Tribunal de Cuentas.

– Completar la regulación vigente, definiendo los requisitos para que la cuenta general pueda considerarse válidamente formada, en especial, en relación con las consecuencias derivadas de que la misma no incluya las cuentas anuales de alguna de las entidades dependientes o adscritas a la entidad principal o que alguno de los estados contables que integran las cuentas anuales, en caso de ausencia de operaciones, se incorporen a dichas cuentas haciendo constar dicha circunstancia.

– Dotar de recursos humanos y materiales suficientes a los órganos de intervención de las entidades locales e incrementar significativamente los puestos ocupados reservados a funcionarios de la administración local con habilitación de carácter nacional mediante los sistemas de provisión definitiva y, en especial, a través del concurso de méritos.

– Establecer como requisito para la toma de posesión de los puestos adjudicados en el concurso unitario de provisión de puestos reservados a funcionarios con habilitación de carácter nacional, haber cumplido las obligaciones de formación de la cuenta general y de remisión de otra información obligatoria en la entidad local del puesto de cese, prescripción aplicable también a otras formas de provisión de puestos de los órganos de intervención.

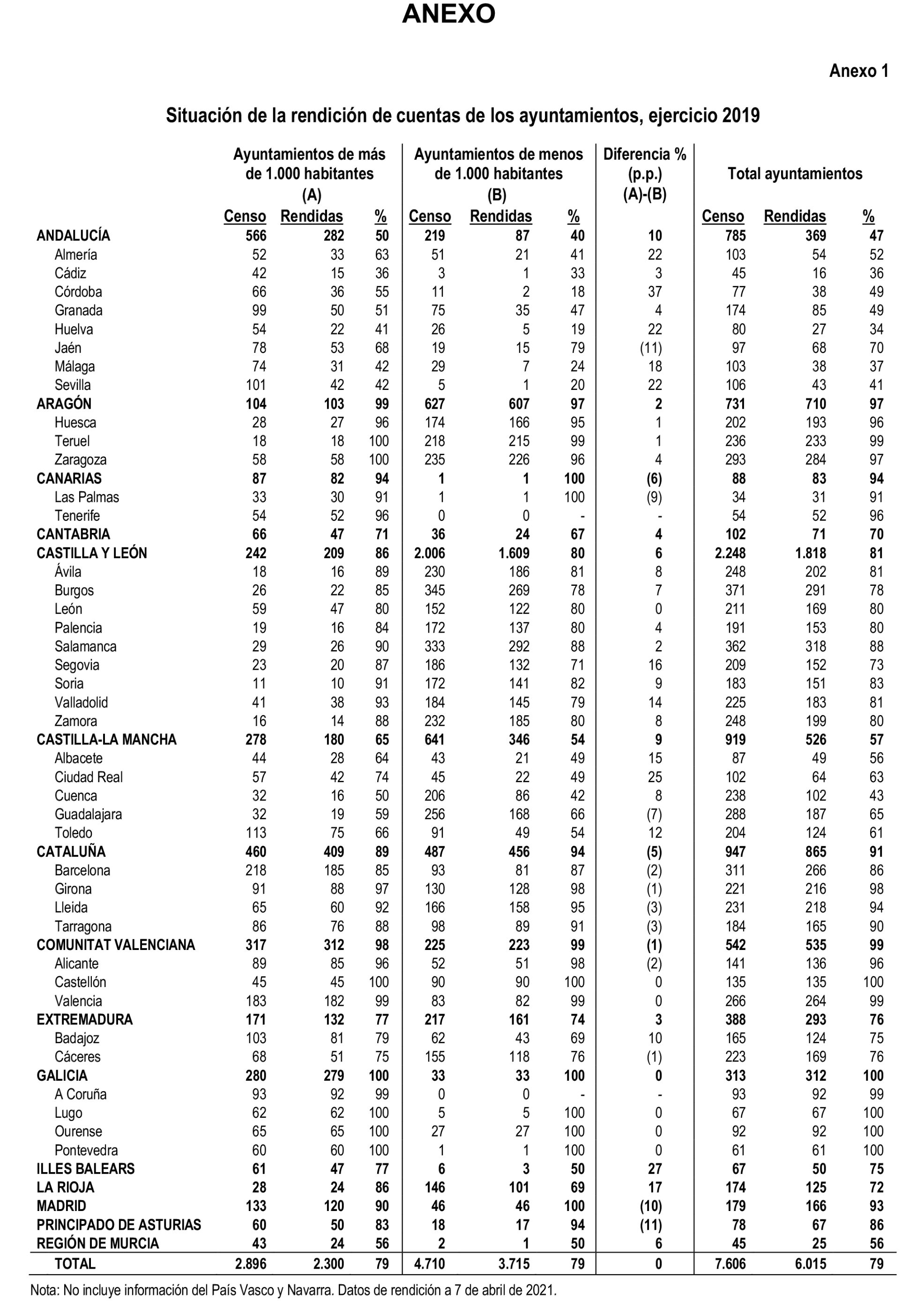

– Garantizar que las diputaciones provinciales, cabildos y consejos insulares, entidades supramunicipales y comunidades autónomas uniprovinciales ejerzan las funciones de asistencia y cooperación con los municipios de menor dimensión, en particular, por lo que en la moción aprobada por el Pleno del Tribunal de Cuentas, el 28 de octubre de 2021, se refiere a las funciones de secretaría e intervención de los municipios de menos de 1.000 habitantes.

– Establecer como condición para que las entidades locales puedan ser beneficiarias de toda clase de subvenciones o ayudas públicas, procedentes de cualquier nivel o ámbito de las administraciones públicas, estar al corriente en la rendición de sus cuentas generales. Debería regularse, asimismo, el procedimiento para garantizar la aplicación de dicha medida hasta el cumplimiento por la entidad local de sus obligaciones de rendición de cuentas.

– Practicar, por los órganos competentes, la retención de la participación en los tributos del Estado, prevista de manera potestativa en el artículo 36.1 de la Ley 2/2011, de 4 de marzo, de Economía Sostenible, a aquellas entidades locales que incumplan la obligación de rendir sus cuentas generales al Tribunal de Cuentas, manteniendo dicha retención en tanto no cumplan con la referida obligación. A tal efecto, se recomienda modificar la redacción del citado precepto, de manera que se establezca el carácter preceptivo de dicha retención a las entidades que no se encuentren al corriente en la rendición de cuentas, tal y como se regula para los supuestos de falta de remisión de la liquidación presupuestaria anual al Ministerio de Hacienda y Función Pública.

– Modificar los límites de las multas coercitivas previstos en el artículo 30.5 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, actualizando su cuantía para compeler de manera efectiva al cumplimiento de las obligaciones de rendición de cuentas.

– Actualizar la medida prevista en la disposición transitoria cuarta de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la administración local, consistente en la disolución de las entidades de ámbito territorial inferior al municipio que no rindan sus cuentas al Tribunal de Cuentas y, en su caso, a los Órganos de Control Externo de las comunidades autónomas, extendiendo su aplicación al cumplimiento de la referida obligación al término de cada año, y no restringida a una fecha concreta, así como estableciendo el procedimiento correspondiente para proceder a dicha disolución.

– Coordinar junto con las corporaciones locales y comunidades autónomas la homogeneización de plazos de presentación de las cuentas.

4. Instar a las administraciones competentes a:

– Promover las reformas normativas oportunas para reducir los plazos de tramitación y aprobación de la cuenta general de las entidades locales, incluida la simplificación de los trámites de exposición pública y presentación de reclamaciones y de emisión de informe por la Comisión Especial de Cuentas, acortando su duración y estableciendo un único trámite de informe, de tal manera que permitan reducir los plazos legales para la aprobación y rendición de la cuenta general de las entidades locales.

– Homogeneizar los plazos de rendición de las cuentas generales de las entidades locales al Tribunal de Cuentas estableciendo corno fecha límite común de rendición de cuentas la del 30 de junio del ejercicio siguiente al que las mismas se refieran.

Palacio del Congreso de los Diputados, 21 de mayo de 2024.–El Presidente de la Comisión, Juan Francisco Serrano Martínez.–El Secretario Primero de la Comisión, Salvador de Foronda Vaquero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid