Agencia Estatal Boletín Oficial del Estado

La Ley 47/2003, de 26 de noviembre, General Presupuestaria establece en su artículo 94 que la creación de Deuda del Estado habrá de ser autorizada por ley y en su artículo 98 que corresponde al Ministro de Economía, Comercio y Empresa, de acuerdo con la actual estructura departamental, autorizar las operaciones relativas a la Deuda, así como establecer los procedimientos a seguir para la contratación y formalización de tales operaciones, facultades que podrá delegar, de forma ordinaria, en el titular de la Secretaría General del Tesoro y Financiación Internacional. Para el año 2023, la creación de Deuda del Estado se aprobó por el artículo 46 de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023, que autoriza al Ministro de Economía, Comercio y Empresa a incrementar el saldo vivo de la Deuda del Estado en términos efectivos en el ejercicio hasta el límite que se fija en la propia autorización.

Esta autorización de endeudamiento es extensible, por su mismo importe y condiciones para el año 2024, por haberse producido una prórroga automática de los Presupuestos del ejercicio 2023 hasta la aprobación de los nuevos que establece el artículo 134.4 de la Constitución Española. El artículo 38 de la Ley 47/2003, de 26 de noviembre, desarrolla este precepto constitucional y determina que «la prórroga no afectará a los créditos para gastos correspondientes a programas o actuaciones que terminen en el ejercicio cuyos presupuestos se prorrogan o para obligaciones que se extingan en el mismo. La estructura orgánica del presupuesto prorrogado se adaptará, sin alteración de la cuantía total, a la organización administrativa en vigor en el ejercicio en que el presupuesto deba ejecutarse». Así, deben entenderse prorrogadas las autorizaciones de endeudamiento iniciales establecidas en la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023.

De otra parte, la Orden ETD/1218/2021, de 25 de octubre, sobre fijación de límites para la administración de determinados créditos para gastos y de delegación de competencias, establece en su artículo 8 la delegación en el titular de la Secretaría General del Tesoro y Financiación Internacional de las facultades concedidas al Ministro de Economía, Comercio y Empresa por los artículos, entre otros, 94, 98 y 102 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria en cuanto se refieran a instrumentos de Deuda del Estado en euros y divisas, en el interior y en el exterior, ya se trate de la emisión de valores, de la contratación de préstamos o de otras operaciones.

Por su parte la Orden ECM/25/2024, de 19 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2024 y enero de 2025, establece en el artículo 5.1.c) que la emisión de Deuda del Estado se podrá efectuar por la Secretaría General del Tesoro y Financiación Internacional mediante el procedimiento de sindicación, que consistirá en la cesión de parte o la totalidad de una emisión a un precio convenido a varias entidades financieras, atendiendo a los procedimientos recogidos en dicha orden.

Igualmente, en el artículo 5.2 de la Orden ECM/25/2024, de 19 de enero, se establece que, a fin de llevar a cabo la emisión, el titular de la Secretaría General del Tesoro y Financiación Internacional podrá formalizar con la entidad o entidades seleccionadas o adjudicatarias los convenios y contratos pertinentes, en los que se podrán acordar comisiones de administración, suscripción y colocación. En los mismos se determinarán los procedimientos de la adjudicación en cuanto no sean de aplicación los descritos entre los artículos 9 y 15, ambos inclusive, así como la forma y la medida en que sea de aplicación a la colocación de estas emisiones lo previsto en el artículo 7 y cuanto resulte preciso para llevar a término la emisión. Las funciones de las entidades seleccionadas terminarán, prorrateo incluido en su caso, con el ingreso del importe de la emisión en la cuenta del Tesoro en el Banco de España en la fecha fijada.

Con el respaldo legal anteriormente descrito, la Secretaría General del Tesoro y Financiación Internacional considera recomendable emitir una nueva referencia a doce años indexada al Índice de Precios de Consumo armonizado ex-tabaco para la zona euro. Por Orden de 23 de septiembre de 2024, se ha otorgado un mandato a seis entidades, pertenecientes al grupo de Creadores de Mercado de Bonos y Obligaciones del Reino de España, para que lideren y organicen la emisión del primer tramo de una nueva referencia de Obligaciones del Estado a doce años indexadas al Índice de Precios de Consumo armonizado ex-tabaco para la zona euro (en adelante inflación europea), mediante el procedimiento de sindicación.

La elección de este procedimiento de emisión para el primer tramo de la emisión tiene como objeto, por una parte, mejorar la distribución entre los inversores finales al permitir el acceso a inversores nuevos y con un perfil cualificado, tanto desde un punto de vista geográfico como de tipología, y, por otra, posibilitar que la nueva referencia alcance con rapidez un saldo en circulación suficientemente elevado como para garantizar su liquidez y su pronta presencia en las plataformas internacionales de negociación electrónica. Además, se podrá utilizar el sistema tradicional de subasta para la emisión de nuevos tramos de esta misma referencia, como así lo autoriza el artículo 99 de la Ley 47/2003, de 26 de noviembre.

Conforme al mandato otorgado, se ha acordado entre las citadas entidades y la Secretaría General del Tesoro y Financiación Internacional la estructura final del sindicato de emisión y las características específicas de la nueva referencia, siendo necesario disponer la emisión y hacer públicas las características de las Obligaciones del Estado a doce años indexadas a la inflación europea que se emiten.

En virtud de lo anterior, he resuelto:

1. Disponer la emisión del primer tramo de una nueva referencia de Obligaciones del Estado a doce años ligadas a la inflación europea, denominadas en euros. La colocación de este primer tramo se efectuará, si así lo aconsejan las condiciones de mercado, a partir del 24 de septiembre de 2024, mediante el procedimiento de sindicación, y las Obligaciones que se emitan tendrán las características establecidas en la Orden ECM/25/2024, de 19 de enero, por la que se dispone la creación de Deuda del Estado durante el año 2024 y enero de 2025 y las que se determinan en la presente orden.

2. El Sindicato adjudicatario de la emisión se estructura en tres niveles:

a) El primer nivel está integrado por las Entidades Directoras Principales, que se relacionan a continuación, a quienes por Orden de 23 de septiembre de 2024 se ha otorgado un mandato para que lideren y organicen la emisión mediante el procedimiento de sindicación.

– Banco Santander, SA.

– Citibank Europe PLC.

– Crédit Agricole Corporate and Investment Bank.

– Goldman Sachs Bank Europe SE.

– Morgan Stanley Europe SE.

– Société Générale.

b) El segundo nivel del sindicato, es decir, el formado por los colíderes destacados, estaría formado por un grupo de entidades reducido que, aun ocupando un lugar destacado en la clasificación mensual que la Secretaría General realiza de la actividad de los Creadores de Mercado, no se encuentren entre las entidades mencionadas en la letra anterior. Dentro de este segundo nivel entrarán las siguientes entidades:

– BNP Paribas, SA.

– Deutsche Bank A.G.

– HSBC Continental Europe.

– JP Morgan SE.

– Nomura Financial Products Europe GMBH.

c) El tercer nivel corresponde a las Entidades Codirectoras, y está formado por el resto de los Creadores de Mercado de Deuda Pública del Reino de España que actúan en el ámbito de los Bonos y Obligaciones del Estado, que hayan mostrado interés en participar en esta sindicación.

3. Características de las Obligaciones que se emiten:

a) La fecha de emisión, el cupón real y el precio de suscripción de los valores, redondeado a siete decimales, se determinarán por la Secretaría General del Tesoro y Financiación Internacional, previa consulta con las entidades integrantes del sindicato adjudicatario de la emisión, y se harán públicos mediante orden en el «Boletín Oficial del Estado». En la misma se harán públicos también el Coeficiente de Indexación aplicable en la fecha de emisión, el importe del cupón corrido en la fecha de emisión y el importe del cupón corrido actualizado por la inflación. Estos dos últimos se expresarán en tanto por ciento y se redondearán a seis decimales.

b) A efectos de lo dispuesto en el artículo 91.4 del Reglamento del Impuesto sobre la Renta de las Personas Físicas y en el artículo 61.3 del Reglamento del Impuesto sobre Sociedades, las Obligaciones del Estado que se emiten seguirán el régimen de los activos financieros con rendimiento explícito.

c) El cupón corrido se expresará en tanto por ciento del nominal y se calculará según la siguiente expresión:

Cupón corrido = Cupón real * dc/dt

Donde:

dc: son los días transcurridos desde la fecha de inicio de devengo del cupón a la fecha de emisión.

dt: son los días del periodo de devengo del cupón.

El nominal se actualizará por la inflación transcurrida desde la fecha de inicio de devengo del cupón, según la siguiente expresión:

Nominal Actualizado = N * CI d,m

Donde:

CId,m: es el Coeficiente de Indexación aplicable a la fecha de liquidación, tal como se define en el apartado g) siguiente.

N: es el nominal de la emisión.

d) El cupón pagadero anualmente expresado en tanto por ciento del nominal se calculará según la siguiente expresión:

Cupón pagadero d,m = Cupón real * CI d,m

Donde:

d indica el día del mes de la fecha de cálculo.

m indica el mes de la fecha de cálculo.

CI es el Coeficiente de Indexación definido en el apartado g) siguiente.

La cifra resultante de multiplicar el cupón pagadero por el nominal se redondeará al céntimo más cercano para determinar el importe a pagar.

e) Las Obligaciones emitidas se amortizarán el día 30 de noviembre de 2036. El importe a reembolsar en la fecha de vencimiento se calculará multiplicando el saldo nominal por el Coeficiente de Indexación, calculado según lo dispuesto en el apartado g) de este artículo, aplicable en la fecha de vencimiento. En el caso de que el Coeficiente de Indexación aplicable en la fecha de vencimiento sea inferior a uno, las Obligaciones se amortizarán a la par.

f) Los Coeficientes de Indexación aplicables a cada pago de cupón, el cupón pagadero resultante conforme a lo dispuesto en el apartado d) y el Coeficiente de Indexación aplicable en la fecha de vencimiento de las Obligaciones para el cálculo del importe a reembolsar se determinarán mediante resolución de la Dirección General del Tesoro y Política Financiera, que se publicará en el «Boletín Oficial del Estado» y se comunicará al Banco de España en el plazo máximo de un día a partir de su determinación.

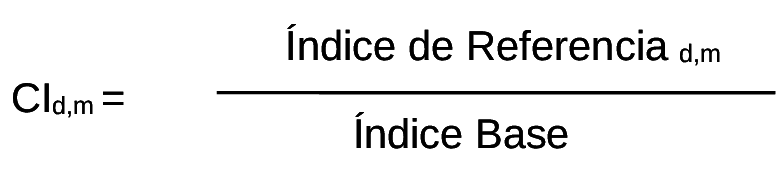

g) El Coeficiente de Indexación se calculará a partir del Índice de Precios de Consumo armonizado ex-tabaco para la zona euro, calculado y publicado mensualmente por Eurostat, y siguiendo la siguiente fórmula:

Donde:

El Índice Base es el Índice de Referencia en la fecha de inicio de devengo del primer cupón.

d indica el día del mes de la fecha de cálculo.

m indica el mes de la fecha de cálculo.

El Índice de Referencia se calculará según la siguiente fórmula, empleando los índices de precios del segundo y tercer mes anteriores a la fecha de cálculo:

IRd,m = IPCm-3 + (IPCm-2 – IPCm-3)*(d-1)/dd

Donde:

IPCm-3 es el Índice de Precios de Consumo armonizado ex-tabaco del tercer mes anterior a la fecha de cálculo publicado por Eurostat.

IPCm-2 es el Índice de Precios de Consumo armonizado ex-tabaco del segundo mes anterior a la fecha de cálculo publicado por Eurostat.

d indica el día del mes de la fecha de cálculo.

dd es el número de días del mes de la fecha de cálculo.

El Coeficiente de Indexación y los Índices de Referencia se truncarán al sexto decimal y se redondearán al quinto decimal.

Mensualmente la Secretaría General del Tesoro y Financiación Internacional publicará valores diarios del Coeficiente de Indexación en la sección de Deuda Pública de la página www.tesoro.es.

h) Las revisiones que puedan producirse en los Índices de Precios tras su publicación inicial no podrán dar lugar a revisiones en los Índices de Referencia publicados ni el cupón pagadero o nominal actualizado calculados en base a dichos Índices de Referencia.

i) Si Eurostat suspendiera permanentemente la publicación del Índice de Precios definido en el apartado g), la Secretaría General del Tesoro y Financiación Internacional determinará mediante resolución un índice sustitutivo.

j) Si el Índice de Precios no ha sido publicado con una antelación mínima de quince días antes de la fecha de pago para un mes t determinado, se empleará un Índice Sustitutivo para el índice de precios del mes correspondiente, calculado según la siguiente fórmula:

ISt = IPCt-1*(IPCt-1/IPCt-13)1/12

Los pagos de cupón o principal efectuados en base al Índice Sustitutivo no podrán dar lugar a revisiones en los pagos que hubiesen sido previamente establecidos.

k) En caso de producirse un cambio de base en el cálculo del Índice de Precios de Consumo, la transición entre los dos meses cuyos índices hayan sido calculados con diferentes bases se efectuará de modo que no se altere la evolución normal del Coeficiente de Indexación.

l) Devengo de intereses: El primer período de devengo de intereses comienza el 30 de noviembre de 2023 (incluido) y finalizará el 30 de noviembre de 2024 (excluido), siendo esta última la fecha de pago. Los intereses que se devenguen con posterioridad a la primera fecha de pago tendrán vencimiento el 30 de noviembre de cada año y se pagarán por anualidades vencidas. No obstante, con independencia del periodo de devengo, si cualquier fecha de pago de intereses coincidiera con un día que no fuese una fecha hábil de liquidación TARGET se pospondrá el pago hasta la siguiente fecha hábil de liquidación TARGET.

m) De conformidad con lo previsto en el artículo primero, número 2 de la Orden de 19 de junio de 1997, por la que se regulan las operaciones de segregación de principal y cupones de los valores de Deuda del Estado y su reconstitución y se autoriza a la Dirección General del Tesoro y Política Financiera a formalizar préstamos singulares con instituciones financieras, las Obligaciones que se emiten tienen la calificación de bonos segregables. No obstante, la autorización para el inicio de las operaciones de segregación y reconstitución deberá aprobarse por la Secretaría General del Tesoro y Financiación Internacional.

4. La suscripción de la nueva Obligación del Estado a doce años ligadas a la inflación europea se efectuará por importes nominales múltiplos enteros de 1.000 euros. El pago en efectivo correspondiente al nominal suscrito, con ingreso en la cuenta del Tesoro Público en el Banco de España, se efectuará en la fecha de emisión y puesta en circulación de los valores. La Secretaría General del Tesoro y Financiación Internacional comunicará al Banco de España el nominal emitido a efectos de su comunicación a la Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, SA Unipersonal, y su posterior admisión a negociación en AIAF Mercado de Renta Fija.

5. Se podrán realizar operaciones de estabilización de precio en relación con las Obligaciones del Estado que se emiten. Estas operaciones no serán, en ningún caso, por cuenta del Tesoro Público.

6. Los gastos que se deriven de las operaciones descritas se imputarán a la sección 06, Deuda Pública, del Presupuesto de la Administración General del Estado.

Madrid, 24 de septiembre de 2024.–El Ministro de Economía, Comercio y Empresa, P. D. (Orden ETD/1218/2021, de 25 de octubre), la Secretaria General del Tesoro y Financiación Internacional, Paula Conthe Calvo.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid