Agencia Estatal Boletín Oficial del Estado

La Circular del Banco de España 4/2004, de 22 de diciembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros, señala que «esta Circular, por su propia naturaleza, entronca tanto con las Normas Internacionales de Información Financiera como con el marco contable español, y será objeto de adaptación a medida que ese marco global evolucione con el tiempo».

El Reglamento (CE) 1254/2012, de la Comisión, adoptó para la Unión Europea las Normas Internacionales de Información Financiera (NIIF) números 10, 11 y 12. La NIIF 10 establece criterios de información financiera relacionados con la presentación y la preparación de estados financieros consolidaos, y sustituye a la Norma Internacional de Contabilidad (NIC) 27 y a la Interpretación SIC 12. La NIIF 11 establece criterios de información financiera para los partícipes en acuerdos conjuntos, y sustituye a la NIC 31 y a la SIC 13. La NIIF 12 establece la información que se ha de revelar relacionada con las participaciones en entidades dependientes, acuerdos, asociadas y entidades de propósito especial. La revisión propuesta en esta circular pretende adaptarse a los reglamentos comunitarios, de un lado, eliminando los posibles conflictos en la aplicación de concepto de control cuando la entidad no dispone de la mayoría de los derechos de voto o existen relaciones de agencia y, de otro lado, mejorando la transparencia y eliminando el método de la integración proporcional para los negocios conjuntos.

Por otra parte, el Reglamento (CE) 475/2012 adoptó para la Unión Europea las modificaciones de la NIC 19, sobre beneficios a los empleados, y de la NIC 1, sobre distinción dentro de «otros ingresos y gastos reconocidos» de las partidas que puedan ser reclasificadas a la cuenta de resultados. La modificación de la NIC 19 elimina en los planes de pensiones de prestación definida la posibilidad de diferir los resultados actuariales de acuerdo con una banda de fluctuación, a la vez que incluye nueva información y un nuevo método de reconocimiento de gastos.

Otro aspecto relevante recogido en el Reglamento 1255/2012 es el relativo a la medición del valor razonable que ahora las NIIF recogen en una sola norma (la NIIF 13) y que matizan algunos aspectos recogidos en la Circular 4/2004, a la vez que incluyen nuevas necesidades de información.

Adicionalmente, se incluyen novedades en materia de información sobre transferencia de activos financieros y sobre compensación de saldos. Como consecuencia de todo ello, se han añadido nuevas exigencias de información relacionadas con las modificaciones propuestas, y para incorporar ciertas mejoras técnicas en varios estados reservados, incluida la sustitución del actual estado de clasificación del crédito por finalidades por un nuevo estado mensual de más amplio contenido.

Por último, la circular incorpora ciertas modificaciones que afectan a la Circular 1/2013, de 24 de mayo, sobre la Central de Información de Riesgos. Su motivación es, por un lado, requerir información a las entidades sobre la actividad de financiación a las pequeñas empresas y a las microempresas, a fin de poder evaluar la política de financiación para con este tipo de empresas, y, por otro lado, solicitar determinadas informaciones sobre las garantías reales recibidas por las entidades a efectos de facilitar su ponderación al estimar la necesidad de capital regulatorio. Adicionalmente, amplía ligeramente el plazo para el envío de los primeros datos a la nueva Central de Información de Riesgos, debido a la complejidad de su implantación y a la coincidencia en el tiempo con procesos de reestructuración de algunas de las entidades.

En consecuencia, en uso de las facultades que tiene concedidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, ha aprobado la presente circular, que contiene las siguientes normas:

Se introducen las siguientes modificaciones en la Circular 4/2004, de 22 de diciembre, a las entidades de crédito, sobre las Normas de información financiera pública y reservada, y modelos de estados financieros (en adelante, Circular 4/2004):

1. En el apartado 2 de la norma segunda, se elimina la expresión: «o, en su caso, de integración proporcional».

2. Se da nueva redacción al segundo párrafo del apartado 3 y al apartado 4 de la norma tercera y se añaden los apartado 4 bis, 4 ter y 4 quáter, con el siguiente texto:

«3. […] A estos efectos, se entenderá que una entidad controla a otra cuando aquella:

i) dispone del poder para dirigir sus actividades relevantes, esto es, las que afectan de manera significativa a su rendimiento, por disposición legal, estatutaria o acuerdo;

ii) tiene capacidad presente, es decir práctica, de ejercer los derechos para usar aquel poder con objeto de influir en su rendimiento, y

iii) debido a su involucración, está expuesta o tiene derecho a rendimientos variables de la entidad participada.

Cuando los hechos y circunstancias indiquen que ha habido cambios en alguna de las tres condiciones anteriores, la entidad deberá volver a valorar el control sobre una entidad participada.

4. El poder para dirigir las actividades relevantes surge de derechos, que en ocasiones se evidencian de manera sencilla y en otras de manera compleja, lo que puede dar lugar a considerar una variedad de factores y circunstancias. Para evaluar el poder sobre las actividades relevantes de una entidad se considerarán únicamente los derechos sustantivos, esto es, aquellos que otorgan poder en las circunstancias presentes. Por lo general, para que los derechos sean sustantivos necesitan poder ser ejercitables en la fecha a que se refieren los estados financieros.

Generalmente los derechos de voto serán los que proporcionen el poder para dirigir las actividades relevantes de una entidad participada. Para determinar los derechos de voto de la entidad dominante se añadirán a los que posea directamente los que correspondan a las entidades dominadas por ella o a través de otras personas que actúen en nombre propio pero por cuenta de alguna entidad del grupo, o aquellos de los que disponga concertadamente con cualquier otra persona, siempre que tengan un mecanismo evidenciado por un acuerdo contractual para ejercitar sus derechos colectivamente.

Exclusivamente a efectos de lo dispuesto en esta circular, en el cómputo de los derechos de voto se tendrán en cuenta todos los derechos de voto, incluidos los potenciales, tales como opciones de compra adquiridas sobre instrumentos de capital, incluidos los poseídos por otras entidades, sobre los que el tenedor disponga de una capacidad práctica para su ejercicio, que normalmente serán convertibles o ejercitables en la fecha a que se refieran los estados financieros, y que, en todo caso, deben poder ejercitarse cuando sea necesario adoptar decisiones, por ejemplo en la siguiente junta general de accionistas.

En la valoración de la contribución de los derechos potenciales de voto para la existencia de grupo, la entidad tomará en consideración todos los hechos y circunstancias que afectan a este, tales como las condiciones o barreras para su ejercicio, o si el tenedor de los derechos se beneficiaría del ejercicio de dichos derechos. A su vez se considerarán los derechos potenciales de voto en manos de terceros para determinar si se tiene el poder para dirigir las actividades relevantes.

En determinadas situaciones, puede suceder que la entidad tenga poder para dirigir las actividades sin disponer de la mayoría de los derechos de voto, como cuando el resto de tenedores de derechos de voto esté muy disperso y la entidad tenga más derechos que cualquier otro tenedor, o haya dispuesto contractualmente con otros tenedores que le cedan sus votos. Cuando dos o más entidades posean cada una un número significativo de derechos de voto de una misma entidad participada, se deberán analizar el resto de factores que determinan la existencia de control para determinar cuál de ellas es la entidad dominante.

Cuando resulte difícil determinar si la entidad tiene suficientes derechos para obtener el poder sobre una entidad participada, deberá valorarse si de forma unilateral tiene capacidad práctica para dirigir sus actividades relevantes. Por ejemplo, aun cuando no se disponga de derechos contractuales, los derechos que posea la entidad serán suficientes para tener el poder sobre la participada cuando para su propio beneficio disponga de la capacidad para designar al personal clave de dirección, para orientar el sentido estratégico del negocio, o para vetar cambios en las transacciones más significativas. También puede ser indicativo de poder para dirigir las actividades relevantes el hecho de que la entidad se responsabilice de que la participada opere tal como se ha diseñado, o que sus actividades se dirijan de acuerdo con sus propias necesidades.

Por lo general, las actividades relevantes serán las financieras y operativas, o las relacionadas con el nombramiento y la remuneración de los órganos de dirección, pero en ocasiones se pueden circunscribir a decisiones ante situaciones o eventos concretos que son los que afectan a la rentabilidad de la entidad participada, en cuyo caso habrá que valorar los acuerdos contractuales sobre cuya base se toman estas decisiones. Este sería el caso de entidades diseñadas de forma que sus actividades están predeterminadas, y el poder sobre actividades relevantes solo surge ante circunstancias particulares que afectan de forma significativa a sus rendimientos. Por ejemplo, cuando la única actividad de una entidad participada sea la compra de derechos de cobro de forma que solo cuando surgen incumplimientos se ve afectado de forma significativa su rendimiento, la actividad relevante será la gestión de los incumplimientos de manera que quien tenga la capacidad para gestionar los incumplimientos tendrá el poder para dirigir las actividades relevantes de la participada, y ello con independencia de que se haya producido o no algún incumplimiento.

Los derechos que protejan de cambios fundamentales en las actividades de la entidad participada, tales como cambios en la calidad crediticia de un prestatario, o que se apliquen en situaciones excepcionales, tales como incumplimientos, no suponen por sí mismos el poder sobre la participada. Sin embargo, no todos los derechos que se aplican en circunstancias excepcionales, o dependen de sucesos excepcionales, son protectores, por ejemplo, cuando tales derechos se ejercen sobre las actividades relevantes de la participada.

4 bis. Cuando los derechos de voto no constituyan el factor determinante para la dirección de las actividades relevantes de la entidad participada, el análisis sobre el control tomará en consideración los siguientes factores:

a) Propósito y diseño de la entidad participada: La entidad deberá considerar el propósito y diseño de la entidad participada para identificar sus actividades relevantes, la forma en que se toman las decisiones sobre dichas actividades relevantes, quién dispone de la capacidad para dirigirlas y a quién benefician. Si la participada se diseñó como un mecanismo para eliminar ciertos riesgos del balance de la entidad, o de otra del grupo, la entidad considerará el riesgo al que está expuesta, el riesgo transferido, y si ha quedado expuesta a una parte o a todos esos riesgos. Si la entidad estuvo involucrada en el diseño de la entidad participada, considerará este hecho en la medida que pueda indicar que tuvo incentivos para obtener derechos que resulten en capacidad para dirigir las actividades relevantes de la participada.

b) Derechos que otorgan el poder: El poder sobre una entidad surge de derechos. En determinadas circunstancias, puede ser difícil determinar si los derechos son suficientes para otorgar el poder de dirigir unilateralmente las actividades relevantes. Para ello, la entidad tendrá en cuenta los acuerdos contractuales en relación con lo dispuesto en la anterior letra a) y el grado de implicación en la creación de la participada, así como lo dispuesto en el apartado 4 de esta norma respecto de situaciones en que sea difícil determinar si los derechos son suficientes para dar poder a una entidad sobre otra entidad.

Adicionalmente, se considerará la posible existencia de elementos que puedan sugerir la existencia de una relación especial con la participada, más allá de una participación pasiva, que en combinación con otros derechos pueden ser indicadores de poder sobre la participada, tales como dependencia financiera de la entidad o que esta garantice las obligaciones de la participada.

4 ter. La exposición, o derechos, a los rendimientos variables de la participada supone que los rendimientos que la entidad obtenga de la participada deben poder variar como consecuencia del rendimiento de esta y no ser fijos. Esta exposición puede proceder, entre otros, de:

i) Derechos por instrumentos financieros emitidos por la dependiente que den lugar a rendimientos, tales como dividendos o intereses, y a cambios de valor de la participación.

ii) Remuneración por administrar los activos y pasivos de la participada.

iii) Remuneración y exposición a pérdidas por haber otorgado apoyo financiero o crediticio a la participada.

iv) Rendimientos por combinar funciones operativas con la participada para conseguir economías de escala, ahorro de costes, o mejorar el valor de los activos de la entidad.

4 quáter. La vinculación entre el poder y los rendimientos puede indicar una condición de agente o de principal al tomar las decisiones. En este sentido un agente es una parte dedicada principalmente a actuar en nombre y a beneficio de terceros, denominados «principales». Los derechos delegados en un agente se considerarán como propios. Cuando los rendimientos se obtienen por la condición de agente no hay control cuando se toman decisiones. Determinar la condición de agente requiere una evaluación de factores relevantes, tales como el alcance en la autoridad para tomar decisiones, derechos mantenidos por otras partes, o la exposición a la variabilidad de los rendimientos procedentes de otras participaciones en la participada.

El importe de la remuneración y su variabilidad relacionada con los rendimientos de la participada deben ser considerados para identificar la actuación como agente o principal, de manera que cuanto mayores sean aquellas mayor será la probabilidad de ser principal. En este sentido, también se considerará si la remuneración se sustenta en un contrato con cláusulas e importes habituales y acordes para la prestación de servicios similares, la existencia de derechos de revocación sin causa justificada, o el haber otorgado garantías respecto del rendimiento de la participada.»

3. En la norma decimocuarta, al final del apartado 2 se añade un nuevo párrafo, y otro al final del apartado 3, con los siguientes textos:

«2. […] La entidad tomará estos datos sin ajustar a menos que:

a) mantenga un gran número de activos o pasivos similares (pero no idénticos), que se valoran por su valor razonable observable en un mercado activo pero no inmediatamente accesible para cada uno de los activos y pasivos de forma individual, tal como en determinadas situaciones pudiera ocurrir con instrumentos de deuda soberana;

b) el precio cotizado en un mercado activo no representa el valor razonable en la fecha de valoración, tal como cuando se producen sucesos significativos después del cierre de mercado;

c) el precio deba ajustarse por factores específicos del elemento, tal como la existencia de restricciones a una entidad que impidan la venta de un activo por cuestiones legales.

En estos casos, si el dato de valor razonable obtenido del mercado se ajusta, el valor razonable se clasificará en un nivel más bajo de jerarquía del valor razonable a que se refiere la norma sexagésima.»

«3. […] «Cuando se gestione un grupo de activos y pasivos financieros sobre la base de su exposición neta a los riesgos de mercado o de crédito y así lo informe la dirección, la entidad podrá estimar el valor razonable de su exposición neta. Esta excepción no concierne a la presentación de los estados financieros, es decir, deben figurar en los estados financieros por separado los activos y pasivos individuales, y deberá aplicarse de forma congruente período a período.»

4. Al final del apartado 8 de la norma vigesimosegunda se añade un nuevo párrafo con la siguiente redacción:

«Cuando en el inicio de una transacción el precio difiera de su valor razonable, la diferencia se registrará:

a) inmediatamente en la cuenta de pérdidas y ganancias cuando se trata de instrumentos financieros de nivel 1 y 2 de la jerarquía de valor razonable a que se refiere la norma sexagésima, o

b) como ajuste del valor razonable e imputándola a lo largo de la vida del instrumento cuando se trata de instrumentos financieros de nivel 3 en función de cambios en los factores, incluido el tiempo, que los participantes del mercado considerarían al valorar el instrumento.»

5. En la norma trigésima quinta se da nueva redacción a las letras B.3 y C, que quedarán redactadas como sigue:

«B.3. Planes de prestación definida.

7. El tratamiento contable de los planes de prestación definida supondrá al menos anualmente para la entidad:

a) Considerar sus obligaciones legales según los términos formales del plan, además de las obligaciones implícitas derivadas de las prácticas que, aun no estando formalizadas, son seguidas habitualmente.

b) Calcular el valor actual de las obligaciones legales e implícitas en la fecha a que se refieren los estados financieros que realizará un actuario cualificado.

c) Deducir del valor actual de las obligaciones el valor razonable de los activos del plan, en la fecha a que se refieren los estados financieros. Se entiende por activos del plan aquellos con los cuales se liquidarán directamente las obligaciones, incluidas las pólizas de seguros, si cumplen las siguientes condiciones:

i) No son propiedad de la entidad, sino de un tercero separado legalmente y sin el carácter de parte vinculada, según se define en el apartado 1, excepto la letra h), de la norma sexagésima segunda.

ii) Solo están disponibles para pagar o financiar retribuciones de los empleados, no estando disponibles para los acreedores de la entidad, ni siquiera en caso de situación concursal.

iii) No pueden retornar a la entidad salvo que los activos que quedan en el plan sean suficientes para cumplir todas la obligaciones, del plan o de la entidad, relacionadas con las prestaciones de los empleados; o bien cuando los activos retornan a la entidad para reembolsarla de prestaciones de los empleados ya pagados por ella.

iv) En el caso de que los activos los posea una entidad (o fondo) de prestaciones postempleo para los empleados, tal como un fondo de pensiones, no pueden ser instrumentos financieros intransferibles emitidos por la entidad.

d) Registrar la cifra obtenida en la anterior letra c) siempre que sea positiva como una provisión para fondos de pensiones de prestación definida.

e) Registrar la cifra obtenida en la anterior letra c) siempre que sea negativa como «otros activos». La entidad valorará el activo registrado eligiendo el menor valor de entre los dos siguientes:

i) La cifra obtenida en la letra c), en valor absoluto.

ii) El valor actual de los flujos de caja disponibles para la entidad, en forma de reembolsos del plan o reducciones en las aportaciones futuras a este.

f) Reconocer todos los cambios en la provisión registrada según la letra d) [o activo según la letra c)] cuando tengan lugar, de la siguiente forma:

i) En la cuenta de pérdidas y ganancias: el coste del servicio prestado por los empleados, tanto el correspondiente al ejercicio como a ejercicios anteriores no reconocidos en los mismos, el interés neto sobre la provisión (activo), así como la ganancia o pérdida que se produzca en el momento de la liquidación. Cuando estos importes vayan a ser parte del coste de un activo según las normas vigésima sexta, vigésima séptima y vigésima octava, estos importes se registran adicionalmente como «otros productos de explotación».

ii) En el estado de cambios en el patrimonio neto: las nuevas valoraciones de la provisión (activo), consecuencia de las ganancias o pérdidas actuariales, del rendimiento de los activos del plan que no se hayan incluido en el interés neto sobre la provisión (activo), así como variaciones en el valor actual del activo consecuencia de cambios en el valor actual de los flujos disponibles para la entidad, que no estén incluidos en el interés neto sobre la provisión (activo). Los importes reconocidos en el estado de cambios en el patrimonio neto no se reclasificarán a la cuenta de pérdidas y ganancias en un ejercicio posterior.

7 bis. El interés neto sobre la provisión registrada (o, en su caso, sobre el activo) se obtendrá multiplicando el tipo de interés utilizado en la estimación del valor actual de las obligaciones determinado al comienzo del período anual sobre el que se informa, por el importe de estas, tomando en consideración cualquier cambio que se produzca en su valor. El interés neto comprende el ingreso por intereses de los activos del plan, el coste por intereses por la provisión y los intereses resultantes de valorar, en su caso, los activos del plan por el valor actual de los flujos de caja disponibles para la entidad, en forma de reembolsos del plan o reducciones en las aportaciones futuras a este.

8. El método de la unidad de crédito proyectada, que contempla cada año de servicio como generador de una unidad adicional de derecho a las prestaciones y valora cada unidad de forma separada, será utilizado en la determinación del:

a) Valor actual de las obligaciones por prestaciones definidas.

b) Coste por los servicios prestados por los empleados en el ejercicio.

c) Coste de servicios pasados, en su caso, tal y como se definen en el apartado 12 de esta norma.

9. Las prestaciones a cobrar por los empleados en el futuro se imputarán en los períodos en que estos prestan sus servicios en la entidad, según establezcan los términos del plan. No obstante, si los servicios prestados por un empleado en años posteriores le otorgan derecho a un nivel significativamente más alto de las prestaciones que ha alcanzado en los años anteriores, la prestación que cobrará el empleado en un futuro se imputará linealmente en el intervalo de tiempo comprendido entre:

a) La fecha a partir de la cual el servicio prestado le da derecho a recibir la prestación según el plan, con independencia de que las prestaciones estén condicionadas a los servicios futuros.

b) La fecha en la que los servicios posteriores a prestar no le generan derecho a recibir importes adicionales significativos de la prestación según el plan, salvo por causa de los eventuales incrementos de salarios en el futuro.

10. Al adoptar las hipótesis actuariales se tomará en consideración que:

a) Sean insesgadas, no resultando ni imprudentes ni excesivamente conservadoras.

b) Resulten compatibles entre sí, reflejando las relaciones económicas existentes entre factores tales como la inflación, tipos de aumento de los sueldos, rendimiento de los activos y tipos de descuento.

c) Si se trata de hipótesis financieras, es decir, de hipótesis que tienen relación con aspectos como el valor temporal del dinero, los niveles futuros de sueldos y prestaciones, estarán basadas en las expectativas de mercado en la fecha a la que se refieren los estados financieros, para el período en el que las obligaciones deban atenderse.

d) El tipo de interés a utilizar para actualizar se determinará utilizando como referencia los rendimientos del mercado, en la fecha a que se refieren los estados financieros, correspondientes a las emisiones de bonos u obligaciones empresariales de alta calificación crediticia. Cuando no exista un mercado activo para tales títulos, se utilizará el rendimiento correspondiente, en la fecha señalada, a la Deuda Pública. En cualquier caso, tanto la moneda como el plazo de los bonos empresariales o públicos se corresponderán con la moneda y el plazo de pago estimado para el pago de las obligaciones por prestaciones postempleo.

e) Las obligaciones se valorarán de manera que reflejen los incrementos estimados de los sueldos en el futuro, y las prestaciones establecidas, en la fecha del balance de situación, según los términos del plan o resultantes de cualquier obligación implícita.

f) Las hipótesis sobre los costes por atenciones médicas tomarán en consideración los cambios futuros estimados en el coste de los servicios médicos.

g) Cuando los cambios futuros estimados en la cuantía de las prestaciones públicas afecten al valor de las obligaciones del plan, solo se considerarán en la valoración de las obligaciones cuando los cambios se hayan incorporado a la legislación antes de la fecha a que se refieren los estados financieros, o existe evidencia fiable, que indica que tales prestaciones públicas serán modificadas de forma previsible.

11. Para el caso de los empleados sujetos a la legislación laboral española, además de lo señalado en el párrafo anterior, las entidades tomarán en consideración que:

a) La edad estimada de jubilación de cada empleado será la primera a la que tenga derecho a jubilarse.

b) La tasa de crecimiento de salarios será como mínimo un punto porcentual superior a la tasa de crecimiento de las pensiones de la Seguridad Social. En la determinación del crecimiento de los salarios se tendrá en cuenta la proyección razonable de los cambios futuros en la categoría laboral de los empleados.

c) En los planes cubiertos con fondos internos o externos de pensiones de acuerdo con el Real Decreto 1588/1999, de 15 de octubre, por el que se aprueba el Reglamento sobre la instrumentación de los compromisos por pensiones de las empresas con los trabajadores y beneficiarios, que se clasifiquen como de prestación definida, se utilizarán las hipótesis actuariales recogidas en la legislación española aplicable.

d) Los criterios que se hubiesen pactado contractualmente con los beneficiarios serán utilizados en la fijación de las hipótesis no reguladas.

12. El coste de servicios pasados, definido como el cambio en el valor actual de las obligaciones por prestaciones definidas consecuencia de una modificación o reducción del plan, se reconocerá como un gasto en la primera de las siguientes fechas:

a) cuando tenga lugar la modificación o reducción del plan; o

b) cuando la entidad reconozca los costes de reestructuración relacionados o indemnización por cese como una provisión según la norma trigésima séptima o las indemnizaciones por cese recogidas en la letra D) de esta norma.

Este coste recoge el incremento del valor actual de las obligaciones derivadas del plan, por causa de los servicios prestados por los empleados en ejercicios anteriores, puesto de manifiesto en el ejercicio actual por la introducción de nuevas prestaciones postempleo, así como por la modificación de las ya existentes, o por la introducción en el plan de prestaciones a largo plazo de otra naturaleza, tales como costes médicos.

13. Si tienen lugar liquidaciones en un plan, se reconocerán en la cuenta de pérdidas y ganancias del ejercicio los resultados derivados de la liquidación.

14. Si una póliza de seguros es un activo del plan cuyos flujos se corresponden exactamente, tanto en el importe como en el calendario de pagos, con alguna o todas las prestaciones pagaderas dentro del plan, se considerará que el valor razonable de esas pólizas de seguro es igual al valor actual de las obligaciones de pago conexas.

15. Si la entidad puede exigir a un asegurador el pago de una parte o de la totalidad del desembolso exigido para cancelar una obligación por prestación definida, resultando prácticamente cierto que dicho asegurador va a reembolsar alguno o todos los desembolsos exigidos para cancelar dicha obligación, pero la póliza de seguro no cumple las condiciones para ser un activo del plan, la entidad reconocerá su derecho al reembolso en el activo como un «contrato de seguros vinculado a pensiones», que, en los demás aspectos, se tratará como un activo del plan. En particular se valorará a su valor razonable y, en su caso, incrementará o reducirá el importe de las provisiones por fondos de pensiones por las pérdidas y ganancias actuariales que origine.

15 bis. Antes de reconocer en la cuenta de pérdidas y ganancias del ejercicio un resultado en el momento de la liquidación, o el coste de servicios pasados, se valorará nuevamente la provisión (o el activo, en su caso) por planes de prestación definida, utilizando el valor razonable y las hipótesis actuariales en ese momento, que reflejen las prestaciones ofrecidas en el plan antes de la modificación, reducción o liquidación del mismo.

16. Un activo de un plan se compensará con un pasivo perteneciente a otro plan cuando se cumplan las dos condiciones siguientes:

a) Existe el derecho, exigible por norma legal, de utilizar el superávit de un plan para cancelar las obligaciones del otro plan.

b) Se pretende, bien cancelar las obligaciones según su valor neto, o bien realizar el superávit del plan que tenga un activo neto y, de forma simultánea, cancelar la obligación del otro plan.

17. Los planes de prestación definida se registrarán en la cuenta de pérdidas y ganancias con los siguientes criterios:

a) El coste de los servicios del período corriente como «gastos de personal».

b) El interés neto sobre la provisión como «intereses y cargas asimiladas».

c) El interés neto sobre el activo como «intereses o rendimientos asimilados».

d) El coste de los servicios pasados como «dotaciones a provisiones (neto)».

No obstante lo anterior, cuando, como consecuencia de lo dispuesto en el apartado 14 anterior, la entidad haya reconocido en el activo un contrato de seguros vinculado a pensiones, el gasto del ejercicio relacionado con el plan de prestación definida se registrará en la partida «gastos de personal» neto de la cuantía reconocida en el ejercicio como reembolsable.

Cuando, de acuerdo con las normas vigésima sexta, vigésima séptima y vigésima octava, los gastos de pensiones se incluyan como coste de un activo, se registrará en la cuenta de pérdidas y ganancias de acuerdo con el procedimiento anterior y, simultáneamente, en la partida «otros productos de explotación».

18. Las entidades que hayan cubierto sus compromisos de pensiones con pólizas de seguros emitidas por entidades que formen parte de su grupo registrarán dichos compromisos con las siguientes reglas:

a) En los estados individuales, así como en los que se elaboren para dar información consolidada del subgrupo del que no forme parte la entidad aseguradora:

i. Los compromisos por pensiones con los empleados se registrarán como provisiones por fondos de pensiones aplicando los criterios de esta circular para los planes de prestación definida.

ii. La póliza de seguros se registrará en el activo como un contrato de seguros vinculado a pensiones.

iii. El gasto del ejercicio se registrará en la partida «gastos de personal» neto de la cuantía que corresponda a los contratos de seguros.

b) En los estados consolidados del grupo:

i. Los compromisos por pensiones con los empleados del grupo se registrarán como provisiones por fondos de pensiones aplicando los criterios de esta circular para los planes de prestación definida.

ii. Los activos de la entidad aseguradora se presentarán y valorarán en el balance de acuerdo con las normas de esta circular que, según su naturaleza, les correspondan.

C) Otras retribuciones a largo plazo a favor de los empleados.

19. Los compromisos asumidos con el personal prejubilado, entendido como aquel que ha cesado de prestar sus servicios en la entidad pero que, sin estar legalmente jubilado, continúa con derechos económicos frente a ella hasta que pase a la situación legal de jubilado, los premios de antigüedad, los compromisos por viudedad e invalidez anteriores a la jubilación que dependan de la antigüedad del empleado en la entidad, y otros conceptos similares se tratarán contablemente, en lo aplicable, según lo establecido para los planes postempleo de prestaciones definidas, excepto en lo relativo a los cambios en el valor del pasivo (activo), que se reconocerán en la cuenta de pérdidas y ganancias del ejercicio.

20. Cuando la prestación por viudedad o invalidez dependa de los años de servicio activo del empleado, la obligación para la entidad surgirá cuando se preste el servicio, debiendo tenerse en cuenta en su valoración la probabilidad de que se produzca el pago, así como el intervalo de tiempo durante el que se espera realizar los pagos. Si el importe de la prestación es el mismo para todos los empleados, o beneficiarios, con independencia de los años de servicio del empleado, el coste de las prestaciones, cuando esté cubierto con pólizas de seguro, se reconocerá cuando se liquiden las primas del seguro contratado para su cobertura.»

6. La norma cuadragésima cuarta se sustituye por la siguiente redacción y pasa a denominarse «Acuerdos conjuntos»:

«1. Un acuerdo conjunto es un acuerdo contractual que otorga a dos o más entidades, denominadas «partícipes», el control sobre una actividad que queda sometida a control conjunto. En un acuerdo conjunto ningún partícipe controla individualmente el acuerdo sino conjuntamente con el resto, lo que supone que, contractualmente, las decisiones sobre las actividades relevantes requieren del consentimiento unánime de los partícipes que comparten el control.

2. Los acuerdos conjuntos pueden estructurarse de diversas formas, pero cualquiera de ellas se agrupará como:

a) Operación conjunta, en las que los partícipes del acuerdo tienen derecho sobre los activos y obligación por los pasivos relacionados con el acuerdo, pudiendo estructurarse a través de vehículos separados o no.

b) Negocio conjunto, en los que los partícipes del acuerdo tienen derecho sobre el patrimonio neto del acuerdo. Los negocios conjuntos necesariamente se estructurarán a través de vehículos separados. Las entidades multigrupo, tal como se encuentran definidas en el apartado 3 de la norma cuadragésima sexta, se tratarán como negocios conjuntos.

3. En los estados financieros individuales y consolidados, el partícipe en operaciones conjuntas reconocerá, clasificados de acuerdo con su naturaleza y siguiendo las normas generales aplicables a ellos:

a) sus activos, incluyendo su parte en los activos controlados conjuntamente;

b) sus pasivos, incluyendo su parte en cualquier pasivo en que haya incurrido;

c) cualquier ingreso por la venta de su parte en la operación conjunta;

d) su parte del ingreso de la venta del producto que se realiza por la operación conjunta, y

e) sus gastos, incluyendo su parte de cualquier gasto en que se ha incurrido conjuntamente.

Cuando una entidad realice ventas o aportación de activos a una operación conjunta, reconocerá resultados por esa transacción en la medida de la participación del resto de partícipes en la operación conjunta. No obstante, cualquier pérdida por deterioro puesta de manifiesto con motivo de la operación se registrará íntegra e inmediatamente en la cuenta de pérdidas y ganancias del partícipe vendedor. En el caso de compra de activos a una operación conjunta, el partícipe no reconocerá ningún resultado hasta que los activos se hayan vendido a un tercero.

Si la entidad participa en una operación conjunta pero no tiene el control conjunto, cuando tenga derechos y obligaciones sobre activos y pasivos de la operación tratará su participación de acuerdo con las reglas anteriores; en los demás casos, tratará su participación de acuerdo con las reglas de esta circular aplicables a su participación.

4. Los partícipes en negocios conjuntos que compartan el control conjunto tratarán su inversión en sus estados consolidados de acuerdo con el método de la participación recogido en la norma cuadragésima novena. En los estados individuales, estas inversiones se valorarán por su coste y se someterán a lo previsto en la norma vigésima novena para determinar la existencia de deterioro. Los partícipes en negocios conjuntos que no participen del control conjunto contabilizarán su inversión de acuerdo con las normas generales de instrumentos financieros, a no ser que dispongan de influencia significativa, en cuyo caso aplicarán lo previsto en la norma cuadragésima sexta.»

7. En la norma cuadragésima sexta se da nueva redacción al apartado 5; se suprime la expresión «la integración proporcional o» del apartado 8, y se elimina la letra c) y se da nueva redacción a la letra b) del apartado 6; los textos de nueva redacción quedarán redactados como sigue:

«5. Cuando la entidad haya constituido entidades, o participe en ellas, con el objeto de permitir el acceso a sus clientes a determinadas inversiones, o para la transmisión de riesgos u otros fines, en ocasiones denominadas «entidades de propósito especial», como por ejemplo las entidades estructuradas definidas en la norma sexagésima, determinará, de acuerdo con procedimientos y criterios internos, si existe control, tal como se define en el apartado tercero de la norma tercera, y por tanto si deben ser o no objeto de consolidación.

Si del análisis de los elementos no se alcanzase una conclusión clara e indubitable sobre el control de estas entidades, deberán ser incluidas en los estados consolidados de la entidad.»

«6. […] b) la participación en entidades asociadas y multigrupo conforme a lo establecido en la norma cuadragésima novena.»

8. En la letra c) del apartado 15 de la norma cuadragésima séptima se suprime la referencia a la norma cuadragésima octava.

9. Se elimina la norma cuadragésima octava. Método de integración proporcional.

10. Se da nueva redacción al apartado 9 de la norma cuadragésima novena, que queda redactado con el siguiente texto:

«9. Las referencias que se hacen en esta norma a las entidades asociadas se aplicarán a las entidades multigrupo al aplicar el método de la participación a estas.»

11. En la norma quincuagésima quinta, se elimina la expresión «ganancias y pérdidas actuariales en planes de pensiones» del apartado 2 y la expresión «y multigrupo integradas proporcionalmente» del apartado 2 y del apartado 3; también se elimina la expresión «cuando se valoren aplicando el método de la participación» de la letra g) del apartado 3, y se añade la letra i) en el apartado 3, que quedará redactada como sigue:

«i) Variaciones de los compromisos de prestación definida. Esta partida recogerá las variaciones de los pasivos (o, en su caso, de los activos) de estos compromisos registradas directamente en el patrimonio neto, como las que sean consecuencia de pérdidas o ganancias actuariales.»

12. En el apartado 1 de la norma quincuagésima sexta se eliminan las expresiones «así como de las entidades multigrupo integradas proporcionalmente, con independencia de que su actividad sea crediticia, de seguros o no financiera» en las letras a) y b), y la expresión «y multigrupo integradas proporcionalmente que sean entidades de seguros y reaseguros» en las letras j) y k), y se da nueva redacción a la letra e), que queda redactado como sigue:

«e) Resultado de entidades valoradas por el método de la participación: esta partida, que solo figurará en la cuenta de pérdidas y ganancias consolidada, comprende el importe de los beneficios o pérdidas, netos de impuestos, generados en el ejercicio por las entidades asociadas y multigrupo imputables al grupo.»

13. En la norma sexagésima se suprimen los apartados 18, 19 y 22, y:

a) Se añade la letra c) al apartado 19 bis con la siguiente redacción:

«c) Por qué la entidad concluye que el precio de la transacción no es la mejor evidencia del valor razonable, incluyendo una descripción de la evidencia que soporta el valor razonable».

b) Se da nueva redacción al apartado 29 y se añaden los apartados 29 bis y 29 ter con la siguiente redacción:

«29. La entidad proporcionará la información prevista en este apartado y en los siguientes apartados 29 bis y 29 ter, para todos los activos financieros transferidos que no se den de baja del balance y para toda implicación continuada en un activo transferido, que exista en la fecha de presentación, con independencia de cuándo se haya producido la correspondiente transacción. A estos efectos, se entiende que una entidad transfiere la totalidad o parte de un activo financiero (el activo financiero transferido) si, y solo si:

a) ha transferido los derechos contractuales a recibir los flujos de efectivo de ese activo financiero, o

b) retiene los derechos contractuales a recibir los flujos de efectivo del activo financiero, pero asume la obligación contractual de pagar los flujos de efectivo a uno o más perceptores, dentro de un acuerdo.

Una entidad tiene una implicación continuada en un activo financiero transferido si, en el marco de la transferencia, la entidad retiene alguno de los derechos u obligaciones contractuales inherentes al activo financiero transferido u obtiene algún nuevo derecho u obligación contractual en relación con dicho activo.

D.9.1) Activos financieros transferidos que no se dan de baja del balance en su totalidad.

29 bis. Una entidad puede haber transferido activos financieros de forma tal que parte o la totalidad de dichos activos no cumpla las condiciones para registrar su baja del balance. En tal caso, la entidad revelará en cada fecha de presentación para cada clase de activos financieros transferidos que no se dan de baja en su totalidad:

a) La naturaleza de los activos transferidos.

b) La naturaleza de los riesgos y beneficios inherentes a la propiedad a los que la entidad esté expuesta.

c) Una descripción de la naturaleza de la relación entre los activos transferidos y los pasivos asociados, y de las restricciones que la transferencia comporta por lo que respecta a la utilización de los activos transferidos por parte de la entidad que informa.

d) Cuando la contraparte (o contrapartes) de los pasivos asociados solo esté respaldada (o respaldadas) por los activos transferidos, un cuadro que recoja el valor razonable de los activos transferidos, el valor razonable de los pasivos asociados y la posición neta (esto es, la diferencia entre el valor razonable de los activos transferidos y de los pasivos asociados).

e) Si la entidad continúa reconociendo la totalidad de los activos transferidos, los importes en libros de esos activos y de los pasivos asociados.

f) Si la entidad continúa reconociendo los activos en función de su implicación continuada, el importe en libros total de los activos originales antes de la transferencia, el importe en libros de los activos que la entidad continúe reconociendo y el importe en libros de los pasivos asociados.

D.9.2) Activos financieros transferidos que se dan de baja del balance en su totalidad.

29 ter. Cuando una entidad dé de baja en su balance los activos financieros transferidos en su totalidad pero mantenga una implicación continuada en ellos, la entidad revelará, como mínimo, para cada tipo de implicación continuada en cada de fecha de presentación:

a) El importe en libros de los activos y pasivos que estén reconocidos en el balance de la entidad y que representen la implicación continuada de la entidad en los activos financieros dados de baja en balance, y las rúbricas en las que el importe en libros de dichos activos y pasivos esté reconocido.

b) El valor razonable de los activos y pasivos que representen la implicación continuada de la entidad en los activos financieros dados de baja del balance.

c) El importe que mejor represente el máximo nivel de exposición de la entidad a las pérdidas que se deriven de su implicación continuada en los activos financieros dados de baja, e información sobre la manera de determinar ese nivel máximo de exposición.

d) Las salidas de efectivo no descontadas que se necesitarían, o podrían necesitarse, para la recompra de activos financieros dados de baja del balance, u otros importes pagaderos al cesionario en relación con los activos transferidos. Si las salidas de efectivo son variables, el importe a revelar se basará en las condiciones vigentes en cada fecha de presentación de información.

e) Un análisis de vencimientos de las salidas de efectivo no descontadas que se necesitarían, o podrían necesitarse, para la recompra de activos financieros dados de baja en cuentas u otros importes pagaderos al cesionario en relación con los activos transferidos, que muestre los plazos contractuales de vencimiento remanentes de la implicación continuada de la entidad.

f) Información cualitativa que explique y avale la información cuantitativa exigida con arreglo a las letras a) a e) anteriores.

Adicionalmente, las entidades informarán, por cada tipo de implicación continuada, sobre:

a) La pérdida o ganancia reconocida en la fecha de transferencia de los activos.

b) Los ingresos y gastos reconocidos, tanto durante el ejercicio sobre el que se informa como de forma acumulada, resultantes de la implicación continuada de la entidad en los activos financieros dados de baja.

c) Si el importe total de las cantidades percibidas por la actividad de transferencia, que reúna las condiciones para ser dado de baja, en el ejercicio sobre el que se informa no tiene una distribución uniforme a lo largo de todo ese ejercicio:

i) cuándo ha tenido lugar, dentro del citado ejercicio sobre el que se informa, la mayor parte de la actividad de transferencia;

ii) el importe reconocido derivado de la actividad de transferencia, esto es, las pérdidas o ganancias conexas, en esa parte del ejercicio sobre el que se informa, y

iii) el importe total de las cantidades percibidas por la actividad de transferencia en esa parte del ejercicio sobre el que se informa.»

c) Se añade un apartado nuevo D.13 y dos apartados nuevos 33 bis y 33 ter con la siguiente redacción:

«D.13) Compensación de activos y pasivos financieros.

33 bis. Las entidades informarán, respecto de los instrumentos objeto de compensación y de los acuerdos de compensación contractual, independientemente de que sean objeto de compensación o no, la siguiente información cuantitativa:

a) Importe bruto de los activos y pasivos financieros reconocidos.

b) Importes compensados de acuerdo con la norma decimasexta separando activos de pasivos.

c) Importes netos presentados en los estados financieros separando activos de pasivos.

d) Importes, separando activos de pasivos, objeto de acuerdos de compensación contractual ejecutables que no se hayan compensado de acuerdo con la norma decimosexta y los importes que tampoco hayan sido compensados que dispongan de garantía en forma de caja u otros instrumentos financieros.

e) Importe neto después de deducir los importes de la anterior letra d) de los de la anterior letra c) separando activos de pasivos.

33 ter. Las entidades describirán los derechos de compensación asociados con los activos financieros reconocidos y pasivos financieros reconocidos objeto de un acuerdo de compensación contractual ejecutable que no hayan compensado de acuerdo con la norma decimosexta.»

d) Se modifica el numeral ii) y se añade el iv) en la letra b), y se modifica el numeral iv) en la letra f), del apartado 41; quedan con el siguiente texto:

«b) […] ii) si el importe recuperable se determina en función del valor razonable menos los costes de venta; la metodología empleada para la determinación de dicho valor; una descripción de las hipótesis clave empleadas si no existe un precio de mercado observable de dicho valor razonable menos los costes de venta; el nivel de jerarquía del valor razonable en que se clasifica en su totalidad sin considerar los costes de venta; si ha habido un cambio en la técnica de valoración y sus razones, y el tipo de descuento utilizado, en su caso, en la actual y anteriores mediciones.

iv) el valor recuperable del activo o unidad generadora de efectivo.»

«f) […] iv) si el importe recuperable se determina en función del valor razonable menos los costes de venta; la metodología empleada para la determinación de dicho valor; una descripción de las hipótesis clave empleadas si no existe un precio de mercado observable de dicho valor razonable menos los costes de venta; el nivel de jerarquía del valor razonable en que se clasifica en su totalidad sin considerar los costes de venta, y si ha habido un cambio en la técnica de valoración y sus razones. En el supuesto de utilizar proyecciones de flujos de efectivo descontados para la estimación la entidad deberá informar del período en que se proyectan los flujos, la tasa de crecimiento utilizada para extrapolar dichos flujos y el tipo de descuento utilizado para actualizar. No será necesario que la entidad presente la información requerida en la letra T) de esta norma.»

e) Se sustituye la referencia al «apartado 7.c).ii)» por la referencia al «apartado 7.e)»; se elimina el número 5) del numeral vii) de la letra b), y se modifican los numerales i) y ii) de la letra b) del apartado 49; estos quedan con el siguiente texto:

«(i) una descripción general de los distintos planes de la entidad;

(ii) una conciliación entre los saldos iniciales y los finales del valor actual de la obligación por prestaciones diferidas, mostrando por separado los activos del plan, el valor presente de la obligación por prestación definida y el límite del valor del activo tal como viene definido en la letra e) del apartado 7 de la norma trigésimoquinta, mostrando, si fuera aplicable, los efectos que durante el ejercicio han sido atribuibles a cada uno de los siguientes conceptos:

1. el coste de los servicios del ejercicio corriente;

2. los ingresos o gastos por intereses;

3. las nuevas mediciones de la provisión (activo) por prestaciones diferidas, mostrando por separado:

a) el rendimiento de los activos del plan, excluyendo los importes incluidos en los intereses en el anterior número 2;

b) los resultados actuariales que surgen de cambios en las hipótesis demográficas, y

c) los resultados actuariales que surgen de cambios en las hipótesis financieras;

4. las aportaciones efectuadas por los participantes en el plan;

5. las modificaciones por aplicación de un tipo de cambio diferente en planes valorados en moneda distinta a la moneda de presentación de la entidad;

6. las prestaciones pagadas;

7. el coste de los servicios pasados;

8. las combinaciones de negocios;

9. las reducciones, y

10. las liquidaciones».

f) Se da nueva redacción a la letra P) «Acuerdos conjuntos y asociadas» y a los apartados 60, 61 y 62, y se incluye un nuevo apartado 62 bis; quedan con el siguiente texto:

«60. La entidad enumerará y describirá los intereses en negocios conjuntos y asociadas significativos incluyendo su nombre, el domicilio, su participación (distinguiendo si es distinta su participación en los derechos de voto) y una descripción del método utilizado para contabilizar dichas inversiones.

61. Se deberá informar de forma separada sobre el importe agregado de los pasivos contingentes (a menos que la probabilidad de pérdida sea remota), en que el partícipe haya incurrido en relación con las inversiones en negocios conjuntos o asociadas, y su parte en cada uno de los pasivos contingentes en que haya incurrido conjuntamente con otros partícipes.

62. Información separada del importe de cualquier compromiso del partícipe en negocios conjuntos que pueda dar lugar a la salida futura de caja u otros recursos en relación con sus inversiones en negocios conjuntos que no haya reconocido en la fecha de los estados financieros pero que sí haya comprometido.

62 bis. La entidad informará de lo referente a las operaciones conjuntas recogido en la norma sexagésima primera.»

g) Se añade un nuevo apartado T) y los apartados 74 a 78 con el siguiente texto:

«T) Información a revelar respecto de los activos y pasivos medidos a valor razonable.

74. Para los activos y pasivos medidos a valor razonable de forma recurrente, aquellos para los que alguna norma requiere o permite su medición a valor razonable en el balance, la entidad informará:

a) de las técnicas de valoración y los inputs utilizados para desarrollar dichas valoraciones cuando se valoren posteriormente al reconocimiento inicial al valor razonable;

b) del efecto de la medición en la cuenta de resultados o en la cuenta de otros ingresos y gastos reconocidos para aquellos activos y pasivos que utilicen inputs de nivel 3 significativos.

Para lograr este objetivo las entidades deberán informar, entre otros, del contenido de los siguientes apartados.

75. Las entidades revelarán, para cada clase de activos y pasivos, medidos a valor razonable en el estado de situación financiera después del reconocimiento inicial, la siguiente información:

a) La medición del valor razonable al final del período y las razones de dicha medición.

b) El nivel de jerarquía de valor razonable dentro del cual se clasifican las mediciones considerando que el activo o pasivo se incluirá íntegramente en un solo nivel.

i) Nivel 1: Aquellas mediciones que utilizan precios cotizados en mercados activos para el mismo instrumento.

ii) Nivel 2: Aquellas mediciones que utilizan precios cotizados en mercados activos para instrumentos similares u otras técnicas de valoración en las que toda la información de entrada significativa está basada en datos de mercado observables directa o indirectamente.

iii) Nivel 3: Aquellas mediciones que utilizan alguna información de entrada significativa que no está basada en datos de mercado observables.

A estos efectos, una información de entrada (input) significativa es aquella que es importante en la determinación del valor razonable en su conjunto.

c) Los importes de las transferencias entre el nivel 1, 2 y 3 de los activos y pasivos que se midan a valor razonable de forma recurrente y siempre que se mantengan al final del período informado; las razones de las transferencias, y la política de la entidad para determinarlo, distinguiendo las entradas de las salidas de cada nivel.

d) Una descripción de las técnicas de valoración, los cambios en dicha técnica, y los datos utilizados en la medición del valor razonable, para activos y pasivos clasificados en los niveles 2 y 3.

e) Información cuantitativa sobre los datos de entrada no observables significativos utilizados en la medición del valor razonable de activos o pasivos clasificados en el nivel 3.

f) Conciliación de los saldos de apertura y de cierre, de los activos y pasivos clasificados en el nivel 3, medidos a valor razonable de forma recurrente, revelando por separado los cambios del período reconocidos en la cuenta de resultados y en la cuenta de otros ingresos y gastos reconocidos, distinguiendo las partidas en que se encuentran ubicados, las compras, ventas, emisiones y liquidaciones y los importes de las transferencias hacia o desde el nivel 3. Las entidades distinguirán los importes reconocidos en la cuenta de resultados que hayan sido realizados de los que no.

g) Una descripción de los procesos de valoración utilizados cuando se clasifiquen en el nivel 3.

h) Para las mediciones del valor razonable recurrentes clasificadas en el nivel 3, una descripción narrativa de la sensibilidad de la medición del valor razonable a cambios en los datos de entrada no observables si un cambio en esos datos puede dar lugar a una medición significativamente distinta, y, si estos datos están relacionados con otros datos no observables utilizados, una descripción de las relaciones y de la forma en que pueden afectar.

i) Para las mediciones del valor razonable recurrentes clasificadas en el nivel 3 de activos y pasivos financieros, informarán a cerca de si cambiar uno o más datos de entrada no observables para reflejar supuestos alternativos razonablemente posibles cambiaría de forma significativa el valor razonable y el efecto de estos cambios. A estos efectos, la relevancia se juzgará con respecto al resultado del período, activos o pasivos totales o total patrimonio.

j) Si el uso asignado a un activo no financiero en la estimación del valor razonable difiere de su utilización presente, y la razón por la que el activo se está utilizando de forma diferente a su máximo y mejor uso.

76. Si una entidad utiliza la excepción planteada en el párrafo 3 de la norma cuadragésima cuarta relacionado con las exposiciones netas, deberá informarlo.

77. Las entidades informarán del contenido de las letras b), d) y j) del anterior apartado 75 para cada clase de activos y pasivos para los que se revele su valor razonable aun cuando no se midan a valor razonable en los estados financieros.

78. Para un pasivo medido a valor razonable emitido con una mejora crediticia de un tercero inseparable, la entidad revelará la existencia de esta mejora crediticia y si está reflejada en el valor razonable.»

14. Se modifican las letras a), b) y f) y se añade la letra i) en el apartado 2; se añade un nuevo apartado 2 bis; se modifican el primer párrafo del apartado 3 y el primer párrafo del apartado 4; se elimina el título B) con los apartados 6, 7 y 8, y se da nueva redacción al título C) «Acuerdos conjuntos y asociadas» y al apartado 9 de la norma sexagésima primera, que quedarán redactados como sigue:

«2. […] a) Cualquier juicio y asunción significativo que haya realizado a la hora de determinar si tiene control sobre una entidad, incluyendo aquellos realizados para determinar si es un agente o principal. Por cada combinación de negocios, el porcentaje de participación adquiridas con derecho de voto respecto del total, incluidos los potenciales.

b) Cuando en una combinación de negocios la adquirente mantenga menos del 100% de las participaciones en el patrimonio de la adquirida en la fecha de la adquisición, el importe de la participación, y de los derechos de voto si es distinto, de socios externos a la fecha de adquisición y la base para la valoración de dicho importe.»

«f) La naturaleza y alcance de cualquier restricción significativa a la transferencia de fondos desde las dependientes a la dominante o viceversa, ya sea en forma de dividendos o de reembolsos de préstamos y anticipos.»

«i) Naturaleza y cambio en los riesgos asociados con entidades estructuradas consolidadas, incluyendo información sobre acuerdos contractuales que pudieran requerir del grupo soporte financiero. Asimismo, informarán del importe y de los motivos de prestar ayudas financieras que diese el grupo sin una obligación contractual; en caso de que esto hubiese provocado su consolidación, la entidad deberá explicar los factores relevantes para tomar dicha decisión. La entidad deberá informar de intenciones presentes de apoyar entidades de propósito especial consolidadas.»

«2 bis. Información sobre la naturaleza, extensión, riesgos asociados y cambios de los intereses en entidades estructuradas (entendidas como aquellas que se hayan diseñado de forma que los derechos de voto no sean el factor determinante para valorar quién controla la entidad) que no han sido consolidadas. Incluyendo, cuando sea necesario, información sobre la exposición al riesgo de entidades estructuradas en períodos pasados, incluso cuando ya no tenga una involucración contractual.

A estos efectos, se entenderá por «interés en una entidad» la implicación contractual o no contractual que expone a una entidad a la variabilidad de los rendimientos procedentes de los de otra entidad. Este interés puede evidenciarse mediante la tenencia de instrumentos de deuda o de patrimonio, así como por otras fórmulas, tales como apoyos de liquidez, mejoras crediticias o garantías. Una relación de carácter comercial habitual no supone necesariamente un “interés en otra entidad.ˮ

Respecto de los intereses en entidades estructuradas no consolidadas, se informará de:

a) El interés que en ellas tenga la entidad, incluyendo, entre otros, su objetivo, tamaño y actividades y cómo se financian.

b) Naturaleza de los riesgos, incluyendo, entre otros:

i) Valor contable de los activos y pasivos reconocidos en los estados financieros relacionados con su interés en estas entidades y partidas en las que se encuentran reflejados.

ii) Importe que mejor representa la máxima exposición a pérdidas para la entidad por su interés en estas entidades, y su forma de estimación.

iii) Comparación entre los dos anteriores importes.

c) Si ha patrocinado alguna de estas entidades pero carece de información a presentar conforme a la anterior letra b), deberá informar sobre cómo ha determinado a qué entidad patrocinar; los ingresos procedentes de estas entidades durante el período, y, en su caso, el valor contable de los activos transferidos a estas entidades a lo largo del periodo.

d) Si durante el período la entidad ha proporcionado apoyo financiero o de otro tipo a alguna de estas entidades careciendo de obligación contractual para hacerlo, el tipo de apoyo y las razones para otorgarlo.

e) La intencionalidad presente de proporcionar apoyo financiero o de otro tipo a esta clase de entidades.»

«3. Desglose, por entidades incluidas en la consolidación (ya sea por el método de integración global o de la participación), de lo siguiente:»

«4. Se incluirá un desglose por entidades dependientes de la partida de ‟Intereses minoritarios”, indicando para cada entidad el movimiento acaecido en el ejercicio y las causas que lo han originado, reflejando el importe de ‟intereses minoritarios” al final del período. Se presentará un resumen de la información financiera de la dependiente, incluyendo dividendos pagados a los socios externos y un resumen de los activos, pasivos, resultados y flujos de caja de la dependiente.»

«9. La entidad revelará aquella información que permita a los usuarios evaluar la naturaleza, cuantía y efecto financiero de su participación en acuerdos conjuntos y entidades asociadas, incluyendo la naturaleza y efecto de su relación contractual con otros inversores con control conjunto o influencia significativa sobre sus operaciones conjuntas o asociadas, y la naturaleza y cambios en los riesgos asociados con su participación en negocios conjuntos y asociadas. A su vez, informará de los juicios y asunciones más significativas que han servido de base para determinar la existencia de control conjunto o de influencia significativa, y el tipo de control conjunto cuando se ejerce a través de un entidad de propósito especial separada.

La entidad facilitará la siguiente información:

a) Identificación de los acuerdos conjuntos y entidades asociadas, con indicación del nombre, domicilio, porcentaje de su capital y derechos de voto, poseídos por las entidades del grupo o las personas que actúen en su propio nombre, pero por cuenta de aquellas, y naturaleza de la relación. La participación en el resultado de tales acuerdos conjuntos y asociadas, y el valor en libros de esas inversiones se revelarán separadamente. Asimismo, indicará:

i) El valor razonable de las inversiones en negocios conjuntos y entidades asociadas siempre que exista un precio de mercado cotizado para la inversión.

ii) Información financiera resumida de cada uno de los negocios conjuntos y entidades asociadas significativas, incluyendo, entre otros, el importe de los activos, pasivos, ingresos, pérdidas y ganancias en el ámbito de actividades de explotación, pérdidas y ganancias después de impuestos, otros ingresos y gastos reconocidos, y el importe de ingresos y gastos reconocidos total.

iii) Respecto de cada negocio conjunto que sea significativo, se informará además del importe de caja, pasivos, depreciaciones y amortizaciones, ingresos por intereses, gastos por intereses, y el ingreso o gasto por impuestos.

iv) La información requerida en los números ii) y iii) anteriores se presentará en su totalidad y no exclusivamente por la parte que le corresponda a la entidad, además de que se ajustarán los importes para reflejar ajustes del valor razonable del momento de la adquisición o por diferencias en políticas contables, y presentarán una reconciliación de dicha información con el importe contable que refleje su interés en el negocio conjunto o asociada.

v) Cuando el negocio conjunto o la entidad asociada se clasifiquen como disponibles para la venta, la entidad no estará obligada a proporcionar la información financiera resumida.

vi) Los dividendos recibidos de cada negocio conjunto o entidad asociada significativa.

vii) Las razones por las cuales una entidad que tiene menos de un 20% de los derechos de voto de la participada considera que tiene una influencia significativa.

viii) Las razones por las que una entidad que tiene el 20% o más de los derechos de voto de otra entidad considera que no tiene una influencia significativa.

ix) La fecha de presentación de los estados financieros de un negocio conjunto o entidad asociada cuando contengan una fecha de presentación o un período diferente al de la entidad, así como las razones para utilizar esta fecha o período diferentes.

x) La parte no reconocida de las pérdidas de un negocio conjunto o una asociada, tanto del ejercicio como acumulada, si la entidad ha interrumpido el reconocimiento de su parte en las pérdidas de la asociada.

xi) La naturaleza y alcance de cualquier restricción significativa en la capacidad de los negocios conjuntos y de las entidades asociadas para transferir fondos a la entidad en forma de efectivo, dividendos o reembolsos de préstamos y anticipos.

xii) Negocios conjuntos y entidades asociadas a las que no se les aplica el método de la participación de acuerdo con lo señalado por las normas trigésima cuarta y cuadragésima sexta, así como información financiera resumida de estas, incluyendo el importe agregado de los activos, pasivos, pérdidas y ganancias.

xiii) Importe contable de la participación en negocios conjuntos y entidades asociadas que no sean individualmente significativas y se contabilicen por el método de la participación, de forma agregada para los negocios conjuntos y también de forma agregada para las asociadas, distinguiendo las pérdidas y ganancias de sus actividades de explotación, las pérdidas y ganancias después de impuestos, otros ingresos y gastos reconocidos y el importe de ingresos y gastos reconocidos total.

b) Participación de la entidad en los pasivos contingentes de una asociada en que ha incurrido conjuntamente con otros inversores; y pasivos contingentes surgidos debido a que la entidad es responsable de todos o de parte de los pasivos de una entidad asociada.

La entidad revelará la información exigida sobre negocios conjuntos en el epígrafe P) de la norma sexagésima.»

15. La última frase del apartado 9 de la norma sexagésima sexta se sustituye por la siguiente redacción:

«La inclusión en dichas categorías de otros entes, organismos o entidades que no figuren en las citadas relaciones requerirá conformidad previa del Banco de España (Dirección General de Regulación y Estabilidad Financiera), excepto cuando se trate de corredores y agentes de seguros.»

16. En la norma sexagésima séptima se introducen las siguientes modificaciones:

a) Se suprime el apartado 11, así como la mención al estado T.13 en el apartado 12.

b) Se da nueva redacción al párrafo primero del apartado 16 con el texto siguiente:

«16. El Banco de España podrá requerir a las entidades que no superen a 31 de diciembre de 2013 los umbrales que se establecen en los apartados anteriores para enviar los estados M.10, M.12, T.6, T.11 y T.12, a 31 de diciembre de 2015 los umbrales para enviar el estado T.22, y a 31 de marzo de 2016 los umbrales para enviar los estados M.11, T.19 y T.20, que se presenten todos o algunos de dichos estados, con la periodicidad y el plazo máximo de presentación establecidos con carácter general. El requerimiento se efectuará por escrito, con una antelación mínima de tres meses antes del primer envío, atendiendo a las circunstancias particulares de las entidades, en especial a su perfil de riesgo y al importe que represente la actividad que se ha de reportar en relación con su tamaño.»

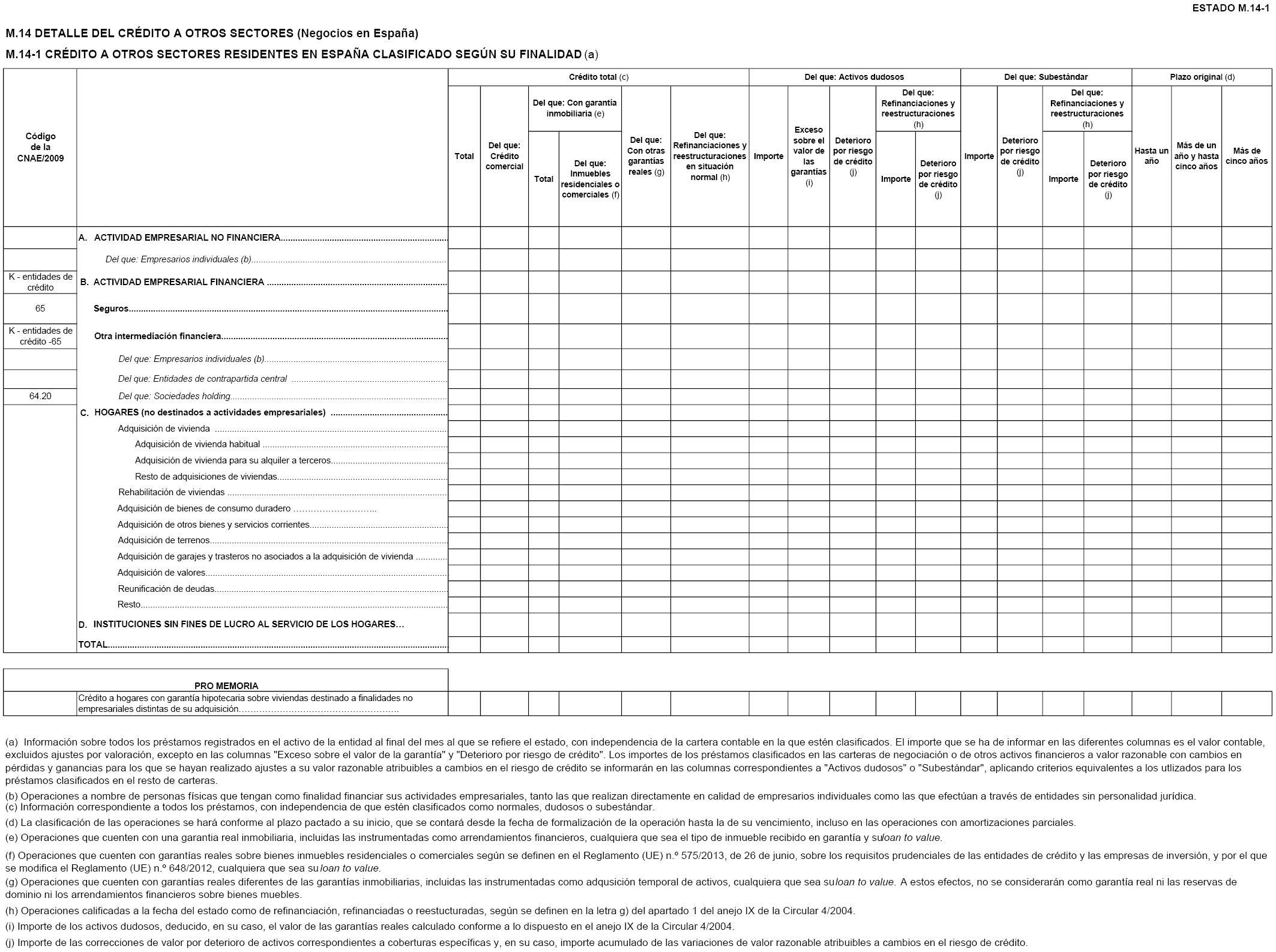

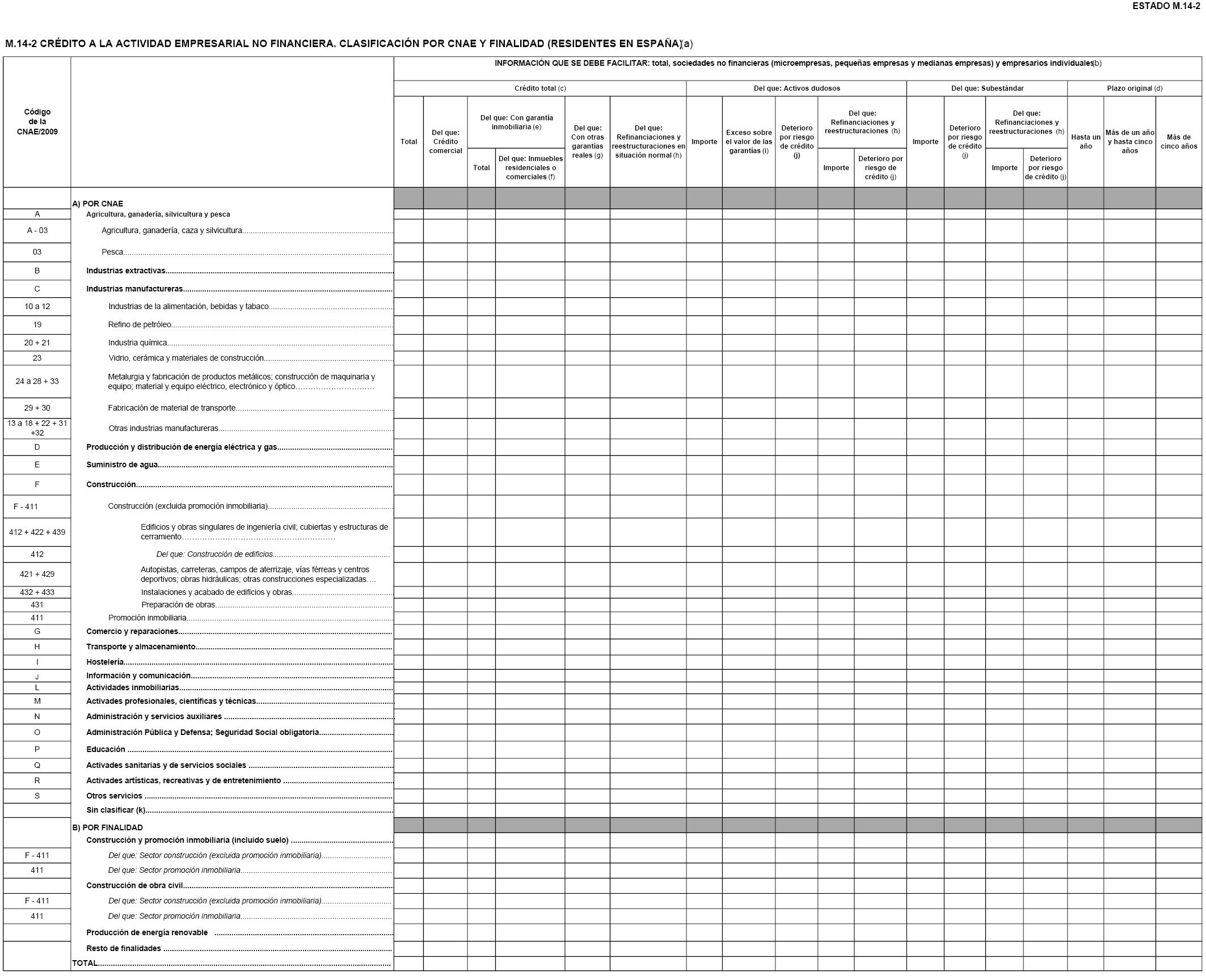

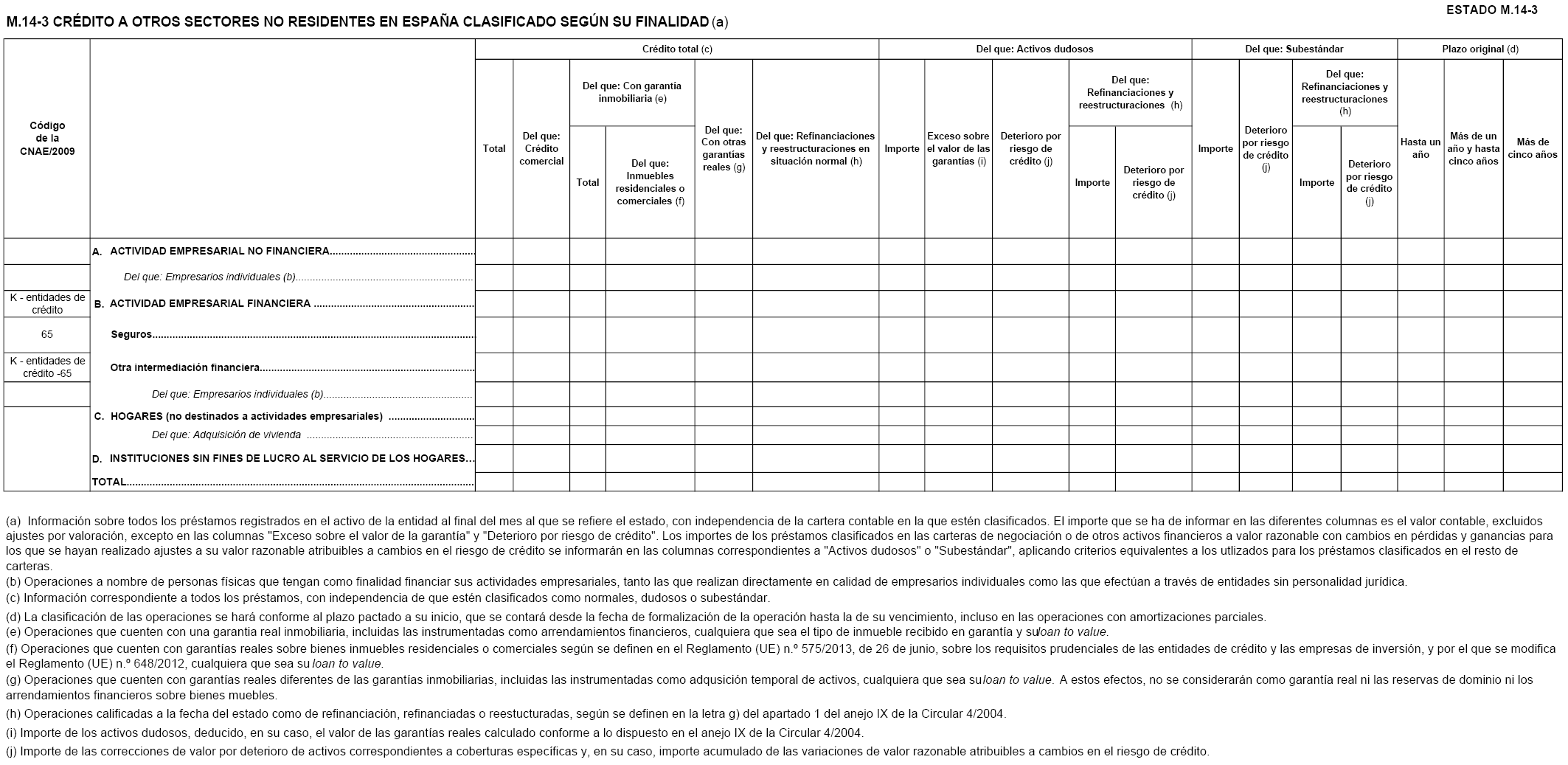

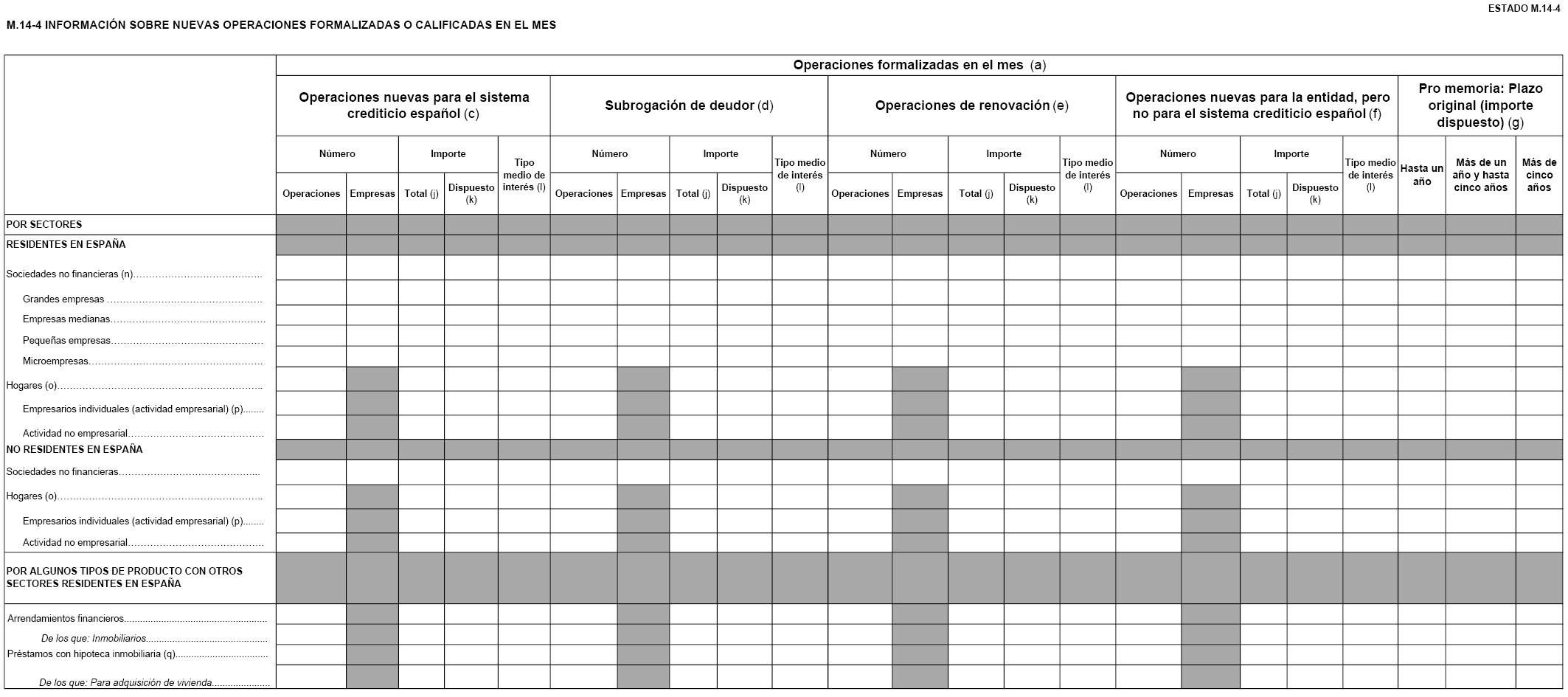

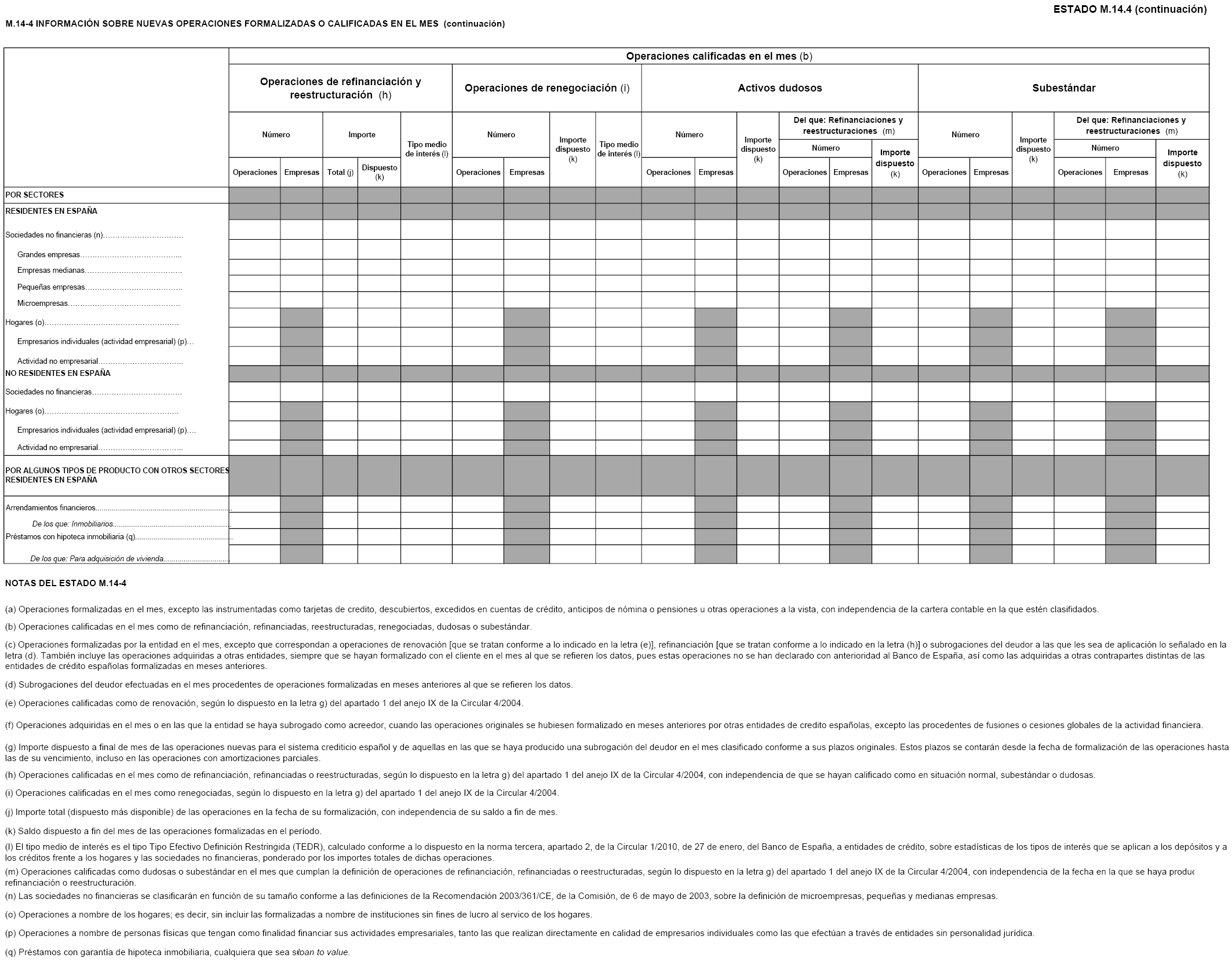

17. En los cuadros del apartado 1 de las normas sexagésima séptima y sexagésima octava se suprime el estado T.13 y se añade el estado M.14, Detalle del crédito a otros sectores (Negocios en España), con periodicidad mensual y plazo máximo de presentación «Fin mes siguiente.»

18. Se modifica la letra c) del apartado 2 de la norma sexagésima novena, que queda redactado como sigue:

«c) Las participaciones en entidades multigrupo que, conforme a lo dispuesto en la letra a), formen parte del ámbito de consolidación se registrarán aplicando el método de la integración proporcional, aunque se hubiesen contabilizado por el método de la participación en los estados financieros públicos. A estos efectos, el método de integración proporcional se empleará aplicando, en lo que proceda, las reglas establecidas en la norma cuadragésima séptima, con las siguientes precisiones:

i) La agregación a los estados financieros consolidados de las distintas partidas del balance y de la cuenta de pérdidas y ganancias de las entidades consolidadas por este método se realizará en la proporción que represente la participación del grupo en su capital, excluida la parte correspondiente a los instrumentos de capital propio.

ii) En igual proporción se efectuará la eliminación de créditos y débitos recíprocos, así como la de los ingresos, gastos y resultados por operaciones internas.

iii) En la aplicación del método de integración proporcional se utilizarán los estados financieros consolidados de las entidades o, si procede, los «estados financieros económicos» de las entidades multigrupo según se definen en el apartado 2 de la norma segunda.»

19. En la letra c) del apartado 3 de la norma septuagésima se sustituye la expresión «global o proporcionalmente» por «globalmente».

20. En la norma septuagésima primera, se da nueva redacción al punto iii) del apartado 2, letra b), con el siguiente texto:

«iii) Los bancos multilaterales de desarrollo se clasificarán, sin asignar a ningún país, como resto de instituciones financieras monetarias residentes en el resto del mundo cuando realicen actividades similares a las de un banco central, y como otros sectores residentes en el resto del mundo en los demás casos, excepto el «Banco Europeo de Inversiones», que se clasificará como institución financiera monetaria residente en la Unión Económica y Monetaria.»

21. En el anejo I se introducen las siguientes modificaciones en el estado de ingresos y gastos reconocidos público:

• Al comienzo del apartado «B) Otros ingresos y gastos reconocidos» se incluye el subapartado «B.1) Partidas que no serán reclasificadas a resultados» con las siguientes partidas:

1. Pérdidas y ganancias actuariales en planes de pensiones de prestación definida.

2. Activos no corrientes en venta.

3. Entidades valoradas por el método de la participación.

4. Impuesto sobre beneficios relacionado con partidas que no serán reclasificadas a resultados.

• Seguidamente de las anteriores partidas, dentro del apartado «B) Otros ingresos y gastos reconocidos», se incluye el subapartado «B.2) Partidas que podrán ser reclasificadas a resultados» como título del resto de partidas incluidas en dicho estado; se suprime la actual partida «6. Ganancias (pérdidas) actuariales en planes de pensiones», y la partida 9 pasa a denominarse «9. Impuesto sobre beneficios relacionados con partidas que podrán ser reclasificadas a resultados».

22. En el anejo III se introducen las siguientes modificaciones en el estado de ingresos y gastos reconocidos consolidado público:

• Al comienzo del apartado «B) Otros ingresos y gastos reconocidos» se incluye el subapartado «B.1) Partidas que no serán reclasificadas a resultados» con las siguientes partidas:

1. Pérdidas y ganancias actuariales en planes de pensiones de prestación definida.

2. Activos no corrientes en venta.

3. Entidades valoradas por el método de la participación.

4. Impuesto sobre beneficios relacionado con partidas que no serán reclasificadas a resultados.

• Seguidamente de las anteriores partidas, dentro del apartado «B) Otros ingresos y gastos reconocidos», se incluye el subapartado «B.2) Partidas que podrán ser reclasificadas a resultados» como título del resto de partidas incluidas en dicho estado; se suprime la actual partida «6. Ganancias (pérdidas) actuariales en planes de pensiones», y la partida 9 pasa a denominarse «9. Impuesto sobre beneficios relacionados con partidas que podrán ser reclasificadas a resultados».

23. En los Anejos IV, V y VII se realizan las siguientes modificaciones:

a) Se suprime el estado T.13 y se añade el estado M.14, Detalle del crédito a otros sectores (Negocios en España), con el formato que se incluye como anejo de la presente circular.

b) Al final de la letra (j) del estado M.10-2, Datos de valores representativos de deuda propiedad de la entidad, se añade el siguiente valor:

«– No aplicable: se utiliza exclusivamente cuando los valores propiedad de la entidad estén registrados en el activo a final de mes pero la entidad no los tenga en su poder o entregados en custodia porque los haya prestado o cedido a terceros.»

c) En el estado M.10-4, Datos de otras operaciones con valores, la columna «Operaciones. Valor contable (excluidos ajustes por valoración)» pasa a denominarse «Operaciones. Importe de la operación».

d) En el estado M.11-2, Datos básicos de inmuebles, se realizan los siguientes cambios:

– Se suprimen la columna «Uso polivalente» en el estado M.11-2.2 y la columna «Uso actual de la finca rústica» en el estado M.11-2-4.

– La nota (d) se sustituye por el siguiente texto:

«(d) Indica el origen del inmueble antes de su adjudicación:

– Financiación a la construcción o promoción inmobiliaria.

– Financiación a hogares.

– Resto de las situaciones.»

e) En el estado M.13, Coste de la financiación captada en el mes, se añade la partida «Del que: Cuentas abiertas en el mes» como desglose de todas las partidas «Resto de depósitos a la vista».

f) La letra (c) de los estados S.9 y C.21, Distribución del crédito a la clientela por actividad, y de las dos partes de los estados S.10 y C.22, Concentración de riesgos por actividad y área geográfica, se sustituye por el siguiente texto:

«(c) Las sociedades no financieras se clasificarán en ‟Grandes empresas” y ‟Pymes” según se definen estas últimas en la Recomendación 2003/361/CE de la Comisión, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas y medianas empresas.

Las operaciones con los empresarios individuales incluirán exclusivamente las operaciones con personas físicas que tengan como finalidad financiar sus actividades empresariales, tanto las que realizan directamente como empresarios individuales como las que efectúan a través de entidades sin personalidad jurídica.»

g) La letra (e) de los estados S.9 y C.21, Distribución del crédito a la clientela por actividad, se sustituye por el siguiente texto:

«Se incluirá el valor en libros de todas las operaciones con garantía inmobiliaria y con otras garantías reales, incluidas las instrumentadas como arrendamientos financieros y adquisiciones temporales de activos, cualquiera que sea la relación entre el principal y el valor de la garantía real (loan to value). A estos efectos, no se considerarán como garantía real las reservas de dominio ni los arrendamientos financieros sobre bienes muebles.»

h) En el estado A3, Compromisos y riesgos por pensiones, se eliminan los apartados «Importes no reconocidos en el balance» y «Banda de fluctuación», junto con sus respectivos desgloses.

i) En el estado UEM.1, Balance resumido, la partida «Pasivos computables con coeficiente del 2%» pasa a denominarse «Pasivos computables con coeficiente positivo» tanto en la pro memoria en la que se solicita dicho dato como en la nota (d)».

j) En el estado UEM.5, Clasificación por países de algunos activos y pasivos, se añade el país Croacia, así como el banco multilateral de desarrollo «Banco Europeo de Inversiones», abriendo para este último exclusivamente las celdas de las columnas «Préstamos y créditos a IFM», «Valores distintos de acciones emitidos por IFM», «Acciones y otras participaciones» y «Depósitos de IFM».

k) En el estado UEM.6, Clasificación por monedas de algunos activos y pasivos, se añade la moneda HRK y se suprime la moneda EEK.

l) La nota (c) del estado UEM.8, Detalle del resto de instituciones financieras no monetarias residentes en España, se sustituye por el siguiente texto:

«(c) Esta línea incluye los datos relativos a corredores y agentes de seguros que sean personas jurídicas, Bolsas y Mercados Españoles, sociedad holding de mercados y sistemas financieros y entidades de pago.»

24. En el anejo VIII.1, dentro de «Bancos multilaterales de desarrollo», se sustituye el valor «Con actividades similares a bancos centrales» por «Instituciones financieras monetarias», y se añade el valor «Corredores y agentes de seguros» antes de «Resto de los auxiliares financieros».

25. En el anejo X se suprimen las dimensiones «Uso polivalente» del apartado «Edificios y elementos de edificios» y «Uso actual del suelo» del apartado «Fincas rústicas», y se añaden la dimensión «Consideración del inmueble en la normativa europea aplicable para el cálculo del coeficiente de recursos propios» a continuación de la dimensión «Tipo de activo» del apartado «Garantía hipotecaria (datos básicos de los inmuebles recibidos en garantía)» y el valor «mantenido íntegramente en el balance» al final de los posibles valores de la dimensión «Tipo de transferencia».

Se introducen las siguientes modificaciones en la Circular 1/2013, de 24 de mayo, sobre la Central de Información de Riesgos y por la que se modifica la Circular 4/2004, de 22 de diciembre, a las entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros:

1. Se modifican el primer párrafo y la letra c) del apartado 5 de la norma tercera, que quedan redactados como sigue: