Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

Regulado por el Decreto-ley 6/1974, Decreto 1492/1975 y la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975 el régimen de tráfico de perfeccionamiento activo, resulta necesario adaptar a dicha regulación aquellos aspectos que afectan directamente a las competencias del Ministerio de Comercio, con el objeto de conseguir la mayor claridad y facilidad operativa en los supuestos de tráfico de perfeccionamiento activo.

En primer lugar, es preciso publicar el impreso normalizado de solicitud del régimen de tráfico de perfeccionamiento activo, a que se refiere el artículo noveno del Decreto 1492/1975, y el punto 1.13 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975.

Asimismo, conviene establecer normas en lo concerniente a las declaraciones y licencias de importación, a que se refiere el punto 1.18 de la Orden de la. Presidencia del Gobierno de 20 de noviembre de 1975.

Las prórrogas del régimen de tráfico de perfeccionamiento activo deben ser objeto de una regulación adecuada, de acuerdo con las peculiaridades e innovaciones introducidas por la nueva normativa de tráfico de perfeccionamiento.

Igualmente, conviene hacer referencia a los trámites a seguir en la solicitud de las autorizaciones prototipo, en lo que a las tablas de equivalencia se refiere (artículo octavo del Decreto 1492/1975), y en el caso de las tablas de equivalencia individuales, que regula el apartado g) del punto 1.16 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, y a la tramitación en el caso de la cesión del beneficio del tráfico de perfeccionamiento, que establece el párrafo segundo del punto 1.5 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, teniéndose en cuenta el momento en que se inicia legalmente la operación en cada uno de los sistemas.

Finalmente, los sistemas de admisión temporal y reposición con franquicia deben ser objeto asimismo de atención en esta disposición, en cuanto a determinadas cuestiones, que pueden ofrecer ciertas dudas por su complejidad. Así, por ejemplo, el concepto de transformación industrial en el sistema de admisión temporal, la forma de solicitar por primera vez el mencionado sistema, las reimportaciones en el caso de exportaciones acogidas al sistema de reposición con franquicia arancelaria, las hojas de detalle (documento aduanero) en relación con el sistema de reposición con franquicia arancelaria.

A estos efectos, el Ministerio de Comercio, de acuerdo con lo dispuesto en la norma final de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, ha tenido a bien disponer:

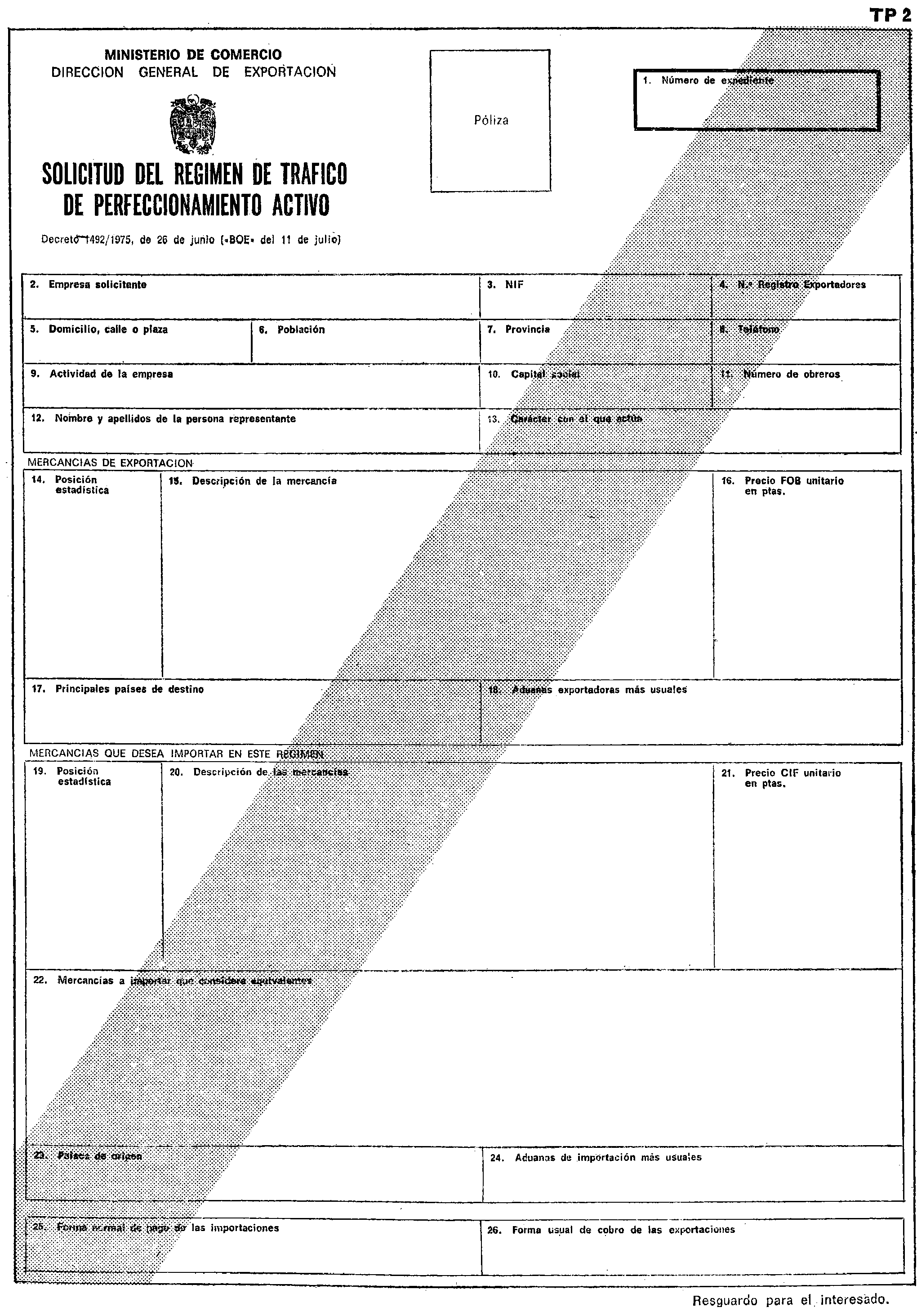

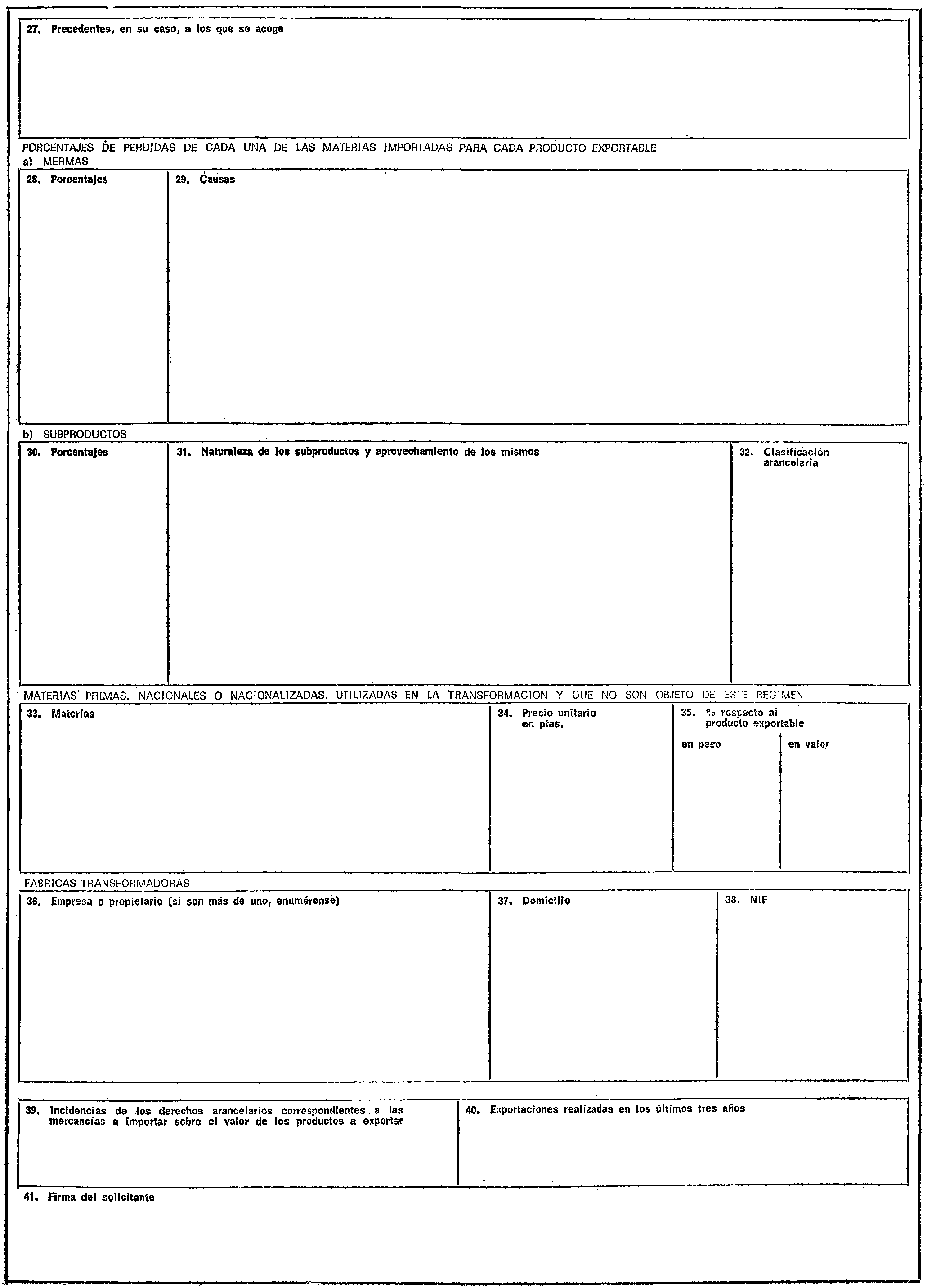

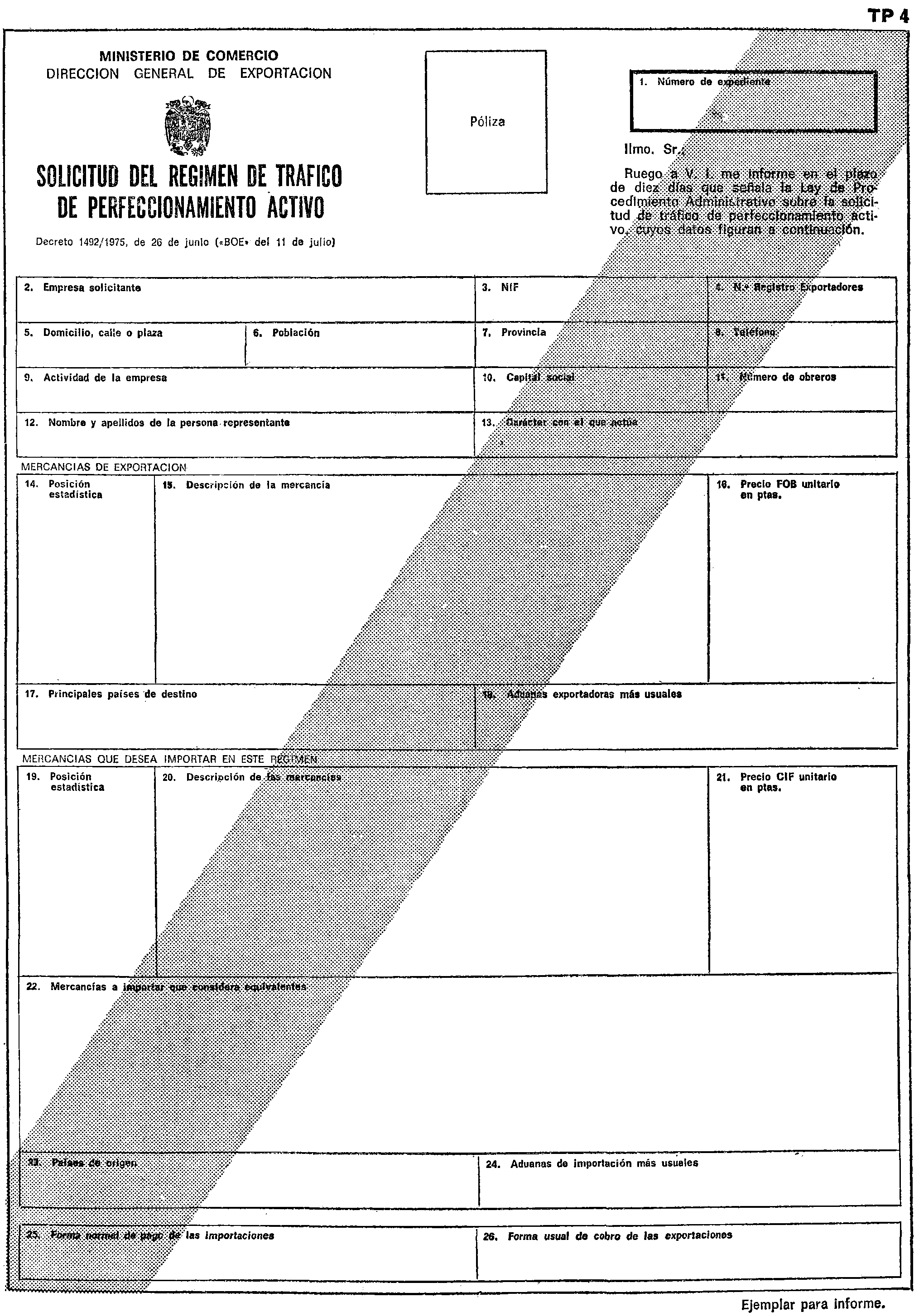

Se crea el impreso de solicitud del régimen de tráfico de perfeccionamiento activo, según modelo que aparece como anejo de esta Orden.

El impreso constará de cinco ejemplares:

TP1 ‒ ejemplar para expediente.

TP2 ‒ resguardo para el interesado.

TP3 ‒ ejemplar para la Dirección General de Aduanas.

TP4 ‒ ejemplar para informe.

TP5 ‒ ejemplar para informe.

A los efectos de lo previsto en el punto 1.18 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, se tendrán en cuenta las siguientes normas:

‒ Cuando se soliciten licencias de importación de mercancías sujetas al régimen de comercio globalizado en los sistemas de admisión temporal y reposición con franquicia arancelaria, que hayan sido informadas favorablemente por la Dirección General de Exportación, la Dirección General de Política Arancelaria e Importación las tramitará como anticipo de cupo.

‒ Cuando se soliciten licencias de importación de mercancías sometidas a cualquier otro régimen de comercio restrictivo en los sistemas de admisión temporal y reposición non franquicia arancelaria, que hayan sido informadas favorablemente por la Dirección General de Exportación, la Dirección General de Política Arancelaria e Importación las tramitará con carácter preferente.

De acuerdo con el punto 1.4 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, la opción del sistema de admisión temporal debe hacerse en el momento de solicitar la correspondiente declaración o licencia de importación. Para ello hay que hacerlo constar en la casilla correspondiente de tráfico de perfeccionamiento, indicando la fecha de la disposición que haya autorizado el régimen de tráfico de perfeccionamiento activo, y acompañando fotocopia de la página o páginas del «Boletín Oficial del Estado» donde aparezca publicada dicha autorización.

La opción de los otros dos sistemas, reposición con franquicia arancelaria y devolución de derechos arancelarios, debe hacerse en el momento que se solicite la licencia de exportación; para ello hay que hacer constar en la casilla dé tráfico de perfeccionamiento correspondiente el sistema a que se acoja el titular, indicando la fecha de la disposición que haya autorizado el régimen de tráfico de perfeccionamiento. En el supuesto de coexistencia de sistemas para un determinado producto exportable, deberá hacerse constar de forma expresa en la casilla de tráfico de perfeccionamiento de la licencia de exportación los concretos sistemas que se utilicen con indicación de la fecha de la disposición que autorizó el régimen.

En las declaraciones o licencias de importación, que se acojan al sistema de reposición con franquicia arancelaria, deben hacerse constar asimismo en la casilla de tráfico de perfeccionamiento correspondiente la fecha de la disposición que haya autorizado el régimen de tráfico de perfeccionamiento. Dichas declaraciones o licencias de importación no admitirán en ningún caso prórroga de su plazo de validez.

El apartado b) del punta 1.16 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, señala que el plazo de validez de la autorización del régimen de tráfico de perfeccionamiento activo no podrá exceder de cinco años. Resulta necesario establecer los trámites y condiciones en que la prórroga de la autorización debe ser otorgada.

Tres meses antes del término de vigencia de las autorizaciones de tráfico de perfeccionamiento los titulares podrán solicitar directamente de la Dirección General de Exportación la prórroga de dicho plazo por un nuevo periodo. En la solicitud, deberán consignarse los datos de personalidad del solicitante y de identificación de la autorización, haciendo referencia expresa a la disposición que la otorgó, acompañada de una Memoria, en la que se expondrán todas las vicisitudes del titular desde la iniciación de la autorización hasta el momento de la petición de prórroga y especialmente las siguientes:

a) Modificaciones habidas en el capital de la Empresa, en las instalaciones industriales y en el número de puestos de trabajo.

b) Cuantía, en unidades o peso, y valor de las importaciones y exportaciones realizadas al amparo de cada uno de los tres sistemas, expresando separadamente estos datos por períodos anuales y países de origen de las mercancías importadas, así como de destino de los productos exportados.

c) Adelantos técnicos y científicos incorporados al proceso de fabricación en el período de la autorización. A este respecto hay que tener en cuenta que en consonancia con lo establecido en el artículo 14 del Decreto 1492/1975, el interesado queda obligado a comunicar al Ministerio de Comercio cualquier modificación sustancial introducida en su proceso industrial: que se produzca con posterioridad a la fecha de solicitud.

d) Nuevas perspectivas que se ofrecen a la industria, tanto a lo que se refiera a los aspectos técnicos de fabricación como de mercado.

Cuando se. deduzca la conveniencia de la prórroga de la autorización, la Dirección General de Exportación elevará al Ministro de Comercio la propuesta de Orden que deberá publicarse en el «Boletín Oficial del Estado», otorgándose por un nuevo período que no podrá ser superior a cinco años. En caso contrario, la propuesta será de denegación por Orden que se comunicará al interesado y a la Dirección General de Aduanas.

El artículo octavo del Decreto 1492/1975 establece que en el caso de las autorizaciones prototipo sectoriales podrán establecerse por Orden del Ministerio de Comercio, previo informe favorable del de Hacienda, y por el tiempo de vigencia que se señale en la misma, tablas de equivalencias entre mercancías autorizadas a importar y exportar o cuotas únicas suspendidas, eximidas o a devolver.

Para la determinación de dichas tablas, así como del tiempo de vigencia de las mismas, se constituirá, en cada caso, un grupo de trabajo presidido por el representante del Ministerio de Comercio, del que formará parte un representante de la Dirección General de Aduanas, y aquéllos otros que, por su específica competencia, se consideren más idóneos. Dicho grupo de trabajo elaborará las correspondientes tablas de equivalencia que, previo informe favorable del Ministerio de Hacienda, serán aprobadas, si procede, mediante Orden del Ministerio de Comercio.

Del mismo modo se procederá en los casos previstos en el apartado g) del punto 1.16 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975 (tablas de equivalencia individuales), es decir, a través del grupo de trabajo a que se refiere el párrafo anterior.

En los casos de modificación del tipo de arancel vigente, que se tuvo en cuenta para la confección de las tablas, se procederá automáticamente a la revisión de las mismas.

En el sistema de reposición con franquicia arancelaria, el beneficio fiscal, referido a mercancías de ulterior importación, ha de ejercitarse por el exportador, salvo que en la autorización figure expresamente señalada otra persona física o jurídica. Las cesiones del beneficio fiscal autorizadas por disposiciones anteriores seguirán funcionando como hasta el presente.

El titular o titulares que deseen acogerse a esta figura de cesión deberán solicitarlo directamente de la Dirección General de Exportación, indicando claramente las razones comerciales que aconsejen dicha cesión.

En el sistema de devolución de derechos, el beneficio fiscal se refiere a mercancías de previa importación. Cuando se hubiere utilizado el principio de equivalencia la exportación deberá ser realizada por el propio importador, salvo que por la Dirección General de Exportación se hubiere expresamente autorizado a que la realizare cualquier otra persona física o jurídica.

En el sistema de admisión temporal, dado que el beneficio fiscal derivado de la exportación siempre hubo de ser ejercitado inicialmente por el titular del régimen, que es el importador, no cabe su cesión en ningún caso.

En el sistema de admisión temporal, el transformador de la mercancía podrá utilizar otras colaboraciones complementarias, siempre que dicho extremo figure en la autorización del régimen de tráfico de perfeccionamiento activo.

A los efectos de lo previsto en el punto 2.4 de la Orden de la Presidencia del Gobierno de 20 de noviembre de 1975, en la instancia que se presente para optar por primera vez al sistema de admisión temporal, y en relación con el saldo máximo que se solicite, el mismo deberá ser justificado en función de las exportaciones del producto transformado realizadas los dos años anteriores al de la solicitud, la capacidad de fabricación de la Empresa o Empresas transformadoras, el período medio de fabricación del producto, las condiciones comerciales de compra de la mercancía y los planes futuros de exportación.

El documento aduanero «Hoja de detalle», establecido por el Ministerio de Hacienda para el régimen de tráfico de perfeccionamiento activo, servirá de base para la contabilidad en el sistema de reposición con franquicia arancelaria, que el punto 3.11 de la Orden de la Presidencia del Gobierno atribuye a la Dirección General de Exportación. A tales efectos, el exportador presentará en la Dirección General de Exportación los ejemplares números 1 y 2 de la hoja de detalle, para proceder a la contabilización correspondiente.

Con el objeto de lograr la información estadística más adecuada en el campo del tráfico de perfeccionamiento, la Dirección General de Exportación, en su momento, procederá, a remitir el ejemplar número 1, una vez diligenciado, o en su caso, fotocopias habilitadas del ejemplar número 2, con la declaración liberada o licencia de importación, en el sistema de reposición, a la Aduana de importación.

Si el producto a reimportar hubo sido exportado al amparo del sistema de reposición con franquicia se procederá de la siguiente forma:

a) Si la hoja u hojas de detalle, en el momento de la reimportación, obraran en poder del exportador, deberá presentarlas en la Aduana donde se efectúe la reimportación, para su anulación definitiva.

b) Si la hoja u hojas de detalle obraran en poder del Ministerio de Comercio, las mismas serán anuladas por este Departamento mediante el cargo correspondiente en la cuenta de reposición, para lo que emitirá un certificado a surtir efectos en la Aduana de reimportación.

c) Si se hubiera hecho efectivo el beneficio que concede el sistema de reposición, es decir, se hubiera importado la mercancía correspondiente, deberá precederse al ingreso de los derechos arancelarios en la forma reglamentaria.

Quedan sin efecto las Ordenes ministeriales del Ministerio de Comercio de:

10 de octubre de 1963, por la que se dispone la admisión de los beneficios del sistema de reposición a las exportaciones a puertos, zonas o depósitos francos nacionales.

24 de febrero de 1965, sobre el plazo de importación en los sistemas de reposición con franquicia arancelaria.

La presente Orden entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos añes.

Madrid, 24 de febrero de 1976.

CALVO-SOTELO

Ilmo. Sr. Director general de Exportación.

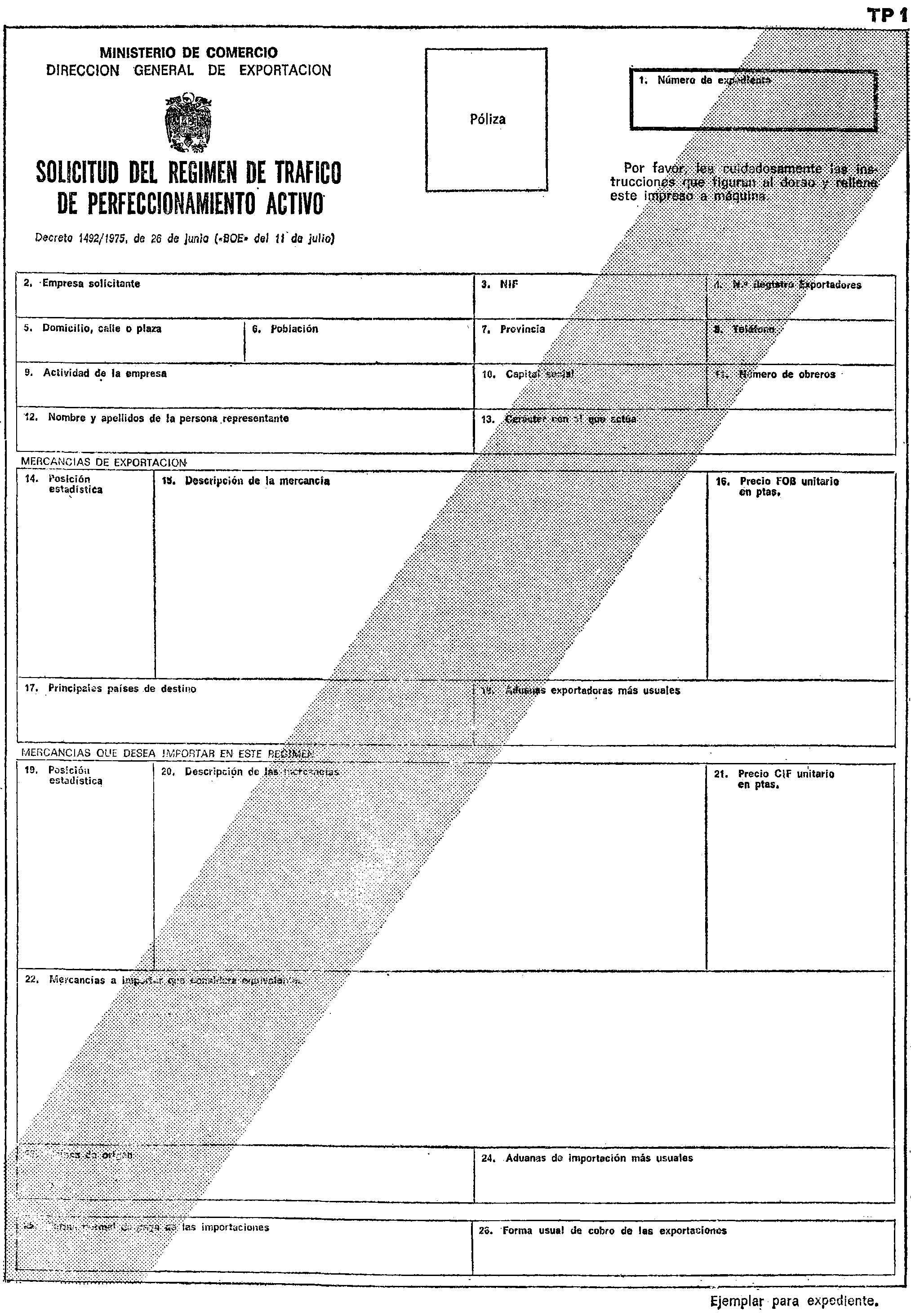

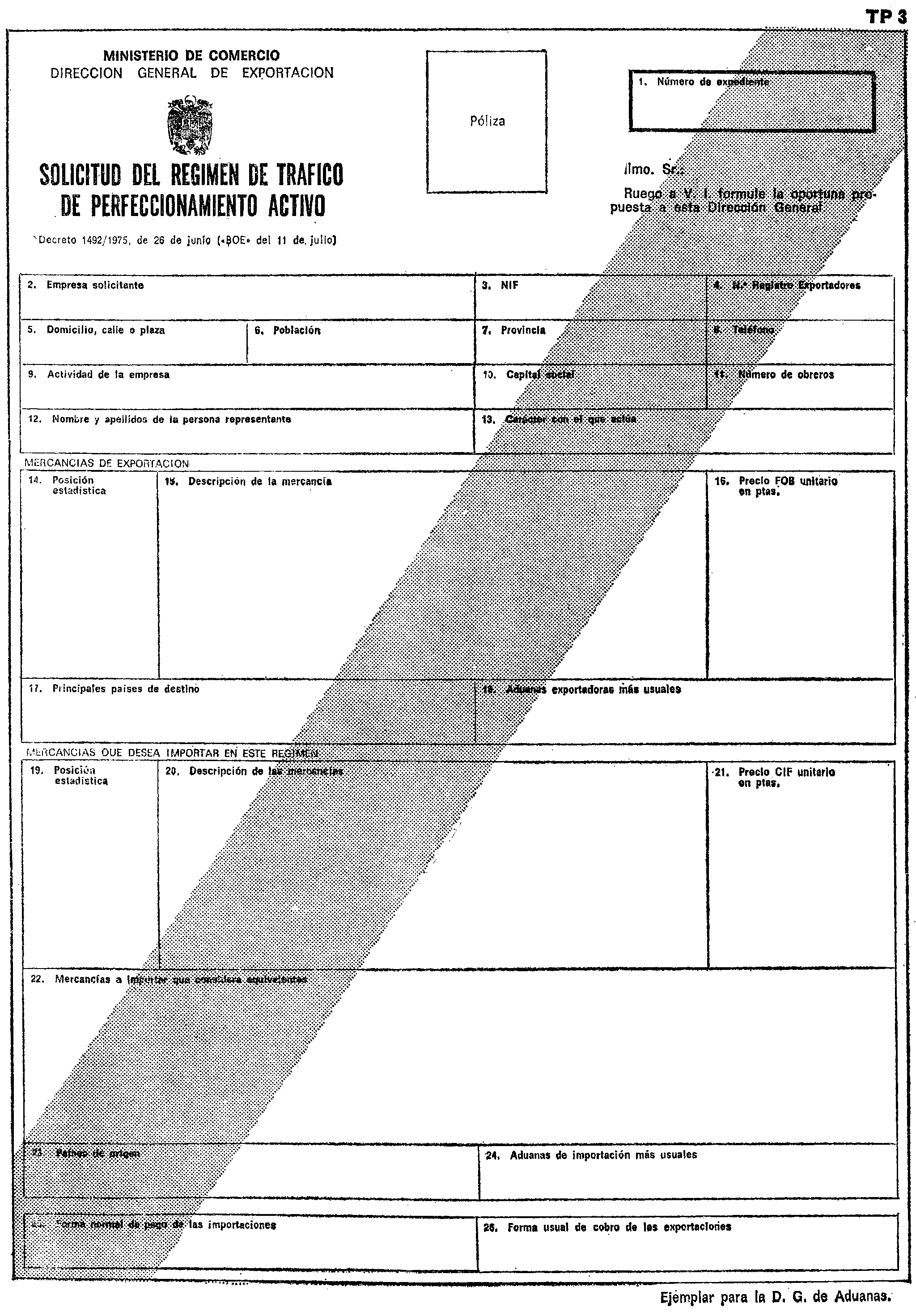

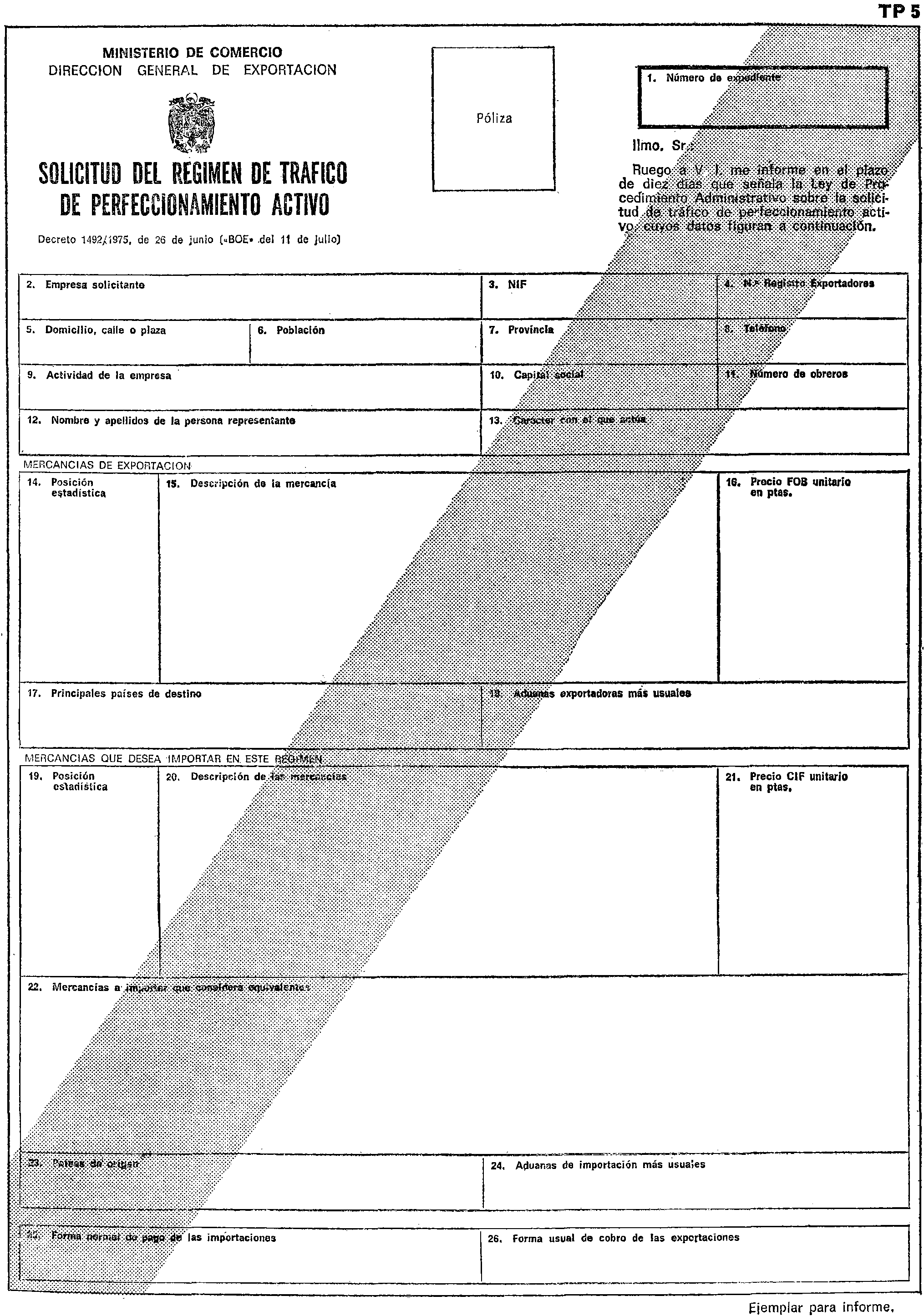

Esta solicitud consta de dos partes: Una, los datos contenidos en el presente impreso, otra, la Memoria explicativa que contendrá la justificación económica de la operación y la descripción técnica del proceso de transformación, en los términos legalmente establecidos.

La presente solicitud, en cuanto se refiere a datos determinantes de los beneficios fiscales, de acuerdo con lo dispuesto en el artículo noveno del Decreto 1492/1975, de 26 de junio («Boletín Oficial del Estado» del 11 de julio), tiene la consideración dé declaración tributaria, siéndole aplicable lo señalado en la Ley General Tributaria número 230/1963, de 28 de diciembre. De conformidad con lo preceptuado en el artículo 14 del citado Decreto 1492/1975, el interesado vendrá obligado a comunicar al Ministerio de Comercio cualquier modificación sustancial introducida en su proceso industrial, que se produzca con posterioridad a la fecha de solicitud, para su tramitación y correspondiente resolución tras la propuesta del Ministerio de Hacienda.

Gran parte de les retrasos en la tramitación de los expedientes es ocasionada por los errores en los datos, la poca claridad en los mismos o el descuido de detalles en apariencia sin importancia. Para evitarlos en lo posible, le rogamos rellene los impresos en la forma que se explica a continuación y utilice calcos en perfectas condiciones. De este modo se podrá resolver antes su petición. Las casillas numeradas deben rellenarse del modo siguiente:

1. Se cumplimentará por la Administración.

2. Indique el nombre de la persona natural o jurídica a favor de quien se solicite el régimen de tráfico de perfeccionamiento activo. Si se trata de personas físicas, hará constar el nombre y dos apellidos, y si de jurídicas, el nombre o razón social completos.

3. Las personas naturales consignarán el número que figure en el documento nacional de identidad. Las Sociedades y demás Entidades jurídicas harán constar el número de identidad fiscal que tengan asignado definitivamente en el Censo Nacional de Entidades Jurídicas.

4. Escriba el número asignado en el Registro General de Exportadores. En el caso de no figurar inscrita, debe solicitar su inscripción y adjuntar una fotocopia de dicha solicitud escribiendo en el casillero 4 la fecha de la misma.

5, 6, 7 y 8. Todos estos datos permitirán avisarle con rapidez de cualquier incidencia.

9. Indique la actividad predominante de la Empresa.

10. Se refiere al capital desembolsado por la Entidad solicitante.

11. Número total de personas que trabajan en la Empresa.

12. Persona que firma la presente solicitud.

13. Carácter por el cual actúa respecto de la Empresa solicitante.

14. Indique la que corresponda a la clasificación arancelaria de la mercancía, de acuerdo con la correlación oficial en vigor publicada por la Dirección General de Aduanas. La posición estadística está integrada, generalmente, por seis cifras, de las cuales corresponden; Las dos primeras, al capítulo del Arancel; las dos siguientes, a la partida arancelaria, y las dos últimas, a la subpartida.

15. Deberá describirse las mercancías en forma que sea posible su inequívoca identificación, detallándose tipos, clases, variedades, calidades, modelos, etc., y ajustándose a la terminología utilizada por el Arancel de Aduanas.

16. Indique por unidad el precio FOB en pesetas (el valor FOB es el de la mercancía puesta libre a bordo en el puerto, aeropuerto de embarque o frontera española). Debe indicar la unidad de medida que toma por referencia.

17. Exprese con claridad el nombre de los países, evitando la designación genérica o insuficiente que pueda inducir a error.

18. Señale las Aduanas exportadoras más usuales (terrestres, marítimas o aéreas).

19. Véase la instrucción correspondiente a la casilla número 14.

20. Enumere todas las mercancías a importar que desee acoger a este régimen, especificando las exactas calidades, tipos, referencias, así como, en su caso, su exacta composición centesimal en peso, de forma que sea posible su inequívoca identificación.

21. Indique el precio CIF unitario en pesetas, expresando la unidad de medida que toma por referencia.

22. De las mercancías citadas en el casillero número 20 indique cuáles considera entre sí equivalentes o pueden emplearse indistintamente en la fabricación del producto exportable. Podrán, en su caso, hacerse varias agrupaciones. Incluya en la Memoria una explicación de las razones que, a su juicio, justifican tal equivalencia.

23. Se refiere a los países de donde proviene directamente la mercancía.

24. Señale las Aduanas de importación más usuales.

25 y 26. Describa la forma en que está contratado el pago o el cobro (verbigracia, crédito documentario, transferencia, letra, cheque, etc.),

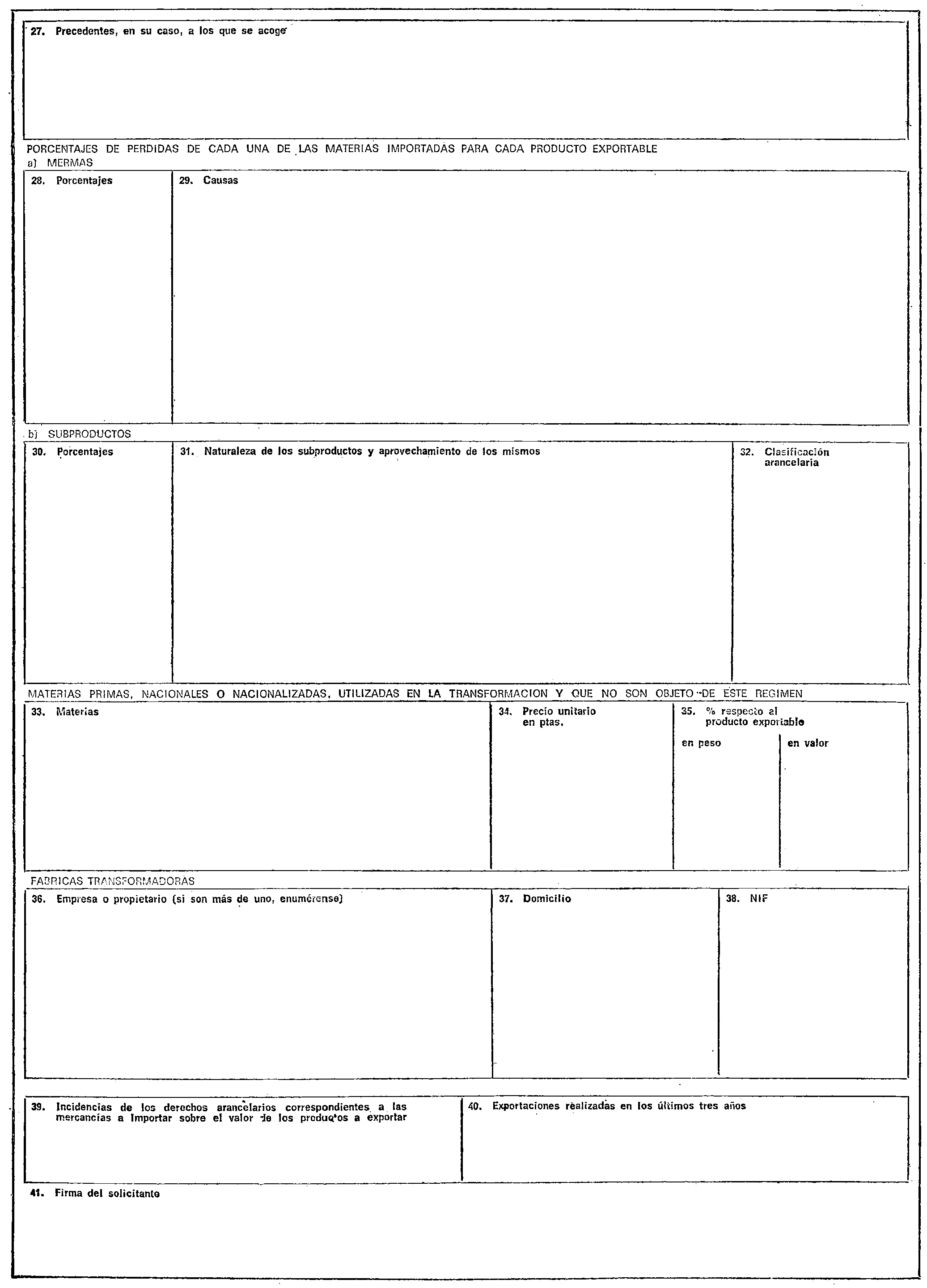

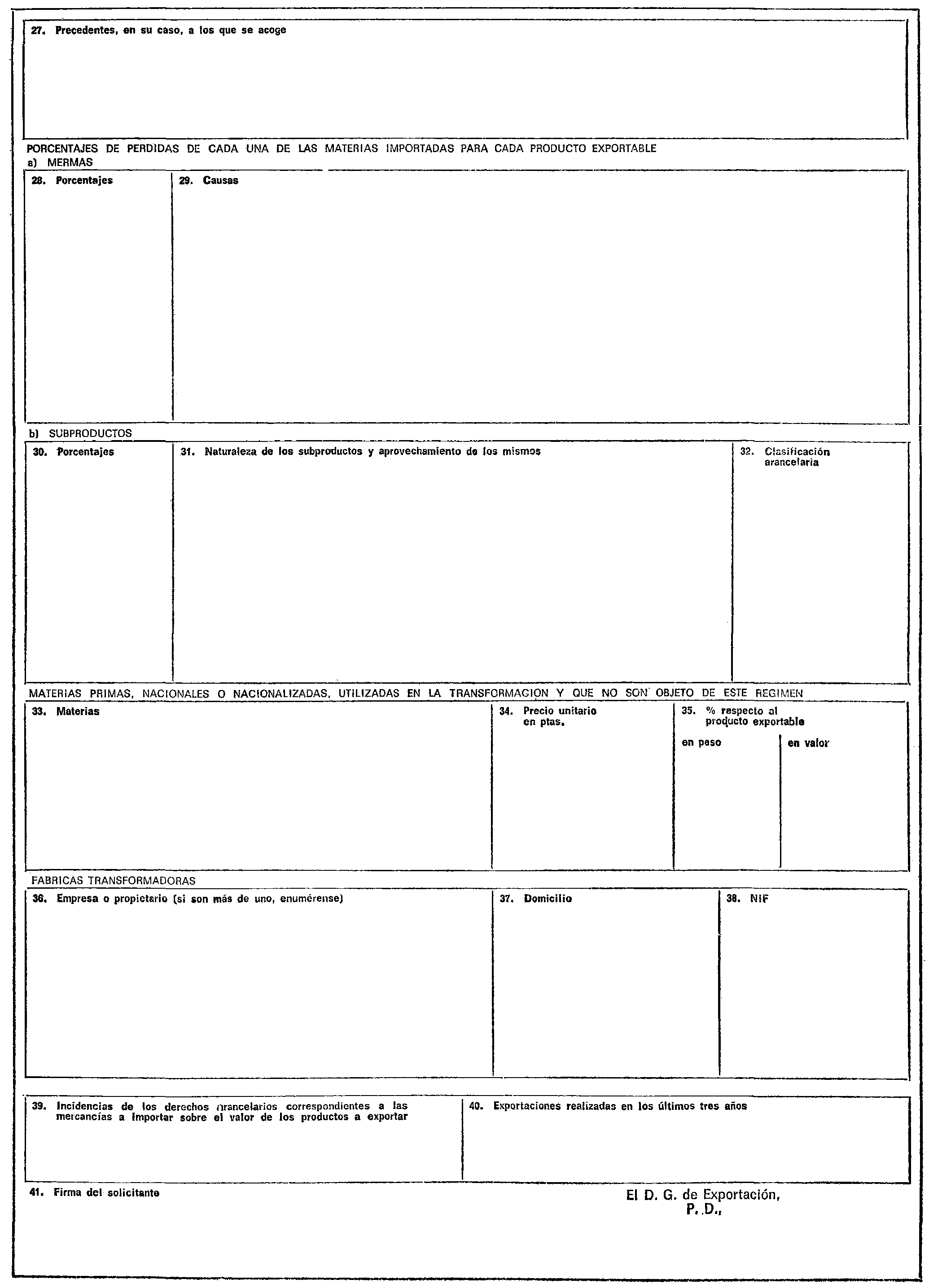

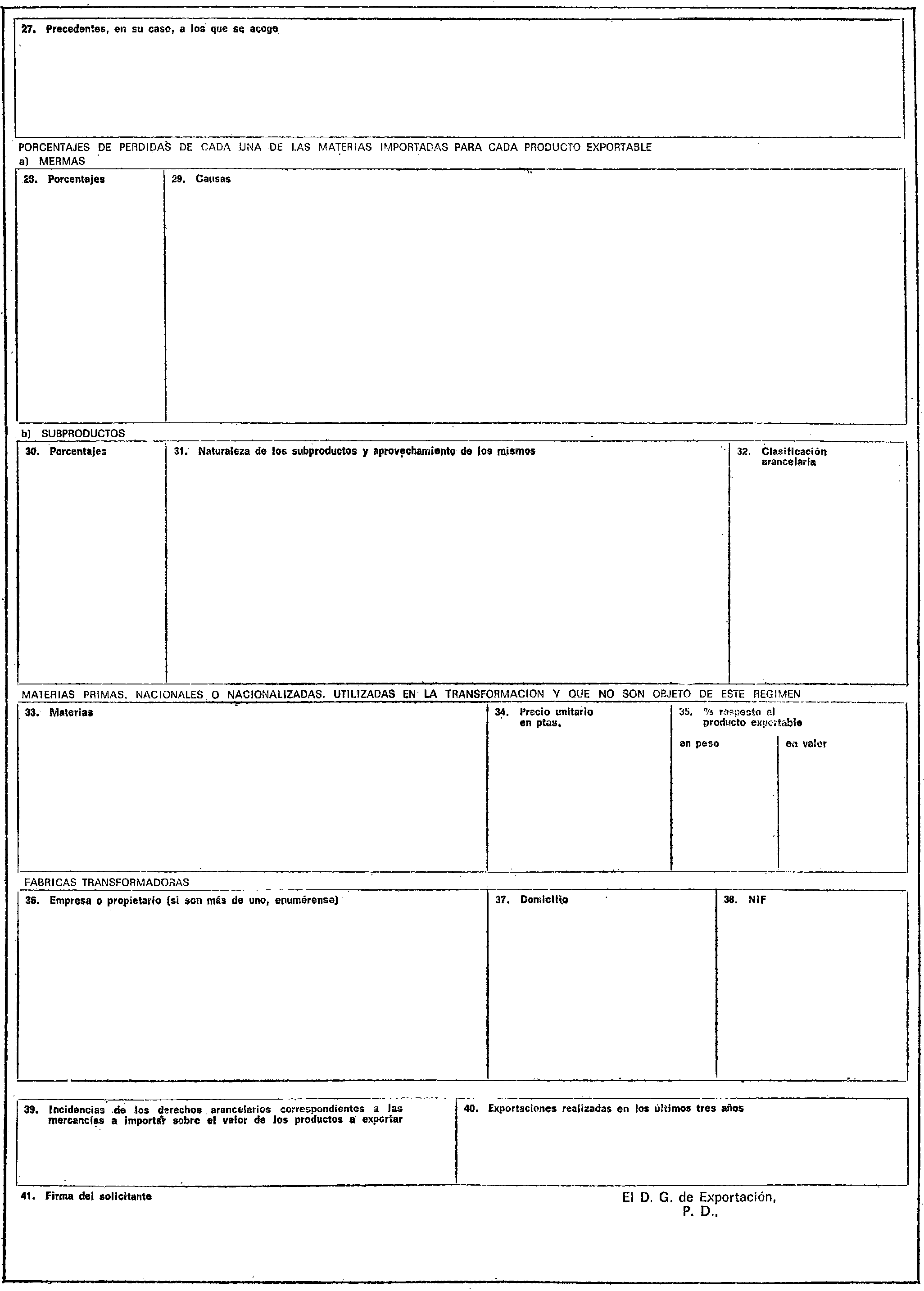

27. Especifique los beneficiarios y la fecha y rango de la disposición de autorización, y entre paréntesis, la fecha de publicación en el «Boletín Oficial del Estado».

28, 29, 30, 31 y 32. Estas casillas son esenciales para la determinación de los beneficios fiscales de este régimen. El falseamiento voluntario de estos datos constituye infracción, tanto de la legislación que regula el tráfico de perfeccionamiento, como de la legislación tributaría.

Se considerarán mermas las pérdidas que en el proceso normal de perfeccionamiento o transformación experimentan las materias primas o productos semielaborados importados. También lo son los recortes, retales, residuos o cualesquiera otras materias que derivándose de las operaciones normales del proceso de perfeccionamiento o transformación no tengan valor comercial o no puedan ser utilizables en ulteriores aplicaciones.

Se considerarán subproductos les recortes, retales, residuos o cualesquiera otras materias que derivándose de las operaciones normales del proceso de perfeccionamiento o transformación tengan valor comercial y puedan ser utilizables en ulteriores aplicaciones.

Sobre la clasificación arancelaría de los subproductos véase la instrucción correspondiente a las casillas 14 y 19.

33. Describa las materias en forma que sea posible su inequívoca identificación, detallando tipos, clases, variedades, calidades, modelos, etc., ajustándose en lo posible a la terminología utilizada por el Arancel de Aduanas. Por materias nacionalizadas se entienden las mercancías importadas que no son objeto del beneficio de este régimen.

34. Indique el precio unitario en pesetas de estas materias en el mercado nacional.

35. Indique el porcentaje que suponen las materias nacionales o nacionalizadas, en peso y en valor, sobre el producto exportable.

36, 37 y 38. Cuando el solicitante no sea industrial transformador o siéndolo no realice por completo el proceso de transformación de los productos a exportar, debe indicar el nombre o razón social, domicilio y número de identificación fiscal de aquellas Entidades industriales que realicen, en todo o en parte, el proceso de transformación y adjuntar la conformidad de dichas Entidades respecto a los términos de la presente solicitud.

39. La «incidencia arancelaria» pretende precisar en qué medida influye en el precio del producto a exportar el importe de los derechos arancelarios que pagarían los materiales de importación incorporados a aquel producto.

Exprese el valor X según la fórmula siguiente:

siendo:

(a) Valor de unidad del producto exportado.

(b) Valor de la mercancía de importación necesaria para la fabricación de dicha unidad.

(c) Porcentaje en que está fijado el derecho arancelario correspondiente (no la cifra en pesetas que este derecho arancelario supone).

Ejemplo: Si el valor de (b) es de 50 pesetas y el derecho arancelario es el 20 por 100, habrá que multiplicar 50 por 20 y no 50 por 10, como sería si se tomara la cifra en pesetas que (b) satisface al ser importado.

Si son varias las mercancías de importación necesarias, la fórmula aplicable será:

siendo b, b', b'', etc., los valores de las distintas mercancías de importación necesarias para la fabricación de unidad del producto exportado, y c, c', c'', etc., los derechos arancelarios correspondientes a dichas mercancías de importación.

Si se tratase de diferentes productos de exportación, para cada uno de ellos se aplicaría la fórmula correspondiente.

Los tipos del impuesto de compensación de gravámenes interiores no deben tenerse en cuenta en estos cálculos.

40. Señálense preferentemente aquellas que correspondan al producto para el cual se solicita el régimen de tráfico de perfeccionamiento. Consigne en cada caso el año y el valor.

41. Firma de la persona legalmente autorizada. Ponga al pie el nombre completo del firmante.

Tenga en cuenta que los impresos han de presentarse debidamente reintegrados con una póliza de tres pesetas en la solicitud original (primer ejemplar); los demás impresos no necesitan reintegro. Coloque la póliza, precisamente en el recuadro indicado para facilitar su inutilización.

Cuando los productos de exportación o importación sean numerosos, o la operación solicitada presente ciertas complejidades, que por falta de espacio no puedan ser expresadas en estos impresos, se adjuntarán anexos sobre los distintos puntos en hojas aparte y con tantas copias como ejemplares tiene este impreso.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid