Agencia Estatal Boletín Oficial del Estado

De conformidad con lo establecido en el apartado segundo.7 de la Resolución de 12 de septiembre de 2013, de la Intervención General de la Administración del Estado, se hace pública la información contenida en las cuentas anuales del ejercicio 2016 del Fondo Financiero de Accesibilidad Terrestre Portuaria y en su correspondiente informe de auditoría que figuran como anexo a esta Resolución y que pueden ser consultados en la página web www.puertos.es.

Madrid, 16 de octubre de 2018.–La Presidenta del Organismo Público Puertos del Estado, Ornella Chacón Martel.

Memoria ejercicio 2016

1. Organización y actividad

La Ley 18/2014, de 15 de octubre, de Aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia introdujo en el Texto Refundido de la Ley de Puertos del Estado y de la Marina Mercante el artículo 159 bis por el que se crea el Fondo Financiero de Accesibilidad Terrestre Portuaria, cuyo funcionamiento ha sido desarrollado reglamentariamente por el Real Decreto 707/2015, de 24 de julio.

Su finalidad es la financiación de obras en las infraestructuras de conexión viaria y ferroviaria necesarias para dotar de adecuada accesibilidad a los puertos de interés general desde el límite vigente de su zona de servicio hasta el punto de conexión con las redes generales de transporte abiertas al uso común así como las asociadas a la mejora de las redes generales de transporte de uso común, en orden a potenciar la competitividad del transporte intermodal de mercancías viario y ferroviario.

El Fondo Financiero de Accesibilidad Terrestre Portuaria, con CIF E87748521, es administrado por Puertos del Estado y las Autoridades Portuarias de conformidad con los acuerdos adoptados por el Comité de Distribución del Fondo de Compensación Interportuario, cuyas funciones se amplían facultándolo para adoptar los acuerdos de administración del mismo. Dicho Comité tiene la siguiente composición:

a) El Presidente, que será el Presidente de Puertos del Estado.

b) Los vocales, que serán los Presidentes de cada una de las Autoridades Portuarias.

c) Un Secretario, que será el del Consejo Rector de Puertos del Estado.

Los acuerdos del Comité de Distribución del Fondo de Compensación Interportuario relativos al Fondo Financiero de Accesibilidad Terrestre Portuaria serán adoptados por mayoría de dos tercios de los asistentes.

El Fondo se nutrirá con las aportaciones que, con naturaleza de préstamo, realicen los organismos públicos portuarios, que tendrán carácter obligatorio o voluntario en los términos que se determinan en los artículos 4 y 5 del citado Real Decreto.

Asimismo, Puertos del Estado y el propio Fondo, previa autorización expresa en los términos que establezcan la correspondiente Ley de Presupuestos Generales del Estado, y en su caso, con la autorización prevista en el artículo 111 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, podrán realizar operaciones financieras con el objeto de anticipar recursos al mismo. El servicio de esta deuda tendrá para el Fondo carácter preferente sobre el reintegro de las aportaciones recibidas.

Podrán optar a los préstamos del Fondo Financiero de Accesibilidad Terrestre Portuaria los organismos públicos portuarios para la financiación de proyectos concretos que cumplan la finalidad y los requisitos establecidos en el citado Real Decreto.

Los préstamos otorgados por el Fondo Financiero de Accesibilidad Terrestre Portuaria serán acordados por el Comité de Distribución del Fondo de Compensación Interportuario, atendiendo a las posibilidades y disponibilidades plurianuales del Fondo y a la selección de proyectos objeto de financiación.

El Comité de Distribución del Fondo de Compensación Interportuario aprobará las condiciones de los préstamos. En todo caso, la duración de los mismos no podrá superar veinte años o el plazo de amortización de la obra financiada, si fuera inferior; y no podrán tener un periodo de carencia superior a tres años o al periodo de construcción de las obras financiadas si fuera inferior, que a estos efectos se considerarán terminadas en el momento de la firma del acta de recepción provisional de las obras.

El tipo de interés será variable, y se fijará cada seis meses en función del coste medio, en el semestre anterior, de las aportaciones desembolsadas no amortizadas, tanto de carácter obligatorio como voluntario, y de las operaciones financieras previstas en el artículo 5.2 del Real Decreto recibidas por el Fondo. Los intereses serán abonables semestralmente.

En el caso de que el organismo público portuario obtenga algún tipo de aportación no retornable o subvención destinada a financiar las obras, el importe conjunto de lo obtenido y de los préstamos otorgados con cargo al Fondo no podrá ser superior al presupuesto de adjudicación de la obra más el valor de las expropiaciones que vayan a su cargo.

En el caso de obras de mejora de las redes generales de transporte de uso común acordadas con el organismo o entidad competente para su ejecución a través de un convenio que se financien total o parcialmente a través de préstamos del Fondo, el importe del préstamo no podrá superar la cantidad aportada para dicha actuación por el organismo público portuario.

La financiación de obras de mejora de las redes generales de transporte de uso común que hayan sido financiadas por el Fondo o que, sin estar financiadas por el mismo, su compensación haya sido aprobada por el Comité de Distribución del Fondo de Compensación Interportuario, representará para las Autoridades Portuarias una minoración patrimonial por el importe de la financiación acordado en el correspondiente convenio.

Las contribuciones económicas de los concesionarios derivadas de las ampliaciones de los plazos concesionales para obras de conexión o mejoras de las redes generales de transporte de uso común previstas en el artículo 82.2, c2) y en la disposición transitoria décima.1b) del Texto Refundido de la Ley de Puertos del Estado y de la Marina Mercante se aplicarán por parte de las Autoridades Portuarias previamente a la solicitud de asistencia financiera del Fondo. Solamente cuando no existan contribuciones financieras pendientes de aplicación o no sean suficientes se podrá solicitar financiación proveniente del Fondo.

Las actuaciones y proyectos que no tengan viabilidad económica y técnica y aquellas propuestas por organismos públicos portuarios que carezcan de capacidad financiera para pagar los intereses y devolver los préstamos no podrán ser objeto de financiación con cargo al Fondo ni de la compensación que establece el artículo 4.4 del Real Decreto. A tal efecto, el organismo proponente aportará el correspondiente estudio de viabilidad, que incluirá un análisis coste-beneficio, teniendo en cuenta las demandas reales y previsibles de interconexión con el puerto y los tráficos reales y previsibles.

Para que las actuaciones y proyectos propuestos por las Autoridades Portuarias puedan acceder a dicha financiación deberán contar con informe favorable de Puertos del Estado sobre su viabilidad técnica y económica.

Los proyectos a financiar por el Fondo así como aquellos que permitan la compensación de las aportaciones obligatorias al mismo habrán de ser aprobados por su Comité y deberán estar incluidos en el Plan de Empresa de la Autoridad Portuaria o en los Presupuestos de Puertos del Estado.

El régimen presupuestario, económico-financiero, contable y de control del Fondo Financiero de Accesibilidad Terrestre Portuaria será el previsto para los fondos carentes de personalidad jurídica en la Ley 47/2003, de 26 de noviembre, General Presupuestaria y sus disposiciones de desarrollo.

El Comité de Distribución del Fondo de Compensación Interportuario aprobará anualmente, de conformidad con lo dispuesto en los artículos 64 y 65 de la Ley General Presupuestaria, los presupuestos de explotación y capital y el programa de actuación plurianual del Fondo, que serán remitidos al Ministerio de Fomento para su tramitación en la forma establecida en el artículo 66 de la citada ley e integración en los Presupuestos Generales del Estado. El ejercicio 2016 ha sido el primer ejercicio en el que el Fondo ha contado con presupuesto aprobado incorporado en la Ley de Presupuestos Generales del Estado.

La contabilidad del Fondo se ajustará a la Resolución de 1 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se aprueban las normas contables relativas a los fondos carentes de personalidad jurídica a que se refiere el apartado 2 del artículo 2 de la Ley General Presupuestaria y al registro de las operaciones de tales fondos en las entidades aportantes del sector público administrativo, así como a los criterios contables emitidos por Puertos del Estado el 16 de enero de 2018, tras la respuesta de la División de Planificación y Dirección de la Contabilidad Pública a la consulta planteada por la División de Control Financiero y Auditoría del Sector Público Estatal con relación a determinados aspectos de la contabilización del Fondo.

La rendición de cuentas se realizará al Tribunal de Cuentas, por conducto de la Intervención General de la Administración del Estado, conforme a lo previsto en el capítulo IV del título V de la Ley 47/2003, de 26 de noviembre. Las cuentas irán acompañadas del informe de auditoría en los términos establecidos en los artículos 163 y 168 de dicha Ley.

La formulación, la puesta a disposición y la rendición de cuentas corresponden al Presidente de Puertos del Estado. El Comité de Distribución del Fondo de Compensación Interportuario será quien realice el examen y, en su caso, la aprobación de las cuentas auditadas.

Mediante Resolución de su Presidente, Puertos del Estado establecerá para la gestión del Fondo los mecanismos de control internos que considere necesarios, siendo en todo caso preceptiva la realización de un informe de control a la finalización de cada proyecto. El informe será realizado por Puertos del Estado respecto de actuaciones desarrolladas por las Autoridades Portuarias, y por la Inspección del Ministerio de Fomento con relación a las de Puertos del Estado.

Puertos del Estado elaborará anualmente un informe individual del Fondo, que se incorporará al informe de gestión previsto en el artículo 18.2 del Texto Refundido de la Ley de Puertos del Estado y de la Marina Mercante, para su elevación a las Cortes Generales.

Si bien el Fondo no ha tenido propiamente actividad económica en 2016, al no haber efectuado ninguna disposición sobre la financiación bancaria suscrita ni haber concertado ninguna operación activa o pasiva con las Autoridades Portuarias o Puertos del Estado, conforme al criterio manifestado por la División de Planificación y Dirección de la Contabilidad Pública de la Intervención General de la Administración del Estado con fecha 28 de julio de 2017, procede la formulación de cuentas anuales correspondientes al ejercicio 2016, resultando de aplicación la Resolución antes citada.

2. Bases de presentación de las cuentas

a) Imagen fiel.

Las cuentas anuales del Fondo de Compensación Interportuario se presentan de acuerdo con lo establecido en la Resolución de 1 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se aprueban las normas contables relativas a los fondos carentes de personalidad jurídica a que se refiere el apartado 2 del artículo 2 de la Ley General Presupuestaria, de forma que muestran la imagen fiel del patrimonio, de la situación financiera, del resultado económico patrimonial así como la veracidad de los flujos incorporados en el estado de flujos de efectivo.

b) Principios contables.

Para la elaboración de las cuentas anuales se han seguido los principios y normas de reconocimiento y valoración recogidos en la Primera y Segunda Parte del Anexo I de la citada Resolución. De forma supletoria será de aplicación lo indicado por los principios contables generalmente admitidos para operaciones de similar naturaleza. No existe ningún principio contable de aplicación obligatoria que, teniendo un efecto significativo en la elaboración de las cuentas anuales, se haya dejado de aplicar.

c) Comparación de la información.

La información se presenta de acuerdo con la citada Resolución. Los modelos de Balance, Cuenta del resultado económico patrimonial, Estado de cambios en el Patrimonio neto y Estado de flujos de efectivo son los contenidos en su Plan General de Contabilidad. El ejercicio 2016 es el primer ejercicio sobre el que se formulan cuentas del Fondo.

d) Cambios en criterios contables.

No procede al tratarse del primer ejercicio de formulación de cuentas anuales.

3. Normas de reconocimiento y valoración

Las normas de valoración aplicadas en la elaboración de las cuentas anuales han sido las siguientes:

a) Activos y pasivos financieros.

De acuerdo con lo establecido en las norma 2.ª de las Normas de reconocimiento y valoración de su Plan General de Contabilidad, los activos financieros del Fondo, a efectos de su valoración, se encuentran clasificados en las categorías Efectivo y Créditos y partidas a cobrar por operaciones derivadas de la actividad habitual.

No está prevista la existencia de activos financieros en las cuentas del Fondo clasificados dentro de las categorías Inversiones mantenidas hasta el vencimiento, Activos financieros a valor razonable con cambios en resultados, Inversiones en el patrimonio de entidades del grupo, multigrupo y asociadas ni en Activos financieros disponibles para la venta.

Los activos incluidos en la categoría Créditos y partidas a cobrar se valoran inicialmente por su valor razonable, que será el precio de la transacción.

Aquellos activos financieros incluidos en esta categoría se valoran posteriormente por su coste amortizado, contabilizándose los intereses devengados como resultados del ejercicio utilizando el método del tipo de interés efectivo.

Los intereses de activos financieros devengados con posterioridad al momento de la adquisición se reconocerán como resultados del ejercicio utilizando el método del tipo de interés efectivo.

Se efectúan correcciones valorativas siempre que existan evidencias objetivas de que el valor de un crédito se ha deteriorado como resultado de uno o más eventos que hayan ocurrido después de su reconocimiento inicial y que ocasionen una reducción o retraso en los flujos de efectivo estimados futuros, como puede ser la insolvencia del deudor. Las correcciones valorativas por deterioro, así como su reversión, se reconocerán como un gasto o un ingreso, respectivamente, en el resultado del ejercicio. La reversión del deterioro tendrá como límite el valor contable que tendría el crédito en la fecha de reversión si no se hubiese registrado el deterioro de valor.

El Fondo dará de baja en cuentas un activo financiero cuando hayan expirado o se hayan transmitido los derechos sobre los flujos de efectivo que el activo genera, siempre que, en este último caso, se hayan transferido de forma sustancial los riesgos y ventajas inherentes a la propiedad del activo.

De acuerdo con lo establecido en las norma 3.ª de las Normas de reconocimiento y valoración de su Plan General de Contabilidad, los pasivos financieros del Fondo, a efectos de su valoración, se encuentran clasificados en la categoría Pasivos financieros al coste amortizado (Débitos y partidas a pagar por operaciones derivadas de la actividad habitual).

Los pasivos financieros al coste amortizado se valoran inicialmente por su valor razonable, que será el precio de la transacción.

Aquellos pasivos financieros incluidos en esta categoría se valoran posteriormente por su coste amortizado, contabilizándose los intereses devengados como resultados del ejercicio utilizando el método del tipo de interés efectivo.

El Fondo dará de baja un pasivo financiero cuando se haya extinguido, esto es, cuando la obligación que dio origen a dicho pasivo se haya cumplido.

Los activos y pasivos financieros se clasifican en función de los vencimientos al cierre del ejercicio, considerándose a corto plazo aquellos con vencimiento inferior a un año y a largo plazo los de vencimiento superior a dicho período.

b) Otros ingresos y gastos.

Los ingresos y gastos se imputan en función del criterio del devengo con independencia del momento en que se produzca la corriente monetaria o financiera derivada de ellos.

Dado que la actividad del Fondo tiene naturaleza financiera, los ingresos y gastos derivada de la misma se recogen en las partidas correspondientes a otros ingresos o gastos de gestión ordinaria.

c) Impuesto sobre Sociedades.

El Fondo carece de personalidad jurídica y no figura expresamente mencionado en el artículo 7 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (precepto relativo a los contribuyentes) por lo que no es sujeto pasivo del impuesto.

d) Activos contingentes.

Se reconocerán activos contingentes por los importes que se haya previsto exigir a los organismos públicos portuarios consignados en los Presupuestos del Fondo, referidos tanto al ejercicio corriente como al Proyecto de Presupuestos del ejercicio siguiente.

Los activos contingentes no serán objeto de reconocimiento en el balance, si bien se informará de los mismos en la memoria en el caso de que sea probable la entrada de recursos al Fondo.

Los activos contingentes serán objeto de evaluación continuada.

4. Activos financieros

En su reunión de 10 de diciembre de 2015 el Comité del Fondo aprobó las líneas básicas de los contratos de préstamo a suscribir por el Fondo con las Autoridades Portuarias y Puertos del Estado y la constitución de dos grupos de trabajo para la selección de proyectos a financiar y/o compensar.

Posteriormente en la reunión del Comité del Fondo celebrada el 21 de diciembre de 2016 se aprobaron cuatro proyectos para ser financiados de forma directa o vía compensación. En el primer caso se encuentra el Proyecto de acceso ferroviario al puerto exterior (Autoridad Portuaria de Ferrol-San Cibrao), y en el segundo los proyectos siguientes: el Proyecto de acceso ferroviario al Bajo de la Cabezuela en Cádiz (Puertos del Estado), Proyecto de apartadero ferroviario en Arasur (Autoridad Portuaria de Bilbao) y el Proyecto de Acceso ferroviario al puerto (Autoridad Portuaria de Barcelona).

A 31 de diciembre no se había suscrito ninguna operación de financiación con ninguno de los organismos público portuarios.

5. Pasivos financieros

En su reunión de 10 de diciembre de 2015 el Comité aprobó una operación de financiación al Fondo por un importe máximo de 115.000,0 miles de euros, mediante la suscripción de un crédito con el Banco Europeo de Inversiones de hasta 105.000,0 miles de euros, y de otro con fondos de dicha entidad a través del Instituto de Crédito Oficial de hasta 10.000,0 miles de euros. El contrato de financiación con el Banco Europeo de Inversiones fue suscrito el 17 de diciembre de 2015 por el importe máximo antes citado con un periodo de disponibilidad de cuatro años desde la fecha de firma del contrato y un plazo de amortización máximo de veinte años, que incluyen tres de carencia. Es parte integrante de dicho contrato la carta de garantía otorgada por Puertos del Estado aprobada por su Consejo Rector en su sesión de 17 de diciembre de 2015.

No se han efectuado disposiciones del citado crédito a 31 de diciembre.

Asimismo, en la reunión del Comité del Fondo celebrada el 21 de diciembre de 2016 se acordó que no se exigirían en 2016 aportaciones al Fondo a los distintos organismos.

De acuerdo con lo anterior no se han reconocido pasivos financieros a 31 de diciembre.

8. Transferencias, subvenciones y otros ingresos y gastos

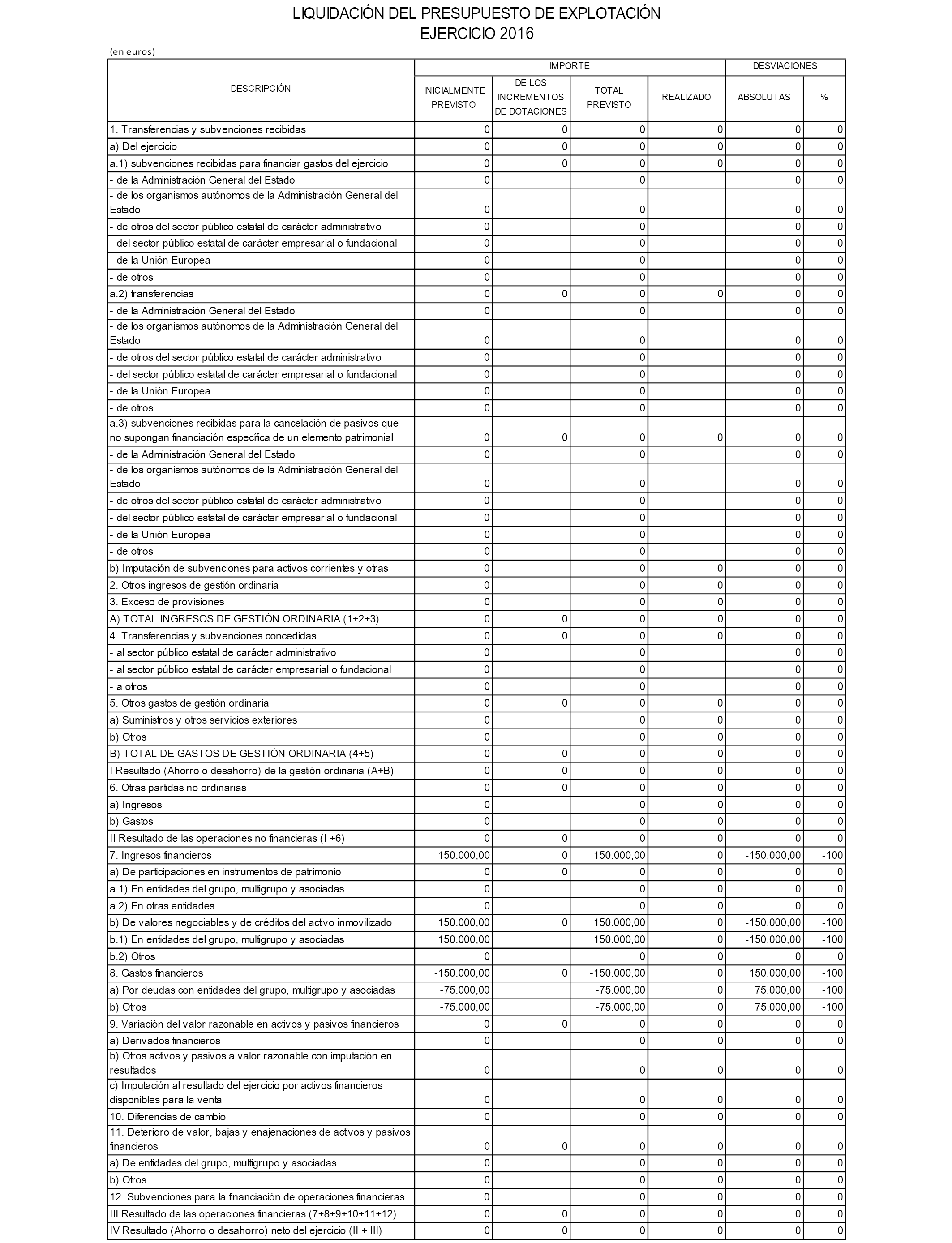

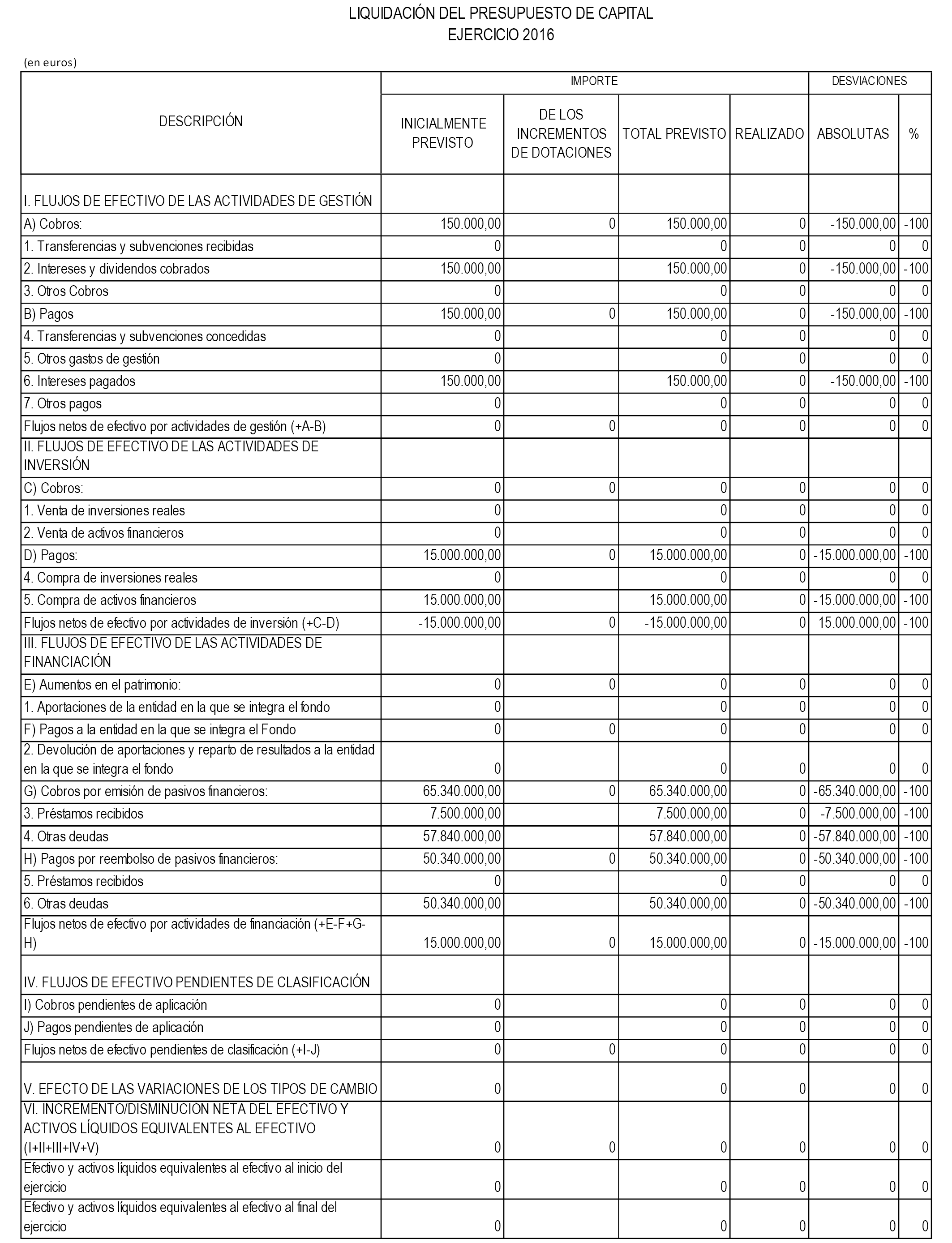

De acuerdo con lo indicado en las Notas 4 y 5, no se han devengado en 2016 ni ingresos ni gastos por la actividad ordinaria del Fondo.

Con todo lo anterior, tanto el Resultado de la gestión ordinaria como el Resultado neto del ejercicio ha ascendido a 0,0 miles de euros.

9. Provisiones y contingencias

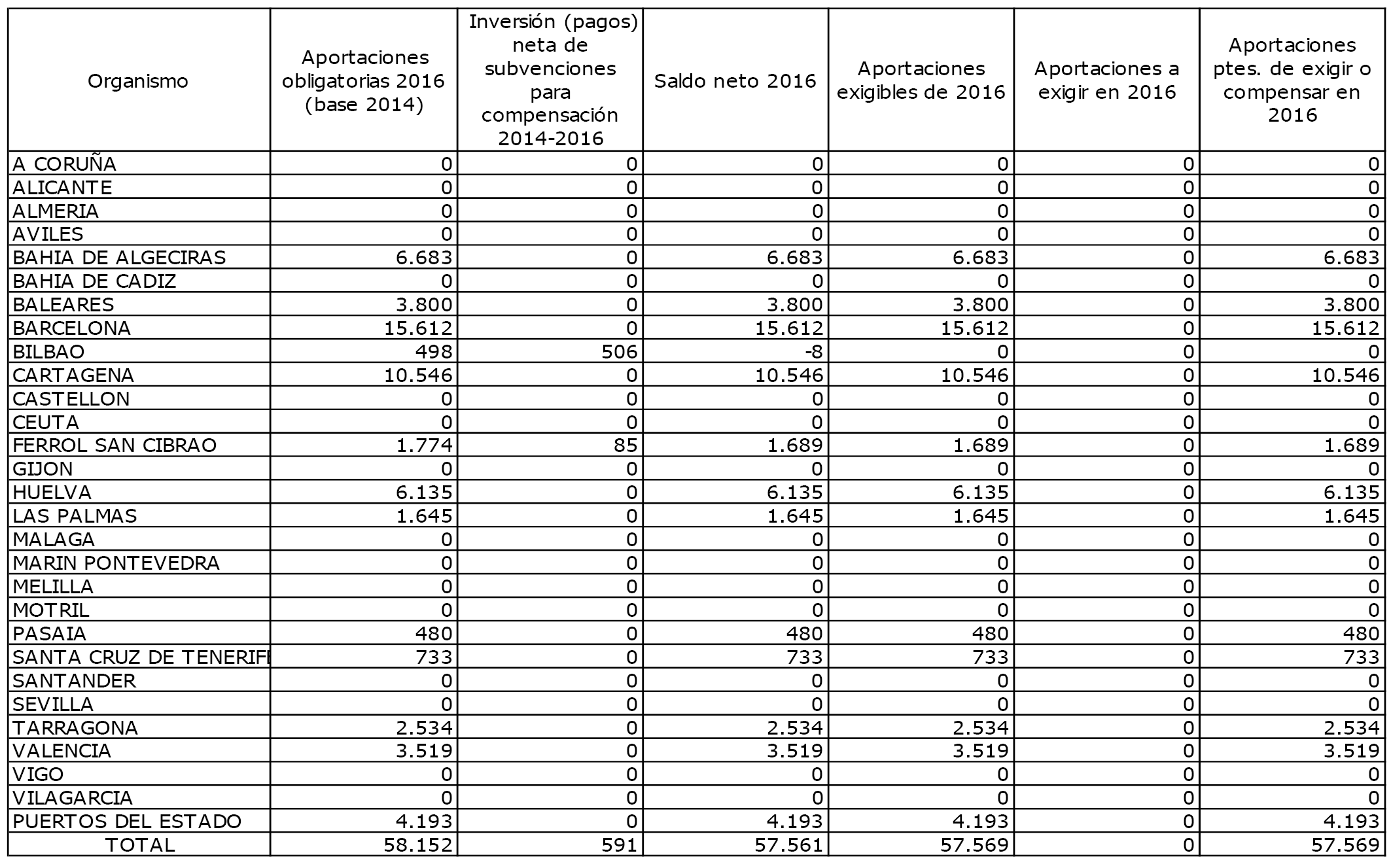

En la reunión del Comité del Fondo de 21 de diciembre de 2016 se acordaron los importes de las aportaciones obligatorias de los organismos público portuarios al Fondo, las compensaciones sobre las mismas, así como las aportaciones a exigir en el ejercicio, según se detalla a continuación:

Por tanto, las aportaciones exigibles a 31 de diciembre de 2016 ascienden a 57.569,0 miles de euros.

El Presupuesto del Fondo para 2017 contempla que de dicha cifra se exigirían un total de 3.600 miles de euros (activos contingentes) para financiar los proyectos de las Autoridades Portuarias de Ferrol-San Cibrao y de Sevilla.

11. Hechos posteriores al cierre

Con fecha 23 de enero de 2017 se formalizó con la Autoridad Portuaria de Ferrol-San Cibrao el primer contrato de financiación del Fondo por un importe máximo de hasta 79.000,0 miles de euros para la financiación del proyecto antes citado.

El Presupuesto del Fondo para 2017 contempla la financiación del Proyecto de la Autoridad Portuaria de Ferrol-San Cibrao por importe de 15.000 miles de euros y la financiación del Proyecto de Acceso directo al puerto (enlace de La Salud) de la Autoridad Portuaria de Sevilla por 3.000 miles de euros, en el marco de una financiación total a esta última de 9.000 miles de euros, una vez se cumpliera con los requisitos legales oportunos.

Sin embargo, de acuerdo con las previsiones económico-financieras de ambas Autoridades, no se previó ninguna disposición en 2017, trasladándose dichas necesidades a 2018.

De esta forma, el proyecto de Presupuesto del Fondo para 2018, aprobado en la sesión del Comité del 27 de julio de 2017, contempla la financiación del proyecto de la Autoridad Portuaria de Ferrol-San Cibrao por importe de 13.500 miles de euros y el de la Autoridad Portuaria de Sevilla por importe de 4.500 miles de euros, en el marco de una financiación total para esta última de 13.500 miles de euros.

Por tanto, las necesidades del Fondo en 2018 ascienden a un total de 18.000 miles de euros.

Los orígenes de fondos para atender a dicha financiación provendrán en un 80 % del crédito suscrito con el Banco Europeo de Inversiones (14.400 miles de euros) y en un 20 % (3.600 miles de euros) de las aportaciones de los organismos público portuarios.

No se prevé resultado económico patrimonial en el ejercicio al compensarse los costes financieros de la financiación con los ingresos financieros a percibir de las dos operaciones citadas.

Asimismo en dicha reunión, se han adoptado los siguientes acuerdos:

– La aprobación de los siguientes proyectos para ser financiados por el Fondo o que permitan la compensación sobre las aportaciones obligatorias.

• Proyecto de acceso ferroviario al Puerto de Sevilla (Autoridad Portuaria de Sevilla).

• Proyecto de acceso ferroviario al Puerto de Sagunto (Autoridad Portuaria de Valencia).

• Proyecto de contribución a las actuaciones de mejora en la línea Sagunto-Teruel-Zaragoza (apartaderos 750 m) (Autoridad Portuaria de Valencia).

• Proyecto de acceso ferroviario al desarrollo portuario en la margen derecha de la Ría de Avilés (Autoridad Portuaria de Avilés).

• Acceso a los muelles del Cós Nou (Puerto de Mahón): Proyecto de mejora de la carretera de la Mola (ME-3) (Autoridad Portuaria de Baleares).

• Proyecto de acceso ferroviario a Escombreras y de adecuación de la Terminal de Escombreras. Puerto de Cartagena (Autoridad Portuaria de Cartagena).

• Proyecto de variante ferroviaria de Camarillas (Autoridad Portuaria de Cartagena).

• Acceso viario provisional a la Dársena Sur. Puerto de Castellón (Autoridad Portuaria de Castellón).

• Proyecto de la red ferroviaria de la Dársena Sur del Puerto de Castellón (Autoridad Portuaria de Castellón).

• Proyectos de apartaderos para trenes de 750 m entre Huelva y Sevilla y Terminal Ferroviaria de Majarabique (Autoridad Portuaria de Huelva).

• Proyecto de mejora del puente metálico en el tramo Arcade-Redondela (Autoridad Portuaria de Marín y Ría de Pontevedra).

• Proyecto de adaptación de la estación ferroviaria de mercancías de Lezo (Autoridad Portuaria de Pasaia).

– La aprobación del préstamo a la Autoridad Portuaria de Sevilla antes citado y la delegación en el Presidente del Comité para la redacción y firma del contrato de préstamo.

– La fijación del porcentaje de aportación obligatoria para 2018 en el 25 %.

– La no exigencia en 2017 de aportaciones al Fondo a los distintos organismos.

– El Programa de actuaciones del Fondo Financiero de Accesibilidad Terrestre Portuaria (Plan de Empresa 2018).

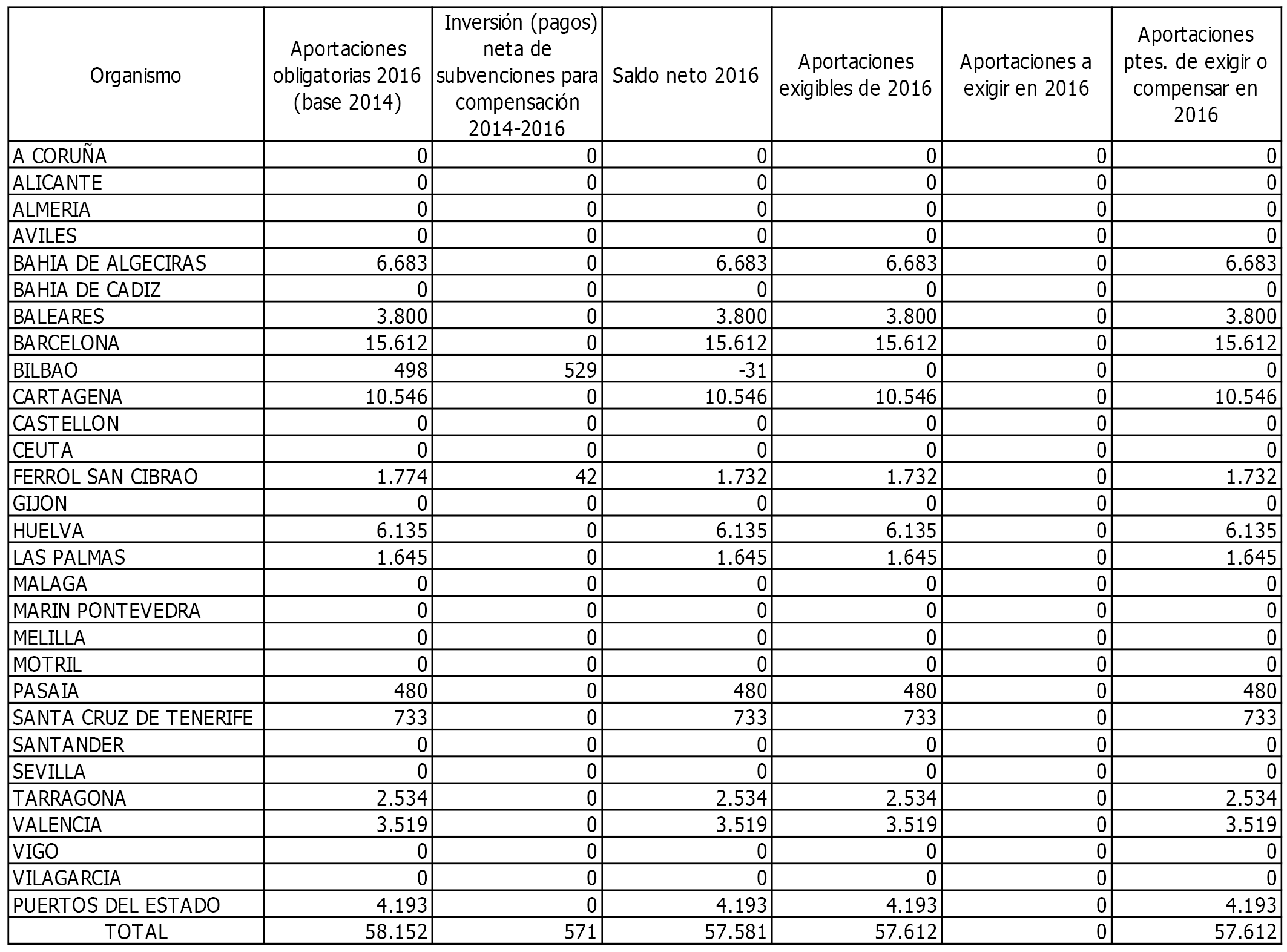

– La regularización de las compensaciones aprobadas en 2016 en el marco de la aprobación de las aportaciones al Fondo para 2017 y 2018, según se detalla a continuación:

Notas de la Memoria sin contenido.

No procede la inclusión de información en la Memoria de las cuentas anuales del Fondo Financiero de Accesibilidad Terrestre Portuaria correspondientes al ejercicio 2017 relativa a las Notas 6. Coberturas Contables y 7. Moneda extranjera.

FONDO FINANCIERO DE ACCESIBILIDAD TERRESTRE PORTUARIA

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES

Ejercicio 2016

Plan de Auditoría 2018

Código AUDInet 2018/1497

Oficina Nacional de Auditoría

Índice

I. Introducción.

II. Objetivo y alcance del trabajo: Responsabilidad de los auditores.

III. Opinión.

I. Introducción.

La Intervención General de la Administración del Estado, a través de la Oficina Nacional de Auditoría en uso de las competencias que le atribuye el artículo 168 de la Ley General Presupuestaria ha auditado las cuentas anuales de 2016.

Conforme se recoge en las notas 1, 4 y 5 de la memoria adjunta, el ejercicio auditado 2016 es el primero en que se formulan cuentas de este nuevo Fondo, el cual no ha tenido propiamente actividad económica. A 31 de diciembre de 2016, todavía no habían empezado a suscribirse operaciones de financiación con los organismos públicos portuarios, recaudado las aportaciones de los organismos públicos portuarios previstas en forma de préstamo, ni otorgado a su vez ningún préstamo. El Fondo tampoco había comenzado a financiar las obras de infraestructuras viaria y ferroviaria que constituyen su finalidad. Únicamente había suscrito financiación bancaria, pero sin llegar a hacer disposiciones sobre la misma. De ahí que la memoria sea el único estado con contenido y los estados numéricos (balance, cuenta de resultados, ECPN y EFE) tengan todas sus cifras a cero, recogiendo el estado de liquidación del presupuesto las cifras estimadas de los PGE, figurando las de ejecución a cero.

El Presidente de Puertos del Estado es responsable de la formulación de las cuentas anuales del Fondo Financiero de Accesibilidad Terrestre Portuaria de acuerdo con el marco de información financiera que se detalla en la nota 2 de la memoria adjunta y, en particular, de acuerdo con los principios y criterios contables. Asimismo, es responsable del control interno que considere necesario para permitir que la preparación de las citadas cuentas anuales esté libre de incorrección material.

Las cuentas anuales a las que se refiere el presente informe fueron formuladas por el Presidente y fueron puestas a disposición de la Oficina Nacional de Auditoría el 29 de enero de 2018.

La información relativa a las cuentas anuales queda contenida en el fichero 17370_2016_F_180125_130232_Cuenta.zip, cuyo resumen electrónico se corresponde con 31B2BF212406ABA02391B4FF7C12B514C575BC2D586689E9BB67E1E50AE4B346 y está depositado en la aplicación RED.coa de la Intervención General de la Administración del Estado.

II. Objetivo y alcance del trabajo: Responsabilidad de los auditores.

Nuestra responsabilidad es emitir una opinión sobre si las cuentas anuales adjuntas expresan la imagen fiel, basada en el trabajo realizado de acuerdo con las Normas de Auditoría del Sector Público. Dichas normas exigen que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable, aunque no absoluta, de que las cuentas anuales están libres de incorrección material.

Una auditoría conlleva la aplicación de procedimientos para obtener evidencia adecuada y suficiente sobre los importes y la información recogida en las cuentas anuales. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en las cuentas anuales. Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación razonable por parte del gestor de las cuentas anuales, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una auditoría también incluye la evaluación de la adecuación de los criterios contables y de la razonabilidad de las estimaciones contables realizadas por el gestor, así como la evaluación de la presentación global de las cuentas anuales.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para emitir nuestra opinión de auditoría.

III. Opinión.

En nuestra opinión, las cuentas anuales adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera del Fondo Financiero de Accesibilidad Terrestre Portuaria a 31 de diciembre de 2016, así como de sus resultados y flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación y, en particular, con los principios y criterios contables contenidos en el mismo.

El presente informe de auditoría ha sido firmado electrónicamente a través de la aplicación Registro Digital de Cuentas Públicas (RED.coa) de la Intervención General de la Administración del Estado por la Auditora Nacional Directora de Área y por la Jefa de la División IV de la Oficina Nacional de Auditoría, en Madrid, a 28 de junio de 2018.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid