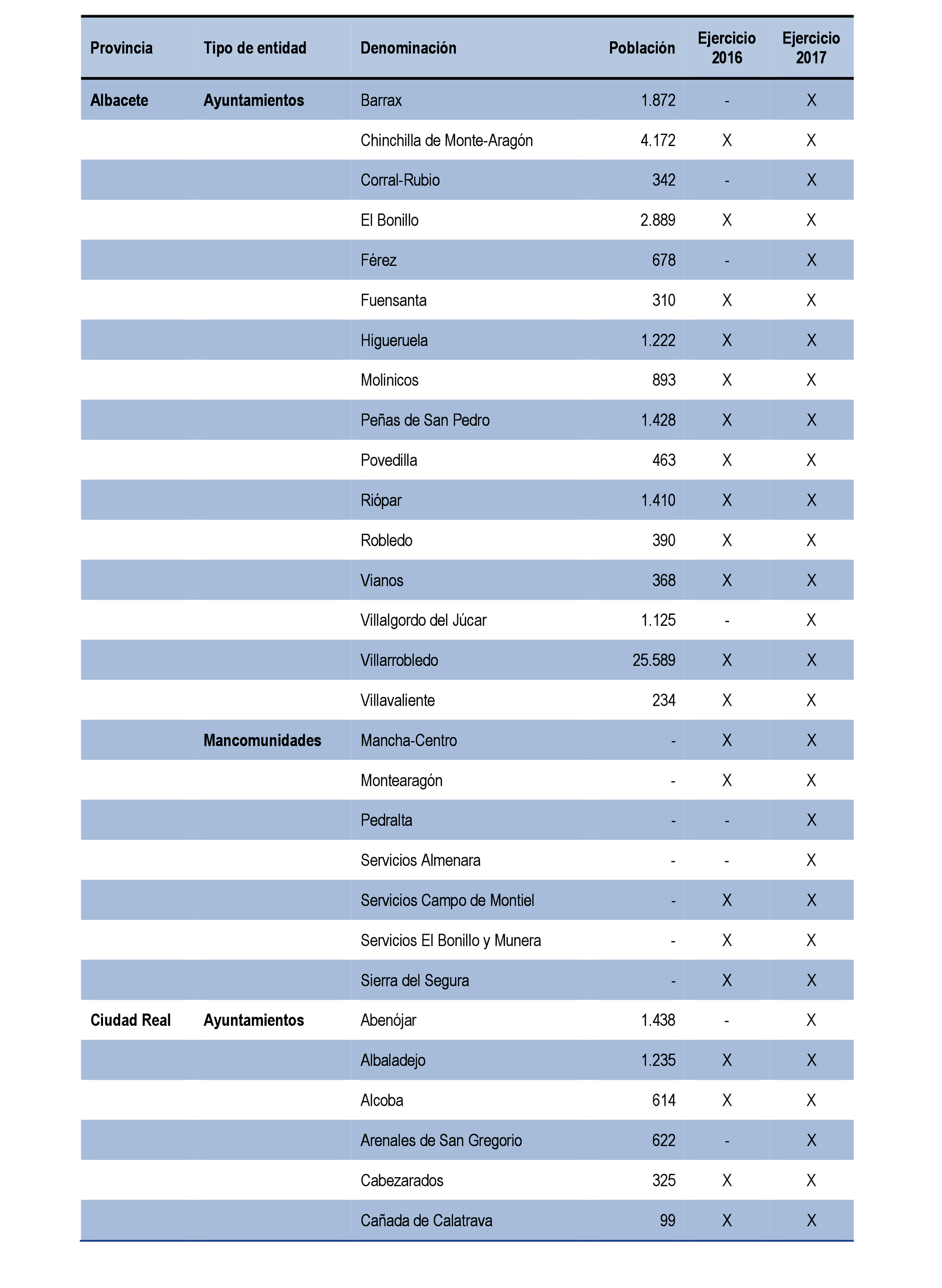

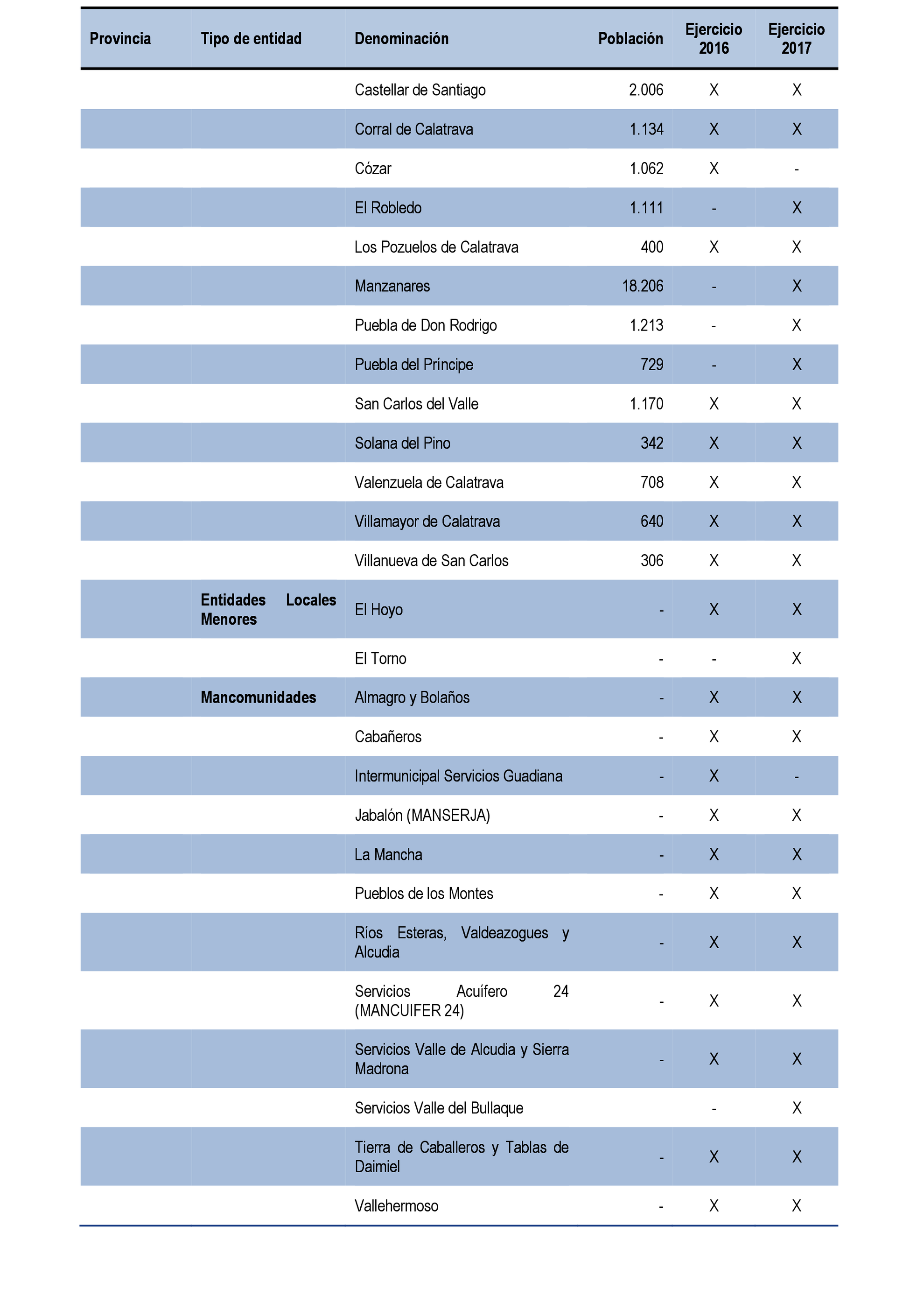

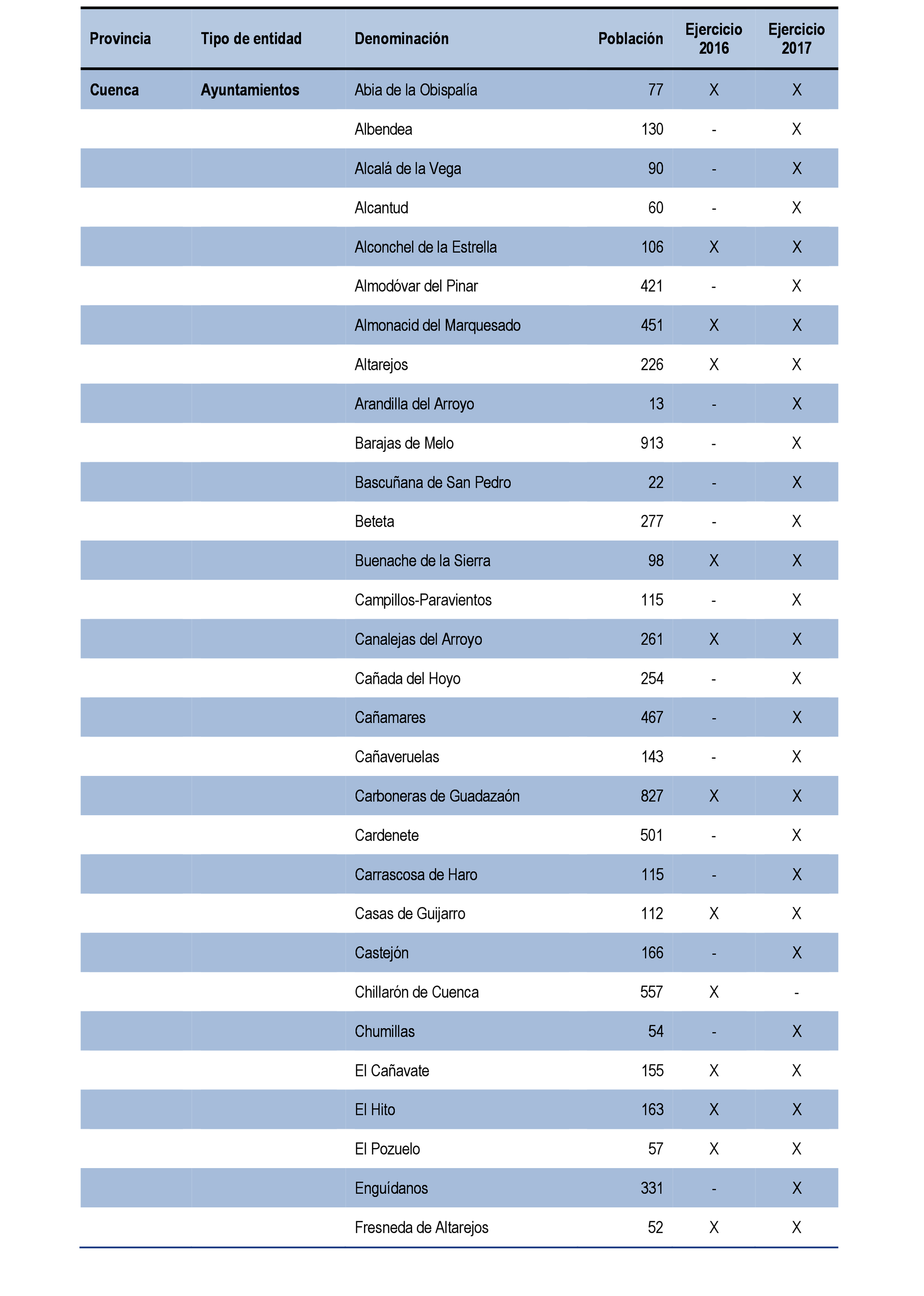

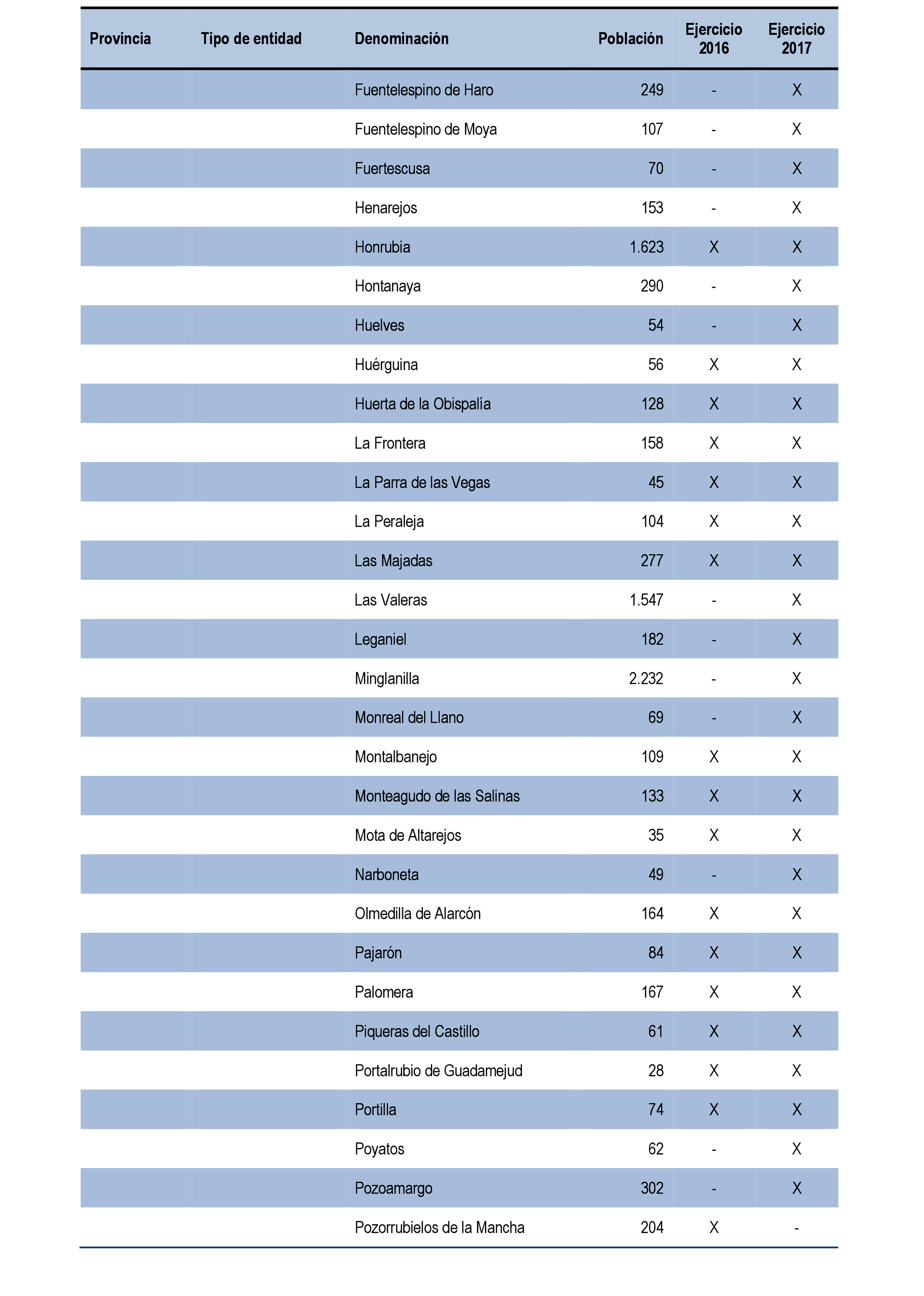

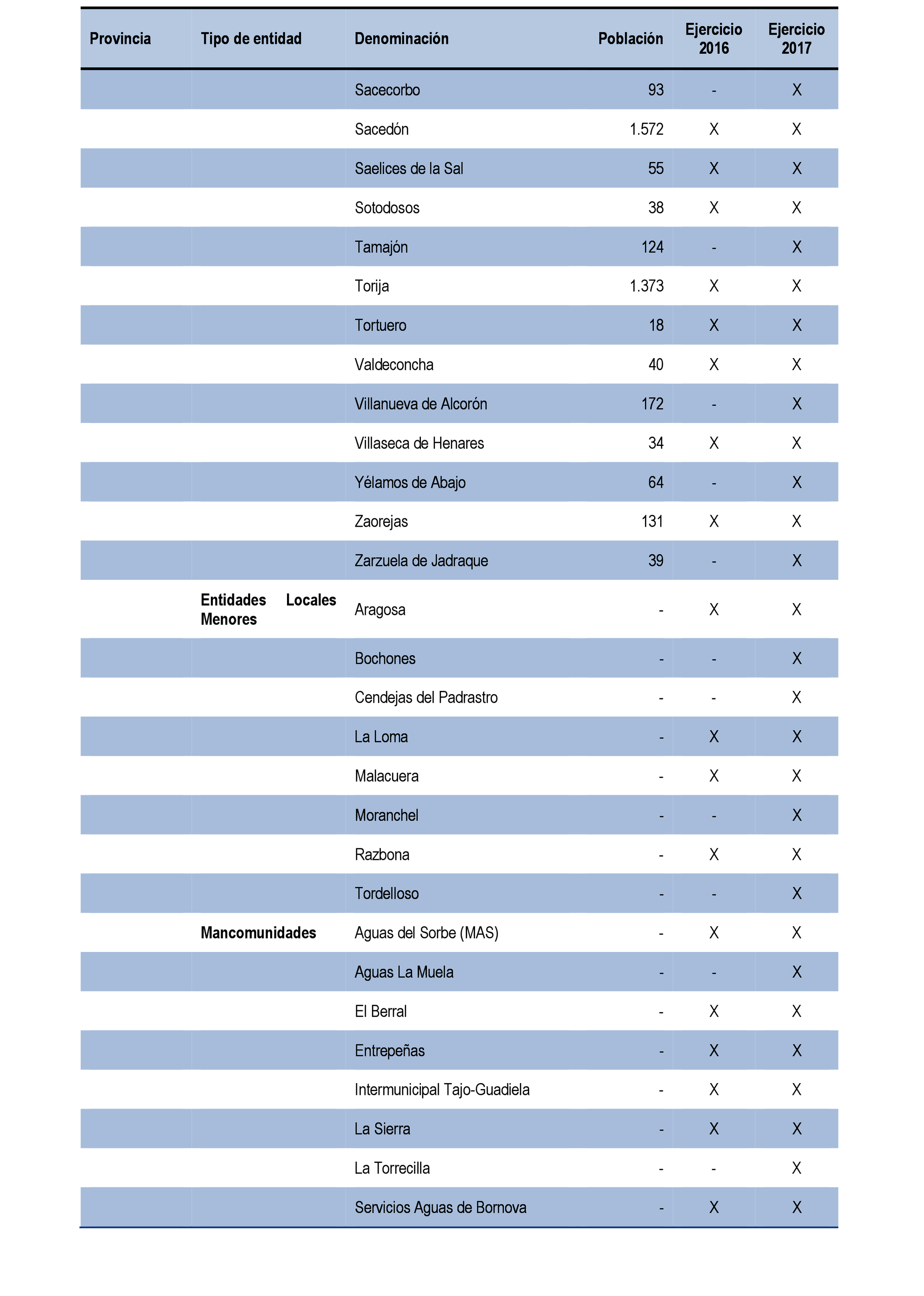

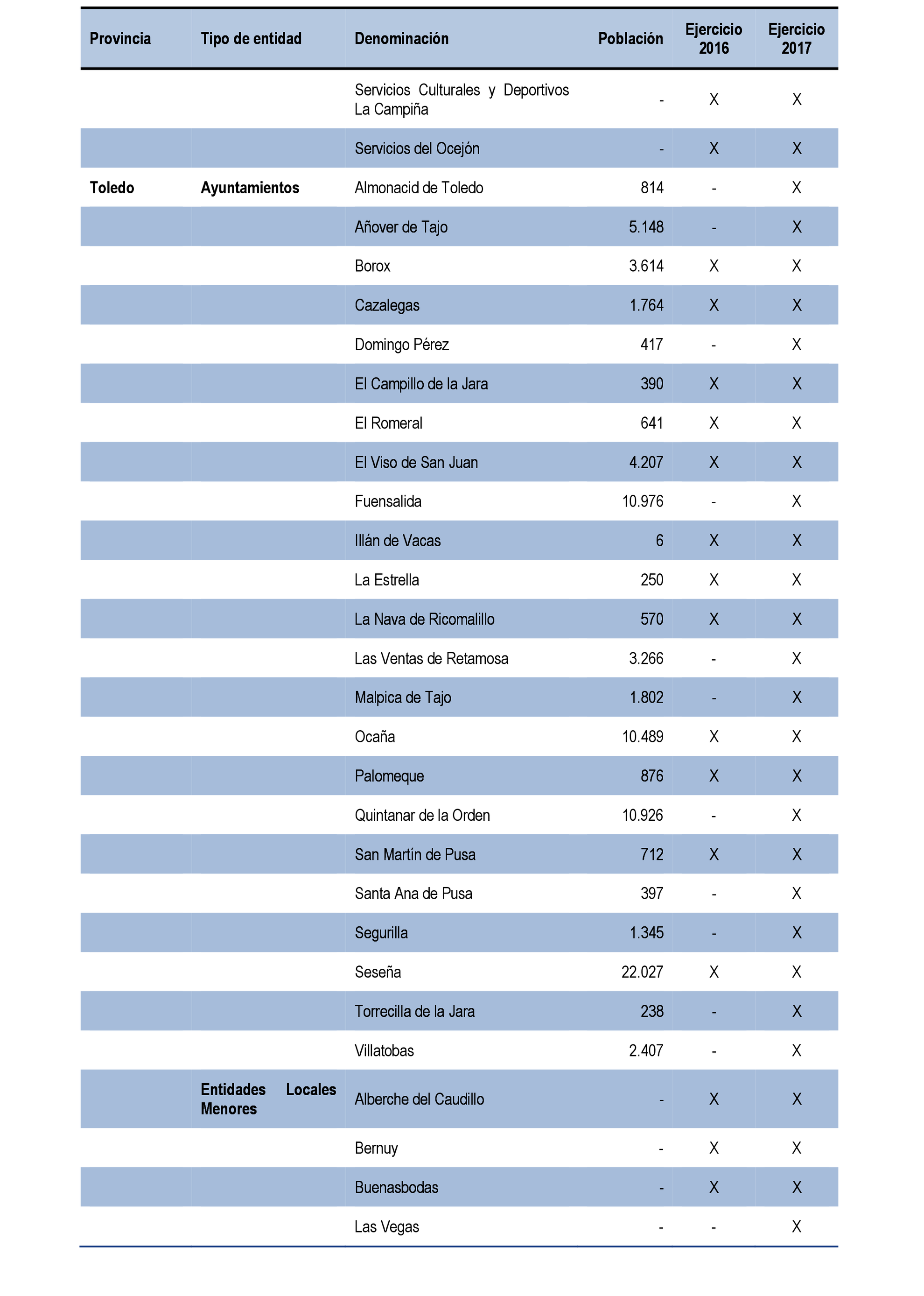

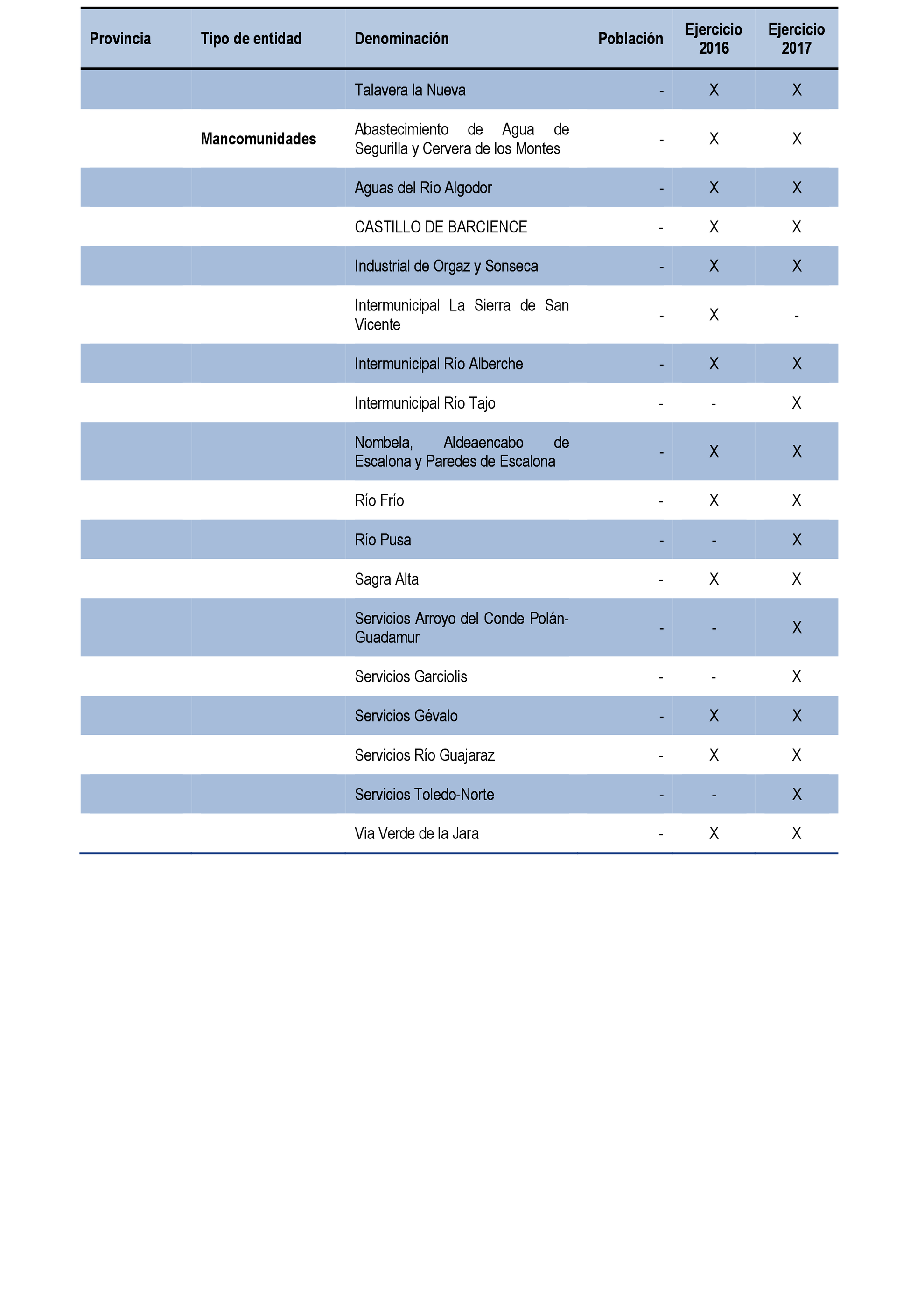

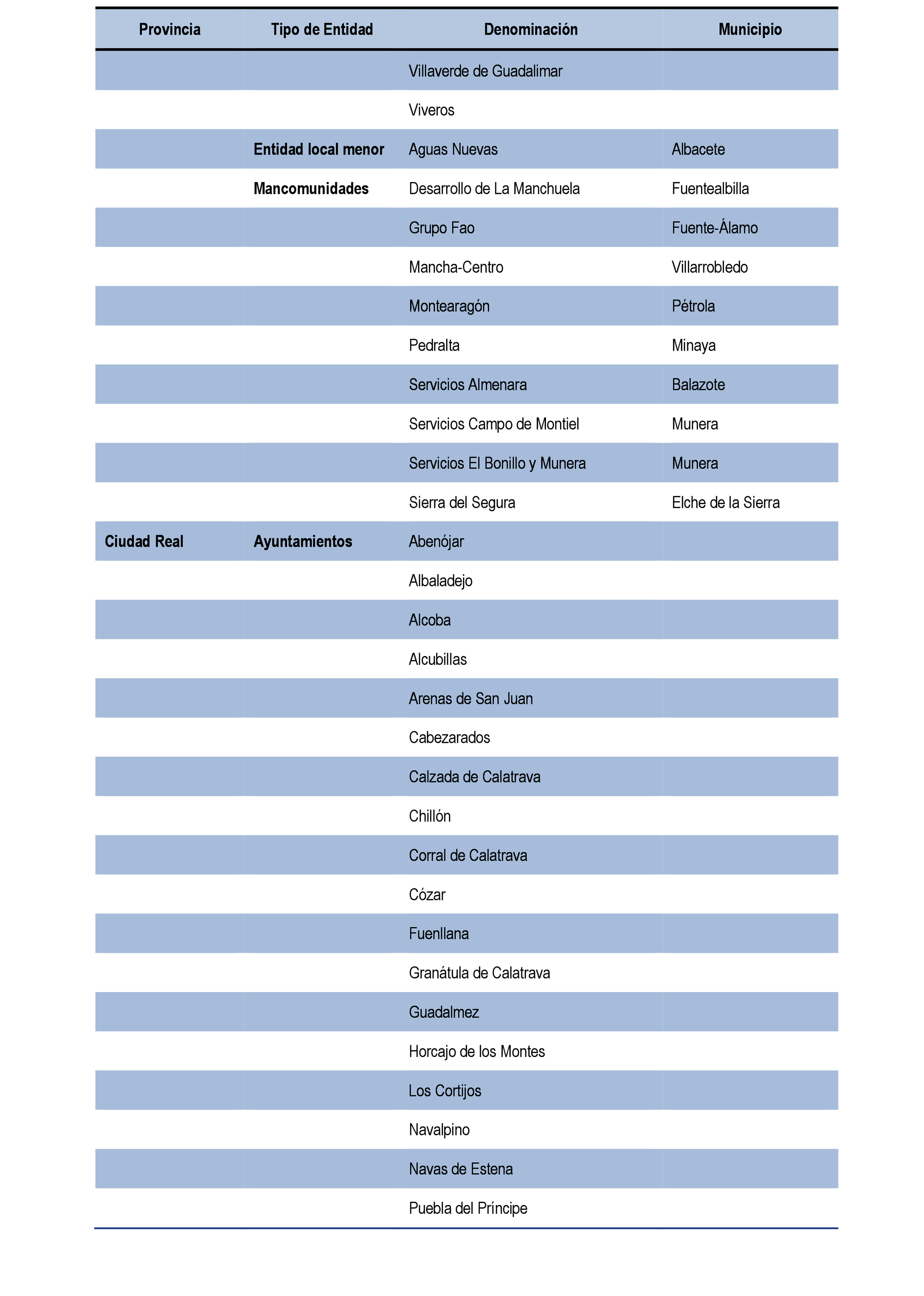

Agencia Estatal Boletín Oficial del Estado

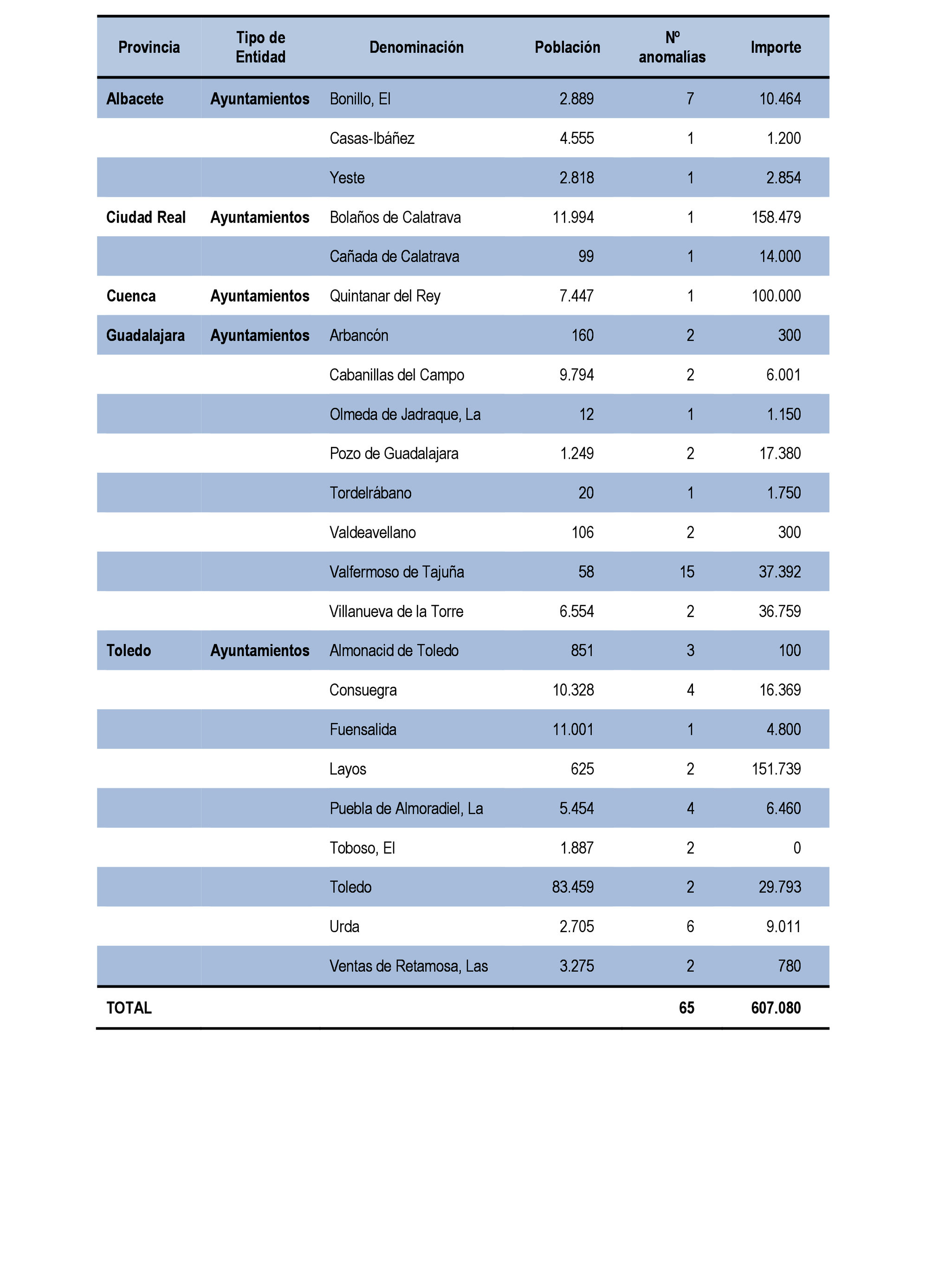

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 18 de mayo de 2021, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización sobre los acuerdos y resoluciones contrarios a reparos formalizados por los interventores locales de las entidades locales de la Comunidad Autónoma de Castilla-La Mancha y las anomalías detectadas en materia de ingresos, así como sobre los acuerdos adoptados con omisión del trámite de fiscalización previa, ejercicio 2016, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar al Gobierno y a las comunidades autónomas a:

– Establecer las medidas necesarias para asegurar una dotación de efectivos suficientes de funcionarios de habilitación nacional en los órganos de control interno de las entidades locales, cuya selección corresponde a la Administración General del Estado, y la Comunidad Autónoma debería impulsar la agrupación de puestos.

– Revisar la figura del reconocimiento extrajudicial de crédito en el marco presupuestario actual, emanado de la Ley 47/2007, de 26 de noviembre, General Presupuestaria y la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, para que se regulen los supuestos excepcionales en los que se ha aplicado, con la finalidad de impedir la utilización del reconocimiento extrajudicial de crédito como una fórmula alternativa al procedimiento de revisión de los actos nulos, la cual no está admitida en nuestro ordenamiento.

3. Instar a la Junta de Castilla-La Mancha a:

– Agilizar la celebración anual de concursos ordinarios, a los cuales deben acudir las corporaciones locales siempre que no tengan su plaza cubierta de forma definitiva, a efectos de asegurar una cobertura ordinaria y efectiva de los puestos reservados a funcionarios con habilitación nacional y así evitar los nombramientos accidentales, los puestos vacantes y la ocupación por funcionarios interinos o por funcionarios con habilitación nacional por acumulación.

4. Instar a las entidades locales a:

– Implementar procedimientos de gestión en relación con los gastos de menor cuantía y, en general, para garantizar el inicio de la tramitación de los expedientes de contratación con el tiempo suficiente para evitar la ejecución de gastos sin cobertura contractual como consecuencia de la expiración del término de contratos previos.

– Identificar las causas estructurales y organizativas y las prácticas de gestión que, amparándose en la necesidad de evitar el enriquecimiento injusto de la administración, originan recurrentemente, mediante la aplicación del procedimiento de reconocimiento extrajudicial de créditos, la imputación al presupuesto del ejercicio corriente de gastos de ejercicios anteriores –o incluso del propio ejercicio–, derivados de actos administrativos incursos en causas de nulidad.

– Evitar el desempeño de funciones adicionales a las de control interno, que incrementen significativamente la carga de trabajo o que resulten incompatibles con las funciones ordinariamente asignadas a los órganos de intervención.

Palacio del Congreso de los Diputados, 18 de mayo de 2021.–El Presidente de la Comisión, Santos Cerdán León.–El Secretario Primero de la Comisión, Jesús Manuel Alonso Jiménez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid