Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 18 de mayo de 2021, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización sobre los pagos pendientes de aplicación presupuestaria de los ayuntamientos, ejercicio 2016, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar al Gobierno a:

– Impulsar entre las corporaciones locales, y dentro de sus competencias, el seguimiento de las recomendaciones del Informe emitido por el Tribunal de Cuentas y, en particular, de todas aquellas recomendaciones coincidentes con las ya recogidas en los Informes de fiscalización sobre la misma materia emitidos para ejercicios precedentes.

3. Instar a las entidades locales a:

– Seguir las recomendaciones emitidas por el Tribunal de Cuentas en su informe sobre este particular.

– Establecer sistemas contables integrados en el sistema de gestión y control, y adoptar las medidas necesarias para disponer de medios personales y técnicos suficientes que permitan el control de la cuenta de pagos pendientes de aplicación, operación por operación, con el fin de llevar a cabo un seguimiento más eficaz de tales pagos, reduciendo el tiempo hasta su aplicación definitiva.

– Regularizar los pagos pendientes de aplicación por gastos realizados sin consignación presupuestaria, aplicándolos inmediatamente al presupuesto cuando exista crédito adecuado y suficiente, incluso a través de una modificación presupuestaria previa y, en todo caso, teniéndolos en cuenta en el momento de elaborarse los presupuestos siguientes, o bien, si dichos pagos pendientes son de gran magnitud, mediante una planificación plurianual para la habilitación de crédito a lo largo de varios ejercicios.

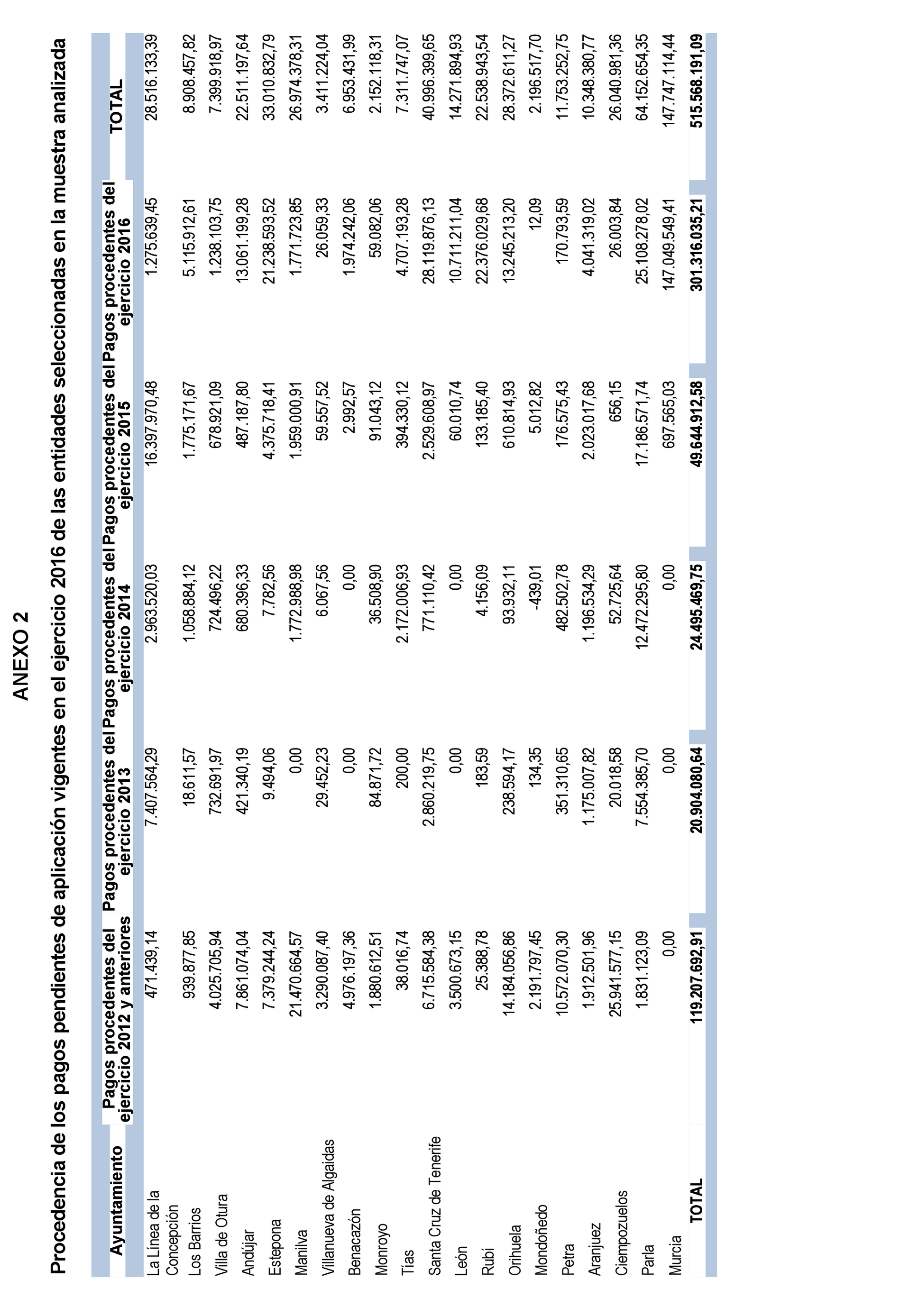

– Depurar, en su caso, los saldos de pagos pendientes de aplicación asociados a gastos de origen desconocido, contabilizándolos con cargo a resultados de ejercicios anteriores.

– Depurar los saldos de pagos pendientes de aplicación asociados a gastos de origen desconocido. En caso de desconocerse si los gastos asociados habían sido registrados o no, el órgano competente debería contabilizarlos con cargo a resultados de ejercicios anteriores y, en su caso, imputarlos a presupuesto, si es necesario, aprobando las consignaciones de créditos para el reconocimiento de las obligaciones.

– Potenciar la información que es objeto de publicidad activa por parte de las entidades locales, especialmente en determinados aspectos en que se concretan las obligaciones legales de información sobre el cumplimiento de los objetivos de estabilidad presupuestaria y sostenibilidad financiera, como los relativos a los informes de otras instituciones en materia de estabilidad y a los planes de contenido económico.

– Ejercer un control más eficaz sobre la cuenta contable de pagos pendientes de aplicación (cuenta 555), con el fin de que la misma sea utilizada con carácter excepcional y transitorio.

– Informar al Pleno de la Corporación del saldo de los pagos pendientes de aplicación para que éste pueda conocer la situación y adoptar medidas mediante un informe de la Intervención municipal.

4. Instar las Intervenciones locales a:

– Informar al Pleno de la Corporación, sin perjuicio de emitir informes de reparo correspondientes, para que pueda conocer la situación acaecida y adoptar las medidas oportunas, en caso de contabilización de pagos pendientes de aplicación por no contar con crédito adecuado y suficiente para el gasto o bien por no haberse cumplido el procedimiento administrativo de ejecución presupuestaria, ya que puede afectar a la imagen fiel de la situación económica financiera. En particular, deberá informar al Pleno de la parte del remanente de tesorería para gastos generales correspondiente al saldo de los pagos pendientes de aplicación que no se correspondan con el uso de la cuenta 555 previsto en la normativa contable, en especial, los que se refieran a gastos no contabilizados a la fecha de cierre del ejercicio, además de los gastos no imputados a presupuesto y, en su caso, los pagos de origen desconocido, al objeto de no disponer de aquella para la financiación de futuros gastos.

Palacio del Congreso de los Diputados, 18 de mayo de 2021.–El Presidente de la Comisión, Santos Cerdán León.–El Secretario Primero de la Comisión, Jesús Manuel Alonso Jiménez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid