Agencia Estatal Boletín Oficial del Estado

Tal como establece la Ley 46/1998, de 17 de diciembre, sobre la Introducción del Euro, el 31 de diciembre de 2001 finaliza el denominado «período transitorio de introducción del euro» que se inició el 1 de enero de 1999, fecha en la que el euro pasó a ser la moneda del sistema monetario nacional. Durante este período el euro y la peseta han convivido —si bien esta última como subdivisionaria del primero— como unidades de cuenta del sistema monetario en todo instrumento jurídico y como medios de pago.

Sin embargo, a partir de 1 de enero de 2002, la peseta perderá la consideración de unidad de cuenta del sistema monetario, quedando así el euro como la única unidad de cuenta en todo el territorio nacional. Asimismo, a partir del 1 de marzo de 2002, la peseta perderá también su consideración de medio de pago de curso legal, conservando un mero valor de canje ante el Banco de España.

La Orden del Ministro de Economía y Hacienda, de 18 de febrero de 1999, por la que se dictan instrucciones de contabilidad pública para el período transitorio de introducción del euro y se modifica el Plan General de Contabilidad Pública, estableció que durante dicho período transitorio tanto los registros contables como la información contable de las entidades integrantes del sector público estatal, sometidas al Plan General de Contabilidad Pública (PGCP) se efectuarían en la unidad de cuenta en la que se aprobaran sus respectivos presupuestos.

Durante los ejercicios que ha abarcado el mencionado período transitorio, los Presupuestos Generales del Estado, en los que se integran, entre otros, los presupuestos de las entidades del sector público estatal sometidas al PGCP, se han venido aprobando en pesetas, por lo que los registros contables y la información contable de tales entidades se han efectuado en esa unidad de cuenta.

Sin embargo, a partir de 1 de enero de 2002, al desaparecer la peseta como unidad de cuenta del sistema monetario nacional, los Presupuestos Generales del Estado y por tanto los presupuestos de las entidades contables públicas en ellos integrados, así como los registros contables a realizar por estas entidades y su información contable deberán efectuarse necesariamente en euros.

Por todo lo anterior se hace preciso establecer las normas necesarias que regulen el traspaso de una contabilidad en pesetas —la llevada por estos entes hasta 31 de diciembre de 2001— a una contabilidad en euros, a partir de 1 de enero de 2002. Los criterios para efectuar dicho traspaso están recogidos en líneas generales en la propia Ley 46/1998, pero se regulan y desarrollan de manera específica para los entes del sector público estatal sometidos al PGCP, en la presente Orden.

La presente Orden consta de seis normas, una disposición transitoria y tres disposiciones finales.

La norma primera, establece quienes son los destinatarios de la misma, todas las entidades del sector público estatal sometidas al PGCP. Se trata de los mismos destinatarios de la Orden de 18 de febrero de 1999, antes mencionada de la que la presente constituye un complemento necesario para cerrar el proceso de adaptación contable al euro para estas entidades.

La norma segunda, señala la obligatoriedad de efectuar, a partir de 1 de enero de 2002, los registros contables en euros, así como de elaborar la información contable relativa a los ejercicios que se inicien a partir de dicha fecha en esa unidad de cuenta.

La norma tercera, establece el procedimiento para efectuar la conversión de los registros contables en pesetas a registros contables en euros. Asimismo se regula en la misma norma tercera cómo han de registrarse en la contabilidad económico patrimonial de estas entidades las diferencias de redondeo que puedan surgir como consecuencia del traspaso de la información en pesetas a información en euros. Se ha adoptado el criterio de poner de manifiesto esas diferencias en el asiento de apertura de la contabilidad económico patrimonial de la entidad mediante la imputación de las mismas a cuentas de gastos e ingresos financieros del ejercicio 2002.

La norma cuarta regula el registro e imputación de las diferencias de redondeo producidas en la tesorería de la entidad y que no se han puesto de manifiesto en el momento de la apertura de la misma, bien porque no se habían producido a dicha fecha o bien porque no se había determinado su importe. Se regulan en esta norma las diferencias de redondeo derivadas de la existencia de pesetas en las cajas de efectivo de la entidad así como diferencias de redondeo que se produzcan en sus cuentas bancarias. En relación con las diferencias de redondeo relativas a las cuentas bancarias restringidas de pagos la norma remite a la Intervención General de la Administración del Estado el desarrollo de la misma.

La norma quinta señala qué información debe incluirse en la memoria de las cuentas anuales relativas al ejercicio 2002 en relación con el proceso de conversión de pesetas a euros.

La norma sexta establece la inclusión en el estado de Tesorería de la memoria de las cuentas anuales de las entidades incluidas en el ámbito de aplicación de esta Orden, de las diferencias de redondeo relativas a la tesorería de la entidad en él reflejada.

Además se incluye en el texto una disposición transitoria y tres finales.

La disposición transitoria modifica, con aplicación exclusiva para el ejercicio 2002, la operatoria a seguir en relación con las operaciones pendientes de aplicar al presupuesto a 31 de diciembre de 2001, así como el orden de prelación para la aplicación al nuevo presupuesto de los compromisos de gastos y otras operaciones de ejercicios anteriores, establecidos respectivamente en las reglas 52 y 55 de la Instrucción de operatoria contable a seguir en la ejecución el Gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996.

La modificación anterior es consecuencia de lo establecido en la disposición adicional segunda de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001.

La disposición final primera establece una serie de reglas en relación con las referencias en normas y documentos contables a pesetas y moneda nacional, que a partir de 1 de enero de 2002 no serán, en términos estrictos, correctas.

La disposición final segunda faculta a la Intervención General de la Seguridad Social, en el ámbito de las entidades que integran el Sistema de la Seguridad Social, para desarrollar la presente Orden dentro de las competencias que le otorga el texto refundido de la Ley General Presupuestaria.

Por último se incluye una disposición final tercera señalando el momento de entrada en vigor de la presente Orden.

En su virtud, a propuesta de la Intervención General de la Administración del Estado, y en uso de las facultades que a este Ministerio otorgan los artículos 124 y 125 del texto refundido de la Ley General Presupuestaria y el apartado uno de la disposición final segunda de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, de acuerdo con el Consejo de Estado, vengo a disponer:

Primera. Ámbito de aplicación.—Las normas contenidas en la presente Orden son de aplicación a la Administración General del Estado, a sus organismos autónomos y a todos aquellos organismos públicos integrados en el Sector Público Estatal que deban formar y rendir sus cuentas con arreglo al Plan General de Contabilidad Pública.

Segunda. Unidad de cuenta en la que se realizan los registros contables y se expresa la información contable a partir de 1 de enero de 2002.—A partir de 1 de enero de 2002, la contabilidad de las entidades integradas en el ámbito de aplicación de esta Orden ministerial deberá llevarse en la unidad de cuenta euro.

A partir de 1 de enero de 2002, los documentos a utilizar como soporte para el registro contable de las operaciones deberán cumplimentarse en la unidad de cuenta euro.

Asimismo, las cuentas anuales a rendir al Tribunal de Cuentas por las entidades integradas en el ámbito de aplicación de esta norma, relativas a ejercicios que se cierren a partir de 1 de enero de 2002, se expresarán en euros.

Tercera. Conversión de la información en pesetas a información en euros en los sistemas de información contable de las entidades sometidas al Plan General de Contabilidad Pública.—1. La conversión de los registros contables en pesetas correspondientes a operaciones en vigor a registros contables en euros, se efectuará, en la apertura de la contabilidad, a 1 de enero de 2002, aplicando a la información contenida en los registros existentes en pesetas, al cierre del ejercicio anterior, el tipo de conversión y el redondeo establecido en el artículo 11 de la Ley 46/1998, de 17 de diciembre, sobre la Introducción del Euro, de acuerdo con el procedimiento establecido en el párrafo siguiente.

La conversión de los importes en pesetas a importes en euros se efectuará al máximo nivel de desagregación con el que figuren registrados los datos de las operaciones en el sistema de información contable de la entidad, agregando posteriormente los citados importes al nivel establecido para cada registro.

Si como consecuencia de la conversión de la información de pesetas a euros se producen diferencias de redondeo, éstas se registrarán en la contabilidad económico patrimonial de la entidad, en el asiento de apertura de la misma, como gasto o como ingreso financiero a través de las correspondientes cuentas de gastos o ingresos por diferencias de redondeo euro, previstas en el Plan General de Contabilidad Pública para tal fin.

2. Podrán convertirse a euros de forma agregada, por aplicación del principio de importancia relativa, aquellos datos de los que excepcionalmente no se disponga en el momento de la apertura de la contabilidad de información de detalle en euros. Cuando se disponga de esa información de detalle en euros, deberán ajustarse los registros contables a los que afecte, según el criterio establecido en el punto 1 anterior.

Si como consecuencia de los ajustes previstos en el párrafo anterior deben efectuarse rectificaciones de los saldos existentes a 1 de enero de 2002, en la contabilidad económico patrimonial de la entidad, éstas se realizarán, hasta 31 de diciembre de 2002, utilizando como contrapartida las correspondientes cuentas de gasto o ingreso financiero por diferencias de redondeo previstas en el Plan General de Contabilidad Pública según su signo.

Cuarta. Registro de las diferencias de redondeo producidas en la tesorería de las entidades integradas en el ámbito de aplicación de esta norma.—1. Diferencias de redondeo derivadas de las existencias materializadas en pesetas en la caja de efectivo: Las entidades que a 31 de diciembre de 2001 tengan existencias en la caja de efectivo materializadas en pesetas, valorarán las mismas, a 1 de enero de 2002, por el contravalor en euros de su saldo contable en pesetas.

Con la periodicidad que la entidad realice los arqueos reales de la caja de efectivo, las entidades a que se refiere el párrafo anterior compararán el saldo contable en euros de la cuenta representativa de la caja de efectivo y el saldo real de la misma valorado en euros, determinado en el arqueo de caja a dichas fechas. Las diferencias que se pongan de manifiesto entre ambos saldos derivadas del redondeo serán positivas si el saldo contable es menor que el saldo real y negativas si el saldo contable es mayor que el saldo real. En ambos casos deberán ajustarse en la contabilidad económico patrimonial de la entidad, de forma que ambos saldos coincidan.

El registro de las diferencias positivas producirá en la contabilidad económico patrimonial de la entidad un adeudo en la cuenta representativa de la caja de efectivo y un abono en la cuenta 7698 «Ingresos por diferencias derivadas del redondeo euro» prevista en el Plan General de Contabilidad Pública.

El registro de las diferencias negativas producirá un adeudo en la cuenta 6698 «Gastos por diferencias derivadas del redondeo euro» con abono a la cuenta representativa de la caja de efectivo.

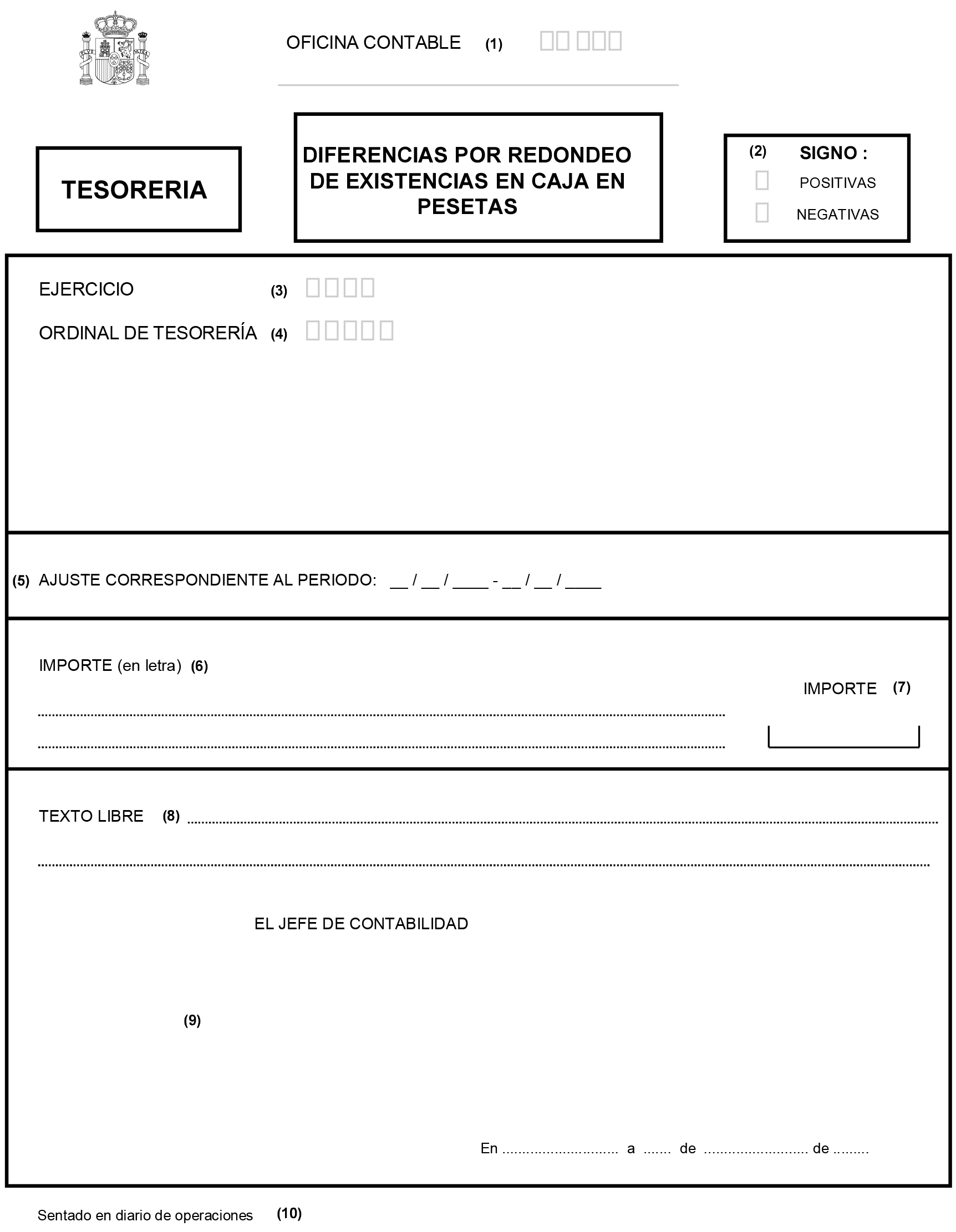

La Administración General del Estado efectuará las anotaciones previstas en los párrafos anteriores utilizando para su registro en el Sistema de Información Contable el documento contable «Diferencias por redondeo de existencias en caja en pesetas» cuyo modelo y normas de cumplimentación figuran en el anexo de esta Orden.

2. Diferencias de redondeo en las cuentas bancarias de la entidad distintas de las restringidas de pagos: El saldo contable en euros de las cuentas que la entidad tenga abiertas en entidades de crédito a 31 de diciembre de 2001, salvo el de las cuentas restringidas de pagos, podrá determinarse a 1 de enero de 2002 por alguno de los siguientes métodos:

a) Por el contravalor en euros del saldo contable en pesetas que cada una de las cuentas tenía a 31 de diciembre de 2001.

b) Por el saldo bancario a 31 de diciembre de 2001 convertido en euros más cada una de las partidas positivas de la conciliación con el saldo contable a dicha fecha convertidas a euros, menos cada una de las partidas negativas de conciliación con el saldo contable convertidas a euros, para cada una de las cuentas bancarias a 31 de diciembre de 2001.

Si la entidad ha determinado el saldo contable en euros de las cuentas abiertas en bancos e instituciones de crédito mediante el procedimiento establecido en el apartado a) anterior, podrán surgir diferencias de redondeo como consecuencia de la imputación bancaria durante el ejercicio de operaciones que la entidad ya había registrado a 31 de diciembre de 2001 y viceversa.

Las diferencias de redondeo a que se refiere el párrafo anterior deberán ajustarse al menos a 31 de diciembre de 2002 en la contabilidad económico patrimonial de la entidad, mediante un adeudo en la cuenta de tesorería correspondiente, si éstas son positivas, con abono a la cuenta 7698 «Ingresos por diferencias derivadas del redondeo euro» prevista en el Plan General de Contabilidad Pública, o mediante un adeudo en la cuenta 6698 «Gastos por diferencias derivadas del redondeo euro» con abono a la cuenta de tesorería correspondiente, si éstas fueran negativas.

Asimismo, si a 31 de diciembre del ejercicio 2002 existen partidas relativas a la conciliación bancaria efectuada a 31 de diciembre del ejercicio 2001 todavía sin imputar y por tanto, a incluir en la conciliación relativa a dicha fecha, deberán determinarse e imputarse en ese momento como gasto o ingreso del ejercicio las diferencias de redondeo relativas a dichas partidas.

La Administración General del Estado efectuará las anotaciones previstas en los párrafos anteriores utilizando para su registro en el Sistema de Información Contable el documento contable «Diferencias por redondeo de cuentas bancarias en euros» cuyo modelo y normas de cumplimentación figuran en el anexo de la Resolución de 23 de febrero de 1999, de la Intervención General de la Administración del Estado, por la que se regula la contabilización de las diferencias por redondeo que se produzcan como consecuencia de la existencia de cuentas bancarias en euros y registros contables en pesetas.

3. Diferencias de redondeo en las cuentas restringidas de pagos: El saldo contable en euros de las cuentas restringidas de pagos que la entidad tenga abiertas en bancos e instituciones de crédito a 1 de enero de 2002, se determinará por el contravalor en euros del saldo contable en pesetas que tenían a 31 de diciembre de 2001.

La Intervención General de la Administración del Estado dictará las instrucciones precisas para el registro en la entidad titular de las cuentas restringidas de pagos de las diferencias de redondeo que se produzcan, tanto en la apertura de la contabilidad a 1 de enero del ejercicio 2002 como durante el ejercicio 2002.

Quinta. Información en la memoria de las cuentas anuales relativa al proceso de conversión peseta-euro.—Se informará en la memoria de las cuentas anuales del ejercicio 2002 sobre el proceso de conversión de la información en pesetas a información en euros describiendo los criterios utilizados para cada una de las cuentas del asiento de apertura de la contabilidad.

Asimismo se acompañará un estado justificativo de los importes de las cuentas del asiento de apertura, que refleje las diferencias de redondeo referidas a cada una de ellas.

Sexta. Estado de Tesorería.—En el estado de Tesorería, integrado en la memoria de las cuentas anuales de las entidades sometidas al PGCP, para el ejercicio 2002, se integrarán las diferencias de redondeo que hayan afectado a la tesorería de la entidad durante ese ejercicio, determinadas de acuerdo con lo previsto en la norma cuarta de esta Orden ministerial, cuyo importe se agregará o restará, según su signo, de la diferencia entre cobros y pagos determinada por diferencia de los apartados 1 y 2 del citado estado.

Como consecuencia de lo dispuesto en la disposición adicional segunda de la Ley 13/2000, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2001, las reglas 52 «Operaciones pendientes de aplicar al Presupuesto» y 55 «Aplicación al nuevo presupuesto de compromisos de gasto y otras operaciones» de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado, aprobada por Or“den del Ministerio de Economía y Hacienda de 1 de febrero de 1996, tendrán, con vigencia exclusivamente para el ejercicio 2002, la siguiente redacción:

«Regla 52. “Operaciones pendientes de aplicar al Presupuesto.”

Cuando por razones justificadas no se hubiera efectuado dentro del ejercicio de 2001 el reconocimiento de obligaciones correspondientes a bienes o servicios efectivamente recibidos en dicho ejercicio, los centros gestores de gasto adoptarán las medidas oportunas para remitir a la oficina de contabilidad, antes de que finalice el mes de enero del año siguiente, los documentos necesarios para registrar dichas obligaciones con imputación al Presupuesto del ejercicio 2002.

Tomando como referencia la fecha de realización del gasto que, según lo dispuesto en el punto 5 de la regla 23, deberá figurar en el documento contable, se registrará en la contabilidad económico-patrimonial del ejercicio de 2001 un acreedor por operaciones pendientes de aplicar al Presupuesto, a través de la cuenta 409 prevista en el Plan General de Contabilidad Pública. Dicha cuenta quedará saldada al registrarse en la contabilidad económico-patrimonial la imputación presupuestaria de la operación en el ejercicio siguiente.

Posteriormente, la oficina de contabilidad deberá obtener una relación de todas las operaciones registradas de acuerdo con el procedimiento regulado en esta regla, la cual justificará las citadas anotaciones en la contabilidad económico-patrimonial del ejercicio anterior.»

«Regla 55 “Aplicación al nuevo Presupuesto de compromisos de gasto y otras operaciones”.

1. Una vez efectuados el cierre del Presupuesto de gastos del ejercicio 2001 y la apertura del Presupuesto de gastos del ejercicio 2002, se registrarán, con aplicación a dicho Presupuesto, de acuerdo con el criterio establecido en la norma tercera de la Orden del Ministerio de Hacienda de 19 de octubre de 2001, por la que se regula la transición de una contabilidad en pesetas a una contabilidad en euros en la Administración General del Estado y en aquellos Organismos públicos sometidos al Plan General de Contabilidad Pública, y atendiendo al siguiente orden:

Primero.—Se contabilizarán las anualidades que correspondan al ejercicio que se inicia de compromisos plurianuales de gasto contraídos en años anteriores.

Segundo.—Todos aquellos compromisos de gasto que en el presupuesto del ejercicio anterior hubieran quedado pendientes del reconocimiento de obligaciones, siempre que dichos compromisos estuviesen efectivamente contraídos con una persona o entidad claramente identificada en el correspondiente expediente y ajena a la Administración General del Estado.

Tercero.—Las anualidades que correspondan al ejercicio que se inicia de retenciones de crédito plurianuales efectuadas en años anteriores relativas a expedientes registrados con base en lo dispuesto en el artículo 3 de la Ley 11/1996, de 27 de diciembre, de Medidas de Disciplina Presupuestaria, y en la disposición adicional decimocuarta del texto refundido de la Ley de Contratos de las Administraciones Públicas y en la disposición transitoria sexta de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, que se encuentren pendientes de comprometer.

Cuarto.—Las retenciones de crédito que en el presupuesto del ejercicio anterior hubieran quedado pendientes de comprometer relativas a expedientes registrados con base en lo dispuesto en el artículo 3 de la Ley 11/1996, de 27 de diciembre, de Medidas de Disciplina Presupuestaria, y en la disposición adicional decimocuarta del texto refundido de la Ley de Contratos de las Administraciones Públicas y en la disposición transitoria sexta de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

Quinto.—Y por este orden, los compromisos y las autorizaciones de tramitación anticipada a que se refiere la sección 5.a de este capítulo, así como la toma de razón de aquellos expedientes de tramitación anticipada para los que no se haya contabilizado la aprobación del gasto.

2. Una vez registradas las operaciones descritas en el punto anterior, la oficina de contabilidad obtendrá relaciones justificativas de dichas operaciones, en las que se especifiquen uno a uno los expedientes afectados, con indicación de todos los datos relativos a su registro contable, que se remitirán a los correspondientes Servicios Gestores.

3. Con base en las relaciones justificativas anteriores, los Servicios Gestores comprobarán que los importes convertidos a euros, por los que se han contabilizado las operaciones anteriores, están de acuerdo con los importes que se deducen de la conversión de la información de detalle de las correspondientes operaciones.

Si como consecuencia de la comprobación a que se refiere el párrafo anterior, se producen diferencias que impliquen un incremento o disminución de los importes registrados de las operaciones anteriores, el Servicio Gestor correspondiente expedirá los documentos contables complementarios de la operación a que se refieran.

4. Cuando en el Presupuesto del ejercicio en curso no hubiera crédito, o éste fuera insuficiente para dar cobertura a las operaciones de gasto a que se refiere el punto 1 anterior, el sistema de información contable proporcionará una relación de aquellas que no se hubiesen podido imputar al Presupuesto, indicándose en la misma los distintos expedientes afectados.

La oficina de contabilidad remitirá dicha relación al respectivo Servicio Gestor, el cual habrá de determinar las actuaciones que en su caso procedan.»

A partir de 1 de enero de 2002, todas las referencias a moneda extranjera incluidas en la normativa contable aplicable a las entidades integradas en el ámbito de aplicación de esta norma se entenderán realizadas a «moneda distinta del euro». Asimismo, todas las referencias a peseta, en la misma normativa, se entenderán realizadas a euro.

A partir de 1 de enero de 2002, todas las referencias a pesetas incluidas en los documentos contables a utilizar por la Administración General del Estado en el registro de sus operaciones a pesetas se entenderán realizadas a euros. Asimismo, todas las referencias realizadas en los mismos documentos a divisas o moneda extranjera se entenderán realizadas a «moneda distinta del euro».

El indicativo «unidad de cuenta», que ha figurado en los documentos contables del Presupuesto de gastos de la Administración General del Estado, que expresa la unidad de cuenta en la que ha sido tramitado el expediente, desaparece, al perder su sentido, a partir de 1 de enero de 2002.

A partir de 1 de enero de 2002, el dato «importe», a cumplimentar en las anotaciones contables que se registren en el Sistema de Información Contable de cada entidad, se efectuará en euros con dos decimales. Asimismo, los campos «importe», previstos en los documentos contables a utilizar por la Administración General del Estado para el registro de sus operaciones se cumplimentarán en euros con dos decimales.

La Intervención General de la Seguridad Social, en el ámbito de las entidades que integran el Sistema de la Seguridad Social, dictará las instrucciones contables pertinentes sobre las operaciones a que se refiere la presente Orden, en el marco de las competencias establecidas en el artículo 151, apartado 3, letra c), del texto refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 19 de octubre de 2001.

MONTORO ROMERO

Normas de cumplimentación

Para cumplimentar el documento «Diferencias de redondeo de existencias en caja en pesetas» se tendrán en cuentas las siguientes notas aclaratorias:

1. Oficina contable: Se indicará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

2. Signo: Se señalará la casilla que corresponda. Serán diferencias positivas las que incrementen el saldo del ordinal de tesorería. Serán diferencias negativas las que disminuyan dicho saldo.

3. Ejercicio: Se indicará el ejercicio en el que se deba contabilizar la operación.

4. Ordinal de tesorería: Código asignado en el subsistema de tesorería del Sistema de Información Contable a la caja de efectivo que se ajusta.

5. Se consignarán las fechas inicial y final del período al que se refiere el ajuste.

6. Importe (en letra): Se consignará en letra el importe del ajuste.

7. Importe: Se indicará en cifras la misma cantidad a que se refiere la nota anterior.

8. Texto libre: Espacio destinado a indicar, en su caso, las notas aclaratorias de la operación que se registra.

9. En este espacio se consignará la fecha de expedición del documento y la firma del Jefe de Contabilidad.

10. En este espacio se extenderá la diligencia de toma de razón que acredite el registro de la operación.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid