Agencia Estatal Boletín Oficial del Estado

EL PRESIDENTE DE LAS ILLES BALEARS

Sea notorio a todos los ciudadanos que el Parlamento de las Illes Balears ha aprobado y yo, en nombre del Rey y de acuerdo con lo que se establece en el artículo 48.2 del Estatuto de Autonomía, tengo a bien promulgar la siguiente ley.

EXPOSICIÓN DE MOTIVOS

I

El Tribunal Constitucional ha establecido de manera reiterada que las leyes de presupuestos tienen una función específica y constitucionalmente definida, que es la aprobación de los presupuestos generales, y que incluye la totalidad de los gastos e ingresos del sector público, así como la consignación del importe de los beneficios fiscales que afectan a los tributos. De ello se deduce directamente que la ley de presupuestos no puede contener materias ajenas a la disciplina presupuestaria, dado que eso supondría una restricción ilegítima de las competencias del poder legislativo. No obstante, como señala el Tribunal Constitucional, se debe tener en cuenta que el carácter temporal de los estados de gastos e ingresos de la ley de presupuestos no impide incluir en la misma otras normas de carácter indefinido, siempre que tengan una relación directa con los ingresos y gastos, respondan a criterios de política económica del Gobierno o sirvan a una mayor inteligencia o a una mejor ejecución del presupuesto. Este contenido eventual de la ley de presupuestos se justifica en el carácter funcional de esta ley, como vehículo director de la política económica del sector público, lo cual permite la introducción de disposiciones normativas permanentes que tienen como finalidad ordenar la acción y los objetivos de la política económica y financiera del Gobierno o, dicho en otras palabras, que inciden en la política de ingresos o de gastos del sector público o la condicionan.

De acuerdo con ello, se elabora la Ley de presupuestos generales de la comunidad autónoma de las Illes Balears para el año 2015, que, junto con el Decreto legislativo 1/2005, de 24 de junio, por el que se aprueba el texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears, y la normativa de desarrollo correspondiente, constituye el marco normativo al que debe ajustarse la actividad económico-financiera de la comunidad autónoma.

II

Los presupuestos generales de la comunidad autónoma de las Illes Balears para el año 2015 se orientan a cumplir los principios de prudencia financiera, de transparencia y de eficiencia en la gestión y asignación de recursos, en el marco de la estabilidad presupuestaria y la sostenibilidad financiera. Las actuaciones destinadas a la prestación de servicios públicos esenciales, como puedan ser la asistencia sanitaria, la educación y la protección social, continúan siendo los ejes básicos de los presupuestos para el año 2015.

III

Esta ley de presupuestos se estructura en siete títulos. El título I, «Aprobación de los presupuestos y de sus modificaciones», recoge la parte esencial de los presupuestos y consta de cuatro capítulos. El capítulo I contiene todos los estados de ingresos y gastos del sector público autonómico. Los capítulos II y III regulan, respectivamente, la vinculación de los créditos y determinadas normas específicas sobre las modificaciones de crédito que tienen que operar durante el ejercicio de 2015. Y el capítulo IV prevé el fondo de contingencia, al que se refiere la Ley Orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera, que ha de destinarse a cubrir los gastos derivados de necesidades ineludibles no previstas en los presupuestos que puedan presentarse a lo largo de su vigencia.

En todo caso, los estados de gastos de los presupuestos generales de la comunidad autónoma para el año 2015 tienen en cuenta el límite de gasto no financiero aprobado por el Acuerdo del Consejo de Gobierno de 8 de agosto de 2014, en cumplimiento de lo dispuesto en el artículo 30 de la Ley Orgánica 2/2012, antes citada, por un importe máximo de 3.349.211.420 euros.

El título II, bajo la rúbrica «Gestión del presupuesto de gastos», regula los órganos competentes para la autorización y la disposición del gasto y para el reconocimiento de la obligación. En este punto se mantiene la sección 33, creada por primera vez en los presupuestos generales de la comunidad autónoma para el año 2014 y relativa a los servicios comunes en materia tecnológica, cuya gestión corresponderá al consejero de Economía y Competitividad, de modo que el resto de servicios comunes se mantienen en la sección 31, cuyo titular sigue siendo el consejero de Hacienda y Presupuestos.

En el título III, «Gastos de personal y otras disposiciones», se recogen, por una parte y en el primer capítulo, las normas reguladoras del régimen retributivo del personal al servicio de la Administración de la comunidad autónoma de las Illes Balears, así como de los miembros del Gobierno, de los altos cargos y de los miembros de la Sindicatura de Cuentas. Este capítulo se completa con las normas relativas a las indemnizaciones por razón del servicio y a la oferta pública de empleo –oferta que tendrá que ajustarse estrictamente a lo que establezca el Estado, con carácter básico, en la Ley de presupuestos generales del Estado para el año 2015–, con la fijación del límite de los gastos de personal de la Universidad de las Illes Balears, y con determinadas normas puntuales en materia de personal con incidencia directa en los gastos que, por este concepto, se prevén en los estados correspondientes de estos presupuestos generales para 2015. En este ámbito, hay que destacar que se mantienen las retribuciones correspondientes a los miembros del Gobierno y al resto de altos cargos, sin incrementarlas, lo que se hace extensivo a los miembros de la Sindicatura de Cuentas y a todo el personal al servicio de la Administración de la comunidad autónoma y de los entes instrumentales dependientes; todo ello, sin perjuicio del incremento retributivo anual inherente a la recuperación parcial de la paga extraordinaria y la adicional, o la equivalente, según los casos, correspondiente al mes de diciembre de 2012, en los términos previstos en la Ley de presupuestos generales del Estado para el año 2015. Por otra parte, el capítulo segundo de este título recoge diversas normas específicas en materia de gastos, de acuerdo con lo establecido en la legislación sectorial, como pueda ser, entre otras, el límite de gasto del servicio público de comunicación audiovisual o las reglas para la contratación, con carácter excepcional, de personal funcionario interino o de personal laboral temporal con cargo a los créditos de inversión.

El título IV, referente a la gestión del presupuesto de ingresos y otras normas en materia tributaria, consta de dos capítulos, relativos, respectivamente, a las operaciones financieras y a las medidas tributarias en materia de tasas y otras prestaciones patrimoniales de carácter público. Con respecto al capítulo relativo a las operaciones financieras, se autoriza al Gobierno de las Illes Balears para que pueda aumentar la deuda, en el marco de la legislación sobre estabilidad presupuestaria y sobre financiación de las comunidades autónomas, y se regulan los importes máximos de los avales que puede prestar la comunidad autónoma. En cuanto a las normas tributarias, se establece una reducción general de un 20% en la mayoría de las tasas y en las prestaciones patrimoniales públicas no tributarias de la comunidad autónoma reguladas por normas de rango legal –sin incluir, por tanto, los impuestos ni los precios públicos–, a lo cual han de añadirse la supresión de las tasas directamente relacionadas con el inicio de cualquier actividad empresarial o profesional así como la implantación de nuevos beneficios fiscales en el ámbito de los impuestos cedidos, con la finalidad esencial de favorecer la actividad económica y de estimular el consumo interno. Algunas de estas medidas implican la modificación de normas vigentes y, por razones de técnica legislativa, se contienen en las disposiciones finales de la ley.

El título V incluye determinadas normas relativas a los entes instrumentales, a fin de regular ciertas relaciones financieras internas con la Administración de la comunidad autónoma y de reordenar determinadas entidades de acuerdo con la legislación aplicable y las respectivas previsiones presupuestarias. En este último sentido, y en la medida que implican cambios en normas vigentes, algunas de estas modificaciones puntuales también se contienen en las disposiciones finales de la ley.

Los títulos VI y VII regulan el cierre de los presupuestos y la información que debe remitirse al Parlamento de las Illes Balears, de acuerdo con lo establecido, respectivamente, en los artículos 63.1 y 100 del texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears, aprobado por el Decreto legislativo 1/2005, de 24 de junio.

El contenido de la ley de presupuestos se completa con siete disposiciones adicionales, una disposición transitoria, una disposición derogatoria y quince disposiciones finales. Estas disposiciones recogen preceptos de diversa índole, que no tienen cabida a lo largo del articulado de la ley, pero que constituyen en todo caso un complemento indispensable para la ejecución de la política económica y financiera inherente a la aprobación de los estados de gastos e ingresos que nutren estos presupuestos generales, de conformidad con la doctrina fijada por el Tribunal Constitucional en esta materia.

Del conjunto del texto articulado y del resto de disposiciones normativas de la ley, cabe destacar, en esencia, que se restringen, aun más, las condiciones para la tramitación de expedientes de gasto susceptibles de generar déficit, como puedan ser las ampliaciones de crédito, y que se mantiene la centralización de las operaciones de endeudamiento iniciada por la Ley de presupuestos generales de la comunidad autónoma para el año 2014, de modo que las necesidades de pasivos financieros de los entes instrumentales de la Administración de la comunidad autónoma puedan satisfacerse, preferentemente, por medio de transferencias de capital o de préstamos reintegrables otorgados por esta administración, y no ya por medio de operaciones de endeudamiento de los entes con entidades financieras, a fin de reducir el coste financiero del endeudamiento. Con esta misma finalidad se prevé también la posibilidad de refinanciar la deuda viva de estos entes, mediante cualquiera de los instrumentos antes indicados o, incluso, mediante la subrogación de la Administración de la comunidad autónoma en la posición deudora de los entes.

Para finalizar, en materia tributaria y mediante las correspondientes disposiciones finales de modificación, ya se ha indicado anteriormente que, además de la reducción general de la cuantía de las tasas vigentes en un 20% –con determinadas particularidades en relación con Puertos de las Illes Balears, que en algunos casos superan incluso este porcentaje–, se suprime íntegramente la carga tributaria correspondiente a las tasas directamente relacionadas con el inicio de cualquier actividad empresarial o profesional, con excepción únicamente de los grandes establecimientos comerciales, mediante una bonificación del 100% aplicable a los conceptos correspondientes, de acuerdo con la delimitación que resulta de la actual Ley 11/1998, de 14 de diciembre, sobre el régimen específico de tasas de la comunidad autónoma de las Illes Balears. Asimismo, con la misma finalidad de favorecer la actividad económica y de estimular el consumo interno, se establecen diversas medidas fiscales, particularmente en el ámbito de los impuestos cedidos.

En este último sentido, y además de algunos beneficios fiscales puntuales en determinados hechos imponibles de la tasa fiscal sobre los juegos de suerte, envite o azar, se reducen con carácter general los tipos en la escala de gravamen autonómica del impuesto sobre la renta de las personas físicas, a fin de incrementar la renta disponible; se mejora la reducción inherente a los mínimos personales y familiares de este impuesto aplicables al contribuyente mayor de 65 años, al tercer y siguientes descendientes y a las personas con discapacidad, en un porcentaje del 10% (esto es, el máximo que permite la legislación estatal), y se crean nuevas deducciones autonómicas que han de fomentar la investigación y el desarrollo científico y técnico, o la innovación, así como el estudio extraescolar de lenguas extranjeras y una mayor eficiencia energética en los consumos domésticos. En el impuesto sobre el patrimonio se eleva el mínimo exento hasta los 800.000 euros y se mantiene la actual tarifa, ya deflactada un 2% respecto de la tarifa general prevista inicialmente en la legislación estatal. En el impuesto sobre sucesiones y donaciones se reduce entre un 15% y un 20% la carga tributaria inherente a los coeficientes multiplicadores aplicables en las sucesiones para los sujetos pasivos de los grupos III y IV, manteniendo la carga tributaria actual, mínima, de los grupos I y II. Asimismo, se bonifican las donaciones inherentes a la constitución de pensiones de alimentos vitalicias a cambio de la cesión de bienes, para determinados colectivos de los grupos III y IV, como las personas mayores de 65 años y las personas con discapacidad. Y en el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados se profundiza en la simplificación y la reducción de los tipos aplicables a la transmisión onerosa de vehículos, entre un 20% y un 100% del gravamen, según la antigüedad del vehículo.

1. Se aprueban los presupuestos para el ejercicio de 2015 de la comunidad autónoma de las Illes Balears y de sus entidades dependientes, en los siguientes términos:

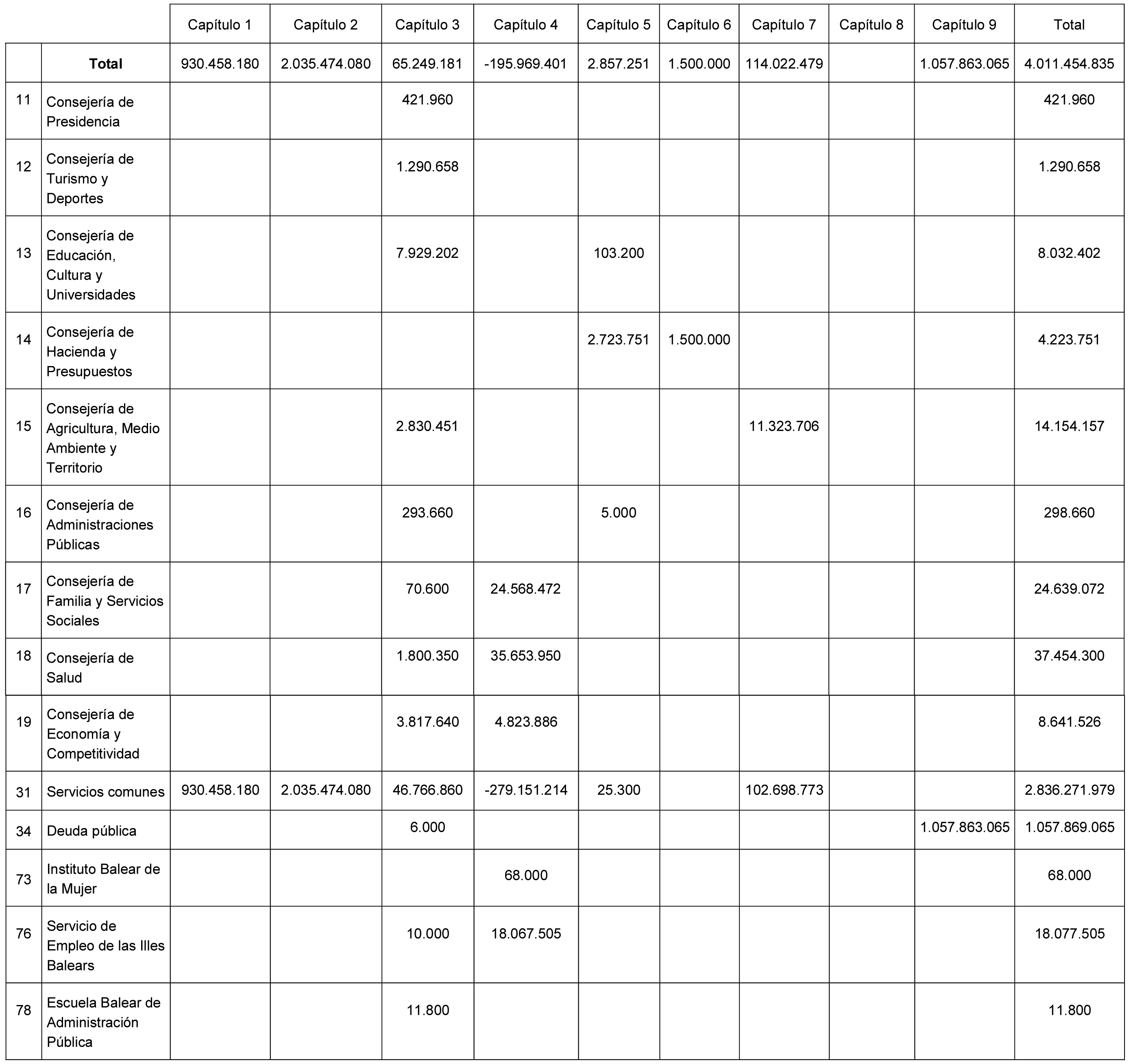

a) Para la ejecución de los presupuestos de la comunidad autónoma de las Illes Balears y de sus organismos autónomos para el ejercicio de 2015, se aprueban créditos para gastos de los capítulos económicos 1 a 7 por un importe de 3.327.446.727 euros, y del capítulo económico 8 por un importe de 75.004.006 euros, de acuerdo con la distribución por capítulos, secciones y programas que consta en los anexos 1 a 4 de la presente ley.

La estimación de los derechos económicos que se prevé liquidar durante el ejercicio, detallados en el estado de ingresos, asciende a 2.953.591.770 euros, con respecto a los capítulos 1 a 7, y a 0 euros, con respecto al capítulo 8, de acuerdo con la distribución por capítulos y secciones que consta en los anexos 5 a 7 de la presente ley.

b) Para la amortización de los pasivos financieros, se aprueban créditos para gastos del capítulo 9 por un importe de 609.004.102 euros.

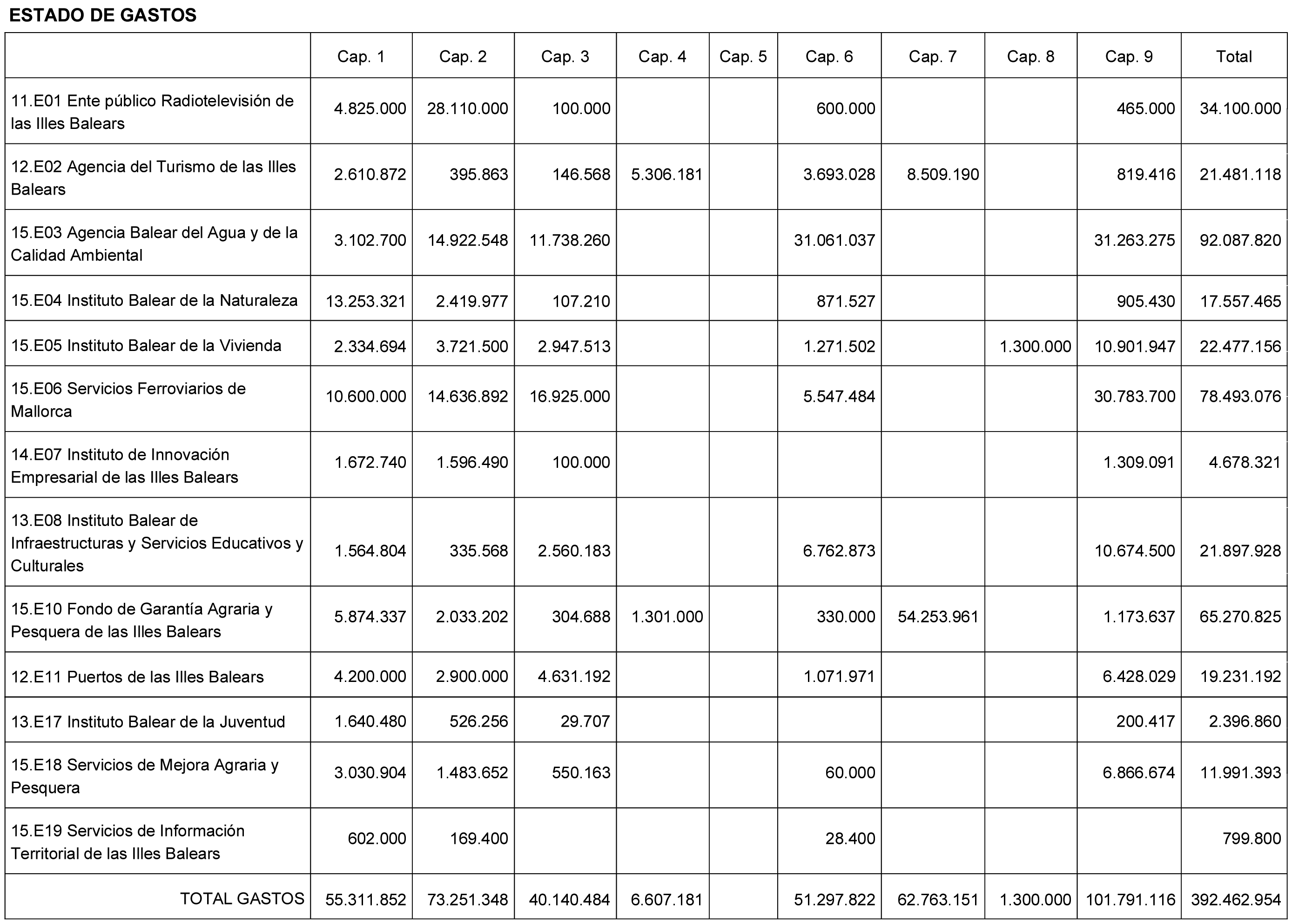

c) Se aprueban los presupuestos para el ejercicio de 2015 de las entidades públicas empresariales a las que se refiere el artículo 2.1.b) de la Ley 7/2010, de 21 de julio, del sector público instrumental de la comunidad autónoma de las Illes Balears, y del resto de entidades de derecho público creadas por ley, cuyos estados de dotaciones y de recursos ascienden a 392.462.954 euros, de acuerdo con la distribución por capítulos y entidades que consta en el anexo 8 de la presente ley, y que se ejecutarán, controlarán y liquidarán de acuerdo con lo establecido en el Decreto legislativo 1/2005, de 24 de junio, por el que se aprueba el texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears.

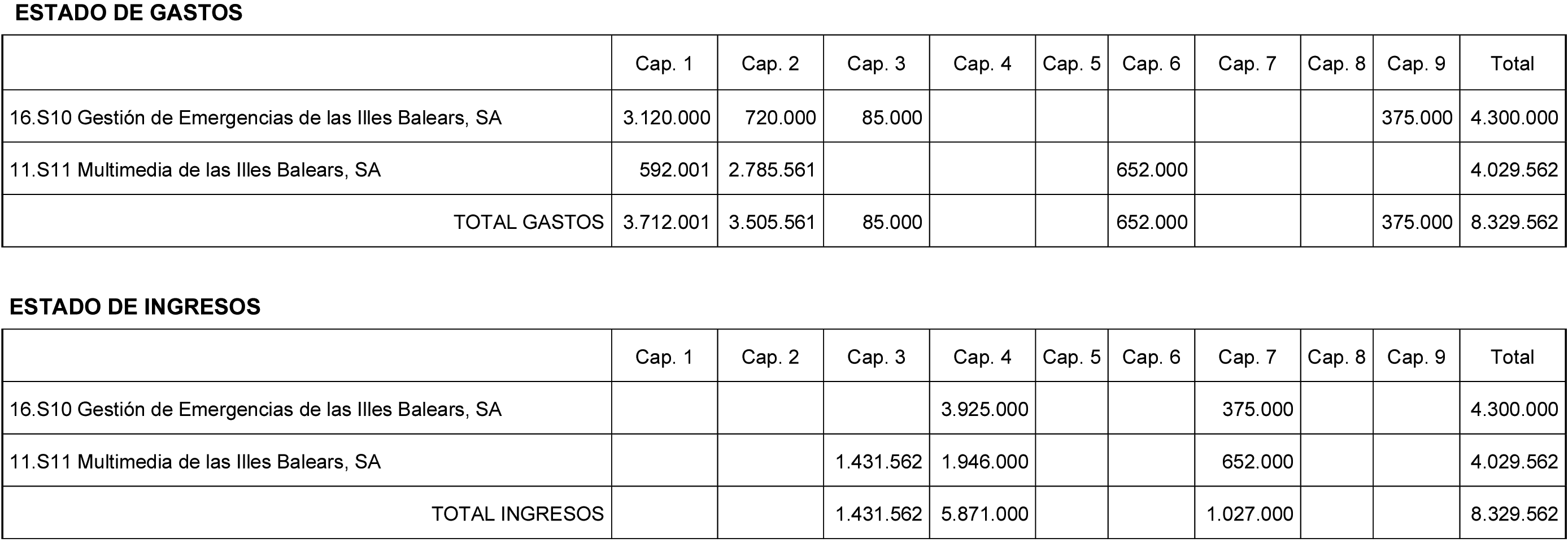

d) Se aprueban los presupuestos para el ejercicio de 2015 de las sociedades mercantiles públicas a las que se refiere el artículo 2.1.c) de la Ley 7/2010, cuyos estados de dotaciones y de recursos ascienden a 8.329.562 euros, de acuerdo con la distribución por capítulos y entidades que consta en el anexo 9 de la presente ley, y que se ejecutarán, controlarán y liquidarán de acuerdo con lo establecido en el Decreto legislativo 1/2005.

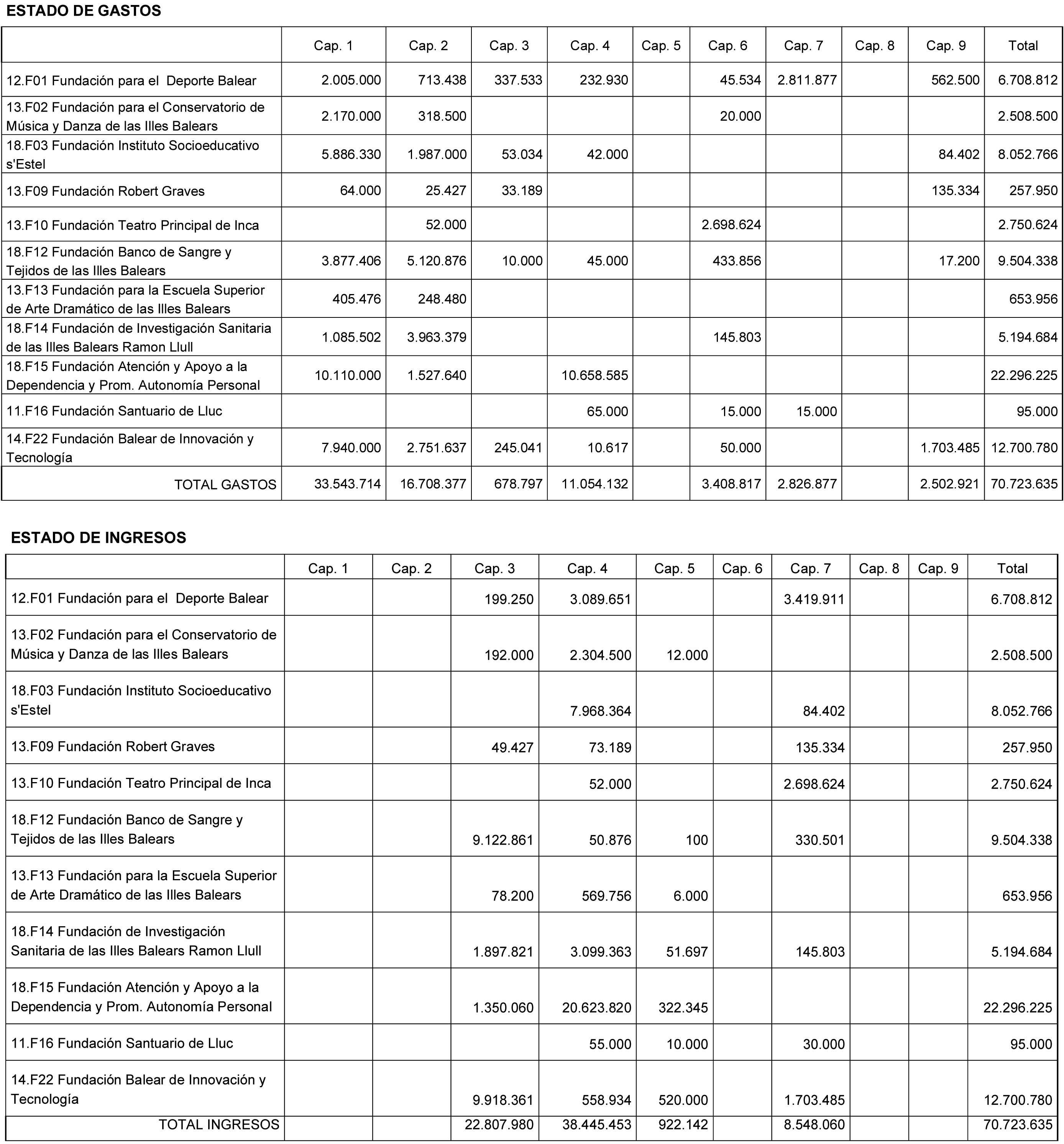

e) Se aprueban los presupuestos para el ejercicio de 2015 de las fundaciones del sector público a las que se refiere el artículo 2.1.d) de la Ley 7/2010, cuyos estados de dotaciones y de recursos ascienden a 70.723.635 euros, de acuerdo con la distribución por capítulos y entidades que consta en el anexo 10 de la presente ley, y que se ejecutarán, controlarán y liquidarán de acuerdo con lo establecido en el Decreto legislativo 1/2005.

f) Se aprueban los presupuestos para el ejercicio de 2015 de los consorcios a los que se refiere el artículo 2.1.e) de la Ley 7/2010, cuyos estados de dotaciones y de recursos ascienden a 75.057.834 euros, de acuerdo con la distribución por capítulos y entidades que consta en el anexo 11 de la presente ley, y que se ejecutarán, controlarán y liquidarán de acuerdo con lo establecido en el Decreto legislativo 1/2005.

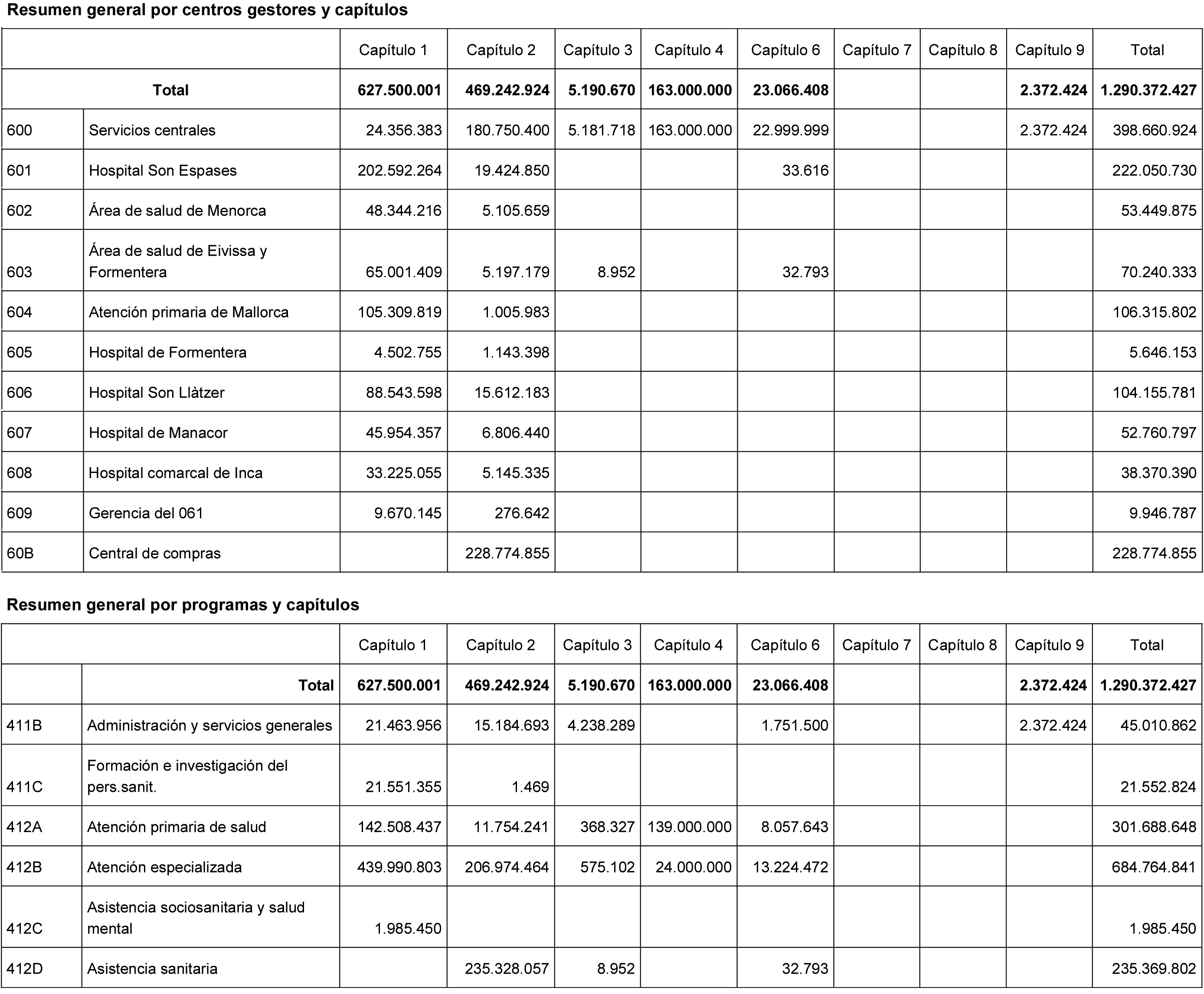

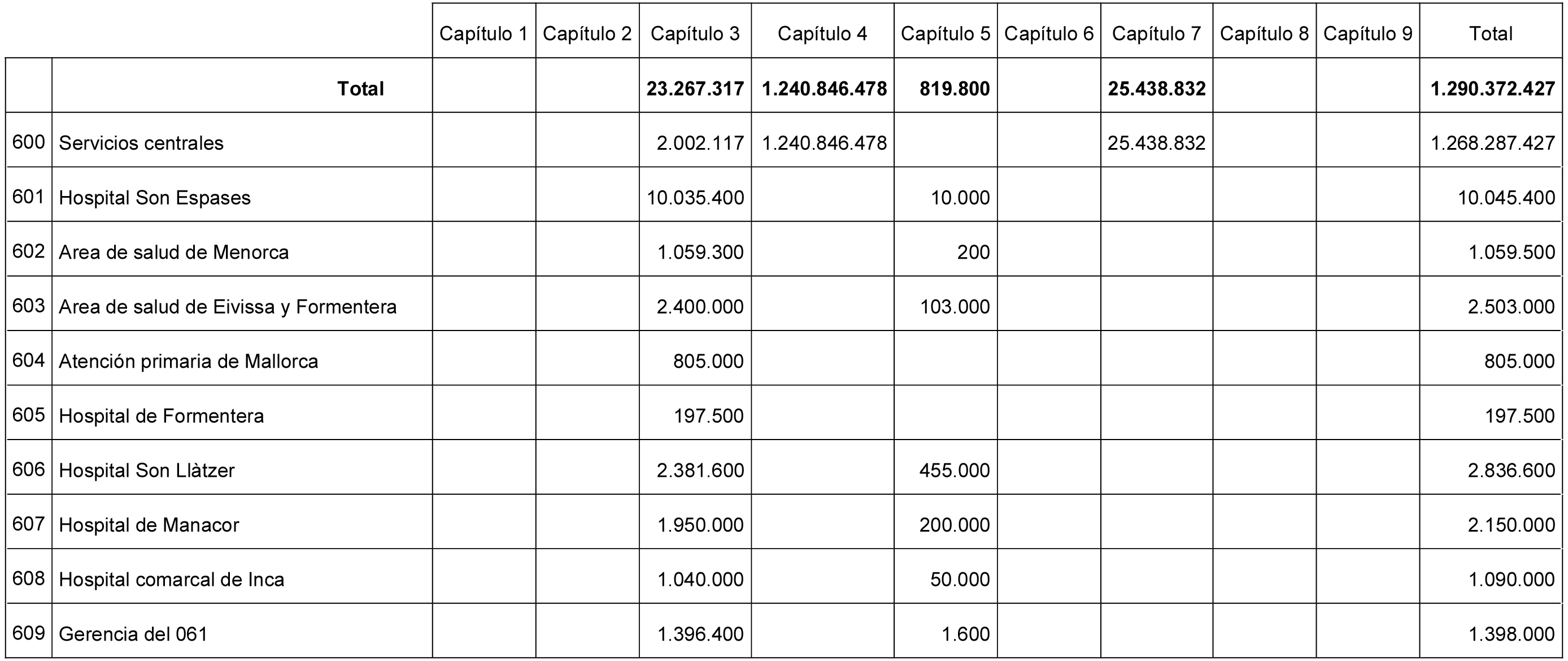

2. Se aprueban los presupuestos para el ejercicio de 2015 del ente público Servicio de Salud de las Illes Balears, en los siguientes términos:

a) Para la ejecución de los presupuestos del Servicio de Salud de las Illes Balears para el ejercicio de 2015, se aprueban créditos para gastos de los capítulos económicos 1 a 7 por un importe de 1.288.000.003 euros. Para la amortización de los pasivos financieros, se aprueban créditos para gastos del capítulo 9 por un importe de 2.372.424 euros. Todo ello, de acuerdo con la distribución por capítulos y centros gestores que consta en los anexos 12 y 13 de la presente ley.

b) La estimación de los derechos económicos que se prevé liquidar durante el ejercicio, detallados en el estado de ingresos, asciende, con respecto a los capítulos 1 a 7, a 1.290.372.427 euros, de acuerdo con la distribución por capítulos y centros gestores que consta en los anexos 14 a 16 de la presente ley.

c) Estos estados de gastos y de ingresos se ejecutarán, controlarán y liquidarán de acuerdo con lo establecido en el Decreto legislativo 1/2005 y en la normativa complementaria que resulte de aplicación.

3. Se aprueban los presupuestos para el ejercicio de 2015 de la Agencia Tributaria de las Illes Balears, con unos créditos para gastos de los capítulos económicos 1 a 7 por un importe de 9.052.698 euros, de acuerdo con la distribución por capítulos que consta en el anexo 17 de la presente ley.

La estimación de los derechos económicos que se prevé liquidar durante el ejercicio, detallados en el estado de ingresos, asciende, con respecto a los capítulos 1 a 7, a 9.052.698 euros, de acuerdo con la distribución por capítulos que consta en los anexos 18 y 19 de la presente ley.

Estos estados de gastos y de ingresos se ejecutarán, controlarán y liquidarán de acuerdo con lo establecido en el Decreto legislativo 1/2005 y en la normativa complementaria que resulte de aplicación.

1. Los créditos aprobados en virtud de las letras a) y b) del artículo 1.1 anterior, por un importe de 4.011.454.835 euros, se financiarán:

a) Con los derechos económicos que se liquidarán durante el ejercicio, que se detallan en los capítulos 1 a 8 del estado de ingresos del presupuesto de la comunidad autónoma, y que se estiman en 2.953.591.770 euros.

b) Con los derechos que se liquiden en el capítulo 9 del estado de ingresos del presupuesto de la comunidad autónoma, de acuerdo con lo establecido en el artículo 34.1 de esta ley.

2. Los créditos aprobados en virtud del artículo 1.2.a) anterior, por un importe de 1.290.372.427 euros, se financiarán con los derechos económicos que se liquidarán durante el ejercicio, que se detallan en los capítulos 1 a 7 del estado de ingresos del presupuesto del ente público Servicio de Salud de las Illes Balears, y que se estiman en 1.290.372.427 euros.

3. Los créditos aprobados en virtud del artículo 1.3 anterior, por un importe de 9.052.698 euros, se financiarán con los derechos económicos que se liquidarán durante el ejercicio, que se detallan en los capítulos 1 a 7 del estado de ingresos del presupuesto de la Agencia Tributaria de las Illes Balears, y que se estiman en 9.052.698 euros.

1. De acuerdo con lo establecido en los artículos anteriores, los importes correspondientes a los estados de gastos y a los estados de ingresos consolidados de la comunidad autónoma de las Illes Balears, del Servicio de Salud de las Illes Balears y de la Agencia Tributaria de las Illes Balears son los siguientes:

a) Estados de gastos correspondientes a los capítulos 1 a 7: 3.349.211.420 euros.

b) Estados de gastos correspondientes al capítulo 8: 75.004.006 euros.

c) Estados de gastos correspondientes al capítulo 9: 611.376.526 euros.

d) Estados de ingresos correspondientes a los capítulos 1 a 7: 2.977.728.887 euros.

e) Estados de ingresos correspondientes al capítulo 8: 0 euros.

f) Estados de ingresos correspondientes al capítulo 9: 1.057.863.065 euros.

2. El importe de los beneficios fiscales que afectan a los tributos cedidos total o parcialmente por el Estado a la comunidad autónoma de las Illes Balears, y al canon de saneamiento de aguas, de acuerdo con la distribución por conceptos impositivos que consta en el anexo 20, se estima en 153.830.000 euros.

1. En los presupuestos de la comunidad autónoma de las Illes Balears y de los organismos autónomos dependientes de esta, los créditos que conforman los correspondientes programas de gastos tendrán carácter limitativo de acuerdo con los diferentes niveles de vinculación entre los créditos, de conformidad con las siguientes reglas:

a) Con carácter general, con respecto al presupuesto de gastos de la comunidad autónoma de las Illes Balears y al presupuesto de gastos de la Agencia Tributaria de las Illes Balears, la vinculación es orgánica a nivel de sección, funcional a nivel de programa y económica a nivel de capítulo, salvo el capítulo 1, que es a nivel de sección y capítulo, y el capítulo 6, que es a nivel de sección, programa y artículo.

No obstante, se aplicarán preferentemente las siguientes reglas particulares:

1.ª Están exclusivamente vinculados entre sí los créditos del concepto 160, correspondientes a cuotas sociales, y los créditos del subconcepto 121.21, correspondientes a sexenios.

2.ª Los créditos correspondientes al artículo 15 quedan vinculados a nivel de sección y de artículo.

b) En cuanto al presupuesto de gastos del Servicio de Salud de las Illes Balears, la vinculación es orgánica a nivel de centro gestor, funcional a nivel de función y económica a nivel de capítulo, excepto con relación al concepto 160, que es a nivel de concepto.

2. En todo caso, y con respecto a todos los presupuestos a que se refiere el apartado 1 anterior, hay que tener en cuenta las siguientes normas adicionales:

a) Los créditos correspondientes a fondos finalistas no podrán quedar vinculados a otros que no tengan este carácter y la misma finalidad.

b) Los créditos ampliables no podrán quedar vinculados a otras partidas que no tengan este carácter.

c) No podrán quedar vinculados a otros créditos los destinados al pago de subvenciones con asignación nominativa en los presupuestos generales de la comunidad autónoma de las Illes Balears, del Servicio de Salud de las Illes Balears y de la Agencia Tributaria de las Illes Balears.

1. En los supuestos en que la correcta imputación contable de los ingresos o de los gastos exija desglosar los créditos aprobados en los presupuestos, el consejero de Hacienda y Presupuestos podrá autorizar la creación de las aplicaciones presupuestarias correspondientes.

2. No obstante, la aprobación de los expedientes de modificaciones presupuestarias implicará, implícitamente, la aprobación de la creación de las aplicaciones presupuestarias correspondientes para la correcta imputación contable de los ingresos o de los gastos, de acuerdo con la clasificación orgánica, económica y funcional o por programas que corresponda en cada caso.

1. Para el ejercicio de 2015, y sin perjuicio del carácter limitativo de los créditos establecido con carácter general en el artículo 4 de esta ley, se podrán ampliar créditos, con cargo al fondo de contingencia o, en su defecto, al resultado del ejercicio corriente, en los presupuestos de la comunidad autónoma, previo cumplimiento de las formalidades establecidas o que se establezcan, en los siguientes casos:

a) Los destinados al pago de derechos reconocidos por resolución judicial firme.

b) Los destinados al pago de cuotas sociales a cargo del empleador (concepto 160).

c) Los destinados al pago de transferencias corrientes al Servicio de Salud de las Illes Balears para la financiación de las modificaciones presupuestarias relativas a los siguientes créditos:

1.º Los destinados al pago de cuotas sociales a cargo del empleador (concepto 160).

2.º Los destinados al pago de derechos reconocidos por resolución judicial firme.

3.º Los destinados a hacer efectivo el pago de recetas médicas (subconcepto 489.00).

d) Los destinados al pago de transferencias corrientes a la Agencia Tributaria de las Illes Balears para la financiación de las modificaciones presupuestarias relativas a los siguientes créditos:

1.º Los destinados al pago de cuotas sociales a cargo del empleador (concepto 160).

2.º Los destinados al pago de derechos reconocidos por resolución judicial firme.

e) Los créditos de la sección 34.

2. Durante el año 2015, la tramitación de los expedientes de ampliación de crédito requerirá la autorización previa del Consejo de Gobierno, mediante un acuerdo a propuesta del consejero de Hacienda y Presupuestos y con un informe previo del director general de Presupuestos y Financiación explicativo de la situación de los créditos de la correspondiente sección presupuestaria.

1. Para el ejercicio de 2015 se suspende la vigencia del artículo 52 del texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears, aprobado por el Decreto legislativo 1/2005, de 24 de junio, salvo los remanentes de crédito correspondientes a fondos finalistas a los que se refiere el artículo 52.5 del citado texto refundido, que se podrán incorporar por resolución expresa del consejero de Hacienda y Presupuestos.

2. En todo caso, la Mesa del Parlamento de las Illes Balears y el Consejo de la Sindicatura de Cuentas de las Illes Balears podrán incorporar en sus presupuestos del ejercicio de 2015 los remanentes de crédito anulados al cierre del ejercicio de 2014, en el marco de las previsiones contenidas en los artículos 52 y 53 del antes citado texto refundido.

3. Excepcionalmente, y además de los supuestos previstos en el artículo 51 del texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears, también podrán generar crédito en el presupuesto de gastos de la Administración de la comunidad autónoma los ingresos procedentes de las siguientes operaciones de endeudamiento:

a) Las operaciones que se suscriban de acuerdo con la normativa estatal que regule los mecanismos adicionales de financiación, a las que se refiere el segundo párrafo del artículo 34.2 de la presente ley. Los créditos que se generen deberán destinarse a realizar aportaciones, en concepto de socio, fundador o partícipe y con cargo al capítulo 8, a los entes del sector público instrumental autonómico por cuya cuenta la Administración de la comunidad autónoma haya efectuado pagos a favor de los acreedores de los entes, siempre que dichos entes tengan fondos propios negativos o no dispongan de liquidez suficiente, y hasta la cuantía necesaria para atender a la obligación de devolución a la citada administración por razón de las cuantías abonadas por dicha administración a sus acreedores.

b) Las operaciones de refinanciación a que hace referencia el tercer párrafo del artículo 34.2 de la presente ley. Los créditos que se generen deberán destinarse a realizar las aportaciones, en concepto de socio, fundador o partícipe, o a conceder los préstamos, a favor de los entes instrumentales correspondientes, y con cargo al capítulo 8 en ambos casos, o bien a realizar las transferencias de capital a favor de tales entes con imputación a las consignaciones presupuestarias que procedan del capítulo 7 del presupuesto de gastos de la Administración de la comunidad autónoma de las Illes Balears, con la finalidad, en todos los casos, de amortizar y cancelar la deuda viva objeto de refinanciación.

1. La competencia para aprobar las rectificaciones de crédito y las transferencias de crédito entre centros gestores del Servicio de Salud de las Illes Balears corresponderá al consejero de Salud, a propuesta del director general de dicho servicio, con excepción de las que afecten a los créditos del capítulo 1, en cuyo caso la competencia corresponderá al consejero de Hacienda y Presupuestos.

2. La competencia para aprobar las rectificaciones de crédito y las transferencias de crédito dentro de un mismo centro gestor del Servicio de Salud de las Illes Balears corresponderá al director general de dicho servicio, con excepción de las que afecten a los créditos del capítulo 1, en cuyo caso la competencia corresponderá al consejero de Hacienda y Presupuestos.

Asimismo, la competencia para aprobar las rectificaciones de crédito y las transferencias de crédito en el presupuesto de gastos de la Agencia Tributaria de las Illes Balears corresponderá al director de la Agencia.

3. Las limitaciones a las transferencias de crédito en los presupuestos de la comunidad autónoma se regirán, con carácter general, por lo dispuesto en el artículo 50 del texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears, sin perjuicio de lo dispuesto, con carácter específico, en el apartado 7 de la disposición transitoria octava de la Ley 2/1989, de 22 de febrero, de la función pública de la comunidad autónoma de las Illes Balears, al que se refiere la disposición transitoria tercera de la Ley 3/2007, de 27 de marzo, de la función pública de la comunidad autónoma de las Illes Balears.

1. El fondo de contingencia, que se incluye como capítulo 5 en la sección 35 del presupuesto de la Administración de la comunidad autónoma de las Illes Balears, se destinará, cuando sea procedente, a cubrir las necesidades ineludibles no previstas en el presupuesto que puedan presentarse a lo largo de su vigencia, de acuerdo con lo establecido en el artículo 31 de la Ley Orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera.

2. El fondo de contingencia se podrá utilizar para financiar las ampliaciones de crédito, en los términos del artículo 6 de la presente ley.

3. Asimismo, el fondo de contingencia se podrá utilizar para aumentar las dotaciones de las aplicaciones presupuestarias en las que se produzcan nuevas necesidades de crédito, según la finalidad y la naturaleza económica de los gastos que deban ser imputados, con la consiguiente minoración del fondo de contingencia, mediante los expedientes de rectificaciones de crédito a los que se refiere el artículo 54 del texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears.

En tal caso, corresponderá al consejero de Hacienda y Presupuestos aprobar los expedientes de rectificaciones de crédito correspondientes, a propuesta del director general de Presupuestos y Financiación, y previa autorización del Consejo de Gobierno.

4. Los remanentes de crédito del fondo de contingencia que no hayan sido utilizados a 31 de diciembre de 2015 no podrán ser, en ningún caso, objeto de incorporación al siguiente ejercicio.

5. Sin perjuicio de las previsiones contenidas en los apartados anteriores de este artículo, así como en el capítulo III del título I de esta ley, los expedientes de modificación de crédito que se tramiten durante el ejercicio de 2015 se regirán por el régimen jurídico general establecido en el capítulo II del título II del texto refundido de la Ley de finanzas de la comunidad autónoma de las Illes Balears.

1. Las competencias en materia de autorización y de disposición del gasto corresponderán con carácter general y permanente a los siguientes órganos:

a) A la Mesa del Parlamento con relación a la sección presupuestaria 02-Parlamento de las Illes Balears y a la sección 06-Oficina de Transparencia y Control del Patrimonio de Cargos Públicos de las Illes Balears; al síndico mayor con relación a la sección 03-Sindicatura de Cuentas de las Illes Balears; y al presidente del Consejo Audiovisual de las Illes Balears con relación a la sección 07-Consejo Audiovisual de les Illes Balears.

b) Al presidente del Gobierno y al vicepresidente y consejero de Presidencia, indistintamente, con relación a la sección 11; a los consejeros con relación a las secciones 12 a 19; al consejero de Hacienda y Presupuestos con relación a las secciones 31, 32 y 34; al consejero de Economía y Competitividad con relación a la sección 33; al consejero de Administraciones Públicas con relación a la sección 36; y al presidente del Consejo Consultivo de las Illes Balears con relación a la sección 04.

c) A los responsables de los correspondientes organismos autónomos con relación a las secciones presupuestarias 73, 76, 77 y 78.

d) Al director general del Servicio de Salud de las Illes Balears con relación al presupuesto de gastos de esta entidad.

e) Al director de la Agencia Tributaria de las Illes Balears con relación al presupuesto de gastos de esta entidad.

2. No obstante, deberá solicitarse la autorización previa al Consejo de Gobierno con respecto a cualquier expediente de gasto de cuantía superior a 500.000 euros.

En todo caso, deberá solicitarse la autorización previa al Consejo de Gobierno en los expedientes de contratación relativos a acuerdos marco que superen la cuantía a que se refiere el párrafo anterior, sin perjuicio de la autorización previa que también, en su caso, sea necesaria para los contratos que se deriven del acuerdo marco y que superen la citada cuantía.

3. La autorización prevista en el apartado 2 anterior no será exigible en los siguientes supuestos:

a) Las operaciones relativas a las secciones presupuestarias a que se refiere el apartado 1.a) anterior.

b) Las operaciones relativas a las secciones presupuestarias 31, 32 y 34, las de carácter financiero y tributario, y los pagos de las operaciones no presupuestarias, que corresponderán al consejero de Hacienda y Presupuestos, así como las operaciones relativas a la sección presupuestaria 33, que corresponderán al consejero de Economía y Competitividad; ambos ejercerán todas las competencias administrativas que se deriven de la gestión de los créditos asignados a los programas de las citadas secciones.

c) Las operaciones relativas a la sección presupuestaria 36, que corresponderán al consejero de Administraciones Públicas.

d) Las operaciones relativas a gastos derivados de líneas de subvención financiadas total o parcialmente por el Fondo Europeo Agrícola de Garantía (FEAGA), el Fondo Europeo Agrícola de Desarrollo Rural (FEADER), el Fondo Europeo de la Pesca y el Fondo Marítimo y de la Pesca, o por los fondos en materia agraria y pesquera que los sustituyan, de acuerdo con la normativa comunitaria y las normas, concordantes o de desarrollo, estatales y autonómicas, cuando correspondan al consejero de Agricultura, Medio Ambiente y Territorio.

e) Las aportaciones o transferencias con asignación nominativa en los presupuestos generales de la comunidad autónoma de las Illes Balears a favor de los entes instrumentales de la comunidad autónoma de las Illes Balears.

4. En los expedientes de gasto derivados de la adquisición de bienes a título oneroso regulados por la Ley 6/2001, de 11 de abril, del patrimonio de la comunidad autónoma de las Illes Balears, el órgano competente en la materia fijará la partida presupuestaria a la que se imputará el gasto, con excepción de los que impliquen gastos por un importe superior a 500.000 euros, en los que será necesaria la autorización previa del Consejo de Gobierno, que también fijará la partida presupuestaria a la que se imputará el gasto.

El órgano competente para autorizar y disponer el gasto en la adquisición de bienes a título oneroso será la persona titular de la sección presupuestaria que incluya los créditos destinados a financiar la operación, de acuerdo con las resoluciones dictadas por el órgano competente en la materia a que se refiere el párrafo anterior.

5. Asimismo, en los expedientes de gasto derivados de la tramitación por la Central de Contratación de la Administración de la comunidad autónoma de las Illes Balears de expedientes de contratación de obras, suministros y servicios declarados de contratación centralizada y no homologados, a los que se refiere el artículo 12 del Decreto 56/2012, de 13 de julio, por el que se crea la Central de Contratación, se regula la contratación centralizada y se distribuyen competencias en esta materia en el ámbito de la Administración de la comunidad autónoma de las Illes Balears y de los entes que integran el sector público autonómico, el órgano competente en materia de contratación centralizada fijará la partida presupuestaria a la que se imputará el gasto, con excepción de los expedientes que impliquen gastos por un importe superior a 500.000 euros, en los que será necesaria la previa autorización del Consejo de Gobierno, que también fijará la partida presupuestaria a la que se imputará el gasto.

El órgano competente para autorizar y disponer el gasto en los expedientes de contratación de obras, suministros y servicios declarados de contratación centralizada y no homologados será la persona titular de la sección presupuestaria que incluya los créditos destinados a financiar la operación, de acuerdo con las resoluciones dictadas por el órgano competente en la materia a que se refiere el párrafo anterior.

6. El órgano competente para autorizar y disponer el gasto lo será también para dictar la resolución administrativa que dé lugar a dicho gasto, excepto en los casos previstos en los apartados 4 y 5 de este artículo y, en general, en el resto de casos en que la competencia para dictar dicha resolución esté atribuida por ley.

La desconcentración, la delegación y, en general, los actos por los que se transfieran la titularidad o el ejercicio de las competencias citadas en el párrafo anterior se entenderán siempre referidos a ambas competencias.

1. Las competencias en materia de reconocimiento de la obligación corresponderán, respectivamente y sin limitación de cuantía, a la Mesa del Parlamento de las Illes Balears, al síndico mayor de Cuentas, a la persona titular de cada sección presupuestaria, al presidente del Consejo Consultivo de las Illes Balears, al director de la Agencia Tributaria de las Illes Balears y al director general del Servicio de Salud de las Illes Balears o del organismo autónomo a cuyo cargo tenga que atenderse la obligación.

2. No obstante, las operaciones relativas a las nóminas y los gastos de previsión social o asistencial del personal corresponderán al consejero de Administraciones Públicas, con independencia de las secciones a que se apliquen, excepto las secciones 02-Parlamento de las Illes Balears y 03-Sindicatura de Cuentas de las Illes Balears, y las que afecten a nóminas del personal adscrito al servicio de educación no universitaria, que corresponderán a la consejera de Educación, Cultura y Universidades, o del personal adscrito al Servicio de Salud de las Illes Balears y a la Agencia Tributaria de las Illes Balears, que corresponderán, respectivamente, al director general del Servicio y al director de la Agencia con relación a las nóminas que gestionen estos entes, sin perjuicio de la dirección y supervisión de dichas nóminas por parte del órgano competente para ello a que se refiere la disposición adicional novena de la Ley 7/2010, de 21 de julio, del sector público instrumental de la comunidad autónoma de las Illes Balears.

Lo dispuesto en el párrafo anterior se entenderá también, con respecto a la Agencia Tributaria de las Illes Balears, sin perjuicio de la colaboración de la Administración de la comunidad autónoma prevista en la disposición transitoria segunda de la Ley 3/2008, de 14 de diciembre, de creación y regulación de la Agencia Tributaria de las Illes Balears.

1. Las retribuciones del personal al servicio de la Administración de la comunidad autónoma de las Illes Balears y del resto de entes integrantes del sector público autonómico, de conformidad con la delimitación que realiza, a estos efectos, la Ley 7/2010, de 21 de julio, del sector público instrumental de la comunidad autónoma de las Illes Balears, o, en su caso, la que efectúe con carácter básico la Ley de presupuestos generales del Estado para el año 2015, con excepción del personal eventual, se regirán por las siguientes normas:

a) Con efectos de 1 de enero de 2015, las retribuciones del citado personal no experimentarán ningún incremento respecto de las del año 2014, en términos de homogeneidad para los dos periodos de comparación, tanto con respecto a los efectivos del personal como a la antigüedad de dicho personal.

De acuerdo con ello, las retribuciones de los funcionarios en concepto de sueldos, trienios y complemento de destino serán las siguientes:

1.º El sueldo y los trienios que correspondan al grupo en que esté clasificado el cuerpo o la escala al que pertenezca el funcionario, de acuerdo con las siguientes cuantías, en euros, referidas a doce mensualidades:

|

Grupo/Subgrupo Ley 7/2007 |

Sueldo (€) |

Trienios (€) |

|---|---|---|

|

A1 |

13.308,60 |

511,80 |

|

A2 |

11.507,76 |

417,24 |

|

B |

10.059,24 |

366,24 |

|

C1 |

8.640,24 |

315,72 |

|

C2 |

7.191,00 |

214,80 |

|

Agrupaciones profesionales |

6.581,64 |

161,64 |

2.º El complemento de destino correspondiente al grado personal consolidado o al nivel del puesto de trabajo que ocupe el personal funcionario, de acuerdo con las siguientes cuantías, en euros, referidas a doce mensualidades:

|

Nivel |

Importe (€) |

|---|---|

|

30 |

11.625,00 |

|

29 |

10.427,16 |

|

28 |

9.988,80 |

|

27 |

9.550,20 |

|

26 |

8.378,40 |

|

25 |

7.433,64 |

|

24 |

6.995,04 |

|

23 |

6.556,92 |

|

22 |

6.118,08 |

|

21 |

5.680,20 |

|

20 |

5.276,40 |

|

19 |

5.007,00 |

|

18 |

4.737,48 |

|

17 |

4.467,96 |

|

16 |

4.199,16 |

|

15 |

3.929,28 |

|

14 |

3.660,12 |

|

13 |

3.390,36 |

|

12 |

3.120,84 |

|

11 |

2.851,44 |

|

10 |

2.582,28 |

|

9 |

2.447,64 |

|

8 |

2.312,52 |

|

7 |

2.178,00 |

|

6 |

2.043,24 |

|

5 |

1.908,48 |

|

4 |

1.706,52 |

|

3 |

1.505,04 |

|

2 |

1.302,84 |

|

1 |

1.101,00 |

3.º El complemento específico que, en su caso, esté asignado al puesto de trabajo que ocupe el funcionario no experimentará ningún incremento respecto de las cuantías correspondientes al año 2014.

El complemento específico anual se percibirá en catorce pagas iguales, de las que doce serán de percepción mensual y dos serán adicionales, del mismo importe que una mensual, en los meses de junio y de diciembre, respectivamente.

En todo caso, las retribuciones que en concepto de complemento de destino y complemento específico perciban los funcionarios públicos serán las correspondientes al puesto de trabajo que ocupen en virtud de los procedimientos de provisión previstos en la normativa vigente, sin que las tareas concretas que se realicen puedan amparar que se incumpla esta norma, con excepción de los supuestos en que la normativa aplicable les reconozca otras cuantías.

b) El importe de cada una de las dos pagas extraordinarias de los funcionarios en servicio activo a los que se aplique el régimen retributivo general incluirá, además de la cuantía del complemento de destino o concepto equivalente mensual que corresponda, las cuantías en concepto de sueldo y trienios que se recogen en el siguiente cuadro:

|

Grupo/Subgrupo Ley 7/2007 |

Sueldo (€) |

Trienios (€) |

|---|---|---|

|

A1 |

684,36 |

26,31 |

|

A2 |

699,38 |

25,35 |

|

B |

724,50 |

26,38 |

|

C1 |

622,30 |

22,73 |

|

C2 |

593,79 |

17,73 |

|

Agrupaciones profesionales |

548,47 |

13,47 |

Las pagas extraordinarias del resto del personal sometido a régimen administrativo y estatutario que esté en servicio activo incorporarán un porcentaje de la retribución complementaria equivalente al complemento de destino que perciban, de modo que alcance una cuantía individual semejante a la que resulte de lo dispuesto en el párrafo anterior para los funcionarios en servicio activo a los que se aplique el régimen retributivo general.

En caso de que el complemento de destino o el concepto retributivo equivalente se devenguen en catorce mensualidades, la cuantía adicional definida en el párrafo anterior se distribuirá entre estas mensualidades.

c) Lo dispuesto en las letras anteriores se entenderá sin perjuicio de las adecuaciones retributivas que, con carácter singular y excepcional, sean imprescindibles por el contenido de los puestos de trabajo, por la variación del número de efectivos asignados a cada programa o por el grado de consecución de los objetivos que se establezcan.

Asimismo, las retribuciones del personal al servicio de la Administración de la comunidad autónoma y del resto de entes que integran el sector público autonómico que, a lo largo del año, sea adscrito a otra plaza de las previstas en la relación de puestos de trabajo, serán objeto de revisión de acuerdo con las especificaciones del nuevo puesto al que sea adscrito.

d) Todos los acuerdos, convenios o pactos que impliquen crecimientos retributivos superiores a las cuantías establecidas en el presente artículo o en sus normas de desarrollo deberán adecuarse oportunamente. En caso contrario, serán inaplicables las cláusulas o normas que se opongan. En todo caso, y sin perjuicio de los mecanismos de control establecidos en la disposición adicional novena de la Ley 7/2010 y de la necesidad de adecuar el contenido de las correspondientes relaciones de puestos de trabajo, de acuerdo con los procedimientos administrativos aplicables, la aprobación de cualquiera de estos instrumentos requerirá que se emita un informe previo y favorable de la Dirección General de Presupuestos y Financiación. Son nulos de pleno derecho los que se alcancen sin dicho informe favorable.

2. Las retribuciones del personal laboral al servicio de la Administración de la comunidad autónoma de las Illes Balears serán las que se determinen mediante la negociación colectiva, de conformidad con los criterios que con esta finalidad se establecen en el apartado 1 del presente artículo, los cuales se harán extensivos al personal al servicio del resto de entes integrantes del sector público autonómico, incluido el personal laboral contratado bajo la modalidad de alta dirección, y de conformidad con el resto de normas de rango legal aplicables, particularmente las contenidas en el artículo 23 de la presente ley, en la Ley 7/2010 y en los artículos 26.1 y 28.1 del Decreto Ley 5/2012, de 1 de junio, de medidas urgentes en materia de personal y administrativas para la reducción del déficit público del sector público de la comunidad autónoma de las Illes Balears y de otras instituciones autonómicas.

De acuerdo con ello, los contratos y el resto de instrumentos jurídicos que establezcan las retribuciones de este personal deberán adecuarse oportunamente.

3. A los efectos de esta ley, se entenderá por masa salarial del personal laboral el conjunto de retribuciones salariales y extrasalariales y los gastos de acción social.

4. Asimismo, y para el año 2015, se mantienen las mismas cuantías que se establecen en los apartados 2.1, 2.2 y 2.4 de la disposición adicional decimoquinta de la Ley 15/2012, de 27 de diciembre, de presupuestos generales de la comunidad autónoma de las Illes Balears para el año 2013, en relación con los límites retributivos aplicables a cada uno de los grupos de clasificación profesional del personal laboral al servicio de los entes del sector público instrumental de la comunidad autónoma de las Illes Balears.

Para el año 2015 el porcentaje anual de absorción del complemento personal transitorio a que se refiere el apartado 3 de la disposición adicional decimoquinta de la Ley 15/2012 es igual al porcentaje de variación de las retribuciones del personal que fija el artículo 12.1 de la presente ley.

1. Con carácter general y para el año 2015, las retribuciones de los miembros del Gobierno de las Illes Balears y de los altos cargos a que se refiere el artículo 2.2 de la Ley 2/1996, de 19 de noviembre, de incompatibilidades de los miembros del Gobierno y de los altos cargos de la comunidad autónoma de las Illes Balears, así como del personal eventual y de los miembros de la Sindicatura de Cuentas de las Illes Balears, no experimentarán ningún incremento respecto de las retribuciones correspondientes al año 2014.

2. De acuerdo con ello, las retribuciones para el año 2015 de los miembros del Gobierno de las Illes Balears y de los altos cargos que se mencionan a continuación, sin perjuicio de las que les correspondan por el concepto de antigüedad, se fijan en las siguientes cuantías de sueldo, referidas a catorce mensualidades:

a) Presidente de las Illes Balears: 65.584,63 euros.

b) Consejeros del Gobierno de las Illes Balears: 57.882,37 euros.

3. Las retribuciones para el año 2015 de los secretarios generales, de los directores generales y de los altos cargos asimilados, sin perjuicio de las que les correspondan por el concepto de antigüedad, se fijan en las siguientes cuantías de sueldo, de complemento de destino y de complemento específico anual, referidas a doce mensualidades:

a) Sueldo: 14.393,37 euros.

b) Complemento de destino: 13.964,84 euros.

c) Complemento específico: 20.379,87 euros.

En cuanto a las retribuciones del interventor general de la comunidad autónoma de las Illes Balears y del director general del Servicio de Salud de las Illes Balears, el complemento específico que les corresponde como altos cargos se aumentará en la cuantía de 25.854 euros.

Las dos pagas extraordinarias serán de una mensualidad del sueldo, los trienios y el complemento de destino.

4. Las retribuciones para el año 2015 de los miembros de la Sindicatura de Cuentas de las Illes Balears, sin perjuicio de las que les correspondan por el concepto de antigüedad, se fijan en las siguientes cuantías de sueldo, referidas a catorce mensualidades:

a) Síndicos de cuentas: 89.328,86 euros.

b) Secretaria general: 69.434,88 euros.

5. Las retribuciones del resto de altos cargos, incluidos o no en el artículo 2 de la Ley 2/1996, así como las retribuciones del personal eventual al servicio de la Administración de la comunidad autónoma y, en su caso, al servicio de las entidades que, de conformidad con la delimitación que efectúa el artículo 12.1 de esta ley, integran el sector público autonómico, no se incrementarán respecto de las correspondientes al año 2014, según el instrumento jurídico determinante de la retribución en cada caso y el resto de normas de rango legal aplicables.

De acuerdo con ello, los contratos y el resto de instrumentos jurídicos que establezcan las retribuciones de estos cargos se adecuarán oportunamente.

1. De acuerdo con lo previsto en la Ley de presupuestos generales del Estado para el año 2015, el personal al servicio de la Administración de la comunidad autónoma de las Illes Balears y del resto de entes integrantes del sector público autonómico, incluidos en el ámbito de aplicación del artículo 12.1 de la presente ley, para los que se suprimió la paga extraordinaria del mes de diciembre de 2012 mediante el artículo undécimo del Decreto Ley 10/2012, de 31 de agosto, por el que se modifica el Decreto Ley 5/2012, de 1 de junio, de medidas urgentes en materia de personal y administrativas para la reducción del déficit público del sector público de la comunidad autónoma de las Illes Balears y otras instituciones autonómicas, y se establecen medidas adicionales para garantizar la estabilidad presupuestaria y fomentar la competitividad, percibirán las cuantías que correspondan como consecuencia de la recuperación de una parte equivalente a cuarenta y cuatro días de la paga extraordinaria y de la paga adicional del complemento específico, o de las pagas adicionales equivalentes.

2. Para hacer efectivo lo dispuesto en el apartado anterior, se aplicarán las siguientes normas generales:

a) El personal funcionario percibirá la parte correspondiente a cuarenta y cuatro días de la paga extraordinaria del mes de diciembre a que se refiere el primer párrafo del artículo 11.1.b) de la Ley 9/2011, de 23 de diciembre, de presupuestos generales de la comunidad autónoma de las Illes Balears para el año 2012, en concepto de sueldo y trienios, y también del resto de conceptos retributivos que integran tanto la paga extraordinaria como la paga adicional del complemento específico a la cual se refiere el último párrafo de la letra a) del mismo artículo 11.1.

El resto de personal sometido a régimen administrativo y estatutario percibirá la parte correspondiente a cuarenta y cuatro días de la paga adicional equivalente a la que se refiere el segundo párrafo del artículo 11.1.b) de la Ley 9/2011.

b) El personal laboral percibirá la parte correspondiente a cuarenta y cuatro días de la gratificación extraordinaria con motivo de las fiestas de Navidad o paga extraordinaria o equivalente del mes de diciembre de 2012, y de todos los conceptos retributivos que formen parte de esta paga de acuerdo con los convenios colectivos aplicables.

Lo dispuesto en esta letra también será de aplicación al personal laboral de alta dirección y al resto del personal no acogido a convenio colectivo que no tenga la consideración de alto cargo.

c) En caso de que no se hubiera reconocido la totalidad de la paga extraordinaria y la adicional, o la equivalente, del mes de diciembre de 2012, los cuarenta y cuatro días a que se refieren las letras anteriores se reducirán proporcionalmente al cómputo de días que corresponda en cada caso.

d) Para el cálculo de las cuantías correspondientes a cuarenta y cuatro días –o, en el caso de la letra c), la cifra inferior que resulte en cada caso–, en relación con el número de días totales que comprenden la paga extraordinaria y la paga adicional, o las equivalentes, del mes de diciembre de 2012 que fueron suprimidas, se harán servir las reglas de cómputo aplicables a cada tipo de personal de acuerdo con el régimen jurídico vigente en el momento en que se produjo la supresión. Siempre que la normativa de aplicación no disponga otra cosa, el número de días totales será de 183 días.

3. En caso de que el régimen retributivo de aplicación no incluya expresamente la percepción de pagas extraordinarias, o en caso de que se perciban más de dos al año, el importe que ha de reconocerse será el equivalente al 24,04% del importe que se dejó de percibir por aplicación del apartado 4 del artículo undécimo del Decreto Ley 10/2012.

4. Los importes satisfechos en aplicación de los apartados anteriores de este artículo minorarán el alcance de las previsiones del apartado 3 del artículo undécimo del Decreto Ley 10/2012.

5. Los miembros del Gobierno de las Illes Balears y los altos cargos sometidos al ámbito de aplicación de la Ley 2/1996, de 19 de noviembre, por la cual se regula el régimen de incompatibilidades de los miembros del Gobierno y de los altos cargos de la comunidad autónoma de las Illes Balears, así como los miembros de la Sindicatura de Cuentas de las Illes Balears, percibirán el 24,04% de las cuantías que dejaron de percibir por la aplicación de los apartados 1 y 3 del artículo duodécimo del Decreto Ley 10/2012.

Lo dispuesto en el párrafo anterior se aplicará asimismo al resto de altos cargos a los que se refiere el primer párrafo del apartado 2 del artículo duodécimo del Decreto Ley 10/2012.

6. En relación con el personal eventual, se aplicarán las normas que, respecto del personal funcionario y según los casos, se contienen en los apartados 1 a 3 de este artículo, a fin de recuperar la parte correspondiente de la minoración de su retribución que tuvo lugar por la aplicación del segundo párrafo del apartado 2 del artículo duodécimo del Decreto Ley 10/2012.

7. En todo caso, para la aplicación de lo establecido en los apartados anteriores de este artículo se tendrán en cuenta las siguientes normas particulares:

a) El personal que haya cambiado de destino, en el ámbito de la Administración de la comunidad autónoma de las Illes Balears y del resto de entes que forman parte del presupuesto de la Administración de la comunidad autónoma, percibirá las cuantías que correspondan a cargo de los créditos de la sección 36 a la cual se refiere el apartado 9 siguiente.

b) El personal que haya pasado a prestar servicios en una administración o entidad pública diferente, con presupuesto propio y separado del de la Administración de la comunidad autónoma de las Illes Balears, percibirá las cuantías a que se refieren los apartados anteriores de este artículo a cargo de la consejería, el organismo o la entidad que debería de haber abonado la paga extraordinaria y la adicional, o la equivalente, correspondiente al mes de diciembre de 2012, con la previa petición dirigida al órgano de gestión de personal.

c) El personal que, a la entrada en vigor de la presente ley, no se encuentre en situación de servicio activo o asimilado, o que haya perdido la condición de empleado público, percibirá las cuantías a que se refiere este artículo a cargo de la consejería, el organismo o la entidad que debería haber abonado la paga extraordinaria y la adicional, o la equivalente, correspondiente al mes de diciembre de 2012, con la previa petición dirigida al órgano de gestión de personal.

d) En caso de que el personal de que se trate hubiera fallecido a la entrada en vigor de la presente ley, las peticiones a que se refieren las letras anteriores se formularán por sus herederos, de acuerdo con las normas generales del derecho civil y de la legislación de finanzas de la comunidad autónoma.

e) Las normas contenidas en las letras anteriores de este apartado serán aplicables, asimismo, a los miembros del Gobierno de las Illes Balears, a los altos cargos y a los miembros de la Sindicatura de Cuentas de las Illes Balears, con las correspondientes adaptaciones.

8. Con relación al ámbito de la enseñanza privada sostenida total o parcialmente con fondos públicos, la Consejería de Educación, Cultura y Universidades financiará la parte correspondiente al 24,04% de la segunda paga extraordinaria, o de la cuantía equivalente, del personal docente no universitario de los centros privados concertados de las Illes Balears que dejó de financiar por la aplicación de la disposición adicional decimoquinta del Decreto Ley 5/2012, introducida por el Decreto Ley 10/2012.

9. Las cuantías que resulten de lo dispuesto en los apartados anteriores de este artículo, a cargo de la Administración de la comunidad autónoma o de cualquier ente integrante del sector público autonómico, incluida la Universidad de las Illes Balears, se integrarán en los créditos de la sección 36 de los presupuestos generales de la comunidad autónoma, y se abonarán o, en su caso, transferirán a las consejerías, los organismos o las entidades que, de acuerdo con los apartados anteriores de este artículo, tengan que abonarlas, en función de las disponibilidades de la Tesorería de la comunidad autónoma, con la limitación de que el pago efectivo al personal afectado en cada caso tenga lugar, como máximo, antes del 30 de junio de 2015.

1. El régimen de indemnizaciones por los gastos de desplazamiento de los miembros del Gobierno de las Illes Balears y de los altos cargos con motivo de sus viajes oficiales o por razón del servicio será el siguiente:

a) Los gastos de desplazamiento, transporte, manutención y estancia fuera del municipio del puesto de trabajo se resarcirán por la cuantía exacta, incluso en el caso de desplazamientos extra-insulares.

b) El pago de estos gastos se realizará previa justificación del gasto correspondiente.

2. Los miembros del Gobierno de las Illes Balears, los altos cargos y el personal eventual que sean residentes en las islas de Menorca, Ibiza o Formentera en el momento de su nombramiento, y mientras mantengan dicha residencia, tendrán derecho a percibir una indemnización por el coste de su residencia temporal en la isla de Mallorca.

Asimismo, tienen derecho a percibir esta indemnización los órganos superiores y directivos de la Administración de la comunidad autónoma de las Illes Balears que en el momento de su nombramiento residieran fuera de las Illes Balears, y mientras mantengan dicha residencia, por el coste de su residencia temporal en la isla de Mallorca.

La cuantía de la citada indemnización será de 22.000 euros y se percibirá en doce mensualidades.

La residencia temporal en la isla de Mallorca se acreditará mediante una declaración de la persona interesada, a la cual se adjuntará el certificado correspondiente de estar empadronada en las islas de Menorca, Ibiza o Formentera o, en su caso, fuera de las Illes Balears.

En caso de que los perceptores de la indemnización que regula este apartado trasladen su residencia definitiva a la isla de Mallorca, comunicarán esta circunstancia a la secretaría general de la consejería en la que ejerzan sus funciones y, en todo caso, perderán el derecho a percibir la indemnización.

3. Los miembros del Gobierno de las Illes Balears y los altos cargos que sean residentes en las Illes Balears en el momento que sean nombrados para ocupar un cargo con destino fuera de las Illes Balears, y mientras mantengan su residencia en las Illes Balears, tendrán derecho a percibir una indemnización por el coste de su residencia temporal fuera de las Illes Balears. La cuantía de esta indemnización para el año 2015 será la mencionada en el apartado anterior multiplicada por el coeficiente 1,5, y se percibirá en las mismas condiciones establecidas en el citado apartado.

4. Los miembros del Gobierno de las Illes Balears que no tengan la condición de diputados serán acreedores de las mismas percepciones que, por razón de la asistencia a las sesiones del Parlamento de las Illes Balears, acrediten los diputados de esta institución. Estas percepciones se abonarán con respecto a las sesiones a las que, habiendo sido formalmente convocados, hayan asistido.

1. Las indemnizaciones por razón del servicio del personal de la comunidad autónoma se regirán por el Decreto 54/2002, de 12 de abril, por el que se regulan las indemnizaciones por razón del servicio del personal al servicio de la administración autonómica de las Illes Balears, cuya cuantía, con relación a las del año 2014, no experimentará ningún incremento. Esta normativa es igualmente aplicable al personal eventual al servicio de la comunidad autónoma que, de acuerdo con lo dispuesto en el apartado 1 de la disposición adicional segunda de la Ley 2/1996, de 19 de noviembre, de incompatibilidades de los miembros del Gobierno de las Illes Balears y de los altos cargos de la comunidad autónoma de las Illes Balears, no tenga la consideración de alto cargo.

Asimismo, las indemnizaciones o los abonos de gastos al personal al servicio de las entidades que, de conformidad con la delimitación que efectúa el artículo 12.1 de la presente ley, integran el sector público autonómico tampoco podrán experimentar ningún incremento.

2. Los gastos de desplazamiento y las dietas de los miembros de la Comisión Técnica Interinsular se afrontarán con cargo a los créditos de la sección presupuestaria 02-Parlamento de las Illes Balears.

3. Los miembros representantes de la comunidad autónoma de las Illes Balears en la Comisión Mixta de Transferencias prevista en la disposición transitoria primera del Estatuto de Autonomía de las Illes Balears percibirán, presten o no servicios en esta comunidad autónoma, las indemnizaciones por asistencia y, en su caso, las dietas y el resarcimiento de los gastos de viaje y de alojamiento que correspondan, en los mismos términos y cuantía que los que fija el Decreto 54/2002 para asistir a sesiones de los órganos colegiados de la Administración de la comunidad autónoma. Las mismas indemnizaciones por asistencia y, en su caso, dietas y resarcimiento de los gastos correspondientes percibirán los representantes del Gobierno de las Illes Balears en la Comisión Mixta de Transferencias Gobierno-Consejos insulares a que se refiere la disposición transitoria quinta del Estatuto de Autonomía de las Illes Balears.

Con respecto a las indemnizaciones o percepciones por razón de la asistencia a sesiones del resto de órganos colegiados de la Administración de la comunidad autónoma que se prevean en las órdenes de los consejeros a que se refiere el artículo 35.1 del Decreto 75/2004, de 27 de agosto, de desarrollo de determinados aspectos de la Ley de finanzas y de las leyes de presupuestos generales de la comunidad autónoma de las Illes Balears, se regirán igualmente por lo dispuesto en el artículo 30 del Decreto 54/2002, de acuerdo con lo establecido en el segundo párrafo del artículo 15.3 de la Ley 15/2012, de 27 de diciembre, de presupuestos generales de la comunidad autónoma de las Illes Balears para el año 2013.

4. De acuerdo con el artículo 15 de la Ley 5/2010, de 16 de junio, reguladora del Consejo Consultivo de las Illes Balears, los miembros del Consejo Consultivo percibirán en el año 2015 una indemnización por asistencia a las sesiones que se celebren para el estudio y la elaboración de dictámenes a razón de 641,35 euros por asistencia.

5. Durante el año 2015, la cuantía de las percepciones por asistencia a las sesiones de los órganos colegiados de dirección de los entes que integran el sector público instrumental de la comunidad autónoma se regirán por lo dispuesto en el artículo 15.5 de la Ley 15/2012.

1. Durante el año 2015, y sin perjuicio de lo dispuesto en el apartado siguiente, el número total de plazas de nuevo ingreso del personal de la Administración de la comunidad autónoma de las Illes Balears y de las entidades que integran el sector público autonómico, así como, en su caso, los sectores, las funciones y las categorías profesionales en las que tengan que concentrarse, y las plazas que deba incluir la oferta pública de empleo, se fijarán de conformidad con la delimitación que efectúe la normativa básica que contengan la Ley de presupuestos generales del Estado para el año 2015 y el Estatuto básico del empleado público.

Sin perjuicio de las limitaciones inherentes a las disponibilidades presupuestarias, y a menos que la normativa básica estatal establezca otra cosa, no computarán en el límite anterior las plazas que, en su caso, se indiquen en la Ley de presupuestos generales del Estado para el año 2015 con carácter básico, ni, en ningún caso, las convocatorias que deriven de ofertas públicas de empleo de años anteriores.

En todo caso, las convocatorias de plazas vacantes de personal funcionario, de personal estatutario y de personal laboral de la Administración de la comunidad autónoma y de las entidades que integran el sector público autonómico requerirán los informes previos del director general de Presupuestos y Financiación y del director general de Función Pública, Administraciones Públicas y Calidad de los Servicios, que se pronunciarán, respectivamente, sobre los aspectos presupuestarios y de legalidad aplicables, a solicitud motivada del órgano directivo competente por razón de la materia.

2. Durante el año 2015, se suspenderán el nombramiento de nuevo personal funcionario interino y la prórroga del nombramiento de los funcionarios interinos adscritos a programas temporales o nombrados para subvenir necesidades urgentes, así como el nombramiento de personal estatutario temporal y la contratación de personal laboral temporal en la Administración de la comunidad autónoma, en sus organismos autónomos y en el resto de entes que integran el sector público instrumental autonómico.

No obstante, en los casos en que esta suspensión pueda suponer un perjuicio en la prestación de los servicios que sean competencia de la comunidad autónoma y se justifique una necesidad urgente e inaplazable, podrán autorizarse, con los informes previos a que se refiere el último párrafo de este apartado, el nombramiento de personal funcionario interino y de personal estatutario temporal, así como la contratación de personal laboral temporal, en la Administración de la comunidad autónoma, en sus organismos autónomos y en el resto de entes que integran el sector público instrumental autonómico, teniendo en cuenta, asimismo, la incidencia económica en cada caso.

Asimismo, quedarán exceptuados los nombramientos y las contrataciones, y sus prórrogas, de personal funcionario interino, de personal estatutario temporal o de personal laboral nombrado o contratado para la ejecución de programas temporales que sean consecuencia de un convenio de colaboración entre administraciones públicas o que estén financiados con alguna subvención ya aprobada, siempre y cuando en ambos casos quede garantizada la financiación externa completa durante la duración del nombramiento o del contrato.

También quedarán exceptuadas las contrataciones –y sus prórrogas– de personal laboral temporal en los siguientes casos:

a) Cuando tengan lugar para el desarrollo de tareas de investigación dentro de proyectos de investigación científica, siempre y cuando quede acreditado que el proyecto de investigación será financiado íntegramente con fondos externos.

b) Cuando se formalicen para dar cumplimiento a lo establecido en la normativa laboral vigente en casos de jubilación parcial o de jubilación anticipada a los 64 años de edad.

La contratación de personal laboral temporal y el nombramiento de funcionarios interinos y de personal estatutario temporal en las condiciones establecidas en los párrafos anteriores, así como, en su caso, las convocatorias que se dicten para cubrir estos puestos de trabajo, requerirán los informes previos del director general de Presupuestos y Financiación y del director general de Función Pública, Administraciones Públicas y Calidad de los Servicios, que se pronunciarán, respectivamente, sobre los aspectos presupuestarios y de legalidad aplicables, a solicitud motivada del órgano directivo competente por razón de la materia.

3. En todo caso, las plazas correspondientes a los nombramientos de personal funcionario interino por vacante y las contrataciones de personal laboral interino por vacante computarán a efectos de cumplir el límite máximo de la tasa de reposición de efectivos en la oferta pública de empleo correspondiente al mismo año en el que se produzcan y, si no es posible, en la siguiente oferta pública de empleo.

1. El coste del personal docente y no docente de la Universidad de las Illes Balears, sin incluir los trienios ni los costes de la Seguridad Social a cargo del empleador, ni tampoco el coste derivado de lo establecido en el artículo 15 de la presente ley, será el que se indica a continuación:

a) Personal docente: 39.150.738,23 euros.

b) Personal no docente: 15.539.958,40 euros.

2. La Universidad de las Illes Balears podrá ampliar los créditos del capítulo 1 de su presupuesto de gastos por el importe de los trienios que se devenguen o de los aumentos del coste de la Seguridad Social a cargo del empleador.

1. Se suspende hasta el 31 de diciembre de 2015 la concesión de los complementos destinados a retribuir la productividad, el rendimiento, el cumplimiento de objetivos o cualquier otro concepto de naturaleza similar a favor del personal delimitado en el artículo 2.1 del Decreto Ley 5/2012, de 1 de junio, de medidas urgentes en materia de personal y administrativas para la reducción del déficit público del sector público de la comunidad autónoma de las Illes Balears y de otras instituciones autonómicas.

Se exceptúa de esta suspensión la concesión del complemento de productividad (factor variable), que se pueda reconocer al personal estatutario en los siguientes casos:

a) Jefe de guardia de la atención especializada.

b) Indemnización por desplazamiento de facultativos especialistas a Menorca, Ibiza o Formentera.

c) Cualquier otra actividad de carácter sanitario o asistencial, en centros sanitarios, que de manera extraordinaria y por razón de necesidad autorice expresamente la Dirección General del Servicio de Salud de las Illes Balears, a propuesta motivada del órgano competente.

d) Desarrollo de tareas docentes teóricas o prácticas que estén autorizadas expresamente por la Dirección General del Servicio de Salud de las Illes Balears, a propuesta motivada del órgano competente.

2. Asimismo, se suspende hasta el 31 de diciembre de 2015 la concesión de retribuciones económicas por los servicios extraordinarios o por las horas extraordinarias realizadas fuera del horario o la jornada habituales de trabajo, sin perjuicio de las excepciones que se establezcan por acuerdo del Consejo de Gobierno.

1. Se suspende hasta el 31 de diciembre de 2015 el pago del complemento retributivo para la función tutorial y del complemento retributivo para el desarrollo del puesto de trabajo de jefe de departamento en la educación secundaria.

2. Se suspende hasta el 31 de diciembre de 2015 el reconocimiento del componente por formación permanente del complemento específico anual (sexenios) al personal docente al que se refiere el Acuerdo del Consejo de Ministros de 11 de octubre de 1991, por el que se regulan las retribuciones complementarias del profesorado de los centros de enseñanza básica, bachillerato, formación profesional, y de enseñanzas artísticas y de idiomas, sin perjuicio de la posibilidad de computar la formación realizada durante este tiempo, una vez finalizado el periodo de suspensión.

Lo establecido en el párrafo anterior se entenderá sin perjuicio de los acuerdos que, en su caso y en esta materia, se produzcan a lo largo del año 2015, con posibles efectos económicos a partir del último trimestre de 2015, de acuerdo con el segundo párrafo del apartado 5 del artículo 23 siguiente.

Hasta el 31 de diciembre de 2015, se reduce temporalmente la cuantía que, a la entrada en vigor del Decreto Ley 5/2012, percibe el personal al servicio de la sanidad pública de las Illes Balears en concepto de carrera administrativa en un 32%.

Lo establecido en el párrafo anterior se entenderá al margen de las modificaciones de los acuerdos o de los nuevos acuerdos que, en su caso, se produzcan a lo largo del año 2015, con posibles efectos económicos a partir del último trimestre de 2015, de acuerdo con el segundo párrafo del apartado 5 del artículo 23 siguiente, en cuanto a la suspensión del 25% de la cuantía correspondiente a la citada carrera producida desde la disposición adicional cuarta de la Ley 6/2010, de 17 de junio, por la que se adoptan medidas urgentes para la reducción del déficit público.

1. En el ámbito de la comunidad autónoma de las Illes Balears, se garantiza el cumplimiento de los convenios colectivos, los acuerdos y los pactos que afectan al personal laboral al servicio de la Administración de la comunidad autónoma y de las entidades que integran su sector público instrumental, de acuerdo con la delimitación que efectúa el artículo 2.1 del Decreto Ley 5/2012, excepto cuando, excepcionalmente y por causa grave de interés público derivada de la alteración sustancial de las circunstancias económicas existentes, el Gobierno de las Illes Balears, en su condición de órgano colegiado superior que dirige la política general y que ejerce las funciones ejecutiva y administrativa, acuerde suspender o modificar el cumplimiento de convenios colectivos, acuerdos y pactos ya firmados en cualquier ámbito de la Administración de la comunidad autónoma o de las entidades que integran su sector público instrumental, en la medida estrictamente necesaria para salvaguardar el interés público.

2. A efectos de lo establecido en el apartado anterior, se entiende que se produce una causa grave de interés público derivada de la alteración sustancial de las circunstancias económicas cuando la Administración de la comunidad autónoma de las Illes Balears o las entidades que integran su sector público instrumental tengan que adoptar medidas o planes de ajuste, de reequilibrio de las cuentas públicas o de carácter económico-financiero para asegurar la estabilidad presupuestaria o la corrección del déficit público.

3. En todo caso, se suspenden hasta el 31 de diciembre de 2015 los siguientes acuerdos y pactos:

1.º El Acuerdo entre la Administración de la comunidad autónoma de las Illes Balears y las organizaciones sindicales CCOO, CSI-CSIF, STEI-i, UGT y USO de 18 de julio de 2008, publicado en el BOIB núm. 154, de 1 de noviembre, en cuanto a los complementos retributivos y a la homogeneización de los complementos específicos a que se refieren, respectivamente, los puntos 5 y 7 del citado acuerdo, y el Acuerdo del Consejo de Gobierno de 26 de febrero de 2010 de ratificación del Acuerdo relativo a la reprogramación de los puntos 5 y 7 del Acuerdo entre la Administración de la comunidad autónoma de las Illes Balears y las organizaciones sindicales CCOO, CSI-CSIF, STEI-i, UGT i USO, mediante el cual se determinan los criterios y las líneas generales del proceso negociador para la adopción de acuerdos en materia de función pública, en el ámbito de la Mesa Sectorial de Servicios Generales y del Personal Laboral, publicado en el BOIB núm. 37, de 6 de marzo.

2.º El Acuerdo del Consejo de Gobierno de 22 de diciembre de 2006, por el que se ratifica el Acuerdo de la Mesa Sectorial de Sanidad de 3 de julio de 2006 sobre el sistema de promoción, desarrollo profesional y carrera profesional del personal dependiente del Servicio de Salud de las Illes Balears, y el Acuerdo del Consejo de Gobierno de 4 de julio de 2008, por el que se ratifica el Acuerdo de la Mesa Sectorial de Sanidad de 26 de mayo de 2008, que aprueba y desarrolla el modelo de carrera profesional del personal del Servicio de Salud de las Illes Balears perteneciente a categorías u otras agrupaciones de carácter no sanitario y de aquellas otras sanitarias que no requieren titulación universitaria.